- Денежные накопления и прибыль предприятия

Содержание

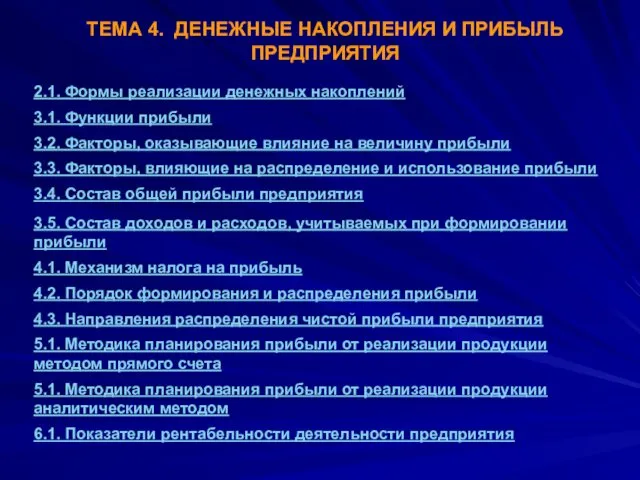

- 2. ТЕМА 4. ДЕНЕЖНЫЕ НАКОПЛЕНИЯ И ПРИБЫЛЬ ПРЕДПРИЯТИЯ 2.1. Формы реализации денежных накоплений 3.1. Функции прибыли 3.2.

- 3. 2.1. Формы реализации денежных накоплений Денежные накопления – это чистый доход, созданный в сфере материального производства

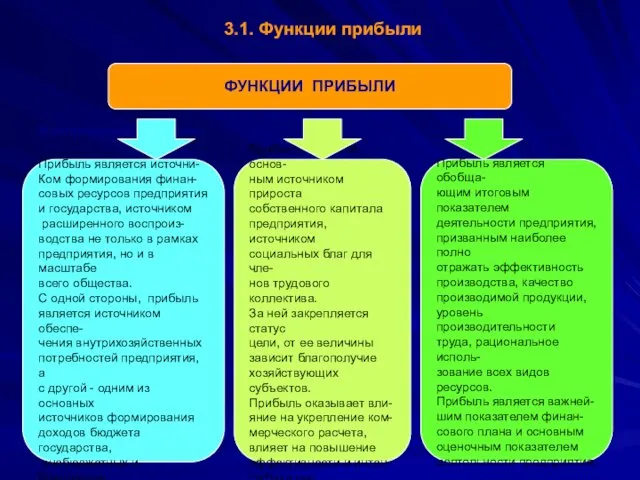

- 4. 3.1. Функции прибыли ФУНКЦИИ ПРИБЫЛИ

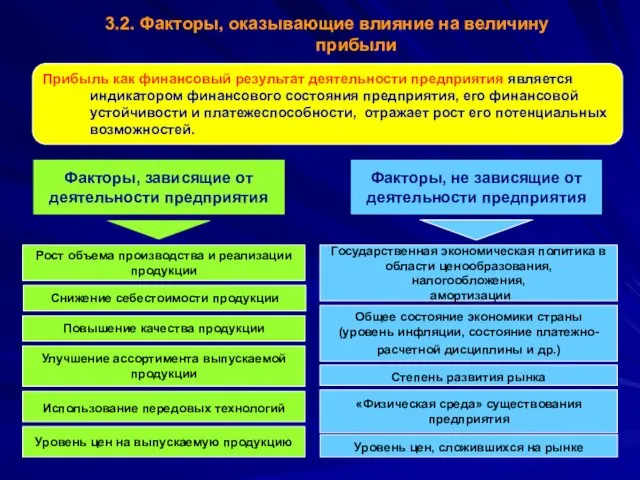

- 5. 3.2. Факторы, оказывающие влияние на величину прибыли Прибыль как финансовый результат деятельности предприятия является индикатором финансового

- 6. 3.3. Факторы, влияющие на распределение и использование прибыли

- 7. 3.4. Состав доходов и расходов, учитываемых при формировании прибыли Выручка от реализации товаров собственного производства Выручка

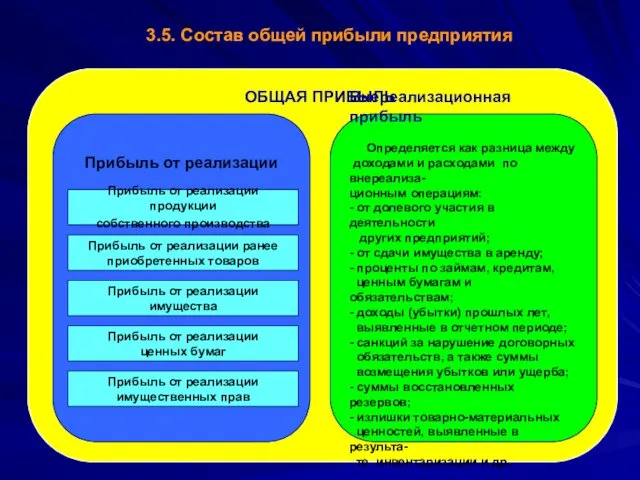

- 8. 3.5. Состав общей прибыли предприятия Прибыль от реализации Внереализационная прибыль Определяется как разница между доходами и

- 9. 3.6. Порядок формирования и распределения прибыли Прибыль, облагаемая налогом у источника выплаты Прибыль, подлежащая льготному налогообложению

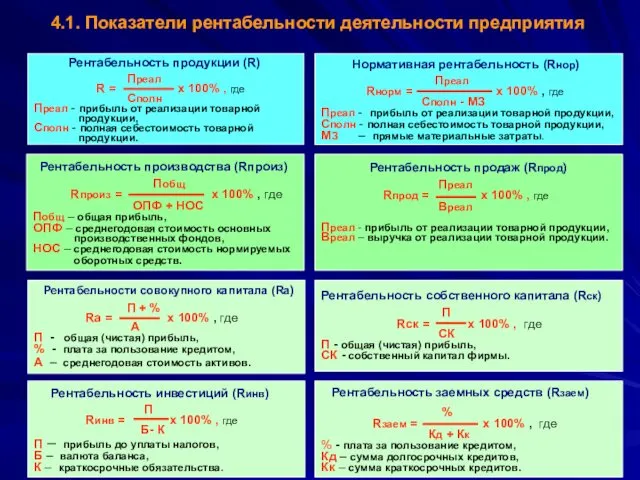

- 10. 4.1. Показатели рентабельности деятельности предприятия Рентабельность продукции (R) Преал R = х 100% , где Сполн

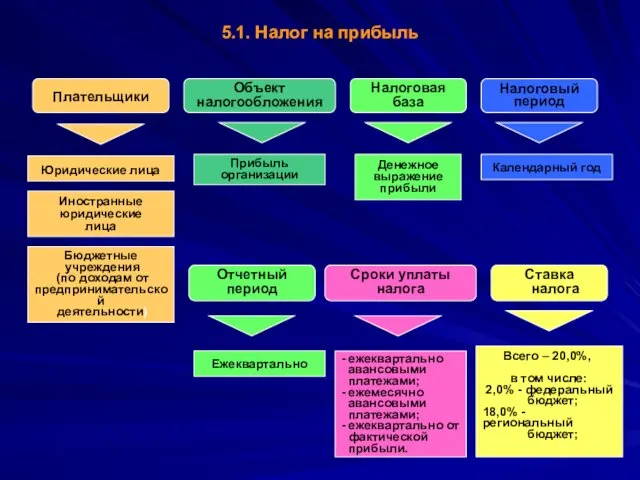

- 11. 5.1. Налог на прибыль Плательщики Налоговый период Налоговая база Объект налогообложения Отчетный период Ставка налога Сроки

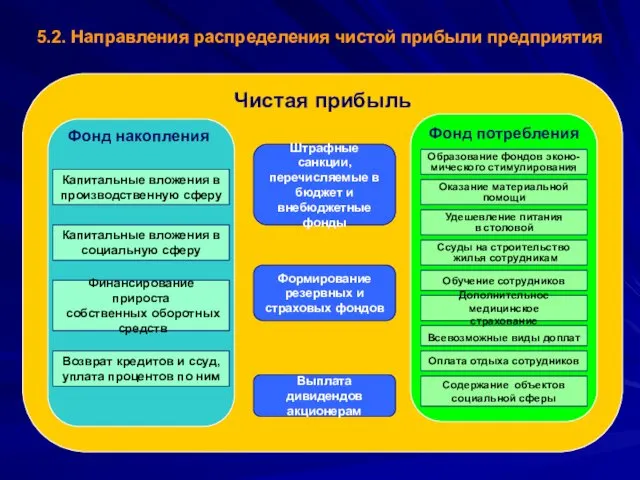

- 12. 5.2. Направления распределения чистой прибыли предприятия Чистая прибыль Фонд потребления Штрафные санкции, перечисляемые в бюджет и

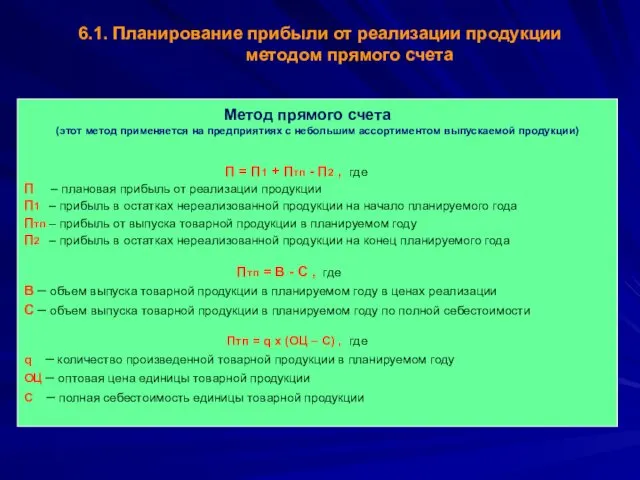

- 13. 6.1. Планирование прибыли от реализации продукции методом прямого счета Метод прямого счета (этот метод применяется на

- 15. Скачать презентацию

ТЕМА 4. ДЕНЕЖНЫЕ НАКОПЛЕНИЯ И ПРИБЫЛЬ ПРЕДПРИЯТИЯ

2.1. Формы реализации денежных накоплений

3.1. Функции

ТЕМА 4. ДЕНЕЖНЫЕ НАКОПЛЕНИЯ И ПРИБЫЛЬ ПРЕДПРИЯТИЯ

2.1. Формы реализации денежных накоплений

3.1. Функции

2.1. Формы реализации денежных накоплений

Денежные накопления – это чистый доход,

созданный в сфере

2.1. Формы реализации денежных накоплений

Денежные накопления – это чистый доход, созданный в сфере

3.1. Функции прибыли

ФУНКЦИИ ПРИБЫЛИ

3.1. Функции прибыли

ФУНКЦИИ ПРИБЫЛИ

3.2. Факторы, оказывающие влияние на величину прибыли

Прибыль как финансовый результат деятельности предприятия

3.2. Факторы, оказывающие влияние на величину прибыли

Прибыль как финансовый результат деятельности предприятия

3.3. Факторы, влияющие на распределение и

использование прибыли

3.3. Факторы, влияющие на распределение и

использование прибыли

3.4. Состав доходов и расходов, учитываемых

при формировании прибыли

Выручка от

реализации товаров

собственного

производства

Выручка от

реализации

имущественных

3.4. Состав доходов и расходов, учитываемых

при формировании прибыли

Выручка от

реализации товаров

собственного

производства

Выручка от

реализации

имущественных

3.5. Состав общей прибыли предприятия

Прибыль от реализации

Внереализационная прибыль

Определяется как разница между

доходами и

3.5. Состав общей прибыли предприятия

Прибыль от реализации

Внереализационная прибыль

Определяется как разница между

доходами и

3.6. Порядок формирования и распределения прибыли

Прибыль,

облагаемая налогом у

источника выплаты

Прибыль, подлежащая льготному налогообложению

3.6. Порядок формирования и распределения прибыли

Прибыль,

облагаемая налогом у

источника выплаты

Прибыль, подлежащая льготному налогообложению

4.1. Показатели рентабельности деятельности предприятия

Рентабельность продукции (R)

Преал

R = х 100%

4.1. Показатели рентабельности деятельности предприятия

Рентабельность продукции (R)

Преал

R = х 100%

5.1. Налог на прибыль

Плательщики

Налоговый

период

Налоговая

база

Объект

налогообложения

Отчетный

период

Ставка

налога

Сроки уплаты

налога

5.1. Налог на прибыль

Плательщики

Налоговый

период

Налоговая

база

Объект

налогообложения

Отчетный

период

Ставка

налога

Сроки уплаты

налога

5.2. Направления распределения чистой прибыли предприятия

Чистая прибыль

Фонд потребления

Штрафные санкции,

перечисляемые в

бюджет и

внебюджетные

фонды

Формирование

резервных и

страховых фондов

Выплата

5.2. Направления распределения чистой прибыли предприятия

Чистая прибыль

Фонд потребления

Штрафные санкции,

перечисляемые в

бюджет и

внебюджетные

фонды

Формирование

резервных и

страховых фондов

Выплата

6.1. Планирование прибыли от реализации продукции

методом прямого счета

Метод прямого счета

(этот метод

6.1. Планирование прибыли от реализации продукции

методом прямого счета

Метод прямого счета

(этот метод

Управление МКД. Цели и задачи

Управление МКД. Цели и задачи Егде жастағы

Егде жастағы Габдулла Кариев

Габдулла Кариев Событие в кадре. Искусство фоторепортажа

Событие в кадре. Искусство фоторепортажа Краткая презентация Наш день

Краткая презентация Наш день Информационно-коммуникационные технологии в образовании

Информационно-коммуникационные технологии в образовании Пластилинография

Пластилинография Первая медпомощь при травмах тазовой области, позвоночника, спины

Первая медпомощь при травмах тазовой области, позвоночника, спины Психотехнологии разрешения конфликтов. Внутренние конфликты. (Часть 2)

Психотехнологии разрешения конфликтов. Внутренние конфликты. (Часть 2) Рассказ Федора Абрамова О чем плачут лошади

Рассказ Федора Абрамова О чем плачут лошади упражнения по коррекции нарушений слоговой структуры слова у детей 5 -6 лет

упражнения по коррекции нарушений слоговой структуры слова у детей 5 -6 лет Обережно - сказ

Обережно - сказ Использование стилей при создании сайта

Использование стилей при создании сайта Прикладна лінгвістика

Прикладна лінгвістика Проблемное обучение на уроках химии

Проблемное обучение на уроках химии Кислородные соединения неметаллов (оксиды) 10 класс

Кислородные соединения неметаллов (оксиды) 10 класс Уборочные машины

Уборочные машины Формирование социокультурных навыков школьников на уроках иностранного языка

Формирование социокультурных навыков школьников на уроках иностранного языка Как подготовится к ЕГЭ. Психологические рекомендации.

Как подготовится к ЕГЭ. Психологические рекомендации. Особенности психического развития детей с умственной отсталостью

Особенности психического развития детей с умственной отсталостью Сурет өнерi

Сурет өнерi Презентация 9 мая-День Победы

Презентация 9 мая-День Победы Исповедание апостола Петра в Кесарии Филипповой. Предсказание Христа о Своих страданиях, смерти и воскресении

Исповедание апостола Петра в Кесарии Филипповой. Предсказание Христа о Своих страданиях, смерти и воскресении Этапы развития менеджмента в туризме

Этапы развития менеджмента в туризме Особистості в історії інформатики

Особистості в історії інформатики Програмна модель процесора архітектури ІА-32

Програмна модель процесора архітектури ІА-32 Развитие детского лагерного туризма на территории Крыма

Развитие детского лагерного туризма на территории Крыма Қоршаған орта мен тұрғындар денсаулығы үшін Қазақстан аймақтарындағы көп жылдық ядролық сынақтар салдары

Қоршаған орта мен тұрғындар денсаулығы үшін Қазақстан аймақтарындағы көп жылдық ядролық сынақтар салдары