- Договор банковского счета

Содержание

- 2. Характеристика договора 1.Консенсуальный 2.Возмездный 3.Взаимный 4.Двухсторонне обязывающий 5.Публичный 6.Срочный/бессрочный

- 3. Стороны договора Субъектами являются банк и клиент Банк – юридическое лицо, имеющее специальную лицензию на осуществление

- 4. Предмет договора Предметом является – осуществление банком операций с денежными средствами клиента-вкладчика, находящимися на его банковском

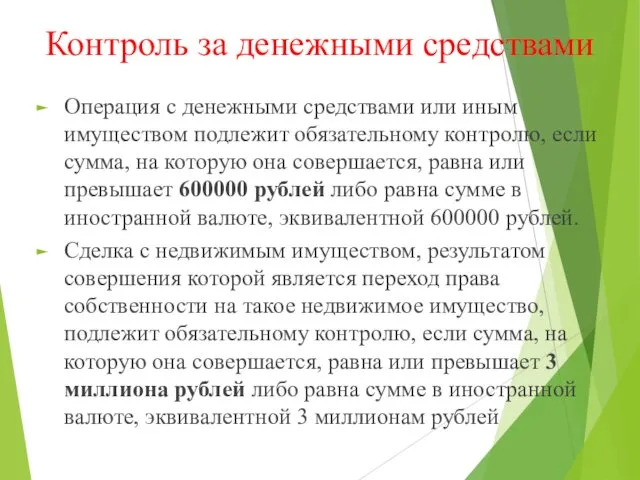

- 5. Контроль за денежными средствами Операция с денежными средствами или иным имуществом подлежит обязательному контролю, если сумма,

- 6. Контроль за денежными средствами Банк уведомляет уполномоченный орган о каждом открытом, закрытом, измененном банковском счете, банковском

- 7. Контроль за денежными средствами Операция с денежными средствами или иным имуществом подлежит обязательному контролю со стороны

- 8. Контроль за денежными средствами Контроль за денежными средствами юридических и физических лиц банк осуществляется согласно ФЗ

- 9. Договор банковского счета является публичным – банк не вправе отказать в открытии счета, в совершении определенных

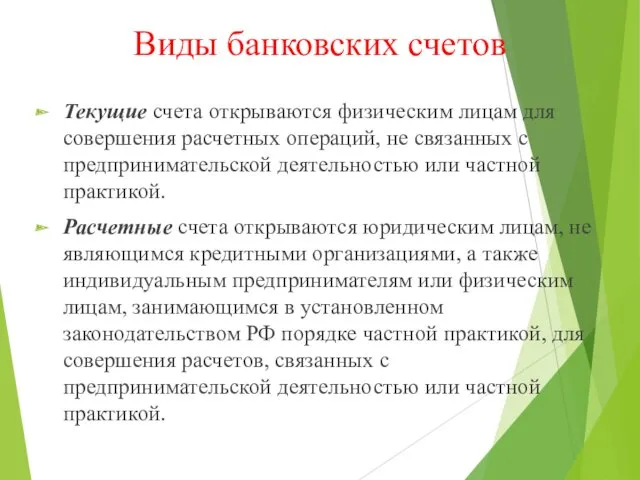

- 10. Виды банковских счетов Текущие счета открываются физическим лицам для совершения расчетных операций, не связанных с предпринимательской

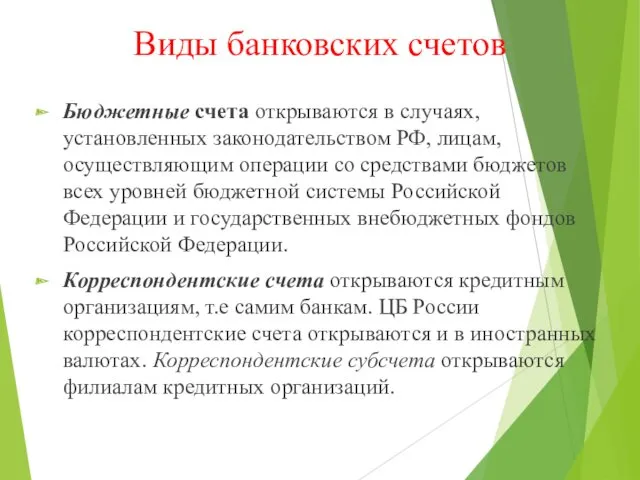

- 11. Виды банковских счетов Бюджетные счета открываются в случаях, установленных законодательством РФ, лицам, осуществляющим операции со средствами

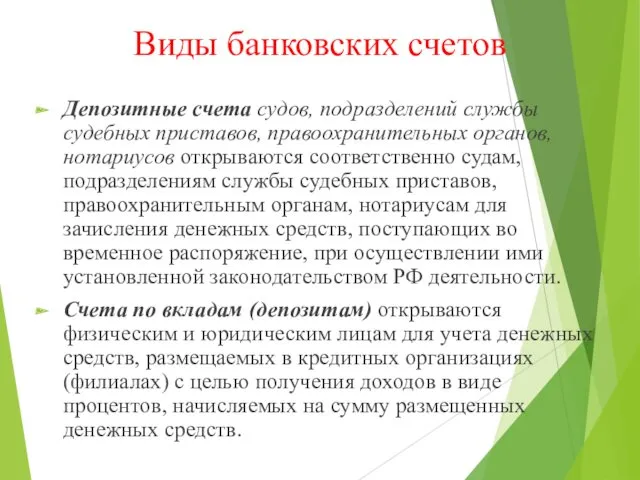

- 12. Виды банковских счетов Депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов открываются соответственно судам,

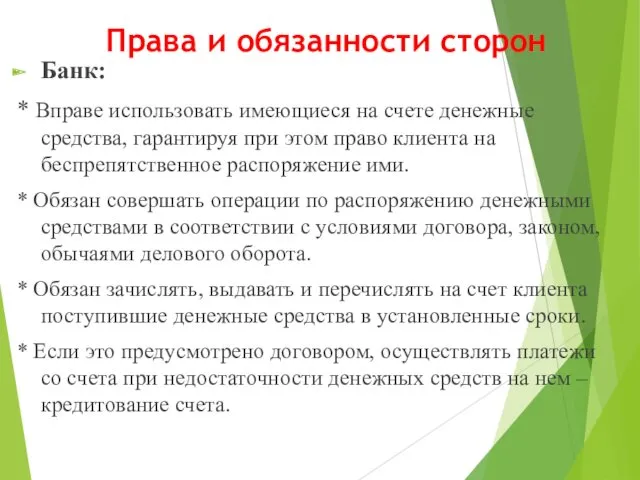

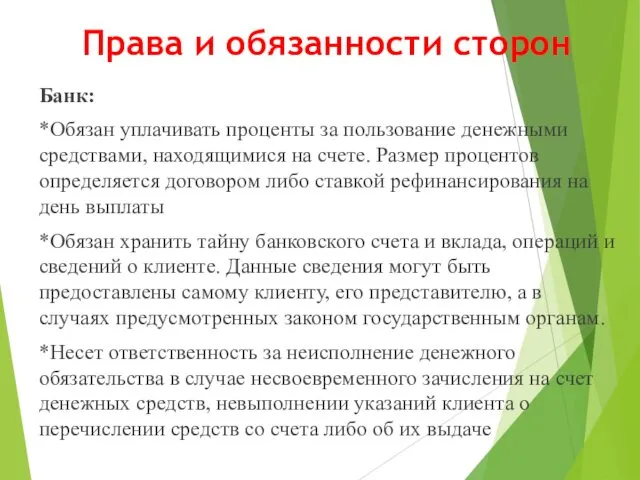

- 13. Права и обязанности сторон Банк: * Вправе использовать имеющиеся на счете денежные средства, гарантируя при этом

- 14. Права и обязанности сторон Банк: *Обязан уплачивать проценты за пользование денежными средствами, находящимися на счете. Размер

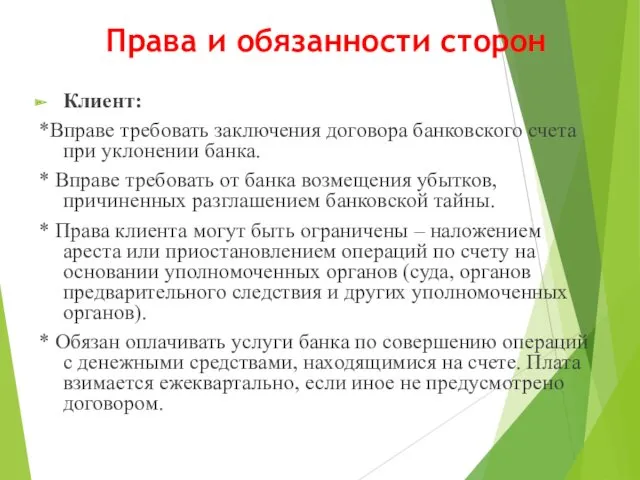

- 15. Права и обязанности сторон Клиент: *Вправе требовать заключения договора банковского счета при уклонении банка. * Вправе

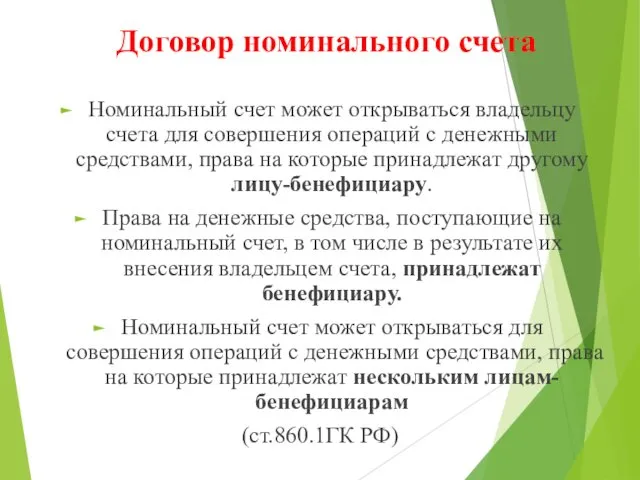

- 16. Договор номинального счета Номинальный счет может открываться владельцу счета для совершения операций с денежными средствами, права

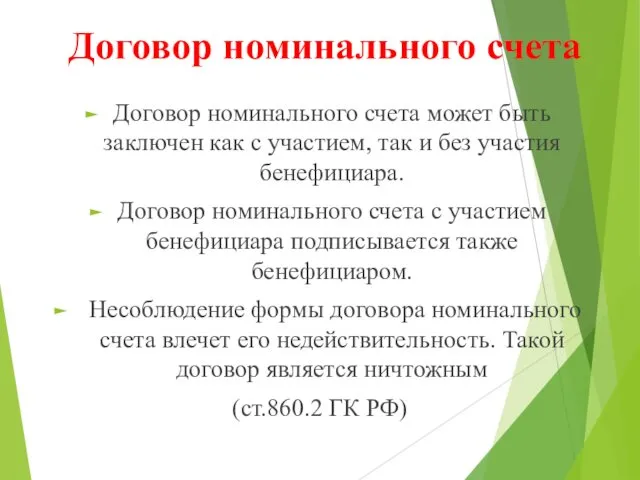

- 17. Договор номинального счета Договор номинального счета может быть заключен как с участием, так и без участия

- 18. Договор номинального счета Договор номинального счета с участием бенефициара может быть изменен или расторгнут только с

- 19. Договор счета эскроу По договору счета эскроу банк (эскроу-агент) открывает специальный счет эскроу для учета и

- 20. Договор счета эскроу Следует знать, что процентов по эскроу-счету банк не начисляет. Вознаграждение банку не выплачивается.

- 21. Договор публичного депозитного счета По договору публичного депозитного счета, заключаемому для целей депонирования денежных средств в

- 22. Договор публичного депозитного счета За пользование денежными средствами, находящимися на публичном депозитном счете, банк уплачивает проценты,

- 24. Скачать презентацию

Характеристика договора

1.Консенсуальный

2.Возмездный

3.Взаимный

4.Двухсторонне обязывающий

5.Публичный

6.Срочный/бессрочный

Характеристика договора

1.Консенсуальный

2.Возмездный

3.Взаимный

4.Двухсторонне обязывающий

5.Публичный

6.Срочный/бессрочный

Стороны договора

Субъектами являются банк и клиент

Банк – юридическое лицо, имеющее специальную

Стороны договора

Субъектами являются банк и клиент

Банк – юридическое лицо, имеющее специальную

Предмет договора

Предметом является – осуществление банком операций с денежными средствами клиента-вкладчика,

Предмет договора

Предметом является – осуществление банком операций с денежными средствами клиента-вкладчика,

Контроль за денежными средствами

Операция с денежными средствами или иным имуществом подлежит

Контроль за денежными средствами

Операция с денежными средствами или иным имуществом подлежит

Контроль за денежными средствами

Банк уведомляет уполномоченный орган о каждом открытом, закрытом,

Контроль за денежными средствами

Банк уведомляет уполномоченный орган о каждом открытом, закрытом,

Контроль за денежными средствами

Операция с денежными средствами или иным имуществом подлежит

Контроль за денежными средствами

Операция с денежными средствами или иным имуществом подлежит

Контроль за денежными средствами

Контроль за денежными средствами юридических и физических лиц

Контроль за денежными средствами

Контроль за денежными средствами юридических и физических лиц

Договор банковского счета является публичным – банк не вправе отказать в

Договор банковского счета является публичным – банк не вправе отказать в

Виды банковских счетов

Текущие счета открываются физическим лицам для совершения расчетных операций,

Виды банковских счетов

Текущие счета открываются физическим лицам для совершения расчетных операций,

Виды банковских счетов

Бюджетные счета открываются в случаях, установленных законодательством РФ, лицам,

Виды банковских счетов

Бюджетные счета открываются в случаях, установленных законодательством РФ, лицам,

Виды банковских счетов

Депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов,

Виды банковских счетов

Депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов,

Права и обязанности сторон

Банк:

* Вправе использовать имеющиеся на счете денежные средства,

Права и обязанности сторон

Банк:

* Вправе использовать имеющиеся на счете денежные средства,

Права и обязанности сторон

Банк:

*Обязан уплачивать проценты за пользование денежными средствами, находящимися

Права и обязанности сторон

Банк:

*Обязан уплачивать проценты за пользование денежными средствами, находящимися

Права и обязанности сторон

Клиент:

*Вправе требовать заключения договора банковского счета при уклонении

Права и обязанности сторон

Клиент:

*Вправе требовать заключения договора банковского счета при уклонении

Договор номинального счета

Номинальный счет может открываться владельцу счета для совершения операций

Договор номинального счета

Номинальный счет может открываться владельцу счета для совершения операций

Договор номинального счета

Договор номинального счета может быть заключен как с участием,

Договор номинального счета

Договор номинального счета может быть заключен как с участием,

Договор номинального счета

Договор номинального счета с участием бенефициара может быть изменен

Договор номинального счета

Договор номинального счета с участием бенефициара может быть изменен

Договор счета эскроу

По договору счета эскроу банк (эскроу-агент) открывает специальный счет

Договор счета эскроу

По договору счета эскроу банк (эскроу-агент) открывает специальный счет

Договор счета эскроу

Следует знать, что процентов по эскроу-счету банк не начисляет.

Договор счета эскроу

Следует знать, что процентов по эскроу-счету банк не начисляет.

Договор публичного депозитного счета

По договору публичного депозитного счета, заключаемому для целей

Договор публичного депозитного счета

По договору публичного депозитного счета, заключаемому для целей

Договор публичного депозитного счета

За пользование денежными средствами, находящимися на публичном депозитном

Договор публичного депозитного счета

За пользование денежными средствами, находящимися на публичном депозитном

Небесные заступники земли Брянской

Небесные заступники земли Брянской Автоматизация строительства скважин

Автоматизация строительства скважин Преподобные Афанасий и Феодосий Череповецкие

Преподобные Афанасий и Феодосий Череповецкие Своя игра. История средних веков

Своя игра. История средних веков Родительское собрание Вот и стали мы на год взрослее... (конец 1 класса)

Родительское собрание Вот и стали мы на год взрослее... (конец 1 класса) Дидактическая игра Хорошо-плохо

Дидактическая игра Хорошо-плохо Реализация приоритетного проекта Формирование комфортной городской среды на территории МО Заостровское на 2018 год

Реализация приоритетного проекта Формирование комфортной городской среды на территории МО Заостровское на 2018 год Формирование компетенции педагога по осуществлению профориентационной деятельности

Формирование компетенции педагога по осуществлению профориентационной деятельности Основные задачи на проценты. Банковские проценты Элективный курс Человек. Математика. Железная дорога.

Основные задачи на проценты. Банковские проценты Элективный курс Человек. Математика. Железная дорога. Развитие духовной жизни в СССР в период оттепели

Развитие духовной жизни в СССР в период оттепели Портфолио учителя Тумат С.О.

Портфолио учителя Тумат С.О. Мороженое. Современное производство

Мороженое. Современное производство kuzmuk_11

kuzmuk_11 ЛЕГО - конструирование – модная игра или серьёзное занятие?

ЛЕГО - конструирование – модная игра или серьёзное занятие? Презентация авторской программы Уйный,уйный үсәбез

Презентация авторской программы Уйный,уйный үсәбез Роль витаминов в жизнедеятельности человека

Роль витаминов в жизнедеятельности человека Такие разные медведи

Такие разные медведи Презентация Воды суши: реки и озёра.

Презентация Воды суши: реки и озёра. Этот удивительный мир. Присмотрись к листьям

Этот удивительный мир. Присмотрись к листьям Формы и методы познавательно- речевого развития. Образовательные области Речевое развитие, Познавательное развитие

Формы и методы познавательно- речевого развития. Образовательные области Речевое развитие, Познавательное развитие Электрификация фермы с разработкой внутреннего освещения на основе светодиодов

Электрификация фермы с разработкой внутреннего освещения на основе светодиодов 05_10a_deutsch

05_10a_deutsch Уильям Шекспир. Буря

Уильям Шекспир. Буря Агентство маркетинговых исследований

Агентство маркетинговых исследований Кирпичики наноструктуры. Занятие 8

Кирпичики наноструктуры. Занятие 8 Деловые игры. Программа Импульс в действии

Деловые игры. Программа Импульс в действии Компания Мега Вольт

Компания Мега Вольт Курси Arduino для початківців

Курси Arduino для початківців