- Доходность и убыточность операций с ценными бумагами

Содержание

- 2. Любая операция по покупке и продаже ценных бумаг характеризуется рядом параметров: Прибыль; Убыток; Относительная величина прибыли;

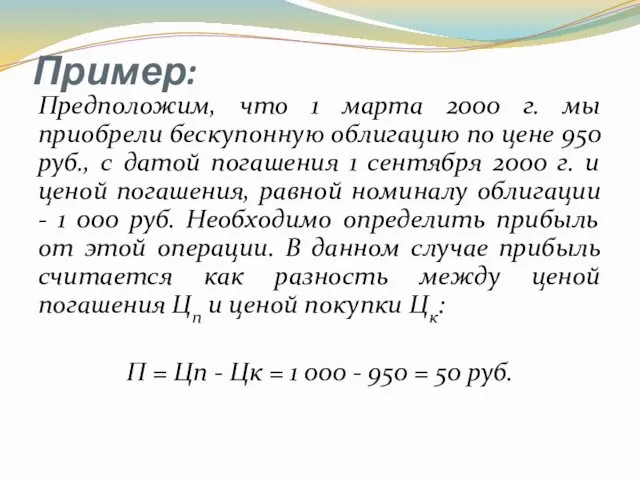

- 3. Пример: Предположим, что 1 марта 2000 г. мы приобрели бескупонную облигацию по цене 950 руб., с

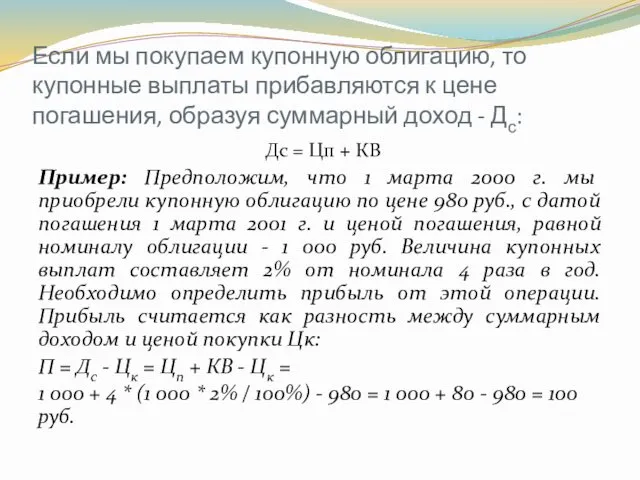

- 4. Если мы покупаем купонную облигацию, то купонные выплаты прибавляются к цене погашения, образуя суммарный доход -

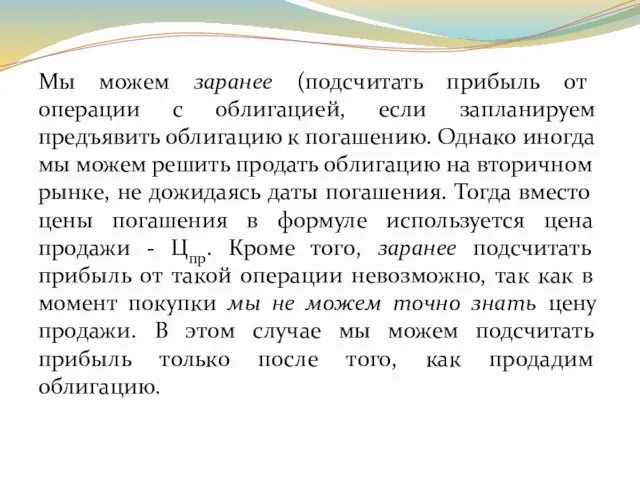

- 5. Мы можем заранее (подсчитать прибыль от операции с облигацией, если запланируем предъявить облигацию к погашению. Однако

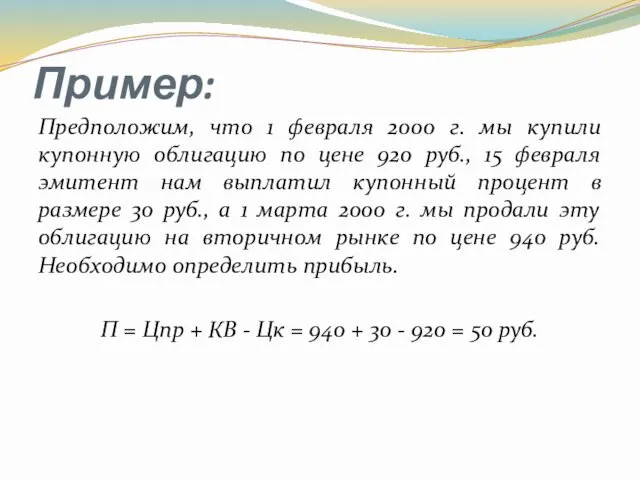

- 6. Пример: Предположим, что 1 февраля 2000 г. мы купили купонную облигацию по цене 920 руб., 15

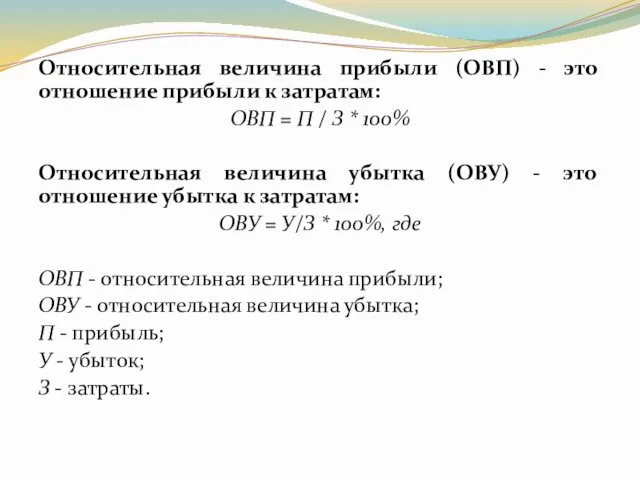

- 7. Относительная величина прибыли (ОВП) - это отношение прибыли к затратам: ОВП = П / З *

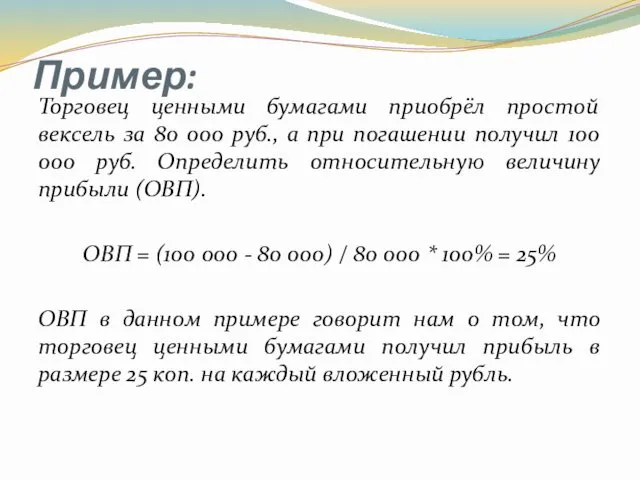

- 8. Пример: Торговец ценными бумагами приобрёл простой вексель за 80 000 руб., а при погашении получил 100

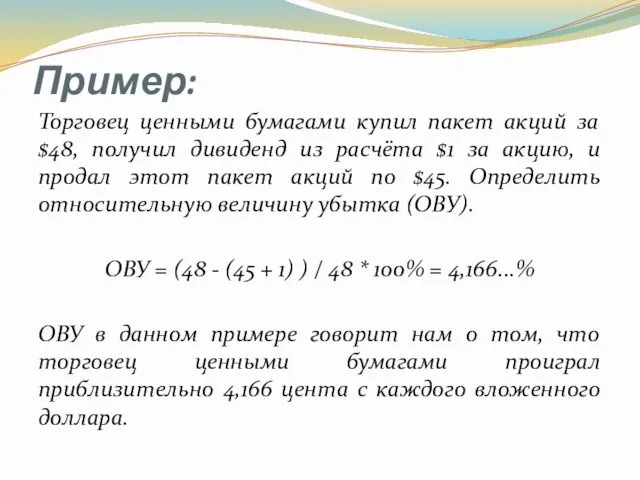

- 9. Пример: Торговец ценными бумагами купил пакет акций за $48, получил дивиденд из расчёта $1 за акцию,

- 10. Срок владения облигацией или акцией не оказывает влияние на величины прибыли, убытка, а также относительной величины

- 11. Доходность (yield) - это относительная величина прибыли, приведённая к какому-либо временному интервалу, чаще всего к году.

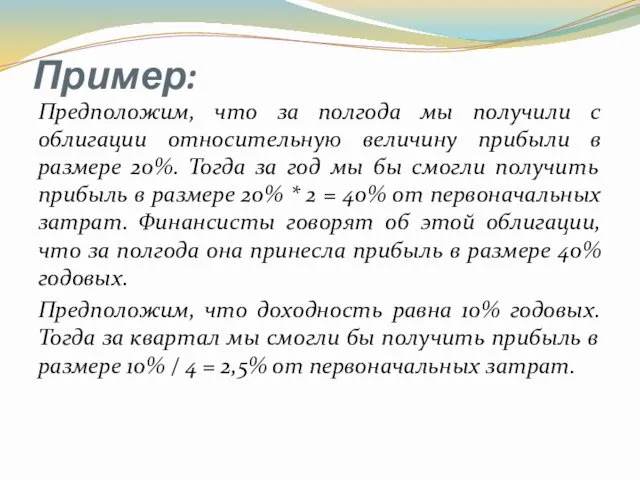

- 12. Пример: Предположим, что за полгода мы получили с облигации относительную величину прибыли в размере 20%. Тогда

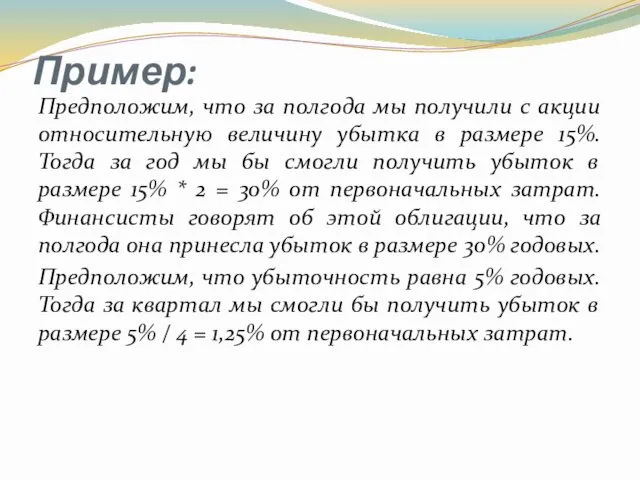

- 13. Пример: Предположим, что за полгода мы получили с акции относительную величину убытка в размере 15%. Тогда

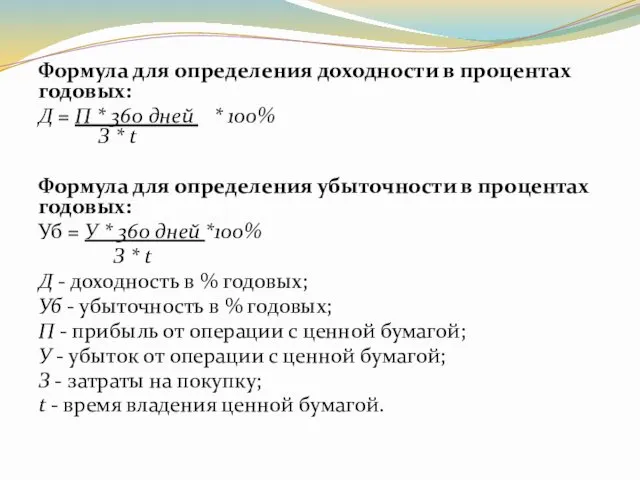

- 14. Формула для определения доходности в процентах годовых: Д = П * 360 дней * 100% З

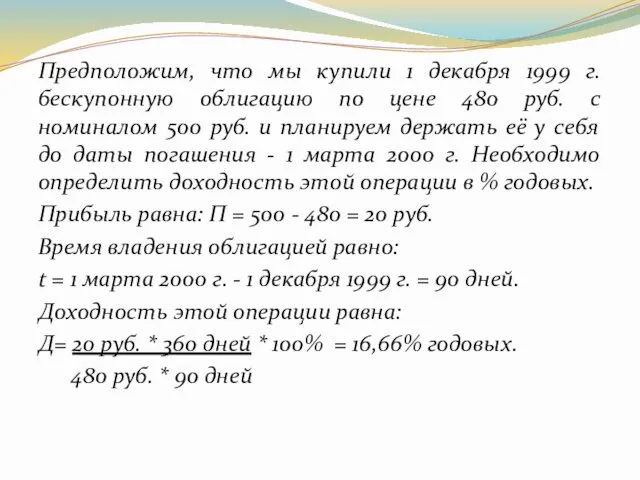

- 15. Предположим, что мы купили 1 декабря 1999 г. бескупонную облигацию по цене 480 руб. с номиналом

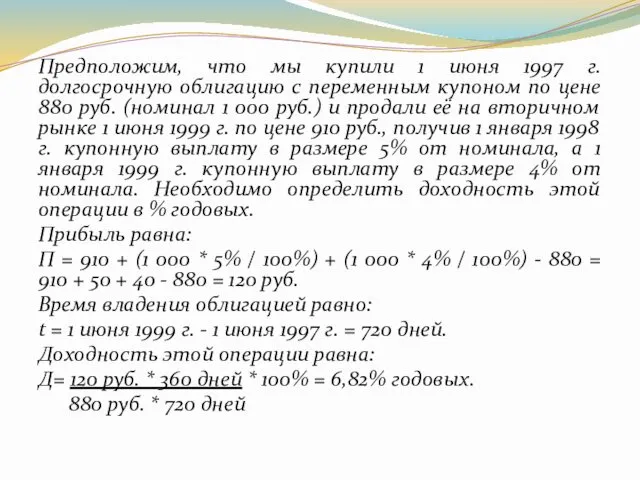

- 16. Предположим, что мы купили 1 июня 1997 г. долгосрочную облигацию с переменным купоном по цене 880

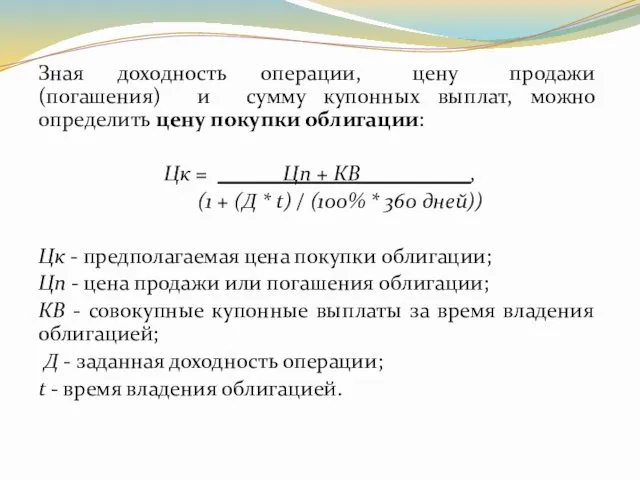

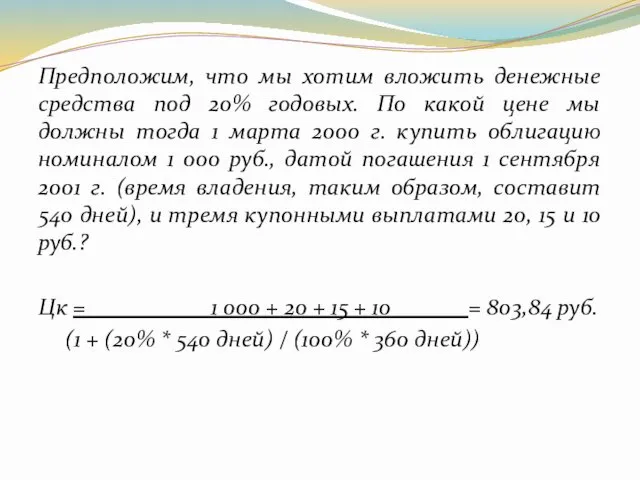

- 17. Зная доходность операции, цену продажи (погашения) и сумму купонных выплат, можно определить цену покупки облигации: Цк

- 18. Предположим, что мы хотим вложить денежные средства под 20% годовых. По какой цене мы должны тогда

- 20. Скачать презентацию

Любая операция по покупке и продаже ценных бумаг характеризуется рядом параметров:

Прибыль;

Убыток;

Относительная

Любая операция по покупке и продаже ценных бумаг характеризуется рядом параметров:

Прибыль;

Убыток;

Относительная

Пример:

Предположим, что 1 марта 2000 г. мы приобрели бескупонную облигацию по

Пример:

Предположим, что 1 марта 2000 г. мы приобрели бескупонную облигацию по

Если мы покупаем купонную облигацию, то купонные выплаты прибавляются к цене

Если мы покупаем купонную облигацию, то купонные выплаты прибавляются к цене

Мы можем заранее (подсчитать прибыль от операции с облигацией, если запланируем

Мы можем заранее (подсчитать прибыль от операции с облигацией, если запланируем

Пример:

Предположим, что 1 февраля 2000 г. мы купили купонную облигацию по

Пример:

Предположим, что 1 февраля 2000 г. мы купили купонную облигацию по

Относительная величина прибыли (ОВП) - это отношение прибыли к затратам:

ОВП =

Относительная величина прибыли (ОВП) - это отношение прибыли к затратам:

ОВП =

Пример:

Торговец ценными бумагами приобрёл простой вексель за 80 000 руб., а

Пример:

Торговец ценными бумагами приобрёл простой вексель за 80 000 руб., а

Пример:

Торговец ценными бумагами купил пакет акций за $48, получил дивиденд из

Пример:

Торговец ценными бумагами купил пакет акций за $48, получил дивиденд из

Срок владения облигацией или акцией не оказывает влияние на величины прибыли,

Срок владения облигацией или акцией не оказывает влияние на величины прибыли,

Доходность (yield) - это относительная величина прибыли, приведённая к какому-либо временному

Доходность (yield) - это относительная величина прибыли, приведённая к какому-либо временному

Пример:

Предположим, что за полгода мы получили с облигации относительную величину прибыли

Пример:

Предположим, что за полгода мы получили с облигации относительную величину прибыли

Пример:

Предположим, что за полгода мы получили с акции относительную величину убытка

Пример:

Предположим, что за полгода мы получили с акции относительную величину убытка

Формула для определения доходности в процентах годовых:

Д = П * 360

Формула для определения доходности в процентах годовых:

Д = П * 360

Предположим, что мы купили 1 декабря 1999 г. бескупонную облигацию по

Предположим, что мы купили 1 декабря 1999 г. бескупонную облигацию по

Предположим, что мы купили 1 июня 1997 г. долгосрочную облигацию с

Предположим, что мы купили 1 июня 1997 г. долгосрочную облигацию с

Зная доходность операции, цену продажи (погашения) и сумму купонных выплат, можно

Зная доходность операции, цену продажи (погашения) и сумму купонных выплат, можно

Предположим, что мы хотим вложить денежные средства под 20% годовых. По

Предположим, что мы хотим вложить денежные средства под 20% годовых. По

Новые подходы к оцениванию образовательных результатов в рамках ФГОС

Новые подходы к оцениванию образовательных результатов в рамках ФГОС Диофант и неопределенные уравнения

Диофант и неопределенные уравнения Домашнее задание (китайский язык)

Домашнее задание (китайский язык) Всемирный День грамотности

Всемирный День грамотности Приметы осени

Приметы осени Исследовательский проект << Удивительные свойства воды>>

Исследовательский проект << Удивительные свойства воды>> Заболоцкий

Заболоцкий Этика как философская наука о морали

Этика как философская наука о морали Синдром фето-фетальной трансфузии. Диагностика и лечение синдрома фето-фетальной трансфузии

Синдром фето-фетальной трансфузии. Диагностика и лечение синдрома фето-фетальной трансфузии Елена Александровна Благинина

Елена Александровна Благинина Урок технологии изготовление обуви Сланцы

Урок технологии изготовление обуви Сланцы Логические модели представления знаний

Логические модели представления знаний Параллельные прямые. Работа на готовых чертежах

Параллельные прямые. Работа на готовых чертежах Расчет воздухообмена в помещении. (Лекция 5)

Расчет воздухообмена в помещении. (Лекция 5) Иван Андреевич Крылов 1769-1844

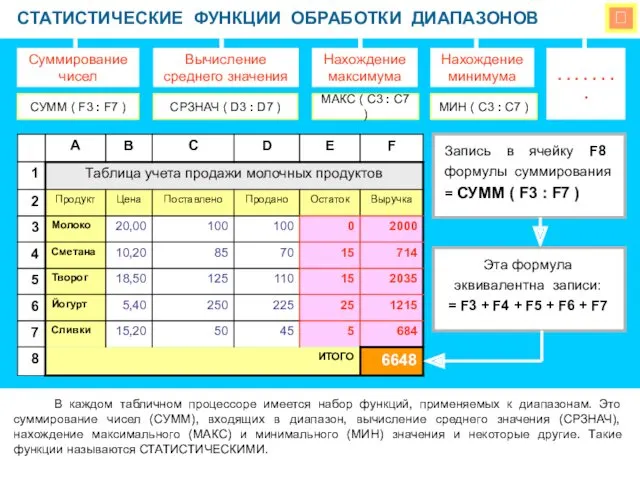

Иван Андреевич Крылов 1769-1844 Статистические функции обработки диапазонов

Статистические функции обработки диапазонов Использование активных методов обучения на уроках химии

Использование активных методов обучения на уроках химии Реконструкция подстанции 35/10 кВ Песочная ПАО МРСК Центра Орелэнерго с разработкой релейной защиты отходящей ВЛ 10 кВ

Реконструкция подстанции 35/10 кВ Песочная ПАО МРСК Центра Орелэнерго с разработкой релейной защиты отходящей ВЛ 10 кВ БЫЛА ВОЙНА…

БЫЛА ВОЙНА… Основные принципы организации рационального питания в младшем школьном возрасте (презентация)

Основные принципы организации рационального питания в младшем школьном возрасте (презентация) Презентации по лексическим темам Овощи и Фрукты

Презентации по лексическим темам Овощи и Фрукты Презентация Зеркала

Презентация Зеркала Молоко: вред или польза

Молоко: вред или польза Хромосомная теория наследственности

Хромосомная теория наследственности Католическая церковь

Католическая церковь Книга Судей

Книга Судей Границы и структура биосферы. Компоненты, функции и живое вещество

Границы и структура биосферы. Компоненты, функции и живое вещество Схема функционального зонировани

Схема функционального зонировани