- Доходы банка

Содержание

- 2. Расходы банка: Процентные расходы: процентные платежи по привлеченным депозитам; процентные платежи по займам, полученным на денежном

- 3. Отчет о прибылях и убытках (ОПУ): Процентные доходы; Процентные расходы; Чистый процентный доход (3=1-2); Отчисления в

- 4. 6. Непроцентные доходы; 7. Непроцентные расходы; 8. Сальдо непроцентных доходов (8=6-7) – бремя; 9. Прибыль до

- 5. Показатели прибыльности банка (1): Доходность на собственный капитал (ROE – Return On Equity) = Чистая прибыль

- 6. Показатели прибыльности банка (2): Эффективность использования активов (AU – Assets Utilization) = Валовый Доход / Активы

- 7. Модель Дюпона (Д. Коула): ROE = AU x PM x EM = ROA x EM Эффективность

- 8. Показатели прибыльности банка (3): Чистая процентная маржа прибыли (NPM%) = Чистый процентный доход (NII – Net

- 9. Какова конечная цель работы банка? Увеличение текущего дохода (максимизация прибыли) Увеличение благосостояния акционеров

- 10. ТЕМА3.КРЕДИТНЫЕ ОПЕРАЦИИ БАНКОВ

- 11. Кредитные операции банков: исторически банки создавались с целью кредитования; наиболее органичная форма инвестирования средств; кредитные операции

- 12. Объект и субъект кредитования: Объектом кредитования является предмет или потребность заемщика, под которые заключается кредитная сделка;

- 13. Принципы кредитования: целевой характер; дифференцированный подход; возвратность; срочность; платность.

- 14. Виды банковских ссуд: КРЕДИТЫ БАНКА Кредиты частным заемщикам Кредиты корпоративным заемщикам Ссуды на пополнение оборотного капитала:

- 15. Модели ипотечного кредитования: расширенная открытая модель (американская модель); модель сбалансированной автономии или ссудно-сберегательная модель(немецкая модель).

- 16. Немецкая модель ипотеки: Цена жилья, евро P3 P2 P1 P0 0 годы, t Целевые вклады (40-45%

- 17. Реализация немецкой ипотечной модели: Участники системы вносят деньги в специализированные банки или сберкассы (входящие в структуру

- 18. Американская модель ипотеки: Цена жилья, $ P2 P1 P0 0 годы, t Первоначальный взнос (20-25% цены

- 19. Реализация американской ипотечной модели: Клиент обращается в банк за ипотечным кредитом. Специализированный ипотечный или коммерческий банк

- 20. Ипотечные кредиты Банки - лидеры рынка:

- 21. Ипотечные кредиты Актуальные условия кредитных сделок:

- 22. Потребительские кредитные продукты Потребительские кредиты на покупку товаров длительного пользования на оплату услуг по кредитным картам

- 23. Кредит по покупку автомобиля (Автокредиты)

- 24. Кредит по покупку автомобиля (Автокредиты) Актуальные условия кредитных сделок: :

- 25. Кредитные карты

- 26. Кредитные карты Актуальные условия кредитных сделок: :

- 27. Образовательный кредит

- 28. Образовательный кредит Актуальные условия кредитных сделок: :

- 29. Клиент: критерии выбора

- 30. Корпоративные кредиты: Кредиты на финансирование оборотного капитала кредитные линии овердрафт кредиты на чрезвычайные нужды факторинг Кредиты

- 31. Кредитная линия (credit line)(1) Кредитная линия – это договор между банком и заемщиком, на основании которого

- 32. Кредитная линия (credit line) (2) СПЕЦИФИКА КРЕДИТНЫХ ЛИНИЙ Хранение компенсационного остатка (15-20%) Процедура «расчистки долгов»

- 33. Овердрафт (overdraft) Овердрафт - это разрешение совершать платежи и выписывать чеки на свой текущий счет в

- 34. Факторинг: схема сделки Поставка товара (оказание услуги) на условиях отсрочки платежа. Уступка права требования долга по

- 35. Кредиты на финансирование основного капитала проектное финансирование промышленная ипотека срочные ссуды (проектные кредиты)

- 36. Схема лизинговой сделки

- 38. Скачать презентацию

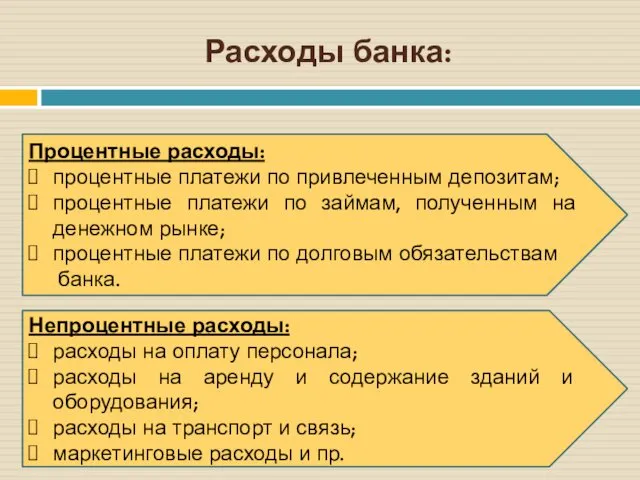

Расходы банка:

Процентные расходы:

процентные платежи по привлеченным депозитам;

процентные платежи по займам, полученным

Расходы банка:

Процентные расходы:

процентные платежи по привлеченным депозитам;

процентные платежи по займам, полученным

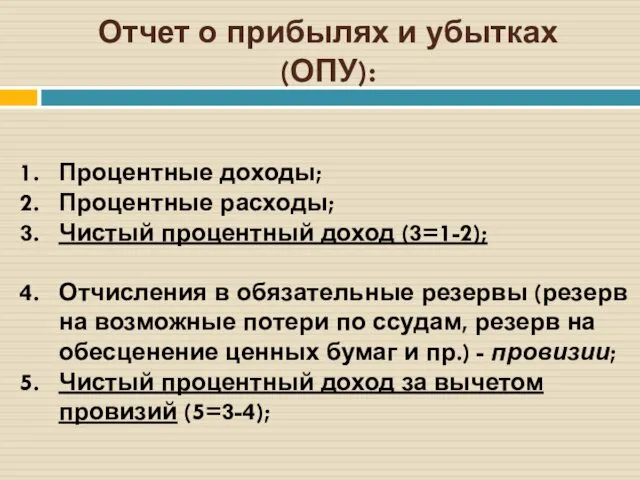

Отчет о прибылях и убытках (ОПУ):

Процентные доходы;

Процентные расходы;

Чистый процентный доход (3=1-2);

Отчисления

Отчет о прибылях и убытках (ОПУ):

Процентные доходы;

Процентные расходы;

Чистый процентный доход (3=1-2);

Отчисления

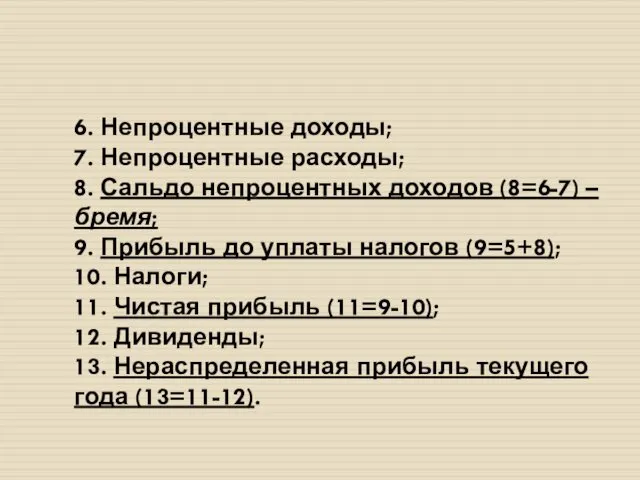

6. Непроцентные доходы;

7. Непроцентные расходы;

8. Сальдо непроцентных доходов (8=6-7) – бремя;

9.

6. Непроцентные доходы;

7. Непроцентные расходы;

8. Сальдо непроцентных доходов (8=6-7) – бремя;

9.

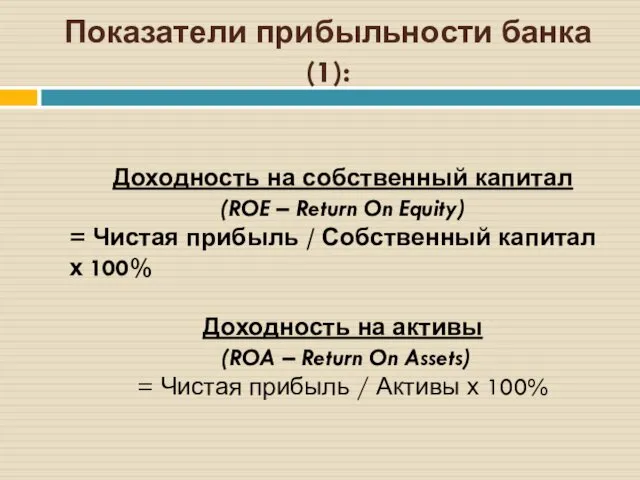

Показатели прибыльности банка (1):

Доходность на собственный капитал

(ROE – Return On Equity)

Показатели прибыльности банка (1):

Доходность на собственный капитал

(ROE – Return On Equity)

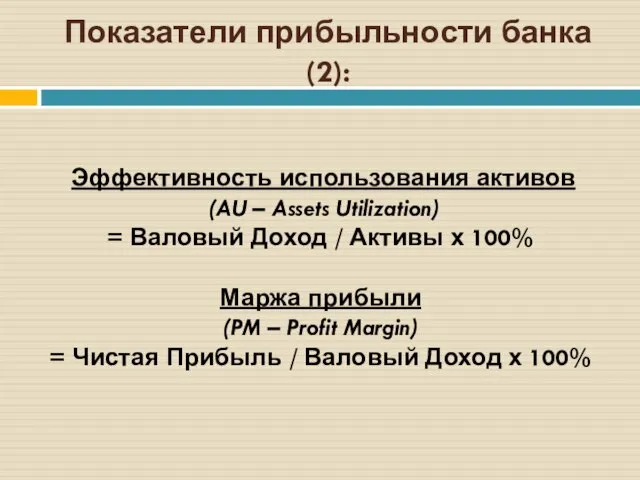

Показатели прибыльности банка (2):

Эффективность использования активов

(AU – Assets Utilization)

Показатели прибыльности банка (2):

Эффективность использования активов

(AU – Assets Utilization)

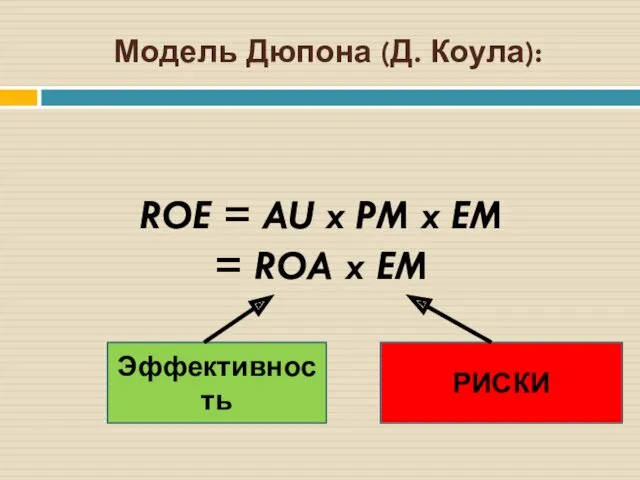

Модель Дюпона (Д. Коула):

ROE = AU x PM x EM

=

Модель Дюпона (Д. Коула):

ROE = AU x PM x EM

=

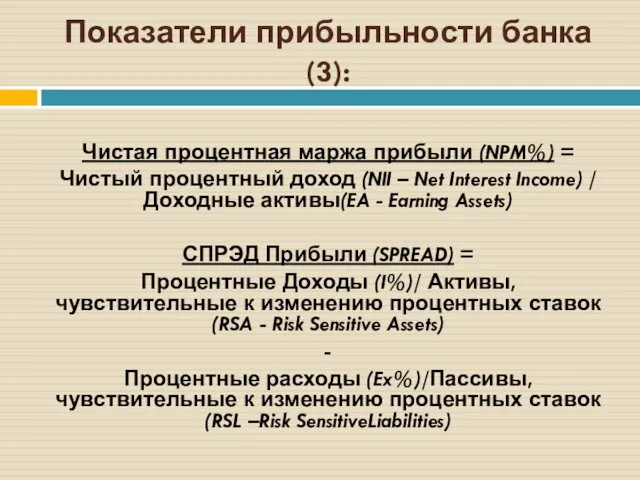

Показатели прибыльности банка (3):

Чистая процентная маржа прибыли (NPM%) =

Чистый процентный доход

Показатели прибыльности банка (3):

Чистая процентная маржа прибыли (NPM%) =

Чистый процентный доход

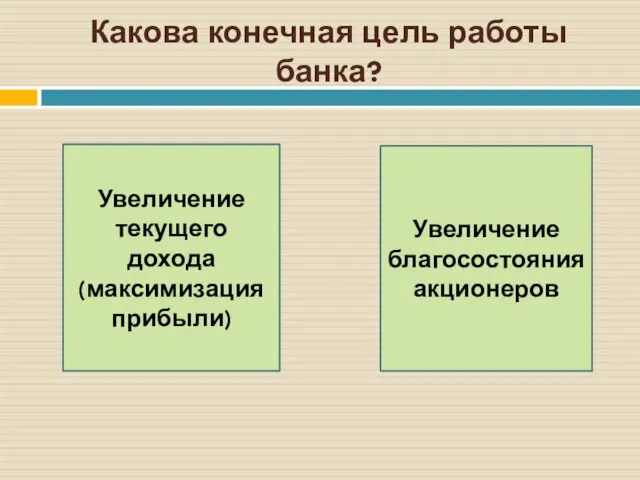

Какова конечная цель работы банка?

Увеличение текущего дохода (максимизация прибыли)

Увеличение благосостояния акционеров

Какова конечная цель работы банка?

Увеличение текущего дохода (максимизация прибыли)

Увеличение благосостояния акционеров

ТЕМА3.КРЕДИТНЫЕ ОПЕРАЦИИ БАНКОВ

Кредитные операции банков:

исторически банки создавались с целью кредитования;

наиболее органичная форма

Кредитные операции банков:

исторически банки создавались с целью кредитования;

наиболее органичная форма

Объект и субъект кредитования:

Объектом кредитования является предмет или потребность заемщика, под

Объект и субъект кредитования:

Объектом кредитования является предмет или потребность заемщика, под

Принципы кредитования:

целевой характер;

дифференцированный подход;

возвратность;

срочность;

платность.

Принципы кредитования:

целевой характер;

дифференцированный подход;

возвратность;

срочность;

платность.

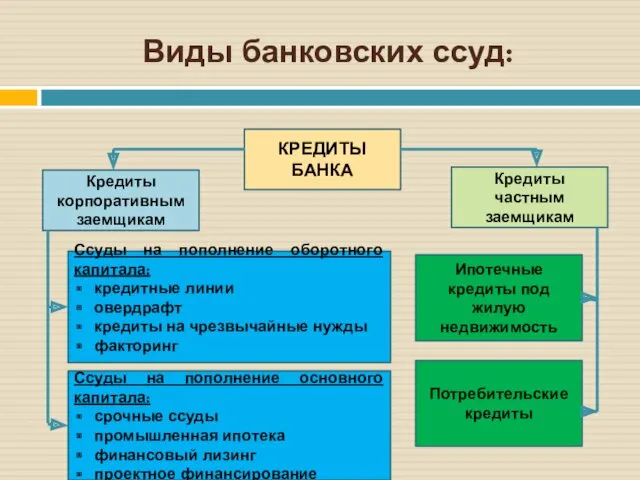

Виды банковских ссуд:

КРЕДИТЫ БАНКА

Кредиты частным заемщикам

Кредиты корпоративным заемщикам

Ссуды на пополнение оборотного

Виды банковских ссуд:

КРЕДИТЫ БАНКА

Кредиты частным заемщикам

Кредиты корпоративным заемщикам

Ссуды на пополнение оборотного

Модели ипотечного кредитования:

расширенная открытая модель (американская модель);

модель сбалансированной автономии или ссудно-сберегательная

Модели ипотечного кредитования:

расширенная открытая модель (американская модель);

модель сбалансированной автономии или ссудно-сберегательная

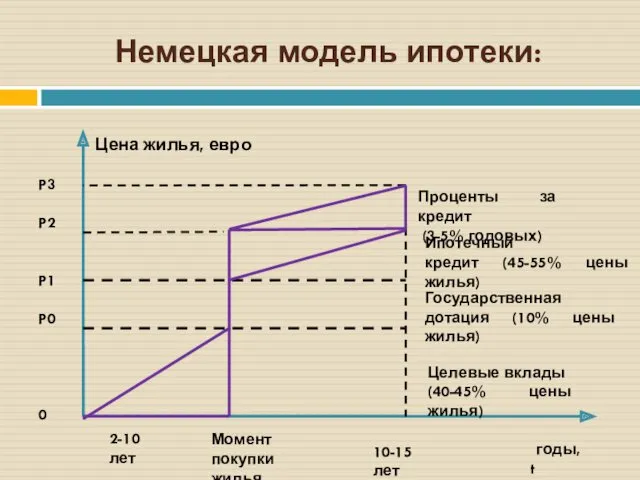

Немецкая модель ипотеки:

Цена жилья, евро

P3

P2

P1

P0

0

годы, t

Целевые вклады

(40-45% цены жилья)

Ипотечный

Немецкая модель ипотеки:

Цена жилья, евро

P3

P2

P1

P0

0

годы, t

Целевые вклады

(40-45% цены жилья)

Ипотечный

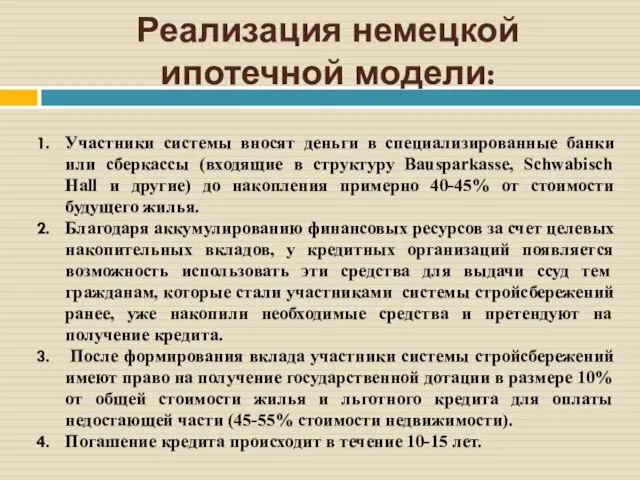

Реализация немецкой ипотечной модели:

Участники системы вносят деньги в специализированные банки или

Реализация немецкой ипотечной модели:

Участники системы вносят деньги в специализированные банки или

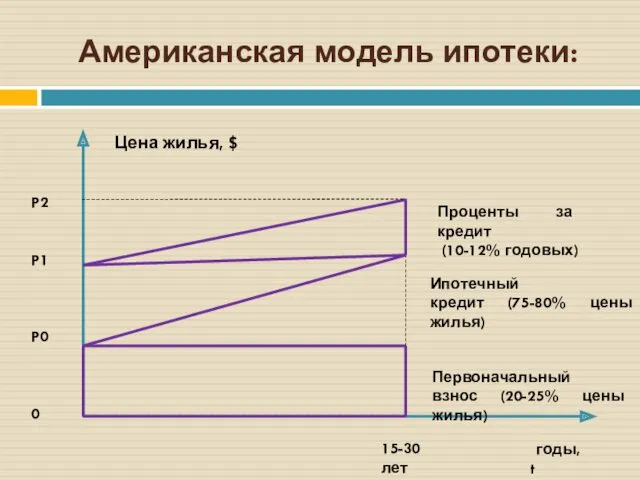

Американская модель ипотеки:

Цена жилья, $

P2

P1

P0

0

годы, t

Первоначальный

взнос (20-25% цены жилья)

Ипотечный

Американская модель ипотеки:

Цена жилья, $

P2

P1

P0

0

годы, t

Первоначальный

взнос (20-25% цены жилья)

Ипотечный

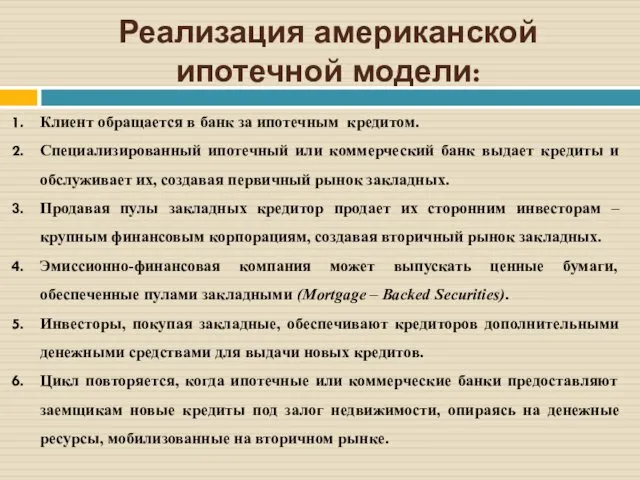

Реализация американской ипотечной модели:

Клиент обращается в банк за ипотечным кредитом.

Специализированный ипотечный

Реализация американской ипотечной модели:

Клиент обращается в банк за ипотечным кредитом.

Специализированный ипотечный

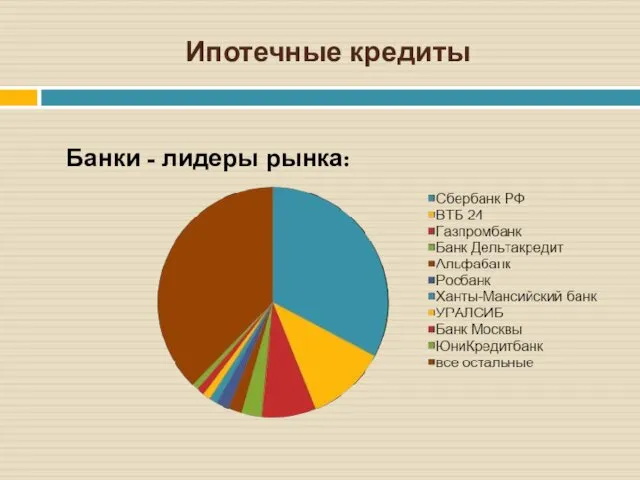

Ипотечные кредиты

Банки - лидеры рынка:

Ипотечные кредиты

Банки - лидеры рынка:

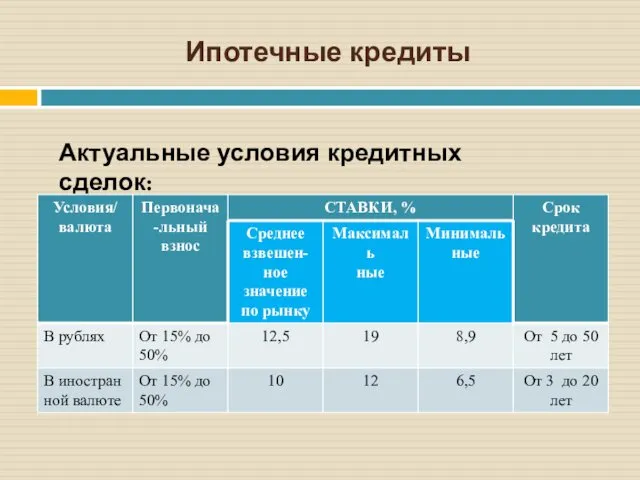

Ипотечные кредиты

Актуальные условия кредитных сделок:

Ипотечные кредиты

Актуальные условия кредитных сделок:

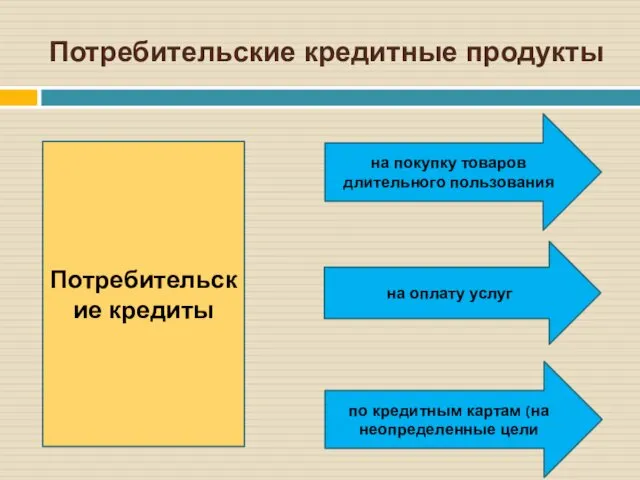

Потребительские кредитные продукты

Потребительские кредиты

на покупку товаров

длительного пользования

на оплату услуг

по кредитным

Потребительские кредитные продукты

Потребительские кредиты

на покупку товаров

длительного пользования

на оплату услуг

по кредитным

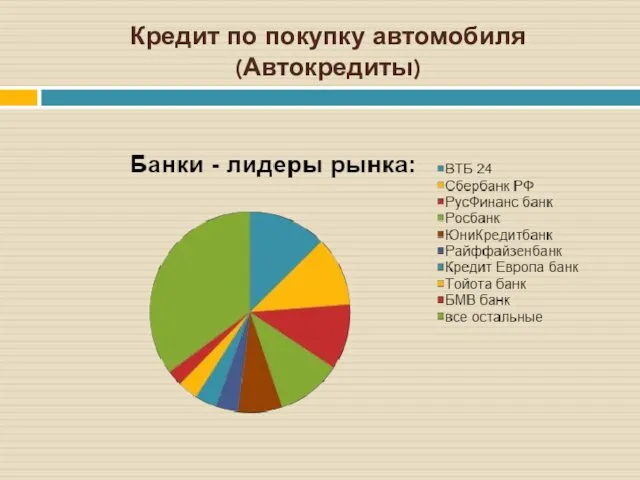

Кредит по покупку автомобиля (Автокредиты)

Кредит по покупку автомобиля (Автокредиты)

Кредит по покупку автомобиля (Автокредиты)

Актуальные условия кредитных сделок:

:

Кредит по покупку автомобиля (Автокредиты)

Актуальные условия кредитных сделок:

:

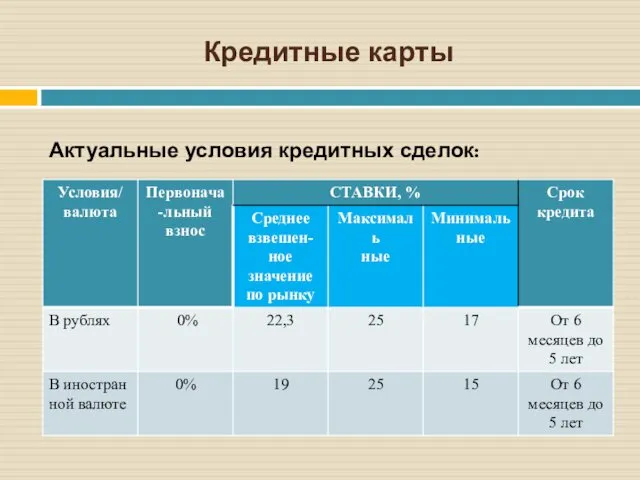

Кредитные карты

Кредитные карты

Кредитные карты

Актуальные условия кредитных сделок:

:

Кредитные карты

Актуальные условия кредитных сделок:

:

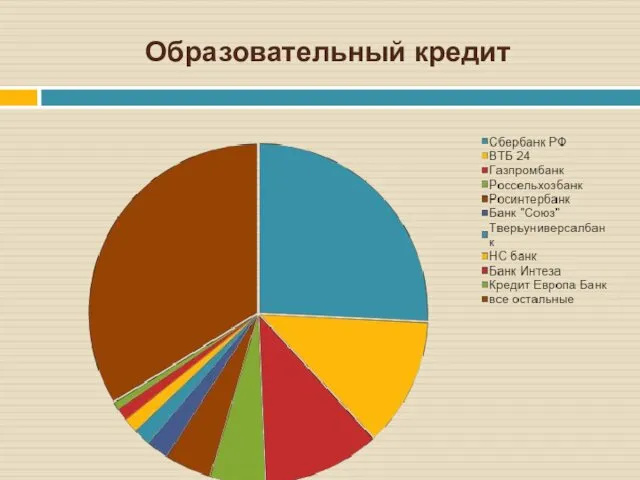

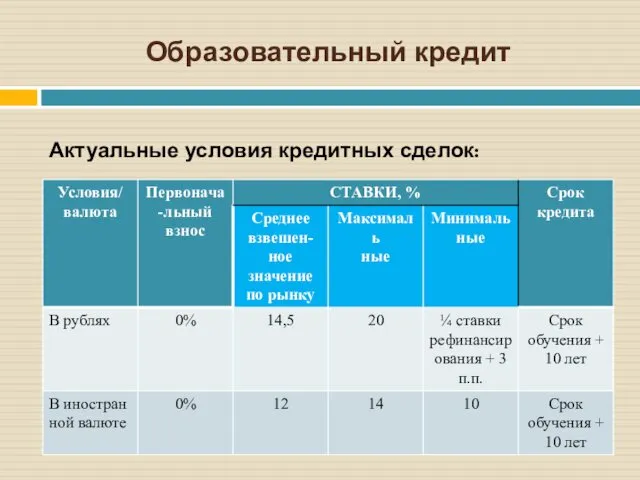

Образовательный кредит

Образовательный кредит

Образовательный кредит

Актуальные условия кредитных сделок:

:

Образовательный кредит

Актуальные условия кредитных сделок:

:

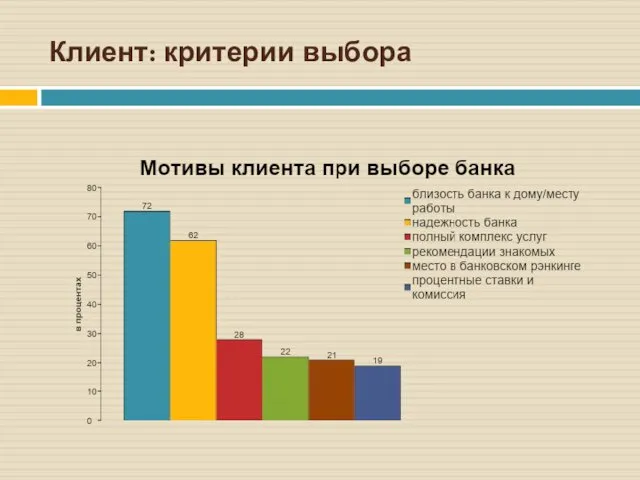

Клиент: критерии выбора

Клиент: критерии выбора

Корпоративные кредиты:

Кредиты на финансирование оборотного капитала

кредитные линии

овердрафт

кредиты на чрезвычайные нужды

факторинг

Кредиты на

Корпоративные кредиты:

Кредиты на финансирование оборотного капитала

кредитные линии

овердрафт

кредиты на чрезвычайные нужды

факторинг

Кредиты на

Кредитная линия (credit line)(1)

Кредитная линия – это договор между банком и

Кредитная линия (credit line)(1)

Кредитная линия – это договор между банком и

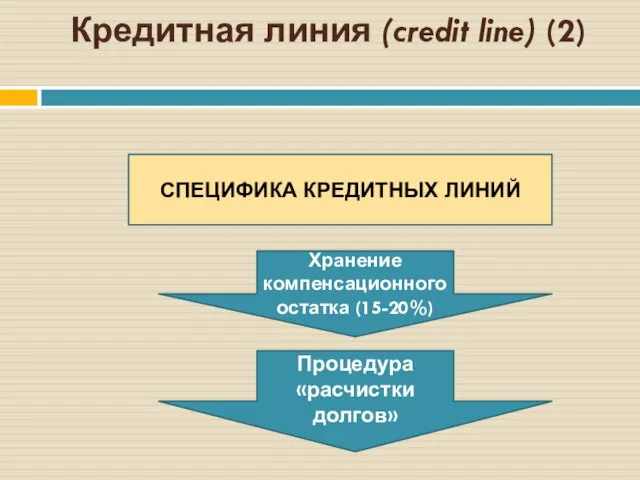

Кредитная линия (credit line) (2)

СПЕЦИФИКА КРЕДИТНЫХ ЛИНИЙ

Хранение компенсационного остатка (15-20%)

Процедура «расчистки

Кредитная линия (credit line) (2)

СПЕЦИФИКА КРЕДИТНЫХ ЛИНИЙ

Хранение компенсационного остатка (15-20%)

Процедура «расчистки

Овердрафт (overdraft)

Овердрафт - это разрешение совершать платежи и выписывать чеки на

Овердрафт (overdraft)

Овердрафт - это разрешение совершать платежи и выписывать чеки на

Факторинг: схема сделки

Поставка товара (оказание услуги) на условиях отсрочки платежа.

Уступка

Факторинг: схема сделки

Поставка товара (оказание услуги) на условиях отсрочки платежа.

Уступка

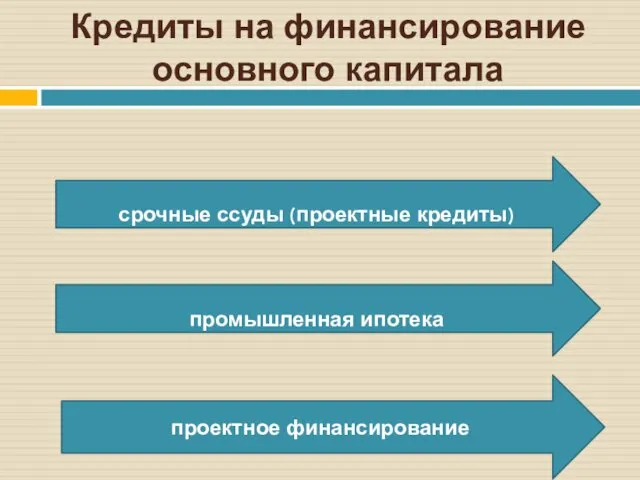

Кредиты на финансирование основного капитала

проектное финансирование

промышленная ипотека

срочные ссуды (проектные кредиты)

Кредиты на финансирование основного капитала

проектное финансирование

промышленная ипотека

срочные ссуды (проектные кредиты)

Схема лизинговой сделки

Схема лизинговой сделки

Хозяйство России. презентация 8 класс

Хозяйство России. презентация 8 класс Имя прилагательное как часть речи

Имя прилагательное как часть речи Природа Урала

Природа Урала Презентация для родительского собрания

Презентация для родительского собрания Сборник электронных физминуток

Сборник электронных физминуток презентация2.0

презентация2.0 Цветные металлы и сплавы на их основе

Цветные металлы и сплавы на их основе Лальск

Лальск Презентация Значение имени (девочки)

Презентация Значение имени (девочки) Релейная защита и автоматика. Векторные диаграммы коротких замыканий

Релейная защита и автоматика. Векторные диаграммы коротких замыканий Төрт жылдық цикл мерзімімен өткізілетін сервистік қызмет көрсету (сқ-5 жыл) жалпы ережелер

Төрт жылдық цикл мерзімімен өткізілетін сервистік қызмет көрсету (сқ-5 жыл) жалпы ережелер Презентация по окружающему миру 1 класс Задавайте вопросы

Презентация по окружающему миру 1 класс Задавайте вопросы Морфема. Изменение и образование слов

Морфема. Изменение и образование слов Колечко в технике плетения Крестиком

Колечко в технике плетения Крестиком Повітря забруднення

Повітря забруднення Бос жүріс сипаттамасы Сыртқы сипаттамасы Реттеу сипаттамасы

Бос жүріс сипаттамасы Сыртқы сипаттамасы Реттеу сипаттамасы Организация работ при капитальном ремонте скважин, связанном с ловильными работами на Тананыкском месторождении

Организация работ при капитальном ремонте скважин, связанном с ловильными работами на Тананыкском месторождении Способы определения поставщика и условия их выбора

Способы определения поставщика и условия их выбора Медалисты кадетского корпуса

Медалисты кадетского корпуса Классный час Юрий Гагарин - первый космонавт

Классный час Юрий Гагарин - первый космонавт Атлас новых профессий

Атлас новых профессий ГТО (Готов к труду и обороне)

ГТО (Готов к труду и обороне) Презентации Зимние виды спорта

Презентации Зимние виды спорта Решение логических задач

Решение логических задач Электромобили. Их сравнительные характеристики с другими автомобилями

Электромобили. Их сравнительные характеристики с другими автомобилями Углеводы. Глюкоза-представитель моносахаридов

Углеводы. Глюкоза-представитель моносахаридов Чудотворец Сергий Радонежский

Чудотворец Сергий Радонежский ВКР: Цифровий термометр на мікроконтролері PIC16f628a

ВКР: Цифровий термометр на мікроконтролері PIC16f628a