- Должностные инструкции и профессиональные стандарты

Содержание

- 2. Должностная инструкция - это внутренний организационно-распорядительный документ, регламентирующий полномочия, ответственность и должностные обязанности работника на занимаемой

- 3. Разрабатываются руководителем или его заместителями для своих подчиненных и согласовываются с юристами (юридическим отделом). Должностная инструкция

- 4. Правильно составленные должностные инструкции позволяют: рационально распределить функциональные обязанности и определить связи между работниками, повысив тем

- 5. Исходными данными для разработки должностных инструкций являются: сфера деятельности предприятия, его организационная и функциональная структура, бизнес-процессы

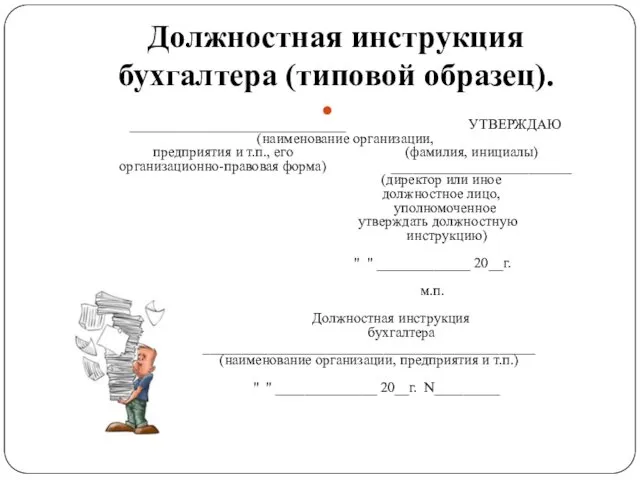

- 6. Должностная инструкция бухгалтера (типовой образец). ______________________________ УТВЕРЖДАЮ (наименование организации, предприятия и т.п., его (фамилия, инициалы) организационно-правовая

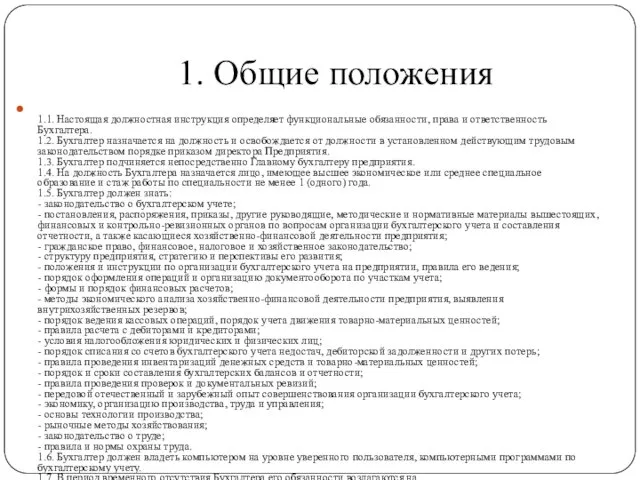

- 7. 1. Общие положения 1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и ответственность Бухгалтера. 1.2. Бухгалтер

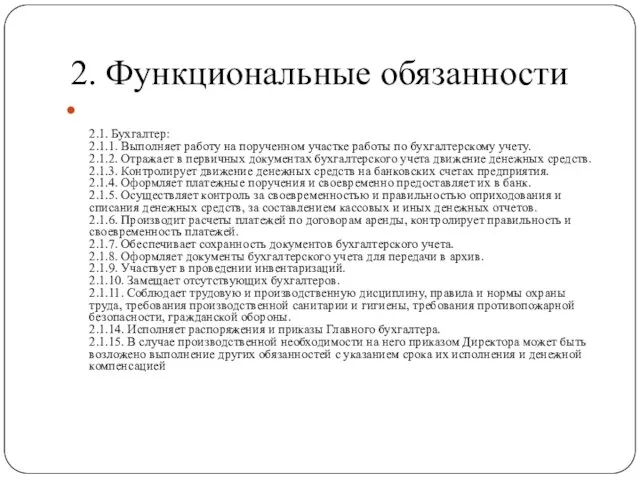

- 8. 2. Функциональные обязанности 2.1. Бухгалтер: 2.1.1. Выполняет работу на порученном участке работы по бухгалтерскому учету. 2.1.2.

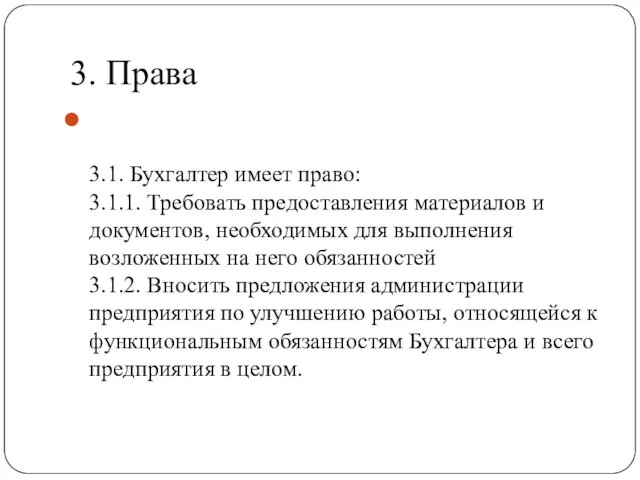

- 9. 3. Права 3.1. Бухгалтер имеет право: 3.1.1. Требовать предоставления материалов и документов, необходимых для выполнения возложенных

- 10. 4. Ответственность 4.1. Бухгалтер в пределах, определенных действующим законодательством о труде, несет ответственность за: 4.1.1. Невыполнение

- 11. 5. Условия работы 5.1. Режим работы Бухгалтера определяется в соответствии с Правилами внутреннего трудового распорядка, установленными

- 12. С инструкцией ознакомлен: "___ "_____ ____20__ г. ______________ ____________________ (подпись) (Ф.И.О.)

- 13. Профессиональный стандарт – это характеристика квалификации, необходимой работнику для осуществления определенного вида профессиональной деятельности (ч.2 ст.195.1

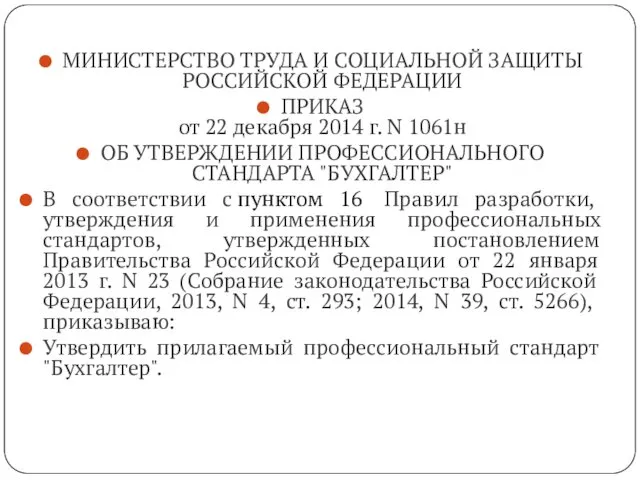

- 14. МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 22 декабря 2014 г. N 1061н ОБ

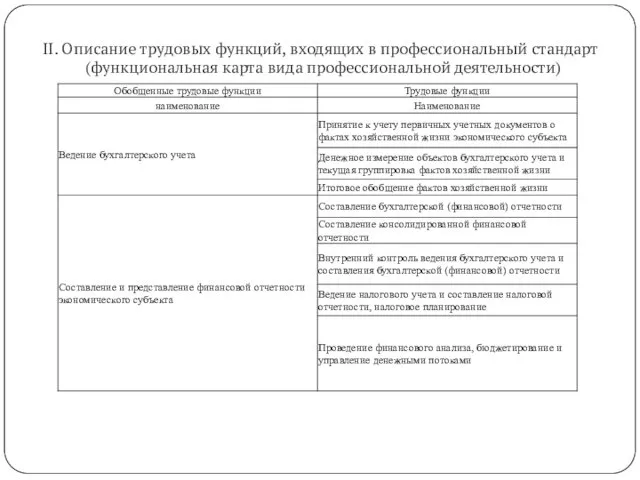

- 16. II. Описание трудовых функций, входящих в профессиональный стандарт (функциональная карта вида профессиональной деятельности)

- 17. Структура профессионального стандарта.

- 18. Домашнее задание: На основании положений профессионального стандарта бухгалтера подробно описать трудовую функцию «Денежное измерение объектов бухгалтерского

- 20. Скачать презентацию

Должностная инструкция

- это внутренний организационно-распорядительный документ, регламентирующий полномочия, ответственность и должностные

Должностная инструкция

- это внутренний организационно-распорядительный документ, регламентирующий полномочия, ответственность и должностные

Разрабатываются

руководителем или его заместителями для своих подчиненных и согласовываются с

Разрабатываются

руководителем или его заместителями для своих подчиненных и согласовываются с

Правильно составленные должностные инструкции позволяют:

рационально распределить функциональные обязанности и определить связи

Правильно составленные должностные инструкции позволяют:

рационально распределить функциональные обязанности и определить связи

Исходными данными для разработки должностных инструкций являются:

сфера деятельности предприятия, его организационная

Исходными данными для разработки должностных инструкций являются:

сфера деятельности предприятия, его организационная

Должностная инструкция бухгалтера (типовой образец).

______________________________ УТВЕРЖДАЮ

(наименование организации,

предприятия и т.п., его (фамилия,

Должностная инструкция бухгалтера (типовой образец).

______________________________ УТВЕРЖДАЮ (наименование организации, предприятия и т.п., его (фамилия,

1. Общие положения

1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и

1. Общие положения

1.1. Настоящая должностная инструкция определяет функциональные обязанности, права и

2. Функциональные обязанности

2.1. Бухгалтер:

2.1.1. Выполняет работу на порученном участке работы по

2. Функциональные обязанности

2.1. Бухгалтер: 2.1.1. Выполняет работу на порученном участке работы по

3. Права

3.1. Бухгалтер имеет право:

3.1.1. Требовать предоставления материалов и документов, необходимых

3. Права

3.1. Бухгалтер имеет право: 3.1.1. Требовать предоставления материалов и документов, необходимых

4. Ответственность

4.1. Бухгалтер в пределах, определенных действующим законодательством о труде, несет

4. Ответственность

4.1. Бухгалтер в пределах, определенных действующим законодательством о труде, несет

5. Условия работы

5.1. Режим работы Бухгалтера определяется в соответствии с Правилами

5. Условия работы

5.1. Режим работы Бухгалтера определяется в соответствии с Правилами

С инструкцией ознакомлен: "___ "_____ ____20__ г.

______________ ____________________

(подпись) (Ф.И.О.)

С инструкцией ознакомлен: "___ "_____ ____20__ г.

______________ ____________________

(подпись) (Ф.И.О.)

Профессиональный стандарт

– это характеристика квалификации, необходимой работнику для осуществления определенного

Профессиональный стандарт

– это характеристика квалификации, необходимой работнику для осуществления определенного

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 22 декабря 2014 г.

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 22 декабря 2014 г.

II. Описание трудовых функций, входящих в профессиональный стандарт

(функциональная карта вида

II. Описание трудовых функций, входящих в профессиональный стандарт

(функциональная карта вида

Структура профессионального стандарта.

Структура профессионального стандарта.

Домашнее задание:

На основании положений профессионального стандарта бухгалтера подробно описать трудовую функцию

Домашнее задание:

На основании положений профессионального стандарта бухгалтера подробно описать трудовую функцию

Психология педагогического общения: конфликты и пути их разрешения

Психология педагогического общения: конфликты и пути их разрешения Родной школе 50 лет

Родной школе 50 лет Православные святые

Православные святые Декомпозиция. Иерархическая структура работ

Декомпозиция. Иерархическая структура работ Презентация ЗДОРОВЬЕСБЕРЕГАЮЩИЕ ТЕХНОЛОГИИ В ОПЫТЕ РАБОТЫ ПЕДАГОГА ДО

Презентация ЗДОРОВЬЕСБЕРЕГАЮЩИЕ ТЕХНОЛОГИИ В ОПЫТЕ РАБОТЫ ПЕДАГОГА ДО Пал травы. Причины поджога травы и его последствия для экосистем

Пал травы. Причины поджога травы и его последствия для экосистем Острые отравления метанолом и этиленгликолем

Острые отравления метанолом и этиленгликолем Программа поддержки местных инициатив

Программа поддержки местных инициатив Искусство фотопейзажа и фотоинтерьера

Искусство фотопейзажа и фотоинтерьера Александр Васильевич Суворов (1729-1800)

Александр Васильевич Суворов (1729-1800) T603ST SP Group 07 - sheet metal and cab

T603ST SP Group 07 - sheet metal and cab Презентация Мысли и поступки. Слова и речь, ОРКСЭ, урок № 24, к учебнику Шемшуриной А.(Дрофа), 4 класс

Презентация Мысли и поступки. Слова и речь, ОРКСЭ, урок № 24, к учебнику Шемшуриной А.(Дрофа), 4 класс Происхождение Жигулевских гор. Геологический феномен Самарской Луки. Образование излучины Волги

Происхождение Жигулевских гор. Геологический феномен Самарской Луки. Образование излучины Волги Программа Бизнес-окружение специально для сотрудников ПАО НЛМК

Программа Бизнес-окружение специально для сотрудников ПАО НЛМК Презентация к уроку географии в 8 классе

Презентация к уроку географии в 8 классе Инструменты кейс-менеджмента

Инструменты кейс-менеджмента РОДИТЕЛЬСКОЕ СОБРАНИЕ

РОДИТЕЛЬСКОЕ СОБРАНИЕ Презентация Проектная технология в начальной школе

Презентация Проектная технология в начальной школе Инфаркт миокарда

Инфаркт миокарда Гельминтозы. Классификация

Гельминтозы. Классификация Тұздар химиялық қосылыстар класы

Тұздар химиялық қосылыстар класы Письма военных лет

Письма военных лет Классификация и маркировка легированных сталей

Классификация и маркировка легированных сталей Системы анализа тональности

Системы анализа тональности Sejm i Senat w Polsce

Sejm i Senat w Polsce Роль музыки в жизни человека

Роль музыки в жизни человека Метаболизм лекарственных препаратов

Метаболизм лекарственных препаратов 8 марта презентация

8 марта презентация