- Аккредитивы и торговое финансирование. Райффайзен Банк

Содержание

- 2. Содержание Риски в международной торговле Роль банков в международной торговле Инструменты торгового финансирования Понятие аккредитива Схема

- 3. Торговое финансирование Риски в международной торговле Роль банков в международной торговле Торговое финансирование Банковские инструменты и

- 4. Международная торговля. Методы платежа Условиями контрактов, заключаемых в рамках внешнеторговых сделок, могут быть предусмотрены следующие виды

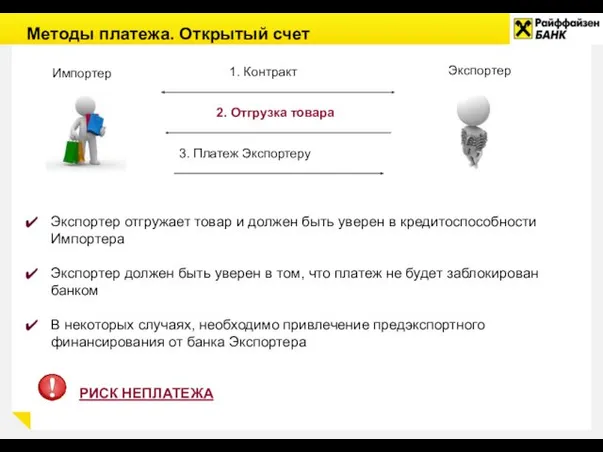

- 5. Методы платежа. Открытый счет Импортер Экспортер 1. Контракт 2. Отгрузка товара 3. Платеж Экспортеру Экспортер отгружает

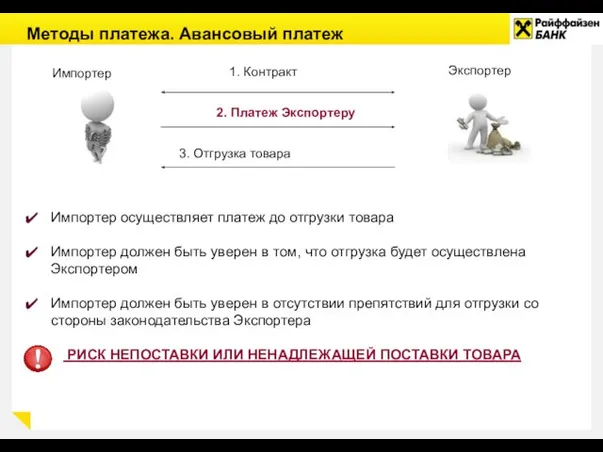

- 6. Методы платежа. Авансовый платеж Импортер Экспортер 1. Контракт 2. Платеж Экспортеру 3. Отгрузка товара Импортер осуществляет

- 7. Международный контракт. Импортер Основные вопросы, интересующие Импортера при заключении внешнеторгового контракта: Получу ли я заказанный товар

- 8. Международный контракт. Экспортер Основные вопросы, интересующие Экспортера при заключении внешнеторгового контракта: Получу ли я платеж за

- 9. Международная торговля. Риски При осуществлении внешнеторговых операций, помимо основного – коммерческого риска - Продавец и Покупатель

- 10. Роль банков в международной торговле Банки содействуют развитию международной торговли Банки активно участвуют при проведении внешнеторговых

- 11. Торговое финансирование Торговое финансирование – это комплекс продуктов и услуг, предоставляемых банками для Экспортеров и для

- 12. Инструменты и продукты торгового финансирования Основными инструментами торгового финансирования, которые используются в международной торговле с целью

- 13. Определение аккредитива Стороны и участники Преимущества аккредитивной формы расчетов для Экспортера и Импортера Схема работы Виды

- 14. Аккредитив. Общая информация Документарный аккредитив – это обязательство банка, действующего по распоряжению Импортера (Покупателя), осуществить платеж

- 15. Аккредитив. Стороны и участники Покупатель или импортер (Аппликант/Приказодатель по аккредитиву) – сторона внешнеторгового контракта, по поручению

- 16. Стороны и участники. Банки. Авизующий банк – банк Бенефициара (или иной банк) осуществляющий авизование (передачу текста)

- 17. Импортный и экспортный аккредитив Банк-Эмитент Клиент импортер (Аппликант) Клиент экспортер (Бенефициар) Авизующий банк Импортный аккредитив Банк-эмитент

- 18. Схема работы по аккредитиву Бенефициар Банк-Эмитент Авизующий банк 2. Заявление на открытие аккредитива 3. Выпуск Аккредитива

- 19. Схема работы по аккредитиву Стороны заключают внешнеторговый контракт Аппликант обращается в Банк-эмитент (АО Райффайзенбанк) с просьбой

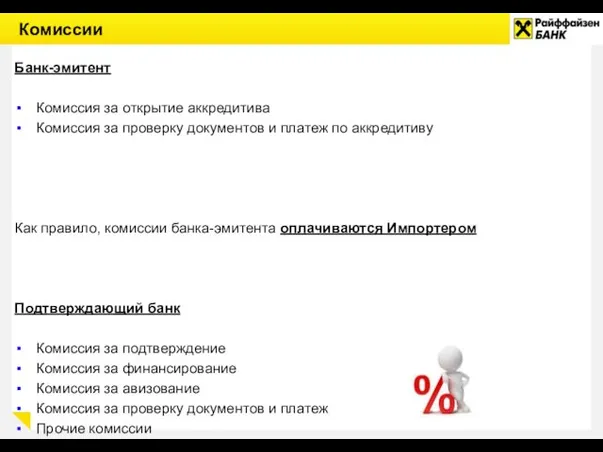

- 20. Комиссии Банк-эмитент Комиссия за открытие аккредитива Комиссия за проверку документов и платеж по аккредитиву Как правило,

- 21. Подтверждение аккредитива В случае если Импортер находится в стране или обслуживается в банке, риск которого неприемлем

- 22. Финансирование по аккредитиву Одним из основных преимуществ использования аккредитивной формы расчетов в международной торговле является возможность

- 23. Схема работы по аккредитиву с финансированием Бенефициар Банк-Эмитент Подтверждающий/ финансирующий банк 2. Заявление на открытие аккредитива

- 24. Схема работы по аккредитиву с финансированием Стороны заключают внешнеторговый контракт Аппликант обращается в Банк-эмитент (АО Райффайзенбанк)

- 25. Комиссии Банк-эмитент Комиссия за открытие аккредитива Комиссия за проверку документов и платеж по аккредитиву Как правило,

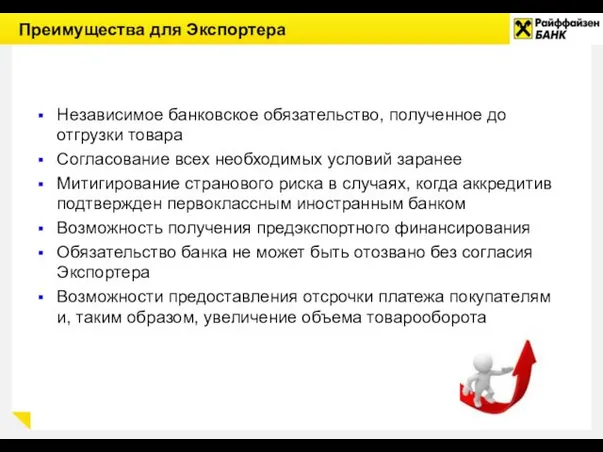

- 26. Преимущества для Экспортера Независимое банковское обязательство, полученное до отгрузки товара Согласование всех необходимых условий заранее Митигирование

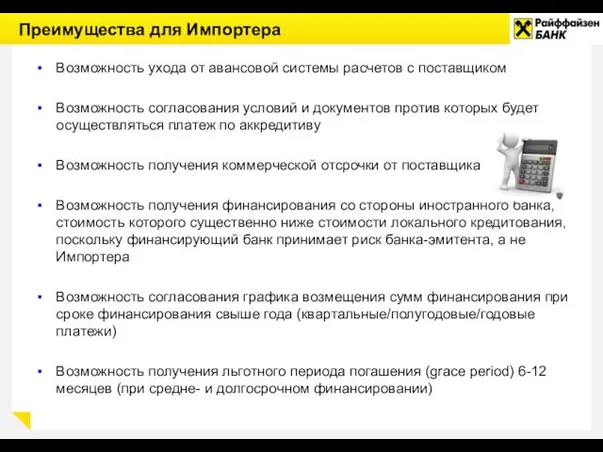

- 27. Преимущества для Импортера Возможность ухода от авансовой системы расчетов с поставщиком Возможность согласования условий и документов

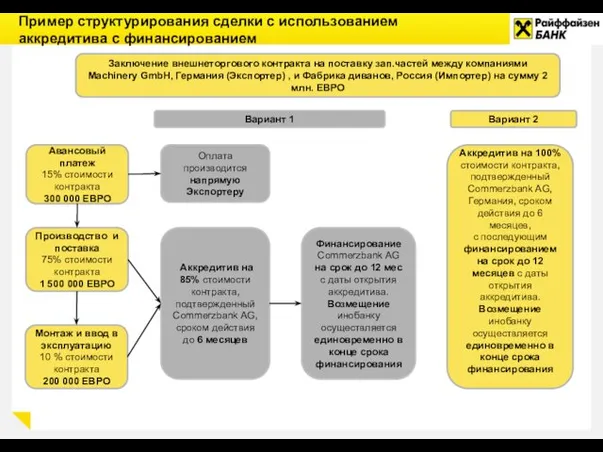

- 28. Пример структурирования сделки с использованием аккредитива с финансированием Авансовый платеж 15% стоимости контракта 300 000 ЕВРО

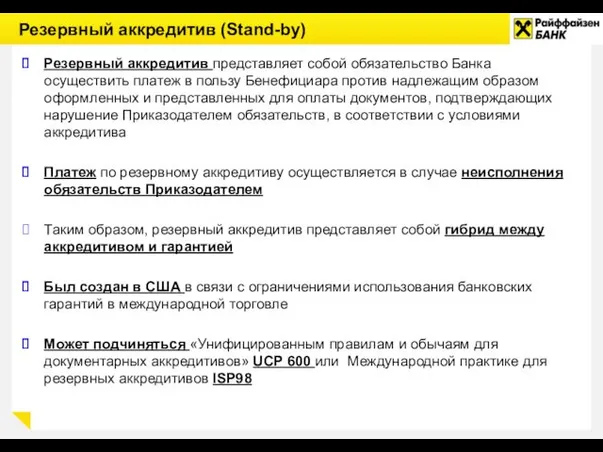

- 29. Резервный аккредитив (Stand-by) Резервный аккредитив представляет собой обязательство Банка осуществить платеж в пользу Бенефициара против надлежащим

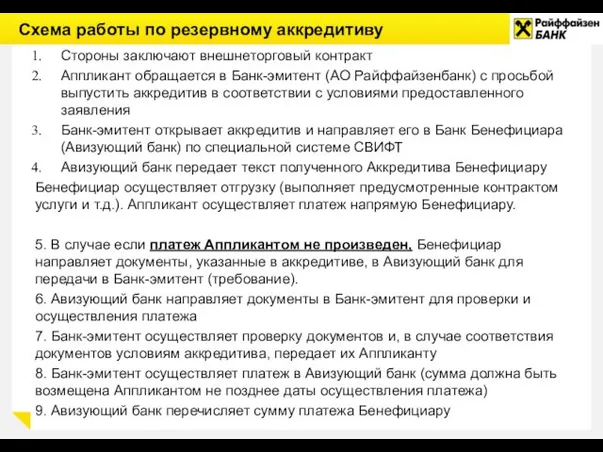

- 30. Резервный аккредитив. Схема работы. Аппликант Бенефициар Банк-эмитент Банк Бенефициара/ Авизующий банк 1. Контракт 2. Заявление на

- 31. Схема работы по резервному аккредитиву Стороны заключают внешнеторговый контракт Аппликант обращается в Банк-эмитент (АО Райффайзенбанк) с

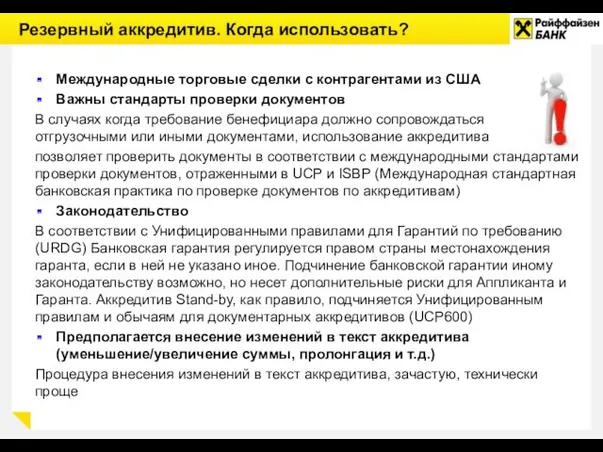

- 32. Резервный аккредитив. Когда использовать? Международные торговые сделки с контрагентами из США Важны стандарты проверки документов В

- 34. Скачать презентацию

Содержание

Риски в международной торговле

Роль банков в международной торговле

Инструменты торгового финансирования

Понятие аккредитива

Схема

Содержание

Риски в международной торговле

Роль банков в международной торговле

Инструменты торгового финансирования

Понятие аккредитива

Схема

Торговое финансирование

Риски в международной торговле

Роль банков в международной торговле

Торговое финансирование

Банковские

Торговое финансирование

Риски в международной торговле

Роль банков в международной торговле

Торговое финансирование

Банковские

Международная торговля. Методы платежа

Условиями контрактов, заключаемых в рамках внешнеторговых сделок, могут

Международная торговля. Методы платежа

Условиями контрактов, заключаемых в рамках внешнеторговых сделок, могут

Методы платежа. Открытый счет

Импортер

Экспортер

1. Контракт

2. Отгрузка товара

3. Платеж Экспортеру

Экспортер отгружает товар

Методы платежа. Открытый счет

Импортер

Экспортер

1. Контракт

2. Отгрузка товара

3. Платеж Экспортеру

Экспортер отгружает товар

Методы платежа. Авансовый платеж

Импортер

Экспортер

1. Контракт

2. Платеж Экспортеру

3. Отгрузка товара

Импортер осуществляет платеж

Методы платежа. Авансовый платеж

Импортер

Экспортер

1. Контракт

2. Платеж Экспортеру

3. Отгрузка товара

Импортер осуществляет платеж

Международный контракт. Импортер

Основные вопросы, интересующие Импортера при заключении внешнеторгового контракта:

Получу ли

Международный контракт. Импортер

Основные вопросы, интересующие Импортера при заключении внешнеторгового контракта:

Получу ли

Международный контракт. Экспортер

Основные вопросы, интересующие Экспортера при заключении внешнеторгового контракта:

Получу ли

Международный контракт. Экспортер

Основные вопросы, интересующие Экспортера при заключении внешнеторгового контракта:

Получу ли

Международная торговля. Риски

При осуществлении внешнеторговых операций, помимо основного – коммерческого риска

Международная торговля. Риски

При осуществлении внешнеторговых операций, помимо основного – коммерческого риска

Роль банков в международной торговле

Банки содействуют развитию международной торговли

Банки активно участвуют

Роль банков в международной торговле

Банки содействуют развитию международной торговли

Банки активно участвуют

Торговое финансирование

Торговое финансирование – это комплекс продуктов и услуг, предоставляемых банками

Торговое финансирование

Торговое финансирование – это комплекс продуктов и услуг, предоставляемых банками

Инструменты и продукты торгового финансирования

Основными инструментами торгового финансирования, которые используются в

Инструменты и продукты торгового финансирования

Основными инструментами торгового финансирования, которые используются в

Определение аккредитива

Стороны и участники

Преимущества аккредитивной формы расчетов для Экспортера и Импортера

Схема

Определение аккредитива

Стороны и участники

Преимущества аккредитивной формы расчетов для Экспортера и Импортера

Схема

Аккредитив. Общая информация

Документарный аккредитив – это обязательство банка, действующего по

Аккредитив. Общая информация

Документарный аккредитив – это обязательство банка, действующего по

Аккредитив. Стороны и участники

Покупатель или импортер (Аппликант/Приказодатель по аккредитиву) – сторона

Аккредитив. Стороны и участники

Покупатель или импортер (Аппликант/Приказодатель по аккредитиву) – сторона

Стороны и участники. Банки.

Авизующий банк – банк Бенефициара (или иной банк)

Стороны и участники. Банки.

Авизующий банк – банк Бенефициара (или иной банк)

Импортный и экспортный аккредитив

Банк-Эмитент

Клиент импортер (Аппликант)

Клиент экспортер (Бенефициар)

Авизующий банк

Импортный аккредитив

Банк-эмитент выпускает

Импортный и экспортный аккредитив

Банк-Эмитент

Клиент импортер (Аппликант)

Клиент экспортер (Бенефициар)

Авизующий банк

Импортный аккредитив

Банк-эмитент выпускает

Схема работы по аккредитиву

Бенефициар

Банк-Эмитент

Авизующий банк

2. Заявление на открытие аккредитива

3. Выпуск Аккредитива

5

Схема работы по аккредитиву

Бенефициар

Банк-Эмитент

Авизующий банк

2. Заявление на открытие аккредитива

3. Выпуск Аккредитива

5

Схема работы по аккредитиву

Стороны заключают внешнеторговый контракт

Аппликант обращается в Банк-эмитент (АО

Схема работы по аккредитиву

Стороны заключают внешнеторговый контракт

Аппликант обращается в Банк-эмитент (АО

Комиссии

Банк-эмитент

Комиссия за открытие аккредитива

Комиссия за проверку документов и платеж по аккредитиву

Как

Комиссии

Банк-эмитент

Комиссия за открытие аккредитива

Комиссия за проверку документов и платеж по аккредитиву

Как

Подтверждение аккредитива

В случае если Импортер находится в стране или обслуживается в

Подтверждение аккредитива

В случае если Импортер находится в стране или обслуживается в

Финансирование по аккредитиву

Одним из основных преимуществ использования аккредитивной формы расчетов в

Финансирование по аккредитиву

Одним из основных преимуществ использования аккредитивной формы расчетов в

Схема работы по аккредитиву с финансированием

Бенефициар

Банк-Эмитент

Подтверждающий/

финансирующий банк

2. Заявление на открытие аккредитива

3.

Схема работы по аккредитиву с финансированием

Бенефициар

Банк-Эмитент

Подтверждающий/

финансирующий банк

2. Заявление на открытие аккредитива

3.

Схема работы по аккредитиву с финансированием

Стороны заключают внешнеторговый контракт

Аппликант обращается в

Схема работы по аккредитиву с финансированием

Стороны заключают внешнеторговый контракт

Аппликант обращается в

Комиссии

Банк-эмитент

Комиссия за открытие аккредитива

Комиссия за проверку документов и платеж по аккредитиву

Как

Комиссии

Банк-эмитент

Комиссия за открытие аккредитива

Комиссия за проверку документов и платеж по аккредитиву

Как

Преимущества для Экспортера

Независимое банковское обязательство, полученное до отгрузки товара

Согласование всех необходимых

Преимущества для Экспортера

Независимое банковское обязательство, полученное до отгрузки товара

Согласование всех необходимых

Преимущества для Импортера

Возможность ухода от авансовой системы расчетов с поставщиком

Возможность согласования

Преимущества для Импортера

Возможность ухода от авансовой системы расчетов с поставщиком

Возможность согласования

Пример структурирования сделки с использованием

аккредитива с финансированием

Авансовый платеж

15% стоимости

Пример структурирования сделки с использованием

аккредитива с финансированием

Авансовый платеж

15% стоимости

Резервный аккредитив (Stand-by)

Резервный аккредитив представляет собой обязательство Банка осуществить платеж в

Резервный аккредитив (Stand-by)

Резервный аккредитив представляет собой обязательство Банка осуществить платеж в

Резервный аккредитив. Схема работы.

Аппликант

Бенефициар

Банк-эмитент

Банк Бенефициара/

Авизующий банк

1. Контракт

2. Заявление на выпуск SBLC

3.

Резервный аккредитив. Схема работы.

Аппликант

Бенефициар

Банк-эмитент

Банк Бенефициара/

Авизующий банк

1. Контракт

2. Заявление на выпуск SBLC

3.

Схема работы по резервному аккредитиву

Стороны заключают внешнеторговый контракт

Аппликант обращается в Банк-эмитент

Схема работы по резервному аккредитиву

Стороны заключают внешнеторговый контракт

Аппликант обращается в Банк-эмитент

Резервный аккредитив. Когда использовать?

Международные торговые сделки с контрагентами из США

Важны стандарты

Резервный аккредитив. Когда использовать?

Международные торговые сделки с контрагентами из США

Важны стандарты

Виктор Драгунский, рассказ Тайное становится явным

Виктор Драгунский, рассказ Тайное становится явным Автоматизация послеуборочной обработки зерна

Автоматизация послеуборочной обработки зерна Проекты по поддержке ведущих университетов

Проекты по поддержке ведущих университетов Аномалии развития слизистой оболочки полости рта

Аномалии развития слизистой оболочки полости рта Животные Красной Книги Татарстана

Животные Красной Книги Татарстана презентация ученицы 3 класса Чтобы в наши дома не пришла беда, будем с огнём осторожны всегда!

презентация ученицы 3 класса Чтобы в наши дома не пришла беда, будем с огнём осторожны всегда! Творческий проект Парусная лодка

Творческий проект Парусная лодка Графика

Графика Объёмные металлические нано- и субмикрокристаллические материалы

Объёмные металлические нано- и субмикрокристаллические материалы Улица А.Хользунова в Саратове

Улица А.Хользунова в Саратове Sotvori_chudo_2_god_Paskha

Sotvori_chudo_2_god_Paskha Календарно-обрядовый праздник Катерина-санница

Календарно-обрядовый праздник Катерина-санница Анализ ассортимента и потребительских свойств макаронных изделий быстрого приготовления

Анализ ассортимента и потребительских свойств макаронных изделий быстрого приготовления Детское экспериментирование

Детское экспериментирование Мікропроцесорна техніка (лекція 2)

Мікропроцесорна техніка (лекція 2) Свадебный проект Зимний сад

Свадебный проект Зимний сад Висловлювання, та ситуації коли воно істинне, а коли хибне. 7 клас. Урок 10

Висловлювання, та ситуації коли воно істинне, а коли хибне. 7 клас. Урок 10 Презентация А.С.Пушкин

Презентация А.С.Пушкин Гламурнее не бывает

Гламурнее не бывает Белки мембран

Белки мембран Расчёт реактора идеального вытеснения

Расчёт реактора идеального вытеснения Мир русской фантастики. Виртуальная выставка

Мир русской фантастики. Виртуальная выставка ИЗО. Убранство русской избы

ИЗО. Убранство русской избы Гинекологиялық науқастарды диспансерлеу

Гинекологиялық науқастарды диспансерлеу Православные праздники

Православные праздники Басня как эпический жанр

Басня как эпический жанр Презентация

Презентация МДК 01.01. Слесарное дело и технические измерения

МДК 01.01. Слесарное дело и технические измерения