- Економічне управління підприємством

Содержание

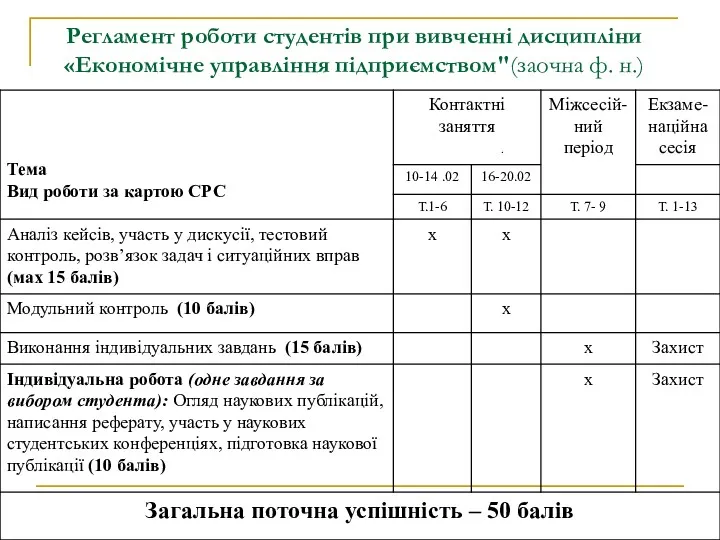

- 2. Регламент роботи студентів при вивченні дисципліни «Економічне управління підприємством"(заочна ф. н.)

- 3. Розділ 1. Системна характеристика економічного управління підприємством

- 4. Тема 1. Введення в дисципліну “Економічне управління підприємством”

- 5. Питання для вивчення основного матеріалу 1. Ускладнення управління підприємством у сучасному бізнесі та необхідність реформування його

- 6. Рекомендована література 1. Волкова В.Н., Денисов А.А. Основы теории систем и системного анализа: Учебник для студентов

- 7. Підприємство як складна організаційна система Підприємство - це сукупність людських, матеріально-технічних та інформаційних ресурсів, між якими

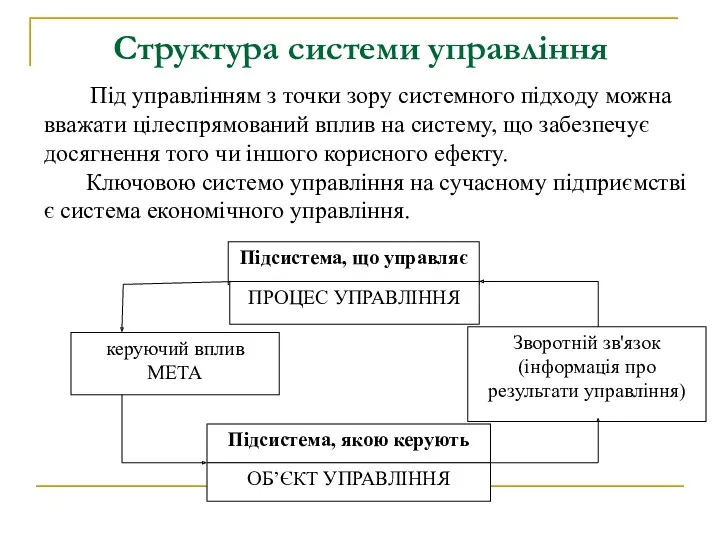

- 8. Структура системи управління Під управлінням з точки зору системного підходу можна вважати цілеспрямований вплив на систему,

- 9. Структура системи економічного управління підприємством Керуючий вплив (МЕТА) Підсистема, що управляє Підсистема, якою керують Зворотній зв'язок

- 10. Сутність економічного управління підприємством Бизнес – это война… Победа – не лучший выбор; это единственный выбор.

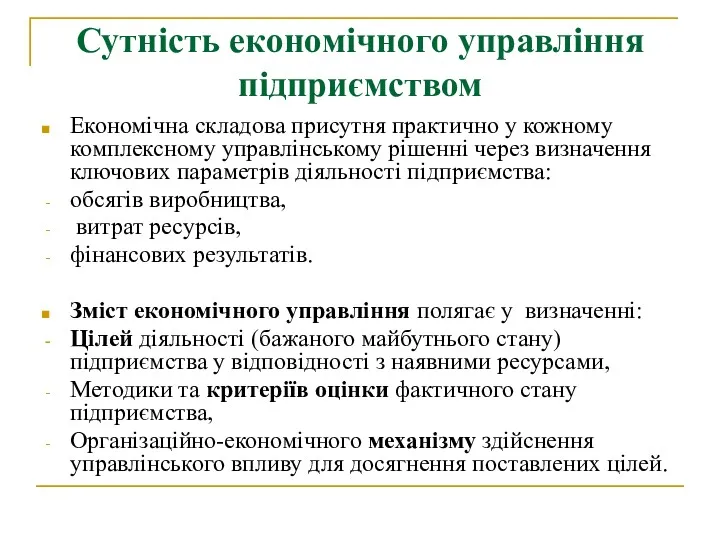

- 11. Сутність економічного управління підприємством Економічна складова присутня практично у кожному комплексному управлінському рішенні через визначення ключових

- 12. Критерії вибору показників Набір показників має бути інтегрований у всі основні управлінські процеси: визначення цілей, планування

- 13. Система економічного управління підприємством Економічне управління підприємством – це управління підприємством за критерієм економічної ефективності залучення

- 14. Система економічного управління підприємством У функціональному і структурному аспектах (елементи, з яких складається система – методологія,

- 15. 1. Система економічного управління у функціональному аспекті Функціональний аспект характеризує функції системи економічного управління на підприємстві

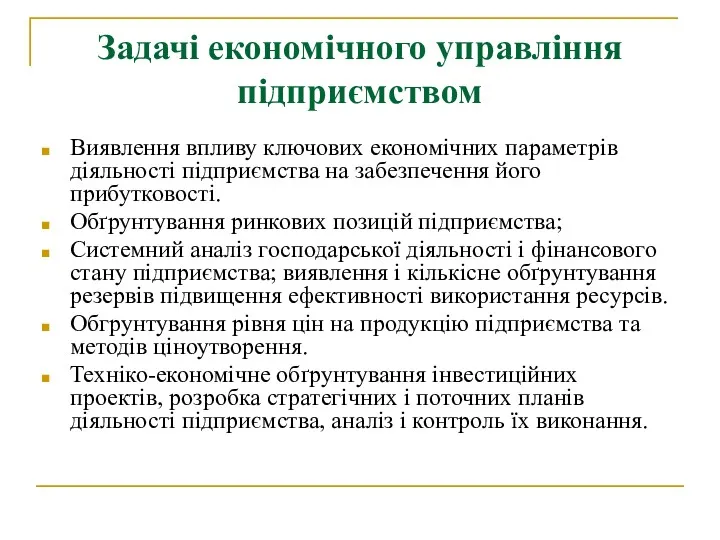

- 16. Задачі економічного управління підприємством Виявлення впливу ключових економічних параметрів діяльності підприємства на забезпечення його прибутковості. Обґрунтування

- 17. Тема 2. Технологія розв’язання задач економічного управління підприємством

- 18. Питання для вивчення основного матеріалу 1. Економічне управління підприємством як процес прийняття управлінських рішень 2. Методи

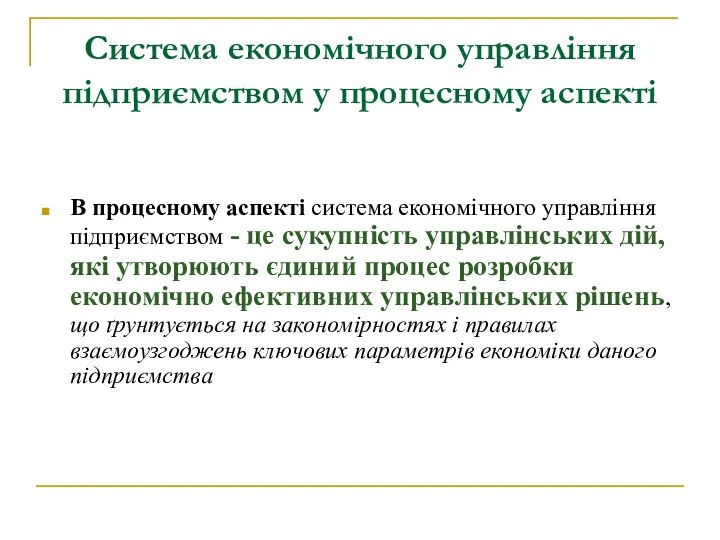

- 19. Система економічного управління підприємством у процесному аспекті В процесному аспекті система економічного управління підприємством - це

- 20. Методи розв’язання задач економічного управління В залежності від ступеня використання у підготовці рішень формальних елементів, можна

- 21. Математичні методи розв’язання задач економічного управління Математичні методи найчастіше використовуються для обчислення значень показників, що характеризують

- 22. Показники економічного управління підприємством Використовують два різновиди показників: - фінансові (прибуток, чистий грошовий потік тощо); -

- 23. Тема 3. Системи економічного управління підприємством Викладач: к.е.н., доц. Кизенко Олена Олександрівна

- 24. Питання для обговорення Система економічного управління «витрати-випуск-прибуток» (CVP - аналіз) Система контролінгу Система збалансованих показників (BSC)

- 25. Методологія як основа функціонального аспекту системи економічного управління Система фінансово-економічних показників на основі історичних баз даних

- 26. Система економічного управління «витрати-випуск-прибуток» (CVP-аналіз) Модель економічного управління підприємством «витрати – обсяг – прибуток» (Cost-Volume-Profit) –

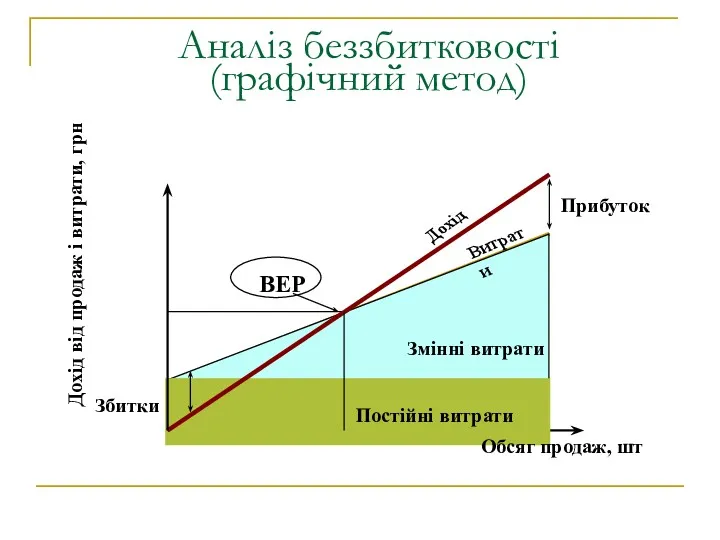

- 27. Аналіз беззбитковості (графічний метод)

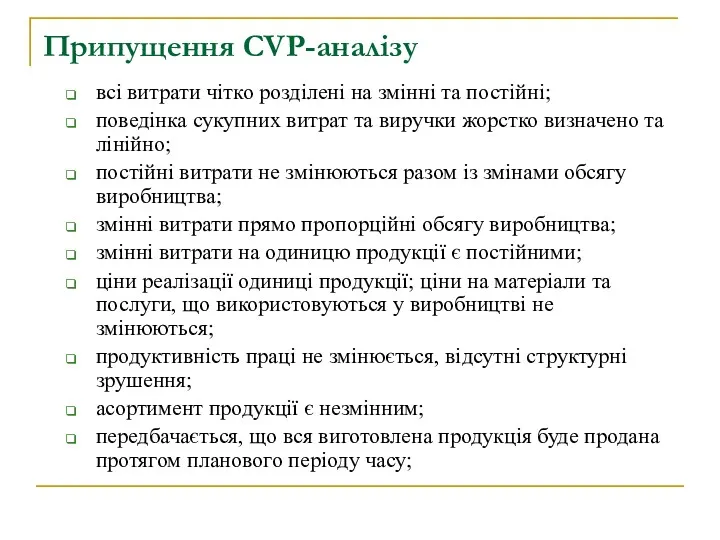

- 28. Припущення CVP-аналізу всі витрати чітко розділені на змінні та постійні; поведінка сукупних витрат та виручки жорстко

- 29. Аналітичні результати CVP-аналізу Визначення точки беззбитковості – обсяг продажу, за якого доходи підприємства дорівнюють його витратам;

- 30. CVP - аналіз Збір інформації про змінні витрати по кожному виду продукції Збір інформації про постійні

- 31. Контролінг Контролінг – технологія управління різноманітними сферами фінансово-господарської діяльності організацій, що включає в себе визначення цілей

- 32. Основні задачі контролінгу Планування – визначення дій у вигляді конкретних планів, необхідних для досягнення оперативних та

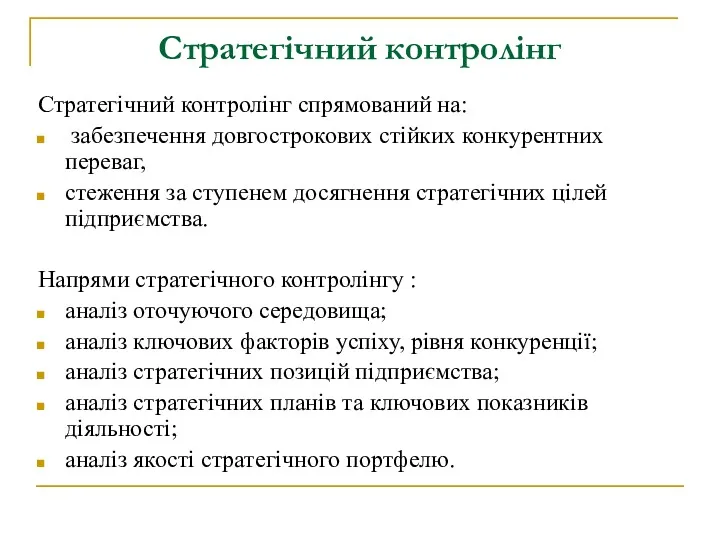

- 33. Стратегічний контролінг Стратегічний контролінг спрямований на: забезпечення довгострокових стійких конкурентних переваг, стеження за ступенем досягнення стратегічних

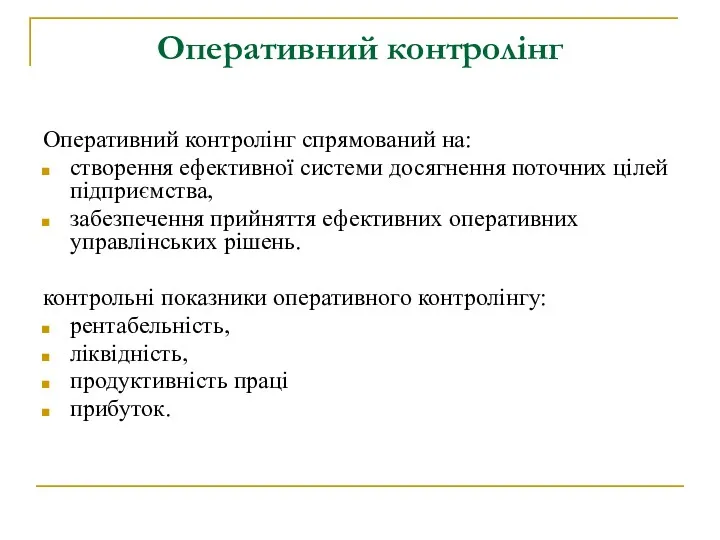

- 34. Оперативний контролінг Оперативний контролінг спрямований на: створення ефективної системи досягнення поточних цілей підприємства, забезпечення прийняття ефективних

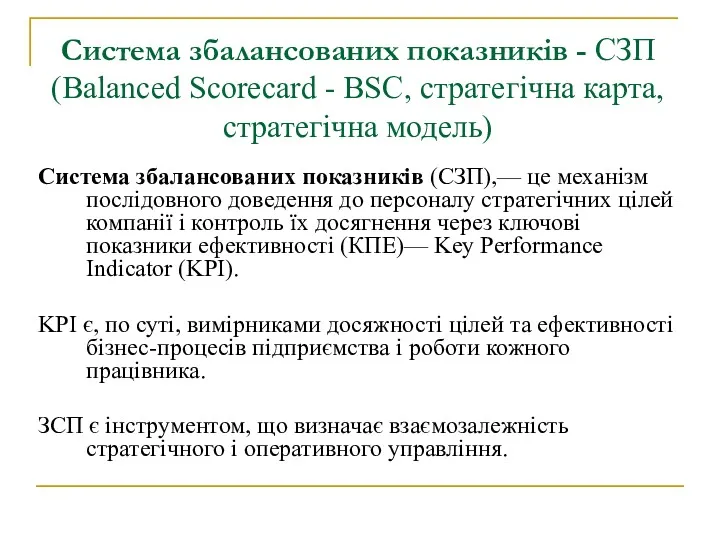

- 35. Система збалансованих показників - СЗП (Balanced Scorecard - BSC, стратегічна карта, стратегічна модель) Система збалансованих показників

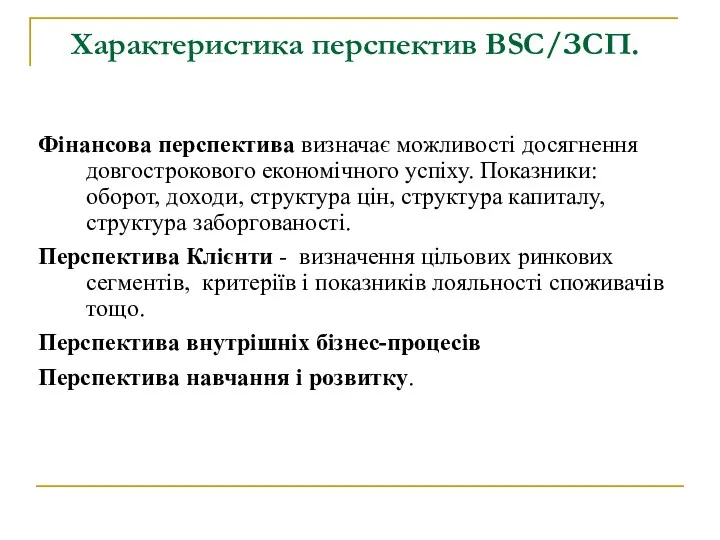

- 36. Характеристика перспектив BSC/ЗСП. Фінансова перспектива визначає можливості досягнення довгострокового економічного успіху. Показники: оборот, доходи, структура цін,

- 38. Скачать презентацию

Регламент роботи студентів при вивченні дисципліни «Економічне управління підприємством"(заочна ф. н.)

Регламент роботи студентів при вивченні дисципліни «Економічне управління підприємством"(заочна ф. н.)

Розділ 1.

Системна характеристика

економічного управління підприємством

Розділ 1.

Системна характеристика

економічного управління підприємством

Тема 1. Введення в дисципліну “Економічне управління підприємством”

Тема 1. Введення в дисципліну “Економічне управління підприємством”

Питання для вивчення основного матеріалу

1. Ускладнення управління підприємством у сучасному бізнесі

Питання для вивчення основного матеріалу

1. Ускладнення управління підприємством у сучасному бізнесі

Рекомендована література

1. Волкова В.Н., Денисов А.А. Основы теории систем и системного

Рекомендована література

1. Волкова В.Н., Денисов А.А. Основы теории систем и системного

Підприємство як складна організаційна система

Підприємство - це сукупність людських, матеріально-технічних та

Підприємство як складна організаційна система

Підприємство - це сукупність людських, матеріально-технічних та

Структура системи управління

Під управлінням з точки зору системного підходу можна

Структура системи управління

Під управлінням з точки зору системного підходу можна

Структура системи економічного управління підприємством

Керуючий вплив

(МЕТА)

Підсистема, що управляє

Підсистема,

Структура системи економічного управління підприємством

Керуючий вплив

(МЕТА)

Підсистема, що управляє

Підсистема,

Сутність економічного управління підприємством

Бизнес – это война…

Победа – не лучший

Сутність економічного управління підприємством

Бизнес – это война…

Победа – не лучший

Сутність економічного управління підприємством

Економічна складова присутня практично у кожному комплексному управлінському

Сутність економічного управління підприємством

Економічна складова присутня практично у кожному комплексному управлінському

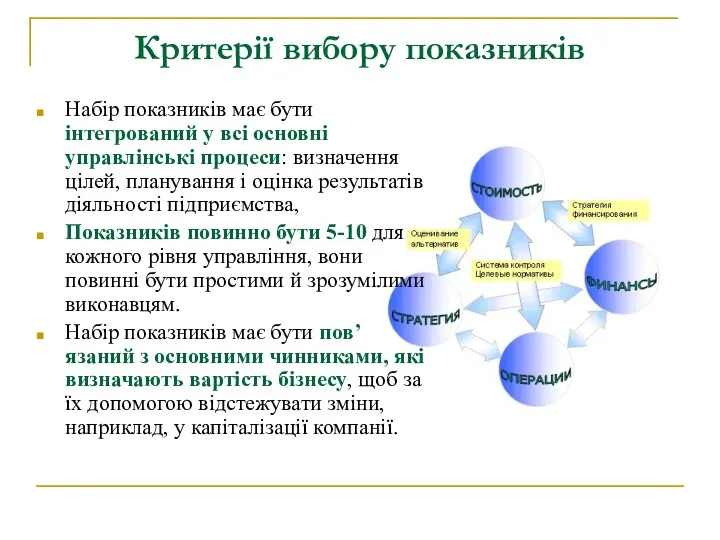

Критерії вибору показників

Набір показників має бути інтегрований у всі основні управлінські

Критерії вибору показників

Набір показників має бути інтегрований у всі основні управлінські

Система економічного управління підприємством

Економічне управління підприємством – це управління підприємством за

Система економічного управління підприємством

Економічне управління підприємством – це управління підприємством за

Система економічного управління підприємством

У функціональному і структурному аспектах (елементи, з яких

Система економічного управління підприємством

У функціональному і структурному аспектах (елементи, з яких

1. Система економічного управління у функціональному аспекті

Функціональний аспект характеризує функції

1. Система економічного управління у функціональному аспекті

Функціональний аспект характеризує функції

Задачі економічного управління підприємством

Виявлення впливу ключових економічних параметрів діяльності підприємства на

Задачі економічного управління підприємством

Виявлення впливу ключових економічних параметрів діяльності підприємства на

Тема 2. Технологія розв’язання задач економічного управління підприємством

Тема 2. Технологія розв’язання задач економічного управління підприємством

Питання для вивчення основного матеріалу

1. Економічне управління підприємством як процес прийняття

Питання для вивчення основного матеріалу

1. Економічне управління підприємством як процес прийняття

Система економічного управління підприємством у процесному аспекті

В процесному аспекті система економічного

Система економічного управління підприємством у процесному аспекті

В процесному аспекті система економічного

Методи розв’язання задач економічного управління

В залежності від ступеня використання у підготовці

Методи розв’язання задач економічного управління

В залежності від ступеня використання у підготовці

Математичні методи розв’язання задач економічного управління

Математичні методи найчастіше використовуються для обчислення

Математичні методи розв’язання задач економічного управління

Математичні методи найчастіше використовуються для обчислення

Показники економічного управління підприємством

Використовують два різновиди показників:

- фінансові

Показники економічного управління підприємством

Використовують два різновиди показників:

- фінансові

Тема 3. Системи економічного управління підприємством

Викладач: к.е.н., доц. Кизенко Олена Олександрівна

Тема 3. Системи економічного управління підприємством

Викладач: к.е.н., доц. Кизенко Олена Олександрівна

Питання для обговорення

Система економічного управління «витрати-випуск-прибуток» (CVP - аналіз)

Система контролінгу

Система збалансованих

Питання для обговорення

Система економічного управління «витрати-випуск-прибуток» (CVP - аналіз)

Система контролінгу

Система збалансованих

Методологія як основа функціонального аспекту системи економічного управління

Система фінансово-економічних показників на

Методологія як основа функціонального аспекту системи економічного управління

Система фінансово-економічних показників на

Система економічного управління «витрати-випуск-прибуток» (CVP-аналіз)

Модель економічного управління підприємством «витрати –

Система економічного управління «витрати-випуск-прибуток» (CVP-аналіз)

Модель економічного управління підприємством «витрати –

Аналіз беззбитковості

(графічний метод)

Аналіз беззбитковості

(графічний метод)

Припущення CVP-аналізу

всі витрати чітко розділені на змінні та постійні;

поведінка сукупних витрат

Припущення CVP-аналізу

всі витрати чітко розділені на змінні та постійні;

поведінка сукупних витрат

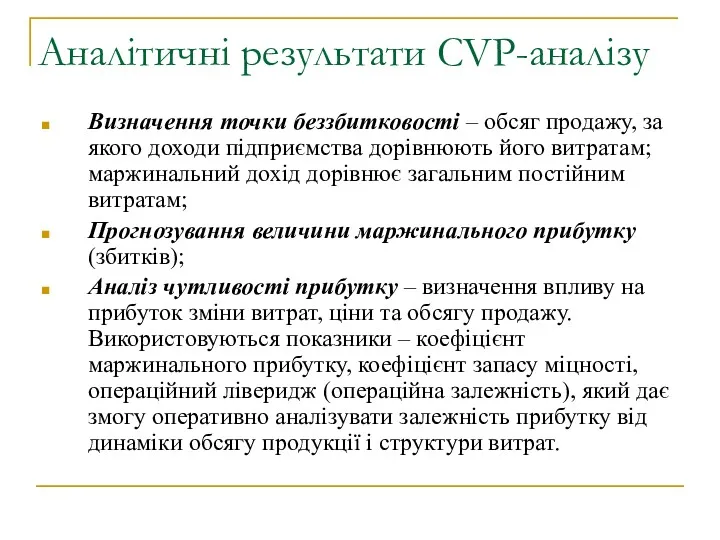

Аналітичні результати CVP-аналізу

Визначення точки беззбитковості – обсяг продажу, за якого доходи

Аналітичні результати CVP-аналізу

Визначення точки беззбитковості – обсяг продажу, за якого доходи

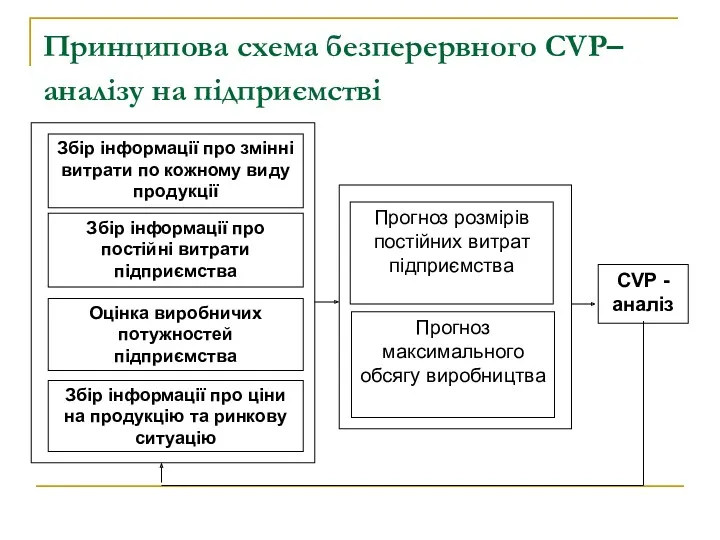

CVP - аналіз

Збір інформації про змінні витрати по кожному виду продукції

Збір

CVP - аналіз

Збір інформації про змінні витрати по кожному виду продукції

Збір

Контролінг

Контролінг – технологія управління різноманітними сферами фінансово-господарської діяльності організацій, що включає

Контролінг

Контролінг – технологія управління різноманітними сферами фінансово-господарської діяльності організацій, що включає

Основні задачі контролінгу

Планування – визначення дій у вигляді конкретних планів, необхідних

Основні задачі контролінгу

Планування – визначення дій у вигляді конкретних планів, необхідних

Стратегічний контролінг

Стратегічний контролінг спрямований на:

забезпечення довгострокових стійких конкурентних переваг,

стеження

Стратегічний контролінг

Стратегічний контролінг спрямований на:

забезпечення довгострокових стійких конкурентних переваг,

стеження

Оперативний контролінг

Оперативний контролінг спрямований на:

створення ефективної системи досягнення поточних цілей підприємства,

Оперативний контролінг

Оперативний контролінг спрямований на:

створення ефективної системи досягнення поточних цілей підприємства,

Система збалансованих показників - СЗП (Balanced Scorecard - BSC, стратегічна карта,

Система збалансованих показників - СЗП (Balanced Scorecard - BSC, стратегічна карта,

Характеристика перспектив BSC/ЗСП.

Фінансова перспектива визначає можливості досягнення довгострокового економічного успіху.

Характеристика перспектив BSC/ЗСП.

Фінансова перспектива визначає можливості досягнення довгострокового економічного успіху.

Холинергические синапсы

Холинергические синапсы Фильтрование. Фильтрующие материалы

Фильтрование. Фильтрующие материалы Разведение КРС мясного направления

Разведение КРС мясного направления Культура России первой половины XIX века

Культура России первой половины XIX века Электронные усилители

Электронные усилители Полезные советы. Воспитай отличника!

Полезные советы. Воспитай отличника! Мандала и мандалотерапия. Создание мандалы по дате рождения.

Мандала и мандалотерапия. Создание мандалы по дате рождения. Булану мен конденсация

Булану мен конденсация Отношения И.С. Тургенева и Полины Виардо

Отношения И.С. Тургенева и Полины Виардо Палау Республикасы

Палау Республикасы Педагогический совет:Презентация деятельности методической работы.

Педагогический совет:Презентация деятельности методической работы. ГКМП кошек и ДКМП собак – что должен знать некардиолог

ГКМП кошек и ДКМП собак – что должен знать некардиолог С Новым годом!

С Новым годом! В.А. Сухомлинский Почему плачет синичка

В.А. Сухомлинский Почему плачет синичка Профессия программист

Профессия программист Современные педагогические технологии на уроках истории и химии как средство развития мотивации учения

Современные педагогические технологии на уроках истории и химии как средство развития мотивации учения С днём рождения

С днём рождения Операції над об’єктами файлової системи

Операції над об’єктами файлової системи публичная лекция

публичная лекция Человек и среда обитания. Природные опасности

Человек и среда обитания. Природные опасности Физиология сердечно-сосудистой системы

Физиология сердечно-сосудистой системы Разноликая Япония

Разноликая Япония Таможенные ограничения при пересечении границы РФ в ходе туристических поездок

Таможенные ограничения при пересечении границы РФ в ходе туристических поездок Ecological problems Climate change

Ecological problems Climate change Классный час Пушистое счастье

Классный час Пушистое счастье 1 сентября во 2 классе

1 сентября во 2 классе Окислительно-восстановительные реакции

Окислительно-восстановительные реакции Методики воспитания двигательно-координационных способностей

Методики воспитания двигательно-координационных способностей