- Эконометрика. Практическое использование регрессионных моделей. (Тема 5)

Содержание

- 2. Тема 5. Некоторые вопросы практического использования регрессионных моделей Мультиколлинеарность Отбор наиболее существенных объясняющих переменных в регрессионной

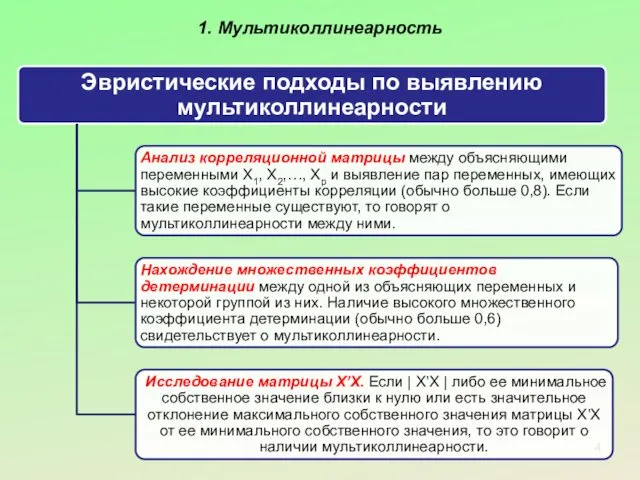

- 3. 1. Мультиколлинеарность Под мультиколлинеарностью понимается высокая взаимная коррелированность объясняющих переменных. невозможность решения соответствующей системы нормальных уравнений

- 4. 1. Мультиколлинеарность

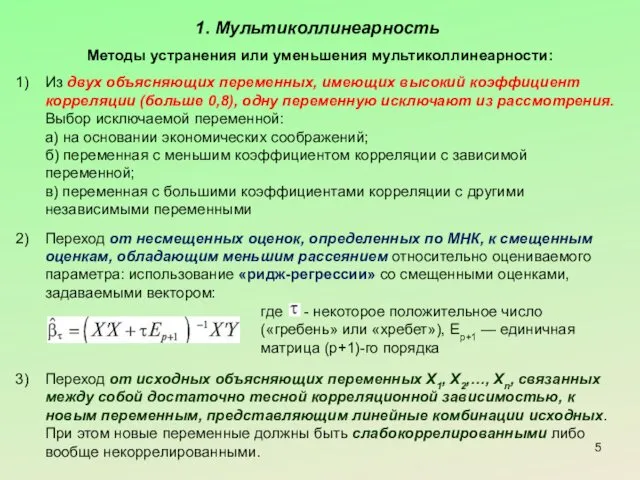

- 5. 1. Мультиколлинеарность Методы устранения или уменьшения мультиколлинеарности: Из двух объясняющих переменных, имеющих высокий коэффициент корреляции (больше

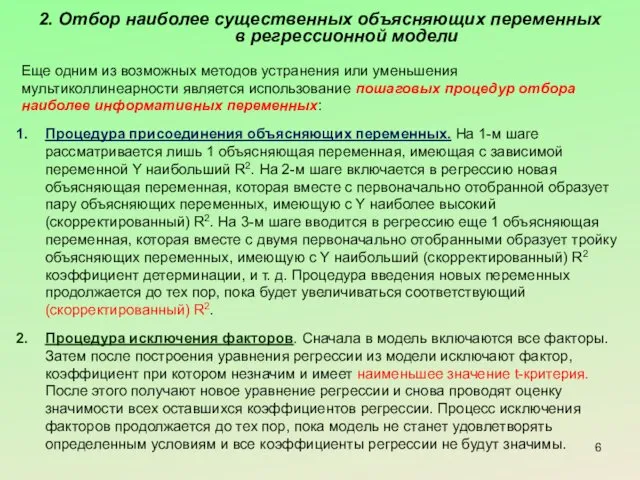

- 6. 2. Отбор наиболее существенных объясняющих переменных в регрессионной модели Еще одним из возможных методов устранения или

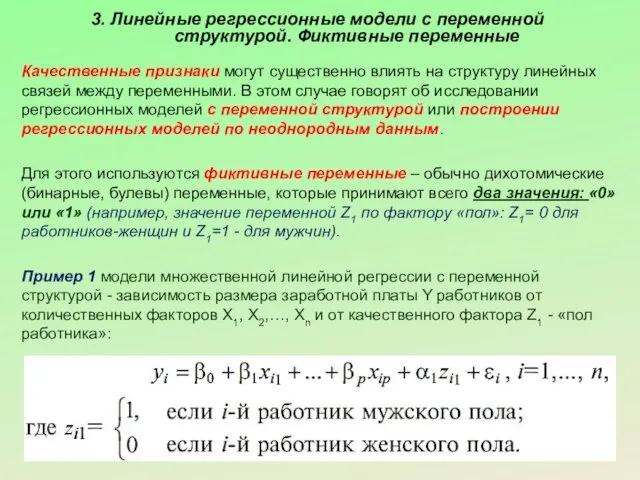

- 7. 3. Линейные регрессионные модели с переменной структурой. Фиктивные переменные Качественные признаки могут существенно влиять на структуру

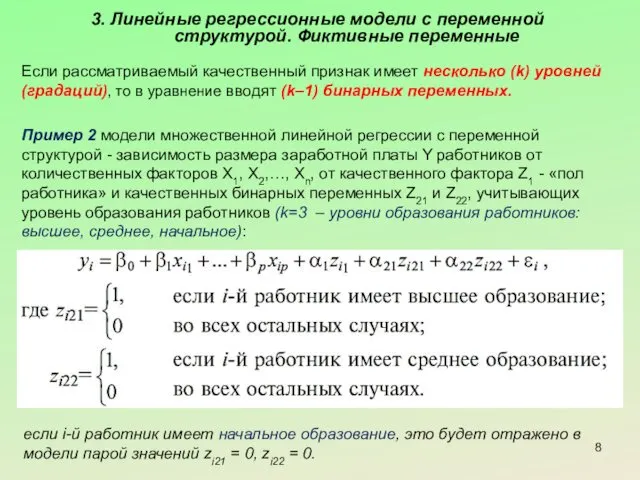

- 8. 3. Линейные регрессионные модели с переменной структурой. Фиктивные переменные Если рассматриваемый качественный признак имеет несколько (k)

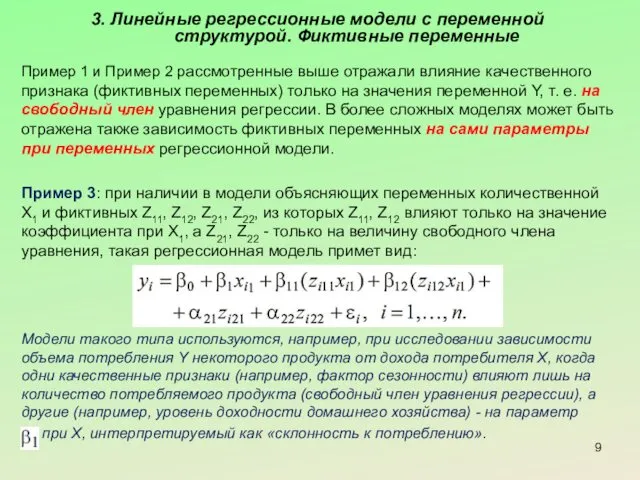

- 9. 3. Линейные регрессионные модели с переменной структурой. Фиктивные переменные Пример 1 и Пример 2 рассмотренные выше

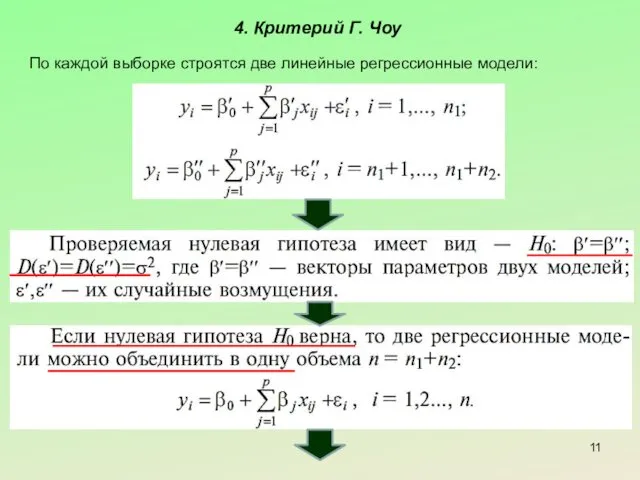

- 10. 4. Критерий Г. Чоу

- 11. 4. Критерий Г. Чоу По каждой выборке строятся две линейные регрессионные модели:

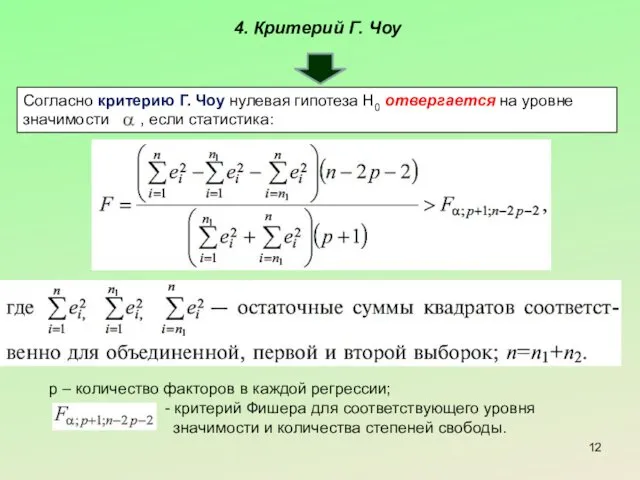

- 12. 4. Критерий Г. Чоу Согласно критерию Г. Чоу нулевая гипотеза Н0 отвергается на уровне значимости ,

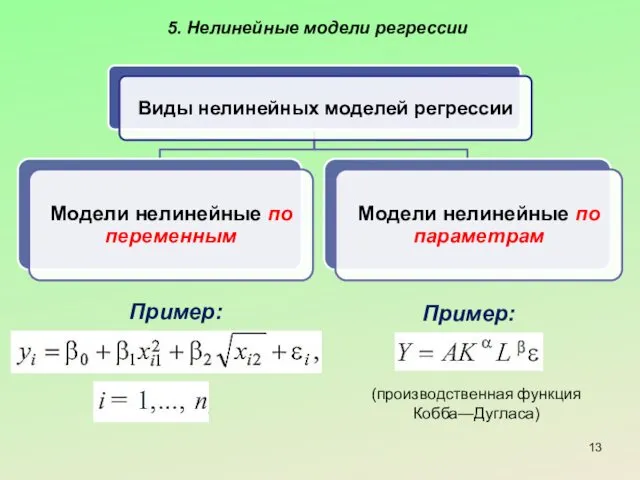

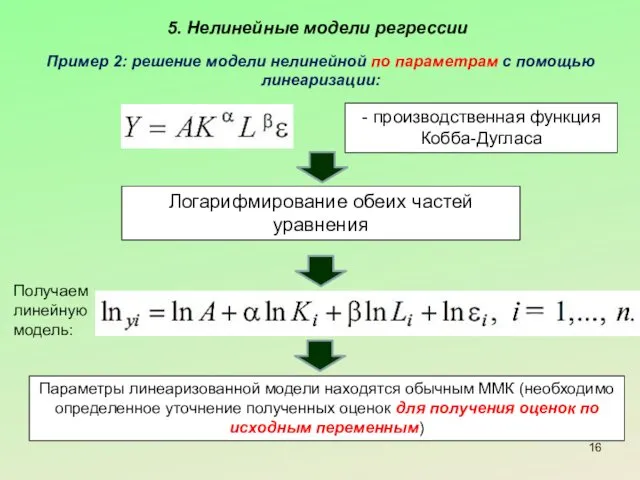

- 13. 5. Нелинейные модели регрессии Пример: Пример: (производственная функция Кобба—Дугласа)

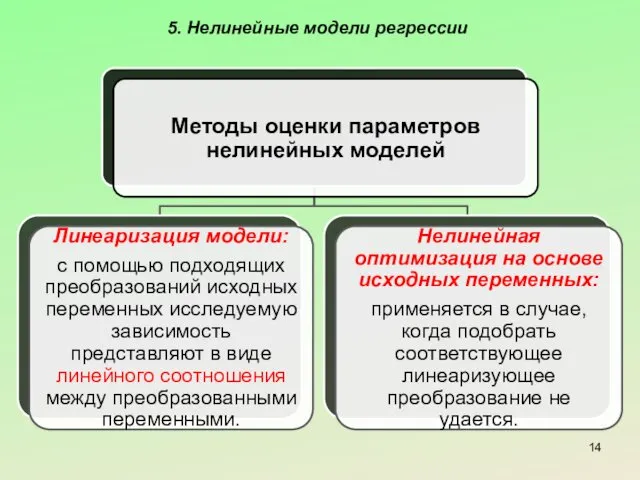

- 14. 5. Нелинейные модели регрессии

- 15. 5. Нелинейные модели регрессии Пример 1: решение модели нелинейной по переменным с помощью линеаризации: Вводим новые

- 16. 5. Нелинейные модели регрессии Пример 2: решение модели нелинейной по параметрам с помощью линеаризации: Логарифмирование обеих

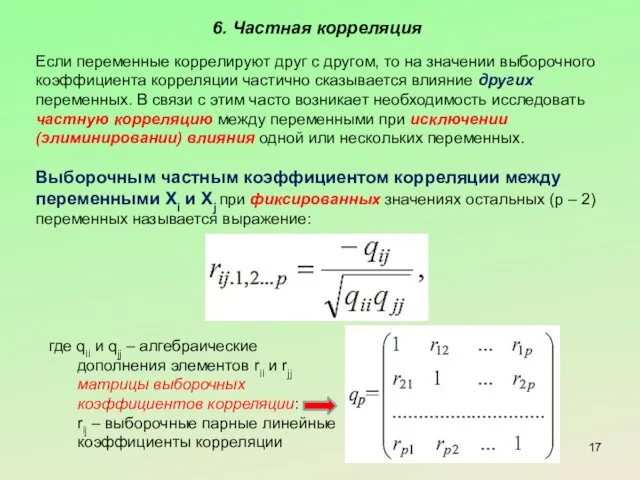

- 17. 6. Частная корреляция Если переменные коррелируют друг с другом, то на значении выборочного коэффициента корреляции частично

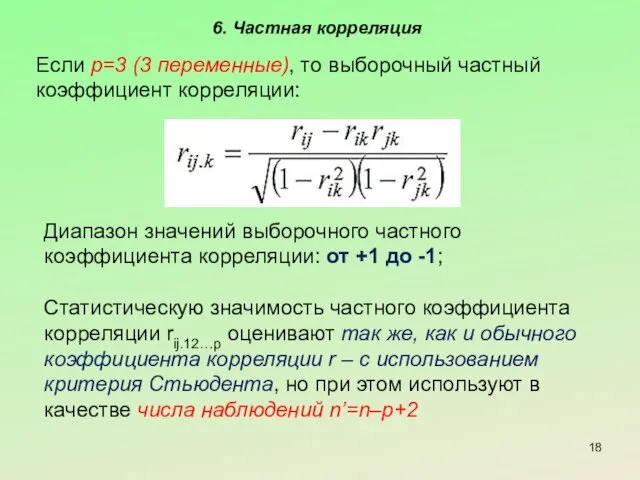

- 18. 6. Частная корреляция Если р=3 (3 переменные), то выборочный частный коэффициент корреляции: Диапазон значений выборочного частного

- 20. Скачать презентацию

Тема 5. Некоторые вопросы практического использования регрессионных моделей

Мультиколлинеарность

Отбор наиболее существенных объясняющих

Тема 5. Некоторые вопросы практического использования регрессионных моделей

Мультиколлинеарность

Отбор наиболее существенных объясняющих

1. Мультиколлинеарность

Под мультиколлинеарностью понимается высокая взаимная коррелированность объясняющих переменных.

невозможность решения соответствующей

1. Мультиколлинеарность

Под мультиколлинеарностью понимается высокая взаимная коррелированность объясняющих переменных.

невозможность решения соответствующей

1. Мультиколлинеарность

1. Мультиколлинеарность

1. Мультиколлинеарность

Методы устранения или уменьшения мультиколлинеарности:

Из двух объясняющих переменных, имеющих высокий

1. Мультиколлинеарность

Методы устранения или уменьшения мультиколлинеарности:

Из двух объясняющих переменных, имеющих высокий

2. Отбор наиболее существенных объясняющих переменных в регрессионной модели

Еще одним из

2. Отбор наиболее существенных объясняющих переменных в регрессионной модели

Еще одним из

3. Линейные регрессионные модели с переменной структурой. Фиктивные переменные

Качественные признаки могут

3. Линейные регрессионные модели с переменной структурой. Фиктивные переменные

Качественные признаки могут

3. Линейные регрессионные модели с переменной структурой. Фиктивные переменные

Если рассматриваемый качественный

3. Линейные регрессионные модели с переменной структурой. Фиктивные переменные

Если рассматриваемый качественный

3. Линейные регрессионные модели с переменной структурой. Фиктивные переменные

Пример 1 и

3. Линейные регрессионные модели с переменной структурой. Фиктивные переменные

Пример 1 и

4. Критерий Г. Чоу

4. Критерий Г. Чоу

4. Критерий Г. Чоу

По каждой выборке строятся две линейные регрессионные модели:

4. Критерий Г. Чоу

По каждой выборке строятся две линейные регрессионные модели:

4. Критерий Г. Чоу

Согласно критерию Г. Чоу нулевая гипотеза Н0 отвергается

4. Критерий Г. Чоу

Согласно критерию Г. Чоу нулевая гипотеза Н0 отвергается

5. Нелинейные модели регрессии

Пример:

Пример:

(производственная функция

Кобба—Дугласа)

5. Нелинейные модели регрессии

Пример:

Пример:

(производственная функция

Кобба—Дугласа)

5. Нелинейные модели регрессии

5. Нелинейные модели регрессии

5. Нелинейные модели регрессии

Пример 1: решение модели нелинейной по переменным с

5. Нелинейные модели регрессии

Пример 1: решение модели нелинейной по переменным с

5. Нелинейные модели регрессии

Пример 2: решение модели нелинейной по параметрам с

5. Нелинейные модели регрессии

Пример 2: решение модели нелинейной по параметрам с

6. Частная корреляция

Если переменные коррелируют друг с другом, то на значении

6. Частная корреляция

Если переменные коррелируют друг с другом, то на значении

6. Частная корреляция

Если р=3 (3 переменные), то выборочный частный коэффициент корреляции:

Диапазон

6. Частная корреляция

Если р=3 (3 переменные), то выборочный частный коэффициент корреляции:

Диапазон

Запрошення

Запрошення Наука иммунология

Наука иммунология Викторина для 11 класса

Викторина для 11 класса ВИЧ - инфекция

ВИЧ - инфекция Презентация Игра как ведущий вид деятельности дошкольника

Презентация Игра как ведущий вид деятельности дошкольника Публичный доклад по итогам работы. Отдел культуры, спорта и молодежи Администрации Песчанокопского района

Публичный доклад по итогам работы. Отдел культуры, спорта и молодежи Администрации Песчанокопского района Презентация к уроку химии: Оксиды. Номенклатура. Классификация

Презентация к уроку химии: Оксиды. Номенклатура. Классификация Портрет пожилого человека

Портрет пожилого человека Гитары Gibson

Гитары Gibson ЕГЭ по биологии. Задания части С

ЕГЭ по биологии. Задания части С Викинги. Культура, быт

Викинги. Культура, быт Синупрет. Дозы и способы применения

Синупрет. Дозы и способы применения Введение в предмет “Религиоведение”

Введение в предмет “Религиоведение” История хип-хопа и современной электронной музыки

История хип-хопа и современной электронной музыки Советско-китайские отношения времен застоя. Тема 25

Советско-китайские отношения времен застоя. Тема 25 Треугольник. Первый признак равенства треугольников

Треугольник. Первый признак равенства треугольников Дефекты сварных соединений. Фотоальбом

Дефекты сварных соединений. Фотоальбом БТС-Биоуправляемые протезы

БТС-Биоуправляемые протезы Презентация по тем Белки

Презентация по тем Белки Ледяные композиции (круглые скульптуры, сказочные замки)

Ледяные композиции (круглые скульптуры, сказочные замки) Паллиативная медицинская помощь в России и за рубежом

Паллиативная медицинская помощь в России и за рубежом Проект озеленення приватного будинку

Проект озеленення приватного будинку Красная книга растений. 5 класс. Диск

Красная книга растений. 5 класс. Диск Презентация Маленькая планета

Презентация Маленькая планета Духовно - нравственное воспитание

Духовно - нравственное воспитание презентация об алкоголизме

презентация об алкоголизме Географическая игра Антарктида

Географическая игра Антарктида Схема замещения, опыты холостого хода и короткого замыкания, потери и КПД Т. Внешняя характеристика трансформатора

Схема замещения, опыты холостого хода и короткого замыкания, потери и КПД Т. Внешняя характеристика трансформатора