- Экономическая оценка инвестиционных проектов в агропромышленном комплексе

Содержание

- 2. Задачи дисциплины Задачами дисциплины «Экономическая оценка инвестиционных проектов в АПК» являются: изучение организации финансирования инвестиционных проектов;

- 3. Результаты изучения дисциплины Студент должен знать: сущность инвестиций, принципы и методы организации инвестиционного проекта АПК; основные

- 4. Результаты изучения дисциплины Студент должен уметь: получать входную информацию и производить предварительные расчеты проектов АПК; оценивать

- 5. Результаты изучения дисциплины Студент должен владеть навыками: учета инфляции при оценке эффективности; учета неопределенности и риска

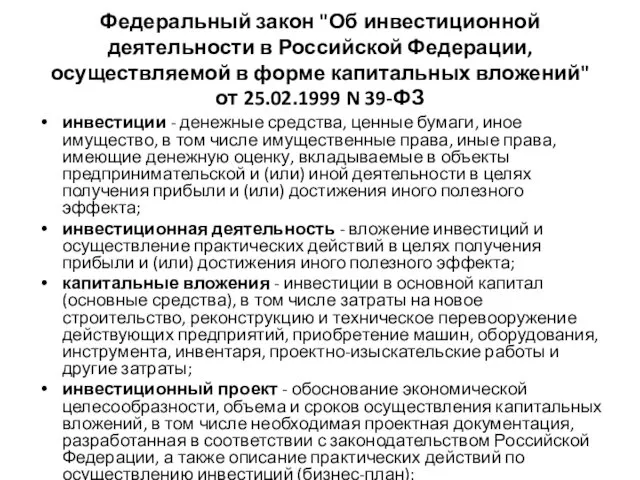

- 6. Федеральный закон "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 25.02.1999 N

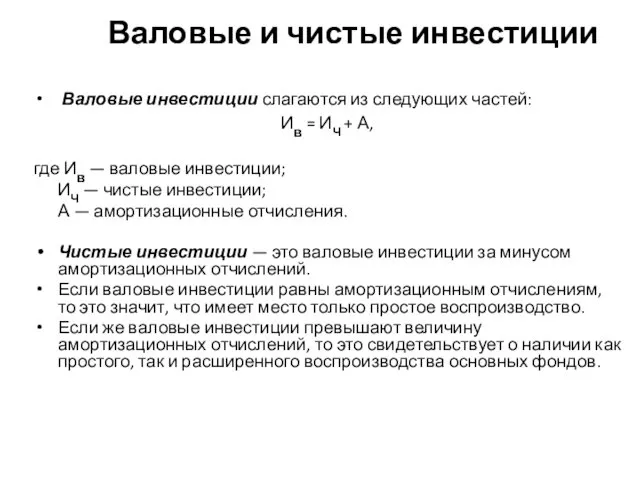

- 7. Валовые и чистые инвестиции Валовые инвестиции слагаются из следующих частей: Ив = ИЧ + А, где

- 8. Функции инвестиций процесс простого и расширенного воспроизводства основных фондов как в производственной, так и в непроизводственной

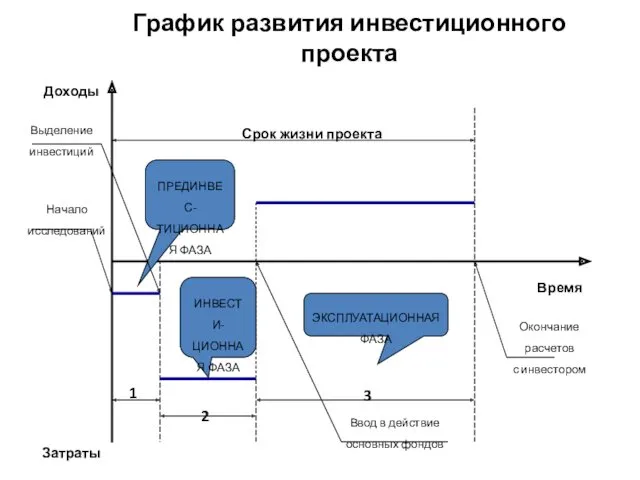

- 9. График развития инвестиционного проекта 1 2 3 ЭКСПЛУАТАЦИОННАЯ ФАЗА ИНВЕСТИ-ЦИОННАЯ ФАЗА ПРЕДИНВЕС-ТИЦИОННАЯ ФАЗА Время Начало исследований

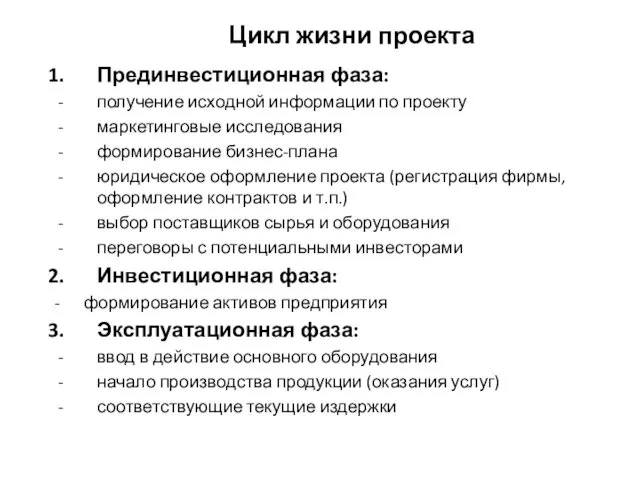

- 10. Цикл жизни проекта Прединвестиционная фаза: получение исходной информации по проекту маркетинговые исследования формирование бизнес-плана юридическое оформление

- 13. Экономическая сущность инвестиций инвестиции (экономическая точка зрения) затраты на создание, расширение или реконструкцию и техническое перевооружение

- 14. денежные средства и их эквиваленты здания, сооружения, оборудование обладающее ликвидностью научно – исследовательские и опытно-конструкторские работы

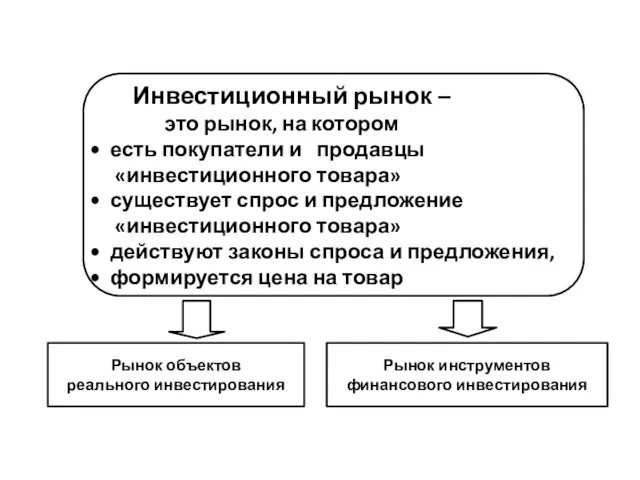

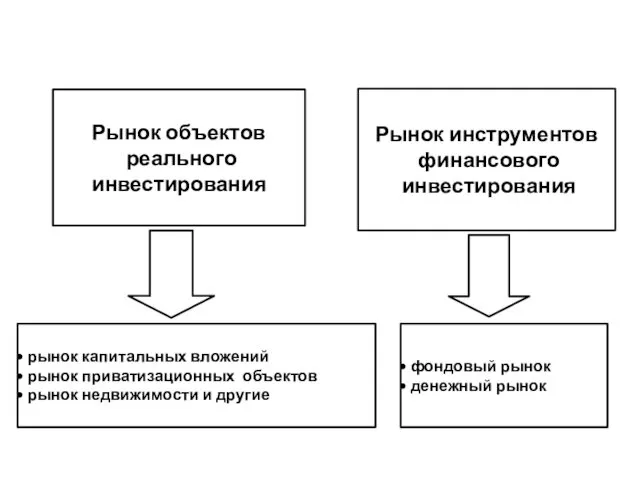

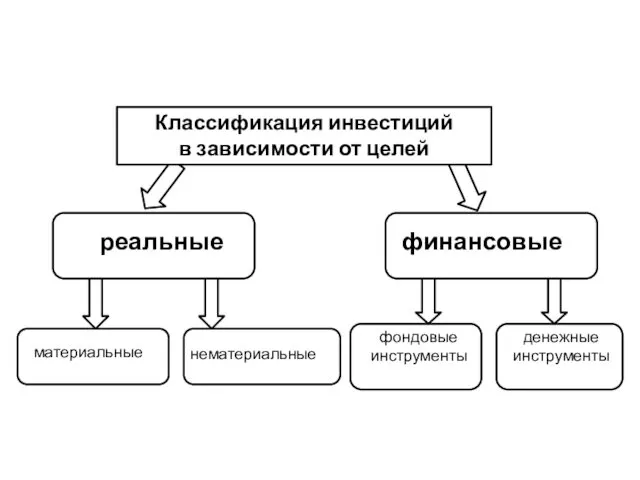

- 15. Классификация инвестиций в зависимости от целей реальные финансовые материальные нематериальные фондовые инструменты денежные инструменты

- 16. Состав реальных инвестиций Реальные материальные инвестиции капиталовложения (инвестиции в основной капитал) инвестиции на приобретение земельных участков

- 18. Типы инвестиций по формам собственности Классификация по формам собственности государственные муниципальные частные средства федеральных и региональных

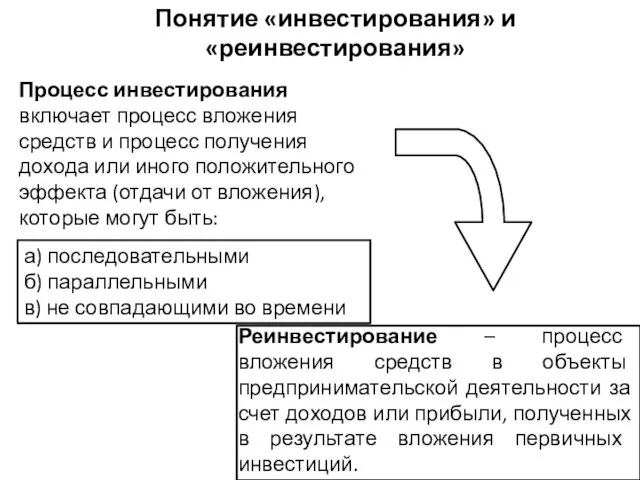

- 19. Процесс инвестирования включает процесс вложения средств и процесс получения дохода или иного положительного эффекта (отдачи от

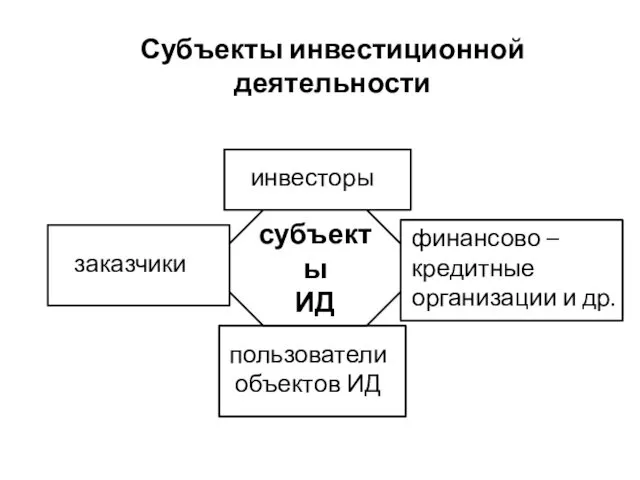

- 20. Субъекты инвестиционной деятельности субъекты ИД инвесторы финансово – кредитные организации и др. заказчики пользователи объектов ИД

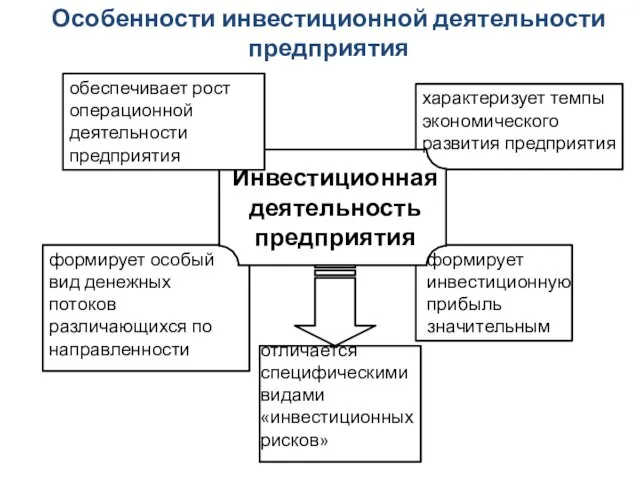

- 21. Особенности инвестиционной деятельности предприятия Инвестиционная деятельность предприятия формирует особый вид денежных потоков различающихся по направленности формирует

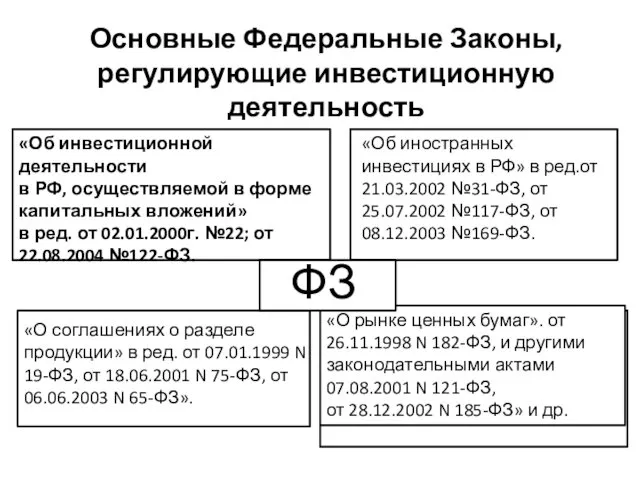

- 22. Основные Федеральные Законы, регулирующие инвестиционную деятельность «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений»

- 23. Формы государственного регулирования инвестиционной деятельности (ИД) Создание благоприятного инвестиционного климата для развития инвестиционной деятельности в форме

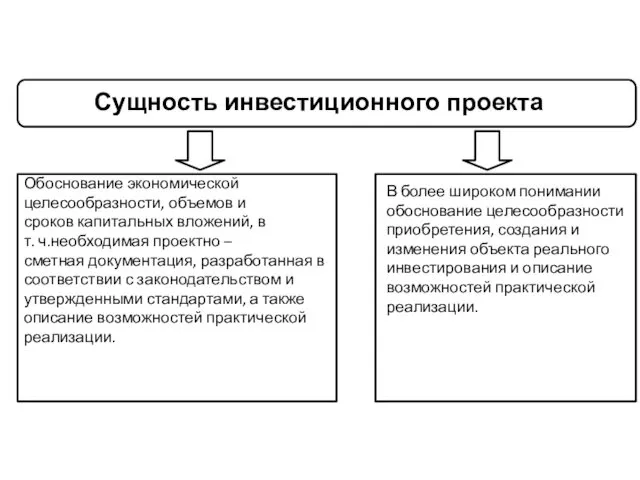

- 24. Обоснование экономической целесообразности, объемов и сроков капитальных вложений, в т. ч.необходимая проектно – сметная документация, разработанная

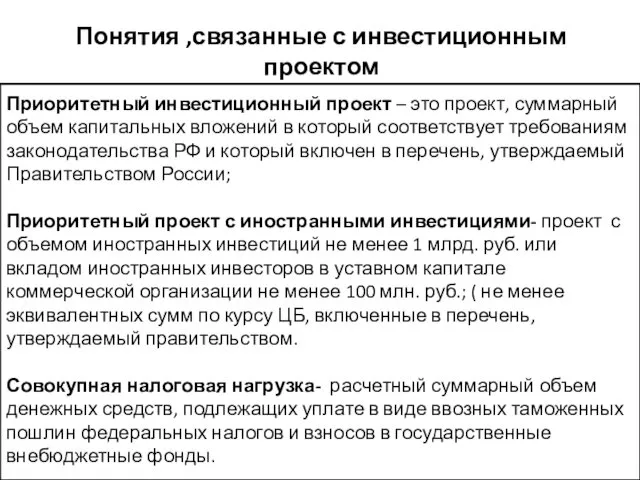

- 25. Приоритетный инвестиционный проект – это проект, суммарный объем капитальных вложений в который соответствует требованиям законодательства РФ

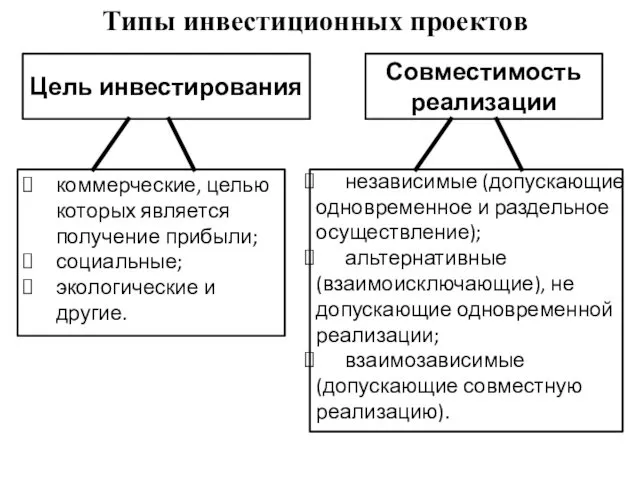

- 26. коммерческие, целью которых является получение прибыли; социальные; экологические и другие. независимые (допускающие одновременное и раздельное осуществление);

- 27. Этапы разработки инвестиционного проекта 1. Прединвестиционный этап 2. Инвестиционный этап 3. Эксплуатационный этап и мониторинг экономических

- 28. 1. Прединвестиционный этап 1.1 Исследования инвестиционных возможностей. 1.2 Обоснование инвестиций. 1.3 Технико – экономическое обоснование. 1.4

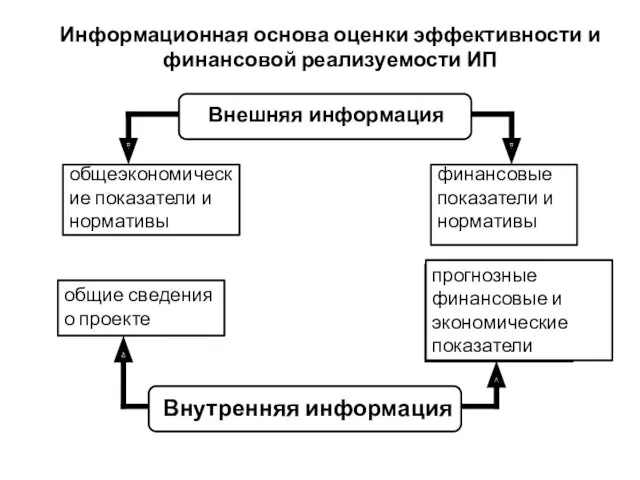

- 29. Информационная основа оценки эффективности и финансовой реализуемости ИП Внешняя информация общеэкономические показатели и нормативы общие сведения

- 30. Состав внешней информации Ставки рефинансирования и другие финансовые нормативы государственного регулирования. Индексы инфляции; Динамика цен на

- 31. Состав внутренней информации Общие сведения о проекте - цель проекта; - характер проектируемого производства, состав и

- 32. Затраты на создание и ввод в эксплуатацию новых основных средств. Затраты на ликвидацию, замещение или возмещение

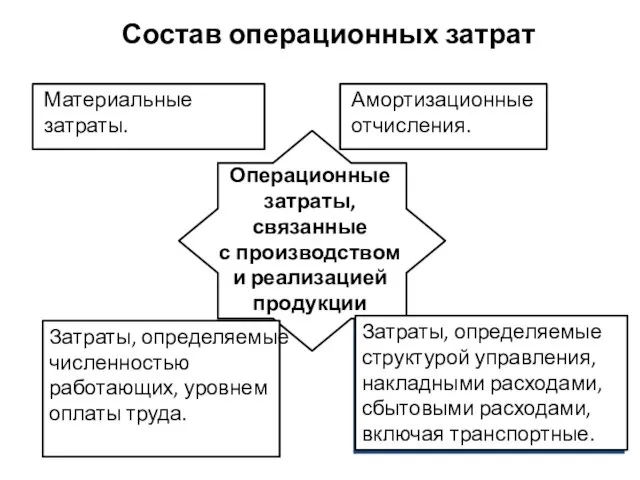

- 33. Операционные затраты, связанные с производством и реализацией продукции Амортизационные отчисления. Материальные затраты. Затраты, определяемые численностью работающих,

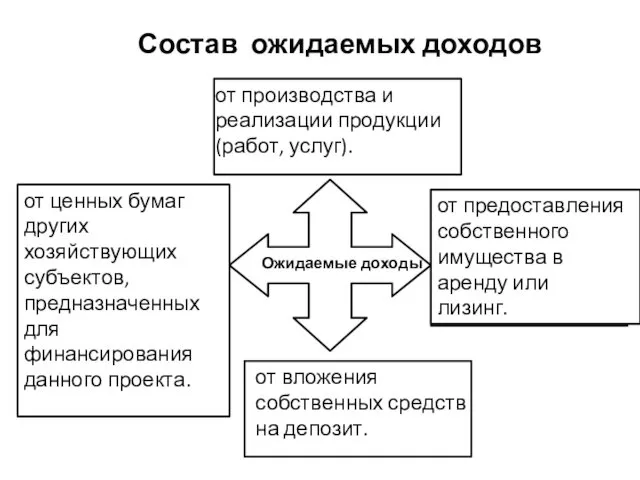

- 34. Состав ожидаемых доходов Ожидаемые доходы от производства и реализации продукции (работ, услуг). от предоставления собственного имущества

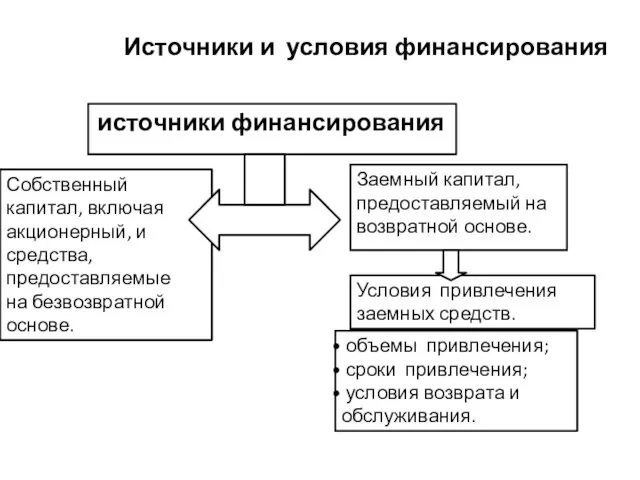

- 35. Источники и условия финансирования источники финансирования Собственный капитал, включая акционерный, и средства, предоставляемые на безвозвратной основе.

- 37. Сущность понятий «эффект» и «эффективность» Эффект от вложений инвестиций – разность совокупных результатов и совокупных затрат.

- 38. Сущность экономической оценки инвестиций необходимого объема и сроков вложения инвестиций; результатов от вложения инвестиций (ожидаемых доходов);

- 39. Показатели эффективности Коммерческая эффективность учитывает прямые затраты и результаты вложения инвестиций (прямые финансовые последствия для участников

- 40. Требования к вложению инвестиций Привлекаемые инвестиции должны окупиться в пределах прогнозируемого периода обеспечить требуемый уровень эффекта

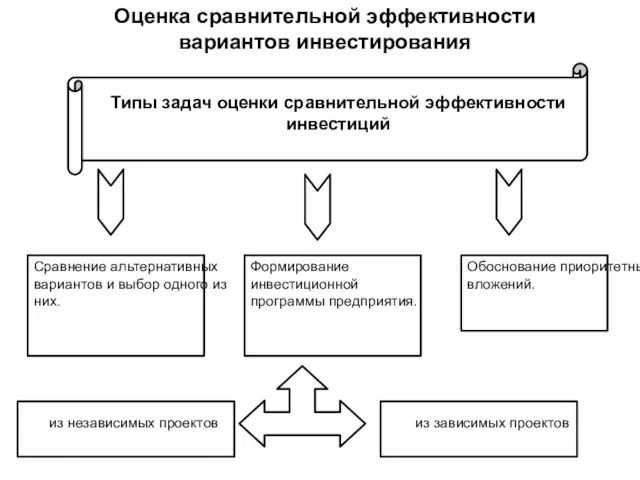

- 41. Задачи и оценки эффективности вариантов инвестирования Инвестирования объектов нового строительства Приобретения объектов бизнеса или недвижимости Государственной

- 42. Оценка сравнительной эффективности вариантов инвестирования Сравнение альтернативных вариантов и выбор одного из них. Формирование инвестиционной программы

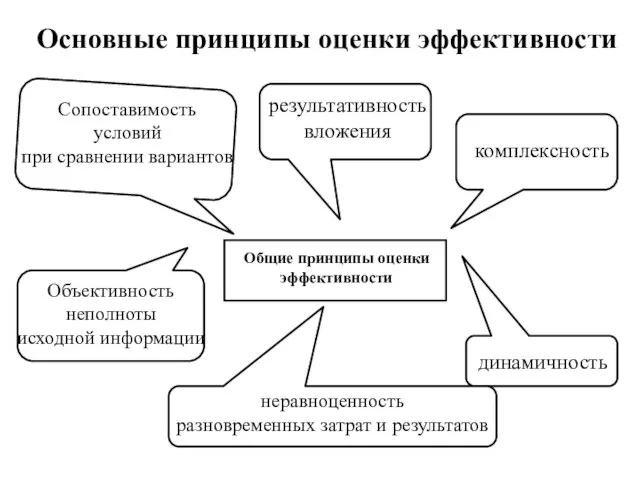

- 43. Основные принципы оценки эффективности Общие принципы оценки эффективности результативность вложения комплексность динамичность неравноценность разновременных затрат и

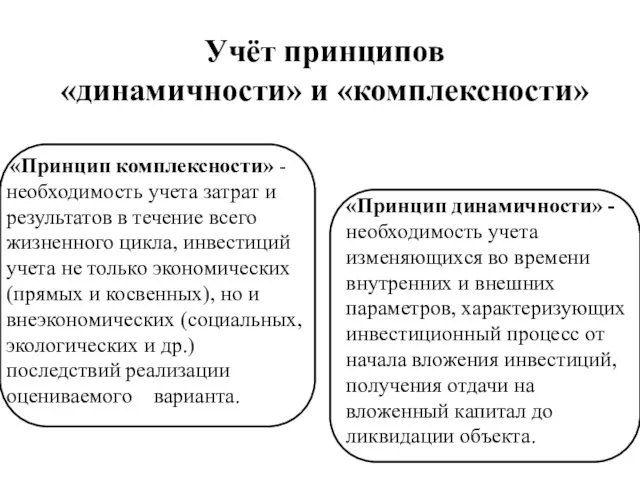

- 44. Учёт принципов «динамичности» и «комплексности» «Принцип комплексности» - необходимость учета затрат и результатов в течение всего

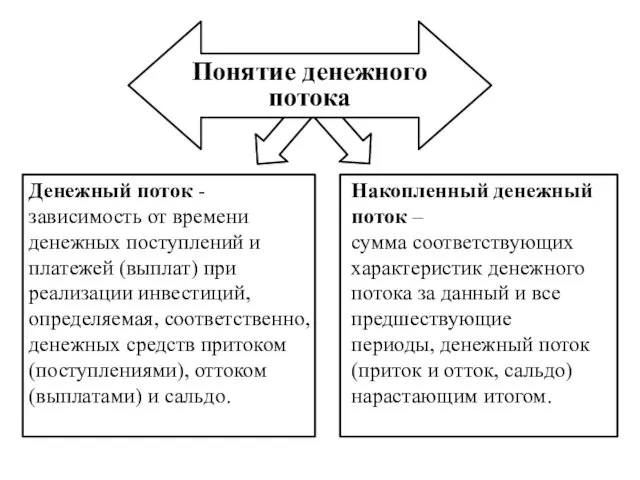

- 45. Понятие денежного потока Денежный поток - зависимость от времени денежных поступлений и платежей (выплат) при реализации

- 46. Учет «фактора времени» 1. Прогнозирование денежных потоков , характеризующих конкретный вариант инвестирования: денежных потоков трех типов

- 47. 2. Обоснование нормы дисконта (r) и определение коэффициентов дисконтирования при заданной норме ; 3. Определение матрицы

- 48. Дисконтирование Дисконтирование – приведение значений будущих денежных потоков к начальному периоду, определение текущей стоимости будущих денежных

- 49. Методы дисконтиро- вания Простая норма прибыли Срок окупае- мости Текущая стоимость проекта (NPV) Внутренняя норма прибыли

- 50. Статические методы оценки эффективности инвестиций Средняя норма рентабельности (Average Rate of Return - ARR)= Чистая прибыль

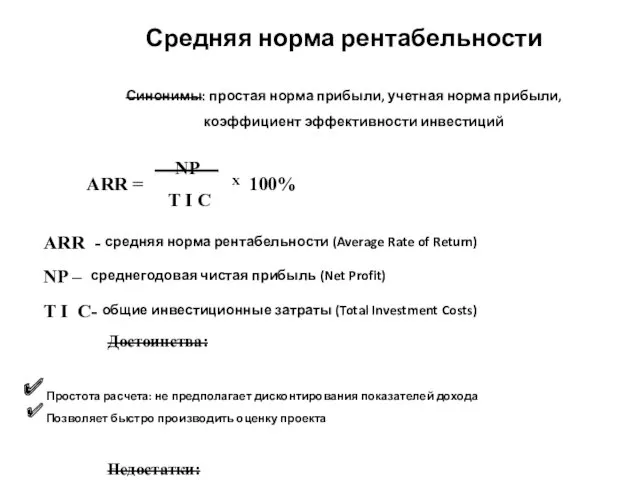

- 51. Средняя норма рентабельности Синонимы: простая норма прибыли, учетная норма прибыли, коэффициент эффективности инвестиций ARR = NР

- 52. Простой срок окупаемости Ожидаемый период от начала проекта, когда суммарные чистые денежные поступления, генерируемые проектом, превышают

- 53. Простой срок окупаемости 1. При равномерном денежном потоке по интервалам планирования PB = TIC NCF PB

- 54. Простой срок окупаемости

- 55. Расчет периода окупаемости Пример. Руководство компании принимает решение об инвестировании 100 млн. руб. в один из

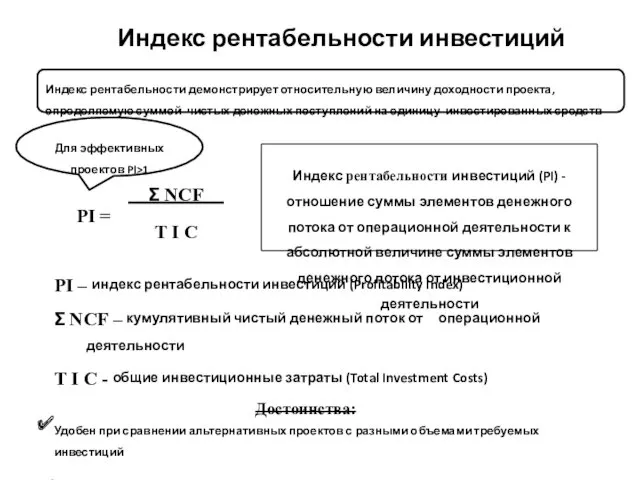

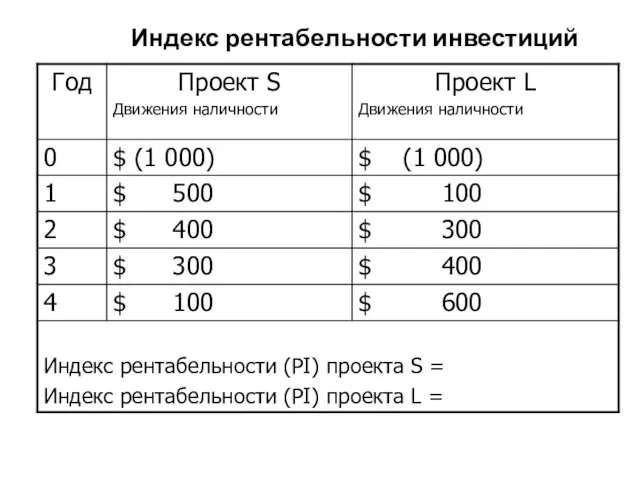

- 56. Индекс рентабельности инвестиций Индекс рентабельности демонстрирует относительную величину доходности проекта, определяемую суммой чистых денежных поступлений на

- 57. Индекс рентабельности инвестиций

- 58. В чем суть методов дисконтирования Процент (Interest)- прибыль на вложенный капитал, т.е. денежная величина в ее

- 59. Дисконтирование Дисконтирование –это приведение разновременных потоков денежных средств к текущей (настоящей) стоимости, т.к. эта стоимость получена

- 60. Факторы, учитываемые при принятии финансового решения: ВРЕМЯ РИСК ИНФЛЯЦИЯ

- 61. Эффект времени Рубль, который Вы можете инвестировать сегодня, имеет больший экономический смысл, чем рубль, который Вы

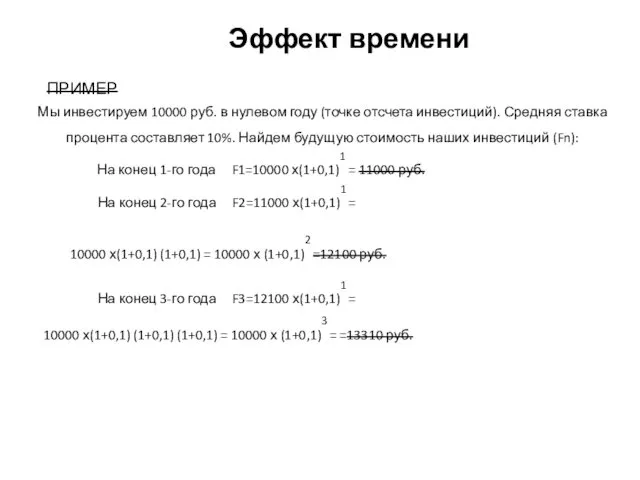

- 62. Эффект времени ПРИМЕР Мы инвестируем 10000 руб. в нулевом году (точке отсчета инвестиций). Средняя ставка процента

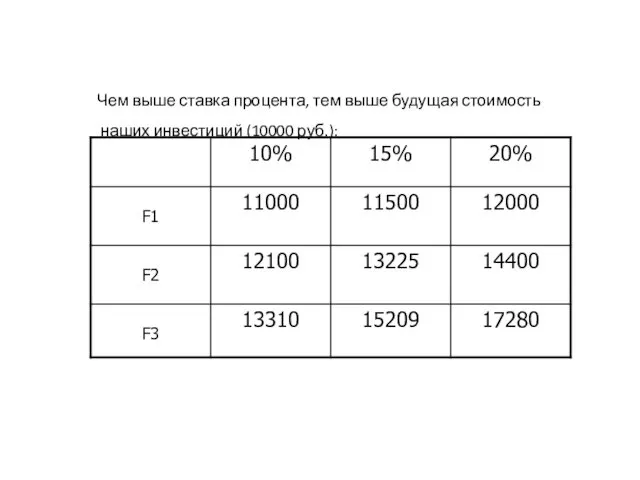

- 63. Чем выше ставка процента, тем выше будущая стоимость наших инвестиций (10000 руб.):

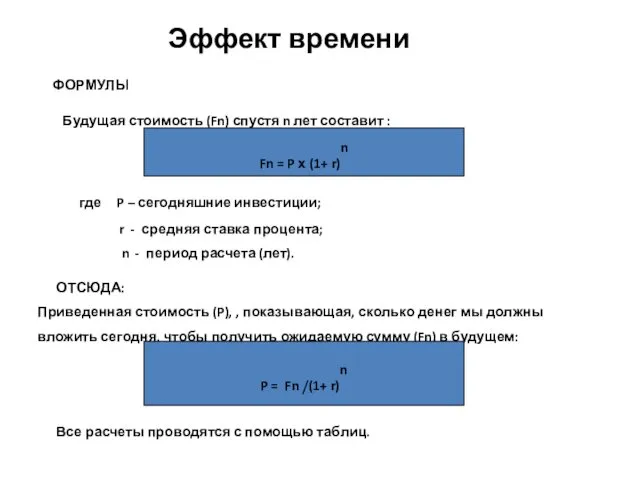

- 64. Эффект времени ФОРМУЛЫ Будущая стоимость (Fn) спустя n лет составит : Fn = P х (1+

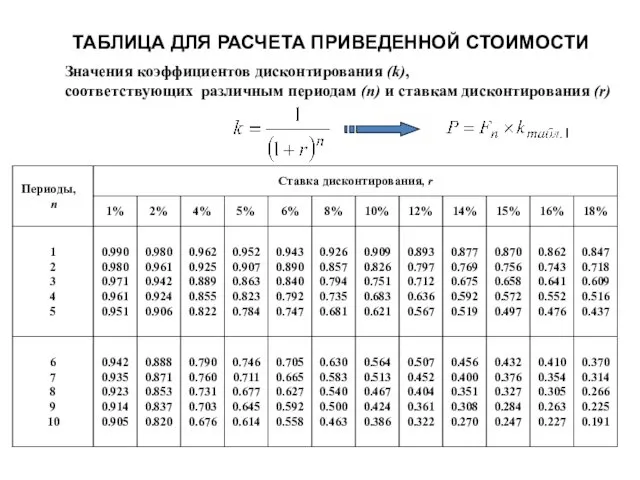

- 65. ТАБЛИЦА ДЛЯ РАСЧЕТА ПРИВЕДЕННОЙ СТОИМОСТИ Значения коэффициентов дисконтирования (k), соответствующих различным периодам (n) и ставкам дисконтирования

- 66. Эффект времени ПРИМЕРЫ расчета приведенной стоимости В 90-е годы, когда у правительства не было наличных денежных

- 67. Эффект времени 2. Вам предлагают на выбор 10 000 руб. сегодня или 17 500 руб. через

- 68. Эффект времени 4. Вам предлагают инвестировать следующий проект: капиталовложения – 5,5 млн. руб.; срок строительства –

- 69. Эффект времени ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ 5,565 – 5,5 = 0,065 млн. руб.

- 70. Проблема NPV Компания Блейкер рассматривает принятие проекта, который породит следующий поток поступления наличности : При r

- 71. Предпринимаемые шаги для применения Правила величины чистой приведенной стоимости (NPV) Ожидаемые поступления наличности Стоимость капитала (Необходимые

- 72. Индекс рентабельности инвестиций Отношение текущей величины ожидаемого в будущем движения наличности к первоначальным денежным вложениям. Принять,

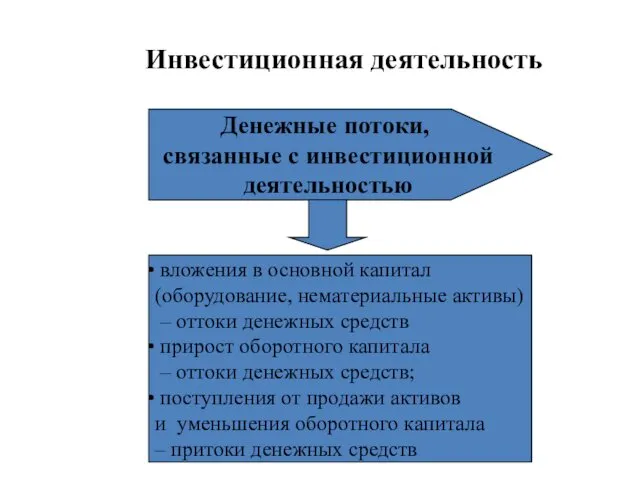

- 73. Инвестиционная деятельность Денежные потоки, связанные с инвестиционной деятельностью вложения в основной капитал (оборудование, нематериальные активы) –

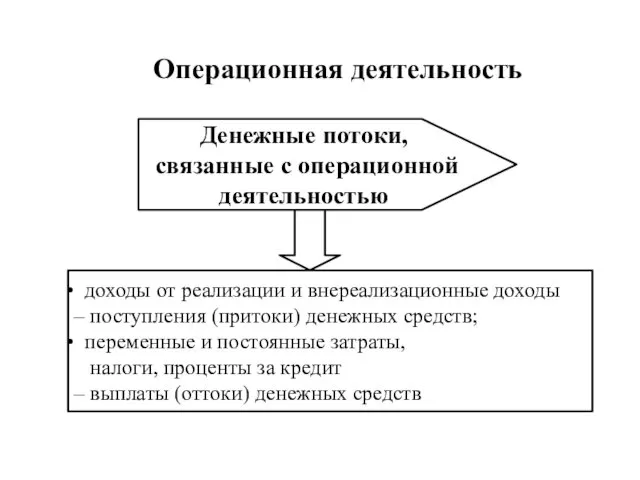

- 74. доходы от реализации и внереализационные доходы – поступления (притоки) денежных средств; переменные и постоянные затраты, налоги,

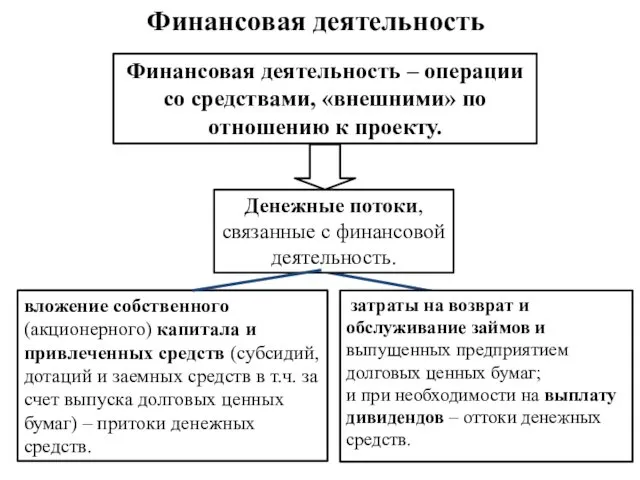

- 75. Финансовая деятельность Финансовая деятельность – операции со средствами, «внешними» по отношению к проекту. Денежные потоки, связанные

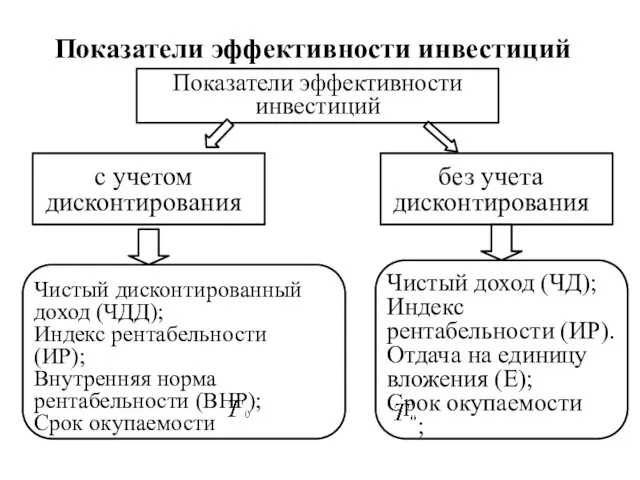

- 76. Показатели эффективности инвестиций Показатели эффективности инвестиций с учетом дисконтирования без учета дисконтирования Чистый дисконтированный доход (ЧДД);

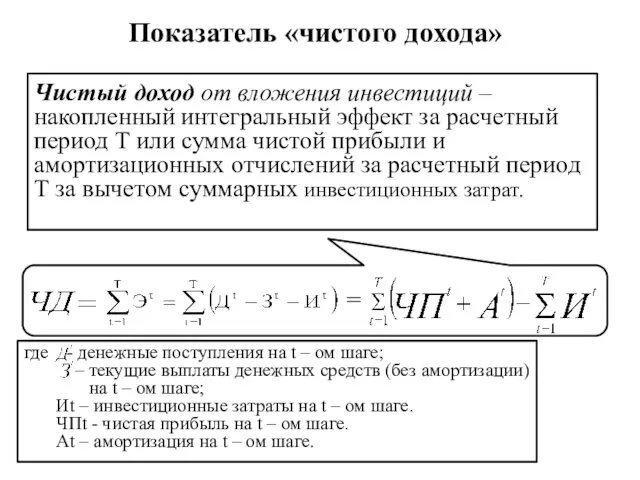

- 77. Показатель «чистого дохода» Чистый доход от вложения инвестиций – накопленный интегральный эффект за расчетный период Т

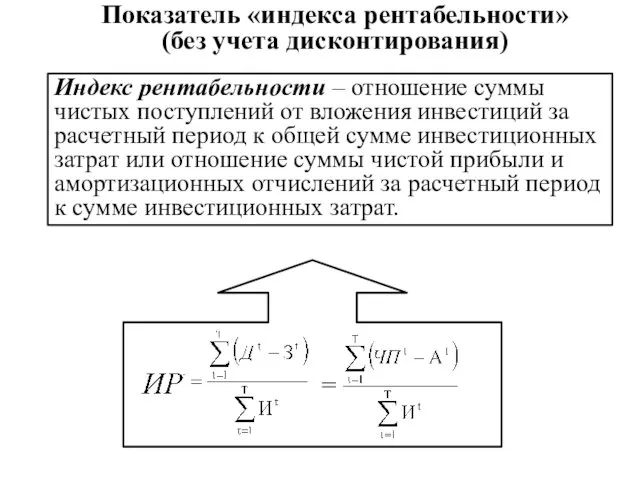

- 78. Индекс рентабельности – отношение суммы чистых поступлений от вложения инвестиций за расчетный период к общей сумме

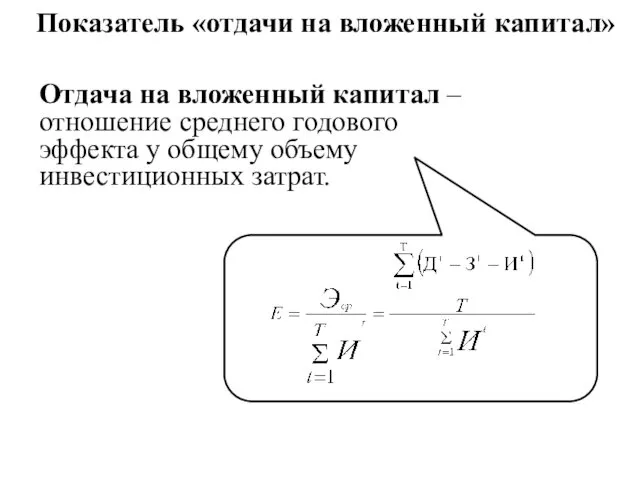

- 79. Показатель «отдачи на вложенный капитал» Отдача на вложенный капитал – отношение среднего годового эффекта у общему

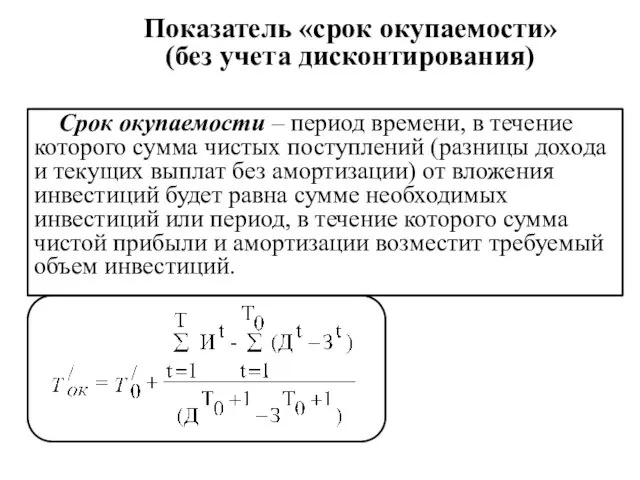

- 80. Срок окупаемости – период времени, в течение которого сумма чистых поступлений (разницы дохода и текущих выплат

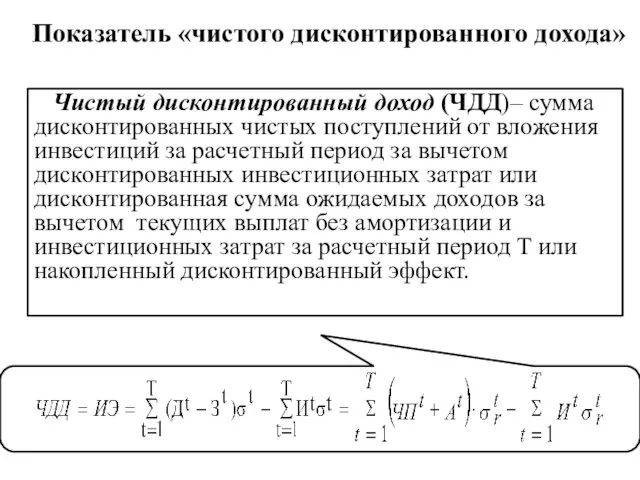

- 81. Показатель «чистого дисконтированного дохода» Чистый дисконтированный доход (ЧДД)– сумма дисконтированных чистых поступлений от вложения инвестиций за

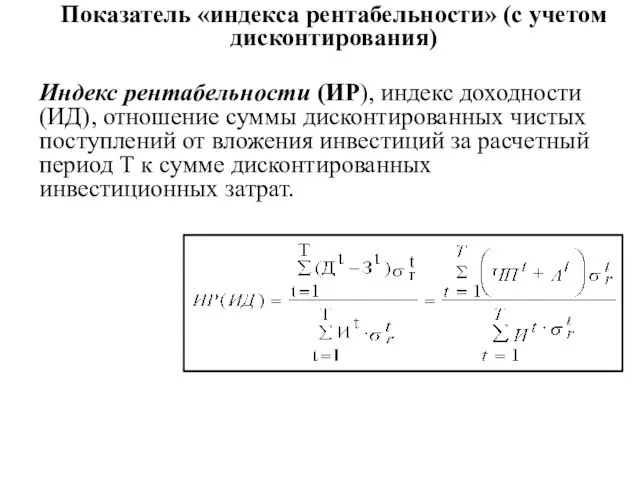

- 82. Индекс рентабельности (ИР), индекс доходности (ИД), отношение суммы дисконтированных чистых поступлений от вложения инвестиций за расчетный

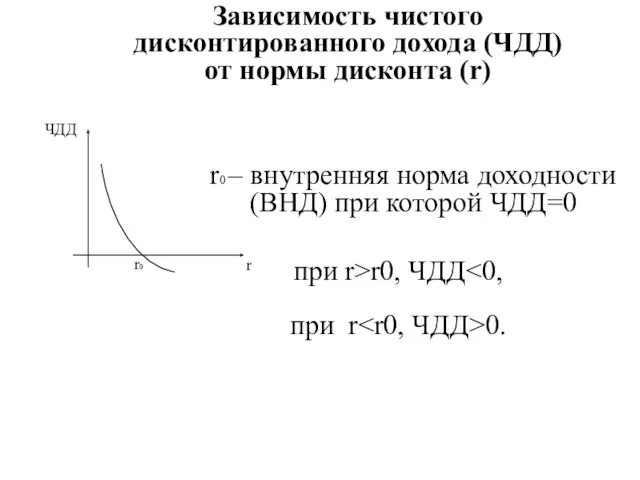

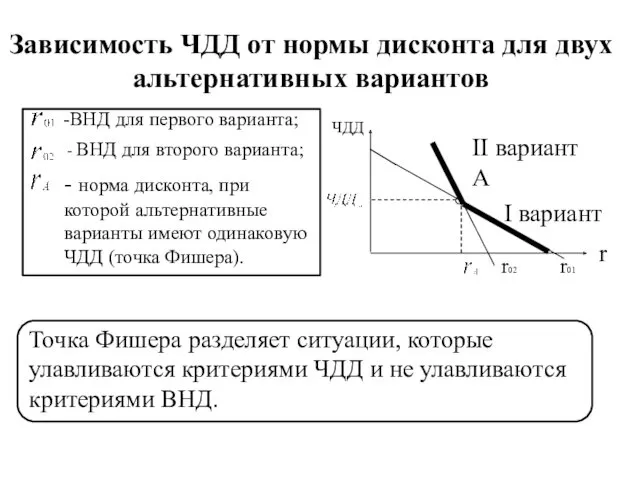

- 83. r0 r ЧДД Зависимость чистого дисконтированного дохода (ЧДД) от нормы дисконта (r) при r>r0, ЧДД при

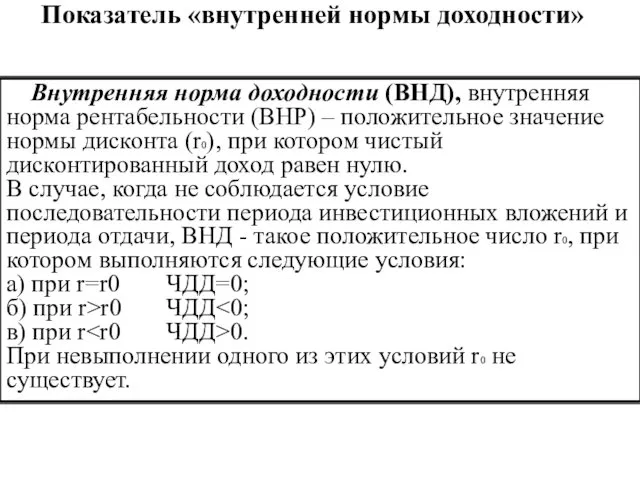

- 84. Внутренняя норма доходности (ВНД), внутренняя норма рентабельности (ВНР) – положительное значение нормы дисконта (r0), при котором

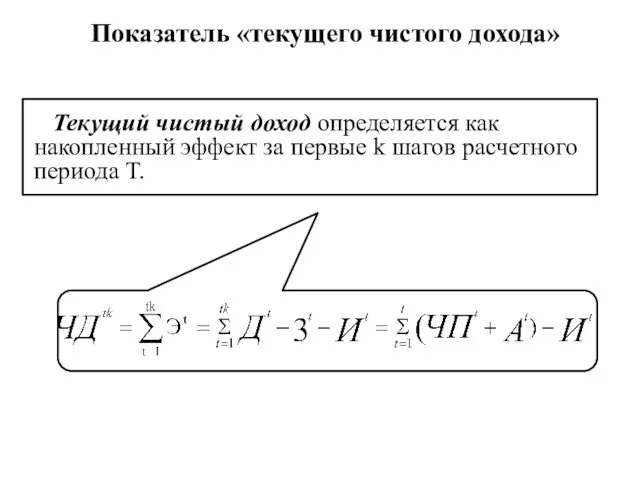

- 85. Текущий чистый доход определяется как накопленный эффект за первые k шагов расчетного периода T. Показатель «текущего

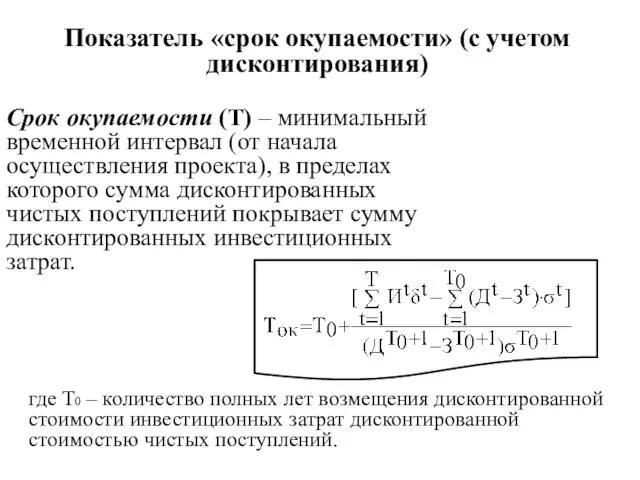

- 86. Срок окупаемости (Т) – минимальный временной интервал (от начала осуществления проекта), в пределах которого сумма дисконтированных

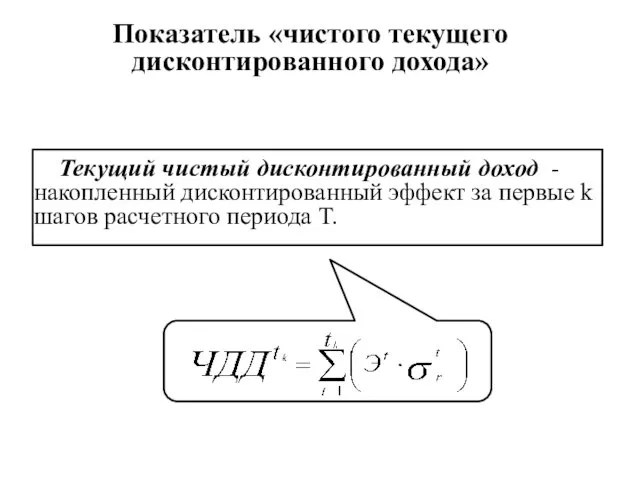

- 87. Текущий чистый дисконтированный доход - накопленный дисконтированный эффект за первые k шагов расчетного периода T. Показатель

- 88. Потребность в дополнительном финансировании – максимальное значение абсолютной величины отрицательного накопленного эффекта от инвестиционной и операционной

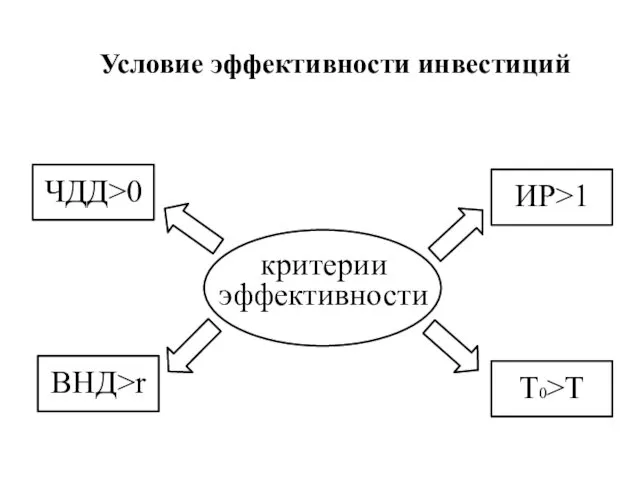

- 89. Условие эффективности инвестиций критерии эффективности ЧДД>0 ВНД>r ИР>1 Т0>Т

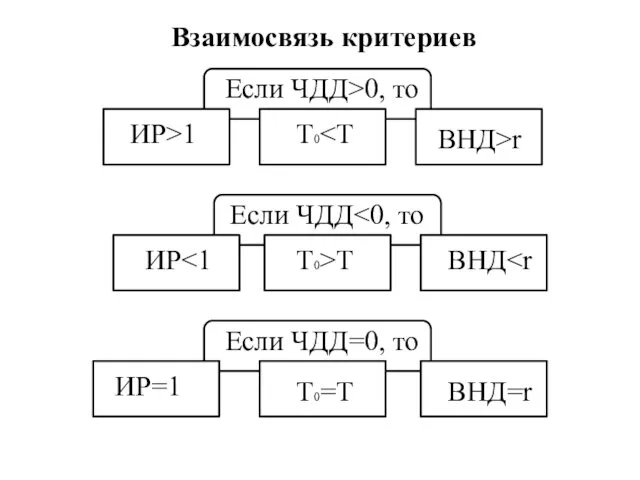

- 90. Взаимосвязь критериев Еcли ЧДД>0, то ИР>1 Т0 ВНД>r Еcли ЧДД ИР Т0>Т ВНД Еcли ЧДД=0, то

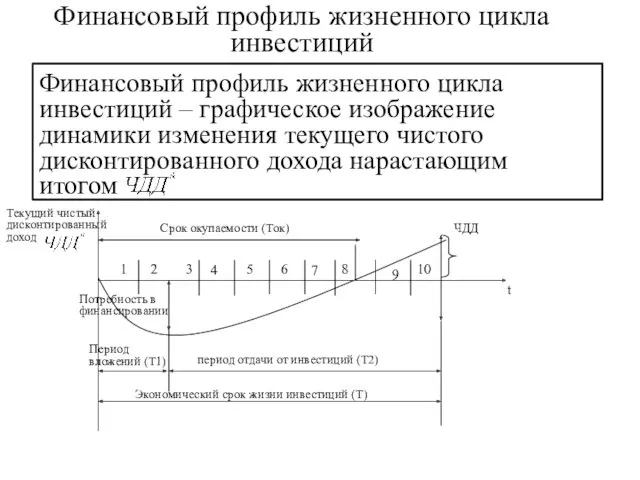

- 91. Финансовый профиль жизненного цикла инвестиций ЧДД Текущий чистый дисконтированный доход Потребность в финансировании Период вложений (Т1)

- 92. На графике представлены обобщенные показатели эффективности инвестиций: чистого дисконтированного дохода (ЧДД); максимальный денежный отток (потребность в

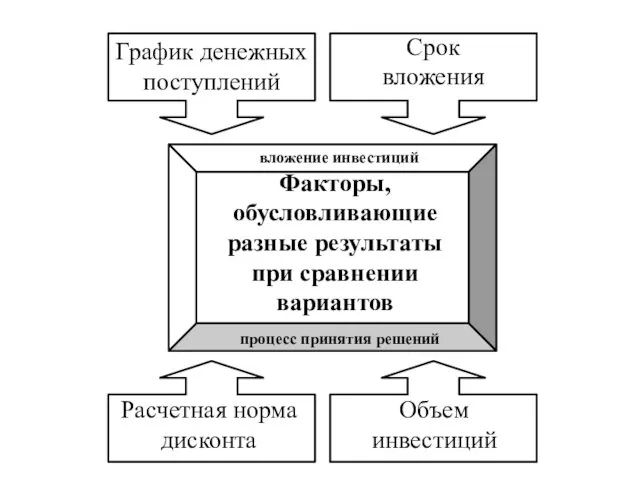

- 93. Факторы, обусловливающие разные результаты при сравнении вариантов вложение инвестиций процесс принятия решений График денежных поступлений Срок

- 94. Приведение сравниваемых вариантов в сопоставимый вид По кругу учитываемых затрат и результатов По рискованному вложению По

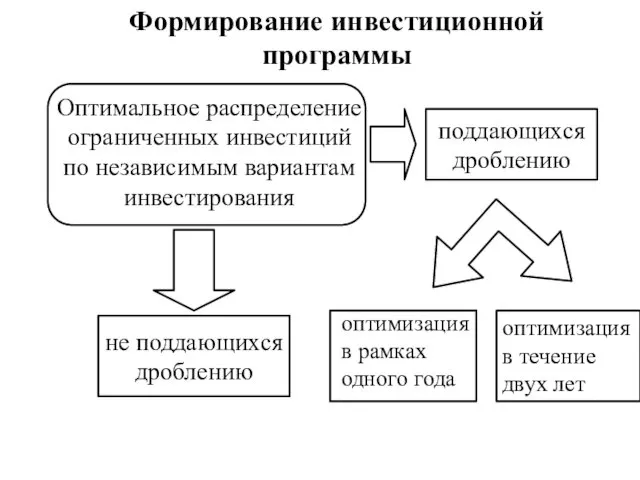

- 95. Сравнительный анализ и оценка альтернативных вариантов Оптимальное распределение ограниченных инвестиций по независимым вариантам Оценка совместной реализации

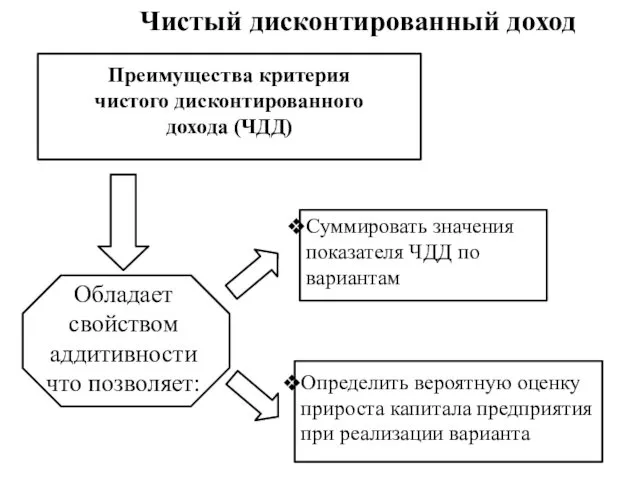

- 96. Преимущества критерия чистого дисконтированного дохода (ЧДД) Обладает свойством аддитивности что позволяет: Суммировать значения показателя ЧДД по

- 97. Преимущества и недостатки критерия внутренней нормы доходности не применим, когда отсутствует последовательность процессов первоначального вложения капитала

- 98. Зависимость ЧДД от нормы дисконта для двух альтернативных вариантов ВНД для первого варианта; - ВНД для

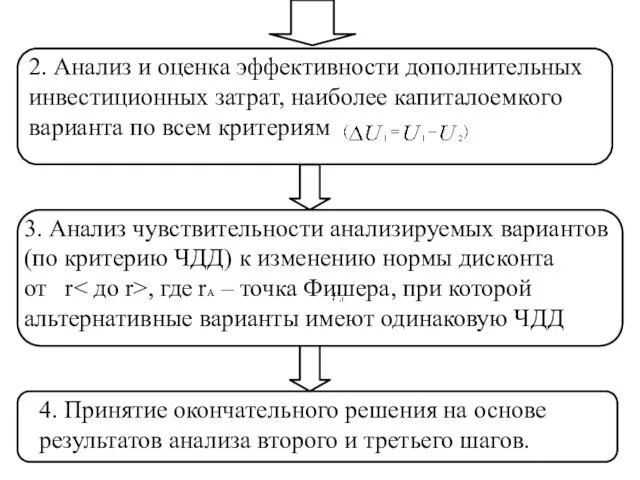

- 99. 1. Анализ вариантов по всем критериям эффективности инвестиций – ЧДД, ИR, ВНД, Т0 Оценка сравнительной эффективности

- 100. 3. Анализ чувствительности анализируемых вариантов (по критерию ЧДД) к изменению нормы дисконта от r , где

- 101. Оптимальное распределение ограниченных инвестиций по независимым вариантам инвестирования поддающихся дроблению не поддающихся дроблению оптимизация в рамках

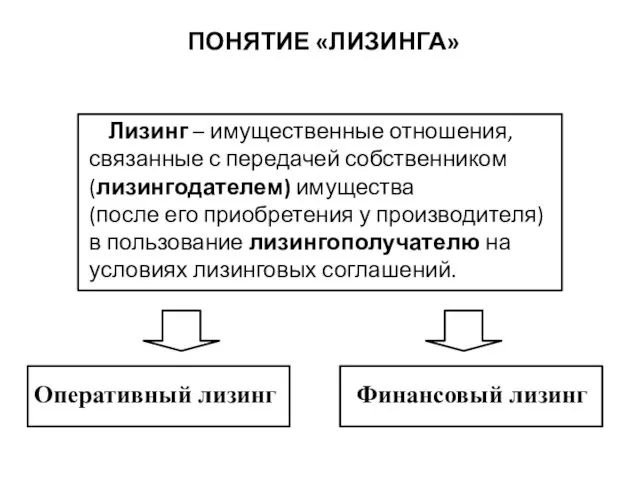

- 102. ПОНЯТИЕ «ЛИЗИНГА» Лизинг – имущественные отношения, связанные с передачей собственником (лизингодателем) имущества (после его приобретения у

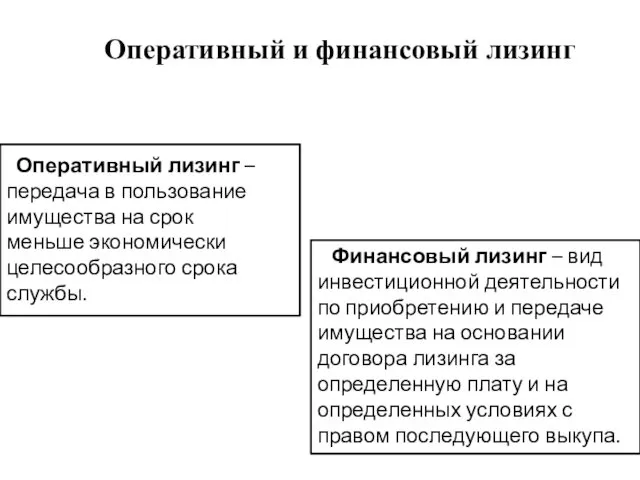

- 103. Оперативный лизинг – передача в пользование имущества на срок меньше экономически целесообразного срока службы. Финансовый лизинг

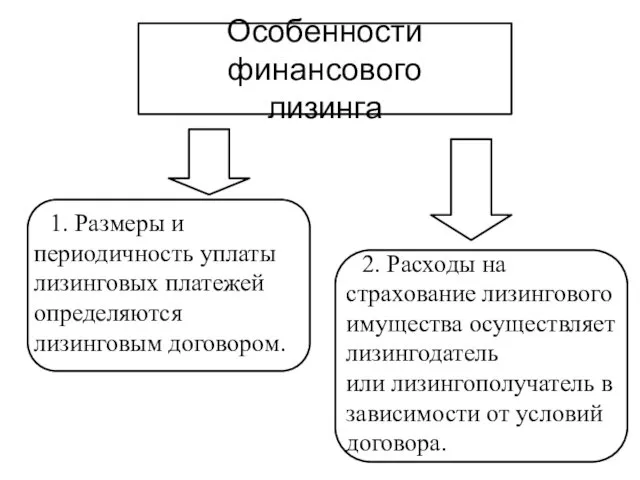

- 104. 1. Размеры и периодичность уплаты лизинговых платежей определяются лизинговым договором. 2. Расходы на страхование лизингового имущества

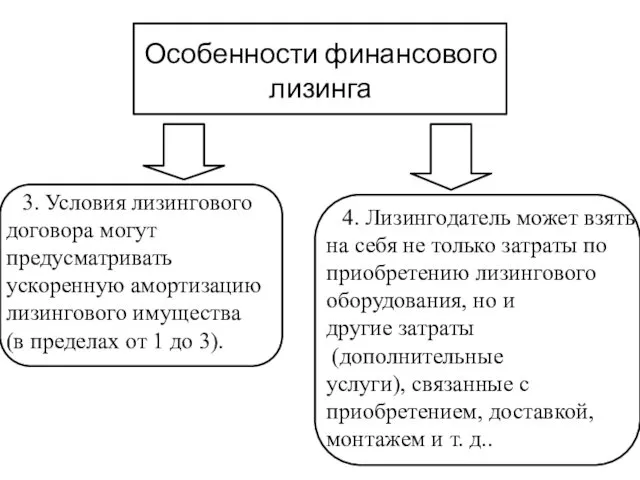

- 105. 3. Условия лизингового договора могут предусматривать ускоренную амортизацию лизингового имущества (в пределах от 1 до 3).

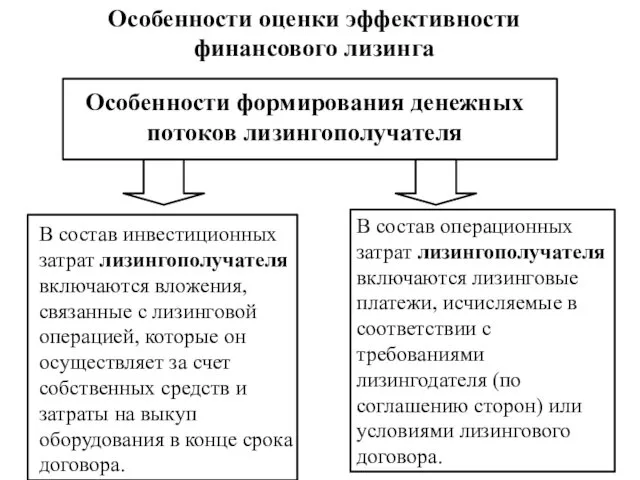

- 106. Особенности оценки эффективности финансового лизинга В состав инвестиционных затрат лизингополучателя включаются вложения, связанные с лизинговой операцией,

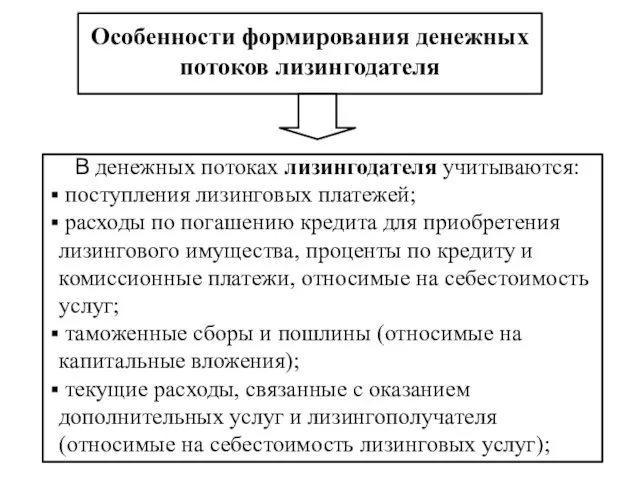

- 107. В денежных потоках лизингодателя учитываются: поступления лизинговых платежей; расходы по погашению кредита для приобретения лизингового имущества,

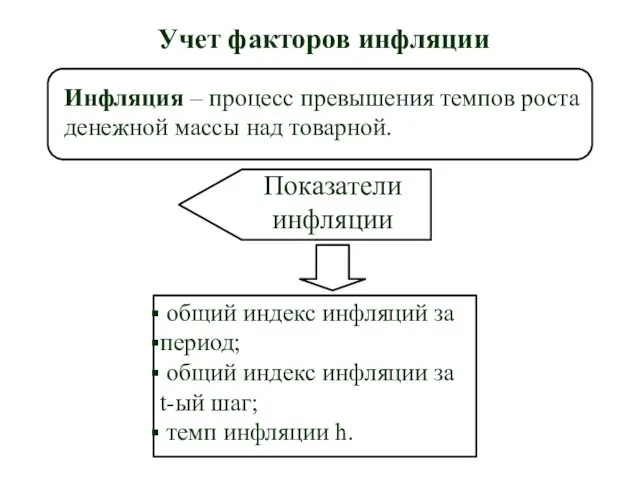

- 108. Учет факторов инфляции Инфляция – процесс превышения темпов роста денежной массы над товарной. Показатели инфляции общий

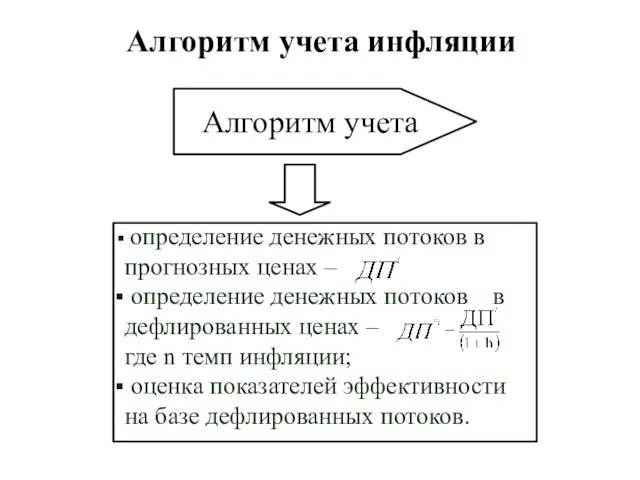

- 109. определение денежных потоков в прогнозных ценах – определение денежных потоков в дефлированных ценах – где n

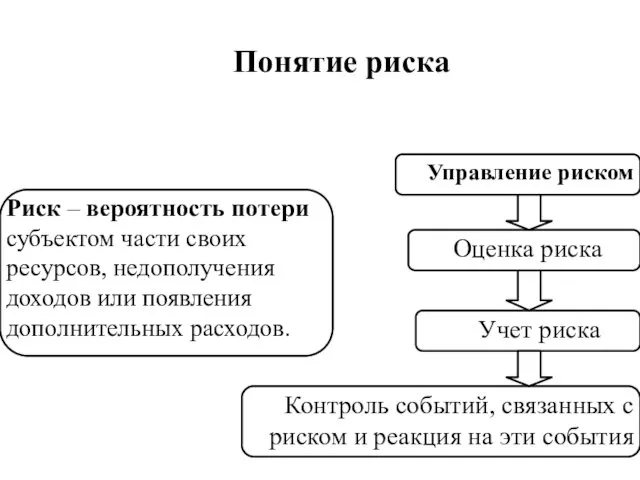

- 110. Понятие риска Риск – вероятность потери субъектом части своих ресурсов, недополучения доходов или появления дополнительных расходов.

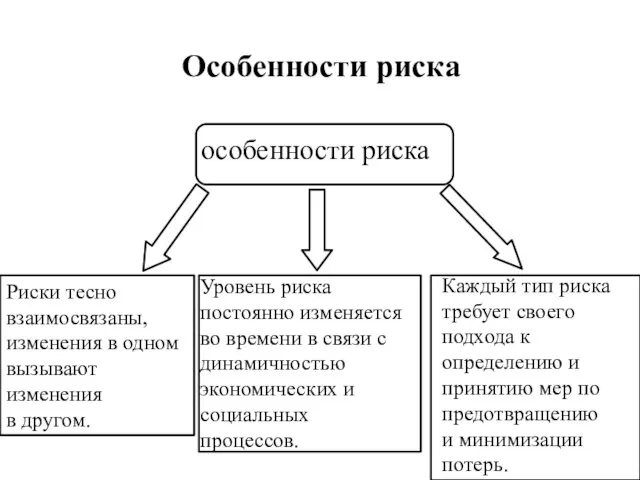

- 111. Риски тесно взаимосвязаны, изменения в одном вызывают изменения в другом. Уровень риска постоянно изменяется во времени

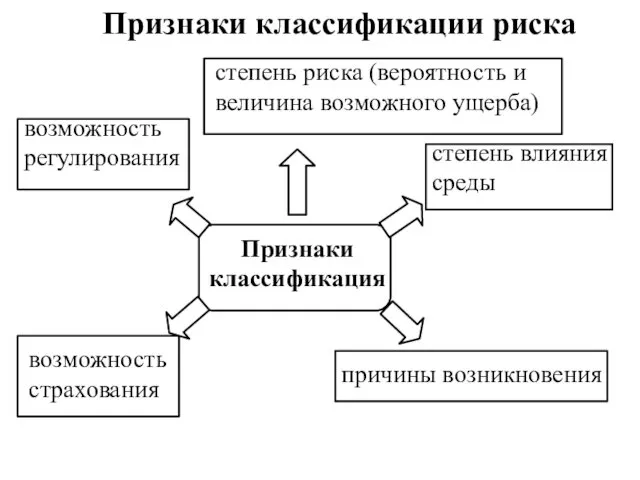

- 112. Признаки классификация степень риска (вероятность и величина возможного ущерба) степень влияния среды причины возникновения возможность регулирования

- 113. по возможности страхования – страхуемые и нестрахуемые. по степени риска (вероятности и величине ущерба) – допустимые,

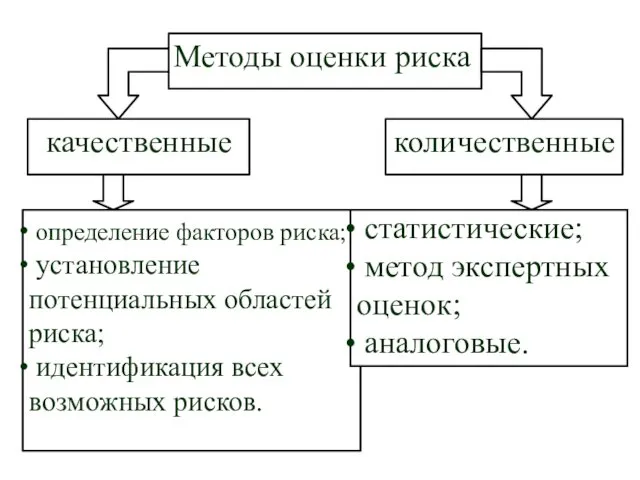

- 114. Методы оценки риска качественные количественные определение факторов риска; установление потенциальных областей риска; идентификация всех возможных рисков.

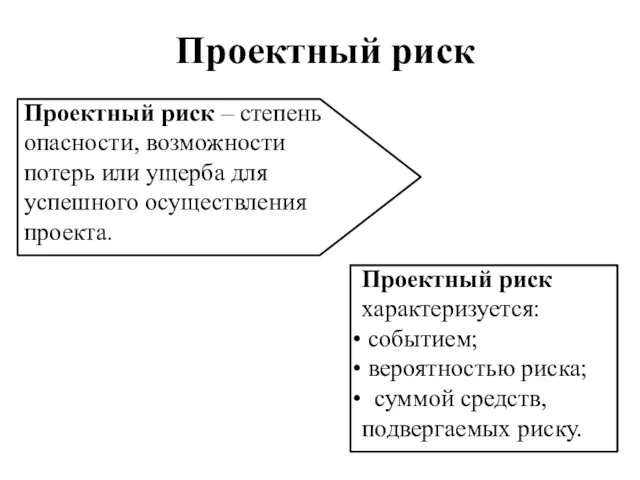

- 115. Проектный риск Проектный риск – степень опасности, возможности потерь или ущерба для успешного осуществления проекта. Проектный

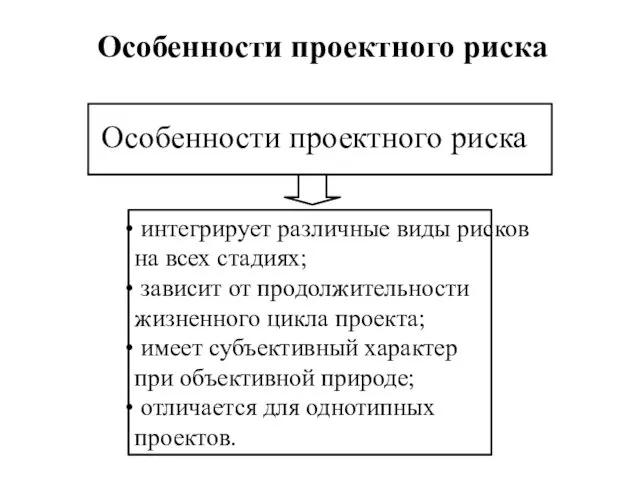

- 116. интегрирует различные виды рисков на всех стадиях; зависит от продолжительности жизненного цикла проекта; имеет субъективный характер

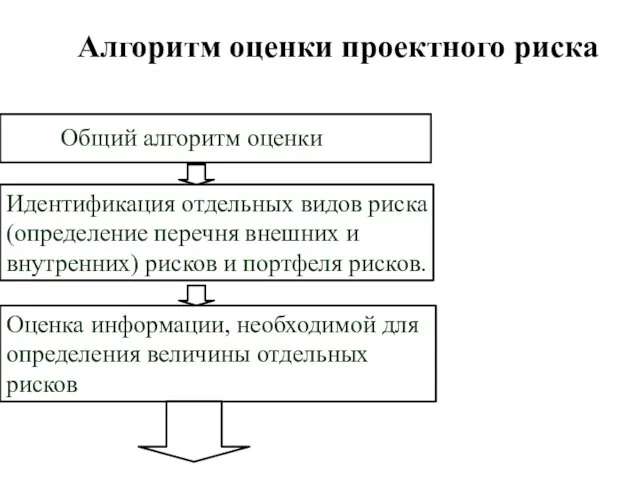

- 117. Общий алгоритм оценки Идентификация отдельных видов риска (определение перечня внешних и внутренних) рисков и портфеля рисков.

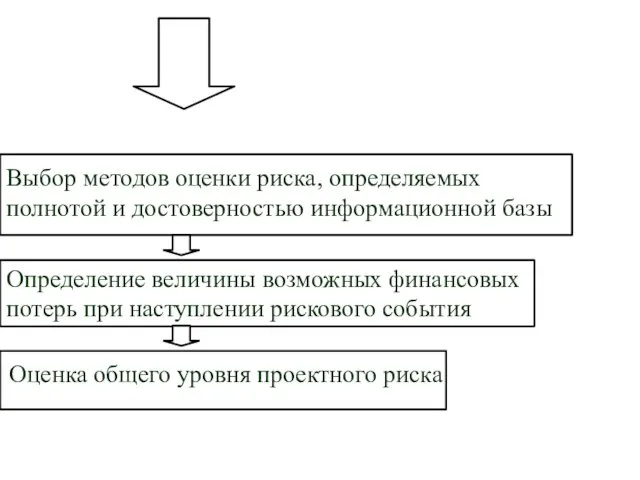

- 118. Выбор методов оценки риска, определяемых полнотой и достоверностью информационной базы Определение величины возможных финансовых потерь при

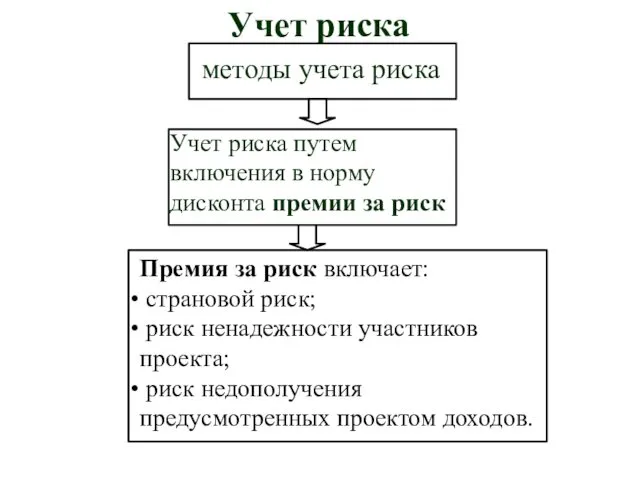

- 119. Учет риска методы учета риска Учет риска путем включения в норму дисконта премии за риск Премия

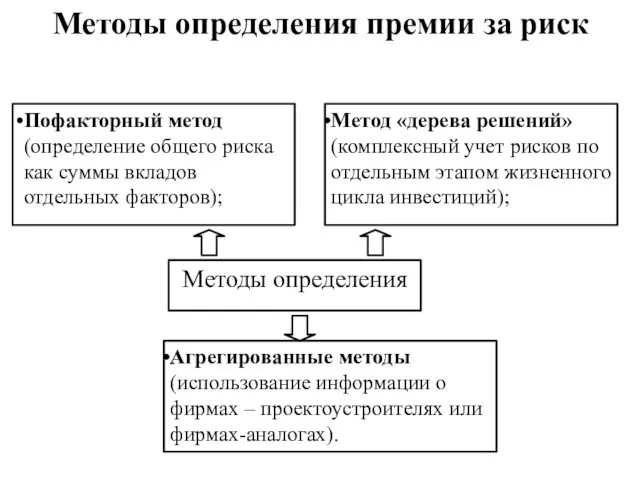

- 120. Методы определения премии за риск Пофакторный метод (определение общего риска как суммы вкладов отдельных факторов); Метод

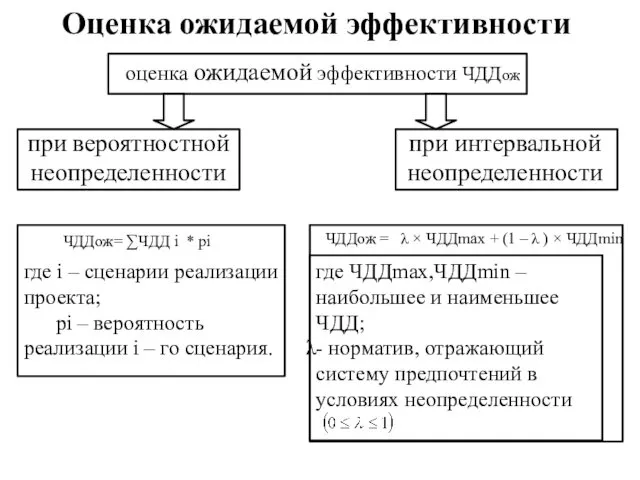

- 121. Оценка ожидаемой эффективности оценка ожидаемой эффективности ЧДДож при вероятностной неопределенности при интервальной неопределенности ЧДДож= ∑ЧДД i

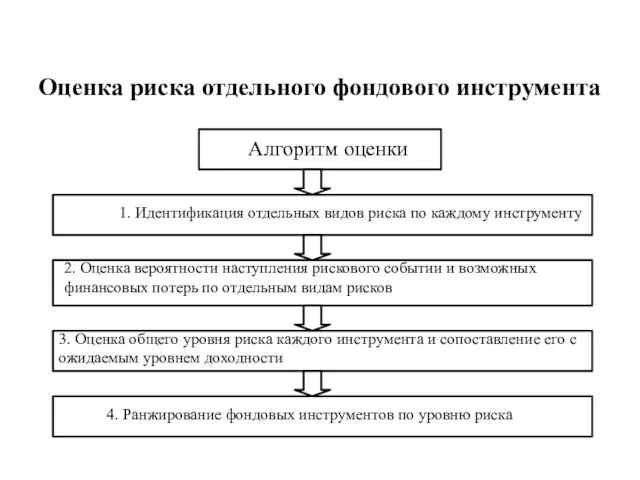

- 122. Алгоритм оценки 1. Идентификация отдельных видов риска по каждому инструменту 2. Оценка вероятности наступления рискового событии

- 124. Скачать презентацию

Задачи дисциплины

Задачами дисциплины «Экономическая оценка инвестиционных проектов в АПК» являются:

изучение

Задачи дисциплины

Задачами дисциплины «Экономическая оценка инвестиционных проектов в АПК» являются:

изучение

Результаты изучения дисциплины

Студент должен знать:

сущность инвестиций, принципы и методы организации

Результаты изучения дисциплины

Студент должен знать:

сущность инвестиций, принципы и методы организации

Результаты изучения дисциплины

Студент должен уметь:

получать входную информацию и производить предварительные расчеты

Результаты изучения дисциплины

Студент должен уметь:

получать входную информацию и производить предварительные расчеты

Результаты изучения дисциплины

Студент должен владеть навыками:

учета инфляции при оценке эффективности;

учета неопределенности

Результаты изучения дисциплины

Студент должен владеть навыками:

учета инфляции при оценке эффективности;

учета неопределенности

Федеральный закон "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме

Федеральный закон "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме

Валовые и чистые инвестиции

Валовые инвестиции слагаются из следующих частей:

Ив =

Валовые и чистые инвестиции

Валовые инвестиции слагаются из следующих частей:

Ив =

Функции инвестиций

процесс простого и расширенного воспроизводства основных фондов как в производственной,

Функции инвестиций

процесс простого и расширенного воспроизводства основных фондов как в производственной,

График развития инвестиционного проекта

1

2

3

ЭКСПЛУАТАЦИОННАЯ ФАЗА

ИНВЕСТИ-ЦИОННАЯ ФАЗА

ПРЕДИНВЕС-ТИЦИОННАЯ ФАЗА

Время

Начало

исследований

Выделение

инвестиций

Срок жизни проекта

Доходы

Затраты

Окончание

расчетов

с инвестором

Ввод в

График развития инвестиционного проекта

1

2

3

ЭКСПЛУАТАЦИОННАЯ ФАЗА

ИНВЕСТИ-ЦИОННАЯ ФАЗА

ПРЕДИНВЕС-ТИЦИОННАЯ ФАЗА

Время

Начало

исследований

Выделение

инвестиций

Срок жизни проекта

Доходы

Затраты

Окончание

расчетов

с инвестором

Ввод в

Цикл жизни проекта

Прединвестиционная фаза:

получение исходной информации по проекту

маркетинговые исследования

формирование бизнес-плана

юридическое

Цикл жизни проекта

Прединвестиционная фаза:

получение исходной информации по проекту

маркетинговые исследования

формирование бизнес-плана

юридическое

Экономическая сущность инвестиций

инвестиции

(экономическая

точка зрения)

затраты на создание,

расширение или

реконструкцию и

Экономическая сущность инвестиций

инвестиции

(экономическая

точка зрения)

затраты на создание,

расширение или

реконструкцию и

денежные средства

и

их эквиваленты

здания,

сооружения,

оборудование

обладающее

ликвидностью

научно –

денежные средства

и

их эквиваленты

здания,

сооружения,

оборудование

обладающее

ликвидностью

научно –

Классификация инвестиций

в зависимости от целей

реальные

финансовые

материальные

нематериальные

фондовые инструменты

денежные инструменты

Классификация инвестиций

в зависимости от целей

реальные

финансовые

материальные

нематериальные

фондовые инструменты

денежные инструменты

Состав реальных инвестиций

Реальные

материальные

инвестиции

капиталовложения

(инвестиции

в основной капитал)

инвестиции

на приобретение

Состав реальных инвестиций

Реальные

материальные

инвестиции

капиталовложения

(инвестиции

в основной капитал)

инвестиции

на приобретение

Типы инвестиций по формам

собственности

Классификация по формам собственности

государственные

муниципальные

частные

средства федеральных и региональных

Типы инвестиций по формам

собственности

Классификация по формам собственности

государственные

муниципальные

частные

средства федеральных и региональных

Процесс инвестирования включает процесс вложения средств и процесс получения дохода или

Процесс инвестирования включает процесс вложения средств и процесс получения дохода или

Субъекты инвестиционной деятельности

субъекты

ИД

инвесторы

финансово – кредитные организации и др.

заказчики

пользователи объектов

Субъекты инвестиционной деятельности

субъекты

ИД

инвесторы

финансово – кредитные организации и др.

заказчики

пользователи объектов

Особенности инвестиционной деятельности предприятия

Инвестиционная деятельность предприятия

формирует особый вид денежных потоков различающихся

Особенности инвестиционной деятельности предприятия

Инвестиционная деятельность предприятия

формирует особый вид денежных потоков различающихся

Основные Федеральные Законы, регулирующие инвестиционную деятельность

«Об инвестиционной деятельности

в РФ,

Основные Федеральные Законы, регулирующие инвестиционную деятельность

«Об инвестиционной деятельности

в РФ,

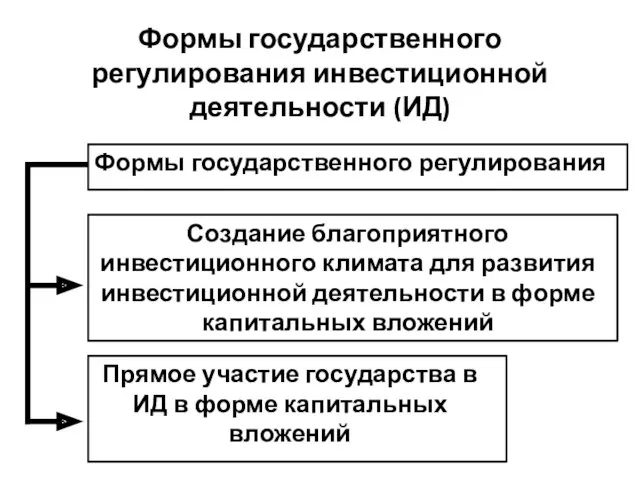

Формы государственного регулирования инвестиционной деятельности (ИД)

Создание благоприятного инвестиционного климата для развития

Формы государственного регулирования инвестиционной деятельности (ИД)

Создание благоприятного инвестиционного климата для развития

Обоснование экономической

целесообразности, объемов и

сроков капитальных вложений, в

т.

Обоснование экономической

целесообразности, объемов и

сроков капитальных вложений, в

т.

Приоритетный инвестиционный проект – это проект, суммарный объем капитальных вложений в

Приоритетный инвестиционный проект – это проект, суммарный объем капитальных вложений в

коммерческие, целью которых является получение прибыли;

социальные;

экологические и другие.

независимые (допускающие одновременное

социальные;

экологические и другие.

независимые (допускающие одновременное

Этапы разработки инвестиционного проекта

1. Прединвестиционный этап

2. Инвестиционный этап

3. Эксплуатационный этап и

Этапы разработки инвестиционного проекта

1. Прединвестиционный этап

2. Инвестиционный этап

3. Эксплуатационный этап и

1. Прединвестиционный этап

1.1 Исследования инвестиционных возможностей.

1.2 Обоснование инвестиций.

1.3 Технико – экономическое

1. Прединвестиционный этап

1.1 Исследования инвестиционных возможностей.

1.2 Обоснование инвестиций.

1.3 Технико – экономическое

Информационная основа оценки эффективности и финансовой реализуемости ИП

Внешняя информация

общеэкономические показатели и

Информационная основа оценки эффективности и финансовой реализуемости ИП

Внешняя информация

общеэкономические показатели и

Состав внешней информации

Ставки рефинансирования и другие финансовые нормативы государственного регулирования.

Индексы

Состав внешней информации

Ставки рефинансирования и другие финансовые нормативы государственного регулирования.

Индексы

Состав внутренней информации

Общие сведения о проекте

- цель проекта;

- характер проектируемого

Состав внутренней информации

Общие сведения о проекте

- цель проекта;

- характер проектируемого

Затраты на создание и ввод в эксплуатацию новых основных средств.

Затраты на

Затраты на создание и ввод в эксплуатацию новых основных средств.

Затраты на

Операционные затраты, связанные

с производством и реализацией продукции

Амортизационные отчисления.

Материальные затраты.

Затраты, определяемые

Операционные затраты, связанные

с производством и реализацией продукции

Амортизационные отчисления.

Материальные затраты.

Затраты, определяемые

Состав ожидаемых доходов

Ожидаемые доходы

от производства и реализации продукции (работ, услуг).

от предоставления

Состав ожидаемых доходов

Ожидаемые доходы

от производства и реализации продукции (работ, услуг).

от предоставления

Источники и условия финансирования

источники финансирования

Собственный капитал, включая акционерный, и

средства, предоставляемые

Источники и условия финансирования

источники финансирования

Собственный капитал, включая акционерный, и

средства, предоставляемые

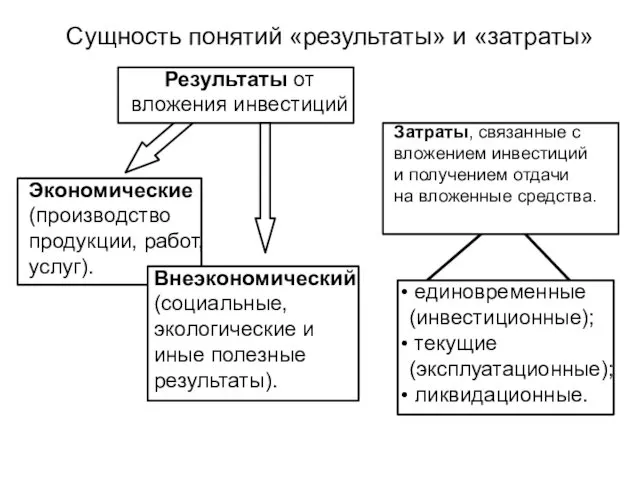

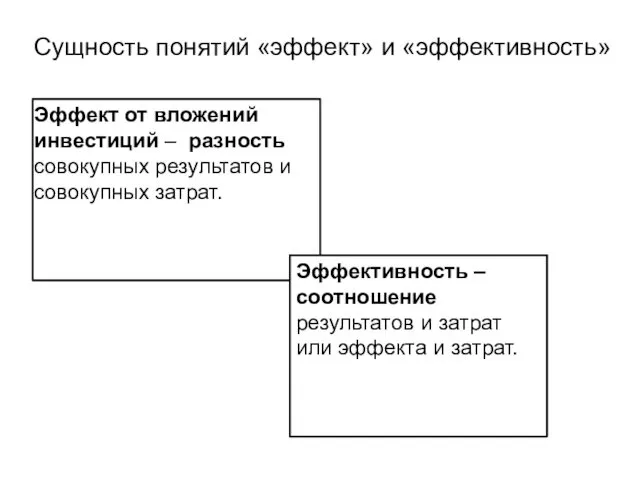

Сущность понятий «эффект» и «эффективность»

Эффект от вложений инвестиций – разность совокупных

Сущность понятий «эффект» и «эффективность»

Эффект от вложений инвестиций – разность совокупных

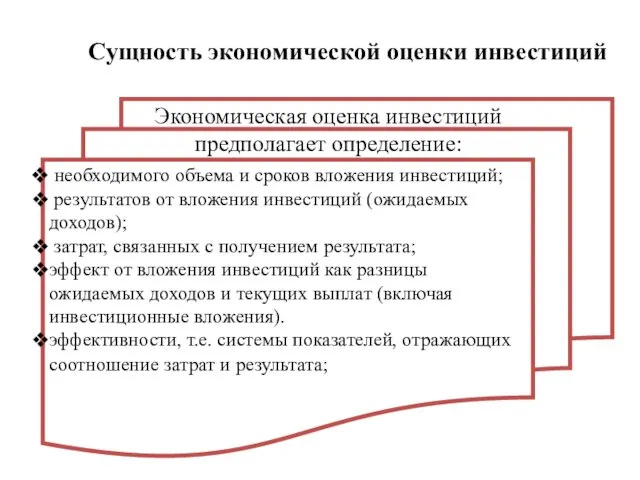

Сущность экономической оценки инвестиций

необходимого объема и сроков вложения инвестиций;

Сущность экономической оценки инвестиций

необходимого объема и сроков вложения инвестиций;

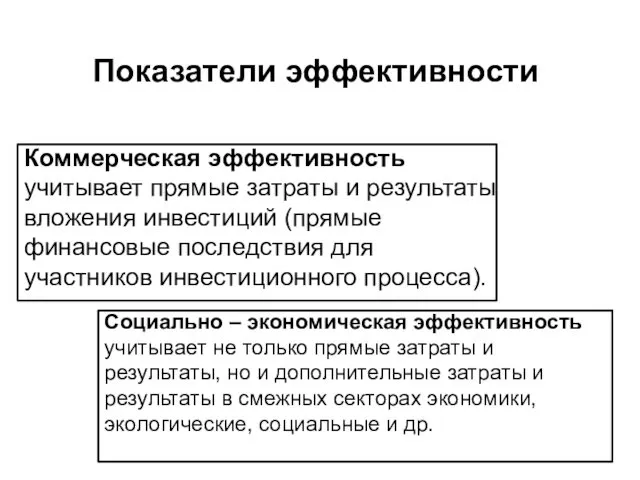

Показатели эффективности

Коммерческая эффективность учитывает прямые затраты и результаты вложения инвестиций (прямые

Показатели эффективности

Коммерческая эффективность учитывает прямые затраты и результаты вложения инвестиций (прямые

Требования к вложению инвестиций

Привлекаемые инвестиции должны

окупиться в пределах прогнозируемого периода

обеспечить требуемый

Требования к вложению инвестиций

Привлекаемые инвестиции должны

окупиться в пределах прогнозируемого периода

обеспечить требуемый

Задачи и оценки эффективности вариантов

инвестирования

Инвестирования объектов нового строительства

Приобретения объектов

Задачи и оценки эффективности вариантов

инвестирования

Инвестирования объектов нового строительства

Приобретения объектов

Оценка сравнительной эффективности вариантов инвестирования

Сравнение альтернативных вариантов и выбор одного из

Оценка сравнительной эффективности вариантов инвестирования

Сравнение альтернативных вариантов и выбор одного из

Основные принципы оценки эффективности

Общие принципы оценки

эффективности

результативность

вложения

комплексность

динамичность

неравноценность

разновременных затрат и

Основные принципы оценки эффективности

Общие принципы оценки

эффективности

результативность

вложения

комплексность

динамичность

неравноценность

разновременных затрат и

Учёт принципов

«динамичности» и «комплексности»

«Принцип комплексности» - необходимость учета затрат

Учёт принципов

«динамичности» и «комплексности»

«Принцип комплексности» - необходимость учета затрат

Понятие денежного потока

Денежный поток -

зависимость от времени денежных поступлений и платежей

Понятие денежного потока

Денежный поток -

зависимость от времени денежных поступлений и платежей

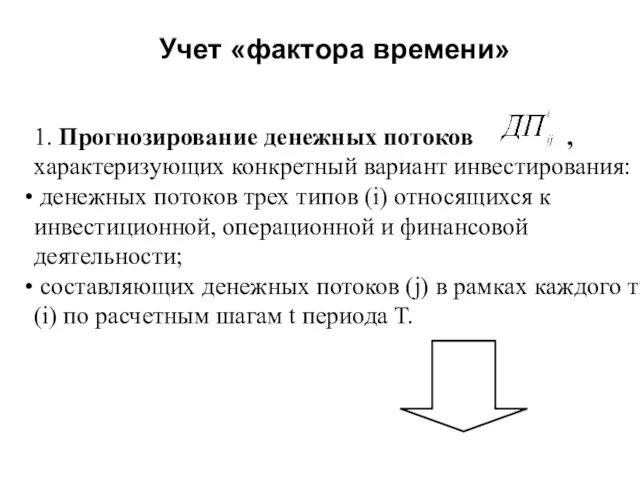

Учет «фактора времени»

1. Прогнозирование денежных потоков , характеризующих конкретный вариант инвестирования:

Учет «фактора времени»

1. Прогнозирование денежных потоков , характеризующих конкретный вариант инвестирования:

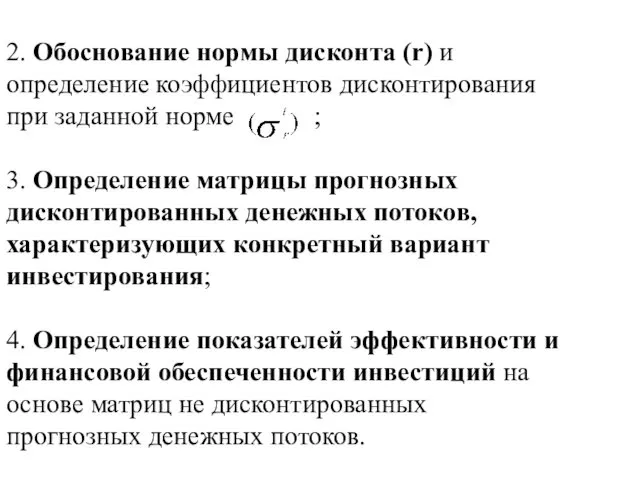

2. Обоснование нормы дисконта (r) и определение коэффициентов дисконтирования при заданной

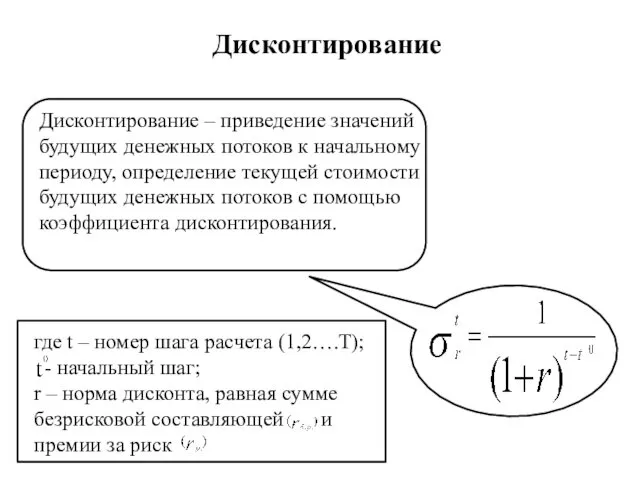

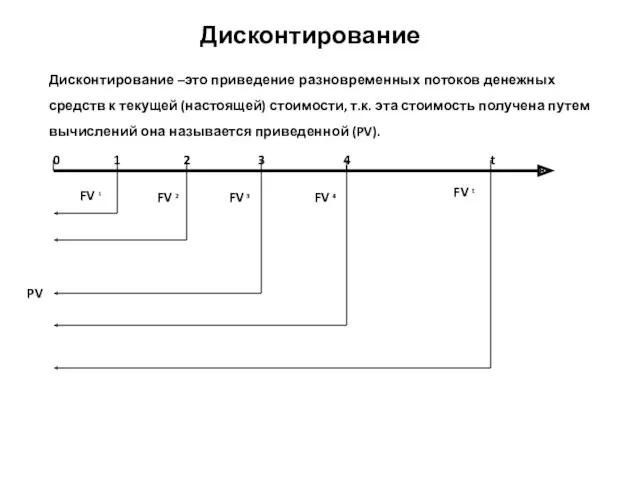

Дисконтирование

Дисконтирование – приведение значений будущих денежных потоков к начальному периоду, определение

Дисконтирование

Дисконтирование – приведение значений будущих денежных потоков к начальному периоду, определение

Методы

дисконтиро-

вания

Простая

норма

прибыли

Срок

окупае-

мости

Текущая

стоимость

проекта

(NPV)

Внутренняя

норма

прибыли

(IRR)

Методы

дисконтиро-

вания

Коэффициенты

финансовой

оценки

Отчет о

движении

денежных

средств

Баланс

Простые

(статические)

методы

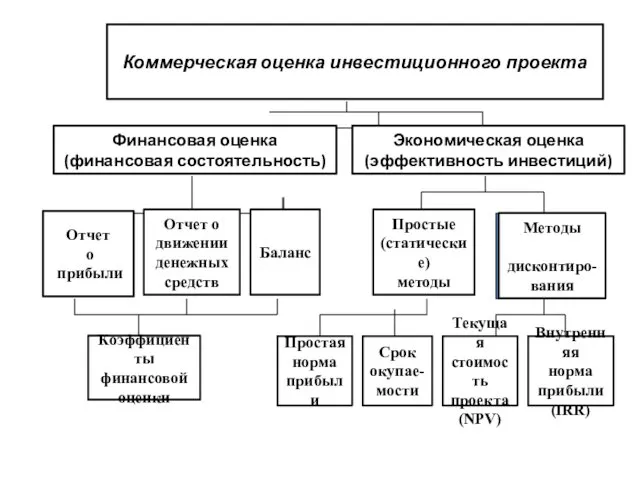

Коммерческая оценка инвестиционного

Методы

дисконтиро-

вания

Простая

норма

прибыли

Срок

окупае-

мости

Текущая

стоимость

проекта

(NPV)

Внутренняя

норма

прибыли

(IRR)

Методы

дисконтиро-

вания

Коэффициенты

финансовой

оценки

Отчет о

движении

денежных

средств

Баланс

Простые

(статические)

методы

Коммерческая оценка инвестиционного

Статические методы оценки

эффективности инвестиций

Средняя норма рентабельности

(Average Rate of Return

Статические методы оценки

эффективности инвестиций

Средняя норма рентабельности

(Average Rate of Return

Средняя норма рентабельности

Синонимы: простая норма прибыли, учетная норма прибыли,

коэффициент

Средняя норма рентабельности

Синонимы: простая норма прибыли, учетная норма прибыли,

коэффициент

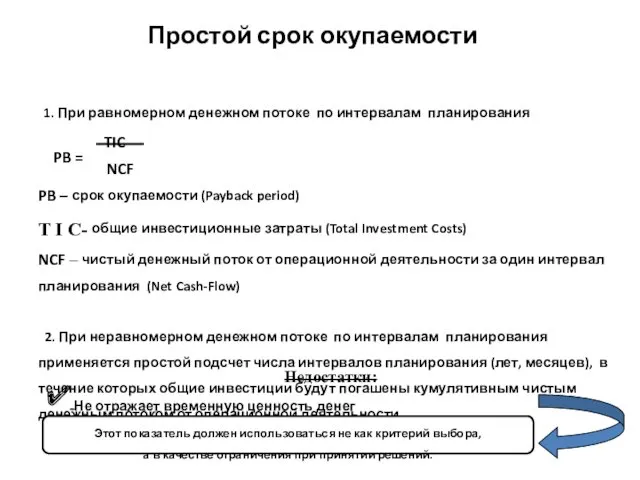

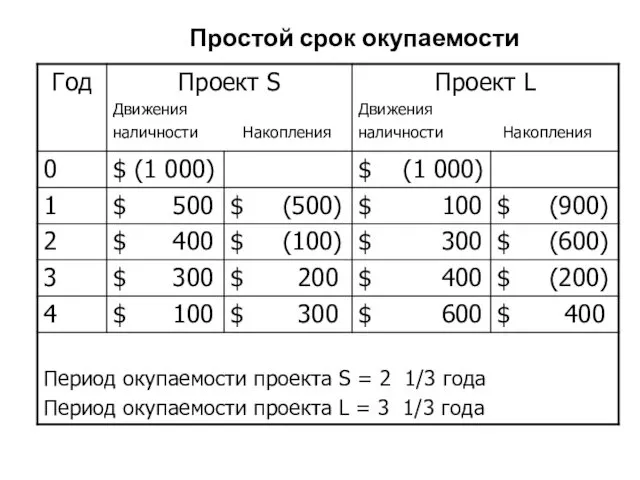

Простой срок окупаемости

Ожидаемый период от начала проекта, когда суммарные чистые денежные

Простой срок окупаемости

Ожидаемый период от начала проекта, когда суммарные чистые денежные

Простой срок окупаемости

1. При равномерном денежном потоке по интервалам планирования

PB

Простой срок окупаемости

1. При равномерном денежном потоке по интервалам планирования

PB

Простой срок окупаемости

Простой срок окупаемости

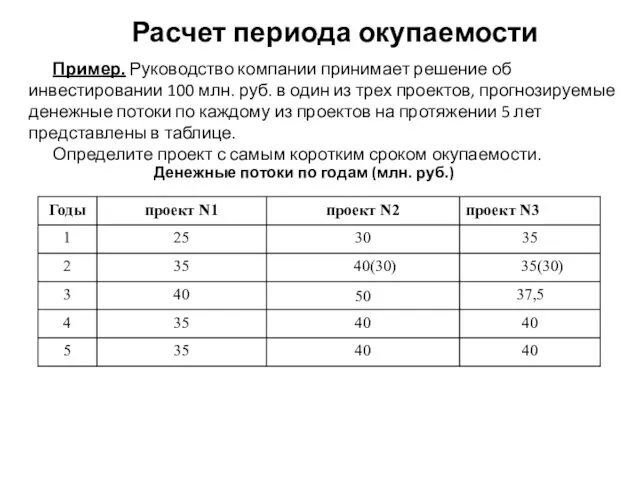

Расчет периода окупаемости

Пример. Руководство компании принимает решение об инвестировании 100 млн.

Расчет периода окупаемости

Пример. Руководство компании принимает решение об инвестировании 100 млн.

Индекс рентабельности инвестиций

Индекс рентабельности демонстрирует относительную величину доходности проекта,

определяемую суммой

Индекс рентабельности инвестиций

Индекс рентабельности демонстрирует относительную величину доходности проекта,

определяемую суммой

Индекс рентабельности инвестиций

Индекс рентабельности инвестиций

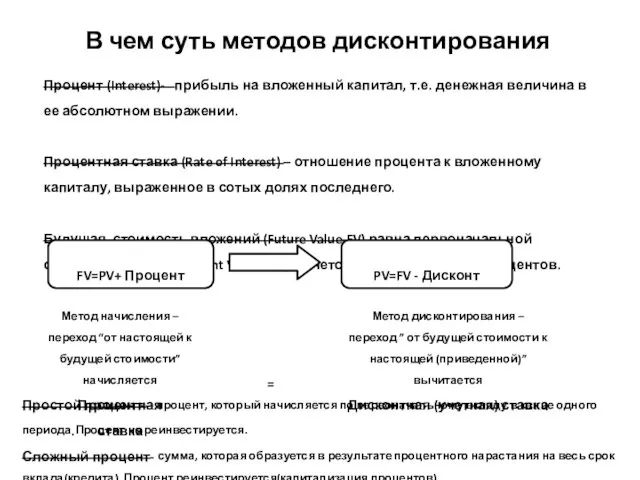

В чем суть методов дисконтирования

Процент (Interest)- прибыль на вложенный капитал, т.е.

В чем суть методов дисконтирования

Процент (Interest)- прибыль на вложенный капитал, т.е.

Дисконтирование

Дисконтирование –это приведение разновременных потоков денежных средств к текущей (настоящей) стоимости,

Дисконтирование

Дисконтирование –это приведение разновременных потоков денежных средств к текущей (настоящей) стоимости,

Факторы, учитываемые при принятии финансового решения:

ВРЕМЯ

РИСК

ИНФЛЯЦИЯ

Факторы, учитываемые при принятии финансового решения:

ВРЕМЯ

РИСК

ИНФЛЯЦИЯ

Эффект времени

Рубль, который Вы можете инвестировать сегодня, имеет больший экономический смысл,

чем

Эффект времени

Рубль, который Вы можете инвестировать сегодня, имеет больший экономический смысл,

чем

Эффект времени

ПРИМЕР

Мы инвестируем 10000 руб. в нулевом году (точке отсчета инвестиций).

Эффект времени

ПРИМЕР

Мы инвестируем 10000 руб. в нулевом году (точке отсчета инвестиций).

Чем выше ставка процента, тем выше будущая стоимость

наших инвестиций (10000

Чем выше ставка процента, тем выше будущая стоимость

наших инвестиций (10000

Эффект времени

ФОРМУЛЫ

Будущая стоимость (Fn) спустя n лет составит :

Fn = P

Эффект времени

ФОРМУЛЫ

Будущая стоимость (Fn) спустя n лет составит :

Fn = P

ТАБЛИЦА ДЛЯ РАСЧЕТА ПРИВЕДЕННОЙ СТОИМОСТИ

Значения коэффициентов дисконтирования (k),

соответствующих различным периодам (n)

ТАБЛИЦА ДЛЯ РАСЧЕТА ПРИВЕДЕННОЙ СТОИМОСТИ

Значения коэффициентов дисконтирования (k),

соответствующих различным периодам (n)

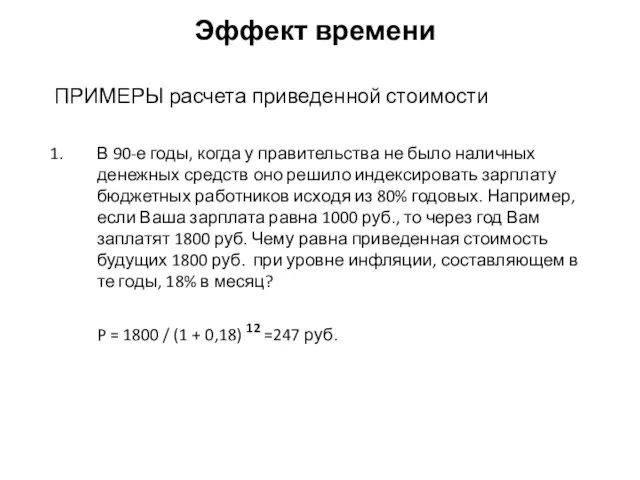

Эффект времени

ПРИМЕРЫ расчета приведенной стоимости

В 90-е годы, когда у правительства не

Эффект времени

ПРИМЕРЫ расчета приведенной стоимости

В 90-е годы, когда у правительства не

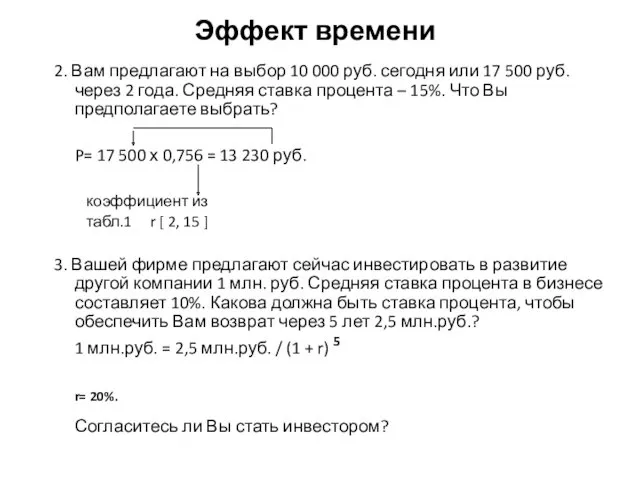

Эффект времени

2. Вам предлагают на выбор 10 000 руб. сегодня или

Эффект времени

2. Вам предлагают на выбор 10 000 руб. сегодня или

Эффект времени

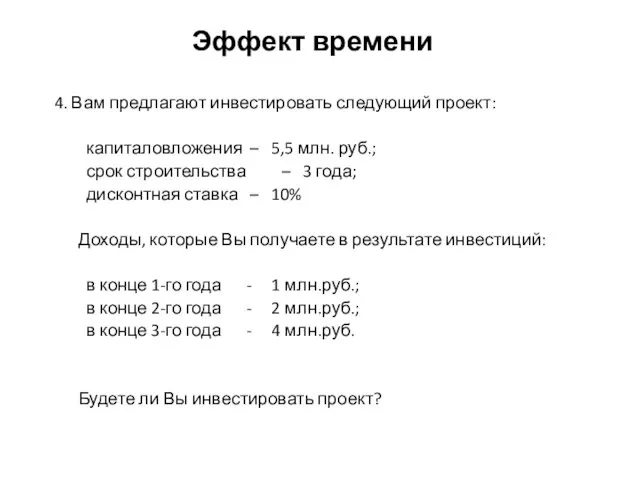

4. Вам предлагают инвестировать следующий проект:

капиталовложения – 5,5 млн. руб.;

срок

Эффект времени

4. Вам предлагают инвестировать следующий проект:

капиталовложения – 5,5 млн. руб.;

срок

Эффект времени

ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ

5,565 – 5,5 = 0,065 млн. руб.

Эффект времени

ЧИСТАЯ ПРИВЕДЕННАЯ СТОИМОСТЬ

5,565 – 5,5 = 0,065 млн. руб.

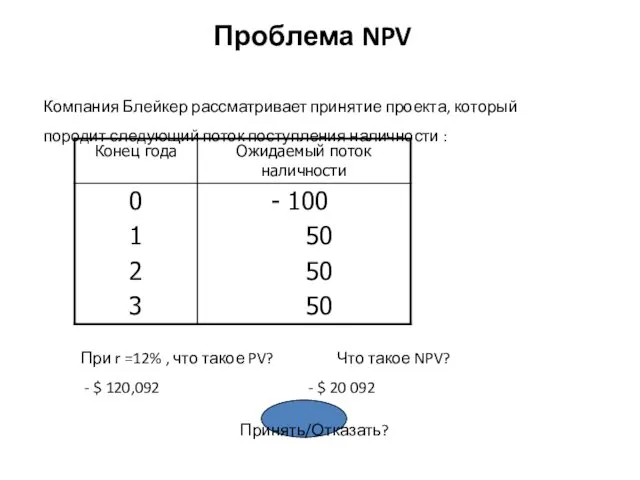

Проблема NPV

Компания Блейкер рассматривает принятие проекта, который породит следующий поток поступления

Проблема NPV

Компания Блейкер рассматривает принятие проекта, который породит следующий поток поступления

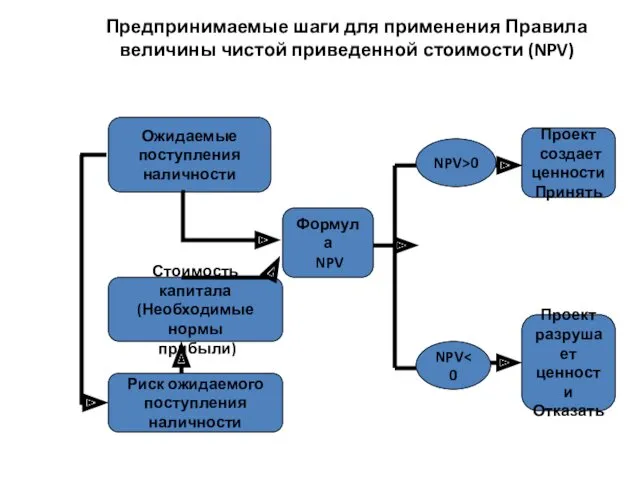

Предпринимаемые шаги для применения Правила

величины чистой приведенной стоимости (NPV)

Ожидаемые

поступления

наличности

Стоимость капитала

(Необходимые

Предпринимаемые шаги для применения Правила

величины чистой приведенной стоимости (NPV)

Ожидаемые

поступления

наличности

Стоимость капитала

(Необходимые

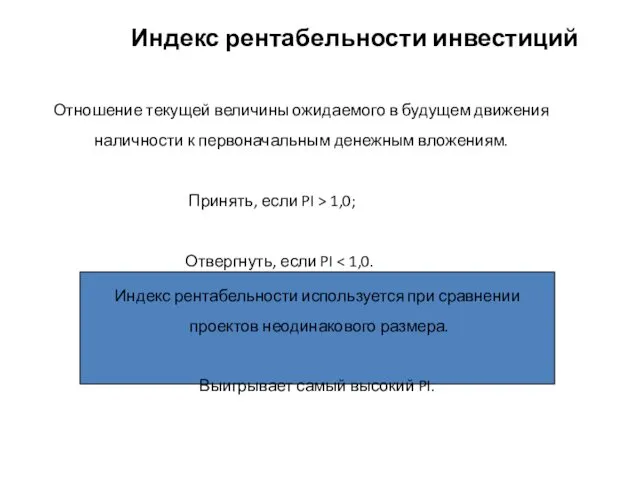

Индекс рентабельности инвестиций

Отношение текущей величины ожидаемого в будущем движения наличности к

Индекс рентабельности инвестиций

Отношение текущей величины ожидаемого в будущем движения наличности к

Инвестиционная деятельность

Денежные потоки,

связанные с инвестиционной

деятельностью

вложения в основной капитал

Инвестиционная деятельность

Денежные потоки,

связанные с инвестиционной

деятельностью

вложения в основной капитал

доходы от реализации и внереализационные доходы

– поступления (притоки) денежных

доходы от реализации и внереализационные доходы

– поступления (притоки) денежных

Финансовая деятельность

Финансовая деятельность – операции со средствами, «внешними» по отношению к

Финансовая деятельность

Финансовая деятельность – операции со средствами, «внешними» по отношению к

Показатели эффективности инвестиций

Показатели эффективности

инвестиций

с учетом

дисконтирования

без учета

дисконтирования

Чистый дисконтированный доход

Показатели эффективности инвестиций

Показатели эффективности

инвестиций

с учетом

дисконтирования

без учета

дисконтирования

Чистый дисконтированный доход

Показатель «чистого дохода»

Чистый доход от вложения инвестиций – накопленный интегральный эффект

Показатель «чистого дохода»

Чистый доход от вложения инвестиций – накопленный интегральный эффект

Индекс рентабельности – отношение суммы чистых поступлений от вложения инвестиций за

Индекс рентабельности – отношение суммы чистых поступлений от вложения инвестиций за

Показатель «отдачи на вложенный капитал»

Отдача на вложенный капитал – отношение среднего

Показатель «отдачи на вложенный капитал»

Отдача на вложенный капитал – отношение среднего

Срок окупаемости – период времени, в течение которого сумма чистых

Срок окупаемости – период времени, в течение которого сумма чистых

Показатель «чистого дисконтированного дохода»

Чистый дисконтированный доход (ЧДД)– сумма дисконтированных чистых

Показатель «чистого дисконтированного дохода»

Чистый дисконтированный доход (ЧДД)– сумма дисконтированных чистых

Индекс рентабельности (ИР), индекс доходности (ИД), отношение суммы дисконтированных чистых поступлений

Индекс рентабельности (ИР), индекс доходности (ИД), отношение суммы дисконтированных чистых поступлений

r0

r

ЧДД

Зависимость чистого дисконтированного дохода (ЧДД) от нормы дисконта (r)

при r>r0, ЧДД<0,

при

r0

r

ЧДД

Зависимость чистого дисконтированного дохода (ЧДД) от нормы дисконта (r)

при r>r0, ЧДД<0,

при

Внутренняя норма доходности (ВНД), внутренняя норма рентабельности (ВНР) – положительное

Внутренняя норма доходности (ВНД), внутренняя норма рентабельности (ВНР) – положительное

Текущий чистый доход определяется как накопленный эффект за первые k

Текущий чистый доход определяется как накопленный эффект за первые k

Срок окупаемости (Т) – минимальный временной интервал (от начала осуществления проекта),

Срок окупаемости (Т) – минимальный временной интервал (от начала осуществления проекта),

Текущий чистый дисконтированный доход - накопленный дисконтированный эффект за первые

Текущий чистый дисконтированный доход - накопленный дисконтированный эффект за первые

Потребность в дополнительном финансировании – максимальное значение абсолютной величины отрицательного

Потребность в дополнительном финансировании – максимальное значение абсолютной величины отрицательного

Условие эффективности инвестиций

критерии

эффективности

ЧДД>0

ВНД>r

ИР>1

Т0>Т

Условие эффективности инвестиций

критерии

эффективности

ЧДД>0

ВНД>r

ИР>1

Т0>Т

Взаимосвязь критериев

Еcли ЧДД>0, то

ИР>1

Т0<Т

ВНД>r

Еcли ЧДД<0, то

ИР<1

Т0>Т

ВНДЕcли ЧДД=0, то

ИР=1

Т0=Т

ВНД=r

Взаимосвязь критериев

Еcли ЧДД>0, то

ИР>1

Т0<Т

ВНД>r

Еcли ЧДД<0, то

ИР<1

Т0>Т

ВНД Еcли ЧДД=0, то ИР=1 Т0=Т ВНД=r

Финансовый профиль жизненного цикла инвестиций

ЧДД

Текущий чистый

дисконтированный

доход

Потребность в

финансировании

Период

вложений (Т1)

период

Финансовый профиль жизненного цикла инвестиций

ЧДД

Текущий чистый

дисконтированный

доход

Потребность в

финансировании

Период

вложений (Т1)

период

На графике представлены обобщенные показатели эффективности инвестиций:

чистого дисконтированного дохода

На графике представлены обобщенные показатели эффективности инвестиций:

чистого дисконтированного дохода

Факторы, обусловливающие разные результаты при сравнении вариантов

вложение инвестиций

процесс принятия решений

График денежных

Факторы, обусловливающие разные результаты при сравнении вариантов

вложение инвестиций

процесс принятия решений

График денежных

Приведение

сравниваемых вариантов

в сопоставимый вид

По кругу учитываемых

затрат и результатов

По

Приведение

сравниваемых вариантов

в сопоставимый вид

По кругу учитываемых

затрат и результатов

По

Сравнительный анализ и оценка

альтернативных вариантов

Оптимальное распределение

ограниченных

инвестиций по независимым

Сравнительный анализ и оценка

альтернативных вариантов

Оптимальное распределение

ограниченных

инвестиций по независимым

Преимущества критерия

чистого дисконтированного

дохода (ЧДД)

Обладает свойством

аддитивности

что позволяет:

Суммировать значения показателя

Преимущества критерия

чистого дисконтированного

дохода (ЧДД)

Обладает свойством

аддитивности

что позволяет:

Суммировать значения показателя

Преимущества и недостатки критерия внутренней нормы доходности

не применим, когда отсутствует последовательность

Преимущества и недостатки критерия внутренней нормы доходности

не применим, когда отсутствует последовательность

Зависимость ЧДД от нормы дисконта для двух альтернативных вариантов

ВНД для первого

Зависимость ЧДД от нормы дисконта для двух альтернативных вариантов

ВНД для первого

1. Анализ вариантов по всем критериям эффективности инвестиций – ЧДД, ИR,

1. Анализ вариантов по всем критериям эффективности инвестиций – ЧДД, ИR,

3. Анализ чувствительности анализируемых вариантов (по критерию ЧДД) к изменению нормы

3. Анализ чувствительности анализируемых вариантов (по критерию ЧДД) к изменению нормы

Оптимальное распределение ограниченных инвестиций

по независимым вариантам инвестирования

поддающихся

дроблению

не поддающихся

дроблению

оптимизация

Оптимальное распределение ограниченных инвестиций

по независимым вариантам инвестирования

поддающихся

дроблению

не поддающихся

дроблению

оптимизация

ПОНЯТИЕ «ЛИЗИНГА»

Лизинг – имущественные отношения, связанные с передачей собственником (лизингодателем)

ПОНЯТИЕ «ЛИЗИНГА»

Лизинг – имущественные отношения, связанные с передачей собственником (лизингодателем)

Оперативный лизинг – передача в пользование имущества на срок меньше

Оперативный лизинг – передача в пользование имущества на срок меньше

1. Размеры и периодичность уплаты лизинговых платежей определяются лизинговым договором.

1. Размеры и периодичность уплаты лизинговых платежей определяются лизинговым договором.

3. Условия лизингового договора могут предусматривать ускоренную амортизацию лизингового имущества

3. Условия лизингового договора могут предусматривать ускоренную амортизацию лизингового имущества

Особенности оценки эффективности

финансового лизинга

В состав инвестиционных затрат лизингополучателя включаются вложения,

Особенности оценки эффективности

финансового лизинга

В состав инвестиционных затрат лизингополучателя включаются вложения,

В денежных потоках лизингодателя учитываются:

поступления лизинговых платежей;

расходы

В денежных потоках лизингодателя учитываются:

поступления лизинговых платежей;

расходы

Учет факторов инфляции

Инфляция – процесс превышения темпов роста денежной массы над

Учет факторов инфляции

Инфляция – процесс превышения темпов роста денежной массы над

определение денежных потоков в прогнозных ценах –

определение денежных

определение денежных потоков в прогнозных ценах –

определение денежных

Понятие риска

Риск – вероятность потери субъектом части своих ресурсов, недополучения доходов

Понятие риска

Риск – вероятность потери субъектом части своих ресурсов, недополучения доходов

Риски тесно взаимосвязаны,

изменения в одном вызывают изменения

в другом.

Уровень риска

Риски тесно взаимосвязаны,

изменения в одном вызывают изменения

в другом.

Уровень риска

Признаки классификация

степень риска (вероятность и величина возможного ущерба)

степень влияния среды

причины возникновения

возможность

Признаки классификация

степень риска (вероятность и величина возможного ущерба)

степень влияния среды

причины возникновения

возможность

по возможности страхования – страхуемые и нестрахуемые.

по степени риска (вероятности и

по возможности страхования – страхуемые и нестрахуемые.

по степени риска (вероятности и

Методы оценки риска

качественные

количественные

определение факторов риска;

установление потенциальных областей риска;

Методы оценки риска

качественные

количественные

определение факторов риска;

установление потенциальных областей риска;

Проектный риск

Проектный риск – степень опасности, возможности

потерь или ущерба для

Проектный риск

Проектный риск – степень опасности, возможности

потерь или ущерба для

интегрирует различные виды рисков на всех стадиях;

зависит от

интегрирует различные виды рисков на всех стадиях;

зависит от

Общий алгоритм оценки

Идентификация отдельных видов риска (определение перечня внешних и внутренних)

Общий алгоритм оценки

Идентификация отдельных видов риска (определение перечня внешних и внутренних)

Выбор методов оценки риска, определяемых полнотой и достоверностью информационной базы

Определение величины

Выбор методов оценки риска, определяемых полнотой и достоверностью информационной базы

Определение величины

Учет риска

методы учета риска

Учет риска путем включения в норму дисконта премии

Учет риска

методы учета риска

Учет риска путем включения в норму дисконта премии

Методы определения премии за риск

Пофакторный метод (определение общего риска как суммы

Методы определения премии за риск

Пофакторный метод (определение общего риска как суммы

Оценка ожидаемой эффективности

оценка ожидаемой эффективности ЧДДож

при вероятностной

неопределенности

при интервальной неопределенности

ЧДДож=

Оценка ожидаемой эффективности

оценка ожидаемой эффективности ЧДДож

при вероятностной

неопределенности

при интервальной неопределенности

ЧДДож=

Алгоритм оценки

1. Идентификация отдельных видов риска по каждому инструменту

2. Оценка вероятности

Алгоритм оценки

1. Идентификация отдельных видов риска по каждому инструменту

2. Оценка вероятности

Природоведение - урок по тема: Астероиды и кометы.

Природоведение - урок по тема: Астероиды и кометы. Деривационные водоводы ГЭС. Лекция 17

Деривационные водоводы ГЭС. Лекция 17 Перси Биш Шелли (1792 –1822)

Перси Биш Шелли (1792 –1822) Строение атома. Периодический закон

Строение атома. Периодический закон Психолого- педагогические аспекты работы с родителями при формировании самооценки

Психолого- педагогические аспекты работы с родителями при формировании самооценки Особенности собственных нужд АЭС с реакторами БН. (Лекция 5)

Особенности собственных нужд АЭС с реакторами БН. (Лекция 5) Лицевой нерв

Лицевой нерв Презентация по химии для 10 класса Гормоны. Лекарства

Презентация по химии для 10 класса Гормоны. Лекарства Патриархальная теория происхождения государства

Патриархальная теория происхождения государства macbook

macbook Информационный ресурс МГС

Информационный ресурс МГС Моя воспитательная система

Моя воспитательная система Семь шагов к успеху, или основные правила разработки проекта

Семь шагов к успеху, или основные правила разработки проекта Хореографическое искусство в России: истоки и эволюция

Хореографическое искусство в России: истоки и эволюция Интерфейсы микропроцессорных систем. Способы использования микропроцессорных систем в радиоэлектронных устройствах

Интерфейсы микропроцессорных систем. Способы использования микропроцессорных систем в радиоэлектронных устройствах Советы первоклассникам

Советы первоклассникам Презентация дополнительной образовательной программы Планета фитнес

Презентация дополнительной образовательной программы Планета фитнес По городам Австралии

По городам Австралии Памятники природы национального парка ТАГАНАЙ

Памятники природы национального парка ТАГАНАЙ презентация Как размножаются живые организмы

презентация Как размножаются живые организмы Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций. (рсчс)

Единая государственная система предупреждения и ликвидации чрезвычайных ситуаций. (рсчс) Задержание в качестве подозреваемого

Задержание в качестве подозреваемого Урок математики в 6 классе Сравнение положительных и отрицательных чисел

Урок математики в 6 классе Сравнение положительных и отрицательных чисел Магия в первобытной культуре. Виды, приемы, механизмы

Магия в первобытной культуре. Виды, приемы, механизмы презентация Новый закон об образовании для родителей

презентация Новый закон об образовании для родителей Функции управления

Функции управления Праздник непослушания

Праздник непослушания Конструкции паровых котельных агрегатов

Конструкции паровых котельных агрегатов