- Экономическая природа и основные виды ПФИ. Блок 1

Содержание

- 2. Экономическая природа и основные виды ПФИ Блок 1

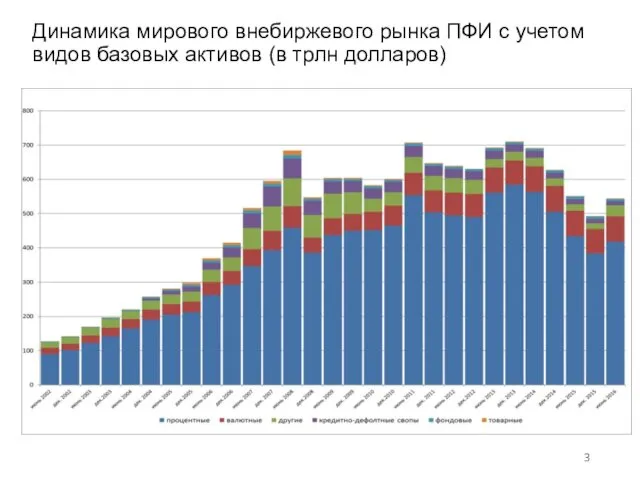

- 3. Динамика мирового внебиржевого рынка ПФИ с учетом видов базовых активов (в трлн долларов)

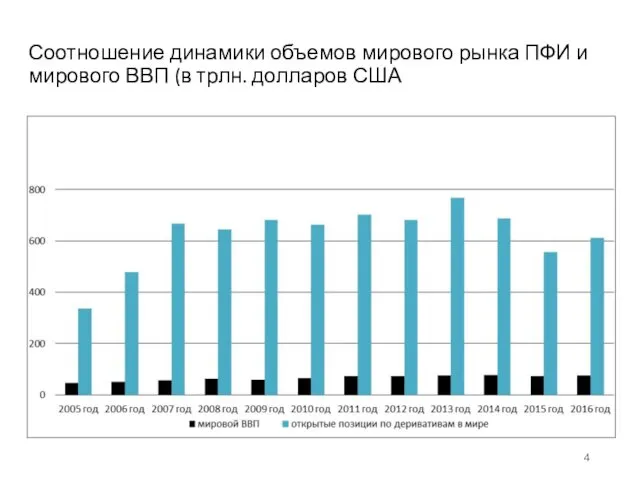

- 4. Соотношение динамики объемов мирового рынка ПФИ и мирового ВВП (в трлн. долларов США

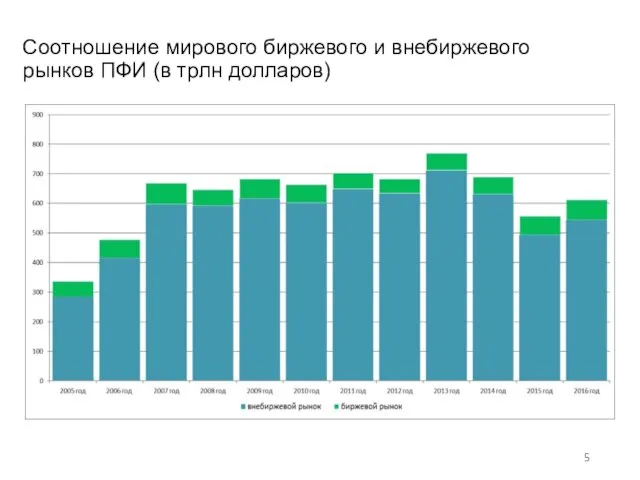

- 5. Соотношение мирового биржевого и внебиржевого рынков ПФИ (в трлн долларов)

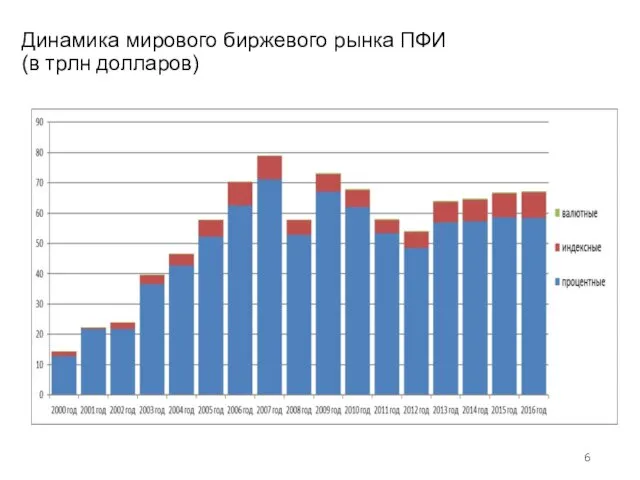

- 6. Динамика мирового биржевого рынка ПФИ (в трлн долларов)

- 7. Динамика среднедневных оборотов мирового биржевого рынка ПФИ с учетом вида базового актива (в млрд долларов) Рис.

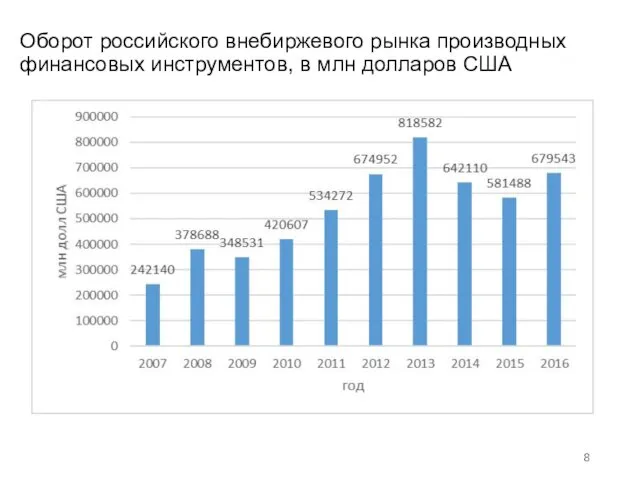

- 8. Оборот российского внебиржевого рынка производных финансовых инструментов, в млн долларов США

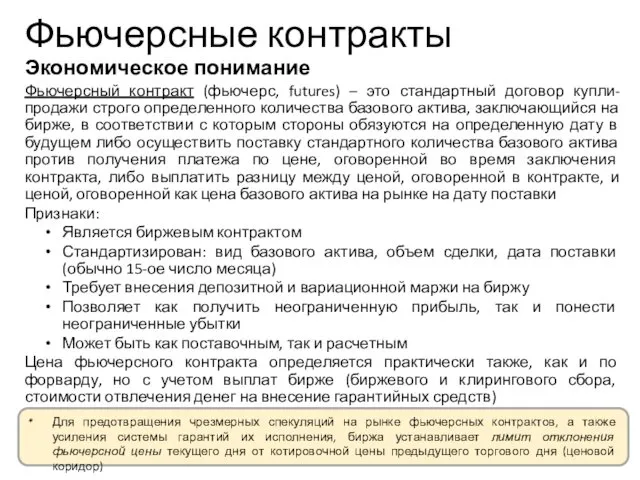

- 9. Фьючерсные контракты Экономическое понимание Фьючерсный контракт (фьючерс, futures) – это стандартный договор купли-продажи строго определенного количества

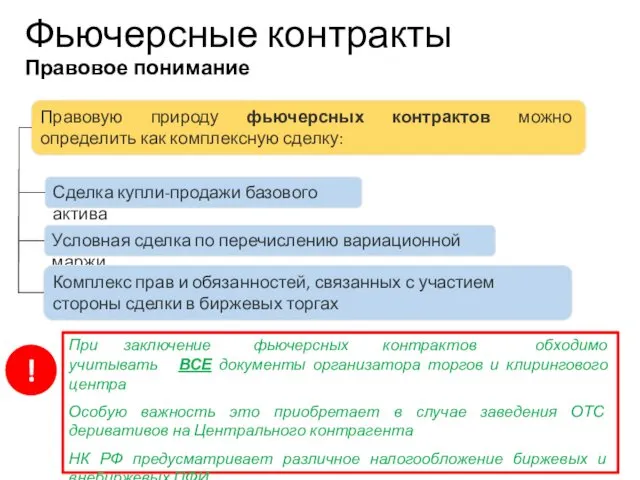

- 10. Учебный центр Фьючерсные контракты Правовое понимание При заключение фьючерсных контрактов обходимо учитывать ВСЕ документы организатора торгов

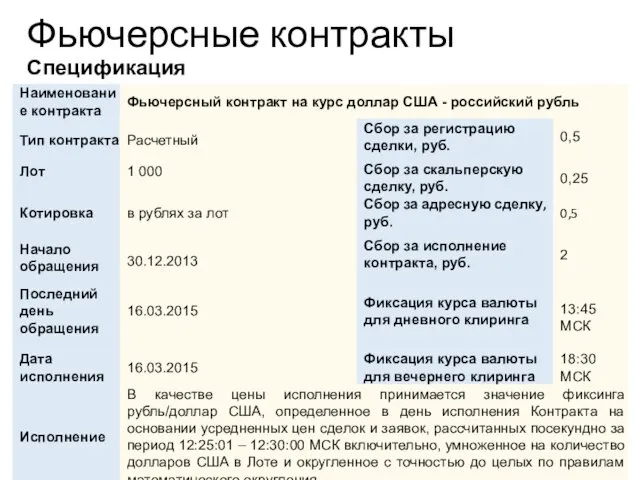

- 11. Фьючерсные контракты Спецификация

- 12. Административная структура биржи

- 13. Структура правовых взаимоотношений на бирже Договор о совместной деятельности Биржи и Клирингового центра Договор о взаимных

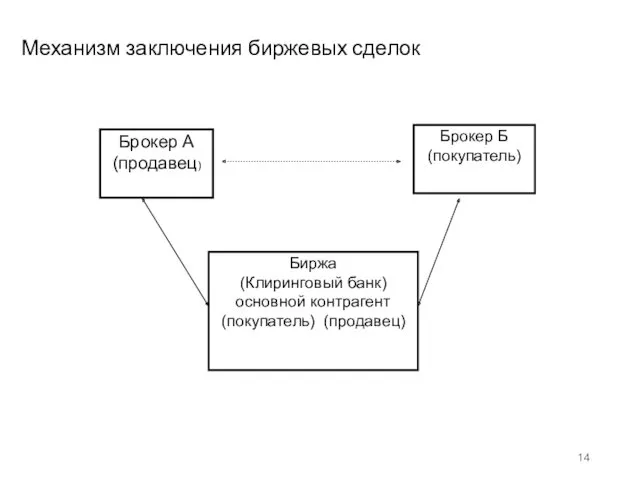

- 14. Механизм заключения биржевых сделок

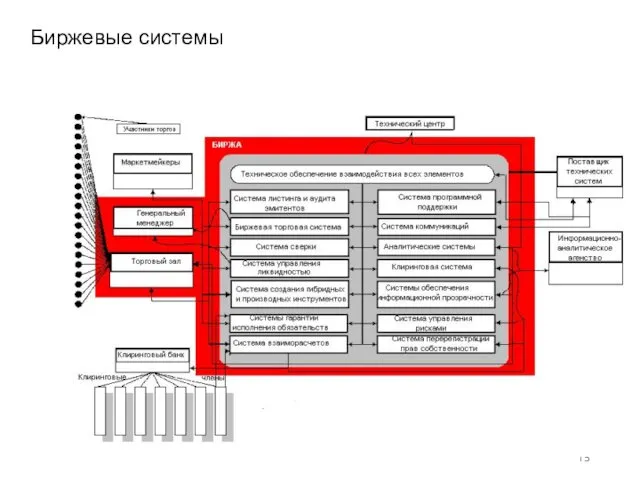

- 15. Биржевые системы

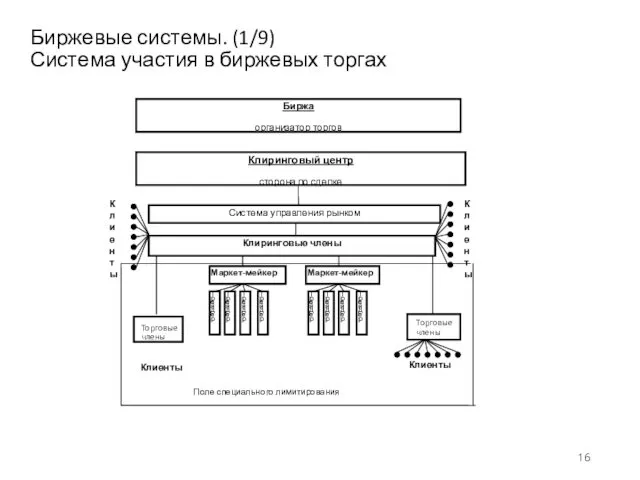

- 16. Биржевые системы. (1/9) Система участия в биржевых торгах Торговые члены Торговые члены

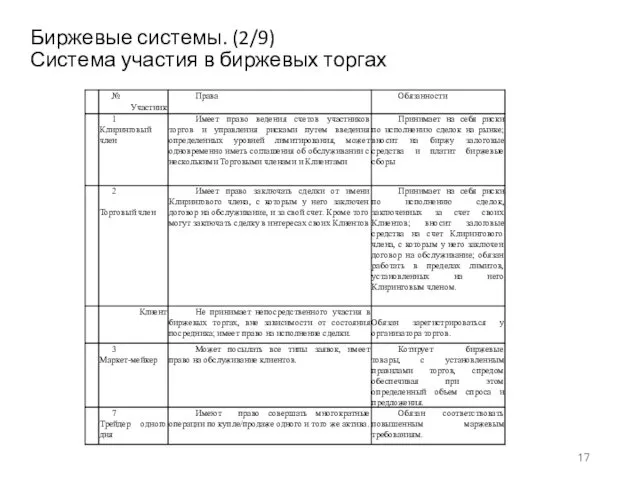

- 17. Биржевые системы. (2/9) Система участия в биржевых торгах

- 18. Биржевые системы. (3/9) Система клиринга и управления рисками

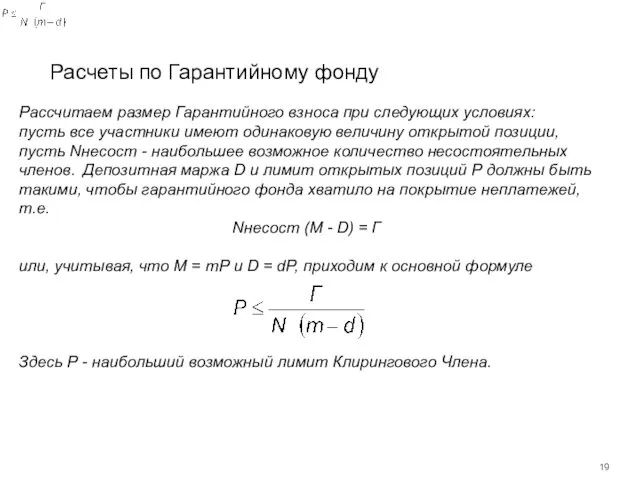

- 19. Расчеты по Гарантийному фонду Рассчитаем размер Гарантийного взноса при следующих условиях: пусть все участники имеют одинаковую

- 20. Расчеты по позиции (1/4) Позиция, или открытая позиция, - это совокупность прав и обязанностей Клирингового Члена,

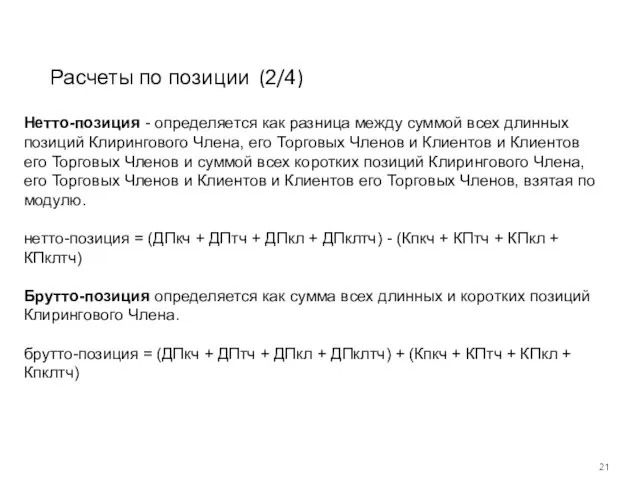

- 21. Расчеты по позиции (2/4) Нетто-позиция - определяется как разница между суммой всех длинных позиций Клирингового Члена,

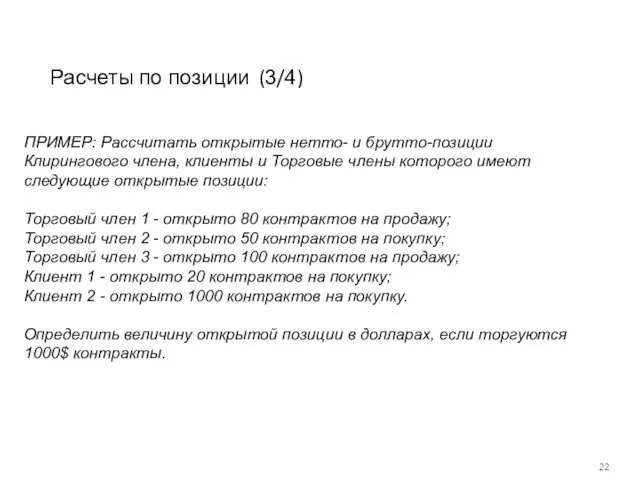

- 22. Расчеты по позиции (3/4) ПРИМЕР: Рассчитать открытые нетто- и брутто-позиции Клирингового члена, клиенты и Торговые члены

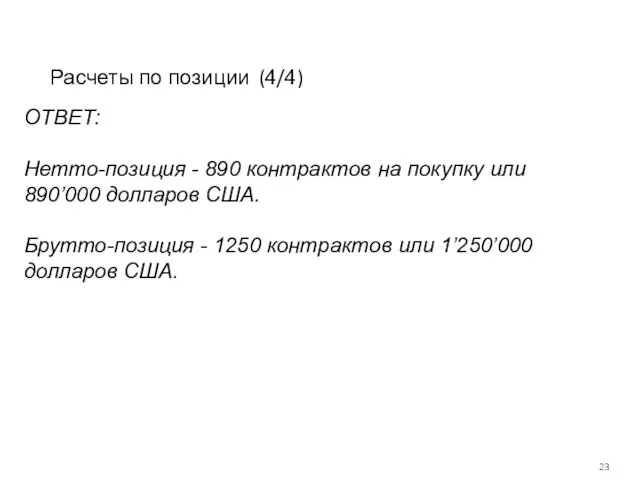

- 23. Расчеты по позиции (4/4) ОТВЕТ: Нетто-позиция - 890 контрактов на покупку или 890’000 долларов США. Брутто-позиция

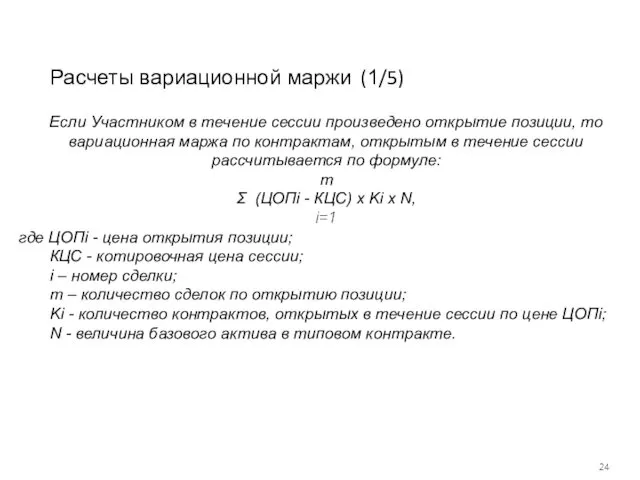

- 24. Расчеты вариационной маржи (1/5) Если Участником в течение сессии произведено открытие позиции, то вариационная маржа по

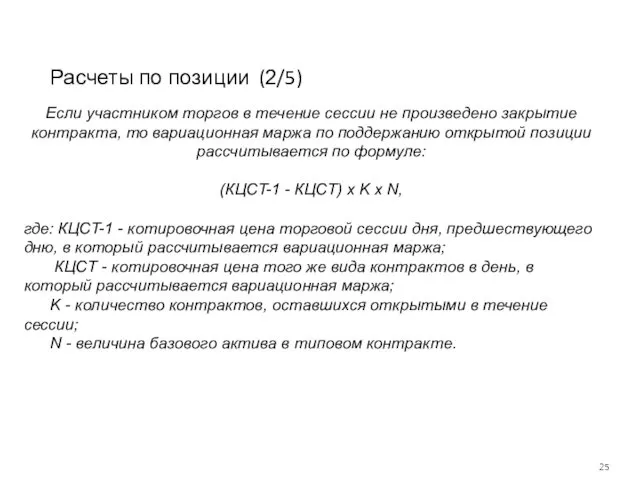

- 25. Расчеты по позиции (2/5) Если участником торгов в течение сессии не произведено закрытие контракта, то вариационная

- 26. Cвязь депозитной маржи с максимальным отклонением цены на бирже

- 27. Cвязь депозитной маржи с максимальным отклонением цены на бирже d = mmax = 3х+ х2

- 28. Cвязь депозитной маржи с максимальным отклонением цены на бирже

- 29. Биржевые системы. (9/9) Клиринговая система

- 30. Биржевые системы. (5/9) Система риск-менеджмента

- 31. Биржевые системы. (6/9) Торговая система Система глобального лимитирования

- 32. Биржевые системы. (7/9) Торговая система

- 33. Биржевые системы. (4/9) Система регулирования ликвидности

- 34. Биржевые системы. (8/9) Информационная система

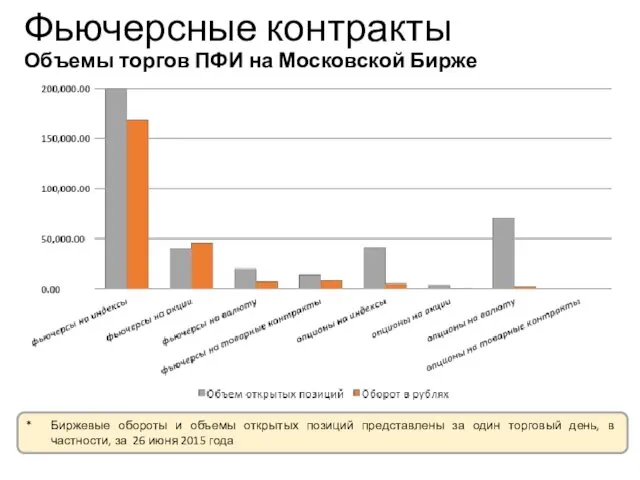

- 35. Фьючерсные контракты Объемы торгов ПФИ на Московской Бирже Учебный центр * Биржевые обороты и объемы открытых

- 36. Учебный центр Фьючерсные контракты Объемы торгов ПФИ на Московской Бирже * Биржевые обороты и объемы открытых

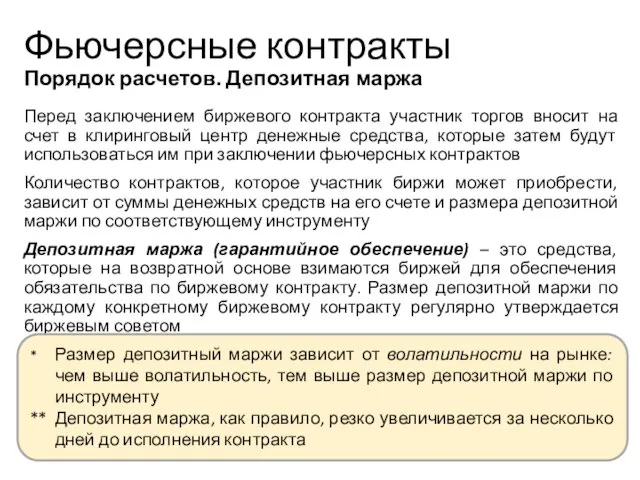

- 37. Фьючерсные контракты Порядок расчетов. Депозитная маржа Перед заключением биржевого контракта участник торгов вносит на счет в

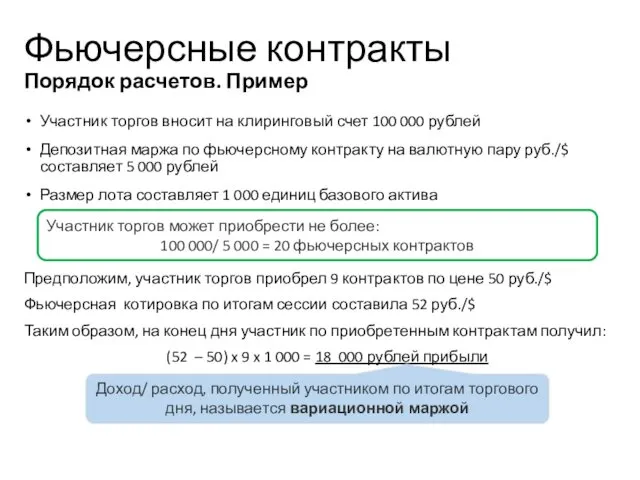

- 38. Фьючерсные контракты Порядок расчетов. Пример Участник торгов вносит на клиринговый счет 100 000 рублей Депозитная маржа

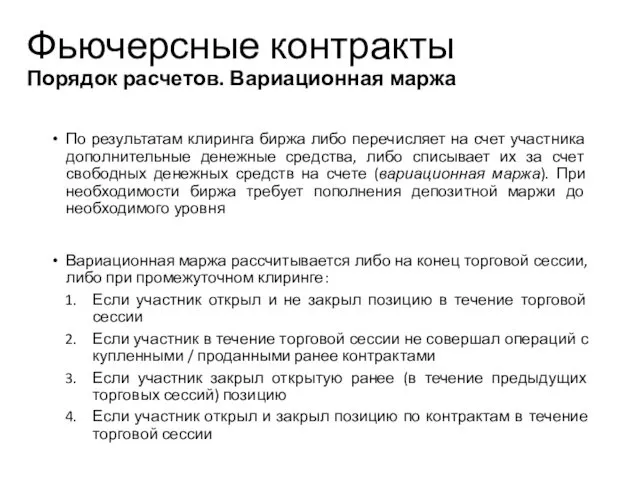

- 39. Фьючерсные контракты Порядок расчетов. Вариационная маржа По результатам клиринга биржа либо перечисляет на счет участника дополнительные

- 40. Фьючерсные контракты Движение средств на клиринговом счете Клиринговый счет Клиринговый счет Клиринговый счет Клиринговый счет Учебный

- 41. Если в течение сессии участник открыл и не закрыл позицию, то вариационная маржа рассчитывается по формуле

- 42. Учебный центр Фьючерсные контракты Порядок расчета вариационной маржиПорядок расчета вариационной маржи

- 43. Если в течение одной сессии участником была открыта и закрыта позиция, то вариационная маржа рассчитывается по

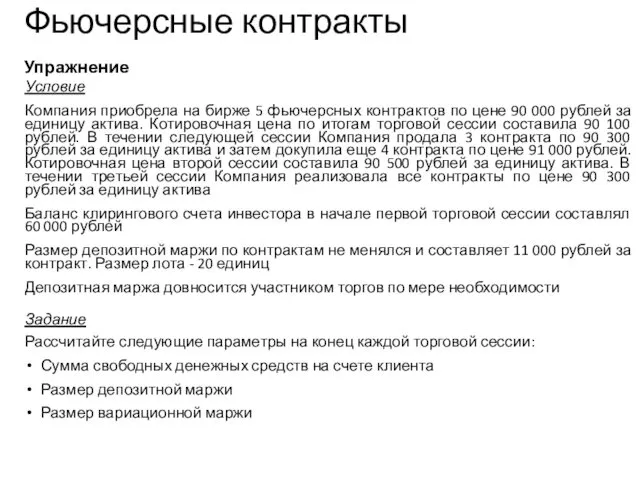

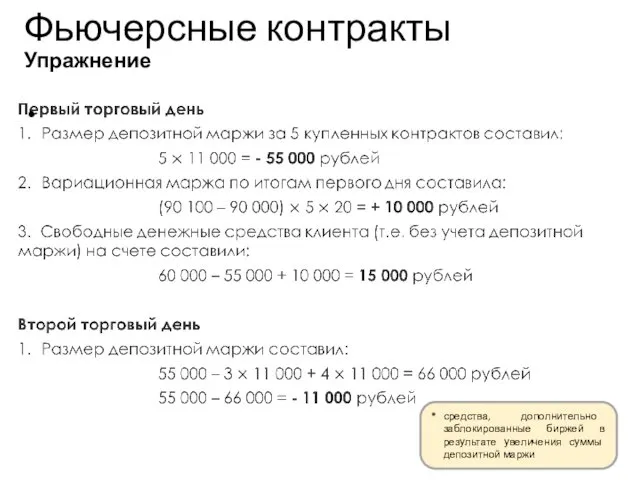

- 44. Фьючерсные контракты Порядок расчетов. Упражнение Упражнение Условие Компания приобрела на бирже 5 фьючерсных контрактов по цене

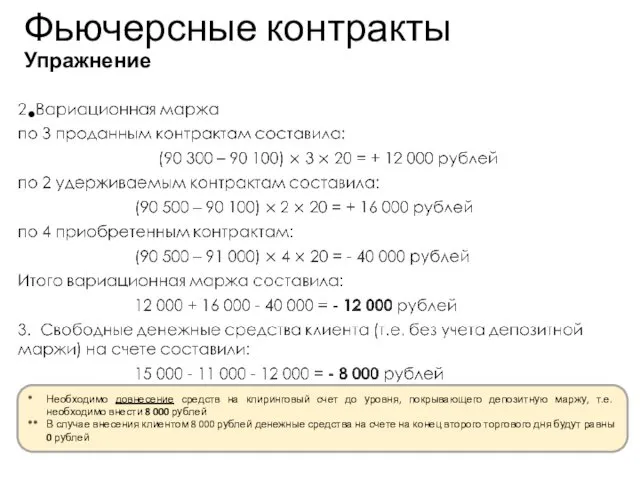

- 45. Фьючерсные контракты УпражнениеПорядок расчетов. Упражнение Учебный центр * средства, дополнительно заблокированные биржей в результате увеличения суммы

- 46. Фьючерсные контракты УпражнениеПорядок расчетов. Упражнение Учебный центр * Необходимо довнесение средств на клиринговый счет до уровня,

- 47. Третий торговый день Размер депозитной маржи составил: 0 рублей, так как все контракты были проданы 2.

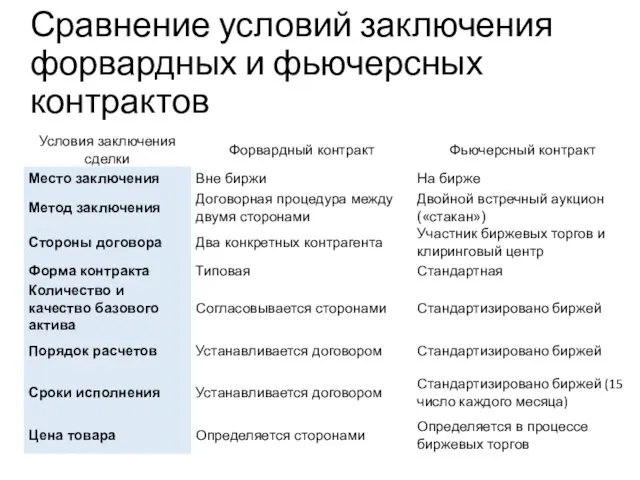

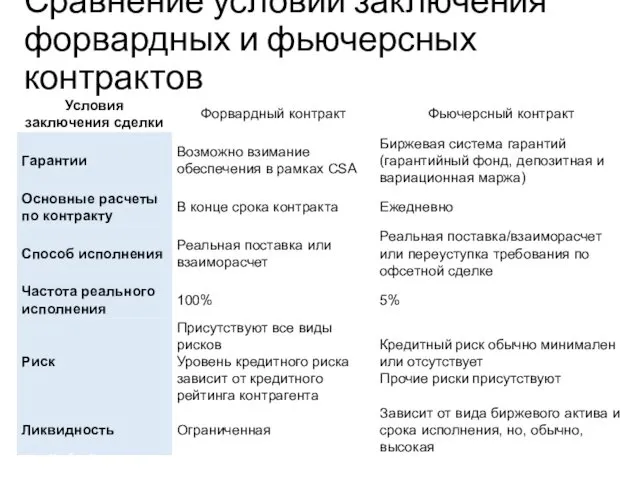

- 48. Сравнение условий заключения форвардных и фьючерсных контрактов Учебный центр

- 49. Сравнение условий заключения форвардных и фьючерсных контрактов Учебный центр

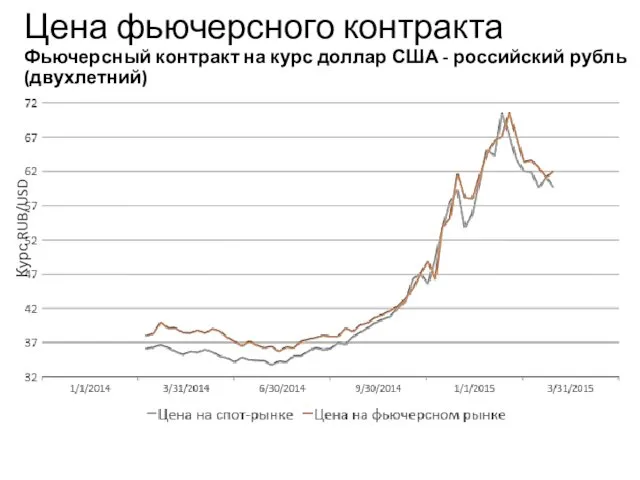

- 50. Цена фьючерсного контракта Фьючерсный контракт на курс доллар США - российский рубль (двухлетний) Курс RUB/USD Учебный

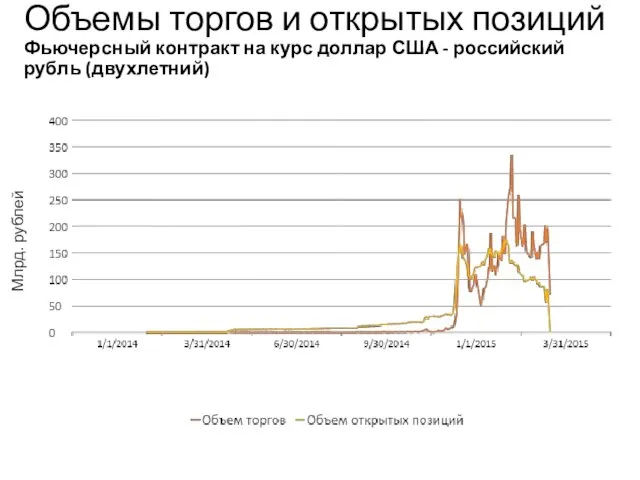

- 51. Объемы торгов и открытых позиций Фьючерсный контракт на курс доллар США - российский рубль (двухлетний) Млрд.

- 53. Скачать презентацию

Экономическая природа и основные виды ПФИ

Блок 1

Экономическая природа и основные виды ПФИ

Блок 1

Динамика мирового внебиржевого рынка ПФИ с учетом видов базовых активов (в

Динамика мирового внебиржевого рынка ПФИ с учетом видов базовых активов (в

Соотношение динамики объемов мирового рынка ПФИ и мирового ВВП (в трлн.

Соотношение динамики объемов мирового рынка ПФИ и мирового ВВП (в трлн.

Соотношение мирового биржевого и внебиржевого рынков ПФИ (в трлн долларов)

Соотношение мирового биржевого и внебиржевого рынков ПФИ (в трлн долларов)

Динамика мирового биржевого рынка ПФИ

(в трлн долларов)

Динамика мирового биржевого рынка ПФИ

(в трлн долларов)

Динамика среднедневных оборотов мирового биржевого рынка ПФИ с учетом вида базового

Динамика среднедневных оборотов мирового биржевого рынка ПФИ с учетом вида базового

Оборот российского внебиржевого рынка производных финансовых инструментов, в млн долларов США

Оборот российского внебиржевого рынка производных финансовых инструментов, в млн долларов США

Фьючерсные контракты

Экономическое понимание

Фьючерсный контракт (фьючерс, futures) – это стандартный договор

Фьючерсные контракты

Экономическое понимание

Фьючерсный контракт (фьючерс, futures) – это стандартный договор

Учебный центр

Фьючерсные контракты

Правовое понимание

При заключение фьючерсных контрактов обходимо учитывать ВСЕ

Учебный центр

Фьючерсные контракты

Правовое понимание

При заключение фьючерсных контрактов обходимо учитывать ВСЕ

Фьючерсные контракты

Спецификация

Фьючерсные контракты

Спецификация

Административная структура биржи

Административная структура биржи

Структура правовых взаимоотношений на бирже

Договор о совместной деятельности Биржи и Клирингового

Структура правовых взаимоотношений на бирже

Договор о совместной деятельности Биржи и Клирингового

Механизм заключения биржевых сделок

Механизм заключения биржевых сделок

Биржевые системы

Биржевые системы

Биржевые системы. (1/9)

Система участия в биржевых торгах

Торговые члены

Торговые члены

Биржевые системы. (1/9)

Система участия в биржевых торгах

Торговые члены

Торговые члены

Биржевые системы. (2/9)

Система участия в биржевых торгах

Биржевые системы. (2/9)

Система участия в биржевых торгах

Биржевые системы. (3/9)

Система клиринга и управления рисками

Биржевые системы. (3/9)

Система клиринга и управления рисками

Расчеты по Гарантийному фонду

Рассчитаем размер Гарантийного взноса при следующих условиях:

Расчеты по Гарантийному фонду

Рассчитаем размер Гарантийного взноса при следующих условиях:

Расчеты по позиции (1/4)

Позиция, или открытая позиция, - это совокупность прав

Расчеты по позиции (1/4)

Позиция, или открытая позиция, - это совокупность прав

Расчеты по позиции (2/4)

Нетто-позиция - определяется как разница между суммой всех

Расчеты по позиции (2/4)

Нетто-позиция - определяется как разница между суммой всех

Расчеты по позиции (3/4)

ПРИМЕР: Рассчитать открытые нетто- и брутто-позиции Клирингового члена,

Расчеты по позиции (3/4)

ПРИМЕР: Рассчитать открытые нетто- и брутто-позиции Клирингового члена,

Расчеты по позиции (4/4)

ОТВЕТ:

Нетто-позиция - 890 контрактов на покупку или

Расчеты по позиции (4/4)

ОТВЕТ:

Нетто-позиция - 890 контрактов на покупку или

Расчеты вариационной маржи (1/5)

Если Участником в течение сессии произведено открытие позиции,

Расчеты вариационной маржи (1/5)

Если Участником в течение сессии произведено открытие позиции,

Расчеты по позиции (2/5)

Если участником торгов в течение сессии не произведено

Расчеты по позиции (2/5)

Если участником торгов в течение сессии не произведено

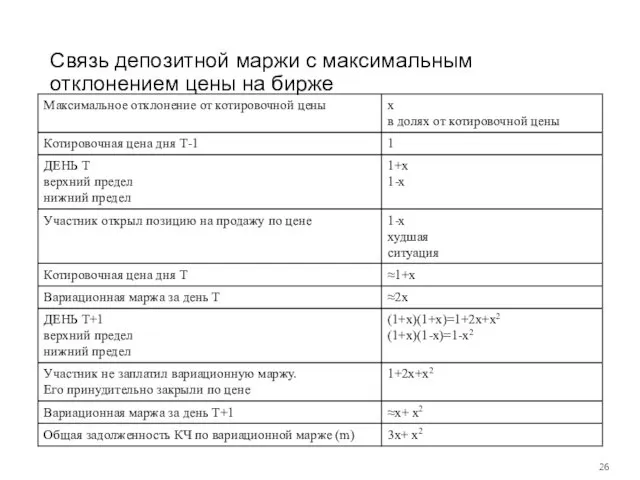

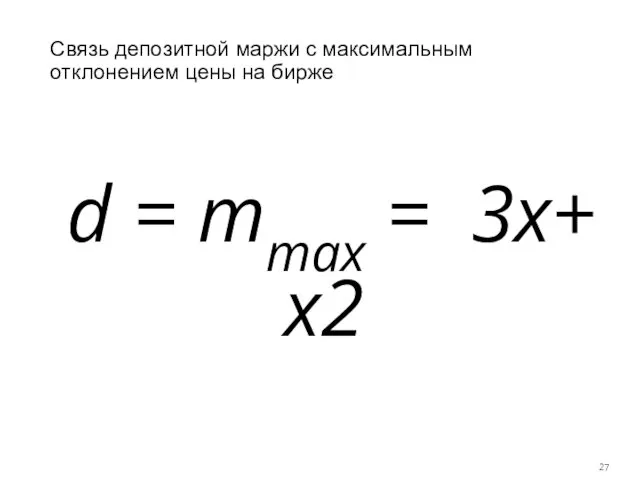

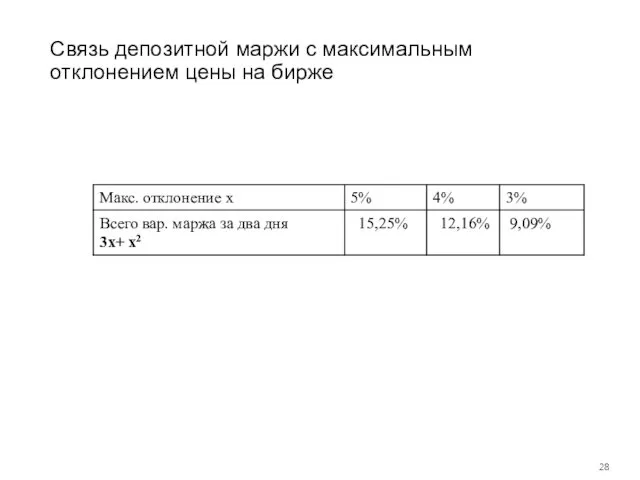

Cвязь депозитной маржи с максимальным отклонением цены на бирже

Cвязь депозитной маржи с максимальным отклонением цены на бирже

Cвязь депозитной маржи с максимальным отклонением цены на бирже

d = mmax

Cвязь депозитной маржи с максимальным отклонением цены на бирже

d = mmax

Cвязь депозитной маржи с максимальным отклонением цены на бирже

Cвязь депозитной маржи с максимальным отклонением цены на бирже

Биржевые системы. (9/9)

Клиринговая система

Биржевые системы. (9/9)

Клиринговая система

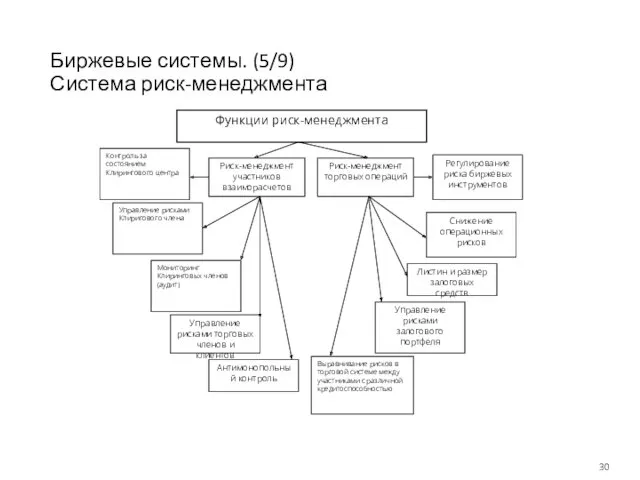

Биржевые системы. (5/9)

Система риск-менеджмента

Биржевые системы. (5/9)

Система риск-менеджмента

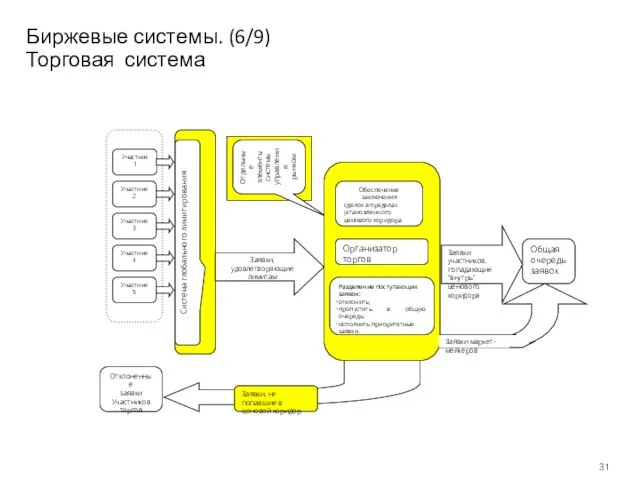

Биржевые системы. (6/9)

Торговая система

Система глобального лимитирования

Биржевые системы. (6/9)

Торговая система

Система глобального лимитирования

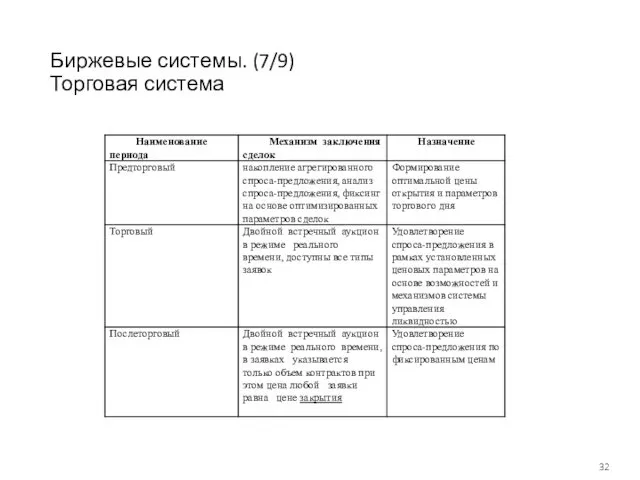

Биржевые системы. (7/9)

Торговая система

Биржевые системы. (7/9)

Торговая система

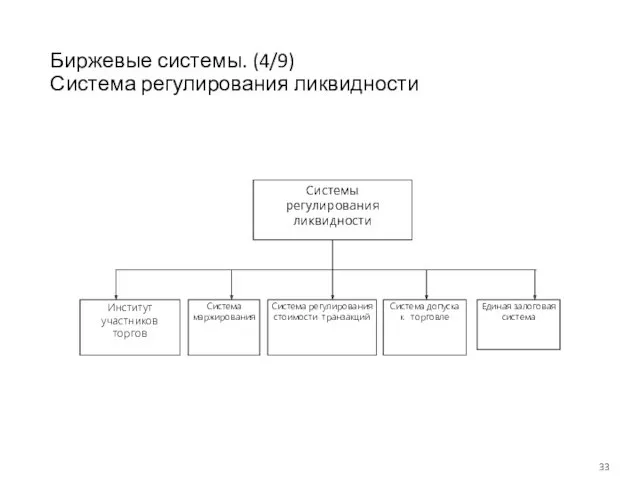

Биржевые системы. (4/9)

Система регулирования ликвидности

Биржевые системы. (4/9)

Система регулирования ликвидности

Биржевые системы. (8/9)

Информационная система

Биржевые системы. (8/9)

Информационная система

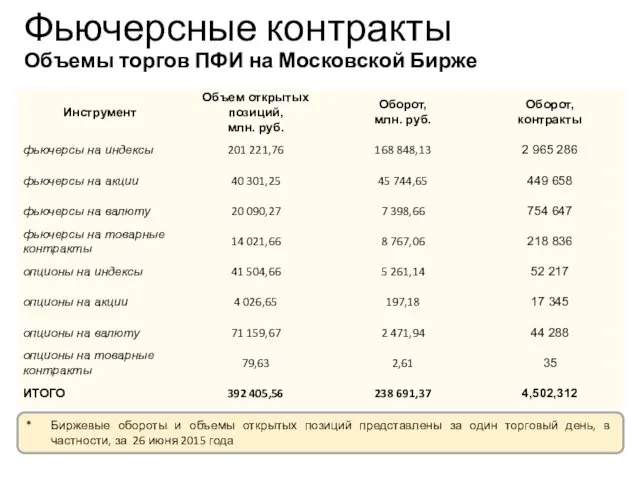

Фьючерсные контракты

Объемы торгов ПФИ на Московской Бирже

Учебный центр

* Биржевые обороты и

Фьючерсные контракты

Объемы торгов ПФИ на Московской Бирже

Учебный центр

* Биржевые обороты и

Учебный центр

Фьючерсные контракты

Объемы торгов ПФИ на Московской Бирже

* Биржевые обороты и

Учебный центр

Фьючерсные контракты

Объемы торгов ПФИ на Московской Бирже

* Биржевые обороты и

Фьючерсные контракты

Порядок расчетов. Депозитная маржа

Перед заключением биржевого контракта участник торгов

Фьючерсные контракты

Порядок расчетов. Депозитная маржа

Перед заключением биржевого контракта участник торгов

Фьючерсные контракты

Порядок расчетов. Пример

Участник торгов вносит на клиринговый счет 100 000

Фьючерсные контракты

Порядок расчетов. Пример

Участник торгов вносит на клиринговый счет 100 000

Фьючерсные контракты

Порядок расчетов. Вариационная маржа

По результатам клиринга биржа либо перечисляет

Фьючерсные контракты

Порядок расчетов. Вариационная маржа

По результатам клиринга биржа либо перечисляет

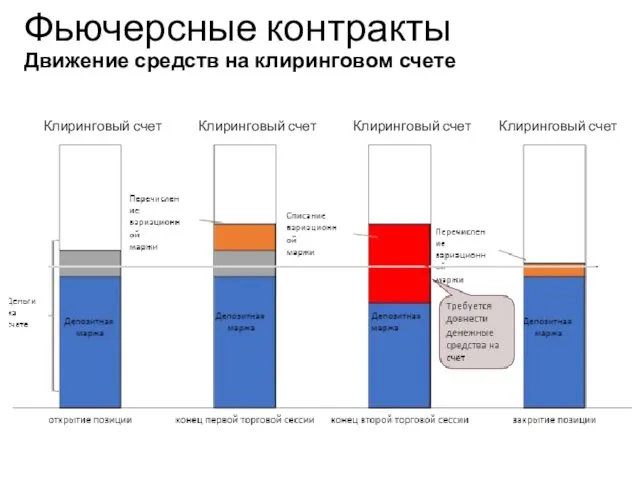

Фьючерсные контракты

Движение средств на клиринговом счете

Клиринговый счет

Клиринговый счет

Клиринговый счет

Клиринговый счет

Учебный

Фьючерсные контракты

Движение средств на клиринговом счете

Клиринговый счет

Клиринговый счет

Клиринговый счет

Клиринговый счет

Учебный

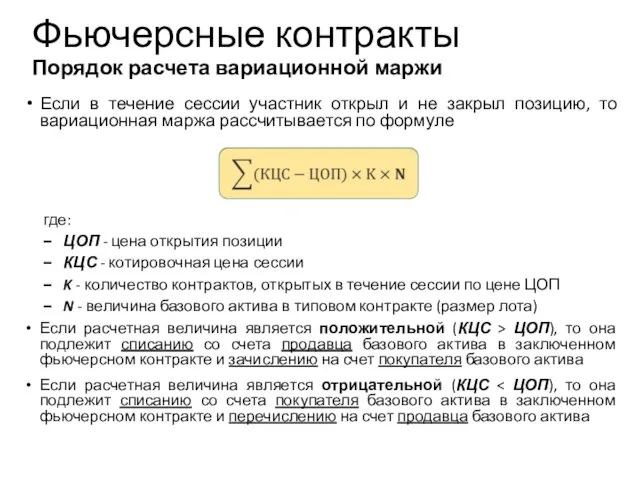

Если в течение сессии участник открыл и не закрыл позицию, то

Если в течение сессии участник открыл и не закрыл позицию, то

Учебный центр

Фьючерсные контракты

Порядок расчета вариационной маржиПорядок расчета вариационной маржи

Учебный центр

Фьючерсные контракты

Порядок расчета вариационной маржиПорядок расчета вариационной маржи

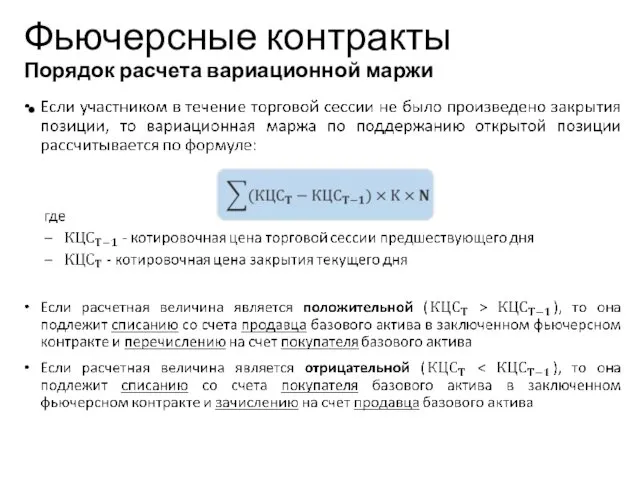

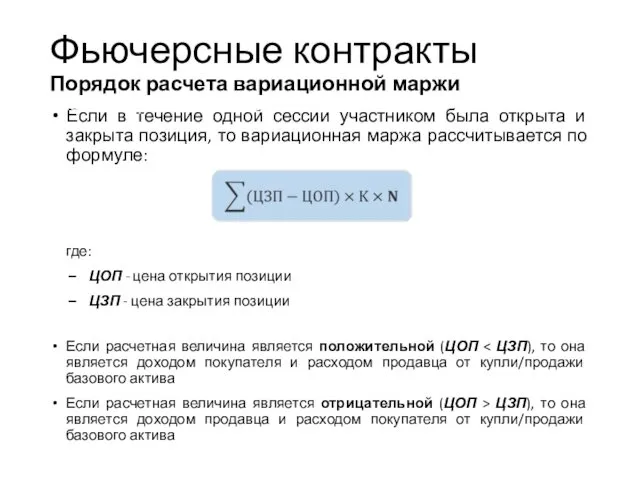

Если в течение одной сессии участником была открыта и закрыта позиция,

Если в течение одной сессии участником была открыта и закрыта позиция,

Фьючерсные контракты Порядок расчетов. Упражнение

Упражнение

Условие

Компания приобрела на бирже 5 фьючерсных контрактов

Фьючерсные контракты Порядок расчетов. Упражнение

Упражнение

Условие

Компания приобрела на бирже 5 фьючерсных контрактов

Фьючерсные контракты

УпражнениеПорядок расчетов. Упражнение

Учебный центр

* средства, дополнительно заблокированные биржей в результате

Фьючерсные контракты

УпражнениеПорядок расчетов. Упражнение

Учебный центр

* средства, дополнительно заблокированные биржей в результате

Фьючерсные контракты

УпражнениеПорядок расчетов. Упражнение

Учебный центр

* Необходимо довнесение средств на клиринговый счет

Фьючерсные контракты

УпражнениеПорядок расчетов. Упражнение

Учебный центр

* Необходимо довнесение средств на клиринговый счет

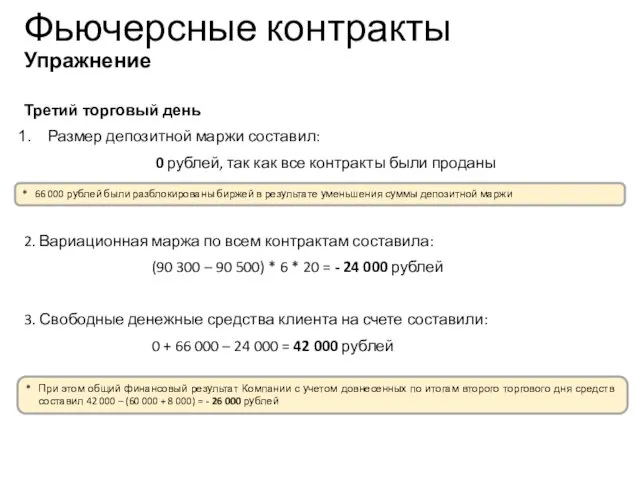

Третий торговый день

Размер депозитной маржи составил:

0 рублей, так как все

Третий торговый день

Размер депозитной маржи составил:

0 рублей, так как все

Сравнение условий заключения форвардных и фьючерсных контрактов

Учебный центр

Сравнение условий заключения форвардных и фьючерсных контрактов

Учебный центр

Сравнение условий заключения форвардных и фьючерсных контрактов

Учебный центр

Сравнение условий заключения форвардных и фьючерсных контрактов

Учебный центр

Цена фьючерсного контракта

Фьючерсный контракт на курс доллар США - российский рубль

Цена фьючерсного контракта Фьючерсный контракт на курс доллар США - российский рубль

Объемы торгов и открытых позиций

Фьючерсный контракт на курс доллар США -

Объемы торгов и открытых позиций Фьючерсный контракт на курс доллар США -

Подарок дорогому дяде

Подарок дорогому дяде презентация А. С. Пушкин 2 часть для начальной школы 3 класс

презентация А. С. Пушкин 2 часть для начальной школы 3 класс Валентин Петрович Катаев, повесть Сын полка

Валентин Петрович Катаев, повесть Сын полка Физика и Великая отечественная война

Физика и Великая отечественная война Ustanovlenie_kontakta_otredaktirovannaya_versia

Ustanovlenie_kontakta_otredaktirovannaya_versia Презентация Школы раннего развития

Презентация Школы раннего развития Tour of the Red Square

Tour of the Red Square Язык программирования Programming language

Язык программирования Programming language Разработка и обоснование нового туристского маршрута: Тверская область, Торжок

Разработка и обоснование нового туристского маршрута: Тверская область, Торжок Системне програмування

Системне програмування Решение уравнений с одной переменной

Решение уравнений с одной переменной Первая мировая война

Первая мировая война Intel Core I7 негізіндегі компьютерлік архитектура

Intel Core I7 негізіндегі компьютерлік архитектура Элементы гидравлического привода

Элементы гидравлического привода Петербургские повести Н. В. Гоголя. Образ маленького человека

Петербургские повести Н. В. Гоголя. Образ маленького человека Токовые направленные защиты

Токовые направленные защиты Метод близнецов - первый экспериментальный метод в психогенетике

Метод близнецов - первый экспериментальный метод в психогенетике Литература Древнего Рима периода распада полиса (конец II века до н.э. - 30-е годы до н.э.)

Литература Древнего Рима периода распада полиса (конец II века до н.э. - 30-е годы до н.э.) Массовая доля вещества в растворе

Массовая доля вещества в растворе Soap Bubbles. Каталог мыла ручной работы

Soap Bubbles. Каталог мыла ручной работы 20230725_osobennosti_resheniya_zadaniya_no_19

20230725_osobennosti_resheniya_zadaniya_no_19 Обособленные определения

Обособленные определения Варианты ИМДО

Варианты ИМДО Нормы и режим питания. Нарушение обмена веществ

Нормы и режим питания. Нарушение обмена веществ КапиталСтроиПроект. Жилом комплекс по ул. Карпова в Зареченском районе г. Тулы

КапиталСтроиПроект. Жилом комплекс по ул. Карпова в Зареченском районе г. Тулы Биохимическая гипотеза возникновения жизни на земле

Биохимическая гипотеза возникновения жизни на земле Артикуляционная гимнастика

Артикуляционная гимнастика Экология в производстве полимербетона

Экология в производстве полимербетона