- Экономический анализ, его сущность, роль и значение

Содержание

- 2. Под анализом понимается сила способ познания предметов и явлений окружающей среды, основанный на расчленении целого на

- 3. Общетеоретический экономический анализ изучает экономические явления и процессы на макроуровне (на государственном уровне национальной экономики и

- 4. Требования и условия становления АХД Во-первых, это удовлетворение практической потребности - управлять сложными экономическими процессами, принимать

- 5. Предметом АХД являются причинно-следственные связи экономических явлений и процессов. Объектами АХД являются экономические результаты хозяйственной деятельности.

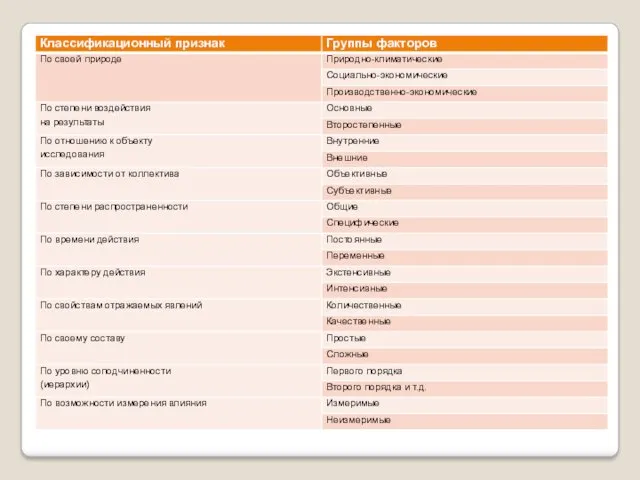

- 6. АХД классифицируется по различным признакам по отраслевому - отраслевой - межотраслевой по признаку времени - предварительный

- 7. Функции АХД в системе других прикладных экономических наук. 1. Изучение характера действия экономических законов, установление закономерностей

- 8. Резервы – неиспользованные возможности снижения текущих и будущих затрат ресурсов при данном уровне развития производительных сил

- 9. Экономический анализ базируется на системе экономической информации, которая лежит в основе оптимальных управленческих решений. Система экономической

- 10. Экономический анализ базируется на системе экономической информации, которая лежит в основе оптимальных управленческих решений. Система экономической

- 11. Учетные источники информации в АХД: - данные бухгалтерского учета и отчетности (70%); - данные статистического учета

- 12. В процессе экономического анализа хозяйственной деятельности постоянно приходится иметь дело с системой показателей, их подразделяют на

- 13. Под факторным анализом понимается методика комплексного и системного изучения воздействия факторов на величину результативных показателей. Основные

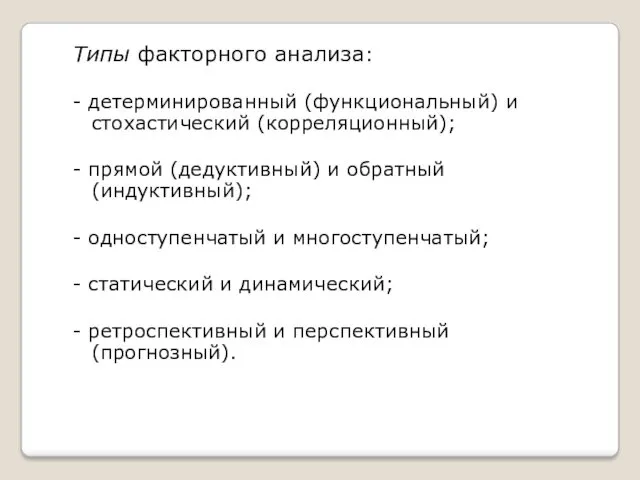

- 15. Типы факторного анализа: - детерминированный (функциональный) и стохастический (корреляционный); - прямой (дедуктивный) и обратный (индуктивный); -

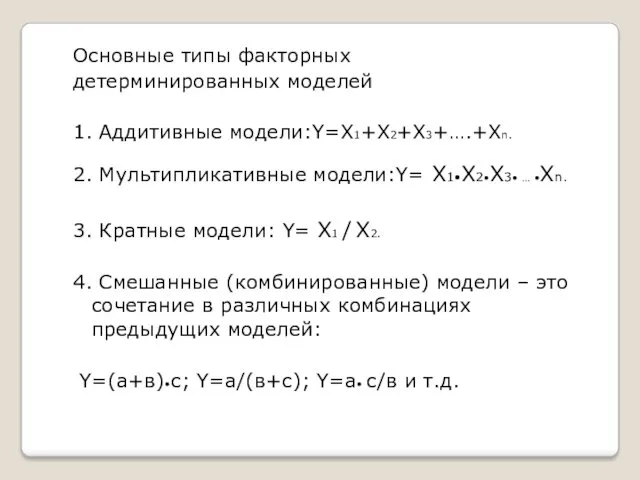

- 16. Основные типы факторных детерминированных моделей 1. Аддитивные модели:Y=Х1+Х2+Х3+….+Хn. 2. Мультипликативные модели:Y= Х1•Х2•Х3• … •Хn. 3. Кратные

- 17. СПОСОБЫ ОБРАБОТКИ ИНФОРМАЦИИ - способ сравнения; - способы приведения показателей в сопоставимый вид; - использование абсолютных,

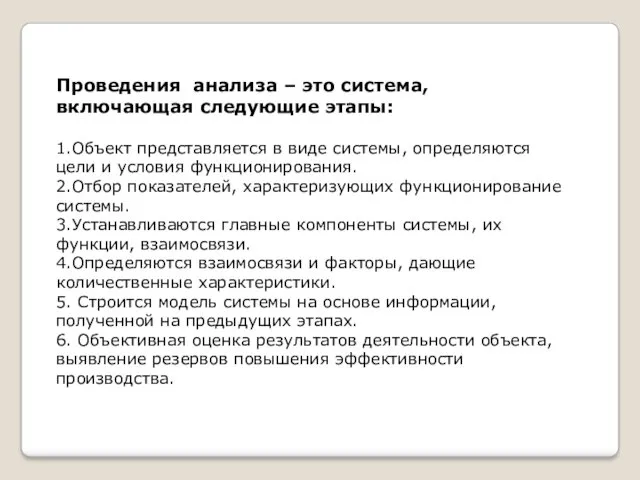

- 19. Проведения анализа – это система, включающая следующие этапы: 1.Объект представляется в виде системы, определяются цели и

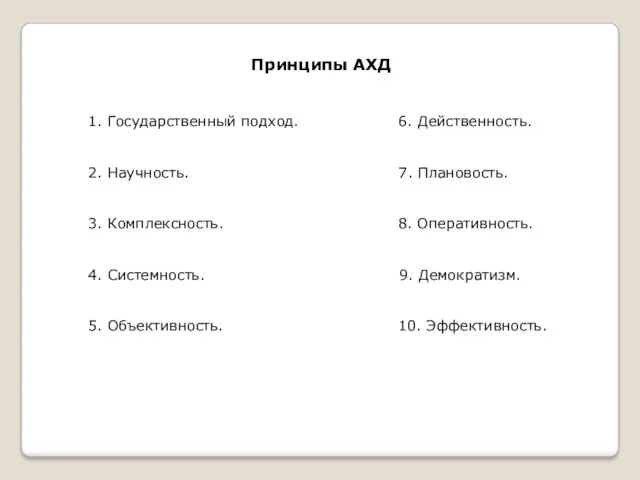

- 20. Принципы АХД 1. Государственный подход. 6. Действенность. 2. Научность. 7. Плановость. 3. Комплексность. 8. Оперативность. 4.

- 22. Скачать презентацию

Под анализом понимается сила способ познания предметов и явлений окружающей среды,

Под анализом понимается сила способ познания предметов и явлений окружающей среды,

Общетеоретический экономический анализ изучает экономические явления и процессы на макроуровне

(на

Общетеоретический экономический анализ изучает экономические явления и процессы на макроуровне

(на

Требования и условия становления АХД

Во-первых, это удовлетворение практической потребности - управлять

Требования и условия становления АХД

Во-первых, это удовлетворение практической потребности - управлять

Предметом АХД являются причинно-следственные связи экономических явлений и процессов.

Объектами АХД являются

Объектами АХД являются

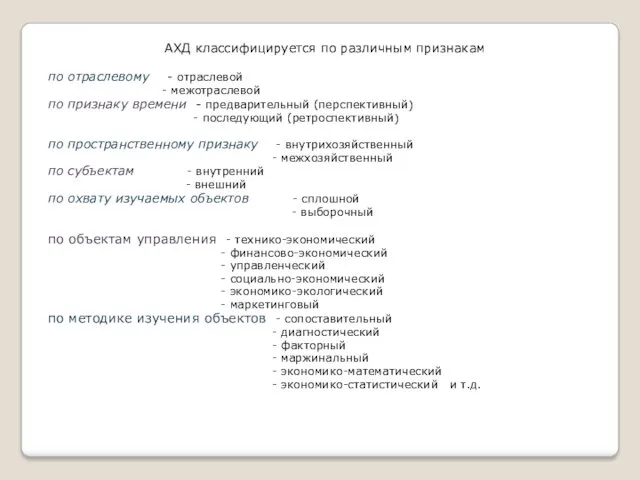

АХД классифицируется по различным признакам

по отраслевому - отраслевой

- межотраслевой

по

АХД классифицируется по различным признакам

по отраслевому - отраслевой

- межотраслевой

по

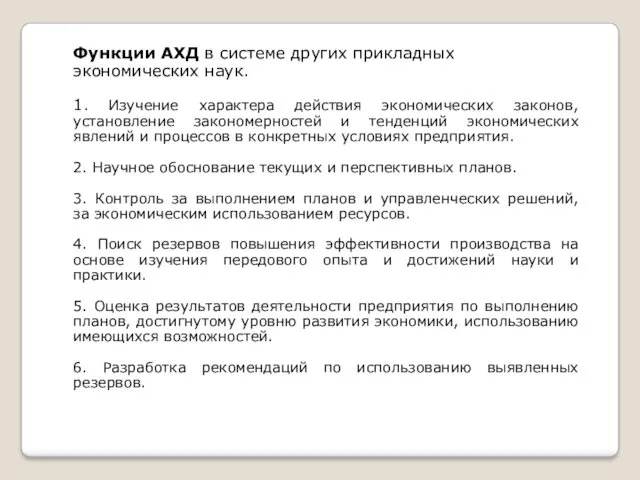

Функции АХД в системе других прикладных экономических наук.

1. Изучение характера действия

Функции АХД в системе других прикладных экономических наук.

1. Изучение характера действия

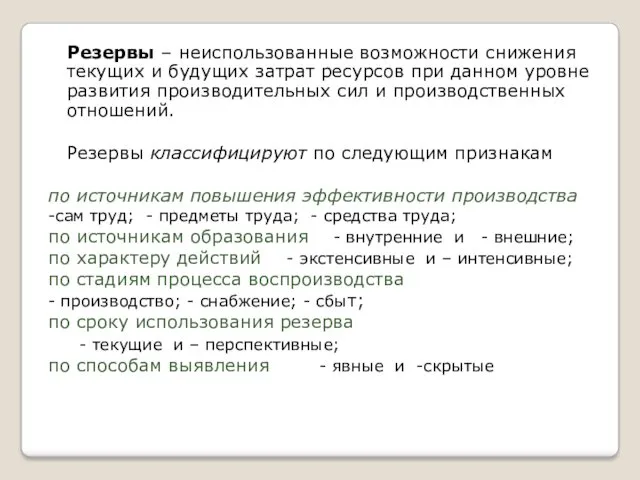

Резервы – неиспользованные возможности снижения текущих и будущих затрат ресурсов

Резервы – неиспользованные возможности снижения текущих и будущих затрат ресурсов

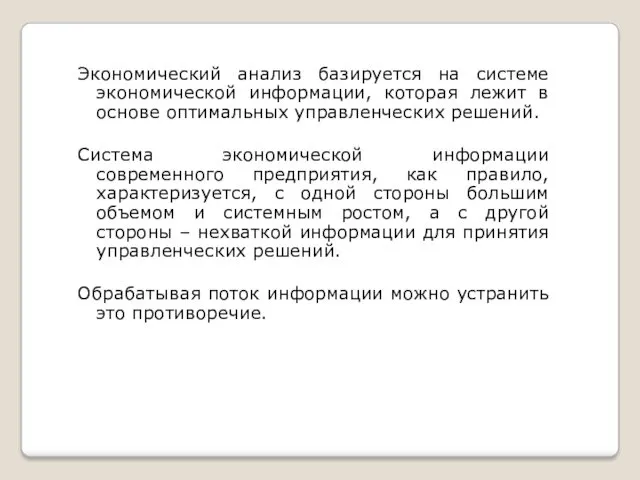

Экономический анализ базируется на системе экономической информации, которая лежит в основе

Экономический анализ базируется на системе экономической информации, которая лежит в основе

Учетные источники информации в АХД:

- данные бухгалтерского учета и отчетности (70%);

-

Учетные источники информации в АХД:

- данные бухгалтерского учета и отчетности (70%);

-

В процессе экономического анализа хозяйственной деятельности постоянно приходится иметь дело

В процессе экономического анализа хозяйственной деятельности постоянно приходится иметь дело

Под факторным анализом понимается методика комплексного и системного изучения воздействия

Под факторным анализом понимается методика комплексного и системного изучения воздействия

Типы факторного анализа:

- детерминированный (функциональный) и стохастический (корреляционный);

- прямой (дедуктивный) и

Типы факторного анализа:

- детерминированный (функциональный) и стохастический (корреляционный);

- прямой (дедуктивный) и

Основные типы факторных

детерминированных моделей

1. Аддитивные модели:Y=Х1+Х2+Х3+….+Хn.

2. Мультипликативные модели:Y= Х1•Х2•Х3• …

Основные типы факторных

детерминированных моделей

1. Аддитивные модели:Y=Х1+Х2+Х3+….+Хn.

2. Мультипликативные модели:Y= Х1•Х2•Х3• …

СПОСОБЫ ОБРАБОТКИ ИНФОРМАЦИИ

- способ сравнения;

- способы приведения показателей в сопоставимый вид;

-

СПОСОБЫ ОБРАБОТКИ ИНФОРМАЦИИ

- способ сравнения;

- способы приведения показателей в сопоставимый вид;

-

Проведения анализа – это система, включающая следующие этапы:

1.Объект представляется в

1.Объект представляется в

Принципы АХД

1. Государственный подход. 6. Действенность.

2. Научность. 7. Плановость.

3. Комплексность. 8.

Принципы АХД

1. Государственный подход. 6. Действенность.

2. Научность. 7. Плановость.

3. Комплексность. 8.

Idioms. Идиомы

Idioms. Идиомы Вьетнам

Вьетнам People

People Стандартизация и сертификация

Стандартизация и сертификация Конденсаторы. Обозначения и виды конденсаторов

Конденсаторы. Обозначения и виды конденсаторов Компания ТД Мегаполис

Компания ТД Мегаполис Тип плоские черви. Биология, 7 класс

Тип плоские черви. Биология, 7 класс Рецидивна злочинність

Рецидивна злочинність Перевозка живых грузов. Транспортировка животных

Перевозка живых грузов. Транспортировка животных Сборка игрового ПК

Сборка игрового ПК Площади параллелограмма, треугольника и трапеции

Площади параллелограмма, треугольника и трапеции Разнообразие животных

Разнообразие животных Портфолио воспитателя

Портфолио воспитателя Правовое регулирование наследования по завещанию в российском гражанском праве

Правовое регулирование наследования по завещанию в российском гражанском праве Виртуальное путешествие на уроке

Виртуальное путешествие на уроке Информация Об итогах Градостроительного совета от 19.04.2018 г.

Информация Об итогах Градостроительного совета от 19.04.2018 г. Галогены

Галогены Сортировка и поиск данных в электронных таблицах

Сортировка и поиск данных в электронных таблицах Общие сведения о газотурбинных двигателях (ГТД)

Общие сведения о газотурбинных двигателях (ГТД) Витамин С в сокосодержащих продуктах

Витамин С в сокосодержащих продуктах Визитная карточка

Визитная карточка Способы заработка в интернете

Способы заработка в интернете Что наша жизнь?... Игра Сто к одному

Что наша жизнь?... Игра Сто к одному Архтектура персонального компьютера

Архтектура персонального компьютера Мифы выбора профессии

Мифы выбора профессии Венозный тромбоз. Тромбоэмболические осложнения

Венозный тромбоз. Тромбоэмболические осложнения Лекция 3. Постоянные нагрузки на поперечную раму

Лекция 3. Постоянные нагрузки на поперечную раму Таргетная терапия РМЖ

Таргетная терапия РМЖ