- Этика аудиторов

Содержание

- 2. Этика аудитора - это система норм нравственного поведения аудитора, аудиторской организации при проведении аудита, оказания услуг

- 3. Соблюдение этических норм профессионального поведения гарантируется высокими моральными качествами и профессиональной ответственностью аудиторов, объективной необходимостью поддержать

- 4. Нарушители этических норм профессионального поведения проявляют неуважение ко всему аудиторскому сообществу и наносят ему моральный и

- 5. Каждый аудитор подвергшийся критике, имеет право на объективное публичное расследование допущенных отступлений от норм, предусмотренных настоящим

- 6. Кодексы профессиональной этики аудиторов Внутренний Национальный Международный

- 7. Аудиторы обязаны придерживаться общечеловеческих моральных правил и нравственных норм в своих поступках и решениях, жить и

- 8. Общественные интересы аудитора Внешний аудитор обязан действовать в интересах всех пользователей бухгалтерской отчетности Защищая интересы клиента

- 9. Аудитор обязан соблюдать следующие основные принципы поведения Честность Объективность и внимательность Конфиденциальность Независимость Профессиональная компетентность

- 10. Объективность аудитора Оказывая услуги аудиторы обязаны объективно рассматривать все ситуации и факты. Аудитору следует избегать взаимоотношений

- 11. Внимательность аудитора Аудиторы должны внимательно относится к своим обязанностям Соблюдать утвержденные аудиторские стандарты Адекватно планировать и

- 12. Честность аудитора Аудитор должен действовать открыто и честно во всех профессиональных и деловых взаимоотношениях. Принцип честности

- 13. Профессиональная компетентность аудитора 1 Аудитор обязан воздерживаться от оказания профессиональных услуг, выходящих за пределы его профессиональной

- 14. Конфиденциальность Аудитор обязан сохранять в тайне конфиденциальную информацию о делах клиента Аудитор не должен использовать конфиденциальную

- 15. Независимость аудитора Аудиторы обязаны отказываться от оказания профессиональных услуг, если имеются обоснованные сомнения в их независимости

- 16. В заключении или другом документе, составленном в результате оказанных профессиональных услуг, аудитор обязан сознательно и без

- 17. основные обстоятельства, наносящие ущерб независимости аудитора предстоящие судебные дела; финансовое участие аудитора в делах организации клиента;

- 18. По обстоятельствам независимость считается нарушенной, если они возникли, продолжали существовать или были прекращены в периоде, за

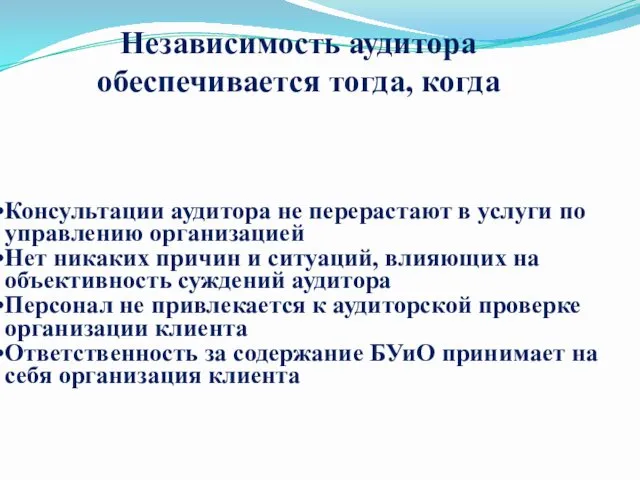

- 19. Независимость аудитора обеспечивается тогда, когда Консультации аудитора не перерастают в услуги по управлению организацией Нет никаких

- 21. Скачать презентацию

Этика аудитора - это система норм нравственного поведения аудитора, аудиторской организации

Этика аудитора - это система норм нравственного поведения аудитора, аудиторской организации

Соблюдение этических норм профессионального поведения гарантируется высокими моральными качествами и профессиональной

Соблюдение этических норм профессионального поведения гарантируется высокими моральными качествами и профессиональной

Нарушители этических норм профессионального поведения проявляют неуважение ко всему аудиторскому сообществу

Нарушители этических норм профессионального поведения проявляют неуважение ко всему аудиторскому сообществу

Каждый аудитор подвергшийся критике, имеет право на объективное публичное

Каждый аудитор подвергшийся критике, имеет право на объективное публичное

Кодексы профессиональной этики аудиторов

Внутренний

Национальный

Международный

Кодексы профессиональной этики аудиторов

Внутренний

Национальный

Международный

Аудиторы обязаны придерживаться общечеловеческих моральных правил и нравственных норм в своих

Аудиторы обязаны придерживаться общечеловеческих моральных правил и нравственных норм в своих

Общественные интересы аудитора

Внешний аудитор обязан действовать в интересах всех пользователей бухгалтерской

Общественные интересы аудитора

Внешний аудитор обязан действовать в интересах всех пользователей бухгалтерской

Аудитор обязан соблюдать следующие основные принципы поведения

Честность

Объективность и внимательность

Конфиденциальность

Независимость

Профессиональная компетентность

Аудитор обязан соблюдать следующие основные принципы поведения

Честность

Объективность и внимательность

Конфиденциальность

Независимость

Профессиональная компетентность

Объективность аудитора

Оказывая услуги аудиторы обязаны объективно рассматривать все ситуации и факты.

Аудитору

Объективность аудитора

Оказывая услуги аудиторы обязаны объективно рассматривать все ситуации и факты.

Аудитору

Внимательность аудитора

Аудиторы должны внимательно относится к своим обязанностям

Соблюдать утвержденные аудиторские стандарты

Адекватно

Внимательность аудитора

Аудиторы должны внимательно относится к своим обязанностям

Соблюдать утвержденные аудиторские стандарты

Адекватно

Честность аудитора

Аудитор должен действовать открыто и честно во всех профессиональных и

Честность аудитора

Аудитор должен действовать открыто и честно во всех профессиональных и

Профессиональная компетентность аудитора

1

Аудитор обязан воздерживаться от оказания профессиональных услуг, выходящих за

Профессиональная компетентность аудитора

1

Аудитор обязан воздерживаться от оказания профессиональных услуг, выходящих за

Конфиденциальность

Аудитор обязан сохранять в тайне конфиденциальную информацию о делах клиента

Аудитор не

Конфиденциальность

Аудитор обязан сохранять в тайне конфиденциальную информацию о делах клиента

Аудитор не

Независимость аудитора

Аудиторы обязаны отказываться от оказания профессиональных услуг, если имеются обоснованные

Независимость аудитора

Аудиторы обязаны отказываться от оказания профессиональных услуг, если имеются обоснованные

В заключении или другом документе, составленном в результате оказанных профессиональных услуг,

В заключении или другом документе, составленном в результате оказанных профессиональных услуг,

основные обстоятельства, наносящие ущерб независимости аудитора

предстоящие судебные дела;

финансовое участие

основные обстоятельства, наносящие ущерб независимости аудитора

предстоящие судебные дела;

финансовое участие

По обстоятельствам независимость считается нарушенной, если они возникли, продолжали существовать или

По обстоятельствам независимость считается нарушенной, если они возникли, продолжали существовать или

Независимость аудитора обеспечивается тогда, когда

Консультации аудитора не перерастают в услуги по

Независимость аудитора обеспечивается тогда, когда

Консультации аудитора не перерастают в услуги по

Ұрықтың құрсақ ішілік дамуының тежелуі және жүктілікті жүргізу ерекшеліктері

Ұрықтың құрсақ ішілік дамуының тежелуі және жүктілікті жүргізу ерекшеліктері Творческий проект Приключения у новогодней елки

Творческий проект Приключения у новогодней елки Сенім дегеніміз не? Евр 11:1-2

Сенім дегеніміз не? Евр 11:1-2 мама

мама Профилактика виктимного поведения у обучающихся группы риска

Профилактика виктимного поведения у обучающихся группы риска Принципы построения отказоустойчивых информационных систем (ИС)

Принципы построения отказоустойчивых информационных систем (ИС) Циклические алгоритмы

Циклические алгоритмы Шаблон СГУ

Шаблон СГУ Библейские сказания. История Древнего мира

Библейские сказания. История Древнего мира Основы физиологии труда и комфортные условия жизнедеятельности

Основы физиологии труда и комфортные условия жизнедеятельности Новая линейка продуктов Micellife

Новая линейка продуктов Micellife Вода на земле

Вода на земле Внеурочная деятельность в 1 классе. Урок здоровья. Тема Наше здоровье

Внеурочная деятельность в 1 классе. Урок здоровья. Тема Наше здоровье A l’école

A l’école Акустика. Защита от шума. Акустическая перегородка. Материал на основе стеклянного штапельного волокна для звукоизоляции

Акустика. Защита от шума. Акустическая перегородка. Материал на основе стеклянного штапельного волокна для звукоизоляции Повышение эффективности работы компрессорной станции Еты - Пуровского месторождения

Повышение эффективности работы компрессорной станции Еты - Пуровского месторождения Люби и знай свой край родной

Люби и знай свой край родной Урок, география 6 класс Озера (ФГОС)

Урок, география 6 класс Озера (ФГОС) Презентация Мы - за здоровый образ жизни для проведения игры Поле чудес на внеурочной деятельности Здоровей-ка

Презентация Мы - за здоровый образ жизни для проведения игры Поле чудес на внеурочной деятельности Здоровей-ка Графические диктанты (Рисование по клеточкам) детям от 5 – 10 лет

Графические диктанты (Рисование по клеточкам) детям от 5 – 10 лет Беременность и роды при резус-несовместимости крови матери и плода

Беременность и роды при резус-несовместимости крови матери и плода Сервисный тренинг EXD06 Телефонный пакет rSAP Phaeton Телефонный пакет Touaregl

Сервисный тренинг EXD06 Телефонный пакет rSAP Phaeton Телефонный пакет Touaregl Изготовление ватных игрушек

Изготовление ватных игрушек Разработка рекомендаций по использованию солнечных батарей в условиях Республики Марий Эл

Разработка рекомендаций по использованию солнечных батарей в условиях Республики Марий Эл Общие сведения о полупроводниковых диодах (ППД)

Общие сведения о полупроводниковых диодах (ППД) Профилактика суицидальных тенденций среди несовершеннолетних в условиях урочной и внеурочной деятельности

Профилактика суицидальных тенденций среди несовершеннолетних в условиях урочной и внеурочной деятельности С Юбилеем, Любимый муж и папа!!!

С Юбилеем, Любимый муж и папа!!! Обобщающий урок по теме Африка. География. 7 класс

Обобщающий урок по теме Африка. География. 7 класс