- Федеральный стандарт оценки ФСО-9. Оценка для целей залога

Содержание

- 2. Информация о ведущих

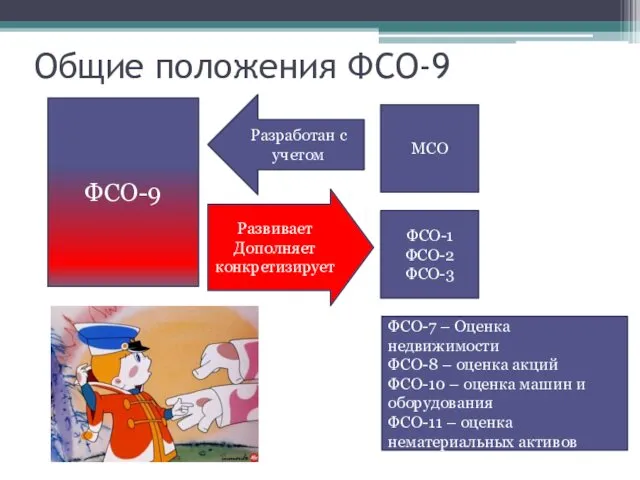

- 3. Общие положения ФСО-9 ФСО-9 ФСО-1 ФСО-2 ФСО-3 МСО ФСО-7 – Оценка недвижимости ФСО-8 – оценка акций

- 4. Общие положения ФСО-9 ФСО-9 определяет требования к проведению оценки объекта являющегося предметом залога планируемого передаче в

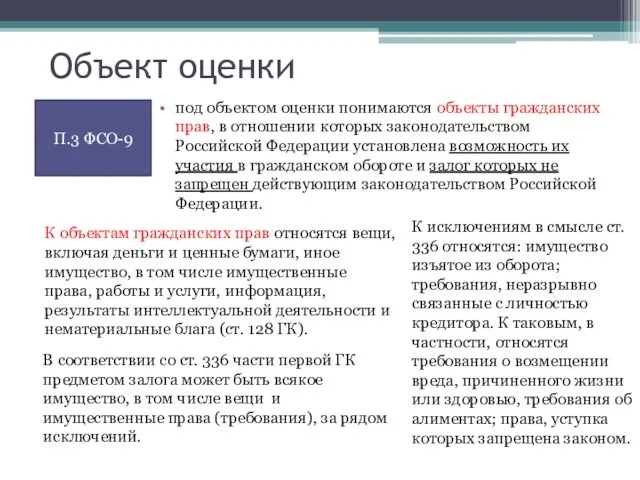

- 5. Объект оценки под объектом оценки понимаются объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена

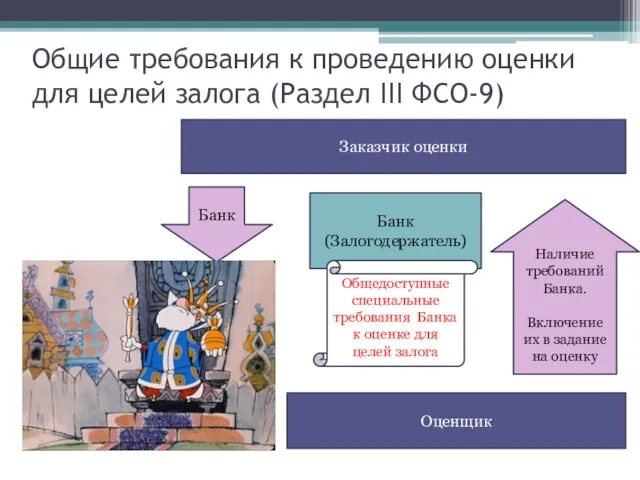

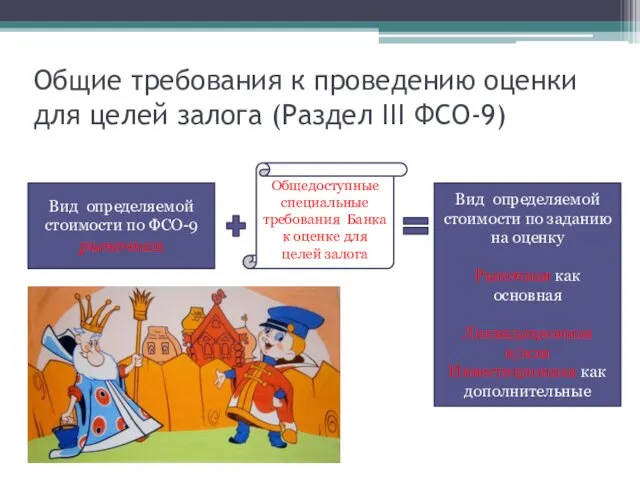

- 6. Общие требования к проведению оценки для целей залога (Раздел III ФСО-9) Банк (Залогодержатель) Оценщик Общедоступные специальные

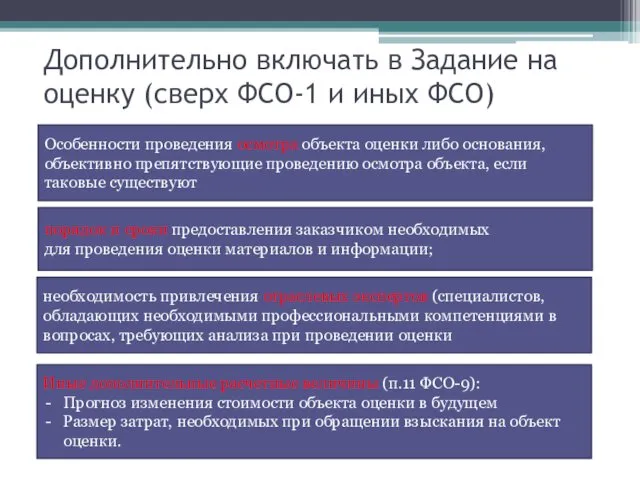

- 7. Дополнительно включать в Задание на оценку (сверх ФСО-1 и иных ФСО) порядок и сроки предоставления заказчиком

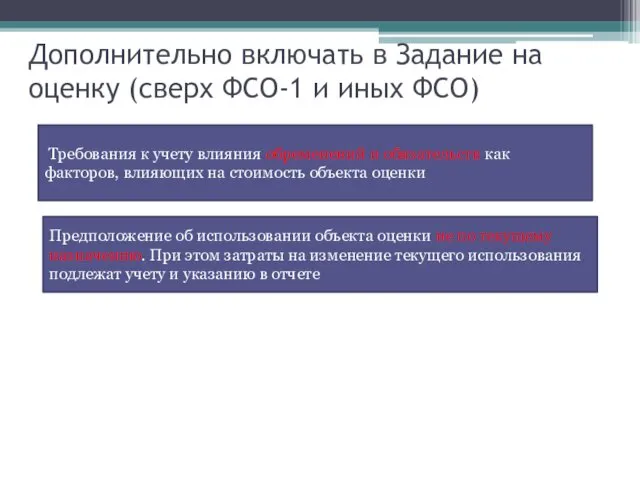

- 8. Дополнительно включать в Задание на оценку (сверх ФСО-1 и иных ФСО) Требования к учету влияния обременений

- 9. Общие требования к проведению оценки для целей залога (Раздел III ФСО-9) Общедоступные специальные требования Банка к

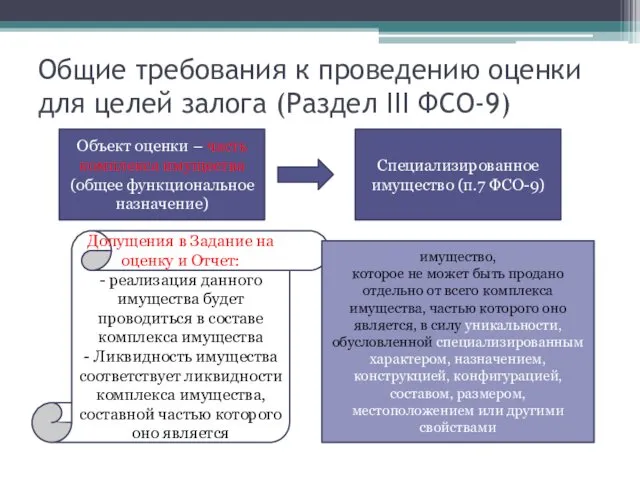

- 10. Общие требования к проведению оценки для целей залога (Раздел III ФСО-9) Объект оценки – комплекс имущества

- 11. Общие требования к проведению оценки для целей залога (Раздел III ФСО-9) Объект оценки – часть комплекса

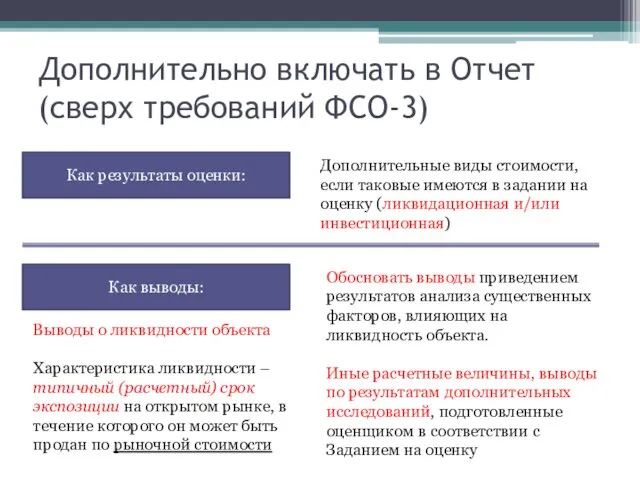

- 12. Дополнительно включать в Отчет (сверх требований ФСО-3) Дополнительные виды стоимости, если таковые имеются в задании на

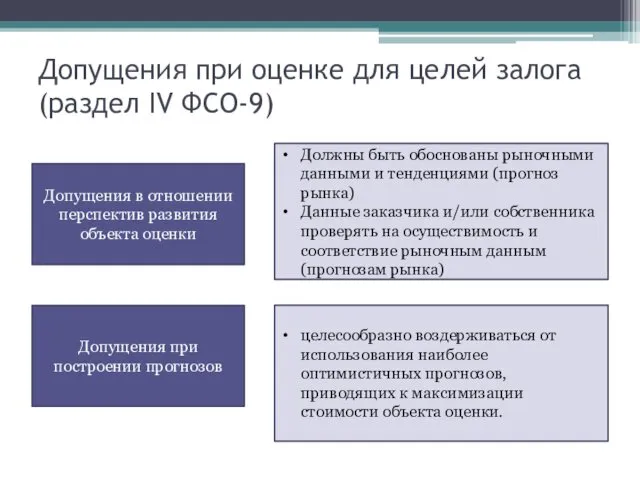

- 13. Допущения при оценке для целей залога (раздел IV ФСО-9) Допущения в отношении перспектив развития объекта оценки

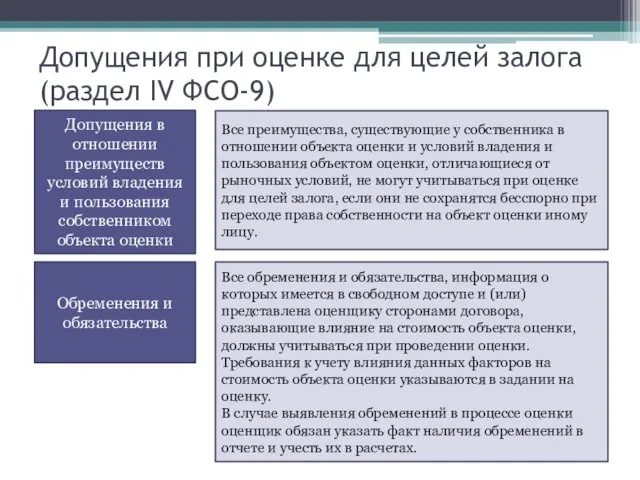

- 14. Допущения при оценке для целей залога (раздел IV ФСО-9) Допущения в отношении преимуществ условий владения и

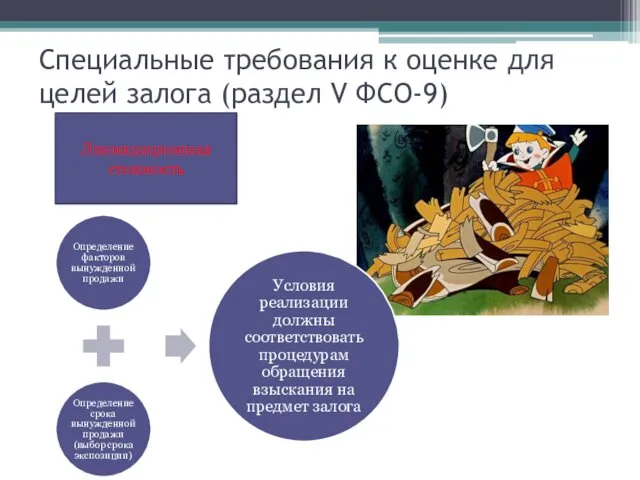

- 15. Специальные требования к оценке для целей залога (раздел V ФСО-9) Ликвидационная стоимость

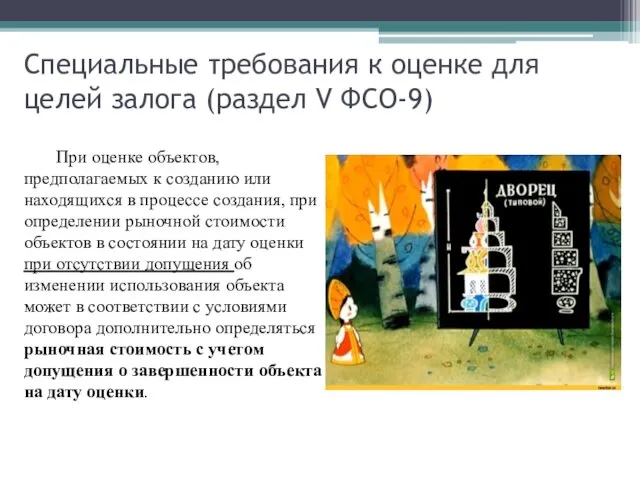

- 16. Специальные требования к оценке для целей залога (раздел V ФСО-9) При оценке объектов, предполагаемых к созданию

- 18. Скачать презентацию

Информация о ведущих

Информация о ведущих

Общие положения ФСО-9

ФСО-9

ФСО-1

ФСО-2

ФСО-3

МСО

ФСО-7 – Оценка недвижимости

ФСО-8 – оценка акций

ФСО-10 – оценка

Общие положения ФСО-9

ФСО-9

ФСО-1

ФСО-2

ФСО-3

МСО

ФСО-7 – Оценка недвижимости

ФСО-8 – оценка акций

ФСО-10 – оценка

Общие положения ФСО-9

ФСО-9

определяет требования к проведению оценки объекта

являющегося

предметом залога

планируемого

передаче в

Общие положения ФСО-9

ФСО-9

определяет требования к проведению оценки объекта

являющегося

предметом залога

планируемого

передаче в

Объект оценки

под объектом оценки понимаются объекты гражданских прав, в отношении которых

Объект оценки

под объектом оценки понимаются объекты гражданских прав, в отношении которых

Общие требования к проведению оценки для целей залога (Раздел III ФСО-9)

Банк

Общие требования к проведению оценки для целей залога (Раздел III ФСО-9)

Банк

Дополнительно включать в Задание на оценку (сверх ФСО-1 и иных ФСО)

порядок

Дополнительно включать в Задание на оценку (сверх ФСО-1 и иных ФСО)

порядок

Дополнительно включать в Задание на оценку (сверх ФСО-1 и иных ФСО)

Дополнительно включать в Задание на оценку (сверх ФСО-1 и иных ФСО)

Общие требования к проведению оценки для целей залога (Раздел III ФСО-9)

Общедоступные

Общие требования к проведению оценки для целей залога (Раздел III ФСО-9)

Общедоступные

Общие требования к проведению оценки для целей залога (Раздел III ФСО-9)

Объект

Общие требования к проведению оценки для целей залога (Раздел III ФСО-9)

Объект

Общие требования к проведению оценки для целей залога (Раздел III ФСО-9)

Объект

Общие требования к проведению оценки для целей залога (Раздел III ФСО-9)

Объект

Дополнительно включать в Отчет (сверх требований ФСО-3)

Дополнительные виды стоимости, если таковые

Дополнительно включать в Отчет (сверх требований ФСО-3)

Дополнительные виды стоимости, если таковые

Допущения при оценке для целей залога (раздел IV ФСО-9)

Допущения в отношении

Допущения при оценке для целей залога (раздел IV ФСО-9)

Допущения в отношении

Допущения при оценке для целей залога (раздел IV ФСО-9)

Допущения в отношении

Допущения при оценке для целей залога (раздел IV ФСО-9)

Допущения в отношении

Специальные требования к оценке для целей залога (раздел V ФСО-9)

Ликвидационная стоимость

Специальные требования к оценке для целей залога (раздел V ФСО-9)

Ликвидационная стоимость

Специальные требования к оценке для целей залога (раздел V ФСО-9)

При оценке

Специальные требования к оценке для целей залога (раздел V ФСО-9)

При оценке

Районный конкурс Воспитатель года - 2014

Районный конкурс Воспитатель года - 2014 Игра Третий лишний

Игра Третий лишний Үсік шалған кездегі алғашқы көмек

Үсік шалған кездегі алғашқы көмек Монашество. Места проживания монахов

Монашество. Места проживания монахов Памятник архитектуры Десяти́нная це́рковь

Памятник архитектуры Десяти́нная це́рковь Оформление путевой документации и порядок списания горюче-смазочных материалов

Оформление путевой документации и порядок списания горюче-смазочных материалов Рекомендации учителя-логопеда.

Рекомендации учителя-логопеда. Природные зоны Африки

Природные зоны Африки Как научиться ездить на машине (с механической коробкой передач)

Как научиться ездить на машине (с механической коробкой передач) Правописание наречий с приставками

Правописание наречий с приставками Шаблон (фон) презентации. 8 марта. Часть 1

Шаблон (фон) презентации. 8 марта. Часть 1 Қазақстандағы тағамтану ғылымының дамуы

Қазақстандағы тағамтану ғылымының дамуы Понятие товарного рынка и конкуренции. Роль конкуренции в развитии экономики государства

Понятие товарного рынка и конкуренции. Роль конкуренции в развитии экономики государства Регтайм - специфический жанр афро-американского музицирования

Регтайм - специфический жанр афро-американского музицирования Современные методы диагностики аллергии

Современные методы диагностики аллергии От плоского изображения к объемному макету

От плоского изображения к объемному макету Октябрьская революция 1917 года в России

Октябрьская революция 1917 года в России Нагрузки и воздействия. Нагрузки на покрытие

Нагрузки и воздействия. Нагрузки на покрытие HBV вирусная инфекция

HBV вирусная инфекция Уравнения и неравенства с переменной под знаком модуля

Уравнения и неравенства с переменной под знаком модуля Всероссийская стартап-школа молодого изобретателя

Всероссийская стартап-школа молодого изобретателя Минералы. Самородные элементы

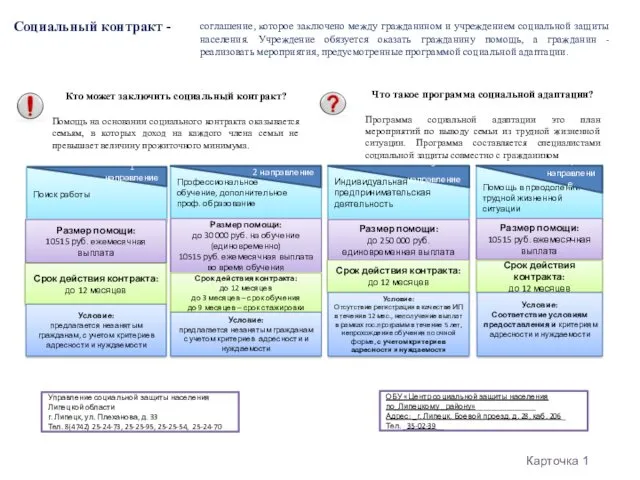

Минералы. Самородные элементы Социальный контракт

Социальный контракт История возникновения и забвения античных олимпийских игр

История возникновения и забвения античных олимпийских игр Смысл божественной литургии. Причастие

Смысл божественной литургии. Причастие Бүйрек туберкулезінің салыстырмалы диагностикасы

Бүйрек туберкулезінің салыстырмалы диагностикасы Аттестация педагогических работников: новые подходы в связи с интеграцией в систему российского образования.

Аттестация педагогических работников: новые подходы в связи с интеграцией в систему российского образования. Методы изучения генетики человека

Методы изучения генетики человека