- Финансовая отчетность банков. Тема 3

Содержание

- 2. Финансовая отчетность — это структурированное отображение финансового состояния банка в виде совокупности определенных документов, составляемых по

- 3. Пользователи финансовой отчетности Миноритарные инвесторы - финансовое положение банка и его риски. Они стремятся оценить привлекательность

- 4. Основные формы отчетности I. Отчет о финансовом положении Работающие активы и основные средства Денежные средства Собственные

- 5. Между РПБУ и МСФО банков существуют следующие принципиальные отличия: В РПБУ используется принцип преобладания формы над

- 6. Вывод: 1. Финансовая отчетность нужна для информирования заинтересованных лиц о финансовом состоянии банка. Основными группами заинтересованных

- 7. II Принципы составления отчета о финансовом положении Использование единого денежного измерителя: всем активам и пассивам должна

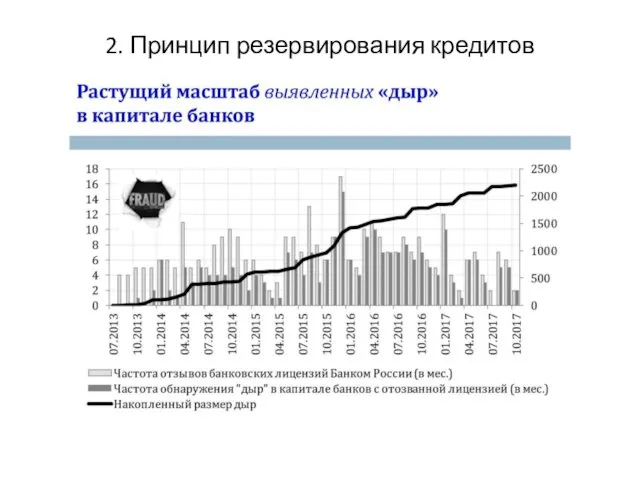

- 8. 2. Принцип резервирования кредитов

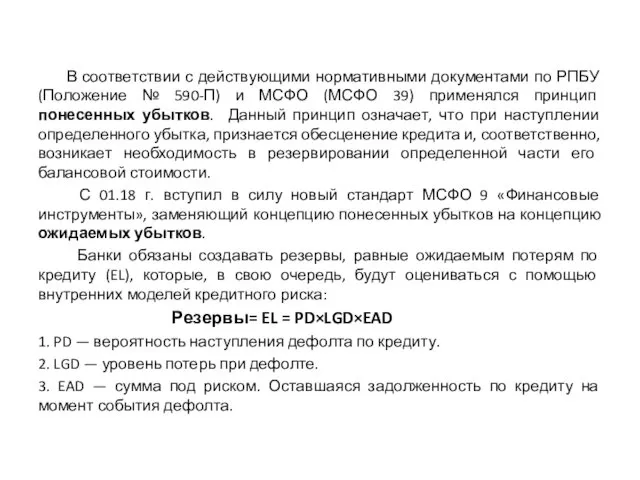

- 9. В соответствии с действующими нормативными документами по РПБУ (Положение № 590-П) и МСФО (МСФО 39) применялся

- 10. Принципы составления отчета о прибылях и убытках Первый ключевой принцип составления отчета о прибылях и убытках

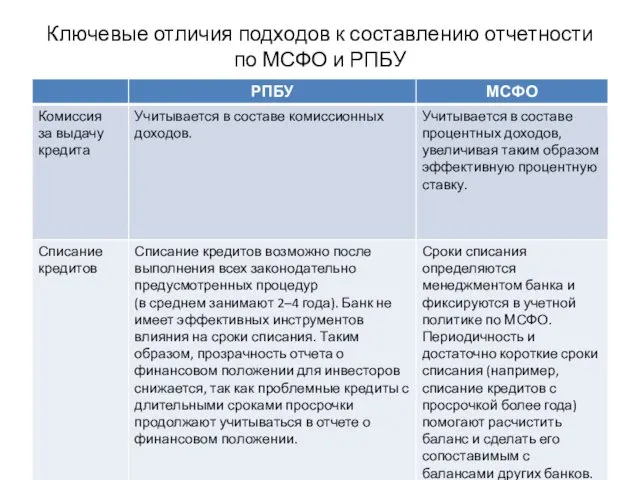

- 11. Ключевые отличия подходов к составлению отчетности по МСФО и РПБУ

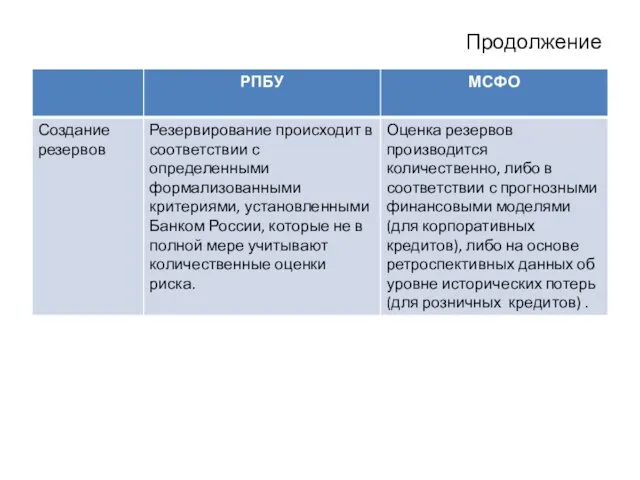

- 12. Продолжение

- 13. Вывод: Основной принцип формирования финансовой отчетности заключается в консервативной оценке активов и обязательств. Резервирование кредитов защищает

- 14. Структура отчета о финансовом положении Группы Сбербанк по МСФО

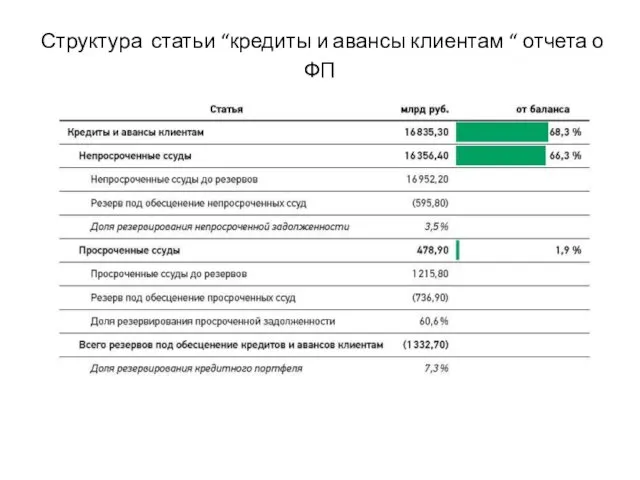

- 15. Структура статьи “кредиты и авансы клиентам “ отчета о ФП

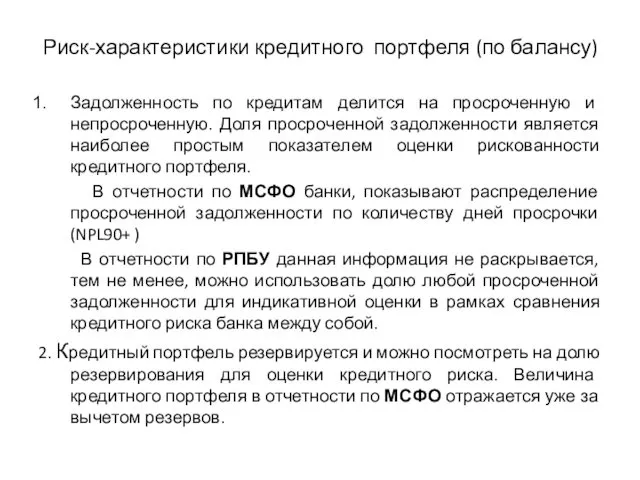

- 16. Риск-характеристики кредитного портфеля (по балансу) Задолженность по кредитам делится на просроченную и непросроченную. Доля просроченной задолженности

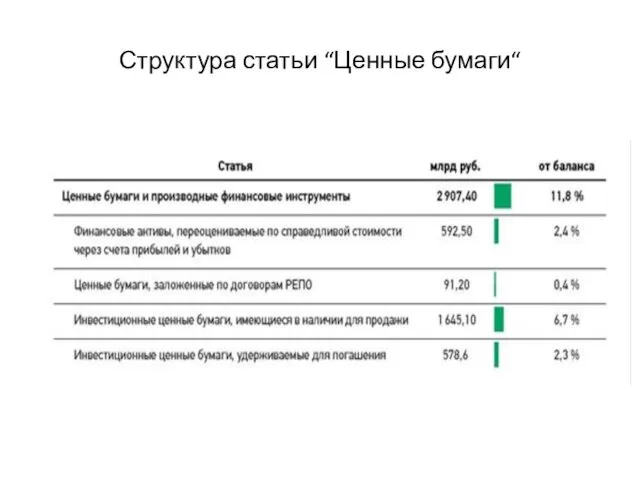

- 17. Структура статьи “Ценные бумаги“

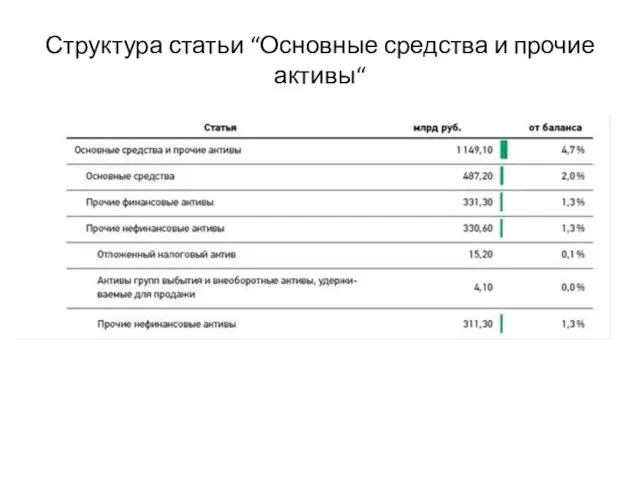

- 18. Структура статьи “Основные средства и прочие активы“

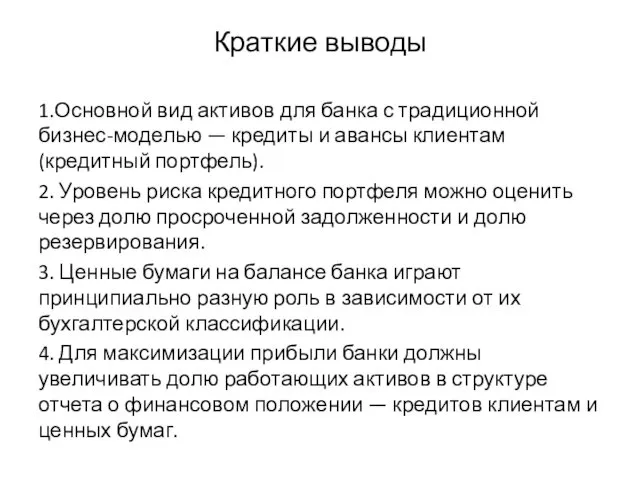

- 19. Краткие выводы 1.Основной вид активов для банка с традиционной бизнес-моделью — кредиты и авансы клиентам (кредитный

- 20. Структура пассивной стороны баланса

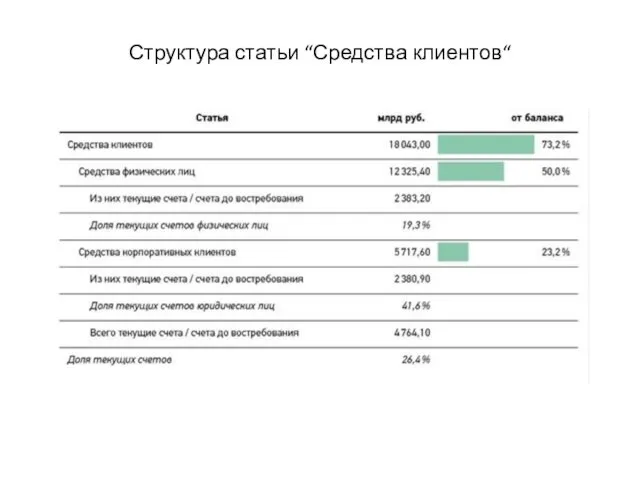

- 21. Структура статьи “Средства клиентов“

- 22. Структура статьи «Выпущенные долговые ценные бумаги»

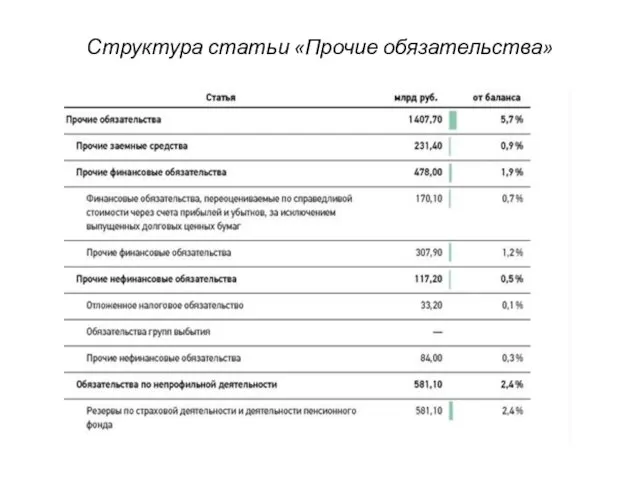

- 23. Структура статьи «Прочие обязательства»

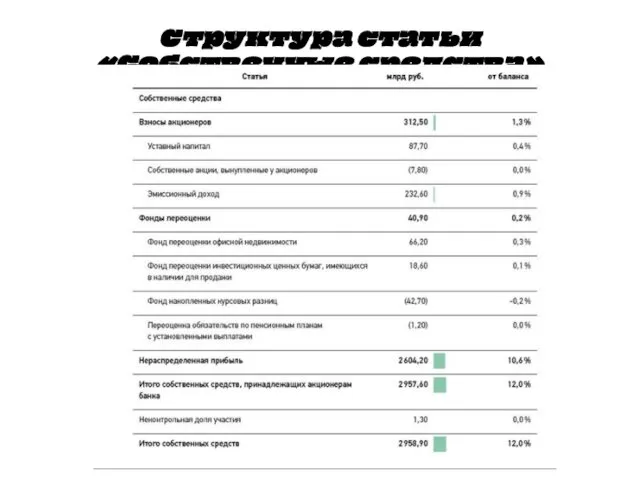

- 24. Структура статьи «Собственные средства»

- 25. Краткие выводы: 1.Источники стабильного фондирования для банков — срочные средства клиентов и выпущенные ценные бумаги. Их

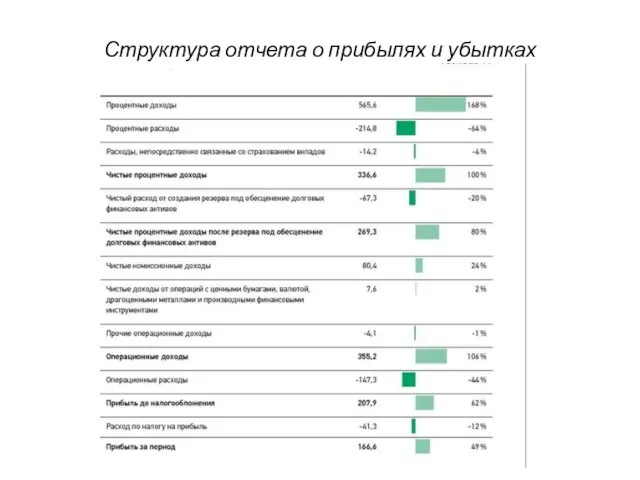

- 26. Структура отчета о прибылях и убытках

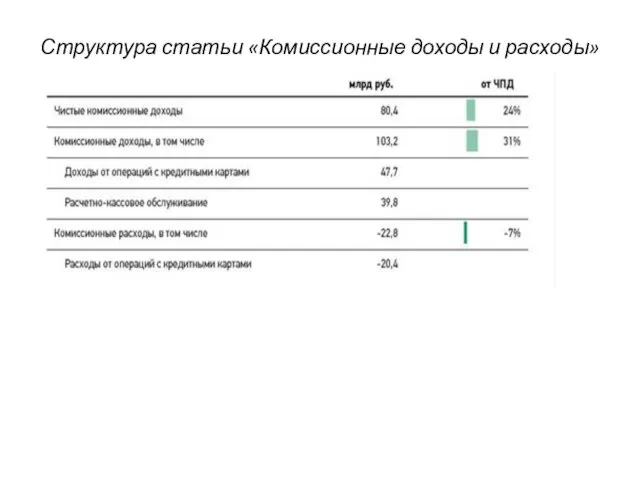

- 27. Структура статьи «Комиссионные доходы и расходы»

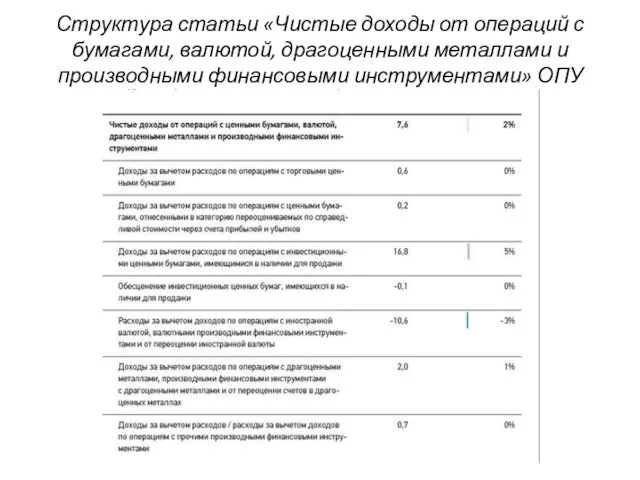

- 28. Структура статьи «Чистые доходы от операций с бумагами, валютой, драгоценными металлами и производными финансовыми инструментами» ОПУ

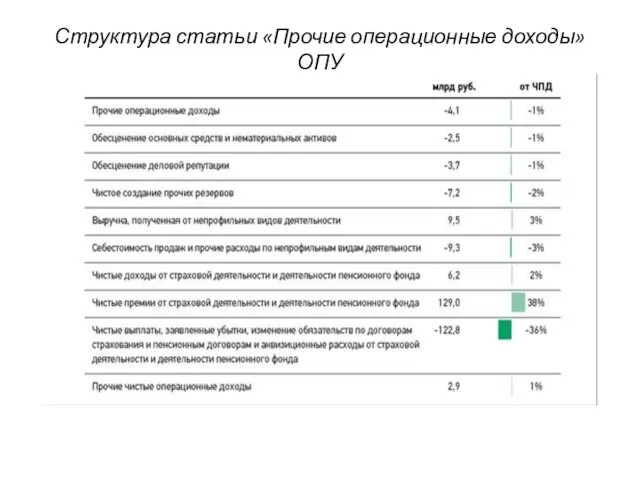

- 29. Структура статьи «Прочие операционные доходы» ОПУ

- 31. Скачать презентацию

Финансовая отчетность — это структурированное отображение финансового состояния банка в виде

Финансовая отчетность — это структурированное отображение финансового состояния банка в виде

Пользователи финансовой отчетности

Миноритарные инвесторы - финансовое положение банка и его риски.

Пользователи финансовой отчетности

Миноритарные инвесторы - финансовое положение банка и его риски.

Основные формы отчетности

I. Отчет о финансовом положении

Работающие активы и основные

Основные формы отчетности

I. Отчет о финансовом положении

Работающие активы и основные

Между РПБУ и МСФО банков существуют следующие принципиальные отличия:

В РПБУ

Между РПБУ и МСФО банков существуют следующие принципиальные отличия:

В РПБУ

Вывод:

1. Финансовая отчетность нужна для информирования заинтересованных лиц о финансовом состоянии

Вывод:

1. Финансовая отчетность нужна для информирования заинтересованных лиц о финансовом состоянии

II Принципы составления отчета о финансовом положении

Использование единого денежного измерителя:

II Принципы составления отчета о финансовом положении

Использование единого денежного измерителя:

2. Принцип резервирования кредитов

2. Принцип резервирования кредитов

В соответствии с действующими нормативными документами по РПБУ (Положение №

В соответствии с действующими нормативными документами по РПБУ (Положение №

Принципы составления отчета о прибылях и убытках

Первый ключевой принцип составления

Принципы составления отчета о прибылях и убытках

Первый ключевой принцип составления

Ключевые отличия подходов к составлению отчетности по МСФО и РПБУ

Ключевые отличия подходов к составлению отчетности по МСФО и РПБУ

Продолжение

Продолжение

Вывод:

Основной принцип формирования финансовой отчетности заключается в консервативной оценке активов и

Вывод:

Основной принцип формирования финансовой отчетности заключается в консервативной оценке активов и

Структура отчета о финансовом положении Группы Сбербанк по МСФО

Структура отчета о финансовом положении Группы Сбербанк по МСФО

Структура статьи “кредиты и авансы клиентам “ отчета о ФП

Структура статьи “кредиты и авансы клиентам “ отчета о ФП

Риск-характеристики кредитного портфеля (по балансу)

Задолженность по кредитам делится на просроченную и

Риск-характеристики кредитного портфеля (по балансу)

Задолженность по кредитам делится на просроченную и

Структура статьи “Ценные бумаги“

Структура статьи “Ценные бумаги“

Структура статьи “Основные средства и прочие активы“

Структура статьи “Основные средства и прочие активы“

Краткие выводы

1.Основной вид активов для банка с традиционной бизнес-моделью — кредиты

Краткие выводы

1.Основной вид активов для банка с традиционной бизнес-моделью — кредиты

Структура пассивной стороны баланса

Структура пассивной стороны баланса

Структура статьи “Средства клиентов“

Структура статьи “Средства клиентов“

Структура статьи «Выпущенные долговые ценные бумаги»

Структура статьи «Выпущенные долговые ценные бумаги»

Структура статьи «Прочие обязательства»

Структура статьи «Прочие обязательства»

Структура статьи «Собственные средства»

Структура статьи «Собственные средства»

Краткие выводы:

1.Источники стабильного фондирования для банков — срочные средства клиентов и

Краткие выводы:

1.Источники стабильного фондирования для банков — срочные средства клиентов и

Структура отчета о прибылях и убытках

Структура отчета о прибылях и убытках

Структура статьи «Комиссионные доходы и расходы»

Структура статьи «Комиссионные доходы и расходы»

Структура статьи «Чистые доходы от операций с бумагами, валютой, драгоценными металлами

Структура статьи «Чистые доходы от операций с бумагами, валютой, драгоценными металлами

Структура статьи «Прочие операционные доходы» ОПУ

Структура статьи «Прочие операционные доходы» ОПУ

Экспресс-анализ лекарственных форм. Внутриаптечный контроль

Экспресс-анализ лекарственных форм. Внутриаптечный контроль Ретинол

Ретинол Алгоритм и его свойства

Алгоритм и его свойства Крестьянское восстание под предводительством Степана Разина

Крестьянское восстание под предводительством Степана Разина Структура психологической службы в учреждениях и органах, исполняющих уголовные наказания и нормативно-правовые документы

Структура психологической службы в учреждениях и органах, исполняющих уголовные наказания и нормативно-правовые документы Маршруты грузовых перевозок

Маршруты грузовых перевозок Энергетический обмен

Энергетический обмен Дзержинский Феликс Эдмундович

Дзержинский Феликс Эдмундович Сухие строительные смеси

Сухие строительные смеси Презентация Вредные привычки

Презентация Вредные привычки Время отдыха

Время отдыха Физминутка-музыкальная Диск

Физминутка-музыкальная Диск Информация для родителей

Информация для родителей Самооценка и личность младшего школьника

Самооценка и личность младшего школьника Тіл-жұтқыншақ нерві невралгиясы. Жоғарғы көмей нерв нейропатиясы. Тіласты нерві нейропатиясы

Тіл-жұтқыншақ нерві невралгиясы. Жоғарғы көмей нерв нейропатиясы. Тіласты нерві нейропатиясы Звуки и буквы Ч-Ть

Звуки и буквы Ч-Ть Собаки 3

Собаки 3 Преимущества использования цифровой 3Dмодели местности при разработке проектов зон охраны объектов культурного наследия

Преимущества использования цифровой 3Dмодели местности при разработке проектов зон охраны объектов культурного наследия Пропорциональные отрезки в прямоугольном треугольнике

Пропорциональные отрезки в прямоугольном треугольнике Заміна блоку живлиння

Заміна блоку живлиння Система автоматизированного проектирования рациональных конструкций роликоопор ленточных конвейеров

Система автоматизированного проектирования рациональных конструкций роликоопор ленточных конвейеров Презентация к уроку по теме: Обобщение и систематизация знаний по темеВода.Растворы.Основания

Презентация к уроку по теме: Обобщение и систематизация знаний по темеВода.Растворы.Основания Зрительное восприятие

Зрительное восприятие Симфония №7 Ленинградская, Д. Шостакович

Симфония №7 Ленинградская, Д. Шостакович Исследуй снег. МКОУ Ихальская СОШ, 1 класс. Команда Природооткрыватели

Исследуй снег. МКОУ Ихальская СОШ, 1 класс. Команда Природооткрыватели Светодиоды. Использование

Светодиоды. Использование Современные гаджеты в жизни человека

Современные гаджеты в жизни человека Пресмыкающиеся

Пресмыкающиеся