- Финансовое планирование и прогнозирование

Содержание

- 2. ЗАДАЧА №1 (АНАЛИЗ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ) По данным бухгалтерского баланса рассчитать финансовые коэффициенты и составить таблицу.

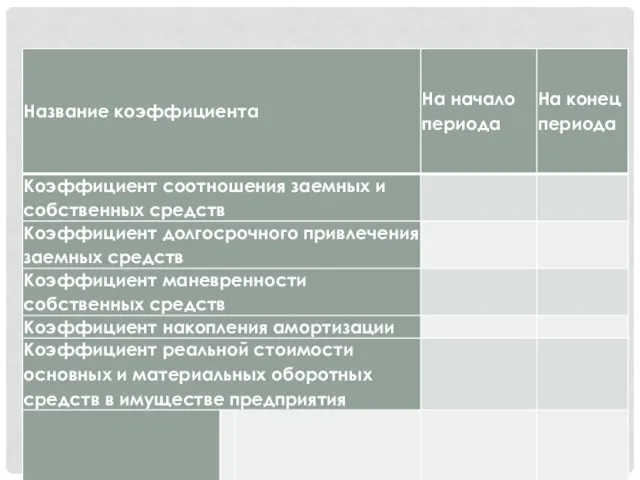

- 3. РЕШЕНИЕ ЗАДАЧИ: 1. Коэффициент соотношения заемного и собственного капитала: Кз/с=ЗК/СК, где ЗК - заемный капитал; СК

- 4. РЕШЕНИЕ ЗАДАЧИ: 2. Коэффициент долгосрочного привлечения заемных средств: Кдп=ДП/ЗК, где ДП - долгосрочные пассивы.

- 5. РЕШЕНИЕ ЗАДАЧИ: 3. Коэффициент маневренности собственных средств: Км=СОС/СК, где СОС - собственные оборотные средства; СК -

- 6. РЕШЕНИЕ ЗАДАЧИ: 4. Коэффициент накопления амортизации: Кна=И/ПС, где И - накопленная сумма износа; ПС - первоначальная

- 7. РЕШЕНИЕ ЗАДАЧИ: 5. Коэффициент реальной стоимости имущества: Крси=С/ВБ, где С - суммарная стоимость основных средств, сырья,

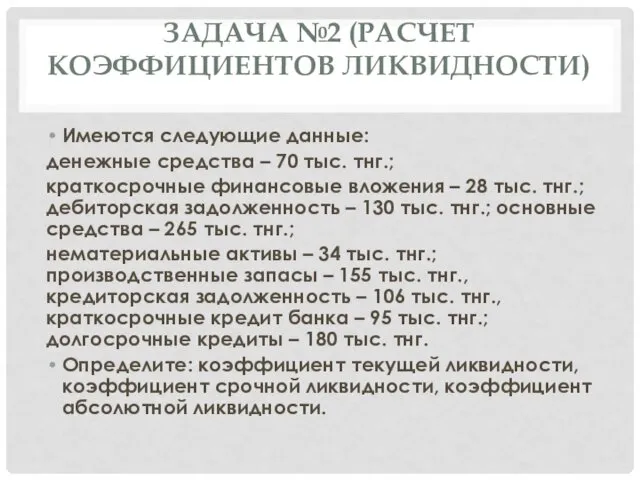

- 9. ЗАДАЧА №2 (РАСЧЕТ КОЭФФИЦИЕНТОВ ЛИКВИДНОСТИ) Имеются следующие данные: денежные средства – 70 тыс. тнг.; краткосрочные финансовые

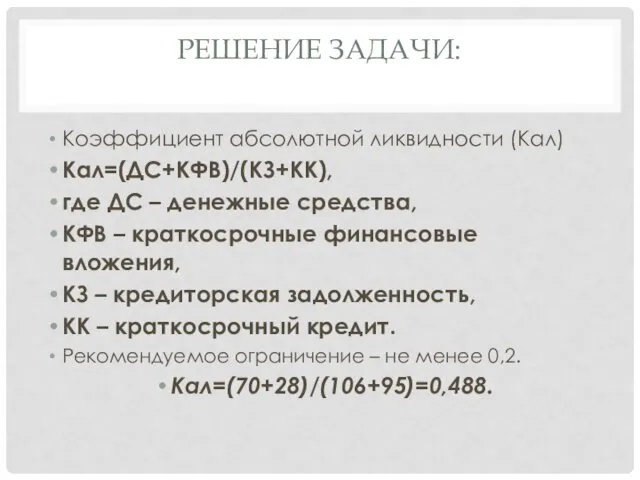

- 10. РЕШЕНИЕ ЗАДАЧИ: Коэффициент абсолютной ликвидности (Кал) Кал=(ДС+КФВ)/(КЗ+КК), где ДС – денежные средства, КФВ – краткосрочные финансовые

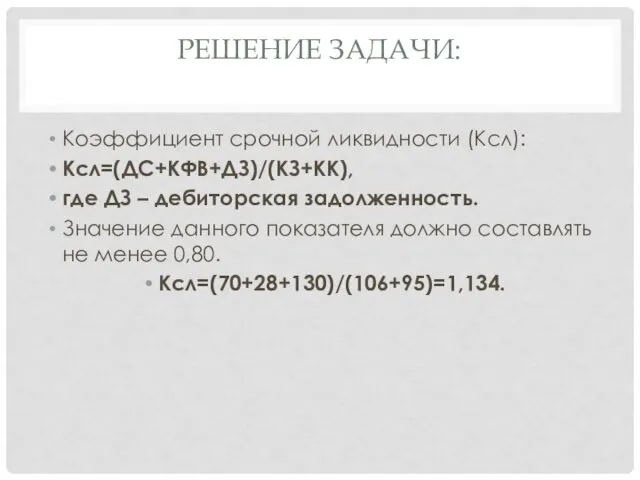

- 11. РЕШЕНИЕ ЗАДАЧИ: Коэффициент срочной ликвидности (Ксл): Ксл=(ДС+КФВ+ДЗ)/(КЗ+КК), где ДЗ – дебиторская задолженность. Значение данного показателя должно

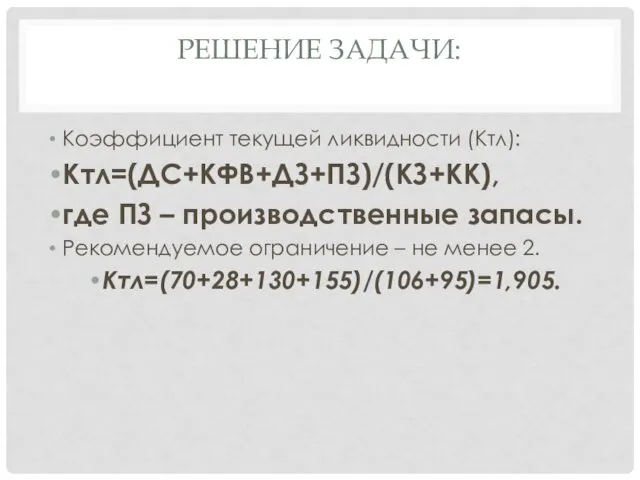

- 12. РЕШЕНИЕ ЗАДАЧИ: Коэффициент текущей ликвидности (Ктл): Ктл=(ДС+КФВ+ДЗ+ПЗ)/(КЗ+КК), где ПЗ – производственные запасы. Рекомендуемое ограничение – не

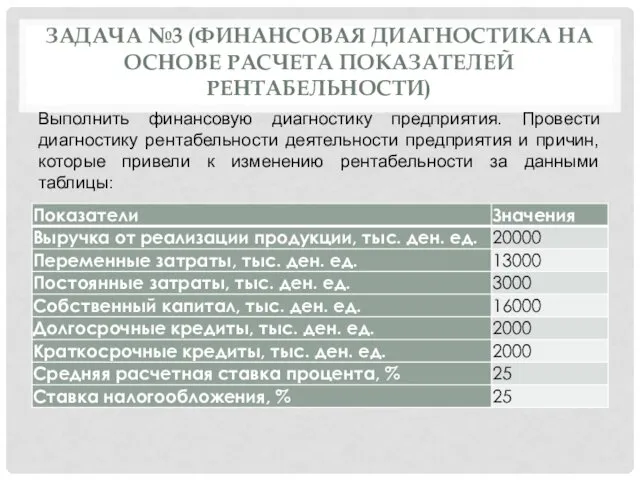

- 13. ЗАДАЧА №3 (ФИНАНСОВАЯ ДИАГНОСТИКА НА ОСНОВЕ РАСЧЕТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ) Выполнить финансовую диагностику предприятия. Провести диагностику рентабельности

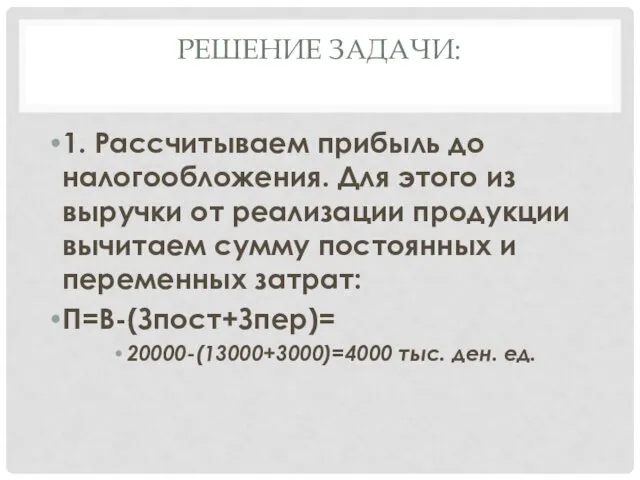

- 14. РЕШЕНИЕ ЗАДАЧИ: 1. Рассчитываем прибыль до налогообложения. Для этого из выручки от реализации продукции вычитаем сумму

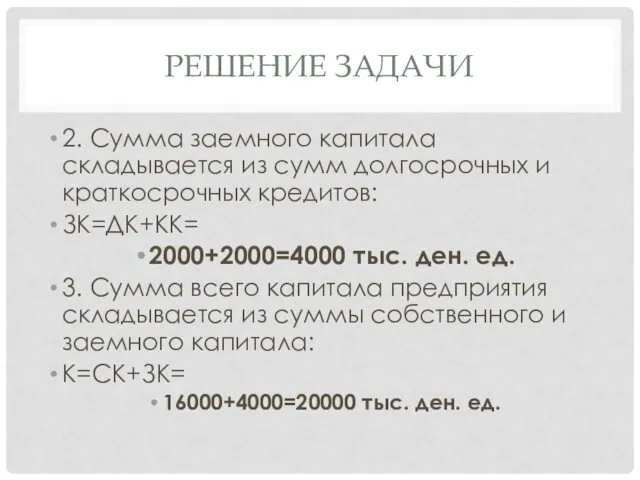

- 15. РЕШЕНИЕ ЗАДАЧИ 2. Сумма заемного капитала складывается из сумм долгосрочных и краткосрочных кредитов: ЗК=ДК+КК= 2000+2000=4000 тыс.

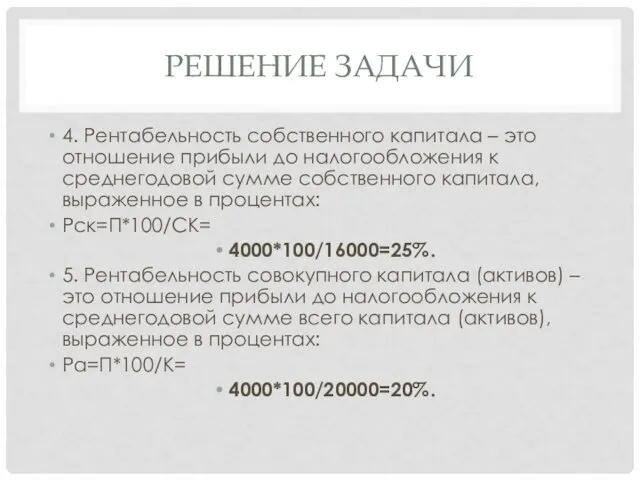

- 16. РЕШЕНИЕ ЗАДАЧИ 4. Рентабельность собственного капитала – это отношение прибыли до налогообложения к среднегодовой сумме собственного

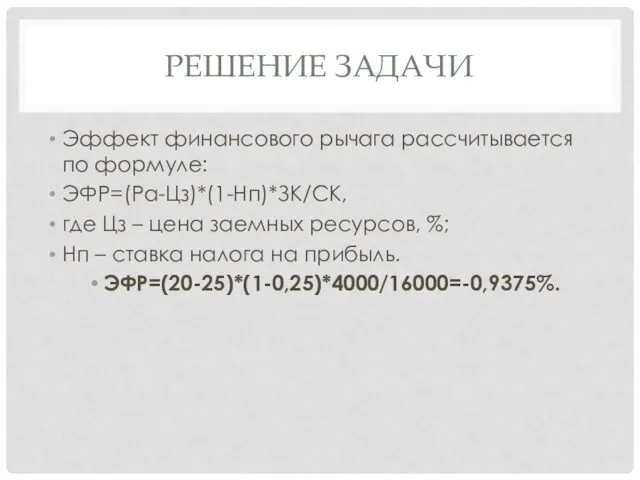

- 17. РЕШЕНИЕ ЗАДАЧИ Эффект финансового рычага рассчитывается по формуле: ЭФР=(Ра-Цз)*(1-Нп)*ЗК/СК, где Цз – цена заемных ресурсов, %;

- 19. Скачать презентацию

ЗАДАЧА №1 (АНАЛИЗ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ)

По данным бухгалтерского баланса рассчитать финансовые коэффициенты

ЗАДАЧА №1 (АНАЛИЗ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ)

По данным бухгалтерского баланса рассчитать финансовые коэффициенты

РЕШЕНИЕ ЗАДАЧИ:

1. Коэффициент соотношения заемного и собственного капитала:

Кз/с=ЗК/СК,

где ЗК - заемный

РЕШЕНИЕ ЗАДАЧИ:

1. Коэффициент соотношения заемного и собственного капитала:

Кз/с=ЗК/СК,

где ЗК - заемный

РЕШЕНИЕ ЗАДАЧИ:

2. Коэффициент долгосрочного привлечения заемных средств:

Кдп=ДП/ЗК,

где ДП - долгосрочные пассивы.

РЕШЕНИЕ ЗАДАЧИ:

2. Коэффициент долгосрочного привлечения заемных средств:

Кдп=ДП/ЗК,

где ДП - долгосрочные пассивы.

РЕШЕНИЕ ЗАДАЧИ:

3. Коэффициент маневренности собственных средств:

Км=СОС/СК,

где СОС - собственные оборотные средства;

СК

РЕШЕНИЕ ЗАДАЧИ:

3. Коэффициент маневренности собственных средств:

Км=СОС/СК,

где СОС - собственные оборотные средства;

СК

РЕШЕНИЕ ЗАДАЧИ:

4. Коэффициент накопления амортизации:

Кна=И/ПС,

где И - накопленная сумма износа;

ПС -

РЕШЕНИЕ ЗАДАЧИ:

4. Коэффициент накопления амортизации:

Кна=И/ПС,

где И - накопленная сумма износа;

ПС -

РЕШЕНИЕ ЗАДАЧИ:

5. Коэффициент реальной стоимости имущества:

Крси=С/ВБ,

где С - суммарная стоимость основных

РЕШЕНИЕ ЗАДАЧИ:

5. Коэффициент реальной стоимости имущества:

Крси=С/ВБ,

где С - суммарная стоимость основных

ЗАДАЧА №2 (РАСЧЕТ КОЭФФИЦИЕНТОВ ЛИКВИДНОСТИ)

Имеются следующие данные:

денежные средства – 70

ЗАДАЧА №2 (РАСЧЕТ КОЭФФИЦИЕНТОВ ЛИКВИДНОСТИ)

Имеются следующие данные:

денежные средства – 70

РЕШЕНИЕ ЗАДАЧИ:

Коэффициент абсолютной ликвидности (Кал)

Кал=(ДС+КФВ)/(КЗ+КК),

где ДС – денежные средства,

КФВ –

РЕШЕНИЕ ЗАДАЧИ:

Коэффициент абсолютной ликвидности (Кал)

Кал=(ДС+КФВ)/(КЗ+КК),

где ДС – денежные средства,

КФВ –

РЕШЕНИЕ ЗАДАЧИ:

Коэффициент срочной ликвидности (Ксл):

Ксл=(ДС+КФВ+ДЗ)/(КЗ+КК),

где ДЗ – дебиторская задолженность.

Значение данного показателя

РЕШЕНИЕ ЗАДАЧИ:

Коэффициент срочной ликвидности (Ксл):

Ксл=(ДС+КФВ+ДЗ)/(КЗ+КК),

где ДЗ – дебиторская задолженность.

Значение данного показателя

РЕШЕНИЕ ЗАДАЧИ:

Коэффициент текущей ликвидности (Ктл):

Ктл=(ДС+КФВ+ДЗ+ПЗ)/(КЗ+КК),

где ПЗ – производственные запасы.

Рекомендуемое ограничение –

РЕШЕНИЕ ЗАДАЧИ:

Коэффициент текущей ликвидности (Ктл):

Ктл=(ДС+КФВ+ДЗ+ПЗ)/(КЗ+КК),

где ПЗ – производственные запасы.

Рекомендуемое ограничение –

ЗАДАЧА №3 (ФИНАНСОВАЯ ДИАГНОСТИКА НА ОСНОВЕ РАСЧЕТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ)

Выполнить финансовую диагностику

ЗАДАЧА №3 (ФИНАНСОВАЯ ДИАГНОСТИКА НА ОСНОВЕ РАСЧЕТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ)

Выполнить финансовую диагностику

РЕШЕНИЕ ЗАДАЧИ:

1. Рассчитываем прибыль до налогообложения. Для этого из выручки от

РЕШЕНИЕ ЗАДАЧИ:

1. Рассчитываем прибыль до налогообложения. Для этого из выручки от

РЕШЕНИЕ ЗАДАЧИ

2. Сумма заемного капитала складывается из сумм долгосрочных и краткосрочных

РЕШЕНИЕ ЗАДАЧИ

2. Сумма заемного капитала складывается из сумм долгосрочных и краткосрочных

РЕШЕНИЕ ЗАДАЧИ

4. Рентабельность собственного капитала – это отношение прибыли до налогообложения

РЕШЕНИЕ ЗАДАЧИ

4. Рентабельность собственного капитала – это отношение прибыли до налогообложения

РЕШЕНИЕ ЗАДАЧИ

Эффект финансового рычага рассчитывается по формуле:

ЭФР=(Ра-Цз)*(1-Нп)*ЗК/СК,

где Цз – цена заемных

РЕШЕНИЕ ЗАДАЧИ

Эффект финансового рычага рассчитывается по формуле:

ЭФР=(Ра-Цз)*(1-Нп)*ЗК/СК,

где Цз – цена заемных

Самоходные погрузчики

Самоходные погрузчики Теорема о трёх перпендикулярах и обратная теорема

Теорема о трёх перпендикулярах и обратная теорема Gama radiatiilor tehno-geopsihopatogene,conexiuni si interferente in mediul Biotic“

Gama radiatiilor tehno-geopsihopatogene,conexiuni si interferente in mediul Biotic“ Строитель своей души

Строитель своей души 20231228_veshchestva_i_yavleniya_v_okruzhayushchem_mire

20231228_veshchestva_i_yavleniya_v_okruzhayushchem_mire Comme Des Garcons. История создания и имидж бренда

Comme Des Garcons. История создания и имидж бренда Презентация:Нам есть что помнить, нам есть кем гордиться!

Презентация:Нам есть что помнить, нам есть кем гордиться! Проект Умные пальчики

Проект Умные пальчики Решение текстовых задач. 9-11 классы

Решение текстовых задач. 9-11 классы Благоустройство пешеходной зоны части улицы Советская и улицы Зайцева города Юрюзань

Благоустройство пешеходной зоны части улицы Советская и улицы Зайцева города Юрюзань Праздник Пасхи

Праздник Пасхи Winter

Winter Элективный курс Здоровье красота и химия

Элективный курс Здоровье красота и химия Виды ремонта

Виды ремонта Влияние тонкодисперсных добавок на свойства керамического кирпича

Влияние тонкодисперсных добавок на свойства керамического кирпича British traditions

British traditions История японского производителя автомобилей Mitsubishi

История японского производителя автомобилей Mitsubishi Свобода совести

Свобода совести 2. ЕГЭ социальные институты

2. ЕГЭ социальные институты Семейные недра в романе Ф.М. Достоевского Идиот

Семейные недра в романе Ф.М. Достоевского Идиот Схема хилти

Схема хилти Изделия из сдобного пресного теста. Хачапури.

Изделия из сдобного пресного теста. Хачапури. Алгоритм построения чертежа детали, представленного двумя видами

Алгоритм построения чертежа детали, представленного двумя видами Презентация Чудесный танец Вальс

Презентация Чудесный танец Вальс Организация работы станции Заречная с примыкающими железнодорожными путями необщего пользования

Организация работы станции Заречная с примыкающими железнодорожными путями необщего пользования Современные здоровьесберегающие технологии в образовательномо процессе детского сада

Современные здоровьесберегающие технологии в образовательномо процессе детского сада Самообразование

Самообразование Изображение фигуры человека. Иллюстрации к произведению К.И. Чуковского Мойдодыр

Изображение фигуры человека. Иллюстрации к произведению К.И. Чуковского Мойдодыр