- Финансовый анализ предприятия

Содержание

- 2. Финансовый анализ предприятия План изучения был: ФЛ + Предприятия Эмитента Ценных бумаг. Банка

- 3. Структура нормативно-правовой документации Конституция ↓ Кодексы (ГК, НК, УК, Административный) ↓ Закон о бухгалтерском учете №

- 4. Пояснения к ф1 и ф2 Пояснениями (приложениями) к бухгалтерскому балансу и отчету о финансовых результатах являются:

- 5. Отчетный период Календарный год (ст. 15) с 1 января по 31 декабря включительно. Первый - с

- 6. Методы фин.анализа отчетности Их всего 6: 1. горизонтальный (временной) анализ — сравнение каждой позиции отчетности с

- 7. Методы фин.анализа отчетности 4. анализ относительных показателей (коэффициентов) — расчет соотношений между отдельными позициями отчетности, определение

- 8. Вертикальный (структурный) анализ определение структуры финансовых показателей (суммы по отдельным статьям берутся в процентах к валюте

- 9. Горизонтальный (динамический) анализ базируется на изучении динамики отдельных статей баланса /финансовых показателей во времени. является следующим

- 10. Анализ финансовых коэффициентов Финансовые коэффициенты рассчитываются на основе абсолютных показателей И их соотношения между собой. на

- 11. Сравнительный финансовый анализ базируется на сопоставлении значений отдельных групп аналогичных показателей между собой: показателей данного предприятия

- 12. Финансовые коэффициенты: ликвидность Финансовое состояние предприятия (ФСП) характеризуется движением денежных потоков, обслуживающих производство и реализацию его

- 13. Финансовые коэффициенты: ликвидность Оплата долгов: в текущий момент – текущая ликвидность в среднесрочный период – среднесрочная

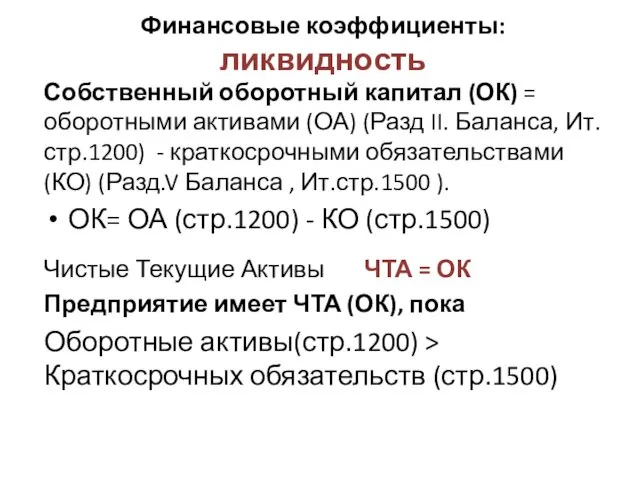

- 14. Финансовые коэффициенты: ликвидность Собственный оборотный капитал (ОК) = оборотными активами (ОА) (Разд II. Баланса, Ит.стр.1200) -

- 15. Финансовые коэффициенты: ликвидность Текущая ликвидность ⬄ ликвидность ОА ⬄ Перевод ОА => ⬄ Погашение КО Оценка

- 16. Финансовые коэффициенты: ликвидность Ликвидность баланса - это степень покрытия обязательств предприятия его активами, скорость превращения которых

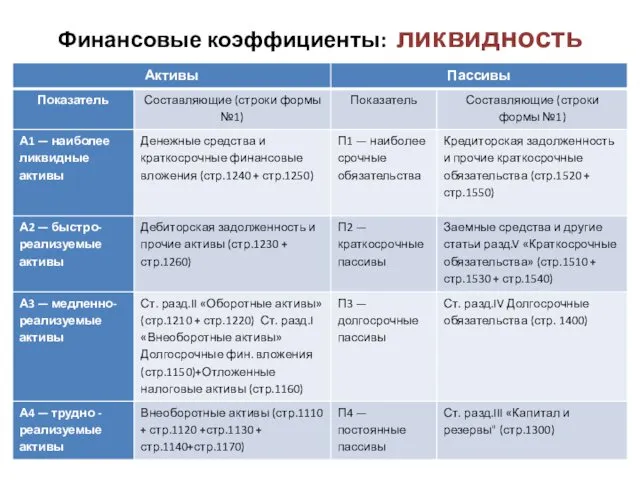

- 17. Финансовые коэффициенты: ликвидность Форма № 1= Бухгалтерский Баланс Предприятия Активы группируются на 4 группы по степени

- 18. Финансовые коэффициенты: ликвидность

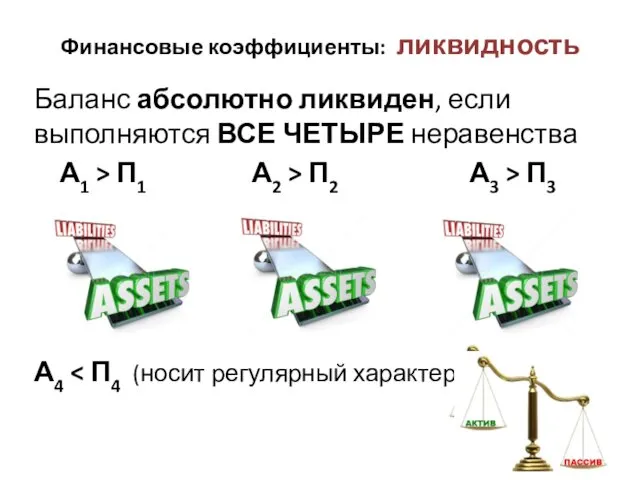

- 19. Финансовые коэффициенты: ликвидность Баланс абсолютно ликвиден, если выполняются ВСЕ ЧЕТЫРЕ неравенства А1 > П1 А2 >

- 21. Скачать презентацию

Финансовый анализ предприятия

План изучения был:

ФЛ +

Предприятия

Эмитента Ценных бумаг.

Банка

Финансовый анализ предприятия

План изучения был:

ФЛ +

Предприятия

Эмитента Ценных бумаг.

Банка

Структура нормативно-правовой документации

Конституция ↓

Кодексы (ГК, НК, УК, Административный) ↓

Закон о бухгалтерском

Структура нормативно-правовой документации

Конституция ↓

Кодексы (ГК, НК, УК, Административный) ↓

Закон о бухгалтерском

Пояснения к ф1 и ф2

Пояснениями (приложениями) к бухгалтерскому балансу и отчету

Пояснения к ф1 и ф2

Пояснениями (приложениями) к бухгалтерскому балансу и отчету

Отчетный период

Календарный год (ст. 15) с 1 января по 31 декабря

Отчетный период

Календарный год (ст. 15) с 1 января по 31 декабря

Методы фин.анализа отчетности

Их всего 6:

1. горизонтальный (временной) анализ — сравнение каждой

Методы фин.анализа отчетности

Их всего 6:

1. горизонтальный (временной) анализ — сравнение каждой

Методы фин.анализа отчетности

4. анализ относительных показателей

(коэффициентов) — расчет соотношений между

Методы фин.анализа отчетности

4. анализ относительных показателей

(коэффициентов) — расчет соотношений между

Вертикальный (структурный) анализ

определение структуры финансовых показателей (суммы по отдельным статьям берутся

Вертикальный (структурный) анализ

определение структуры финансовых показателей (суммы по отдельным статьям берутся

Горизонтальный (динамический) анализ

базируется на изучении динамики отдельных статей баланса /финансовых показателей

Горизонтальный (динамический) анализ

базируется на изучении динамики отдельных статей баланса /финансовых показателей

Анализ финансовых коэффициентов

Финансовые коэффициенты рассчитываются на основе абсолютных показателей

И их

Анализ финансовых коэффициентов

Финансовые коэффициенты рассчитываются на основе абсолютных показателей

И их

Сравнительный финансовый анализ

базируется на сопоставлении значений отдельных групп аналогичных показателей между

Сравнительный финансовый анализ

базируется на сопоставлении значений отдельных групп аналогичных показателей между

Финансовые коэффициенты: ликвидность

Финансовое состояние предприятия (ФСП) характеризуется движением денежных потоков, обслуживающих производство

Финансовые коэффициенты: ликвидность

Финансовое состояние предприятия (ФСП) характеризуется движением денежных потоков, обслуживающих производство

Финансовые коэффициенты: ликвидность

Оплата долгов:

в текущий момент – текущая

Финансовые коэффициенты: ликвидность

Оплата долгов:

в текущий момент – текущая

Финансовые коэффициенты: ликвидность

Собственный оборотный капитал (ОК) = оборотными активами (ОА)

Финансовые коэффициенты: ликвидность

Собственный оборотный капитал (ОК) = оборотными активами (ОА)

Финансовые коэффициенты: ликвидность

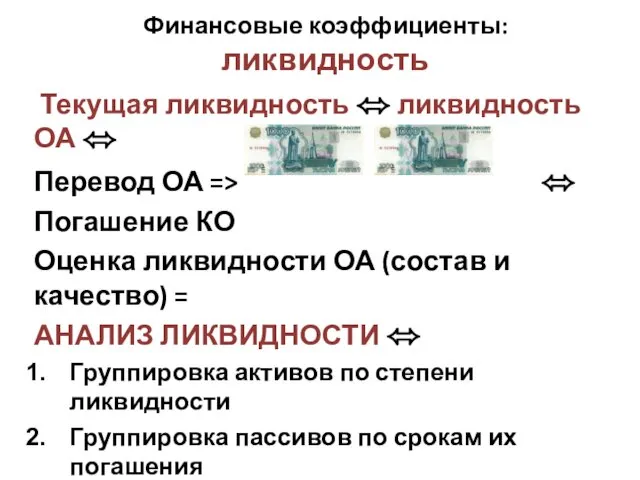

Текущая ликвидность ⬄ ликвидность ОА ⬄

Перевод ОА

Финансовые коэффициенты: ликвидность

Текущая ликвидность ⬄ ликвидность ОА ⬄

Перевод ОА

Финансовые коэффициенты: ликвидность

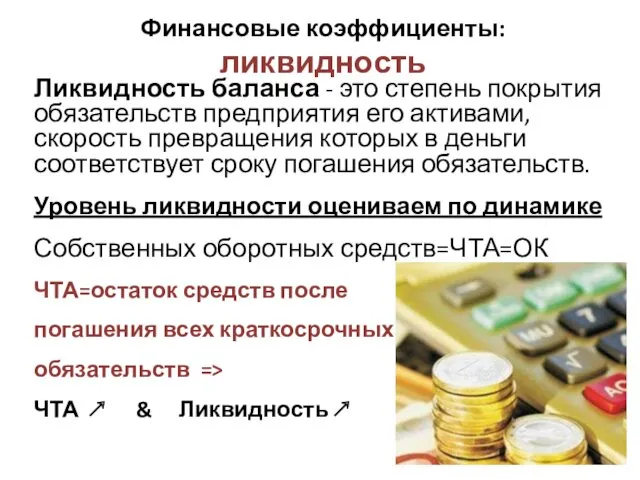

Ликвидность баланса - это степень покрытия обязательств предприятия его

Финансовые коэффициенты: ликвидность

Ликвидность баланса - это степень покрытия обязательств предприятия его

Финансовые коэффициенты: ликвидность

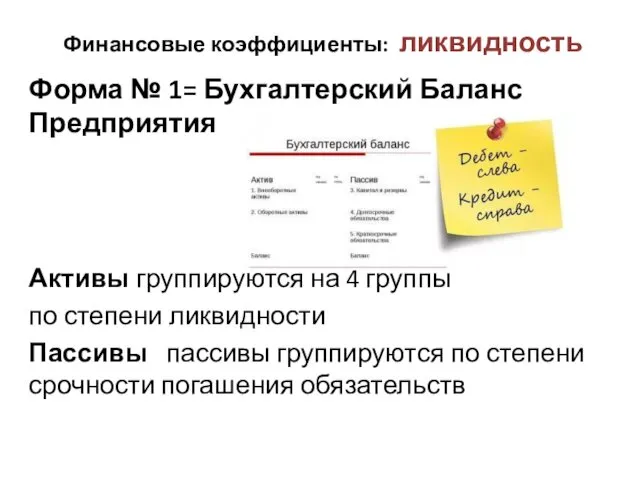

Форма № 1= Бухгалтерский Баланс Предприятия

Активы группируются

Финансовые коэффициенты: ликвидность

Форма № 1= Бухгалтерский Баланс Предприятия

Активы группируются

Финансовые коэффициенты: ликвидность

Финансовые коэффициенты: ликвидность

Финансовые коэффициенты: ликвидность

Баланс абсолютно ликвиден, если выполняются ВСЕ ЧЕТЫРЕ неравенства

Финансовые коэффициенты: ликвидность

Баланс абсолютно ликвиден, если выполняются ВСЕ ЧЕТЫРЕ неравенства

Жизнь и творчество Лермонтова

Жизнь и творчество Лермонтова Конструктивные элементы производственных зданий

Конструктивные элементы производственных зданий 20231025_1_urok_1

20231025_1_urok_1 Презентация Здравствуй осень

Презентация Здравствуй осень Социалистическая индустриализация и коллективизация сельского хозяйства

Социалистическая индустриализация и коллективизация сельского хозяйства Степени сравнения прилагательных

Степени сравнения прилагательных Мы - создания природы

Мы - создания природы Программное обеспечение информационных технологий

Программное обеспечение информационных технологий Миротворчество: военный и гуманитарный аспекты

Миротворчество: военный и гуманитарный аспекты Презентация к уроку по теме: Валентность 8 класс

Презентация к уроку по теме: Валентность 8 класс Знакомство с флорой Сахалинской области

Знакомство с флорой Сахалинской области Разработка устройства разделения смесей по аэродинамическим свойствам компонентов

Разработка устройства разделения смесей по аэродинамическим свойствам компонентов Россия в XVIII веке

Россия в XVIII веке Классификация сталей

Классификация сталей Организация и проведение event-мероприятий на модуле высшей школы бизнеса VIII в рамках VIII фестиваля науки юга России

Организация и проведение event-мероприятий на модуле высшей школы бизнеса VIII в рамках VIII фестиваля науки юга России Урок технологии для 2 класса по УМК Школа 2100

Урок технологии для 2 класса по УМК Школа 2100 Высшие споровые растения

Высшие споровые растения Токарный станок с ЧПУ SBL 500

Токарный станок с ЧПУ SBL 500 Реализация приоритетного проекта Формирование комфортной городской среды на территории МО Заостровское на 2018 год

Реализация приоритетного проекта Формирование комфортной городской среды на территории МО Заостровское на 2018 год Наши домашние любимцы

Наши домашние любимцы Имитационное моделирование

Имитационное моделирование Адресаты любовной лирики Ф. Тютчева

Адресаты любовной лирики Ф. Тютчева Нейроинфекции. Антибактериалды препараттың қолданылуы және әсер ету механизмі (ГЕБ)

Нейроинфекции. Антибактериалды препараттың қолданылуы және әсер ету механизмі (ГЕБ) загадки по пдд

загадки по пдд Статические структуры данных. (Тема 2)

Статические структуры данных. (Тема 2) Работа ученицы Первая железная дорога

Работа ученицы Первая железная дорога Дети Беслана

Дети Беслана Моё хобби Диск Диск

Моё хобби Диск Диск