- Финансовый менеджмент

Содержание

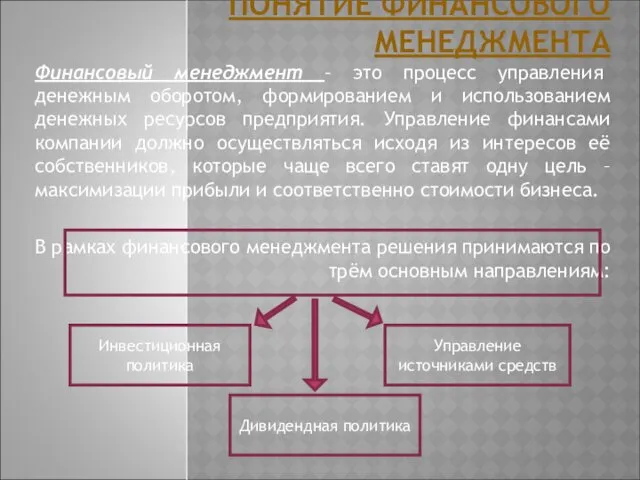

- 2. ПОНЯТИЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА Финансовый менеджмент – это процесс управления денежным оборотом, формированием и использованием денежных ресурсов

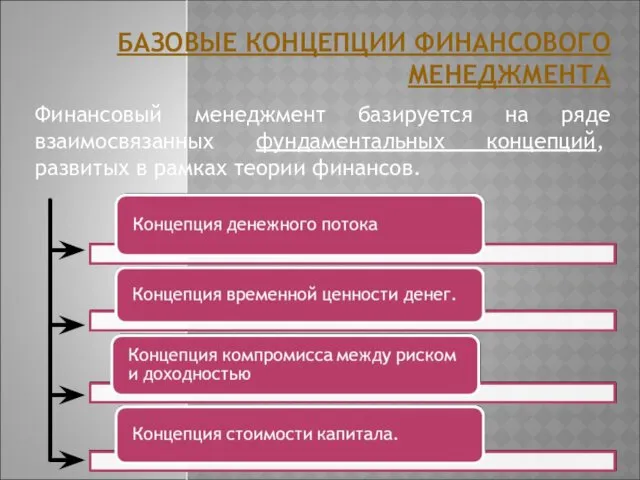

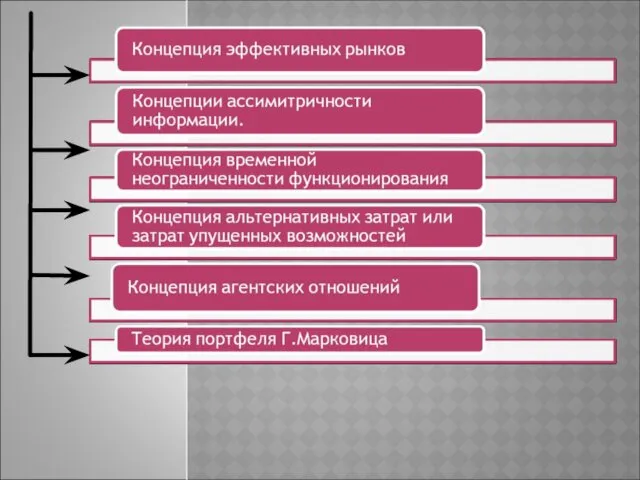

- 3. БАЗОВЫЕ КОНЦЕПЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА Финансовый менеджмент базируется на ряде взаимосвязанных фундаментальных концепций, развитых в рамках теории

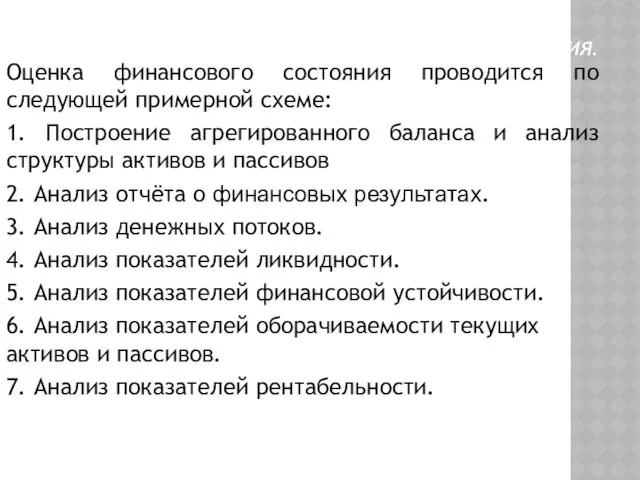

- 5. ИНСТРУМЕНТЫ ФИНАНСОВОГО АНАЛИЗА И ПЛАНИРОВАНИЯ. Оценка финансового состояния проводится по следующей примерной схеме: 1. Построение агрегированного

- 6. 1 ЭТАП: Построение агрегированного баланса и анализ структуры активов и пассивов. Анализируя активы необходимо рассчитать удельные

- 7. 2 ЭТАП: Анализ отчёта о финансовых результатах. Здесь необходимо оценить процентное изменение статей по сравнению с

- 8. 3 ЭТАП: Анализ денежных потоков. При анализе необходимо рассчитать удельный вес денежного потока от каждого вида

- 9. При анализе потоки денежных средств рассматриваются по трем видам деятельности: основная, инвестиционная и финансовая. Основная деятельность

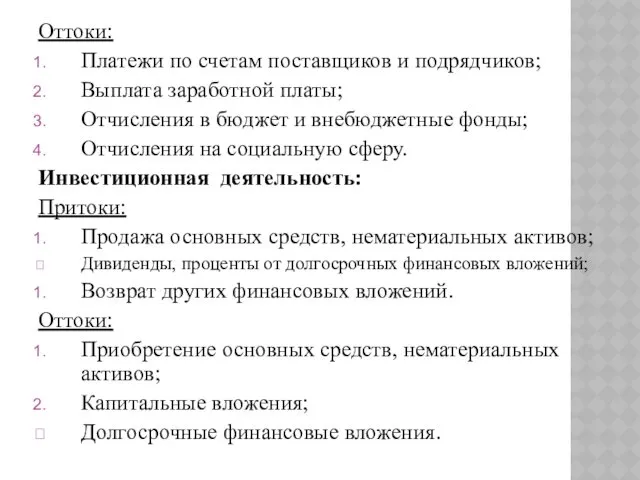

- 10. Оттоки: Платежи по счетам поставщиков и подрядчиков; Выплата заработной платы; Отчисления в бюджет и внебюджетные фонды;

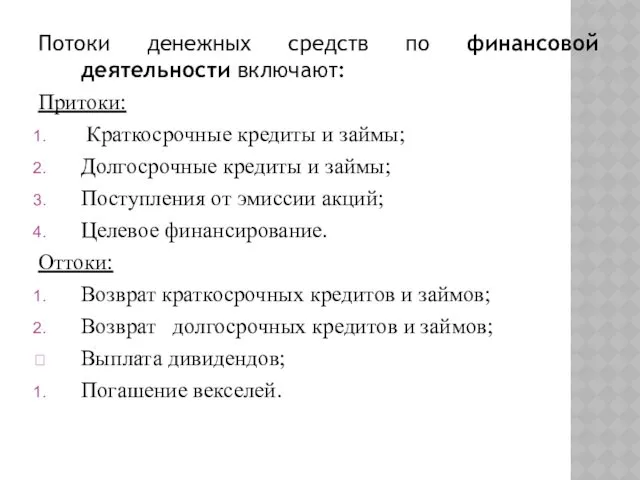

- 11. Потоки денежных средств по финансовой деятельности включают: Притоки: Краткосрочные кредиты и займы; Долгосрочные кредиты и займы;

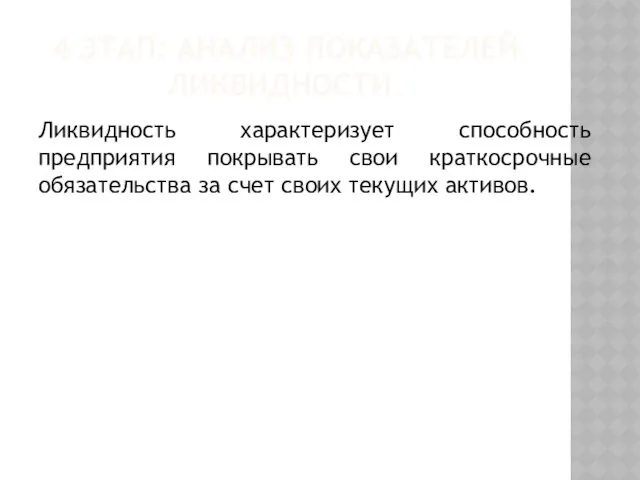

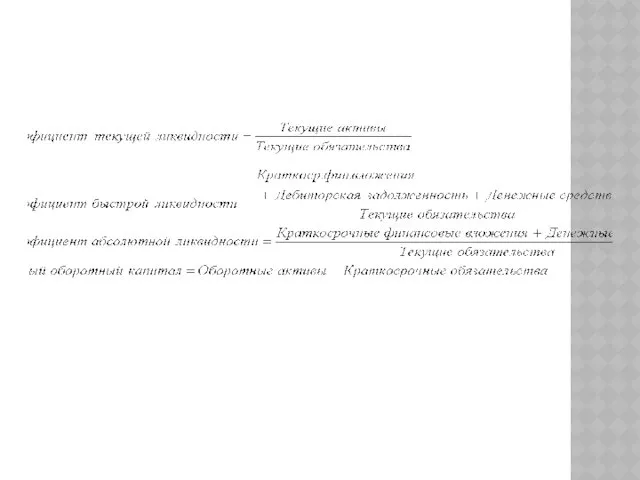

- 12. 4 ЭТАП: АНАЛИЗ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ. Ликвидность характеризует способность предприятия покрывать свои краткосрочные обязательства за счет своих

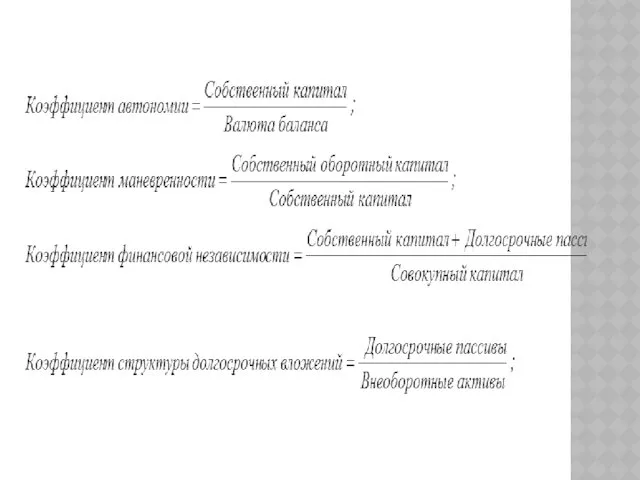

- 14. 5 ЭТАП: Анализ финансовой устойчивости. Коэффициенты оценки финансовой устойчивости позволяют выявить уровень финансового риска, связанного со

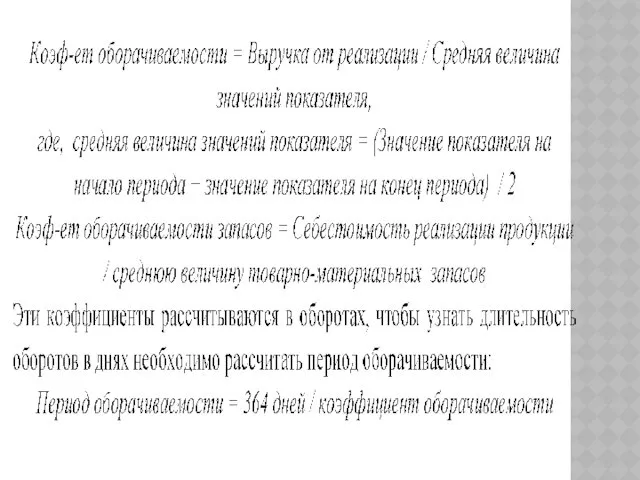

- 16. 6 ЭТАП: Анализ оборачиваемости текущих активов и пассивов. Коэффициенты оборачиваемости показывают, сколько раз за год активы

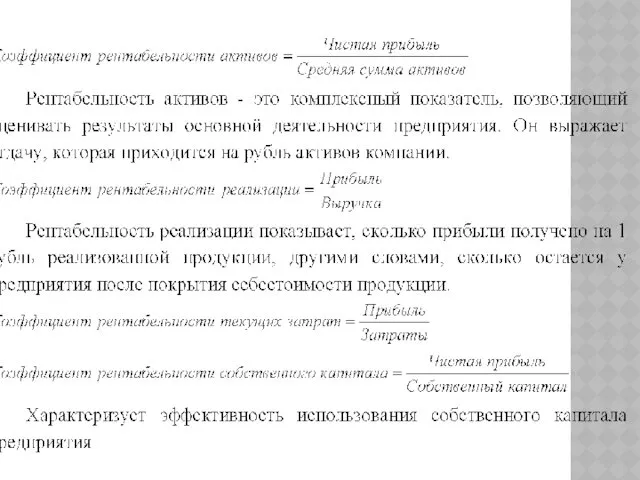

- 18. 7 ЭТАП: Анализ рентабельности. характеризуют способность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и

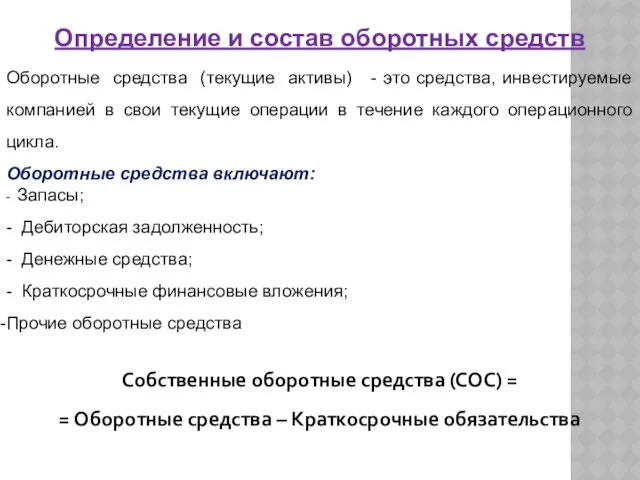

- 21. Определение и состав оборотных средств Оборотные средства (текущие активы) - это средства, инвестируемые компанией в свои

- 23. Скачать презентацию

ПОНЯТИЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Финансовый менеджмент – это процесс управления денежным оборотом, формированием

ПОНЯТИЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Финансовый менеджмент – это процесс управления денежным оборотом, формированием

БАЗОВЫЕ КОНЦЕПЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Финансовый менеджмент базируется на ряде взаимосвязанных фундаментальных концепций,

БАЗОВЫЕ КОНЦЕПЦИИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Финансовый менеджмент базируется на ряде взаимосвязанных фундаментальных концепций,

ИНСТРУМЕНТЫ ФИНАНСОВОГО АНАЛИЗА И ПЛАНИРОВАНИЯ.

Оценка финансового состояния проводится по следующей примерной

ИНСТРУМЕНТЫ ФИНАНСОВОГО АНАЛИЗА И ПЛАНИРОВАНИЯ.

Оценка финансового состояния проводится по следующей примерной

1 ЭТАП:

Построение агрегированного баланса и анализ структуры активов и пассивов.

Анализируя

1 ЭТАП:

Построение агрегированного баланса и анализ структуры активов и пассивов.

Анализируя

2 ЭТАП:

Анализ отчёта о финансовых результатах.

Здесь необходимо оценить процентное изменение

2 ЭТАП:

Анализ отчёта о финансовых результатах.

Здесь необходимо оценить процентное изменение

3 ЭТАП:

Анализ денежных потоков.

При анализе необходимо рассчитать удельный вес денежного

3 ЭТАП:

Анализ денежных потоков.

При анализе необходимо рассчитать удельный вес денежного

При анализе потоки денежных средств рассматриваются по трем видам деятельности: основная,

При анализе потоки денежных средств рассматриваются по трем видам деятельности: основная,

Оттоки:

Платежи по счетам поставщиков и подрядчиков;

Выплата заработной платы;

Отчисления в

Оттоки:

Платежи по счетам поставщиков и подрядчиков;

Выплата заработной платы;

Отчисления в

Потоки денежных средств по финансовой деятельности включают:

Притоки:

Краткосрочные кредиты и займы;

Потоки денежных средств по финансовой деятельности включают:

Притоки:

Краткосрочные кредиты и займы;

4 ЭТАП: АНАЛИЗ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ.

Ликвидность характеризует способность предприятия покрывать свои

4 ЭТАП: АНАЛИЗ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ.

Ликвидность характеризует способность предприятия покрывать свои

5 ЭТАП:

Анализ финансовой устойчивости. Коэффициенты оценки финансовой устойчивости позволяют выявить уровень

5 ЭТАП:

Анализ финансовой устойчивости. Коэффициенты оценки финансовой устойчивости позволяют выявить уровень

6 ЭТАП:

Анализ оборачиваемости текущих активов и пассивов. Коэффициенты оборачиваемости показывают, сколько

6 ЭТАП:

Анализ оборачиваемости текущих активов и пассивов. Коэффициенты оборачиваемости показывают, сколько

7 ЭТАП:

Анализ рентабельности. характеризуют способность предприятия генерировать необходимую прибыль в процессе

7 ЭТАП:

Анализ рентабельности. характеризуют способность предприятия генерировать необходимую прибыль в процессе

Определение и состав оборотных средств

Оборотные средства (текущие активы) - это средства,

Оборотные средства (текущие активы) - это средства,

Ұрықтың құрсақ ішілік дамуының тежелуі және жүктілікті жүргізу ерекшеліктері

Ұрықтың құрсақ ішілік дамуының тежелуі және жүктілікті жүргізу ерекшеліктері Творческий проект Приключения у новогодней елки

Творческий проект Приключения у новогодней елки Сенім дегеніміз не? Евр 11:1-2

Сенім дегеніміз не? Евр 11:1-2 мама

мама Профилактика виктимного поведения у обучающихся группы риска

Профилактика виктимного поведения у обучающихся группы риска Принципы построения отказоустойчивых информационных систем (ИС)

Принципы построения отказоустойчивых информационных систем (ИС) Циклические алгоритмы

Циклические алгоритмы Шаблон СГУ

Шаблон СГУ Библейские сказания. История Древнего мира

Библейские сказания. История Древнего мира Основы физиологии труда и комфортные условия жизнедеятельности

Основы физиологии труда и комфортные условия жизнедеятельности Новая линейка продуктов Micellife

Новая линейка продуктов Micellife Вода на земле

Вода на земле Внеурочная деятельность в 1 классе. Урок здоровья. Тема Наше здоровье

Внеурочная деятельность в 1 классе. Урок здоровья. Тема Наше здоровье A l’école

A l’école Акустика. Защита от шума. Акустическая перегородка. Материал на основе стеклянного штапельного волокна для звукоизоляции

Акустика. Защита от шума. Акустическая перегородка. Материал на основе стеклянного штапельного волокна для звукоизоляции Повышение эффективности работы компрессорной станции Еты - Пуровского месторождения

Повышение эффективности работы компрессорной станции Еты - Пуровского месторождения Люби и знай свой край родной

Люби и знай свой край родной Урок, география 6 класс Озера (ФГОС)

Урок, география 6 класс Озера (ФГОС) Презентация Мы - за здоровый образ жизни для проведения игры Поле чудес на внеурочной деятельности Здоровей-ка

Презентация Мы - за здоровый образ жизни для проведения игры Поле чудес на внеурочной деятельности Здоровей-ка Графические диктанты (Рисование по клеточкам) детям от 5 – 10 лет

Графические диктанты (Рисование по клеточкам) детям от 5 – 10 лет Беременность и роды при резус-несовместимости крови матери и плода

Беременность и роды при резус-несовместимости крови матери и плода Сервисный тренинг EXD06 Телефонный пакет rSAP Phaeton Телефонный пакет Touaregl

Сервисный тренинг EXD06 Телефонный пакет rSAP Phaeton Телефонный пакет Touaregl Изготовление ватных игрушек

Изготовление ватных игрушек Разработка рекомендаций по использованию солнечных батарей в условиях Республики Марий Эл

Разработка рекомендаций по использованию солнечных батарей в условиях Республики Марий Эл Общие сведения о полупроводниковых диодах (ППД)

Общие сведения о полупроводниковых диодах (ППД) Профилактика суицидальных тенденций среди несовершеннолетних в условиях урочной и внеурочной деятельности

Профилактика суицидальных тенденций среди несовершеннолетних в условиях урочной и внеурочной деятельности С Юбилеем, Любимый муж и папа!!!

С Юбилеем, Любимый муж и папа!!! Обобщающий урок по теме Африка. География. 7 класс

Обобщающий урок по теме Африка. География. 7 класс