- Финансы. Бюджет. Налоги

Содержание

- 2. 1. Финансы, финансовая система, финансовые отношения: сущность, функции, структура, субъекты и объекты

- 3. Финансы (от лат. «financia» − платеж, доход) это система экономических отношений, возникающих в процессе распределения и

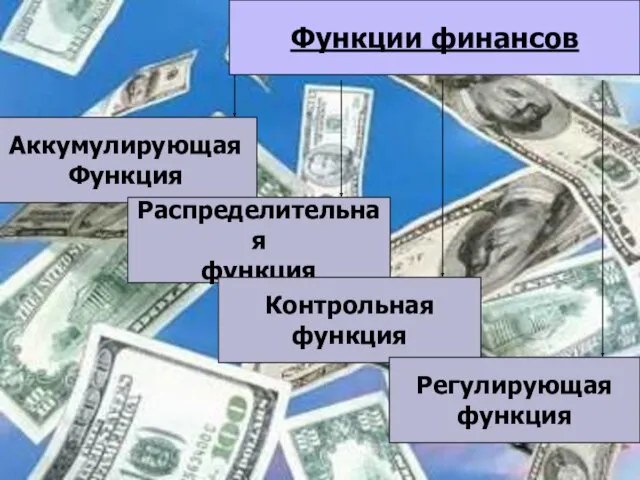

- 4. Функции финансов Аккумулирующая Функция Распределительная функция Контрольная функция Регулирующая функция

- 5. Финансовые отношения – это экономические отношения, связанные с процессами планомерного формирования, распределения, движения и использования денежных

- 6. Объекты финансовых отношений финансовые ресурсы – денежные средства государства, предприятий, учреждений, организаций всех форм собственности, физических

- 7. Финансовая система Финансовая система – это взаимосвязь сфер и звеньев финансовых отношений – это система форм

- 8. Финансовая организация – хозяйствующий субъект, оказывающий финансовые услуги, – кредитная организация, микрофинансовая организация, кредитный потребительский кооператив,

- 9. Финансовая организация юридическое лицо, осуществляющее на основании соответствующей лицензии банковские операции и сделки либо предоставляющее услуги

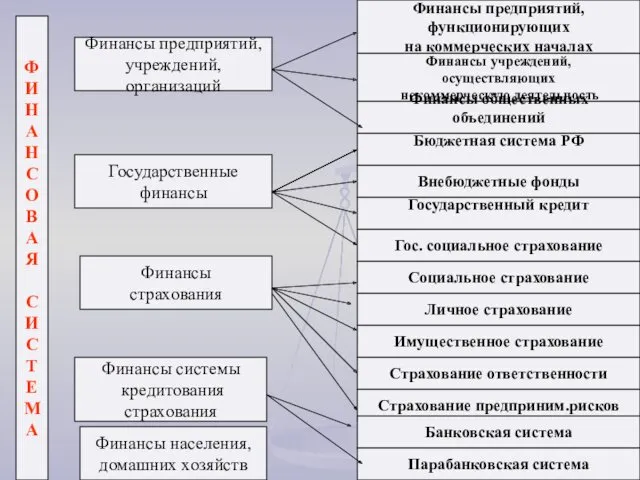

- 10. Финансы предприятий, функционирующих на коммерческих началах Финансы учреждений, осуществляющих некоммерческую деятельность Финансы общественных объединений Бюджетная система

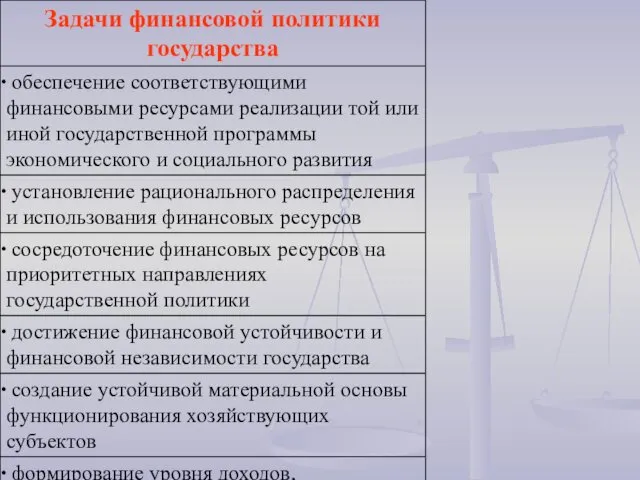

- 11. Финансовая политика государства совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и использование для

- 13. 2. Бюджетная система: понятие, принципы, структура. Государственный бюджет: понятие, доходы и расходы. Профицит. Бюджетный дефицит. Резервный

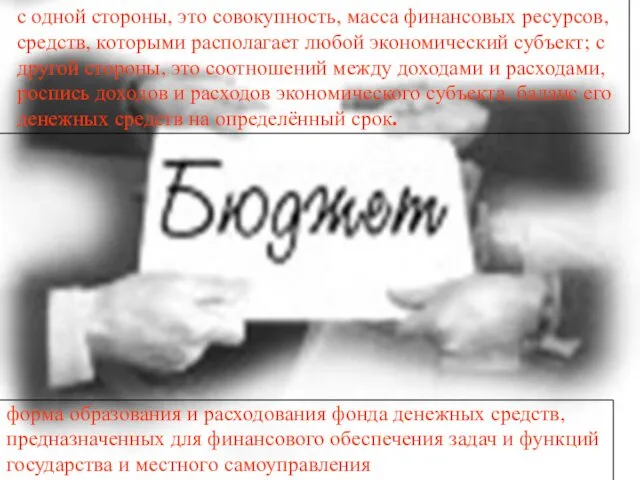

- 14. с одной стороны, это совокупность, масса финансовых ресурсов, средств, которыми располагает любой экономический субъект; с другой

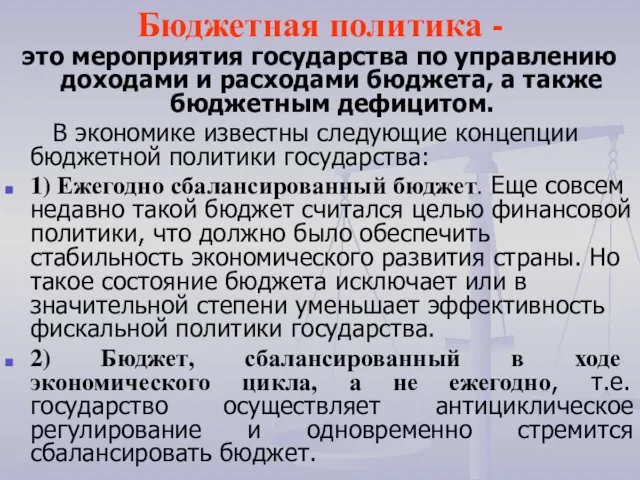

- 15. Бюджетная политика - это мероприятия государства по управлению доходами и расходами бюджета, а также бюджетным дефицитом.

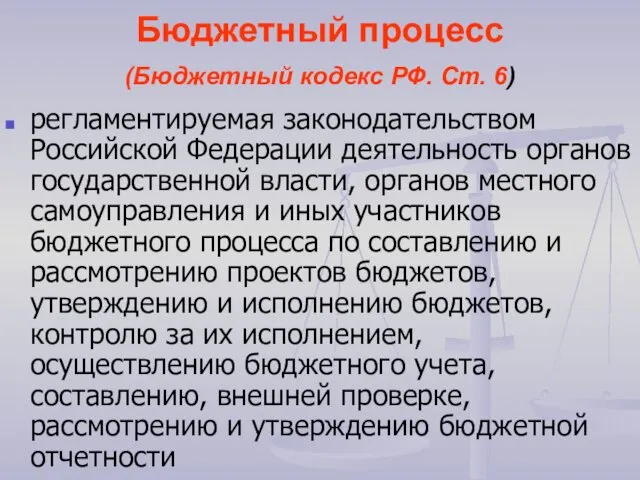

- 16. Бюджетный процесс (Бюджетный кодекс РФ. Ст. 6) регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов

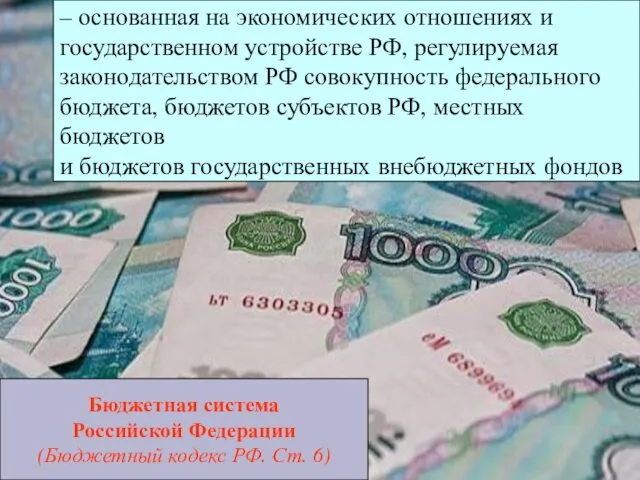

- 17. Бюджетная система Российской Федерации (Бюджетный кодекс РФ. Ст. 6) – основанная на экономических отношениях и государственном

- 19. Принципы бюджетной системы РФ единства бюджетной системы РФ разграничения доходов, расходов самостоятельности бюджетов равенства бюджетных прав

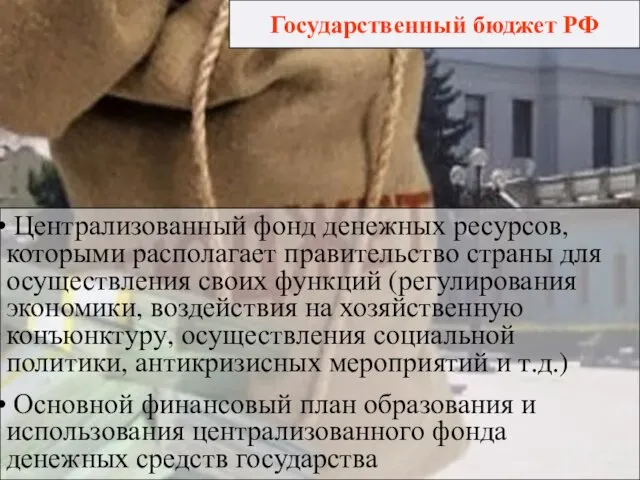

- 20. Централизованный фонд денежных ресурсов, которыми располагает правительство страны для осуществления своих функций (регулирования экономики, воздействия на

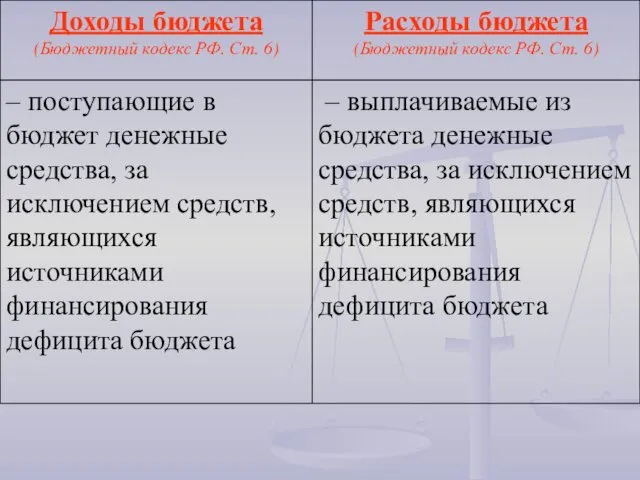

- 22. Источники доходов Налоговые поступления Безвозмездные поступления Неналоговые поступления

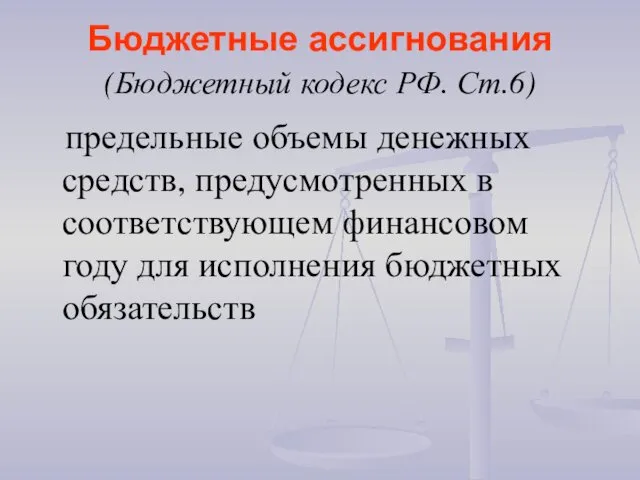

- 23. Бюджетные ассигнования (Бюджетный кодекс РФ. Ст.6) предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для

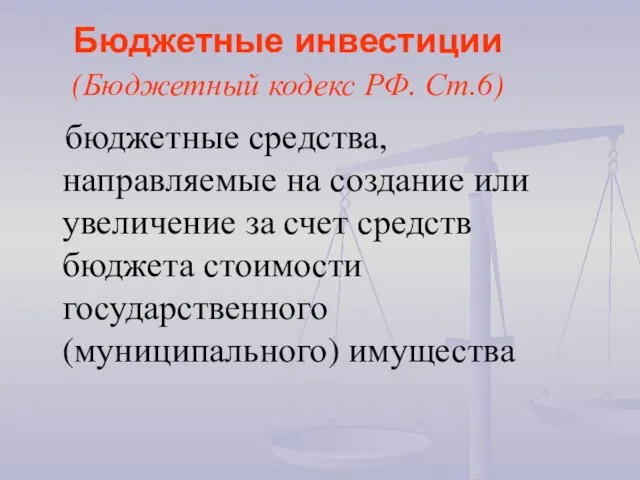

- 24. Бюджетные инвестиции (Бюджетный кодекс РФ. Ст.6) бюджетные средства, направляемые на создание или увеличение за счет средств

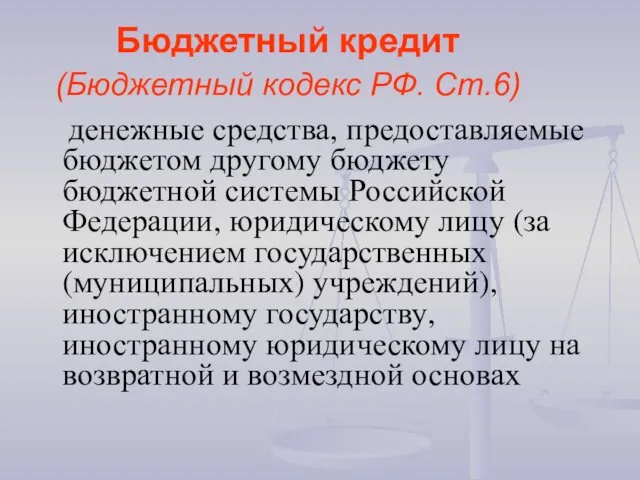

- 25. Бюджетный кредит (Бюджетный кодекс РФ. Ст.6) денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы Российской Федерации,

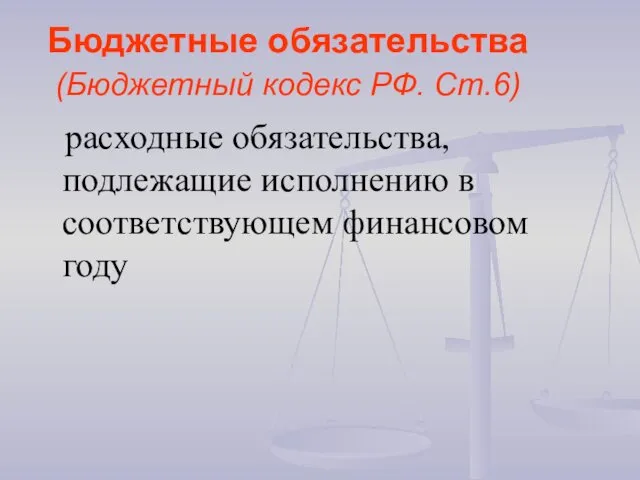

- 26. Бюджетные обязательства (Бюджетный кодекс РФ. Ст.6) расходные обязательства, подлежащие исполнению в соответствующем финансовом году

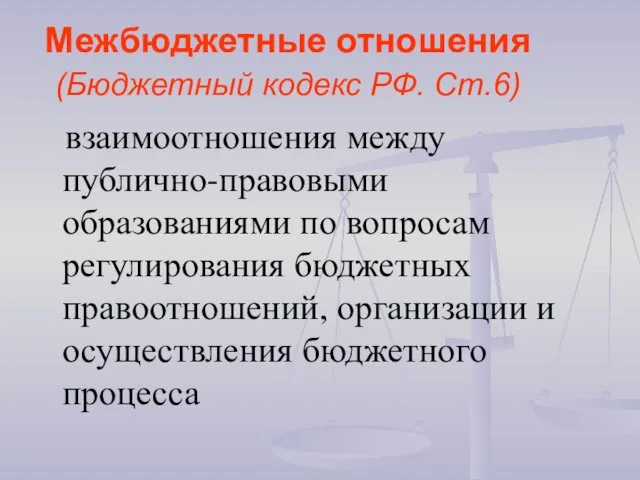

- 27. Межбюджетные отношения (Бюджетный кодекс РФ. Ст.6) взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации

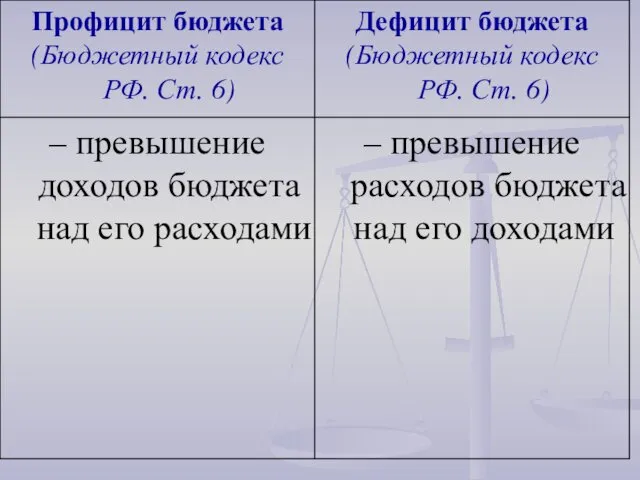

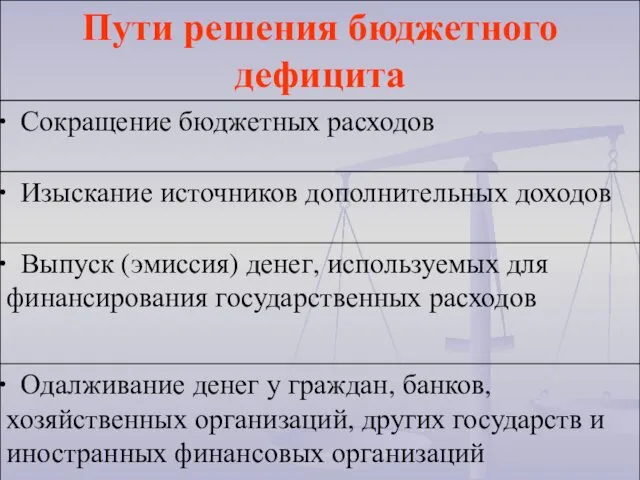

- 29. – превышение расходов бюджета над его доходами

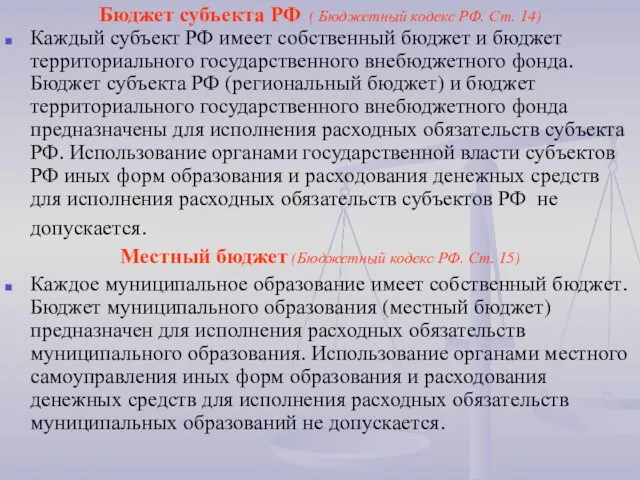

- 31. Бюджет субъекта РФ ( Бюджетный кодекс РФ. Ст. 14) Каждый субъект РФ имеет собственный бюджет и

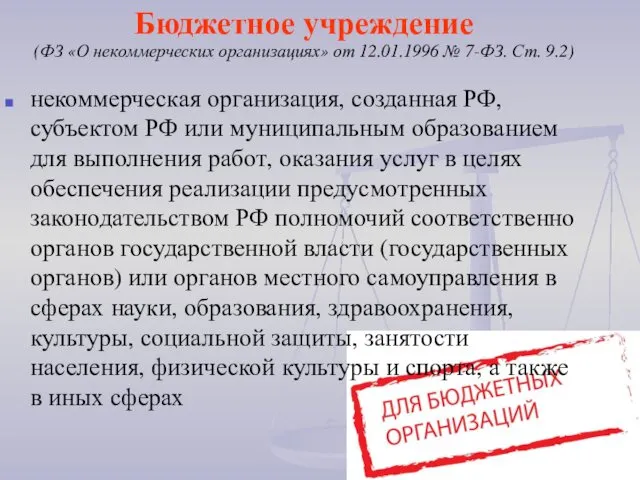

- 32. Бюджетное учреждение (ФЗ «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ. Ст. 9.2) некоммерческая организация, созданная РФ,

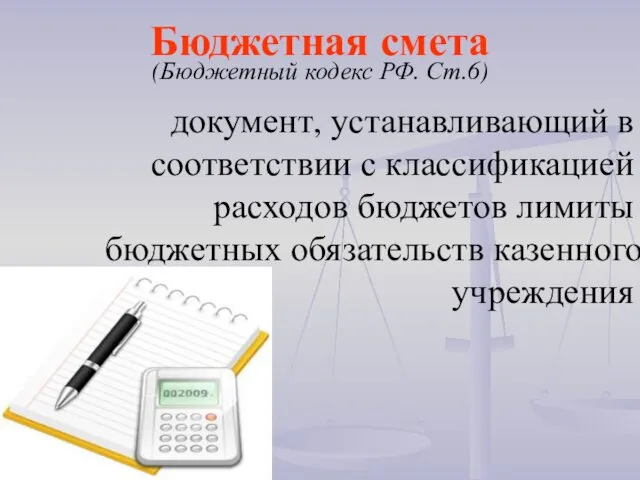

- 33. Бюджетная смета (Бюджетный кодекс РФ. Ст.6) документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных

- 34. Резервный фонд (Бюджетный кодекс РФ. Ст.96.9) часть средств федерального бюджета, подлежащих обособленному учету и управлению в

- 35. Фонд национального благосостояния (до 2007 года Фонд будущих поколений) Бюджетный кодекс РФ. Ст.96.10) часть средств федерального

- 36. Государственный внебюджетный фонд форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов

- 37. Бюджеты государственных внебюджетных фондов Бюджеты государственных внебюджетных фондов РФ: бюджет Пенсионного фонда РФ бюджет Фонда социального

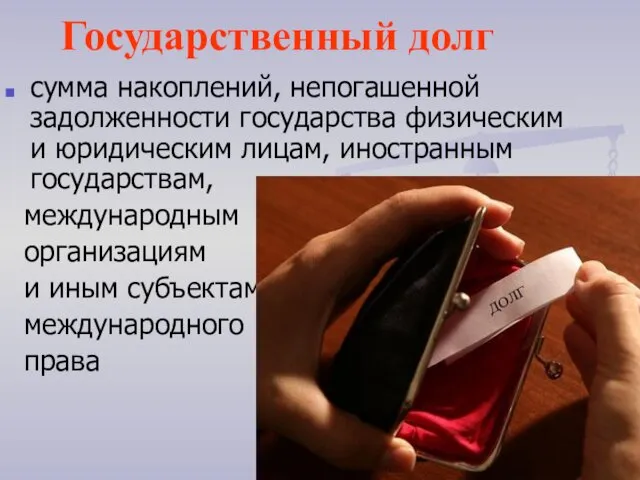

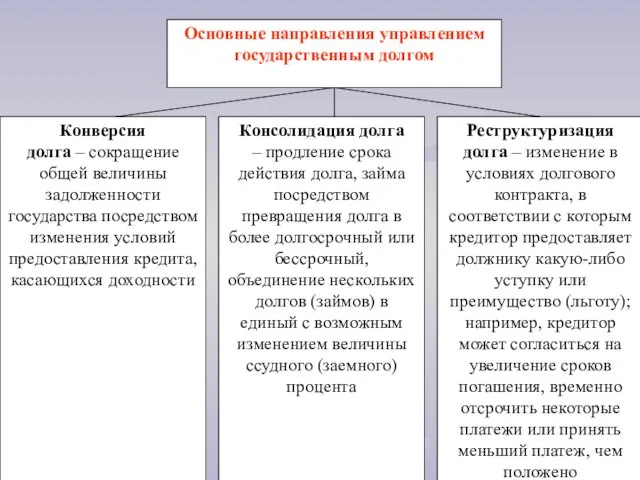

- 42. Государственный долг сумма накоплений, непогашенной задолженности государства физическим и юридическим лицам, иностранным государствам, международным организациям и

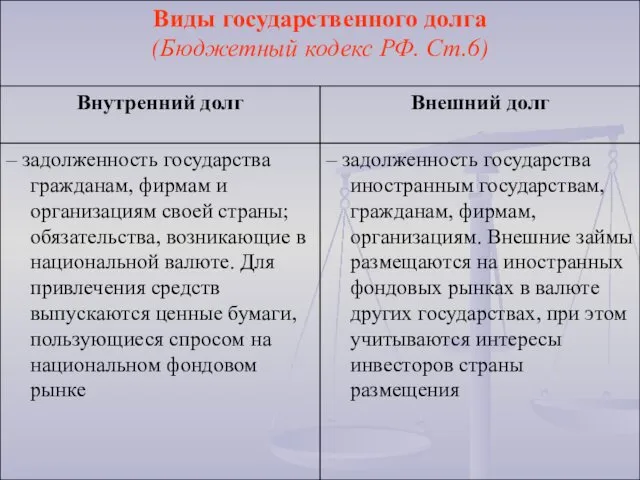

- 43. – задолженность государства иностранным государствам, гражданам, фирмам, организациям. Внешние займы размещаются на иностранных фондовых рынках в

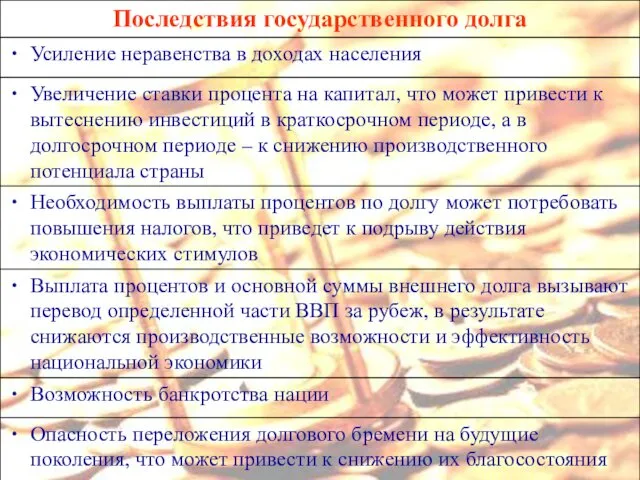

- 45. Опасность переложения долгового бремени на будущие поколения, что может привести к снижению их благосостояния

- 46. 3. Налоговая система: сущность, функции, принципы формирования. Налоги и их виды. Механизм (элементы) налогообложения

- 47. Налог – обязательный, индивидуально безвозмездный платеж, организаций и физических лиц в форме отчуждения принадлежащих им на

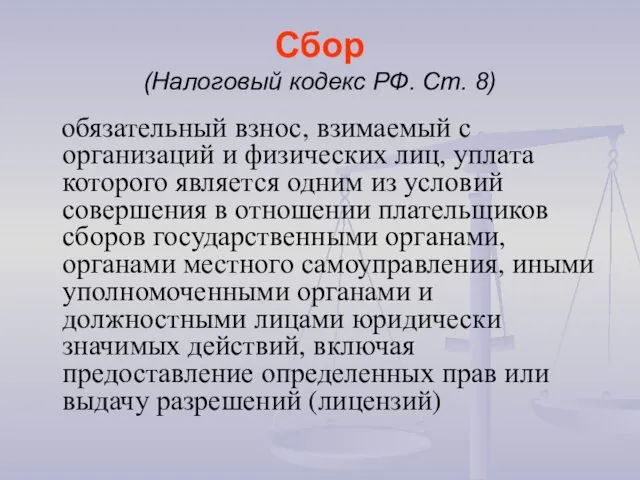

- 48. Сбор (Налоговый кодекс РФ. Ст. 8) обязательный взнос, взимаемый с организаций и физических лиц, уплата которого

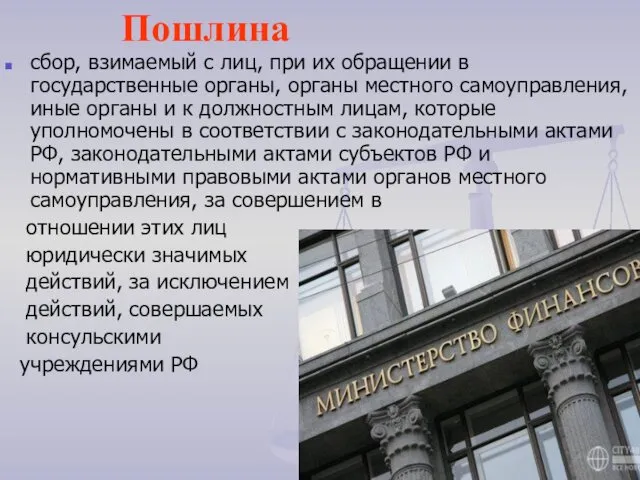

- 49. Пошлина сбор, взимаемый с лиц, при их обращении в государственные органы, органы местного самоуправления, иные органы

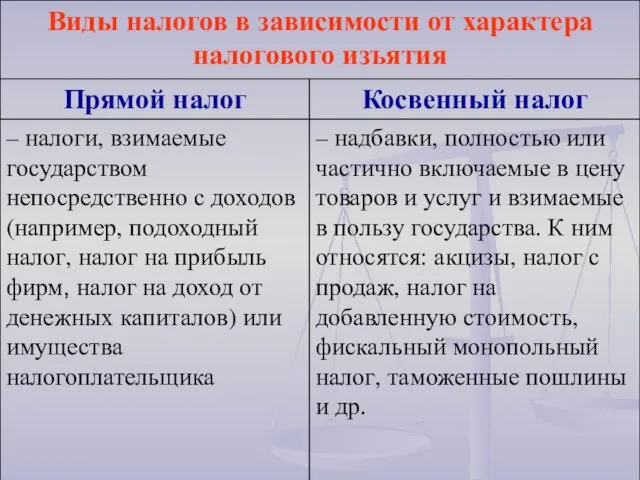

- 51. – совокупность налогов, сборов, пошлин и других платежей, действующих на территории страны, взимаемых в установленном порядке,

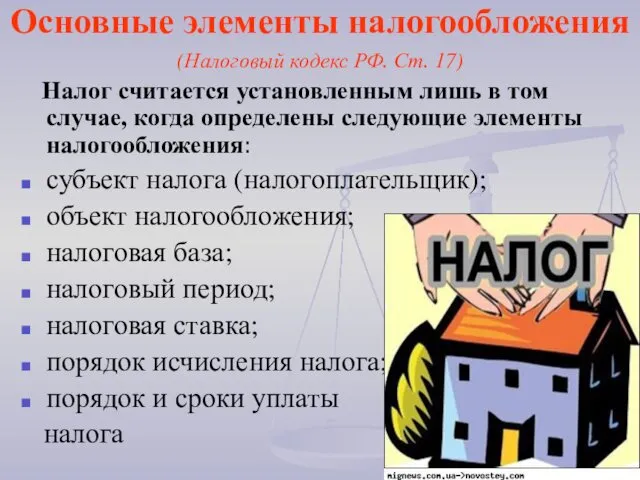

- 53. Основные элементы налогообложения (Налоговый кодекс РФ. Ст. 17) Налог считается установленным лишь в том случае, когда

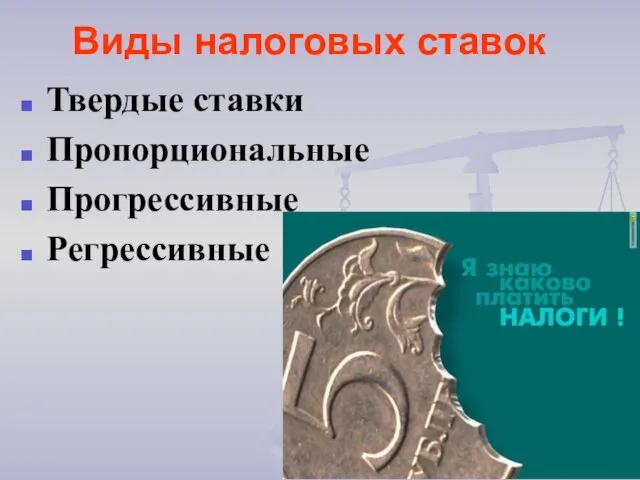

- 54. Виды налоговых ставок Твердые ставки Пропорциональные Прогрессивные Регрессивные

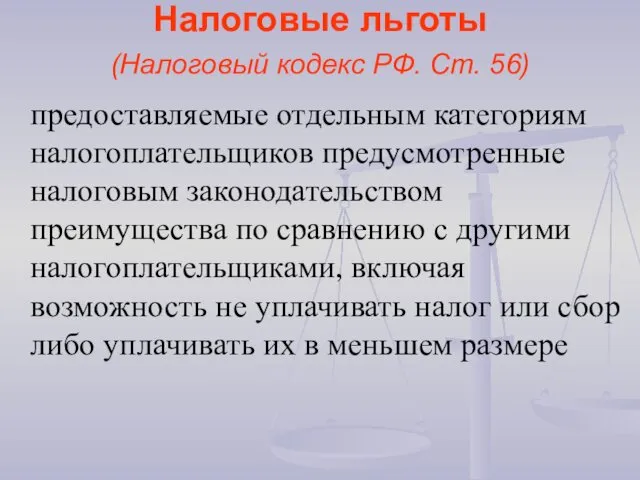

- 55. Налоговые льготы (Налоговый кодекс РФ. Ст. 56) предоставляемые отдельным категориям налогоплательщиков предусмотренные налоговым законодательством преимущества по

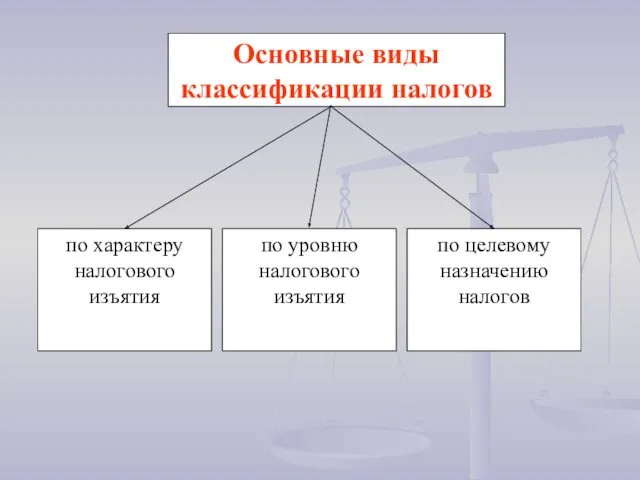

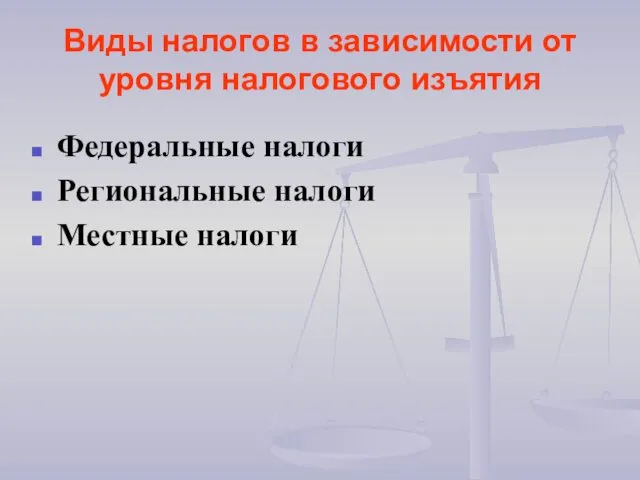

- 58. Виды налогов в зависимости от уровня налогового изъятия Федеральные налоги Региональные налоги Местные налоги

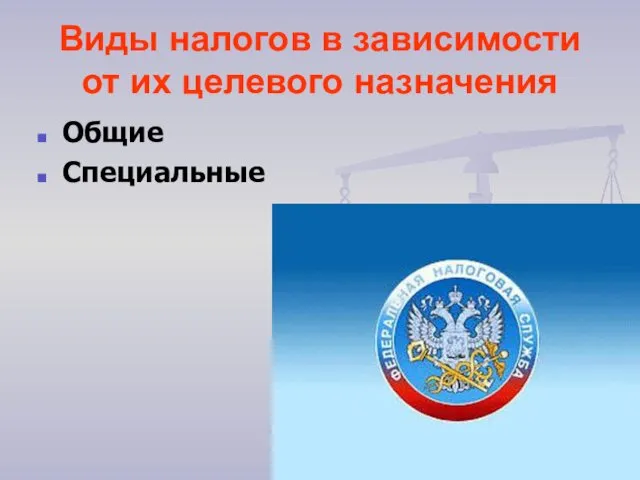

- 59. Виды налогов в зависимости от их целевого назначения Общие Специальные

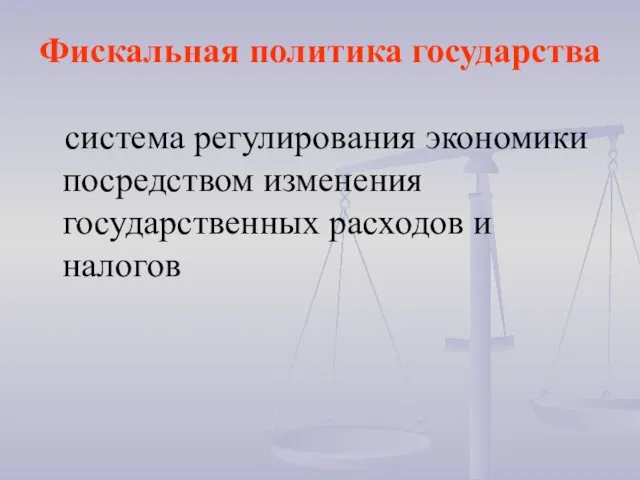

- 60. Фискальная политика государства система регулирования экономики посредством изменения государственных расходов и налогов

- 62. Скачать презентацию

1. Финансы, финансовая система, финансовые отношения: сущность, функции, структура, субъекты и

1. Финансы, финансовая система, финансовые отношения: сущность, функции, структура, субъекты и

Финансы

(от лат. «financia» −

платеж, доход)

это система экономических

Финансы

(от лат. «financia» −

платеж, доход)

это система экономических

Функции финансов

Аккумулирующая

Функция

Распределительная

функция

Контрольная

функция

Регулирующая

функция

Функции финансов

Аккумулирующая

Функция

Распределительная

функция

Контрольная

функция

Регулирующая

функция

Финансовые отношения

– это экономические отношения, связанные с

процессами планомерного формирования,

Финансовые отношения

– это экономические отношения, связанные с

процессами планомерного формирования,

Объекты

финансовых отношений

финансовые ресурсы – денежные

средства государства, предприятий,

учреждений, организаций

Объекты

финансовых отношений

финансовые ресурсы – денежные

средства государства, предприятий,

учреждений, организаций

Финансовая система

Финансовая система

– это взаимосвязь сфер и звеньев

финансовых

Финансовая система

Финансовая система

– это взаимосвязь сфер и звеньев

финансовых

Финансовая организация

– хозяйствующий субъект, оказывающий финансовые услуги, – кредитная организация,

Финансовая организация

– хозяйствующий субъект, оказывающий финансовые услуги, – кредитная организация,

Финансовая организация

юридическое лицо, осуществляющее на основании соответствующей лицензии банковские

Финансовая организация

юридическое лицо, осуществляющее на основании соответствующей лицензии банковские

Финансы предприятий,

функционирующих

на коммерческих началах

Финансы учреждений,

осуществляющих

некоммерческую деятельность

Финансы общественных объединений

Бюджетная система

Финансы предприятий,

функционирующих

на коммерческих началах

Финансы учреждений,

осуществляющих

некоммерческую деятельность

Финансы общественных объединений

Бюджетная система

Финансовая политика государства

совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов,

Финансовая политика государства

совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов,

2. Бюджетная система: понятие, принципы, структура.

Государственный бюджет: понятие, доходы и расходы.

2. Бюджетная система: понятие, принципы, структура. Государственный бюджет: понятие, доходы и расходы.

с одной стороны, это совокупность, масса финансовых ресурсов, средств, которыми располагает

с одной стороны, это совокупность, масса финансовых ресурсов, средств, которыми располагает

Бюджетная политика -

это мероприятия государства по управлению доходами и расходами

Бюджетная политика -

это мероприятия государства по управлению доходами и расходами

Бюджетный процесс

(Бюджетный кодекс РФ. Ст. 6)

регламентируемая законодательством Российской Федерации деятельность

Бюджетный процесс

(Бюджетный кодекс РФ. Ст. 6)

регламентируемая законодательством Российской Федерации деятельность

Бюджетная система

Российской Федерации

(Бюджетный кодекс РФ. Ст. 6)

– основанная на

Бюджетная система

Российской Федерации

(Бюджетный кодекс РФ. Ст. 6)

– основанная на

Принципы бюджетной системы РФ

единства бюджетной системы РФ

разграничения доходов,

Принципы бюджетной системы РФ

единства бюджетной системы РФ

разграничения доходов,

Централизованный фонд денежных ресурсов, которыми располагает правительство страны для осуществления

Централизованный фонд денежных ресурсов, которыми располагает правительство страны для осуществления

Источники доходов

Налоговые

поступления

Безвозмездные

поступления

Неналоговые

поступления

Источники доходов

Налоговые

поступления

Безвозмездные

поступления

Неналоговые

поступления

Бюджетные ассигнования

(Бюджетный кодекс РФ. Ст.6)

предельные объемы денежных средств, предусмотренных

Бюджетные ассигнования

(Бюджетный кодекс РФ. Ст.6)

предельные объемы денежных средств, предусмотренных

Бюджетные инвестиции

(Бюджетный кодекс РФ. Ст.6)

бюджетные средства, направляемые на создание

Бюджетные инвестиции

(Бюджетный кодекс РФ. Ст.6)

бюджетные средства, направляемые на создание

Бюджетный кредит

(Бюджетный кодекс РФ. Ст.6)

денежные средства, предоставляемые бюджетом другому

Бюджетный кредит

(Бюджетный кодекс РФ. Ст.6)

денежные средства, предоставляемые бюджетом другому

Бюджетные обязательства

(Бюджетный кодекс РФ. Ст.6)

расходные обязательства, подлежащие исполнению в

Бюджетные обязательства

(Бюджетный кодекс РФ. Ст.6)

расходные обязательства, подлежащие исполнению в

Межбюджетные отношения

(Бюджетный кодекс РФ. Ст.6)

взаимоотношения между публично-правовыми образованиями по

Межбюджетные отношения

(Бюджетный кодекс РФ. Ст.6)

взаимоотношения между публично-правовыми образованиями по

– превышение расходов бюджета над его доходами

– превышение расходов бюджета над его доходами

Бюджет субъекта РФ ( Бюджетный кодекс РФ. Ст. 14)

Каждый субъект РФ

Бюджет субъекта РФ ( Бюджетный кодекс РФ. Ст. 14)

Каждый субъект РФ

Бюджетное учреждение

(ФЗ «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ. Ст. 9.2)

Бюджетное учреждение (ФЗ «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ. Ст. 9.2)

Бюджетная смета

(Бюджетный кодекс РФ. Ст.6)

документ, устанавливающий в соответствии с

Бюджетная смета

(Бюджетный кодекс РФ. Ст.6)

документ, устанавливающий в соответствии с

Резервный фонд

(Бюджетный кодекс РФ. Ст.96.9)

часть средств федерального бюджета, подлежащих обособленному

Резервный фонд

(Бюджетный кодекс РФ. Ст.96.9)

часть средств федерального бюджета, подлежащих обособленному

Фонд национального благосостояния

(до 2007 года Фонд будущих поколений) Бюджетный кодекс РФ.

Фонд национального благосостояния (до 2007 года Фонд будущих поколений) Бюджетный кодекс РФ.

Государственный внебюджетный фонд

форма образования и расходования денежных средств, образуемых вне

Государственный внебюджетный фонд

форма образования и расходования денежных средств, образуемых вне

Бюджеты государственных внебюджетных фондов

Бюджеты государственных внебюджетных

фондов РФ:

бюджет Пенсионного

Бюджеты государственных внебюджетных фондов

Бюджеты государственных внебюджетных

фондов РФ:

бюджет Пенсионного

Государственный долг

сумма накоплений, непогашенной задолженности государства физическим и юридическим лицам,

Государственный долг

сумма накоплений, непогашенной задолженности государства физическим и юридическим лицам,

– задолженность государства иностранным государствам, гражданам, фирмам, организациям. Внешние займы размещаются

– задолженность государства иностранным государствам, гражданам, фирмам, организациям. Внешние займы размещаются

Опасность переложения долгового бремени на будущие поколения, что может привести к

Опасность переложения долгового бремени на будущие поколения, что может привести к

3. Налоговая система: сущность, функции, принципы формирования.

Налоги и их виды.

Механизм

3. Налоговая система: сущность, функции, принципы формирования. Налоги и их виды. Механизм

Налог

– обязательный, индивидуально безвозмездный платеж,

организаций и физических лиц

Налог

– обязательный, индивидуально безвозмездный платеж,

организаций и физических лиц

Сбор

(Налоговый кодекс РФ. Ст. 8)

обязательный взнос, взимаемый с организаций

Сбор

(Налоговый кодекс РФ. Ст. 8)

обязательный взнос, взимаемый с организаций

Пошлина

сбор, взимаемый с лиц, при их обращении в государственные органы,

Пошлина

сбор, взимаемый с лиц, при их обращении в государственные органы,

– совокупность налогов, сборов, пошлин и других платежей,

действующих на территории

– совокупность налогов, сборов, пошлин и других платежей,

действующих на территории

Основные элементы налогообложения

(Налоговый кодекс РФ. Ст. 17)

Налог считается установленным

Основные элементы налогообложения

(Налоговый кодекс РФ. Ст. 17)

Налог считается установленным

Виды налоговых ставок

Твердые ставки

Пропорциональные

Прогрессивные

Регрессивные

Виды налоговых ставок

Твердые ставки

Пропорциональные

Прогрессивные

Регрессивные

Налоговые льготы

(Налоговый кодекс РФ. Ст. 56)

предоставляемые отдельным категориям налогоплательщиков

Налоговые льготы

(Налоговый кодекс РФ. Ст. 56)

предоставляемые отдельным категориям налогоплательщиков

Виды налогов в зависимости от уровня налогового изъятия

Федеральные налоги

Региональные налоги

Местные налоги

Виды налогов в зависимости от уровня налогового изъятия

Федеральные налоги

Региональные налоги

Местные налоги

Виды налогов в зависимости от их целевого назначения

Общие

Специальные

Виды налогов в зависимости от их целевого назначения

Общие

Специальные

Фискальная политика государства

система регулирования экономики посредством изменения государственных расходов и

Фискальная политика государства

система регулирования экономики посредством изменения государственных расходов и

Мышечные релаксанты

Мышечные релаксанты Презентация к проекту Музыкально-эстетическое воспитание детей с ОВЗ

Презентация к проекту Музыкально-эстетическое воспитание детей с ОВЗ КОНСУЛЬТАЦИЯ ДЛЯ ВОСПИТАТЕЛЕЙ Блог в педагогической деятельности воспитателя

КОНСУЛЬТАЦИЯ ДЛЯ ВОСПИТАТЕЛЕЙ Блог в педагогической деятельности воспитателя Судебно-медицинская экспертиза отравлений

Судебно-медицинская экспертиза отравлений Морские контейнерные перевозки

Морские контейнерные перевозки Презентация по проекту на тему:Технологии, повышающие качество жизни школьников.

Презентация по проекту на тему:Технологии, повышающие качество жизни школьников. Музейная педагогика в ДОУ (презентация)

Музейная педагогика в ДОУ (презентация) Объемы тел вращения

Объемы тел вращения Презентация Новогодняя. Звуко-буквенный анализ и синтез слов.

Презентация Новогодняя. Звуко-буквенный анализ и синтез слов. Русская литература первой половины XIX века

Русская литература первой половины XIX века Ведущая и организатор. Собственные проекты

Ведущая и организатор. Собственные проекты День космонавтики

День космонавтики Перпендикулярные прямые

Перпендикулярные прямые Вн. Политика. Ипполитова, Храмова

Вн. Политика. Ипполитова, Храмова Моделирование системы профориентационной работы

Моделирование системы профориентационной работы Флаг Краснодарского края

Флаг Краснодарского края Verbos espa

Verbos espa Коррозия металлов

Коррозия металлов Общее равновесие в международной торговле. Стандартная модель международной торговли (СММТ)

Общее равновесие в международной торговле. Стандартная модель международной торговли (СММТ) Нетрадиционные методы в логопедии - биоэнергопластика

Нетрадиционные методы в логопедии - биоэнергопластика Закаливание организма

Закаливание организма Азбука театра. Театр видимый и невидимый

Азбука театра. Театр видимый и невидимый Великие географические открытия.

Великие географические открытия. Динамические структуры данных. Графы

Динамические структуры данных. Графы Презентация Условия сохранения психического здоровья воспитанников в детском саду и в семье

Презентация Условия сохранения психического здоровья воспитанников в детском саду и в семье Презентация Белки – основа органической жизни

Презентация Белки – основа органической жизни Особенности организации досуговых мероприятий

Особенности организации досуговых мероприятий Художник Алексей Virus

Художник Алексей Virus