- Фонды предприятия (3)

Содержание

- 2. План лекции Понятие и сущность основных фондов предприятия Классификация основных фондов предприятия Износ и амортизация основных

- 3. Производственные фонды предприятия это выраженные в стоимостной форме средства производства. Средства производства образуют средства труда (машины,

- 4. Сущность и понятие основных фондов Основные фонды предприятия – это средства труда, которые действуют в процессе

- 5. Сущность и понятие основных фондов С точки зрения бухгалтерского учета, к основным фондам относятся средства труда

- 6. Сущность и понятие основных фондов Основные средства представляют собой денежное выражение основных фондов.

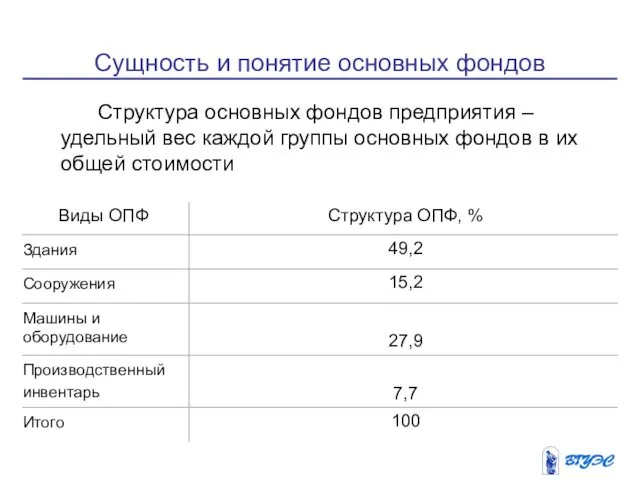

- 7. Сущность и понятие основных фондов Структура основных фондов предприятия – удельный вес каждой группы основных фондов

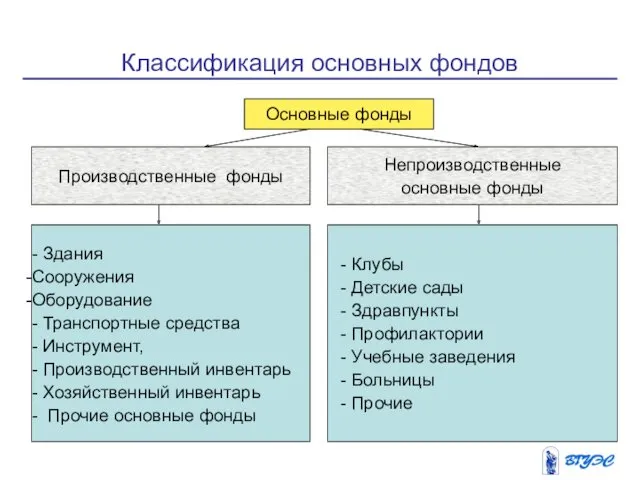

- 9. Классификация основных фондов Основные фонды Основные фонды Производственные фонды Непроизводственные основные фонды - Здания Сооружения Оборудование

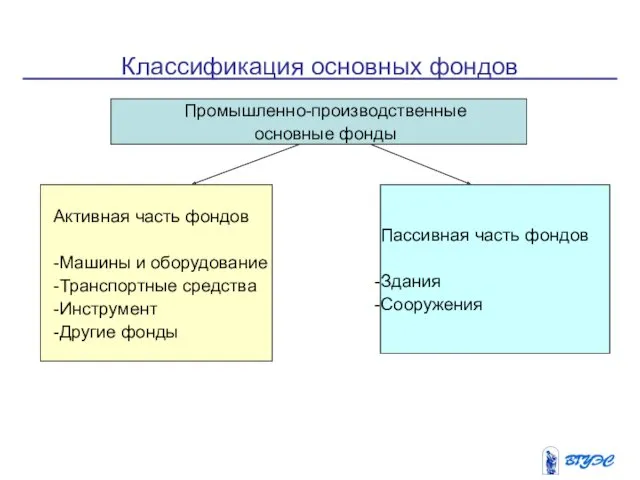

- 10. Классификация основных фондов Промышленно-производственные основные фонды Активная часть фондов -Машины и оборудование -Транспортные средства -Инструмент -Другие

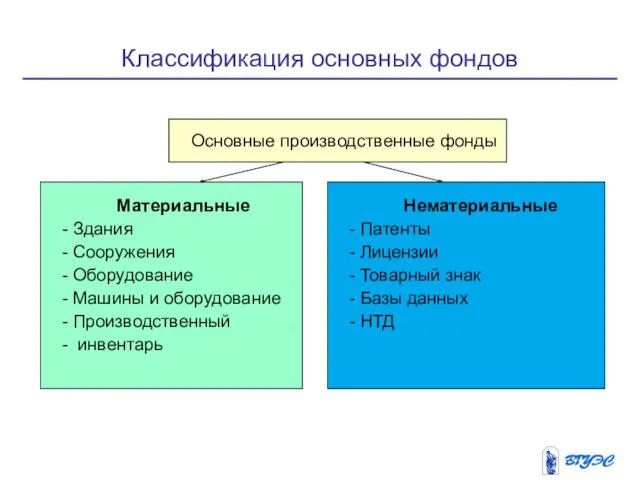

- 11. Классификация основных фондов Основные производственные фонды Основные производственные фонды Материальные Здания Сооружения Оборудование Машины и оборудование

- 12. Классификация основных фондов Основные производственные фонды Основные производственные фонды Собственные Арендованные Взятые в лизинг В оперативном

- 13. Оценка основных фондов Для оценки основных фондов могут использоваться: - натуральные единицы измерения (натуральное измерение); -

- 14. Оценка основных фондов Стоимостная оценка Первоначальная стоимость Остаточная стоимость Рыночная стоимость Восстановительная стоимость Балансовая стоимость Ликвидационная

- 15. Стоимостная оценка основных фондов Первоначальная стоимость основных фондов — это стоимость основных фондов в ценах, учитывавшихся

- 16. Стоимостная оценка основных фондов Остаточная стоимость – это разница между первоначальной или восстановительной стоимостью основных фондов

- 17. Стоимостная оценка основных фондов Предприятие имеет право не чаще одного раза в год (на начало отчетного

- 18. Стоимостная оценка основных фондов Ликвидационная стоимость – это стоимость реализации изношенных или выведенных из эксплуатации отдельных

- 19. Кругооборот стоимости основных фондов Основные фонды Первоначальная стоимость Остаточная стоимость Износ ОПФ Капитальные вложения Фонд накопления

- 20. Износ основных фондов Износ основных фондов – это утрата первоначальной потребительской стоимости вследствие изнашивания, ветхости и

- 21. Износ основных фондов Износ основных фондов Физический износ Моральный износ Вторая форма морального износа Первая форма

- 22. Физический износ – это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов

- 23. Амортизация основных средств представляет собой экономический механизм постепенного перенесения стоимости изношенной части основных фондов на производимую

- 24. Процесс амортизации включает в себя: 1) списание износа, т. е. уменьшение стоимости используемого капитала; 2) включение

- 25. Объектом для начисления амортизации является амортизируемое имущество. Во второй части Налогового кодекса РФ (ст. 256) указано,

- 26. Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Классификация основных средств,

- 27. Амортизация основных фондов

- 28. Срок полезного использования — период, в течение которого объект основных средств и (или) нематериальных активов служит

- 29. Амортизационные отчисления – это часть стоимости основных средств, которая в каждый отчетный период списывается как расходы

- 30. Средства производства, которые полностью потребляются в каждом новом производственном цикле, полностью переносят свою стоимость на готовый

- 31. Оборотные фонды включают: Производственные запасы – сырье, вспомогательные материалы, инвентарь, тара и т.д. Незавершенное производство –

- 32. Оборотные фонды подразделяются: Нормируемые и ненормируемые Собственные , заемные, привлеченные Оборотные фонды предприятия

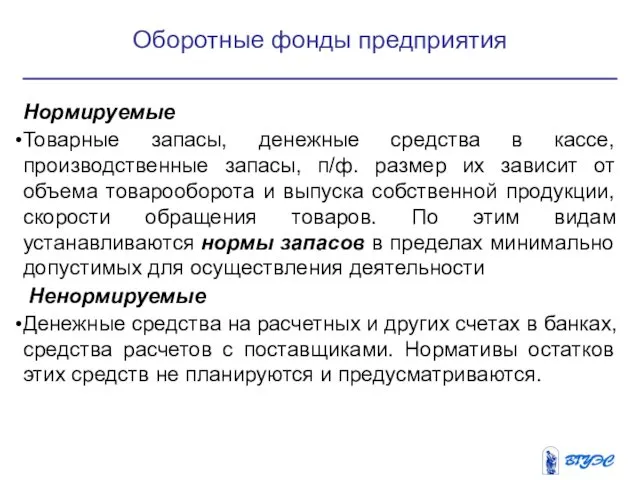

- 33. Нормируемые Товарные запасы, денежные средства в кассе, производственные запасы, п/ф. размер их зависит от объема товарооборота

- 34. Соотношение между отдельными группами, элементами оборотных средств в общей стоимости называется структурой оборотных средств. Эффективность использования

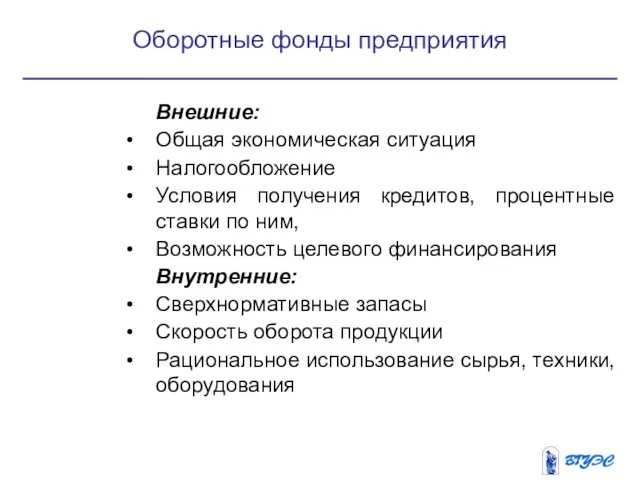

- 35. Внешние: Общая экономическая ситуация Налогообложение Условия получения кредитов, процентные ставки по ним, Возможность целевого финансирования Внутренние:

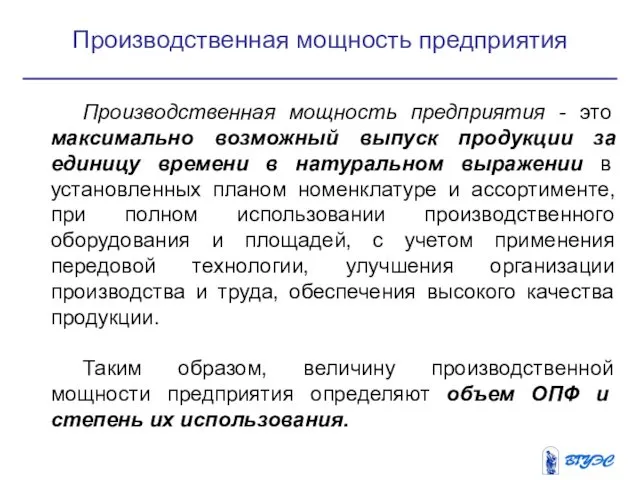

- 36. Производственная мощность предприятия - это максимально возможный выпуск продукции за единицу времени в натуральном выражении в

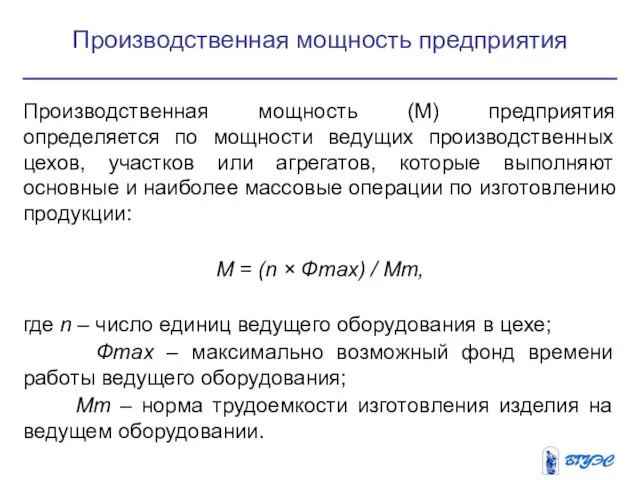

- 37. Производственная мощность (М) предприятия определяется по мощности ведущих производственных цехов, участков или агрегатов, которые выполняют основные

- 38. 1. Раскройте понятие основные фонды. Каково их назначение и по каким признакам их классифицируют на предприятии?

- 40. Скачать презентацию

План лекции

Понятие и сущность основных фондов предприятия

Классификация основных фондов предприятия

Износ и

План лекции

Понятие и сущность основных фондов предприятия

Классификация основных фондов предприятия

Износ и

Производственные фонды предприятия

это выраженные в стоимостной форме средства производства.

Средства производства

Производственные фонды предприятия

это выраженные в стоимостной форме средства производства.

Средства производства

Сущность и понятие основных фондов

Основные фонды предприятия – это средства труда,

Основные фонды предприятия – это средства труда,

Сущность и понятие основных фондов

С точки зрения бухгалтерского учета, к основным

С точки зрения бухгалтерского учета, к основным

Сущность и понятие основных фондов

Основные средства представляют собой денежное выражение основных

Основные средства представляют собой денежное выражение основных

Сущность и понятие основных фондов

Структура основных фондов предприятия – удельный вес

Структура основных фондов предприятия – удельный вес

Классификация основных фондов

Основные фонды

Основные фонды

Производственные фонды

Непроизводственные

основные фонды

- Здания

Сооружения

Оборудование

- Транспортные

Основные фонды

Основные фонды

Производственные фонды

Непроизводственные

основные фонды

- Здания

Сооружения

Оборудование

- Транспортные

Классификация основных фондов

Промышленно-производственные

основные фонды

Активная часть фондов

-Машины и оборудование

-Транспортные средства

-Инструмент

-Другие

Промышленно-производственные

основные фонды

Активная часть фондов

-Машины и оборудование

-Транспортные средства

-Инструмент

-Другие

Классификация основных фондов

Основные производственные фонды

Основные производственные фонды

Материальные

Здания

Сооружения

Оборудование

Машины и оборудование

Производственный

Основные производственные фонды

Основные производственные фонды

Материальные

Здания

Сооружения

Оборудование

Машины и оборудование

Производственный

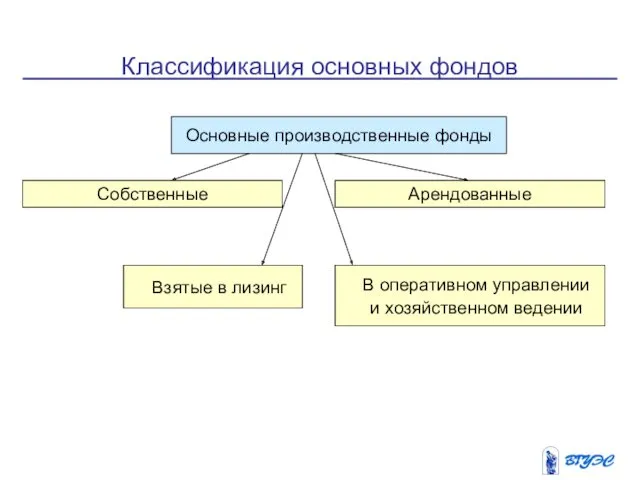

Классификация основных фондов

Основные производственные фонды

Основные производственные фонды

Собственные

Арендованные

Взятые в лизинг

В оперативном управлении

и

Основные производственные фонды

Основные производственные фонды

Собственные

Арендованные

Взятые в лизинг

В оперативном управлении

и

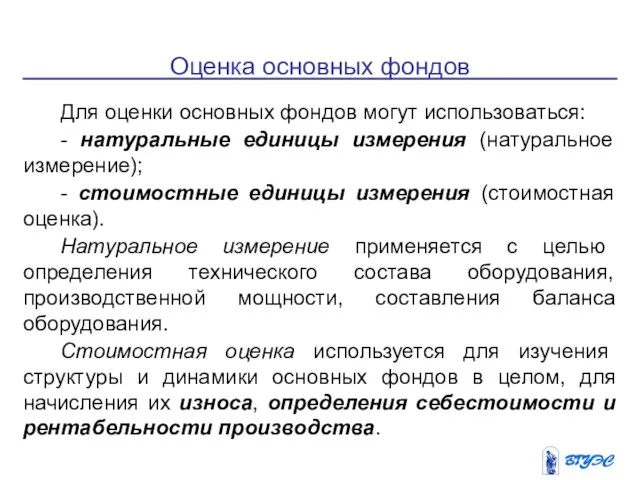

Оценка основных фондов

Для оценки основных фондов могут использоваться:

- натуральные единицы измерения

Для оценки основных фондов могут использоваться:

- натуральные единицы измерения

Оценка основных фондов

Стоимостная

оценка

Первоначальная

стоимость

Остаточная

стоимость

Рыночная

стоимость

Восстановительная

стоимость

Балансовая

стоимость

Ликвидационная

стоимость

Стоимостная

оценка

Первоначальная

стоимость

Остаточная

стоимость

Рыночная

стоимость

Восстановительная

стоимость

Балансовая

стоимость

Ликвидационная

стоимость

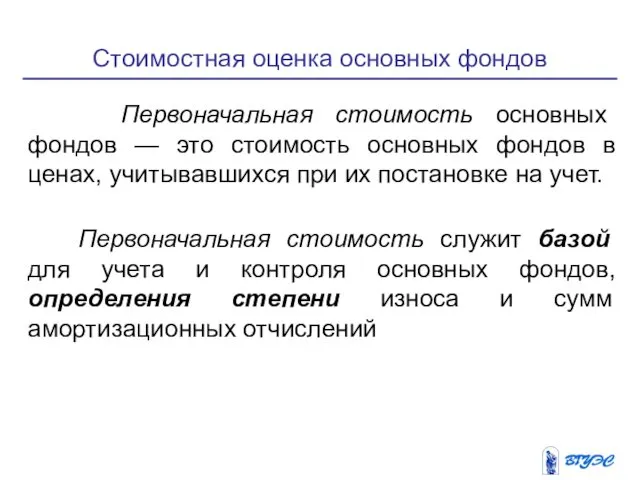

Стоимостная оценка основных фондов

Первоначальная стоимость основных фондов — это стоимость

Первоначальная стоимость основных фондов — это стоимость

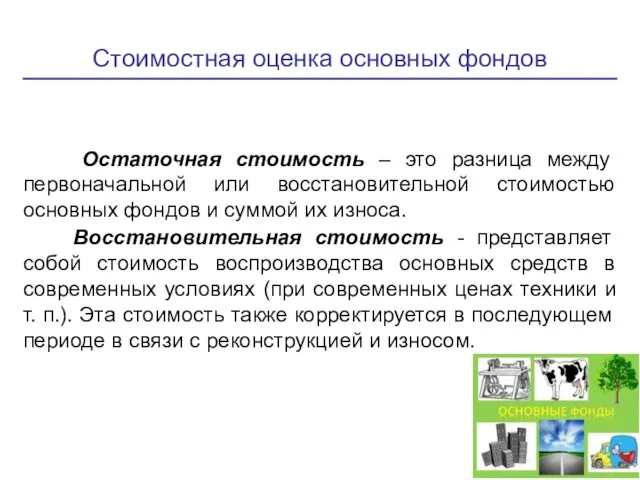

Стоимостная оценка основных фондов

Остаточная стоимость – это разница между

Остаточная стоимость – это разница между

Стоимостная оценка основных фондов

Предприятие имеет право не чаще одного раза

Предприятие имеет право не чаще одного раза

Стоимостная оценка основных фондов

Ликвидационная стоимость – это стоимость реализации изношенных

Ликвидационная стоимость – это стоимость реализации изношенных

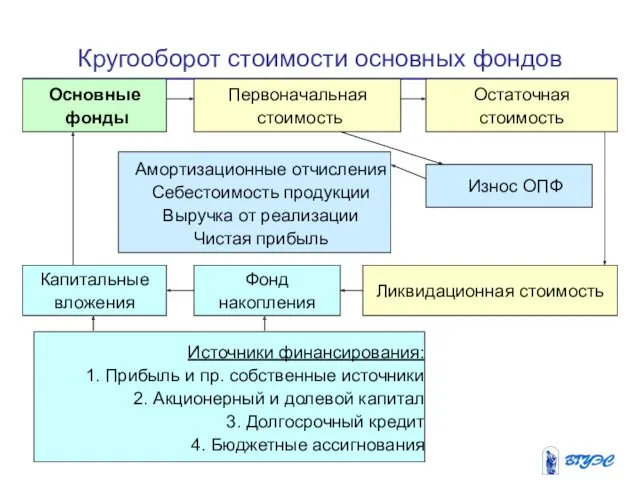

Кругооборот стоимости основных фондов

Основные

фонды

Первоначальная

стоимость

Остаточная

стоимость

Износ ОПФ

Капитальные

вложения

Фонд

накопления

Ликвидационная стоимость

Источники

Основные

фонды

Первоначальная

стоимость

Остаточная

стоимость

Износ ОПФ

Капитальные

вложения

Фонд

накопления

Ликвидационная стоимость

Источники

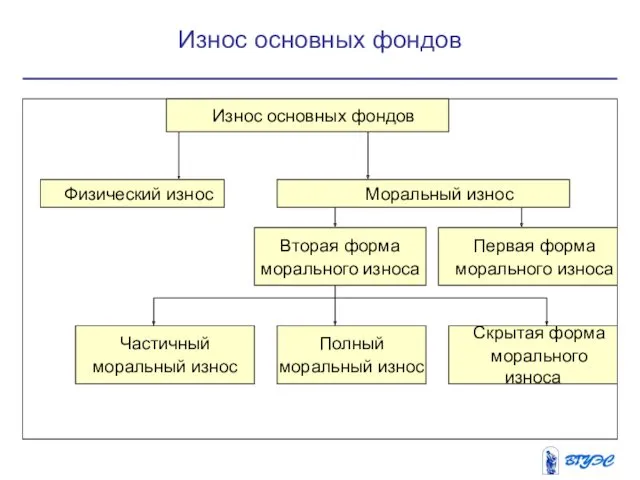

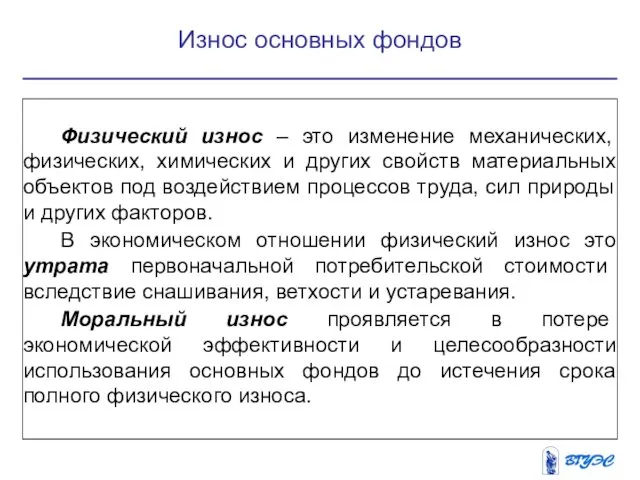

Износ основных фондов

Износ основных фондов – это утрата первоначальной потребительской

Износ основных фондов – это утрата первоначальной потребительской

Износ основных фондов

Износ основных фондов

Физический износ

Моральный износ

Вторая форма

морального износа

Первая форма

морального

Износ основных фондов

Физический износ

Моральный износ

Вторая форма

морального износа

Первая форма

морального

Физический износ – это изменение механических, физических, химических и других свойств

Амортизация основных средств представляет собой экономический механизм постепенного перенесения стоимости изношенной

Процесс амортизации включает в себя:

1) списание износа, т. е. уменьшение стоимости

1) списание износа, т. е. уменьшение стоимости

Объектом для начисления амортизации является амортизируемое имущество.

Во второй части Налогового кодекса

Во второй части Налогового кодекса

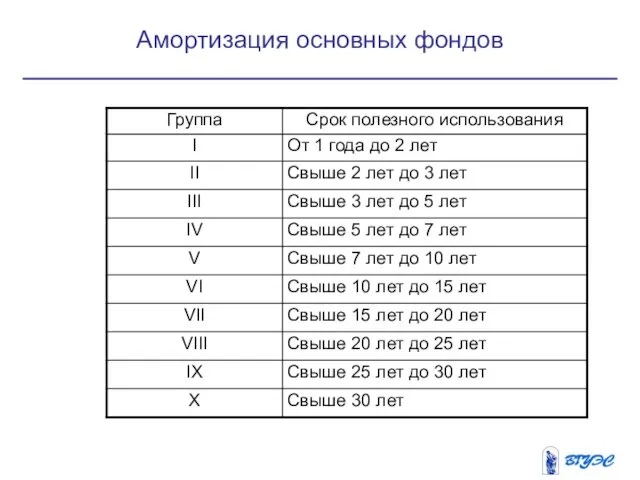

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его

Амортизация основных фондов

Амортизация основных фондов

Срок полезного использования — период, в течение которого объект основных средств

Амортизационные отчисления – это часть стоимости основных средств, которая в каждый

Средства производства, которые полностью потребляются в каждом новом производственном цикле, полностью

Оборотные фонды включают:

Производственные запасы – сырье, вспомогательные материалы, инвентарь, тара и

Производственные запасы – сырье, вспомогательные материалы, инвентарь, тара и

Оборотные фонды подразделяются:

Нормируемые и ненормируемые

Собственные , заемные, привлеченные

Оборотные фонды предприятия

Нормируемые и ненормируемые

Собственные , заемные, привлеченные

Оборотные фонды предприятия

Нормируемые

Товарные запасы, денежные средства в кассе, производственные запасы, п/ф. размер их

Нормируемые

Товарные запасы, денежные средства в кассе, производственные запасы, п/ф. размер их

Соотношение между отдельными группами, элементами оборотных средств в общей стоимости называется

Соотношение между отдельными группами, элементами оборотных средств в общей стоимости называется

Внешние:

Общая экономическая ситуация

Налогообложение

Условия получения кредитов, процентные ставки по ним,

Возможность целевого финансирования

Внутренние:

Сверхнормативные

Внешние:

Общая экономическая ситуация

Налогообложение

Условия получения кредитов, процентные ставки по ним,

Возможность целевого финансирования

Внутренние:

Сверхнормативные

Производственная мощность предприятия - это максимально возможный выпуск продукции за единицу

Производственная мощность предприятия - это максимально возможный выпуск продукции за единицу

Производственная мощность (М) предприятия определяется по мощности ведущих производственных цехов, участков

1. Раскройте понятие основные фонды. Каково их назначение и по каким

1. Раскройте понятие основные фонды. Каково их назначение и по каким

Броуновское движение

Броуновское движение Взаимодействие с агрессивными, гиперактивными и тревожными детьми

Взаимодействие с агрессивными, гиперактивными и тревожными детьми Поджелудочная железа

Поджелудочная железа Автономное пребывание человека в природной среде

Автономное пребывание человека в природной среде Диагностика и лечение тиреотоксикоза с диффузным зобом

Диагностика и лечение тиреотоксикоза с диффузным зобом Совершенствование экологической политики России на основе европейского опыта

Совершенствование экологической политики России на основе европейского опыта Автоматизация местной сети с использованием системы EWSD

Автоматизация местной сети с использованием системы EWSD Презентация Что изучает география

Презентация Что изучает география Ганзейский город Любек

Ганзейский город Любек Биография А.А. Блока

Биография А.А. Блока Разовый переход теплохода проекта 758 из порта Новый порт в порт Дудинка

Разовый переход теплохода проекта 758 из порта Новый порт в порт Дудинка Древнее Двуречье

Древнее Двуречье Белгіленген шегерімдерге арналған мамандандырылған салық режимі

Белгіленген шегерімдерге арналған мамандандырылған салық режимі Конспект занятия по обучению грамоте в подготовительной логопедической группе с обучающимися ОНР по теме Буква О.

Конспект занятия по обучению грамоте в подготовительной логопедической группе с обучающимися ОНР по теме Буква О. Внешнее строение корня

Внешнее строение корня Спортивная командная игра баскетбол

Спортивная командная игра баскетбол Комплекты в белом цвете: Духовые шкафы/Микроволновые печи/Вытяжки/Варочные панели

Комплекты в белом цвете: Духовые шкафы/Микроволновые печи/Вытяжки/Варочные панели Сочинение по картине И.Я. Билибина Иван-царевич и лягушка-квакушка

Сочинение по картине И.Я. Билибина Иван-царевич и лягушка-квакушка Монтаж дифференцированного автоматического выключателя АВВ 40 А

Монтаж дифференцированного автоматического выключателя АВВ 40 А Санкт-Петербург

Санкт-Петербург Гендерный подход в формировании интереса к художественным произведениям у детей дошкольного возраста

Гендерный подход в формировании интереса к художественным произведениям у детей дошкольного возраста Вода. Её химические и физические свойства. Гигиеническое и экологическое значение

Вода. Её химические и физические свойства. Гигиеническое и экологическое значение Сібір жарасы

Сібір жарасы Қазақстандағы тарихи сана қалптастыру саясаты

Қазақстандағы тарихи сана қалптастыру саясаты Презентация ГЕОГРАФИЧЕСКОЕ ПОЛОЖЕНИЕ СЕВЕРНОЙ АМЕРИКИ.

Презентация ГЕОГРАФИЧЕСКОЕ ПОЛОЖЕНИЕ СЕВЕРНОЙ АМЕРИКИ. Экспозиция музея Боевой путь 12 Приморской и 9 Ленинградской партизанских бригад

Экспозиция музея Боевой путь 12 Приморской и 9 Ленинградской партизанских бригад презентация к мастер - классу

презентация к мастер - классу Управление коллективом исполнителей

Управление коллективом исполнителей