Формирование и анализ показателей отчета о финансовых результатах коммерческой организации презентация

- Формирование и анализ показателей отчета о финансовых результатах коммерческой организации

Содержание

- 2. Актуальность Получение выручки за произведенную и реализованную продукцию ещё не означает получение прибыли.

- 3. Цель и задачи Целью данной работы является рассмотрение формирования финансовых результатов деятельности коммерческой организации. Предметом исследования

- 4. ЗАО «КАДА»

- 5. Динамика имущества предприятия

- 6. Источники формирования имущества предприятия

- 7. Анализ ликвидности бухгалтерского баланса

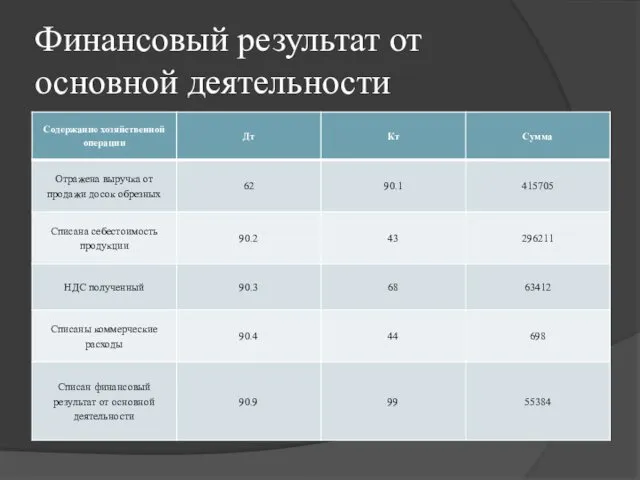

- 8. Финансовый результат от основной деятельности

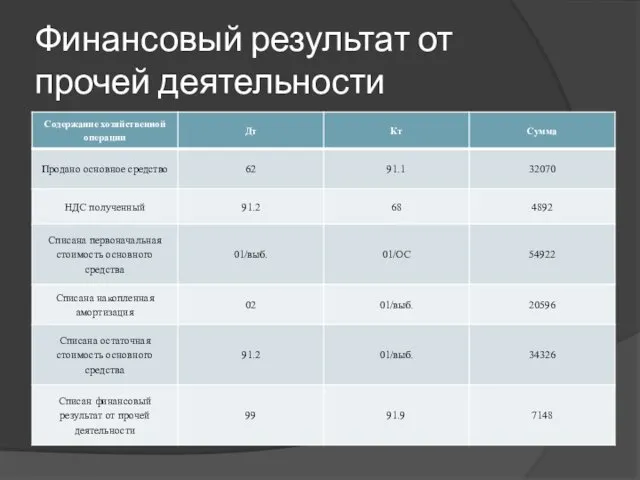

- 9. Финансовый результат от прочей деятельности

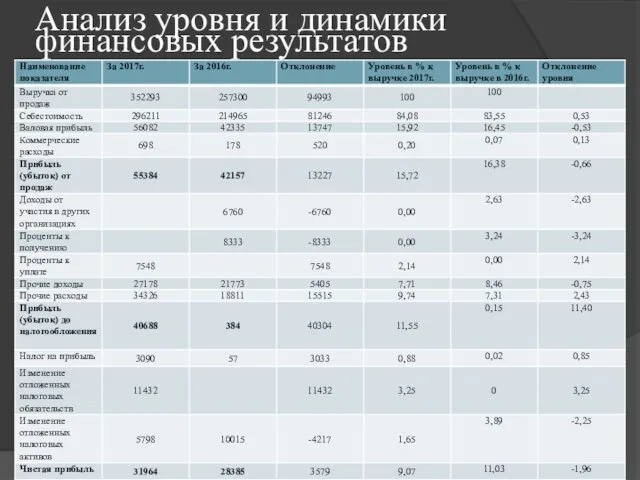

- 10. Анализ уровня и динамики финансовых результатов

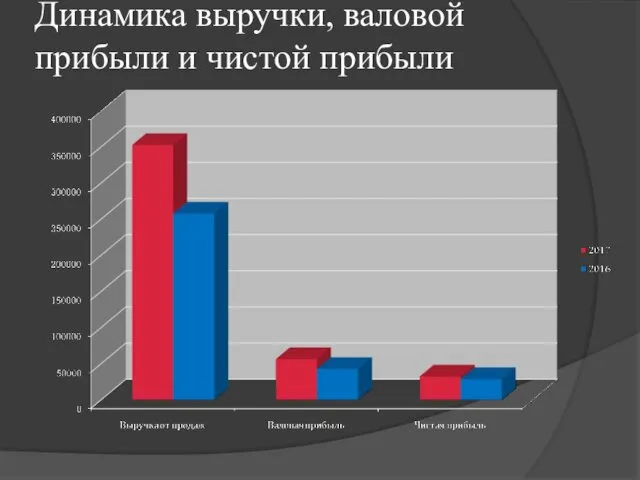

- 11. Динамика выручки, валовой прибыли и чистой прибыли

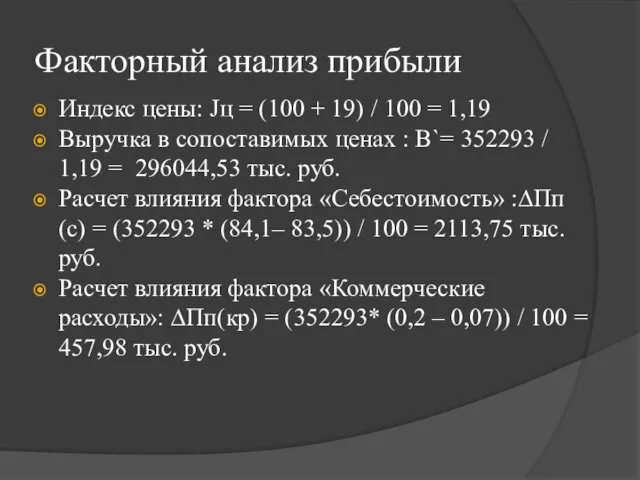

- 12. Факторный анализ прибыли Индекс цены: Jц = (100 + 19) / 100 = 1,19 Выручка в

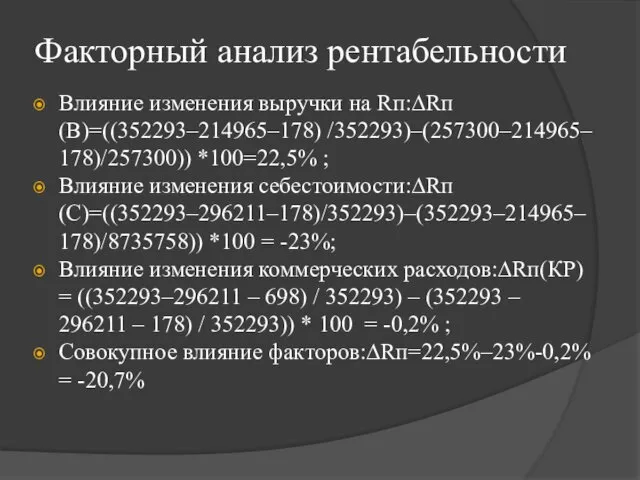

- 13. Факторный анализ рентабельности Влияние изменения выручки на Rп:∆Rп(В)=((352293–214965–178) /352293)–(257300–214965– 178)/257300)) *100=22,5% ; Влияние изменения себестоимости:∆Rп(С)=((352293–296211–178)/352293)–(352293–214965–178)/8735758)) *100

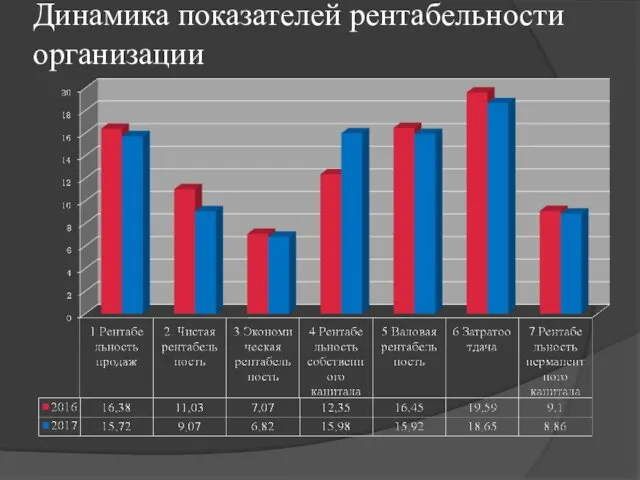

- 14. Динамика показателей рентабельности организации

- 15. При сравнении оборотов по дебету и кредиту счета 99, определяется прибыль или убыток организации, который списывается

- 17. Скачать презентацию

Актуальность

Получение выручки за произведенную и реализованную продукцию ещё не означает

Актуальность

Получение выручки за произведенную и реализованную продукцию ещё не означает

Цель и задачи

Целью данной работы является рассмотрение формирования финансовых результатов

Цель и задачи

Целью данной работы является рассмотрение формирования финансовых результатов

ЗАО «КАДА»

ЗАО «КАДА»

Динамика имущества предприятия

Динамика имущества предприятия

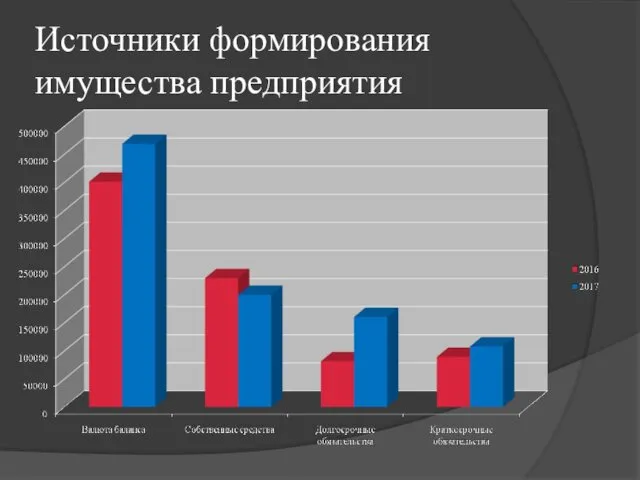

Источники формирования имущества предприятия

Источники формирования имущества предприятия

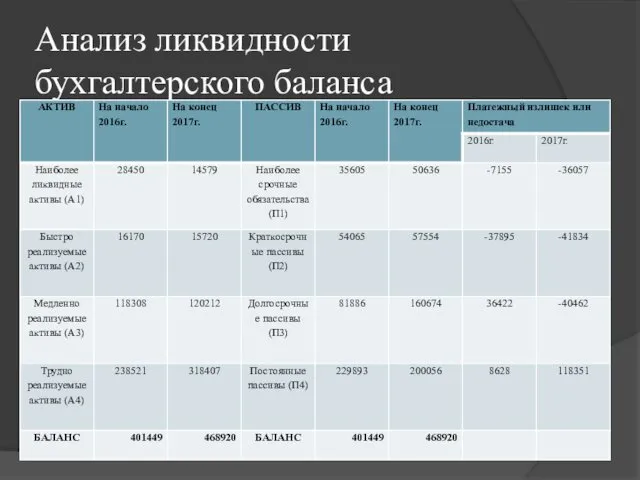

Анализ ликвидности бухгалтерского баланса

Анализ ликвидности бухгалтерского баланса

Финансовый результат от основной деятельности

Финансовый результат от основной деятельности

Финансовый результат от прочей деятельности

Финансовый результат от прочей деятельности

Анализ уровня и динамики финансовых результатов

Анализ уровня и динамики финансовых результатов

Динамика выручки, валовой прибыли и чистой прибыли

Динамика выручки, валовой прибыли и чистой прибыли

Факторный анализ прибыли

Индекс цены: Jц = (100 + 19) / 100

Факторный анализ прибыли

Индекс цены: Jц = (100 + 19) / 100

Факторный анализ рентабельности

Влияние изменения выручки на Rп:∆Rп(В)=((352293–214965–178) /352293)–(257300–214965– 178)/257300)) *100=22,5% ;

Влияние

Факторный анализ рентабельности

Влияние изменения выручки на Rп:∆Rп(В)=((352293–214965–178) /352293)–(257300–214965– 178)/257300)) *100=22,5% ;

Влияние

Динамика показателей рентабельности организации

Динамика показателей рентабельности организации

При сравнении оборотов по дебету и кредиту счета 99, определяется прибыль

При сравнении оборотов по дебету и кредиту счета 99, определяется прибыль

Похожие презентации

Презентация Мои любимые сказки

Презентация Мои любимые сказки Проектирование услуг и выбор процесса обслуживания. Структуризация сервисных контактов: сервис-системная матрица

Проектирование услуг и выбор процесса обслуживания. Структуризация сервисных контактов: сервис-системная матрица Экологические факторы, влияющие на качество проекта

Экологические факторы, влияющие на качество проекта Сравнение дробей

Сравнение дробей Mark Twain

Mark Twain Мастер – класс на тему: Добро пожаловать в театр

Мастер – класс на тему: Добро пожаловать в театр Школа Пифагора

Школа Пифагора Виды транспорта

Виды транспорта

Система оценки планируемых результатов общего образования

Система оценки планируемых результатов общего образования 9 декабря — День Героев Отечества

9 декабря — День Героев Отечества Этапы развития искусства Ренессанса

Этапы развития искусства Ренессанса Интегрированный урок география-история Вулканы и гейзеры

Интегрированный урок география-история Вулканы и гейзеры Валентина Александровна Осеева Волшебное слово

Валентина Александровна Осеева Волшебное слово ДИСГРАФИЯ. Диагностика и коррекция

ДИСГРАФИЯ. Диагностика и коррекция Коррекционная работа с детьми на музыкальных занятиях

Коррекционная работа с детьми на музыкальных занятиях Трубы и фитинги. Обновленная

Трубы и фитинги. Обновленная Концепция проекта: Серийное производство задвижек для нефтегазового сектора

Концепция проекта: Серийное производство задвижек для нефтегазового сектора Генералы своих судеб_продолжение

Генералы своих судеб_продолжение Завершение объединения русских земель

Завершение объединения русских земель Нормы и режим питания. Нарушение обмена веществ

Нормы и режим питания. Нарушение обмена веществ Презентация к уроку: История органической химии

Презентация к уроку: История органической химии Как создавать запоминающиеся презентации

Как создавать запоминающиеся презентации Адаптация к детскому саду. Как подготовить ребенка в детскому саду. Подготовка детей к ДОУ

Адаптация к детскому саду. Как подготовить ребенка в детскому саду. Подготовка детей к ДОУ Сутність маркетингу та його сучасна концепція

Сутність маркетингу та його сучасна концепція Холодильное оборудование

Холодильное оборудование Презентация Кайбицкий район

Презентация Кайбицкий район Урок по ФГОС. Олимпийские боги. Средства художественной выразительности. Пропорции мира человека.

Урок по ФГОС. Олимпийские боги. Средства художественной выразительности. Пропорции мира человека.