- функции налогов и сборов

Содержание

- 2. План Понятие налога и сбора Функции налогов Налог на добавленную стоимость Налог на прибыль организаций Налог

- 3. Понятие налога и сбора Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

- 4. Понятие налога и сбора Основные признаки налога: обязательность; безвозвратность и безвозмездность; денежный характер; публичное предназначение.

- 5. Понятие налога и сбора Сбор — это обязательный взнос, взимаемый с организаций и физических лиц, уплата

- 6. Понятие налога и сбора Основной отличительный признак налога и сбора – совершение юридически значимых действий в

- 7. Функции налогов Фискальная; Распределительная; Стимулирующая; Контрольная.

- 8. Функции налогов Фискальная функция заключается в том, что посредством налогов происходит формирование государственного бюджета путем изъятия

- 9. Функции налогов Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых ставок, налоговых льгот, налоговых

- 10. Налог на добавленную стоимость

- 11. Налог на добавленную стоимостью Налог на добавленную стоимость (НДС) является косвенным федеральным налогом. Устанавливается гл.21 НК

- 12. Налогоплательщики НДС: Организации; ИП; лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу РФ.

- 13. Объект налогообложения Реализации товаров, работ, услуг на территории РФ. Передача на территории РФ ТРУ для собственных

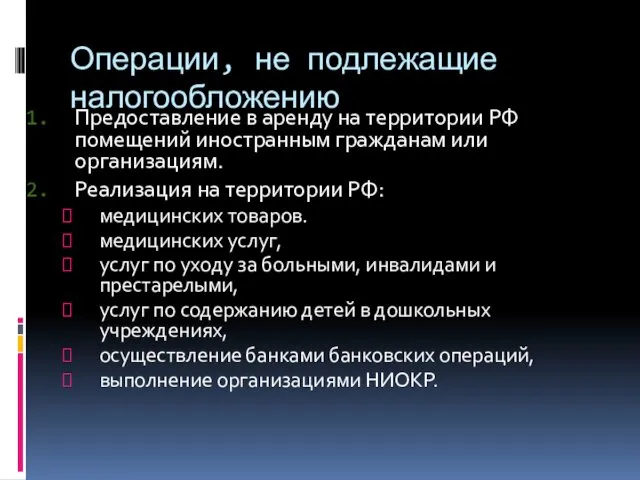

- 14. Операции, не подлежащие налогообложению Предоставление в аренду на территории РФ помещений иностранным гражданам или организациям. Реализация

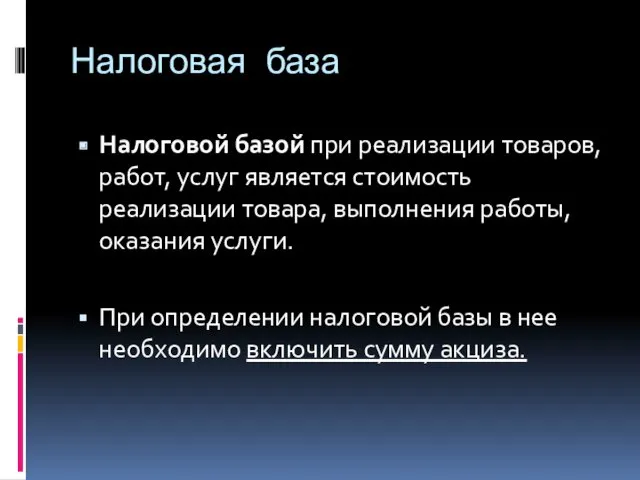

- 15. Налоговая база Налоговой базой при реализации товаров, работ, услуг является стоимость реализации товара, выполнения работы, оказания

- 16. Налоговый период Налоговым периодом признается календарный квартал.

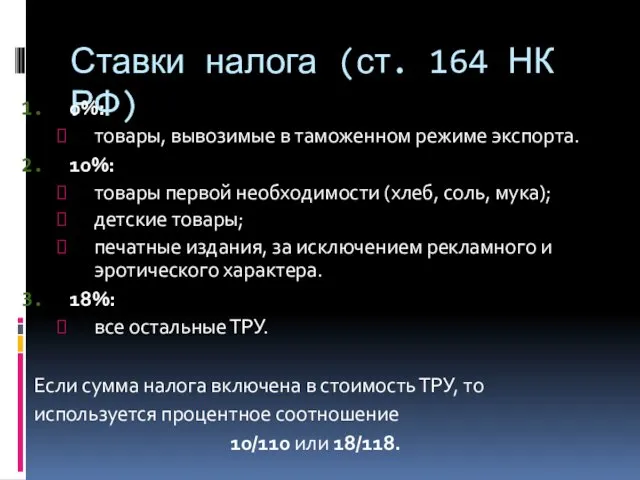

- 17. Ставки налога (ст. 164 НК РФ) 0%: товары, вывозимые в таможенном режиме экспорта. 10%: товары первой

- 18. Порядок исчисления налога Сумма налога исчисляется как произведение налоговой базы и соответствующей налоговой ставки. ∑Н =

- 19. Порядок и сроки уплаты налога Уплата налога за истекший налоговый период производится по итогам каждого налогового

- 20. Налог на прибыль организаций

- 21. Налог на прибыль организаций Налог на прибыль организаций является прямым федеральным налогом. Введен в действие гл.

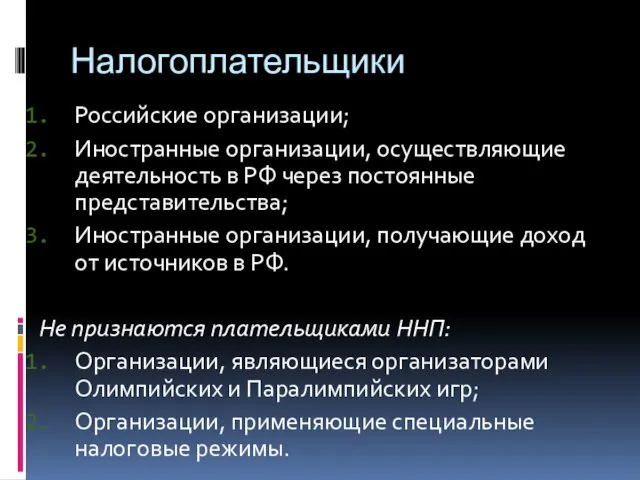

- 22. Налогоплательщики Российские организации; Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства; Иностранные организации, получающие доход

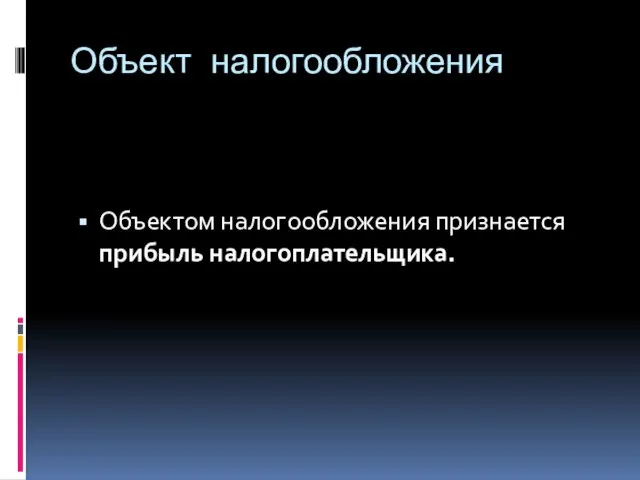

- 23. Объект налогообложения Объектом налогообложения признается прибыль налогоплательщика.

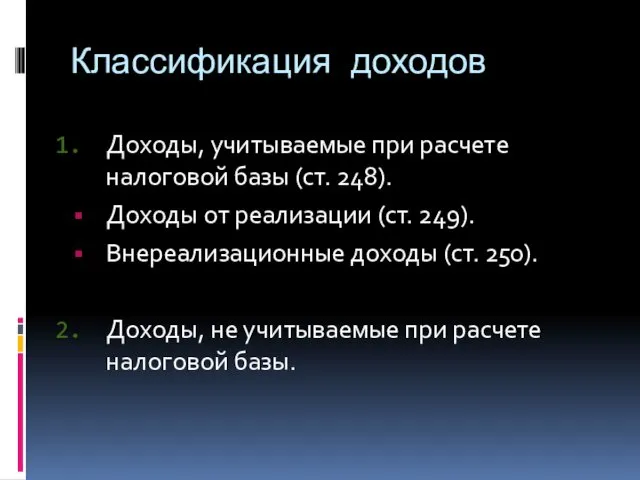

- 24. Классификация доходов Доходы, учитываемые при расчете налоговой базы (ст. 248). Доходы от реализации (ст. 249). Внереализационные

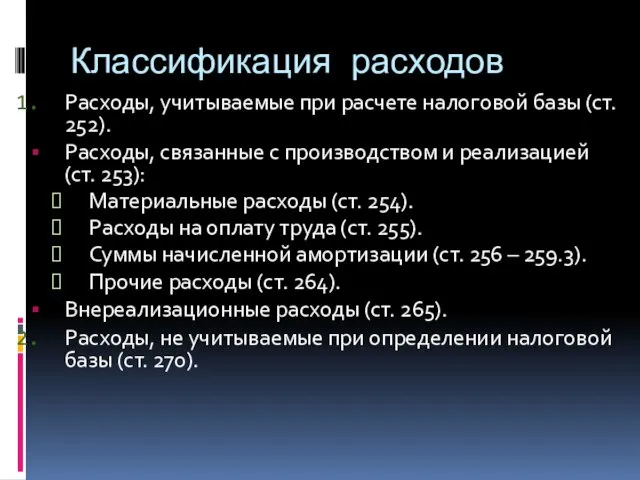

- 25. Классификация расходов Расходы, учитываемые при расчете налоговой базы (ст. 252). Расходы, связанные с производством и реализацией

- 26. Налоговая база Налоговая база – это денежное выражение прибыли. При определении налоговой базы прибыль определяется нарастающим

- 27. Налоговые ставки Основная ставка налога на прибыль составляет 20%: 2% зачисляется в федеральный бюджет, 18% зачисляется

- 28. Налоговый и отчетный период Налоговый период – календарный год. Отчетный период устанавливается в учетной политики в

- 29. Налог на имущество организаций

- 30. Налог на имущество организаций Прямой региональный налог. Устанавливается гл. 30 НК РФ и законами субъектов РФ,

- 31. Налогоплательщики Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения. Не признаются плательщиками ННИ: Организации, являющиеся

- 32. Объект налогообложения Движимое и недвижимое имущество, учитываемое на балансе организаций в качестве объектов ОС в порядке,

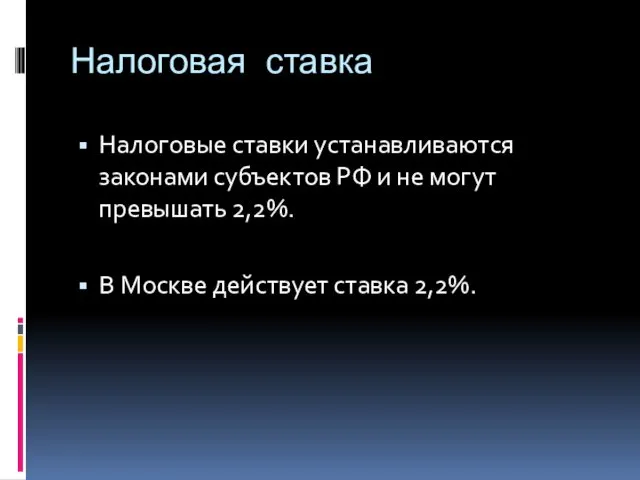

- 33. Налоговая ставка Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%. В Москве действует

- 34. Налоговый и отчетный периоды Налоговым периодом признается календарный год. Отчетными периодами признаются 1 квартал, пол года,

- 35. Налог на доходы физических лиц

- 36. Налог на доходы физических лиц Прямой федеральный налог, поступающий во все 3 уровня бюджетной системы РФ.

- 37. Налогоплательщики Физические лица – налоговые резиденты РФ (находящиеся на территории РФ не менее 183 дней в

- 38. Объект налогообложения Для налоговых резидентов – доходы, полученные от источников как в РФ, так и за

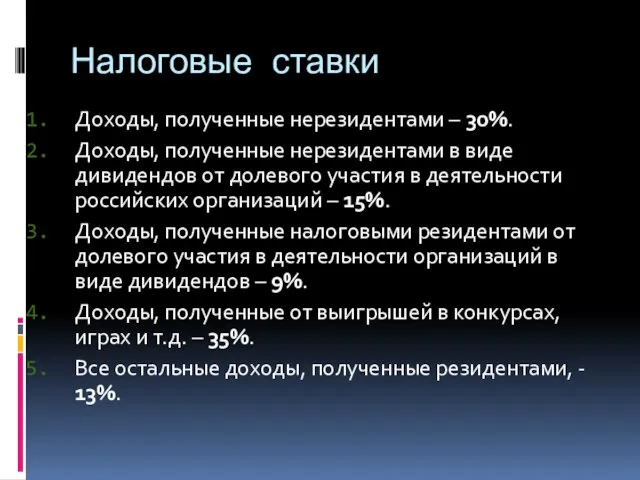

- 39. Налоговые ставки Доходы, полученные нерезидентами – 30%. Доходы, полученные нерезидентами в виде дивидендов от долевого участия

- 40. Налоговый период Налоговым периодом по НДФЛ признается календарный год.

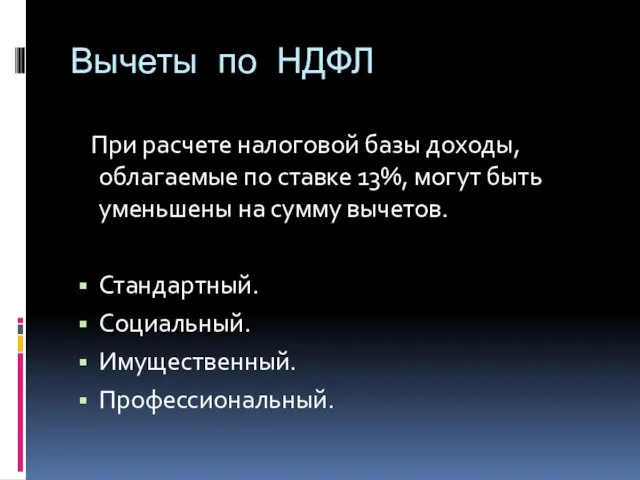

- 41. Вычеты по НДФЛ При расчете налоговой базы доходы, облагаемые по ставке 13%, могут быть уменьшены на

- 43. Скачать презентацию

План

Понятие налога и сбора

Функции налогов

Налог на добавленную стоимость

Налог на прибыль организаций

Налог

План

Понятие налога и сбора

Функции налогов

Налог на добавленную стоимость

Налог на прибыль организаций

Налог

Понятие налога и сбора

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый

Понятие налога и сбора

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый

Понятие налога и сбора

Основные признаки налога:

обязательность;

безвозвратность и безвозмездность;

денежный характер;

публичное предназначение.

Понятие налога и сбора

Основные признаки налога:

обязательность;

безвозвратность и безвозмездность;

денежный характер;

публичное предназначение.

Понятие налога и сбора

Сбор — это обязательный взнос, взимаемый с организаций

Понятие налога и сбора

Сбор — это обязательный взнос, взимаемый с организаций

Понятие налога и сбора

Основной отличительный признак налога и сбора – совершение

Понятие налога и сбора

Основной отличительный признак налога и сбора – совершение

Функции налогов

Фискальная;

Распределительная;

Стимулирующая;

Контрольная.

Функции налогов

Фискальная;

Распределительная;

Стимулирующая;

Контрольная.

Функции налогов

Фискальная функция заключается в том, что посредством налогов происходит формирование

Функции налогов

Фискальная функция заключается в том, что посредством налогов происходит формирование

Функции налогов

Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых

Функции налогов

Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых

Налог на добавленную стоимость

Налог на добавленную стоимость

Налог на добавленную стоимостью

Налог на добавленную стоимость (НДС) является косвенным федеральным

Налог на добавленную стоимостью

Налог на добавленную стоимость (НДС) является косвенным федеральным

Налогоплательщики НДС:

Организации;

ИП;

лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную

Налогоплательщики НДС:

Организации;

ИП;

лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную

Объект налогообложения

Реализации товаров, работ, услуг на территории РФ.

Передача на территории РФ

Объект налогообложения

Реализации товаров, работ, услуг на территории РФ.

Передача на территории РФ

Операции, не подлежащие налогообложению

Предоставление в аренду на территории РФ помещений иностранным

Операции, не подлежащие налогообложению

Предоставление в аренду на территории РФ помещений иностранным

Налоговая база

Налоговой базой при реализации товаров, работ, услуг является стоимость реализации

Налоговая база

Налоговой базой при реализации товаров, работ, услуг является стоимость реализации

Налоговый период

Налоговым периодом признается календарный квартал.

Налоговый период

Налоговым периодом признается календарный квартал.

Ставки налога (ст. 164 НК РФ)

0%:

товары, вывозимые в таможенном режиме экспорта.

10%:

товары

Ставки налога (ст. 164 НК РФ)

0%:

товары, вывозимые в таможенном режиме экспорта.

10%:

товары

Порядок исчисления налога

Сумма налога исчисляется как произведение налоговой базы и соответствующей

Порядок исчисления налога

Сумма налога исчисляется как произведение налоговой базы и соответствующей

Порядок и сроки уплаты налога

Уплата налога за истекший налоговый период производится

Порядок и сроки уплаты налога

Уплата налога за истекший налоговый период производится

Налог на прибыль организаций

Налог на прибыль организаций

Налог на прибыль организаций

Налог на прибыль организаций является прямым федеральным налогом.

Налог на прибыль организаций

Налог на прибыль организаций является прямым федеральным налогом.

Налогоплательщики

Российские организации;

Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства;

Иностранные организации,

Налогоплательщики

Российские организации;

Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства;

Иностранные организации,

Объект налогообложения

Объектом налогообложения признается прибыль налогоплательщика.

Объект налогообложения

Объектом налогообложения признается прибыль налогоплательщика.

Классификация доходов

Доходы, учитываемые при расчете налоговой базы (ст. 248).

Доходы от реализации

Классификация доходов

Доходы, учитываемые при расчете налоговой базы (ст. 248).

Доходы от реализации

Классификация расходов

Расходы, учитываемые при расчете налоговой базы (ст. 252).

Расходы, связанные с

Классификация расходов

Расходы, учитываемые при расчете налоговой базы (ст. 252).

Расходы, связанные с

Налоговая база

Налоговая база – это денежное выражение прибыли.

При определении налоговой базы

Налоговая база

Налоговая база – это денежное выражение прибыли.

При определении налоговой базы

Налоговые ставки

Основная ставка налога на прибыль составляет 20%:

2% зачисляется в

Налоговые ставки

Основная ставка налога на прибыль составляет 20%:

2% зачисляется в

Налоговый и отчетный период

Налоговый период – календарный год.

Отчетный период устанавливается в

Налоговый и отчетный период

Налоговый период – календарный год.

Отчетный период устанавливается в

Налог на имущество организаций

Налог на имущество организаций

Налог на имущество организаций

Прямой региональный налог. Устанавливается гл. 30 НК РФ

Налог на имущество организаций

Прямой региональный налог. Устанавливается гл. 30 НК РФ

Налогоплательщики

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения.

Не признаются плательщиками

Налогоплательщики

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения.

Не признаются плательщиками

Объект налогообложения

Движимое и недвижимое имущество, учитываемое на балансе организаций в качестве

Объект налогообложения

Движимое и недвижимое имущество, учитываемое на балансе организаций в качестве

Налоговая ставка

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать

Налоговая ставка

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать

Налоговый и отчетный периоды

Налоговым периодом признается календарный год.

Отчетными периодами признаются 1

Налоговый и отчетный периоды

Налоговым периодом признается календарный год.

Отчетными периодами признаются 1

Налог на доходы физических лиц

Налог на доходы физических лиц

Налог на доходы физических лиц

Прямой федеральный налог, поступающий во все 3

Налог на доходы физических лиц

Прямой федеральный налог, поступающий во все 3

Налогоплательщики

Физические лица – налоговые резиденты РФ (находящиеся на территории РФ не

Налогоплательщики

Физические лица – налоговые резиденты РФ (находящиеся на территории РФ не

Объект налогообложения

Для налоговых резидентов – доходы, полученные от источников как в

Объект налогообложения

Для налоговых резидентов – доходы, полученные от источников как в

Налоговые ставки

Доходы, полученные нерезидентами – 30%.

Доходы, полученные нерезидентами в виде дивидендов

Налоговые ставки

Доходы, полученные нерезидентами – 30%.

Доходы, полученные нерезидентами в виде дивидендов

Налоговый период

Налоговым периодом по НДФЛ признается календарный год.

Налоговый период

Налоговым периодом по НДФЛ признается календарный год.

Вычеты по НДФЛ

При расчете налоговой базы доходы, облагаемые по ставке

Вычеты по НДФЛ

При расчете налоговой базы доходы, облагаемые по ставке

Обобщение опыта Роль музыкально-дидактических игр в становлении ребенка Диск

Обобщение опыта Роль музыкально-дидактических игр в становлении ребенка Диск Харківський регіональний центр оцінювання якості освіти

Харківський регіональний центр оцінювання якості освіти Формат статуса ИП для ООЭ КОЭ

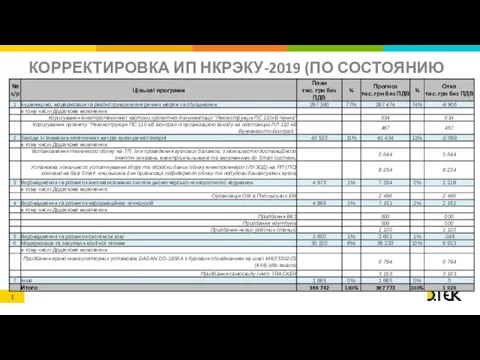

Формат статуса ИП для ООЭ КОЭ Задачи на кодирование текстовой информации

Задачи на кодирование текстовой информации Путешествие в прошлое лампочки (подготовительная группа)

Путешествие в прошлое лампочки (подготовительная группа) Биологический контроль инкубации кроссов Супер-ник и Браун-ник

Биологический контроль инкубации кроссов Супер-ник и Браун-ник Пять уроков творчества

Пять уроков творчества Навигационный прибор эхолот. (Тема 7)

Навигационный прибор эхолот. (Тема 7) Yeti 2009 Электрика/Электроника

Yeti 2009 Электрика/Электроника 1 декабря – Всемирный день борьбы со СПИДом

1 декабря – Всемирный день борьбы со СПИДом Шасси самолета

Шасси самолета Классный час Быть вместе

Классный час Быть вместе Защитные цепи. Поставщик компания ООО ВМК

Защитные цепи. Поставщик компания ООО ВМК Коммуникативные технологии в бизнесе

Коммуникативные технологии в бизнесе Презентация проекта Я, ты, он, она, вместе - дружная семья

Презентация проекта Я, ты, он, она, вместе - дружная семья Трудности адаптации первоклассников в школе.

Трудности адаптации первоклассников в школе. Клубный час Моя мама самая-самая...

Клубный час Моя мама самая-самая... Памятка для родителей шестиклассников

Памятка для родителей шестиклассников Традиционные общества востока

Традиционные общества востока Юридические конкурсы и как в них побеждать

Юридические конкурсы и как в них побеждать Особенности нормальной ЭКГ у детей

Особенности нормальной ЭКГ у детей Системы открывания

Системы открывания Дидактическая игра Что сажают в огороде?

Дидактическая игра Что сажают в огороде? Календарь 2014 год. Цветы

Календарь 2014 год. Цветы Анализ своевременного погашения и обеспеченности банковских кредитов

Анализ своевременного погашения и обеспеченности банковских кредитов Меры по повышению качества транспортного обслуживания в Екатеринбурге

Меры по повышению качества транспортного обслуживания в Екатеринбурге Территория Калмыкии в древности

Территория Калмыкии в древности Технология производства синтетических ионообменных материалов

Технология производства синтетических ионообменных материалов