- Анализ своевременного погашения и обеспеченности банковских кредитов

Содержание

- 2. Вопросы: Понятие и классификация кредитных рисков по активам банка. Качество и достаточность определения кредитов. Анализ кредитного

- 3. Вопрос 1. Кредитный риск – это возникновение у банка потерь (убытков) вследствие исполнения (несвоевременного или неполного

- 4. Способность должника вернуть долг оценивается путем комплексного анализа показателей его финансового состояния, а также информации о

- 5. Вопрос 2. В зависимости от качества и достаточности обеспечения кредитная задолженность делятся на три группы. Обеспеченные

- 6. Недостаточно обеспеченные кредиты - это кредиты имеющие обеспечение в виде высокой ликвидного залога – 70 -

- 7. Необеспеченные кредиты – это кредиты не имеющие обеспечение в виде высокой ликвидного залога, либо у которых

- 8. Вопрос 3. Оценка качества кредитного портфеля по степени их рискованности можно проводить по следующим показателям: Коэффициент

- 9. Коэффициент степень недостаточности резерва – отношение суммы созданного резерва к сумме валового кредитного портфеля. В международной

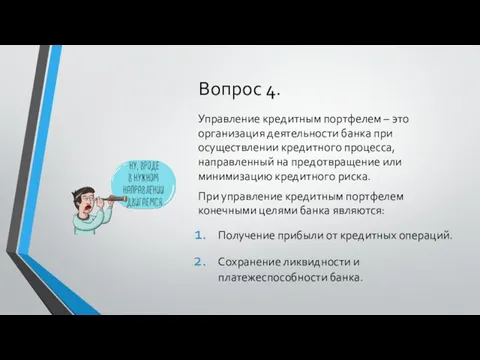

- 10. Вопрос 4. Управление кредитным портфелем – это организация деятельности банка при осуществлении кредитного процесса, направленный на

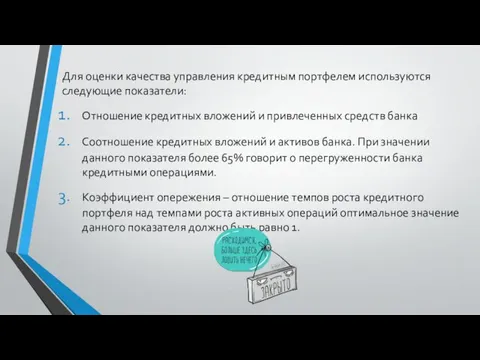

- 11. Для оценки качества управления кредитным портфелем используются следующие показатели: Отношение кредитных вложений и привлеченных средств банка

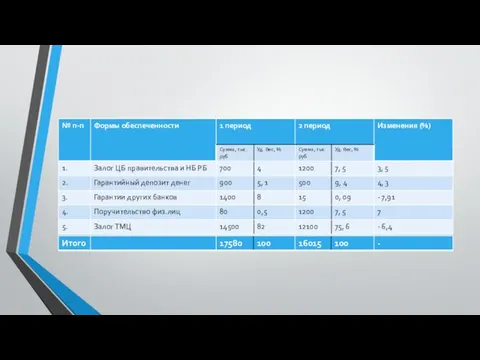

- 12. Задача: по проведенным данным провети анализ состава и структуры кредитного портфеля по обеспеченности.

- 15. Скачать презентацию

Вопросы:

Понятие и классификация кредитных рисков по активам банка.

Качество и достаточность

Вопросы:

Понятие и классификация кредитных рисков по активам банка.

Качество и достаточность

Вопрос 1.

Кредитный риск – это возникновение у банка потерь (убытков) вследствие

Вопрос 1.

Кредитный риск – это возникновение у банка потерь (убытков) вследствие

Способность должника вернуть долг оценивается путем комплексного анализа показателей его финансового

Способность должника вернуть долг оценивается путем комплексного анализа показателей его финансового

Вопрос 2.

В зависимости от качества и достаточности обеспечения кредитная задолженность делятся

Вопрос 2.

В зависимости от качества и достаточности обеспечения кредитная задолженность делятся

Недостаточно обеспеченные кредиты - это кредиты имеющие обеспечение в виде высокой

Недостаточно обеспеченные кредиты - это кредиты имеющие обеспечение в виде высокой

Необеспеченные кредиты – это кредиты не имеющие обеспечение в виде высокой

Необеспеченные кредиты – это кредиты не имеющие обеспечение в виде высокой

Вопрос 3.

Оценка качества кредитного портфеля по степени их рискованности можно проводить

Вопрос 3.

Оценка качества кредитного портфеля по степени их рискованности можно проводить

Коэффициент степень недостаточности резерва – отношение суммы созданного резерва к сумме

Коэффициент степень недостаточности резерва – отношение суммы созданного резерва к сумме

Вопрос 4.

Управление кредитным портфелем – это организация деятельности банка при осуществлении

Вопрос 4.

Управление кредитным портфелем – это организация деятельности банка при осуществлении

Для оценки качества управления кредитным портфелем используются следующие показатели:

Отношение кредитных вложений

Для оценки качества управления кредитным портфелем используются следующие показатели:

Отношение кредитных вложений

Задача: по проведенным данным провети анализ состава и структуры кредитного портфеля

Задача: по проведенным данным провети анализ состава и структуры кредитного портфеля

Углы и отрезки, связанные с окружностью. 10 класс

Углы и отрезки, связанные с окружностью. 10 класс Что такое почва

Что такое почва Машины для уборки зерновых культур. Очистка и измельчители соломы зерноуборочного комбайна

Машины для уборки зерновых культур. Очистка и измельчители соломы зерноуборочного комбайна Файлы и файловая система. 8 класс

Файлы и файловая система. 8 класс Great Britain

Great Britain Содержание птиц в ДОУ.

Содержание птиц в ДОУ. Подключение кнопки

Подключение кнопки Функция КОДСИМВ(), Символ() в Excel

Функция КОДСИМВ(), Символ() в Excel Подготовка ребенка в школе. Презентация для родителей.

Подготовка ребенка в школе. Презентация для родителей. Презентация Права ребенка

Презентация Права ребенка Культура детско-родительских отношений в роду

Культура детско-родительских отношений в роду Хранение информации

Хранение информации Разработка схем сборки

Разработка схем сборки Краеведение, как условие духовно-нравственного воспитания школьников

Краеведение, как условие духовно-нравственного воспитания школьников И.С.Тургенев Бежин луг. Портреты

И.С.Тургенев Бежин луг. Портреты Проект внедрения технологии ADSL в микрорайоне X

Проект внедрения технологии ADSL в микрорайоне X Презентация Из истории создания денег, 1 - 4 кл.

Презентация Из истории создания денег, 1 - 4 кл. Презентация Герои сказок

Презентация Герои сказок Презентации по географии

Презентации по географии Время глагола. Настоящее время

Время глагола. Настоящее время 20230723_prez._soboleva_e.a._ekol._vosp

20230723_prez._soboleva_e.a._ekol._vosp презентация к уроку соли

презентация к уроку соли Презентация к беседе История нашего края. Первопроходцы Крайнего Севера.

Презентация к беседе История нашего края. Первопроходцы Крайнего Севера. ПОУ СКУИТ Северодвинский колледж управления и информационных технологий

ПОУ СКУИТ Северодвинский колледж управления и информационных технологий Презентация Памятники ВОВ в Калининградской обл.

Презентация Памятники ВОВ в Калининградской обл. Календарь Великого Поста

Календарь Великого Поста Предмет, метод и историческое развитие социологии здравоохранения

Предмет, метод и историческое развитие социологии здравоохранения презентация к игре звездный час начальные классы

презентация к игре звездный час начальные классы