- Индивидуальные инвестиционные счета: понятие, особенности, налоговые льготы

Содержание

- 2. Индивидуальные инвестиционные счета представляют собой счет, который предназначается только для учета средств в основном физических лиц.

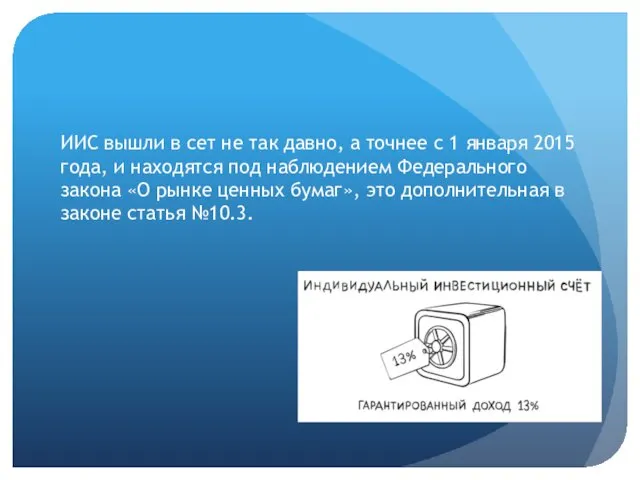

- 3. ИИС вышли в сет не так давно, а точнее с 1 января 2015 года, и находятся

- 4. Пример индивидуального инвестиционного счета

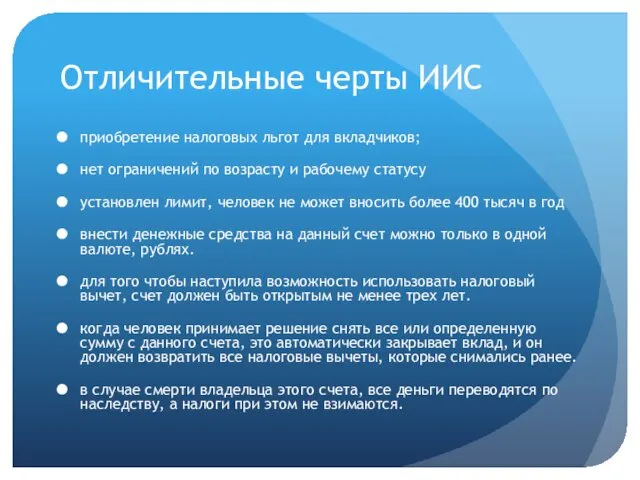

- 5. Отличительные черты ИИС приобретение налоговых льгот для вкладчиков; нет ограничений по возрасту и рабочему статусу установлен

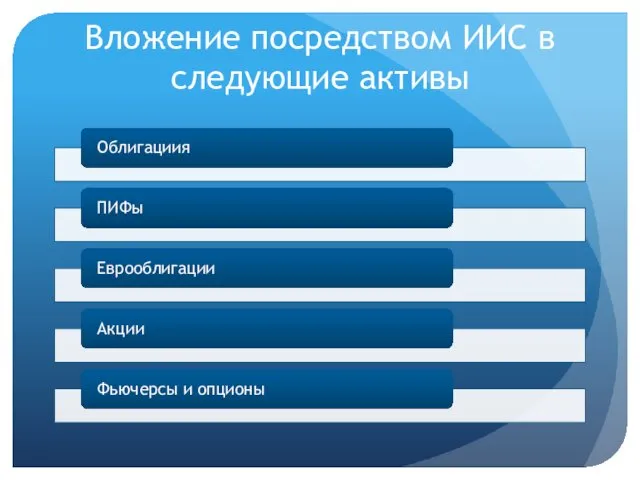

- 6. Вложение посредством ИИС в следующие активы

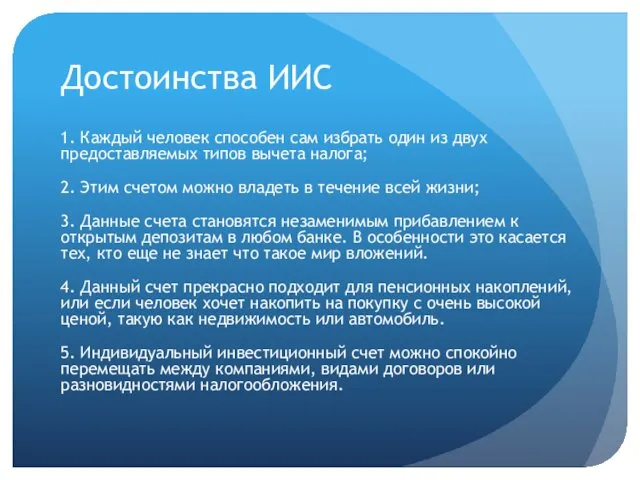

- 7. Достоинства ИИС 1. Каждый человек способен сам избрать один из двух предоставляемых типов вычета налога; 2.

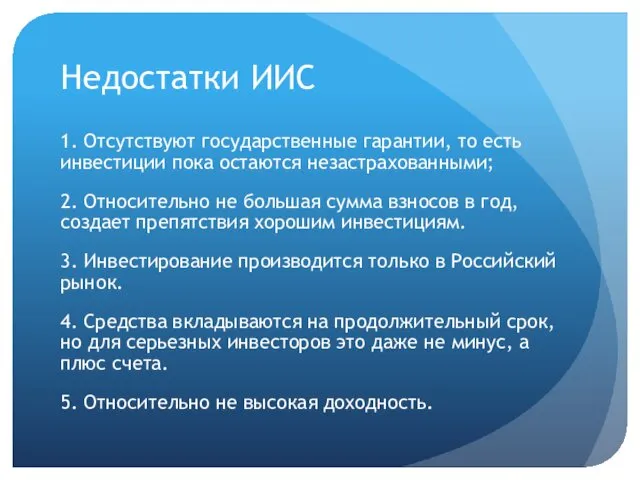

- 8. Недостатки ИИС 1. Отсутствуют государственные гарантии, то есть инвестиции пока остаются незастрахованными; 2. Относительно не большая

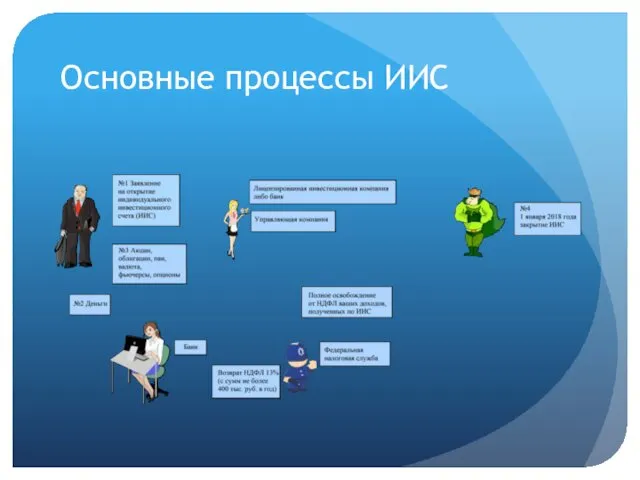

- 9. Основные процессы ИИС

- 10. Выводы С одной стороны, вложения на индивидуальные инвестиционные счета «длинные», на 3 года, с другой стороны,

- 12. Скачать презентацию

Индивидуальные инвестиционные счета представляют собой счет, который предназначается только для учета

Индивидуальные инвестиционные счета представляют собой счет, который предназначается только для учета

ИИС вышли в сет не так давно, а точнее с 1

ИИС вышли в сет не так давно, а точнее с 1

Пример индивидуального инвестиционного счета

Пример индивидуального инвестиционного счета

Отличительные черты ИИС

приобретение налоговых льгот для вкладчиков;

нет ограничений по возрасту и

Отличительные черты ИИС

приобретение налоговых льгот для вкладчиков;

нет ограничений по возрасту и

Вложение посредством ИИС в следующие активы

Вложение посредством ИИС в следующие активы

Достоинства ИИС

1. Каждый человек способен сам избрать один из двух предоставляемых

Достоинства ИИС

1. Каждый человек способен сам избрать один из двух предоставляемых

Недостатки ИИС

1. Отсутствуют государственные гарантии, то есть инвестиции пока остаются незастрахованными;

2.

Недостатки ИИС

1. Отсутствуют государственные гарантии, то есть инвестиции пока остаются незастрахованными;

2.

Основные процессы ИИС

Основные процессы ИИС

Выводы

С одной стороны, вложения на индивидуальные инвестиционные счета «длинные», на

Выводы

С одной стороны, вложения на индивидуальные инвестиционные счета «длинные», на

презентация учащихся Математика повсюду

презентация учащихся Математика повсюду Біофармація – теоретичні основи оптимального виробництва лікарських засобів

Біофармація – теоретичні основи оптимального виробництва лікарських засобів Экологическое и гигиеническое значение почвы

Экологическое и гигиеническое значение почвы Interrupt. The AVR microcontroller and embedded systems. (Chapter 10)

Interrupt. The AVR microcontroller and embedded systems. (Chapter 10) Мікропроцесорна техніка

Мікропроцесорна техніка Холодная листовая штамповка

Холодная листовая штамповка Презентация Упаковка подарков

Презентация Упаковка подарков Презентация 900 дней и ночей

Презентация 900 дней и ночей В дружбе сила

В дружбе сила Еврейская культура. Иудаизм

Еврейская культура. Иудаизм Работа над дикцией и артикуляцией: игровые приемы

Работа над дикцией и артикуляцией: игровые приемы Портфолио учителя технологии

Портфолио учителя технологии Академия новых лиц

Академия новых лиц Модели решения функциональных и вычислительных задач

Модели решения функциональных и вычислительных задач Падение Рима

Падение Рима Презентация для родителей Януш Корчак

Презентация для родителей Януш Корчак Почва

Почва Магнитные пускатели и контакторы

Магнитные пускатели и контакторы Презентация к уроку атмосфера

Презентация к уроку атмосфера Концепция благоустройства села Луговское

Концепция благоустройства села Луговское Сверхпроводники с сильным пиннингом. Криогенные и сверхпроводящие электроэнергетические устройства. Лекция 4

Сверхпроводники с сильным пиннингом. Криогенные и сверхпроводящие электроэнергетические устройства. Лекция 4 Дезодорант от Garnier. Цветные сцены

Дезодорант от Garnier. Цветные сцены Методы очистки сточных вод

Методы очистки сточных вод Координация методов оптимизации процессов в интегрированных системах управления нефтеперерабатывающим производством

Координация методов оптимизации процессов в интегрированных системах управления нефтеперерабатывающим производством Важнейшее христианское таинство - крещение

Важнейшее христианское таинство - крещение Развёртки поверхностей геометрических тел

Развёртки поверхностей геометрических тел 20231012_prezentatsiya_0

20231012_prezentatsiya_0 Гноеродные (пиогенные) кокки

Гноеродные (пиогенные) кокки