- Informācija saimnieciskās darbības veicējiem

Содержание

- 2. Nodokļu normatīvie akti - informācijas avoti www.vid.gov.lv Nodokļu normatīvie akti (likumi, Ministru kabineta noteikumi, VID Metodiskie

- 3. Elektroniskās deklarēšanas sistēma (EDS) Pamatojoties uz likuma «Par nodokļiem un nodevām» 15.pantā minēto, visiem saimnieciskās darbības

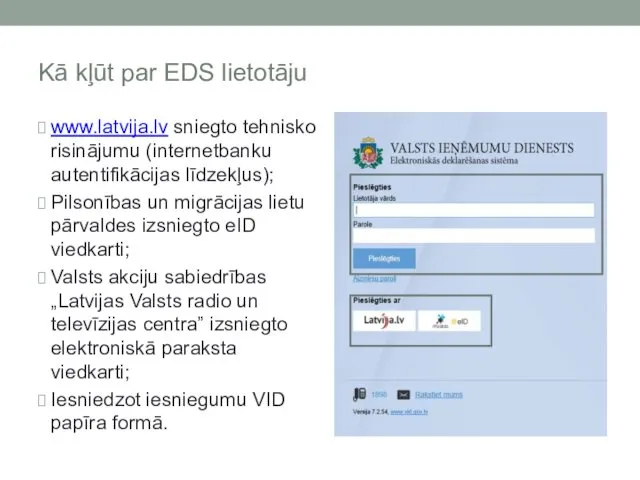

- 4. Kā kļūt par EDS lietotāju www.latvija.lv sniegto tehnisko risinājumu (internetbanku autentifikācijas līdzekļus); Pilsonības un migrācijas lietu

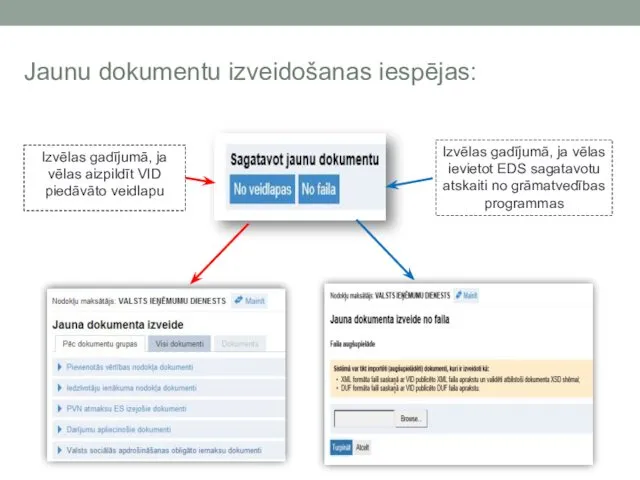

- 5. Jaunu dokumentu izveidošanas iespējas: Izvēlas gadījumā, ja vēlas aizpildīt VID piedāvāto veidlapu Izvēlas gadījumā, ja vēlas

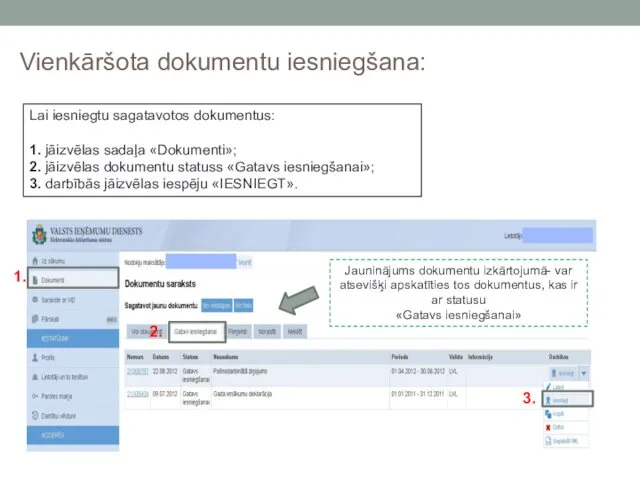

- 6. Vienkāršota dokumentu iesniegšana: Jauninājums dokumentu izkārtojumā- var atsevišķi apskatīties tos dokumentus, kas ir ar statusu «Gatavs

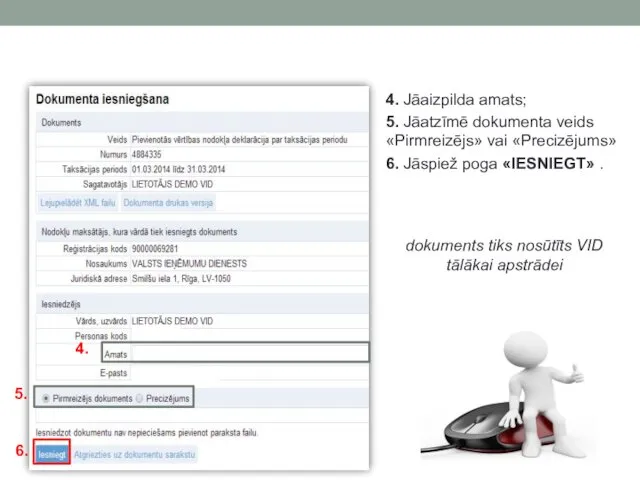

- 7. 4. Jāaizpilda amats; 5. Jāatzīmē dokumenta veids «Pirmreizējs» vai «Precizējums» 6. Jāspiež poga «IESNIEGT» . dokuments

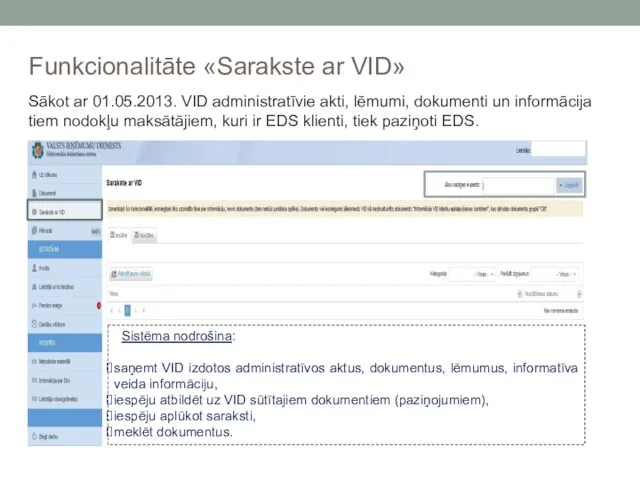

- 8. Funkcionalitāte «Sarakste ar VID» Sākot ar 01.05.2013. VID administratīvie akti, lēmumi, dokumenti un informācija tiem nodokļu

- 9. Nodokļa par saimnieciskās darbības ienākumiem (ieņēmumiem) maksāšanas veidi Nodoklis par ienākumiem no saimnieciskās darbības (23% no

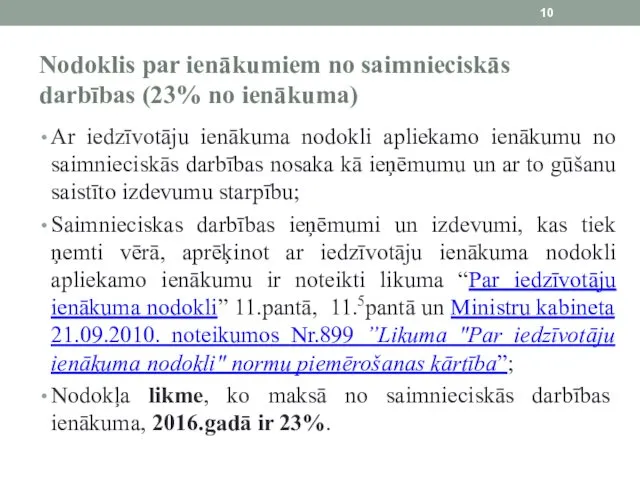

- 10. Nodoklis par ienākumiem no saimnieciskās darbības (23% no ienākuma) Ar iedzīvotāju ienākuma nodokli apliekamo ienākumu no

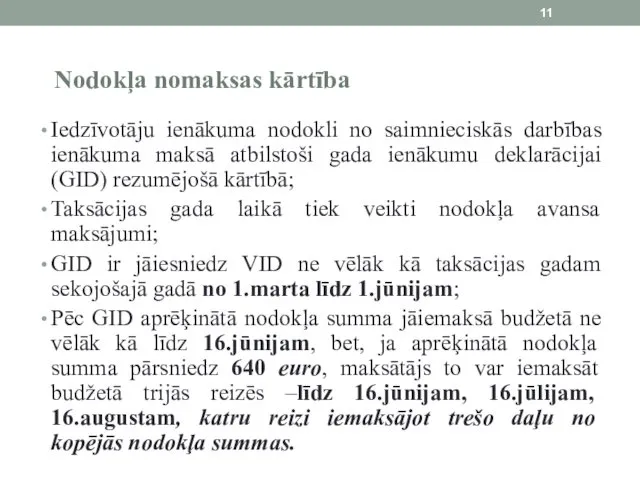

- 11. Nodokļa nomaksas kārtība Iedzīvotāju ienākuma nodokli no saimnieciskās darbības ienākuma maksā atbilstoši gada ienākumu deklarācijai (GID)

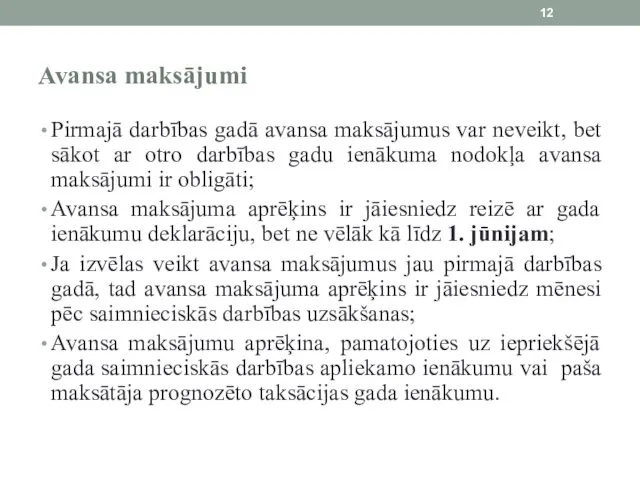

- 12. Avansa maksājumi Pirmajā darbības gadā avansa maksājumus var neveikt, bet sākot ar otro darbības gadu ienākuma

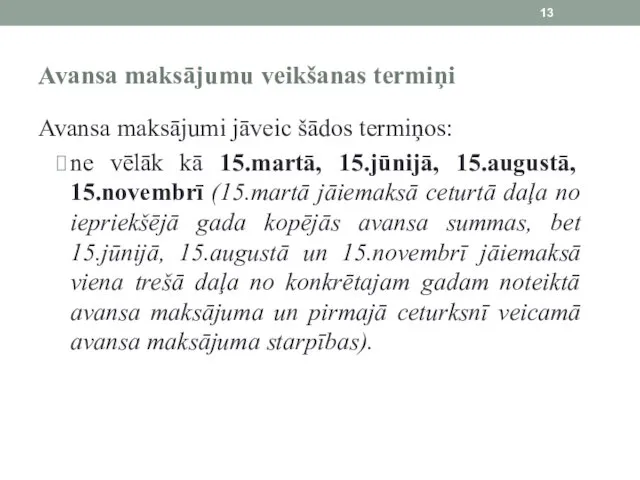

- 13. Avansa maksājumu veikšanas termiņi Avansa maksājumi jāveic šādos termiņos: ne vēlāk kā 15.martā, 15.jūnijā, 15.augustā, 15.novembrī

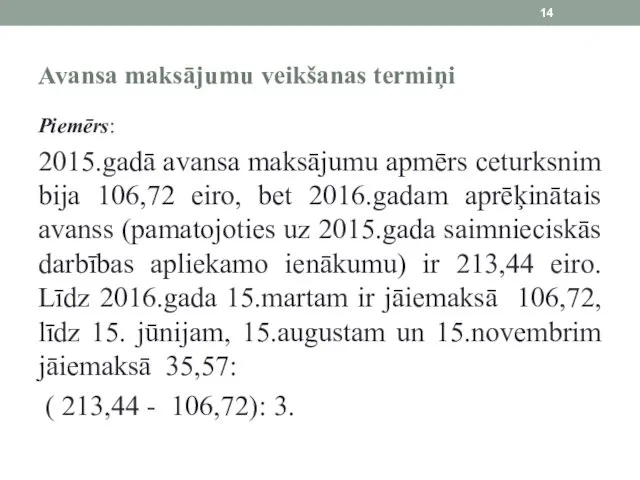

- 14. Avansa maksājumu veikšanas termiņi Piemērs: 2015.gadā avansa maksājumu apmērs ceturksnim bija 106,72 eiro, bet 2016.gadam aprēķinātais

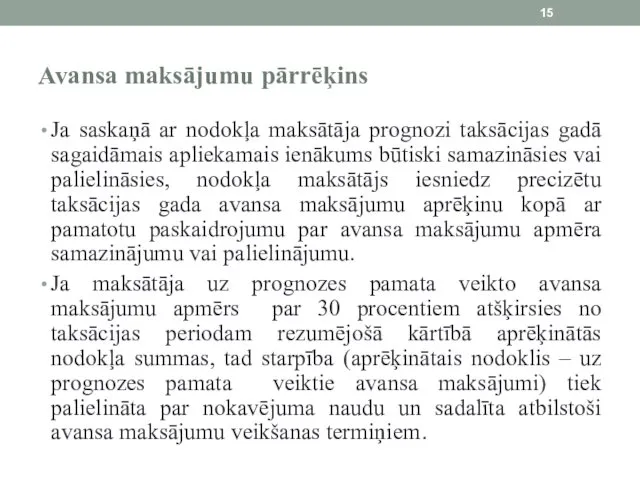

- 15. Avansa maksājumu pārrēķins Ja saskaņā ar nodokļa maksātāja prognozi taksācijas gadā sagaidāmais apliekamais ienākums būtiski samazināsies

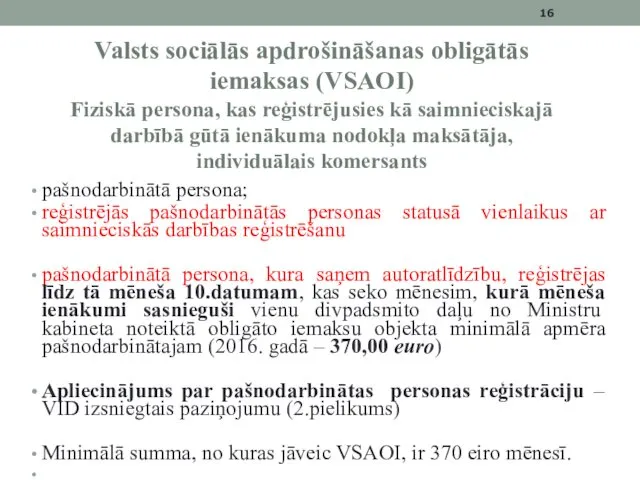

- 16. Valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) Fiziskā persona, kas reģistrējusies kā saimnieciskajā darbībā gūtā ienākuma nodokļa

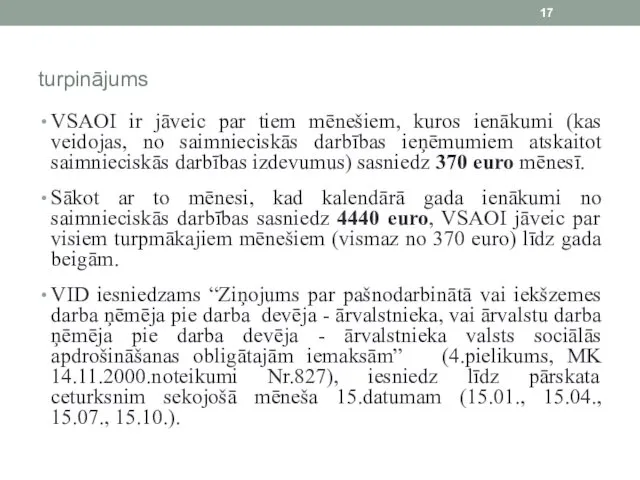

- 17. turpinājums VSAOI ir jāveic par tiem mēnešiem, kuros ienākumi (kas veidojas, no saimnieciskās darbības ieņēmumiem atskaitot

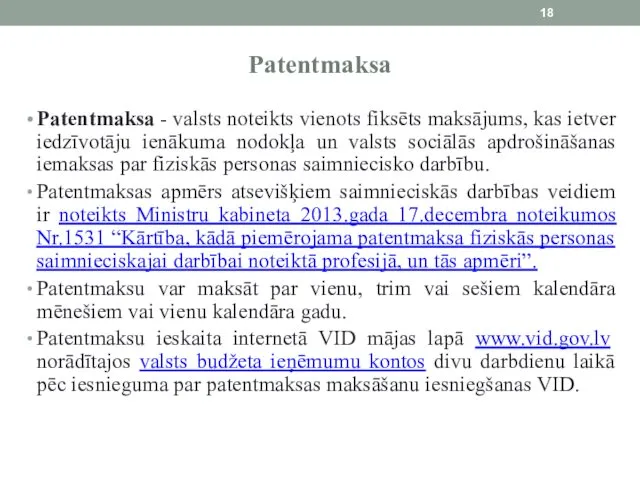

- 18. Patentmaksa Patentmaksa - valsts noteikts vienots fiksēts maksājums, kas ietver iedzīvotāju ienākuma nodokļa un valsts sociālās

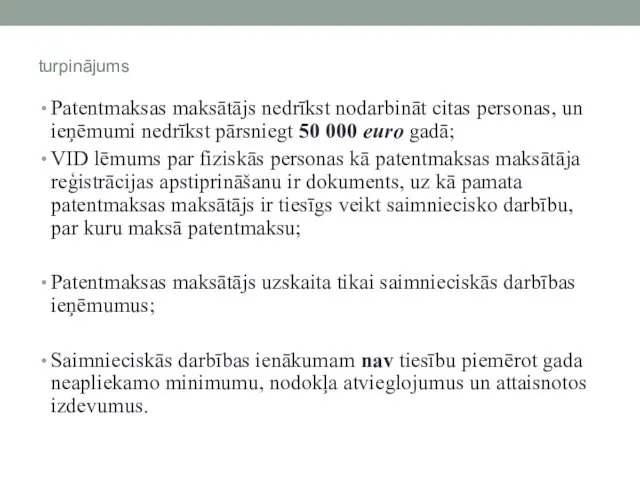

- 19. turpinājums Patentmaksas maksātājs nedrīkst nodarbināt citas personas, un ieņēmumi nedrīkst pārsniegt 50 000 euro gadā; VID

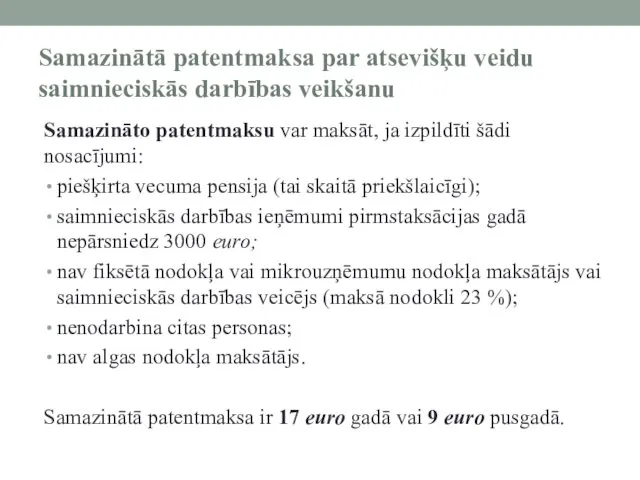

- 20. Samazinātā patentmaksa par atsevišķu veidu saimnieciskās darbības veikšanu Samazināto patentmaksu var maksāt, ja izpildīti šādi nosacījumi:

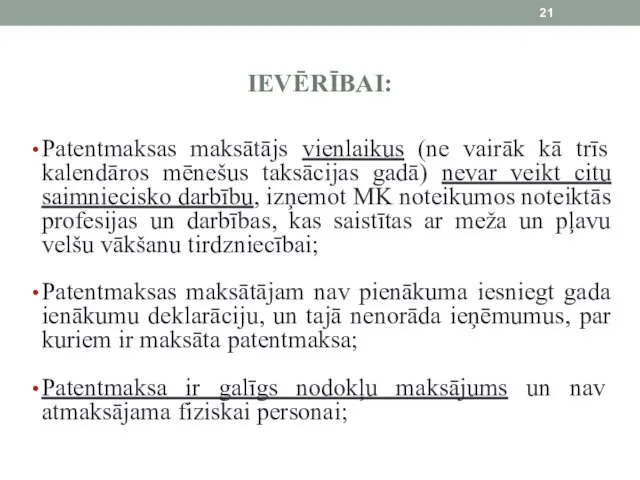

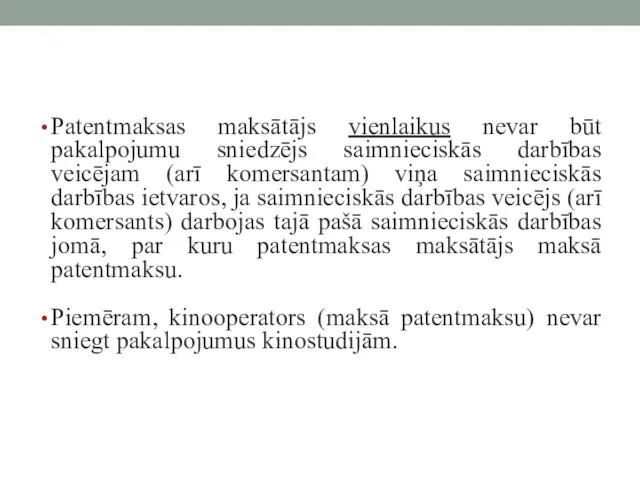

- 21. IEVĒRĪBAI: Patentmaksas maksātājs vienlaikus (ne vairāk kā trīs kalendāros mēnešus taksācijas gadā) nevar veikt citu saimniecisko

- 22. Patentmaksas maksātājs vienlaikus nevar būt pakalpojumu sniedzējs saimnieciskās darbības veicējam (arī komersantam) viņa saimnieciskās darbības ietvaros,

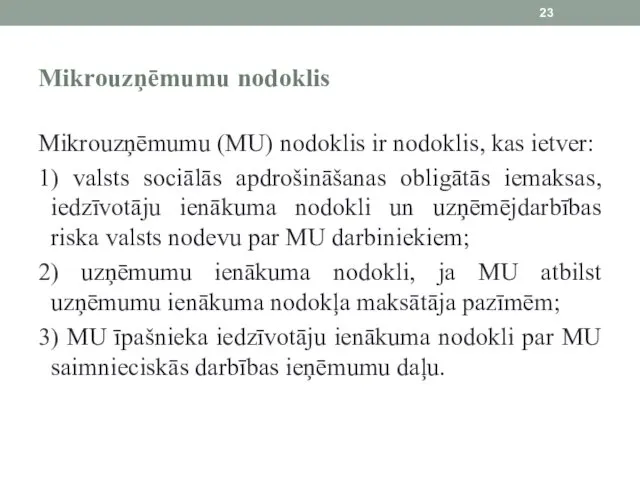

- 23. Mikrouzņēmumu nodoklis Mikrouzņēmumu (MU) nodoklis ir nodoklis, kas ietver: 1) valsts sociālās apdrošināšanas obligātās iemaksas, iedzīvotāju

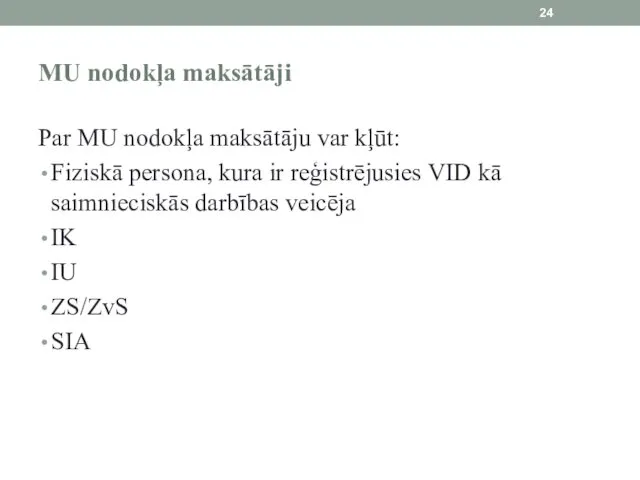

- 24. MU nodokļa maksātāji Par MU nodokļa maksātāju var kļūt: Fiziskā persona, kura ir reģistrējusies VID kā

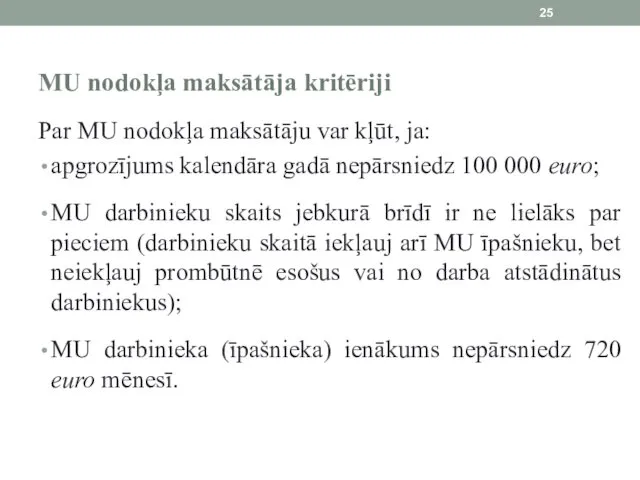

- 25. MU nodokļa maksātāja kritēriji Par MU nodokļa maksātāju var kļūt, ja: apgrozījums kalendāra gadā nepārsniedz 100

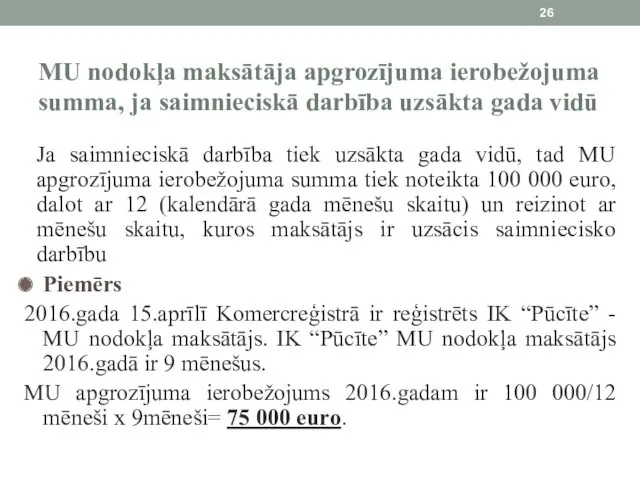

- 26. MU nodokļa maksātāja apgrozījuma ierobežojuma summa, ja saimnieciskā darbība uzsākta gada vidū Ja saimnieciskā darbība tiek

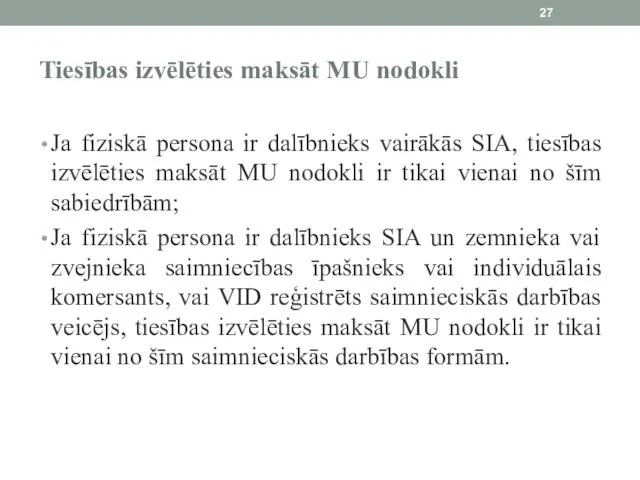

- 27. Tiesības izvēlēties maksāt MU nodokli Ja fiziskā persona ir dalībnieks vairākās SIA, tiesības izvēlēties maksāt MU

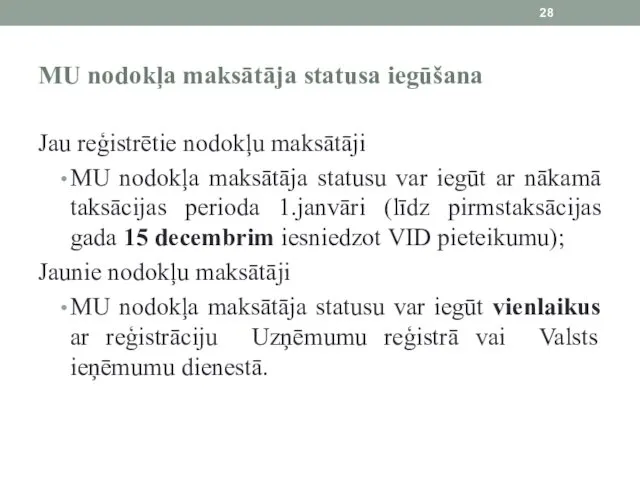

- 28. MU nodokļa maksātāja statusa iegūšana Jau reģistrētie nodokļu maksātāji MU nodokļa maksātāja statusu var iegūt ar

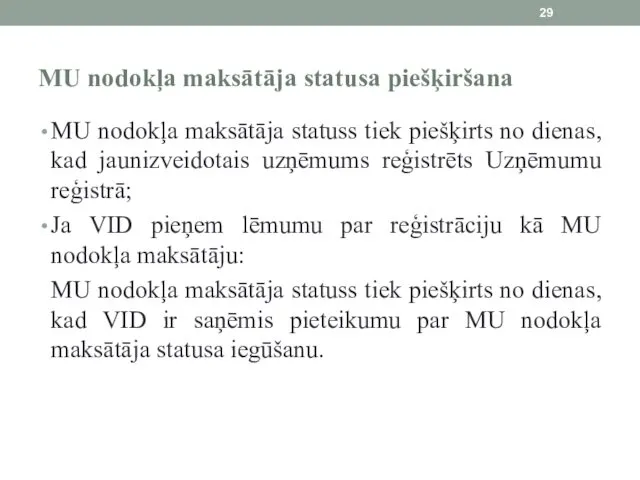

- 29. MU nodokļa maksātāja statusa piešķiršana MU nodokļa maksātāja statuss tiek piešķirts no dienas, kad jaunizveidotais uzņēmums

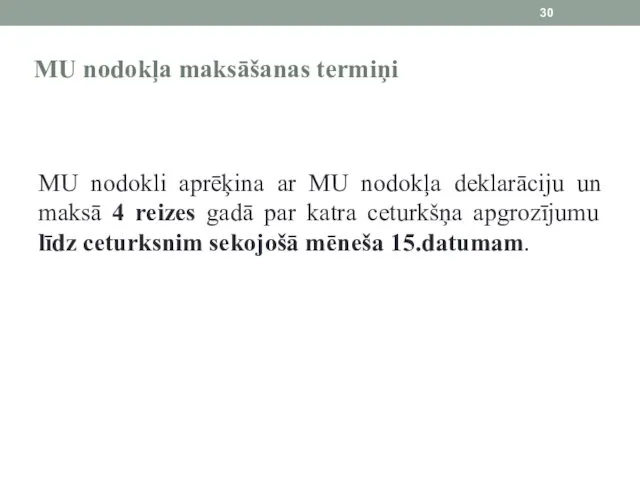

- 30. MU nodokļa maksāšanas termiņi MU nodokli aprēķina ar MU nodokļa deklarāciju un maksā 4 reizes gadā

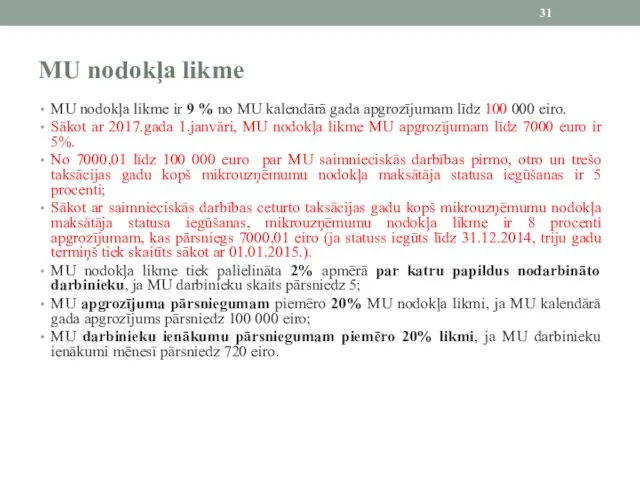

- 31. MU nodokļa likme MU nodokļa likme ir 9 % no MU kalendārā gada apgrozījumam līdz 100

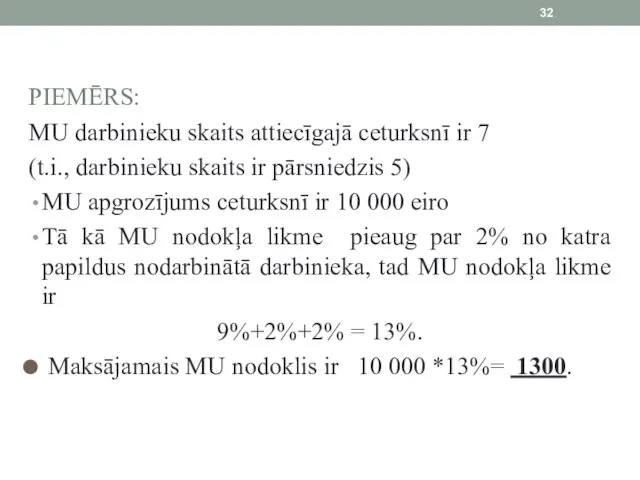

- 32. PIEMĒRS: MU darbinieku skaits attiecīgajā ceturksnī ir 7 (t.i., darbinieku skaits ir pārsniedzis 5) MU apgrozījums

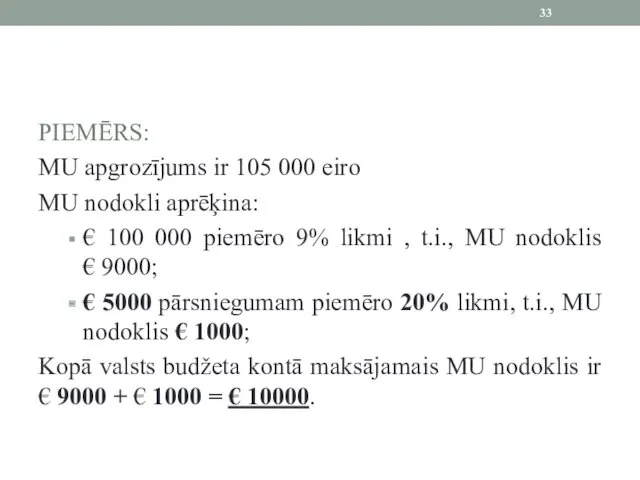

- 33. PIEMĒRS: MU apgrozījums ir 105 000 eiro MU nodokli aprēķina: € 100 000 piemēro 9% likmi

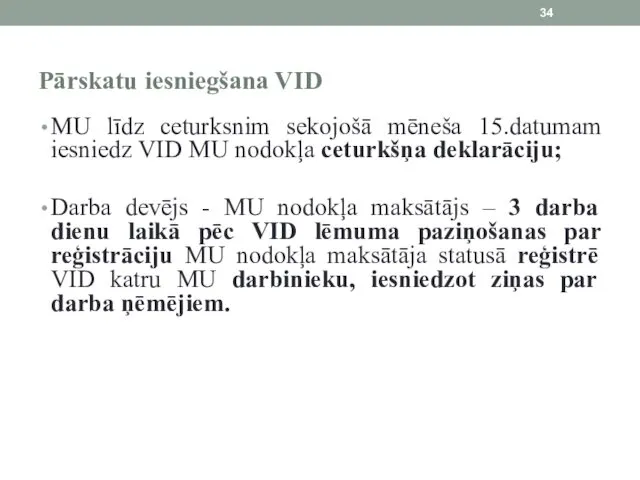

- 34. Pārskatu iesniegšana VID MU līdz ceturksnim sekojošā mēneša 15.datumam iesniedz VID MU nodokļa ceturkšņa deklarāciju; Darba

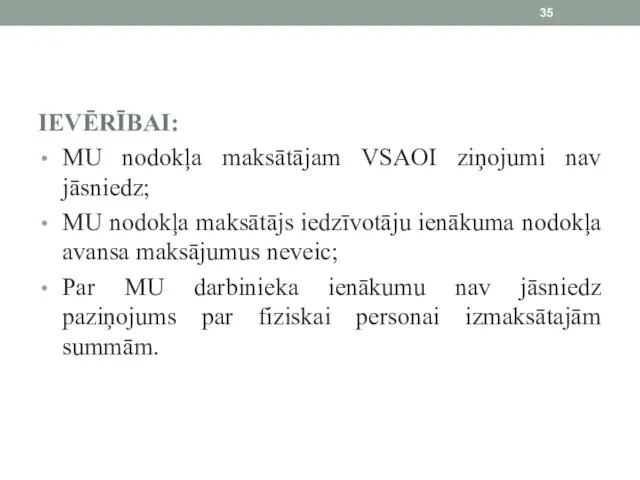

- 35. IEVĒRĪBAI: MU nodokļa maksātājam VSAOI ziņojumi nav jāsniedz; MU nodokļa maksātājs iedzīvotāju ienākuma nodokļa avansa maksājumus

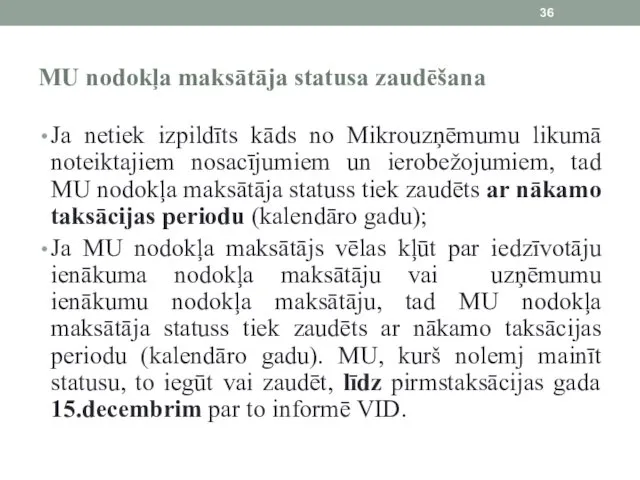

- 36. MU nodokļa maksātāja statusa zaudēšana Ja netiek izpildīts kāds no Mikrouzņēmumu likumā noteiktajiem nosacījumiem un ierobežojumiem,

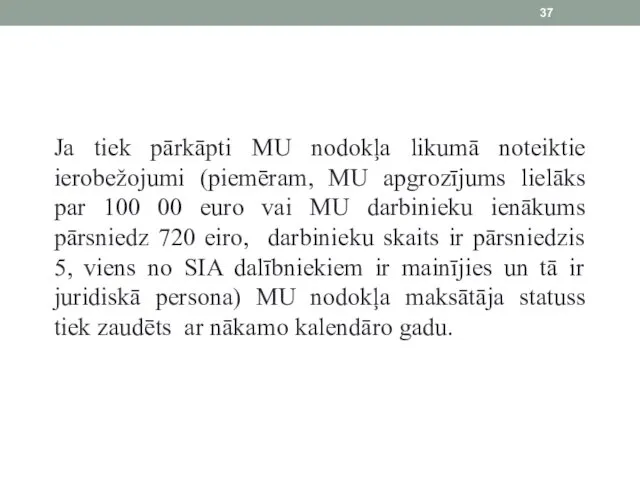

- 37. Ja tiek pārkāpti MU nodokļa likumā noteiktie ierobežojumi (piemēram, MU apgrozījums lielāks par 100 00 euro

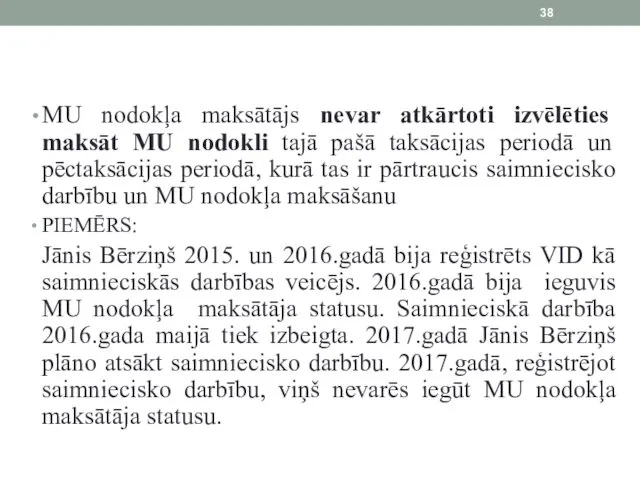

- 38. MU nodokļa maksātājs nevar atkārtoti izvēlēties maksāt MU nodokli tajā pašā taksācijas periodā un pēctaksācijas periodā,

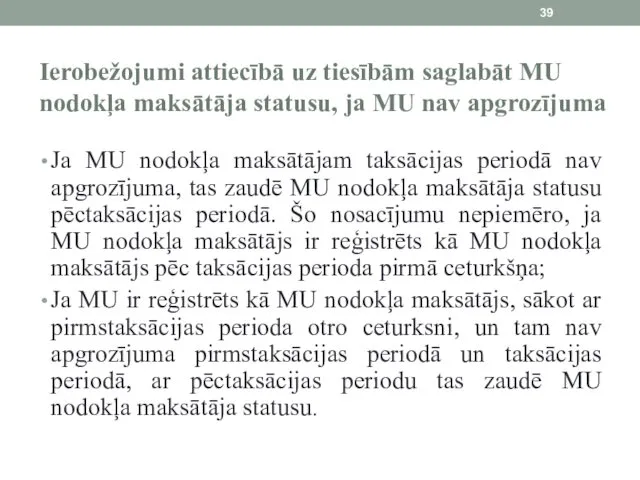

- 39. Ierobežojumi attiecībā uz tiesībām saglabāt MU nodokļa maksātāja statusu, ja MU nav apgrozījuma Ja MU nodokļa

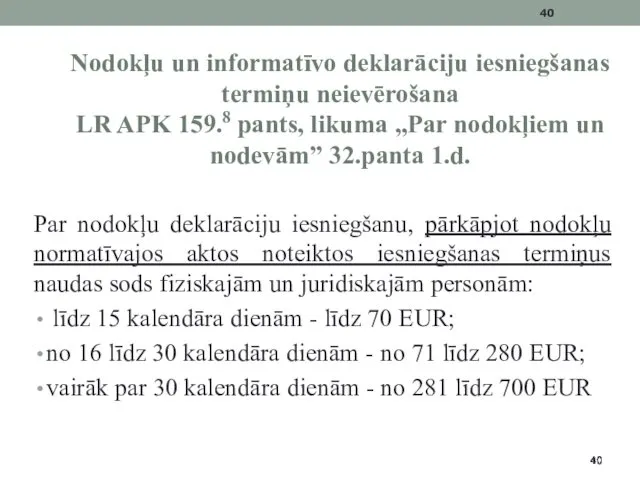

- 40. Nodokļu un informatīvo deklarāciju iesniegšanas termiņu neievērošana LR APK 159.8 pants, likuma „Par nodokļiem un nodevām”

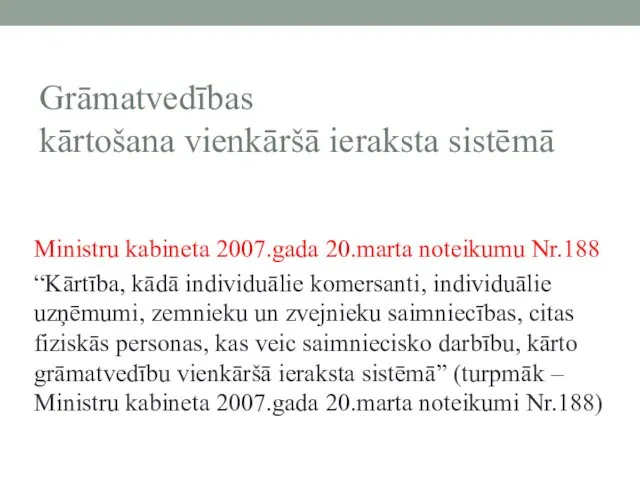

- 41. Grāmatvedības kārtošana vienkāršā ieraksta sistēmā Ministru kabineta 2007.gada 20.marta noteikumu Nr.188 “Kārtība, kādā individuālie komersanti, individuālie

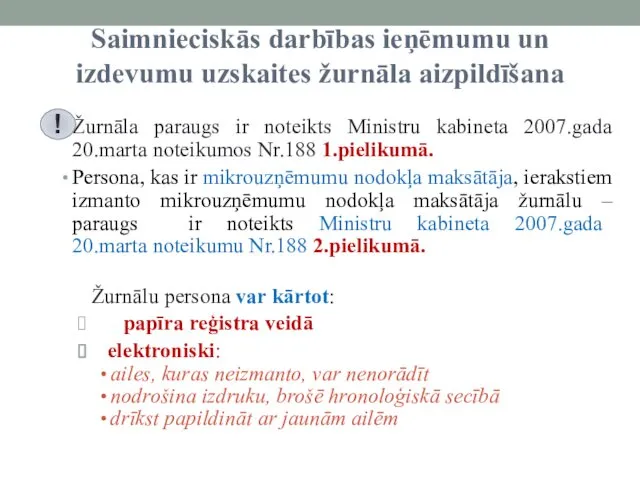

- 42. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana Žurnāla paraugs ir noteikts Ministru kabineta 2007.gada 20.marta

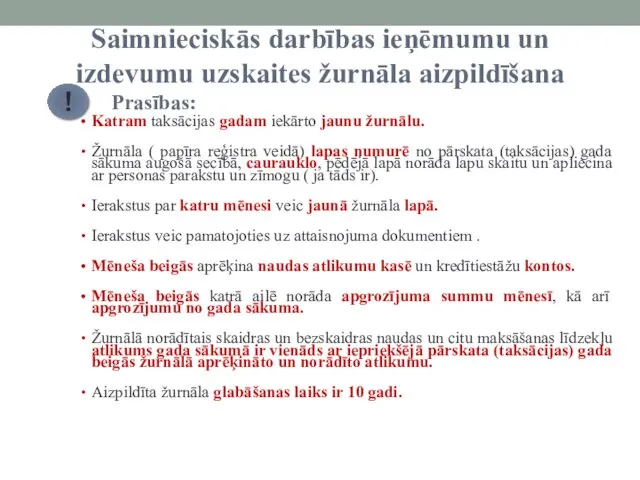

- 43. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana Prasības: Katram taksācijas gadam iekārto jaunu žurnālu. Žurnāla

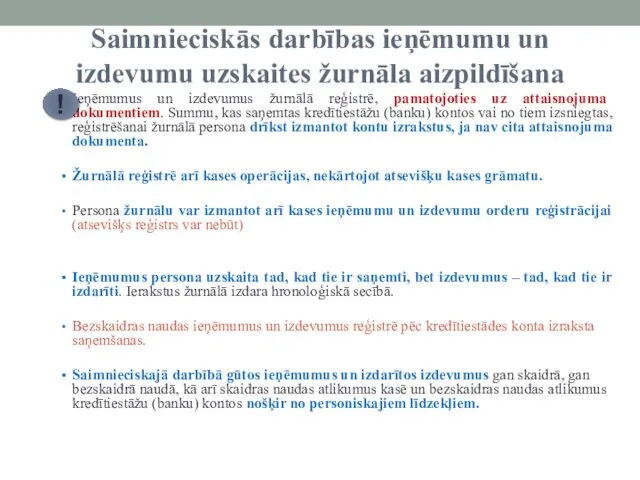

- 44. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana Ieņēmumus un izdevumus žurnālā reģistrē, pamatojoties uz attaisnojuma

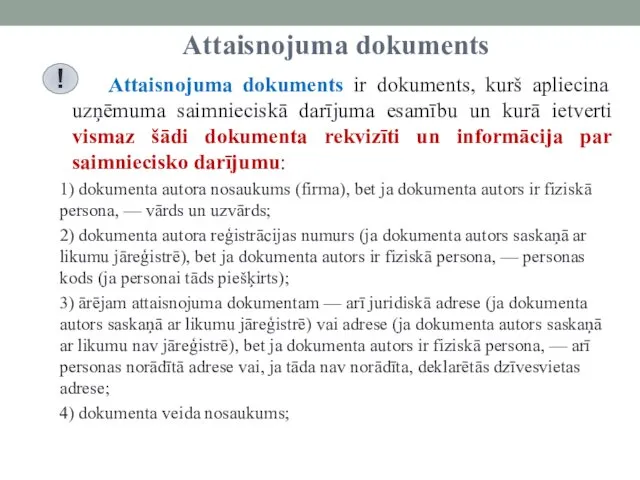

- 45. Attaisnojuma dokuments Attaisnojuma dokuments ir dokuments, kurš apliecina uzņēmuma saimnieciskā darījuma esamību un kurā ietverti vismaz

- 46. Attaisnojuma dokuments Attaisnojuma dokuments (turpinājums) 5) dokumenta datums; 6) dokumenta reģistrācijas numurs; 7) paraksts (izņemot šā

- 47. Darījumus apliecinošie dokumenti Par darījumiem skaidrā naudā saņemto samaksu apliecina: kases čeks numurēta un VID reģistrēta

- 48. Darījumu reģistrēšana kases aparātos un kases sistēmās Lai nodrošinātu nodokļu un citu maksājumu reģistrāciju, par darījumiem

- 49. Atbrīvojumi no kases aprātu un kases sistēmu lietošanas VID reģistrētu kvīti vai biļeti lieto tie nodokļu

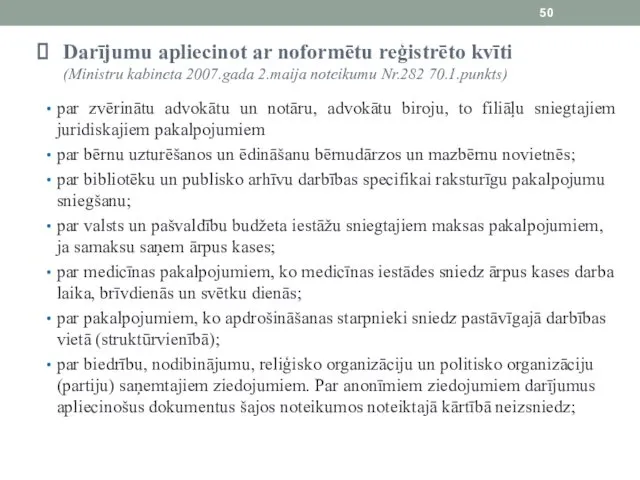

- 50. Darījumu apliecinot ar noformētu reģistrēto kvīti (Ministru kabineta 2007.gada 2.maija noteikumu Nr.282 70.1.punkts) par zvērinātu advokātu

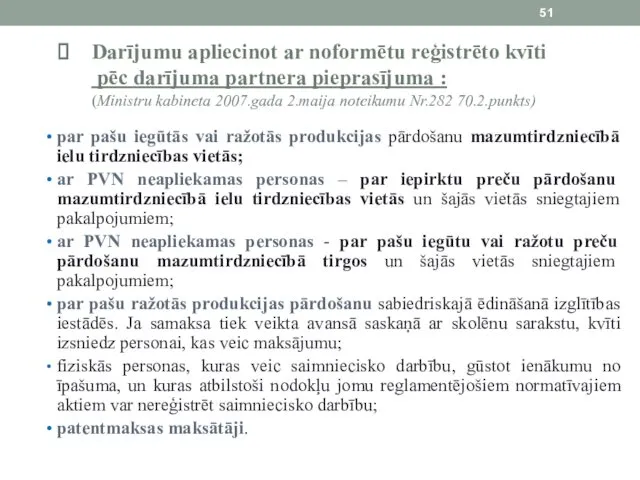

- 51. Darījumu apliecinot ar noformētu reģistrēto kvīti pēc darījuma partnera pieprasījuma : (Ministru kabineta 2007.gada 2.maija noteikumu

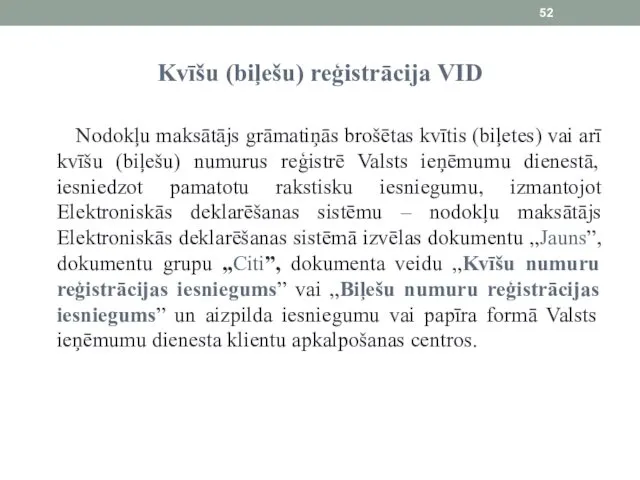

- 52. Kvīšu (biļešu) reģistrācija VID Nodokļu maksātājs grāmatiņās brošētas kvītis (biļetes) vai arī kvīšu (biļešu) numurus reģistrē

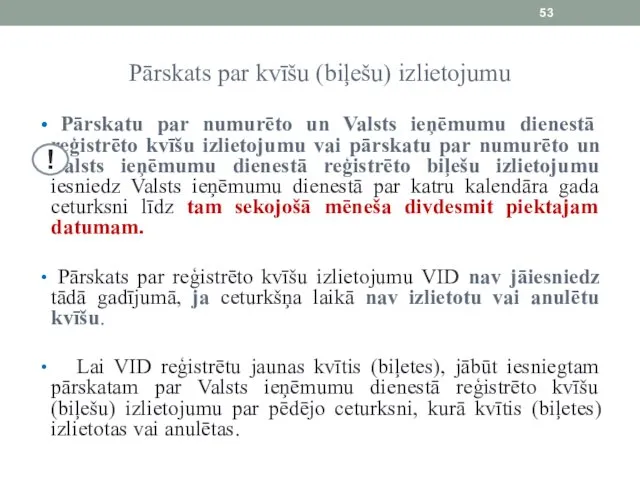

- 53. Pārskats par kvīšu (biļešu) izlietojumu Pārskatu par numurēto un Valsts ieņēmumu dienestā reģistrēto kvīšu izlietojumu vai

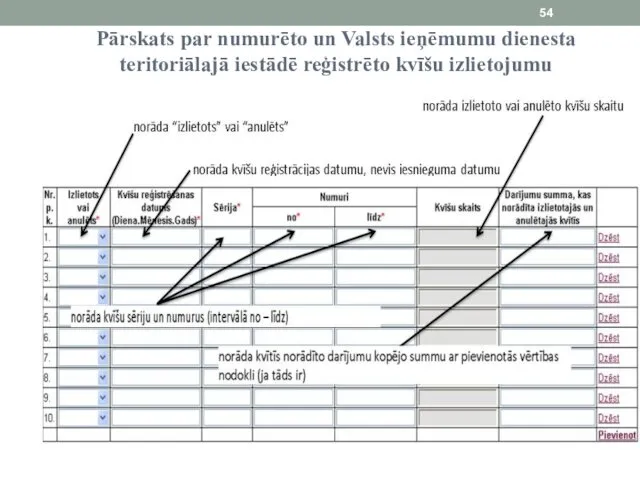

- 54. Pārskats par numurēto un Valsts ieņēmumu dienesta teritoriālajā iestādē reģistrēto kvīšu izlietojumu

- 55. Ieņēmumu un izdevumu uzskaite Veicot skaidrās naudas uzskaiti, jāaizpilda kases ieņēmumu un izdevumu orderi gadījumos, ja

- 56. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana Naudas summas, kas gūtas ārpus saimnieciskās darbības un

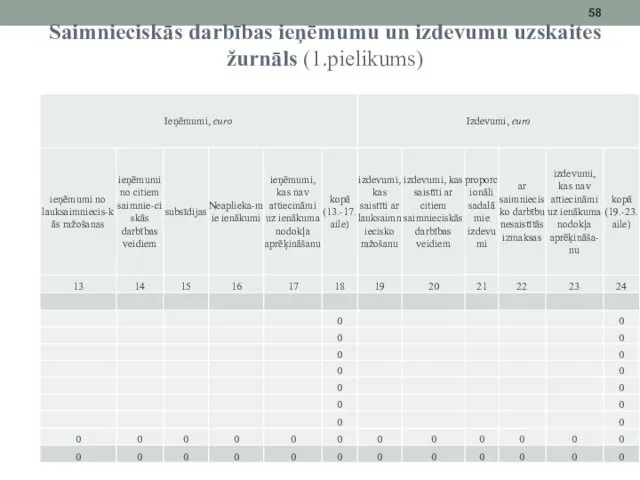

- 57. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāls (1.pielikums)

- 58. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāls (1.pielikums)

- 59. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana 1.ailē “Ieraksta kārtas numurs”- kārtas numurus norāda hronoloģiskā

- 60. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana 4.ailē “Dokumenta autors, darījuma partneris (fiziskās personas vārds,

- 61. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana 6.ailē “Analītiskās uzskaites reģistra Nr. vai nosaukums” norāda

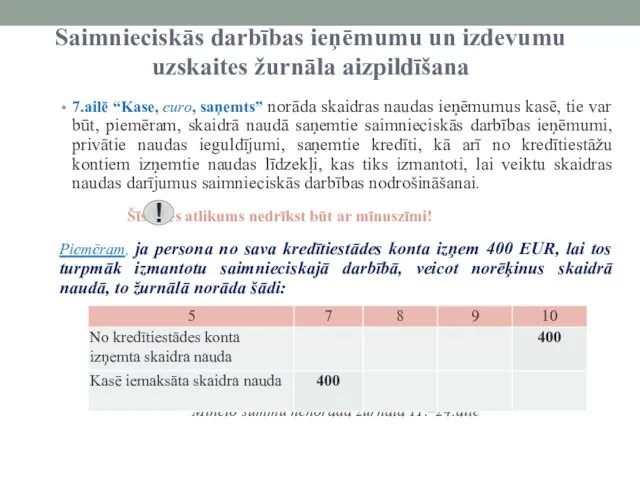

- 62. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana 7.ailē “Kase, euro, saņemts” norāda skaidras naudas ieņēmumus

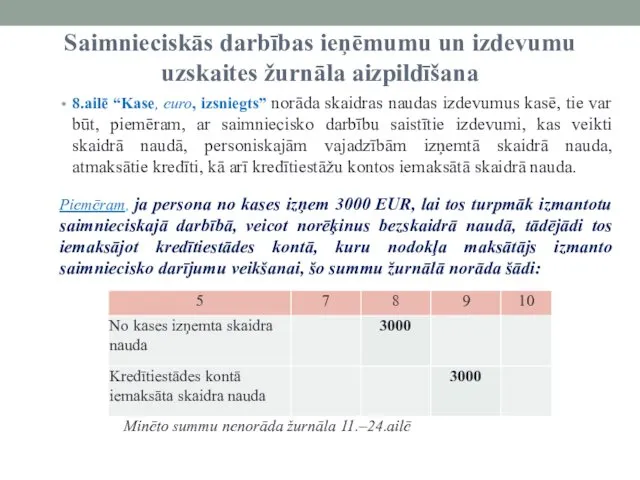

- 63. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana 8.ailē “Kase, euro, izsniegts” norāda skaidras naudas izdevumus

- 64. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana 9.ailē “Kredītiestāžu konti, euro, saņemts” norāda darījuma partneru

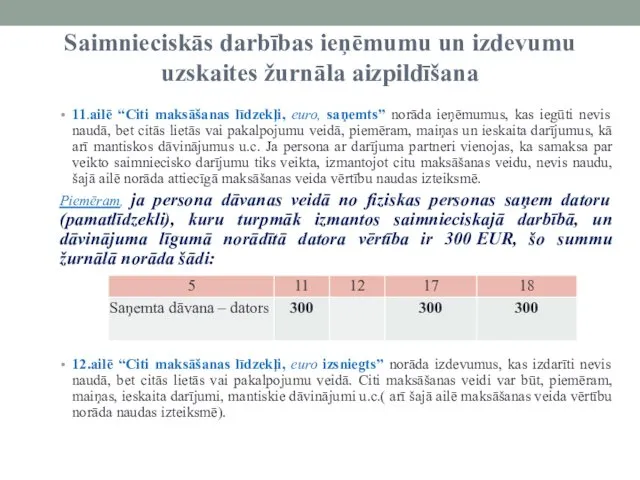

- 65. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana 11.ailē “Citi maksāšanas līdzekļi, euro, saņemts” norāda ieņēmumus,

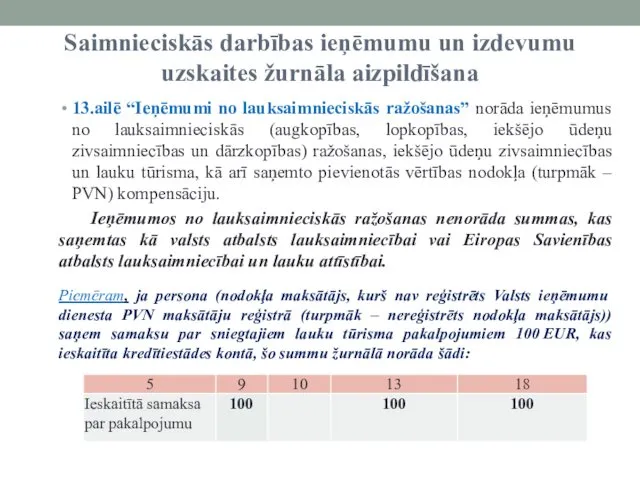

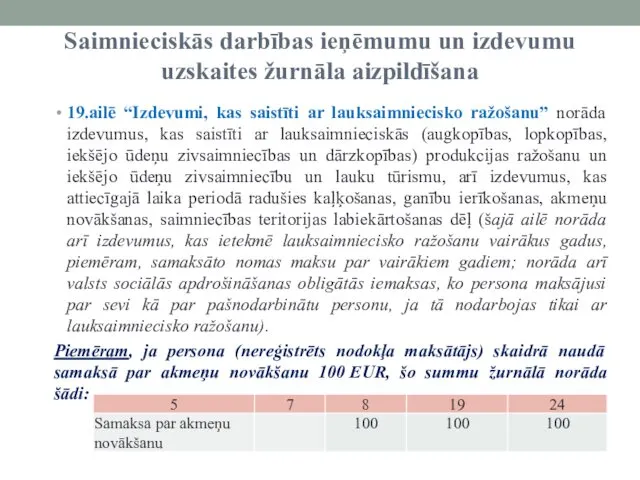

- 66. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana 13.ailē “Ieņēmumi no lauksaimnieciskās ražošanas” norāda ieņēmumus no

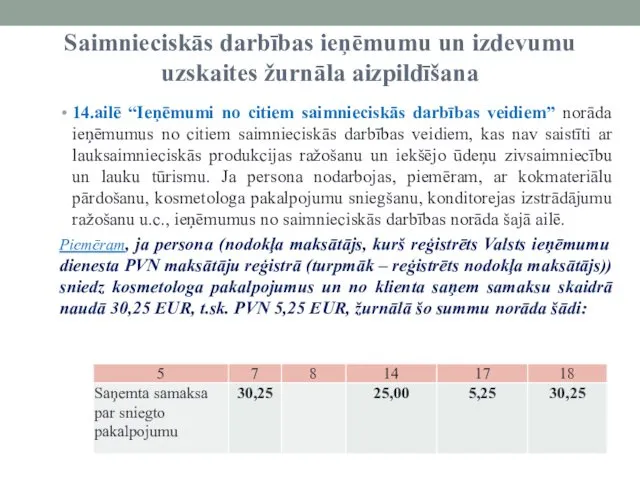

- 67. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana 14.ailē “Ieņēmumi no citiem saimnieciskās darbības veidiem” norāda

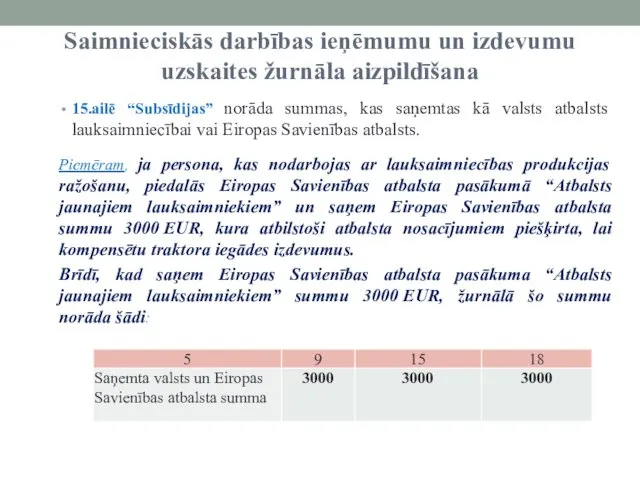

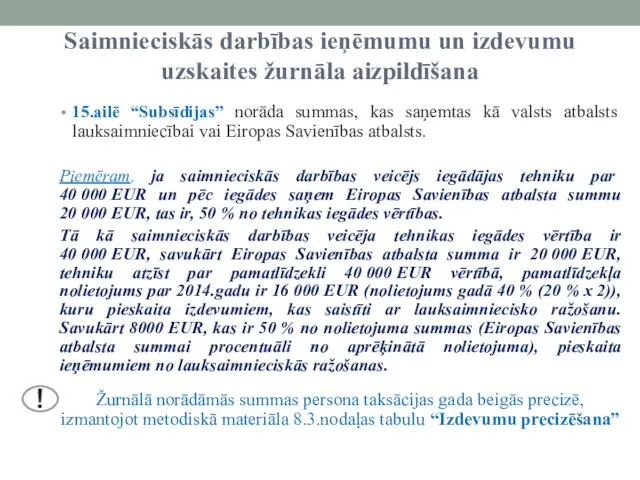

- 68. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana 15.ailē “Subsīdijas” norāda summas, kas saņemtas kā valsts

- 69. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana 15.ailē “Subsīdijas” norāda summas, kas saņemtas kā valsts

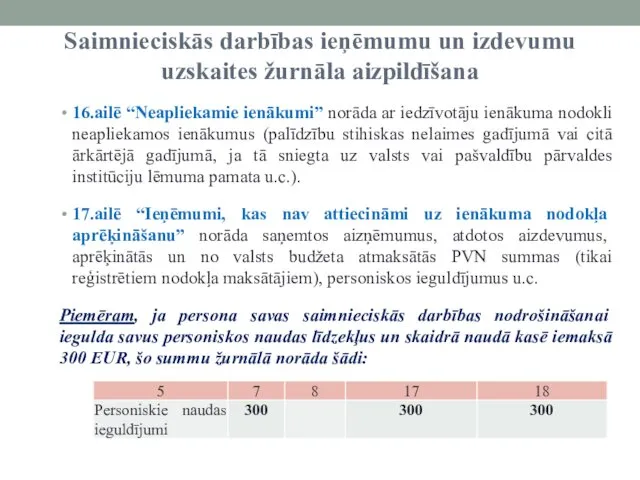

- 70. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana 16.ailē “Neapliekamie ienākumi” norāda ar iedzīvotāju ienākuma nodokli

- 71. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana 19.ailē “Izdevumi, kas saistīti ar lauksaimniecisko ražošanu” norāda

- 72. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana 20.ailē “Izdevumi, kas saistīti ar citiem saimnieciskās darbības

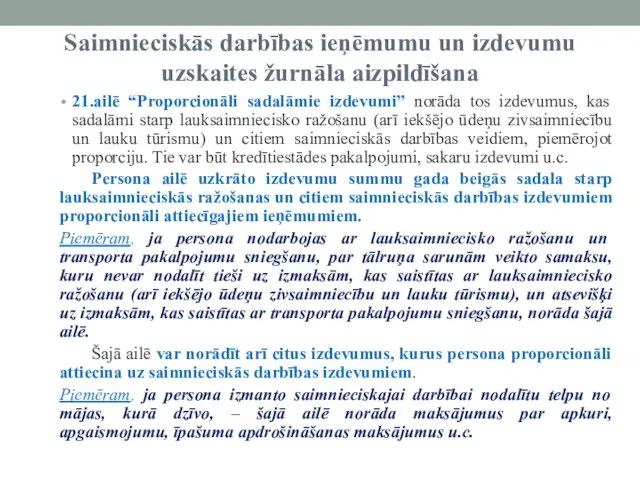

- 73. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana 21.ailē “Proporcionāli sadalāmie izdevumi” norāda tos izdevumus, kas

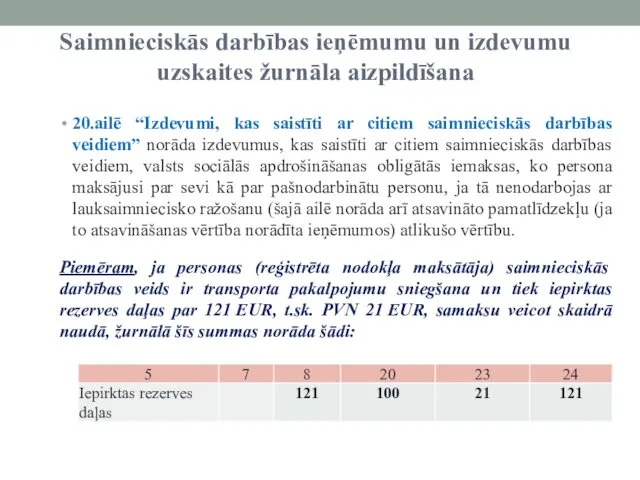

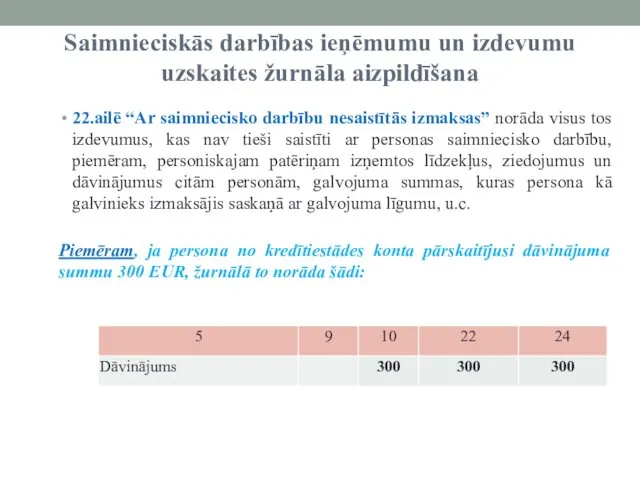

- 74. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana 22.ailē “Ar saimniecisko darbību nesaistītās izmaksas” norāda visus

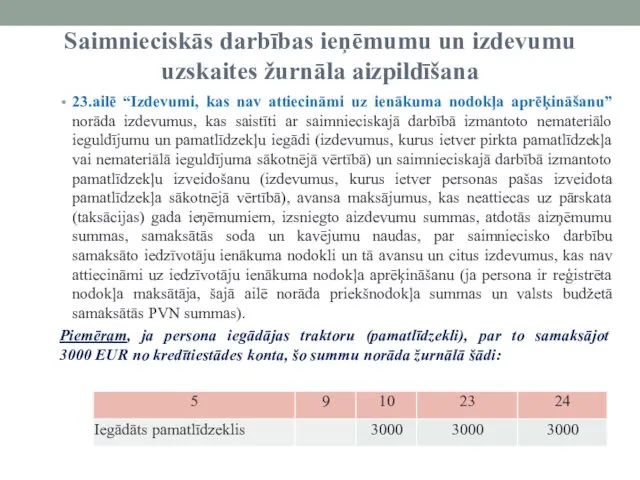

- 75. Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana 23.ailē “Izdevumi, kas nav attiecināmi uz ienākuma nodokļa

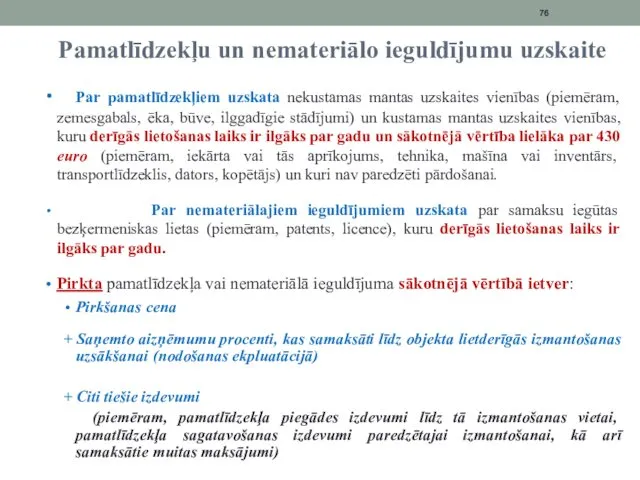

- 76. Pamatlīdzekļu un nemateriālo ieguldījumu uzskaite Par pamatlīdzekļiem uzskata nekustamas mantas uzskaites vienības (piemēram, zemesgabals, ēka, būve,

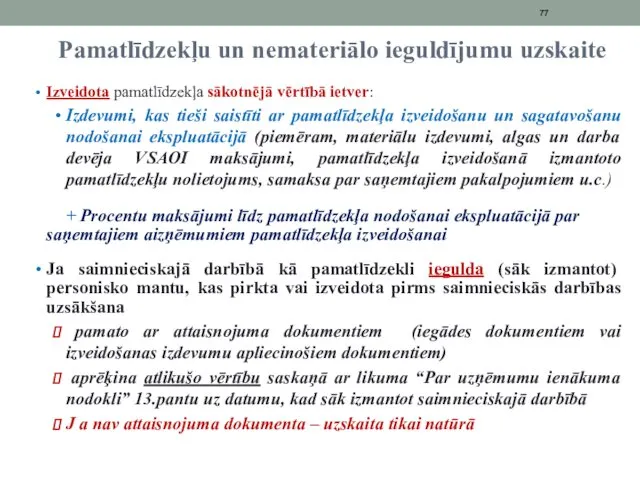

- 77. Pamatlīdzekļu un nemateriālo ieguldījumu uzskaite Izveidota pamatlīdzekļa sākotnējā vērtībā ietver: Izdevumi, kas tieši saistīti ar pamatlīdzekļa

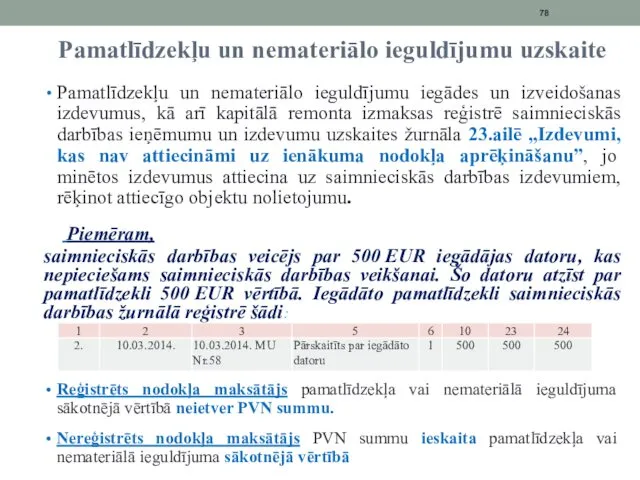

- 78. Pamatlīdzekļu un nemateriālo ieguldījumu uzskaite Pamatlīdzekļu un nemateriālo ieguldījumu iegādes un izveidošanas izdevumus, kā arī kapitālā

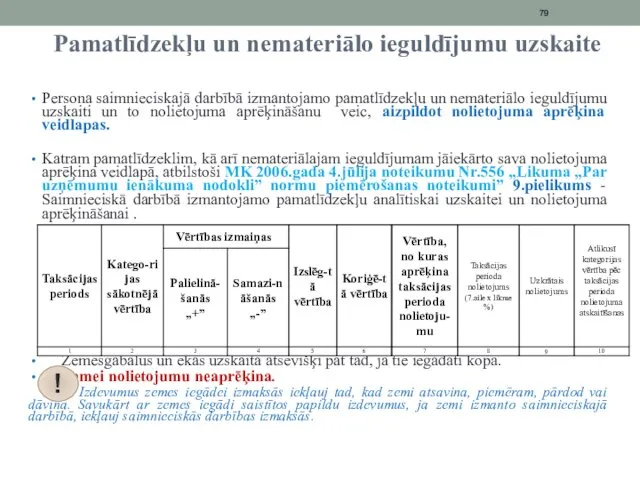

- 79. Pamatlīdzekļu un nemateriālo ieguldījumu uzskaite Persona saimnieciskajā darbībā izmantojamo pamatlīdzekļu un nemateriālo ieguldījumu uzskaiti un to

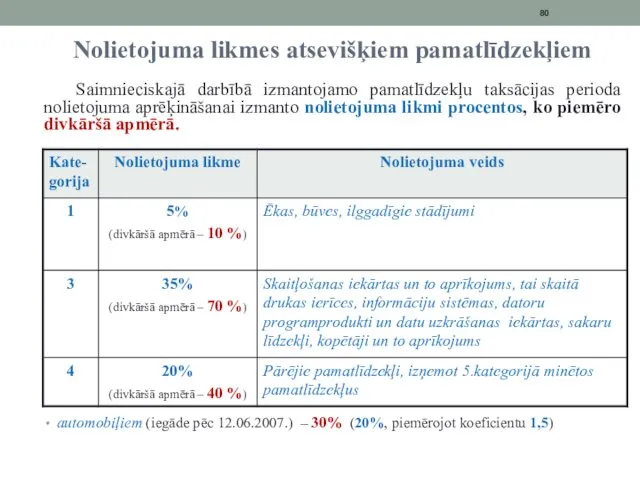

- 80. Nolietojuma likmes atsevišķiem pamatlīdzekļiem Saimnieciskajā darbībā izmantojamo pamatlīdzekļu taksācijas perioda nolietojuma aprēķināšanai izmanto nolietojuma likmi procentos,

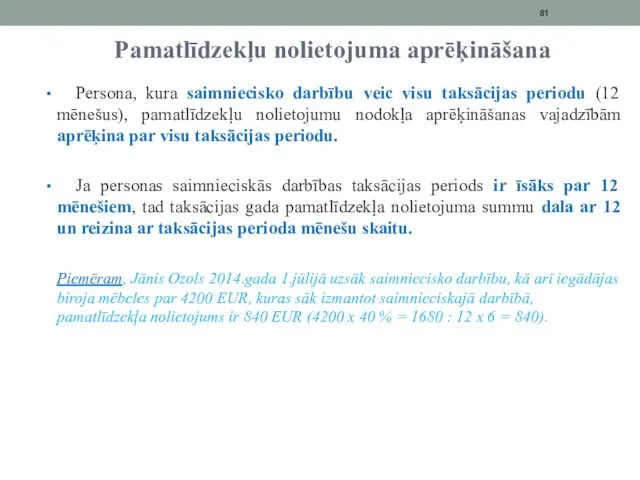

- 81. Pamatlīdzekļu nolietojuma aprēķināšana Persona, kura saimniecisko darbību veic visu taksācijas periodu (12 mēnešus), pamatlīdzekļu nolietojumu nodokļa

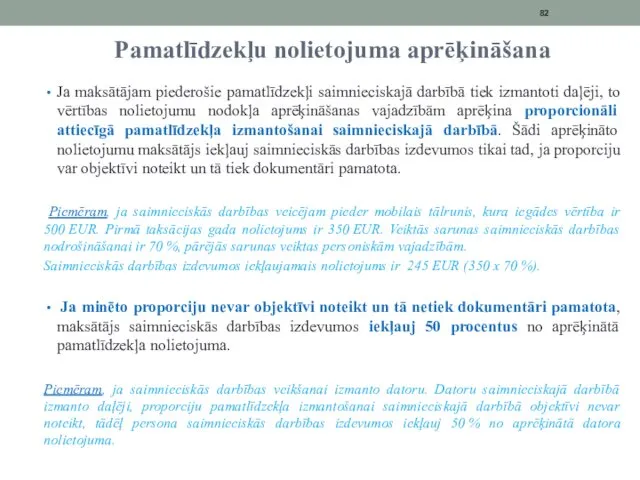

- 82. Pamatlīdzekļu nolietojuma aprēķināšana Ja maksātājam piederošie pamatlīdzekļi saimnieciskajā darbībā tiek izmantoti daļēji, to vērtības nolietojumu nodokļa

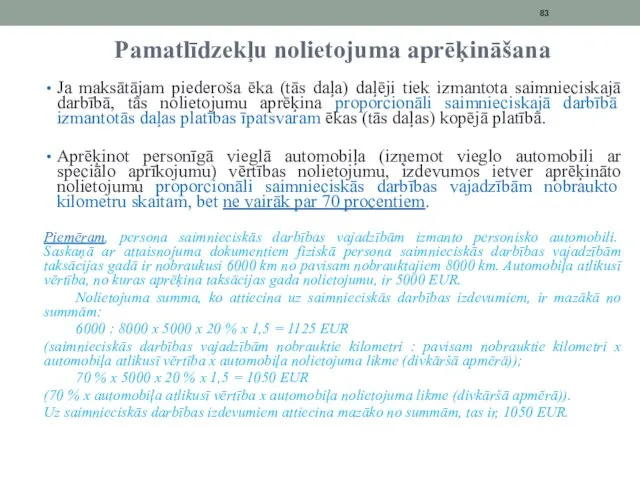

- 83. Pamatlīdzekļu nolietojuma aprēķināšana Ja maksātājam piederoša ēka (tās daļa) daļēji tiek izmantota saimnieciskajā darbībā, tās nolietojumu

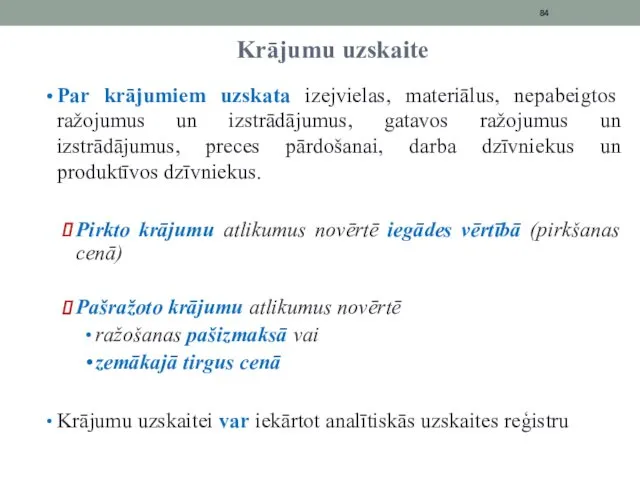

- 84. Krājumu uzskaite Par krājumiem uzskata izejvielas, materiālus, nepabeigtos ražojumus un izstrādājumus, gatavos ražojumus un izstrādājumus, preces

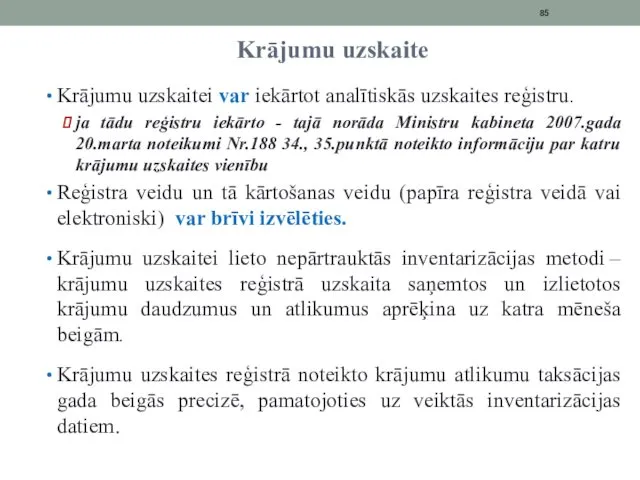

- 85. Krājumu uzskaite Krājumu uzskaitei var iekārtot analītiskās uzskaites reģistru. ja tādu reģistru iekārto - tajā norāda

- 86. Inventarizācija un tās norises kārtība Katra taksācijas gada beigās jāveic inventarizācija. Inventarizācijā nosaka personas saimnieciskajā darbībā

- 87. Izdevumu precizēšanas tabula

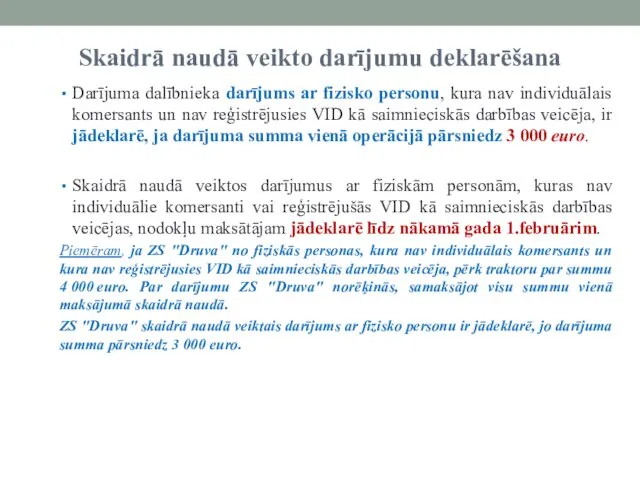

- 88. Skaidrā naudā veikto darījumu deklarēšana Skaidras naudas lietošanas ierobežojumi ir noteikti likuma «Par nodokļiem un nodevām»

- 89. Skaidrā naudā veikto darījumu deklarēšana Visi iepriekšējā mēneša laikā savstarpēji skaidrā naudā veiktie darījumi (neatkarīgi no

- 90. Skaidrā naudā veikto darījumu deklarēšana Darījuma dalībnieka darījums ar fizisko personu, kura nav individuālais komersants un

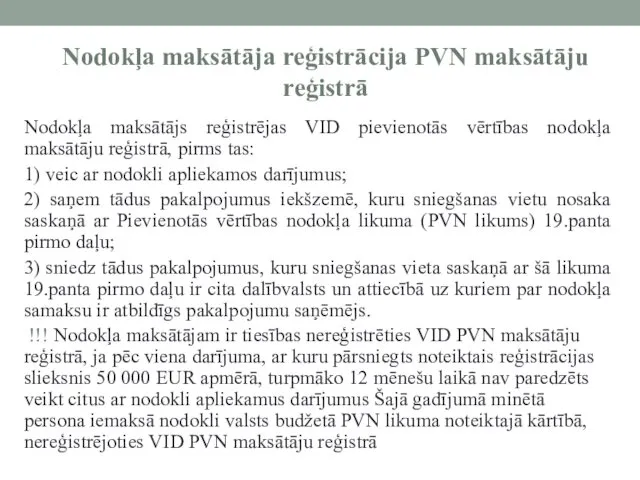

- 91. Nodokļa maksātāja reģistrācija PVN maksātāju reģistrā Nodokļa maksātājs reģistrējas VID pievienotās vērtības nodokļa maksātāju reģistrā, pirms

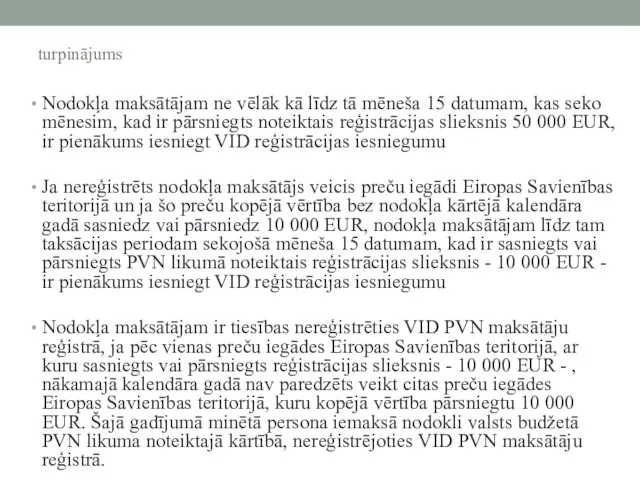

- 92. turpinājums Nodokļa maksātājam ne vēlāk kā līdz tā mēneša 15 datumam, kas seko mēnesim, kad ir

- 94. Скачать презентацию

Nodokļu normatīvie akti - informācijas avoti

www.vid.gov.lv

Nodokļu normatīvie akti (likumi, Ministru

Nodokļu normatīvie akti - informācijas avoti

www.vid.gov.lv

Nodokļu normatīvie akti (likumi, Ministru

Elektroniskās deklarēšanas sistēma (EDS)

Pamatojoties uz likuma «Par nodokļiem un nodevām» 15.pantā

Elektroniskās deklarēšanas sistēma (EDS)

Pamatojoties uz likuma «Par nodokļiem un nodevām» 15.pantā

Kā kļūt par EDS lietotāju

www.latvija.lv sniegto tehnisko risinājumu (internetbanku autentifikācijas līdzekļus);

Pilsonības

Kā kļūt par EDS lietotāju

www.latvija.lv sniegto tehnisko risinājumu (internetbanku autentifikācijas līdzekļus);

Pilsonības

Jaunu dokumentu izveidošanas iespējas:

Izvēlas gadījumā, ja vēlas aizpildīt VID piedāvāto veidlapu

Izvēlas

Jaunu dokumentu izveidošanas iespējas:

Izvēlas gadījumā, ja vēlas aizpildīt VID piedāvāto veidlapu

Izvēlas

Vienkāršota dokumentu iesniegšana:

Jauninājums dokumentu izkārtojumā- var atsevišķi apskatīties tos dokumentus, kas

Vienkāršota dokumentu iesniegšana:

Jauninājums dokumentu izkārtojumā- var atsevišķi apskatīties tos dokumentus, kas

4. Jāaizpilda amats;

5. Jāatzīmē dokumenta veids «Pirmreizējs» vai «Precizējums»

6. Jāspiež

4. Jāaizpilda amats;

5. Jāatzīmē dokumenta veids «Pirmreizējs» vai «Precizējums»

6. Jāspiež

Funkcionalitāte «Sarakste ar VID»

Sākot ar 01.05.2013. VID administratīvie akti, lēmumi, dokumenti

Funkcionalitāte «Sarakste ar VID»

Sākot ar 01.05.2013. VID administratīvie akti, lēmumi, dokumenti

Nodokļa par saimnieciskās darbības ienākumiem (ieņēmumiem) maksāšanas veidi

Nodoklis par ienākumiem no

Nodokļa par saimnieciskās darbības ienākumiem (ieņēmumiem) maksāšanas veidi

Nodoklis par ienākumiem no

Nodoklis par ienākumiem no saimnieciskās darbības (23% no ienākuma)

Ar iedzīvotāju

Nodoklis par ienākumiem no saimnieciskās darbības (23% no ienākuma)

Ar iedzīvotāju

Nodokļa nomaksas kārtība

Iedzīvotāju ienākuma nodokli no saimnieciskās darbības ienākuma maksā atbilstoši

Nodokļa nomaksas kārtība

Iedzīvotāju ienākuma nodokli no saimnieciskās darbības ienākuma maksā atbilstoši

Avansa maksājumi

Pirmajā darbības gadā avansa maksājumus var neveikt, bet sākot ar

Avansa maksājumi

Pirmajā darbības gadā avansa maksājumus var neveikt, bet sākot ar

Avansa maksājumu veikšanas termiņi

Avansa maksājumi jāveic šādos termiņos:

ne vēlāk kā 15.martā,

Avansa maksājumu veikšanas termiņi

Avansa maksājumi jāveic šādos termiņos:

ne vēlāk kā 15.martā,

Avansa maksājumu veikšanas termiņi

Piemērs:

2015.gadā avansa maksājumu apmērs ceturksnim bija 106,72

Avansa maksājumu veikšanas termiņi

Piemērs:

2015.gadā avansa maksājumu apmērs ceturksnim bija 106,72

Avansa maksājumu pārrēķins

Ja saskaņā ar nodokļa maksātāja prognozi taksācijas gadā sagaidāmais

Avansa maksājumu pārrēķins

Ja saskaņā ar nodokļa maksātāja prognozi taksācijas gadā sagaidāmais

Valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI)

Fiziskā persona, kas reģistrējusies kā saimnieciskajā

Valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) Fiziskā persona, kas reģistrējusies kā saimnieciskajā

turpinājums

VSAOI ir jāveic par tiem mēnešiem, kuros ienākumi (kas veidojas, no

turpinājums

VSAOI ir jāveic par tiem mēnešiem, kuros ienākumi (kas veidojas, no

Patentmaksa

Patentmaksa - valsts noteikts vienots fiksēts maksājums, kas ietver iedzīvotāju ienākuma

Patentmaksa

Patentmaksa - valsts noteikts vienots fiksēts maksājums, kas ietver iedzīvotāju ienākuma

turpinājums

Patentmaksas maksātājs nedrīkst nodarbināt citas personas, un ieņēmumi nedrīkst pārsniegt 50 000 euro

turpinājums

Patentmaksas maksātājs nedrīkst nodarbināt citas personas, un ieņēmumi nedrīkst pārsniegt 50 000 euro

Samazinātā patentmaksa par atsevišķu veidu saimnieciskās darbības veikšanu

Samazināto patentmaksu var maksāt,

Samazinātā patentmaksa par atsevišķu veidu saimnieciskās darbības veikšanu

Samazināto patentmaksu var maksāt,

IEVĒRĪBAI:

Patentmaksas maksātājs vienlaikus (ne vairāk kā trīs kalendāros mēnešus taksācijas gadā)

Patentmaksas maksātājs vienlaikus (ne vairāk kā trīs kalendāros mēnešus taksācijas gadā)

Patentmaksas maksātājs vienlaikus nevar būt pakalpojumu sniedzējs saimnieciskās darbības veicējam (arī

Patentmaksas maksātājs vienlaikus nevar būt pakalpojumu sniedzējs saimnieciskās darbības veicējam (arī

Mikrouzņēmumu nodoklis

Mikrouzņēmumu (MU) nodoklis ir nodoklis, kas ietver:

1) valsts sociālās

Mikrouzņēmumu nodoklis

Mikrouzņēmumu (MU) nodoklis ir nodoklis, kas ietver:

1) valsts sociālās

MU nodokļa maksātāji

Par MU nodokļa maksātāju var kļūt:

Fiziskā persona, kura ir

MU nodokļa maksātāji

Par MU nodokļa maksātāju var kļūt:

Fiziskā persona, kura ir

MU nodokļa maksātāja kritēriji

Par MU nodokļa maksātāju var kļūt, ja:

apgrozījums kalendāra

MU nodokļa maksātāja kritēriji

Par MU nodokļa maksātāju var kļūt, ja:

apgrozījums kalendāra

MU nodokļa maksātāja apgrozījuma ierobežojuma summa, ja saimnieciskā darbība uzsākta gada

MU nodokļa maksātāja apgrozījuma ierobežojuma summa, ja saimnieciskā darbība uzsākta gada

Tiesības izvēlēties maksāt MU nodokli

Ja fiziskā persona ir dalībnieks vairākās

Tiesības izvēlēties maksāt MU nodokli

Ja fiziskā persona ir dalībnieks vairākās

MU nodokļa maksātāja statusa iegūšana

Jau reģistrētie nodokļu maksātāji

MU nodokļa

MU nodokļa maksātāja statusa iegūšana

Jau reģistrētie nodokļu maksātāji

MU nodokļa

MU nodokļa maksātāja statusa piešķiršana

MU nodokļa maksātāja statuss tiek piešķirts no

MU nodokļa maksātāja statusa piešķiršana

MU nodokļa maksātāja statuss tiek piešķirts no

MU nodokļa maksāšanas termiņi

MU nodokli aprēķina ar MU nodokļa deklarāciju

MU nodokļa maksāšanas termiņi

MU nodokli aprēķina ar MU nodokļa deklarāciju

MU nodokļa likme

MU nodokļa likme ir 9 % no MU

MU nodokļa likme

MU nodokļa likme ir 9 % no MU

PIEMĒRS:

MU darbinieku skaits attiecīgajā ceturksnī ir 7

(t.i., darbinieku skaits ir

PIEMĒRS:

MU darbinieku skaits attiecīgajā ceturksnī ir 7

(t.i., darbinieku skaits ir

PIEMĒRS:

MU apgrozījums ir 105 000 eiro

MU nodokli aprēķina:

€ 100 000 piemēro

PIEMĒRS:

MU apgrozījums ir 105 000 eiro

MU nodokli aprēķina:

€ 100 000 piemēro

Pārskatu iesniegšana VID

MU līdz ceturksnim sekojošā mēneša 15.datumam iesniedz VID MU

Pārskatu iesniegšana VID

MU līdz ceturksnim sekojošā mēneša 15.datumam iesniedz VID MU

IEVĒRĪBAI:

MU nodokļa maksātājam VSAOI ziņojumi nav jāsniedz;

MU nodokļa maksātājs iedzīvotāju ienākuma

IEVĒRĪBAI:

MU nodokļa maksātājam VSAOI ziņojumi nav jāsniedz;

MU nodokļa maksātājs iedzīvotāju ienākuma

MU nodokļa maksātāja statusa zaudēšana

Ja netiek izpildīts kāds no Mikrouzņēmumu likumā

MU nodokļa maksātāja statusa zaudēšana

Ja netiek izpildīts kāds no Mikrouzņēmumu likumā

Ja tiek pārkāpti MU nodokļa likumā noteiktie ierobežojumi (piemēram, MU apgrozījums

Ja tiek pārkāpti MU nodokļa likumā noteiktie ierobežojumi (piemēram, MU apgrozījums

MU nodokļa maksātājs nevar atkārtoti izvēlēties maksāt MU nodokli tajā pašā

MU nodokļa maksātājs nevar atkārtoti izvēlēties maksāt MU nodokli tajā pašā

Ierobežojumi attiecībā uz tiesībām saglabāt MU nodokļa maksātāja statusu, ja MU

Ierobežojumi attiecībā uz tiesībām saglabāt MU nodokļa maksātāja statusu, ja MU

Nodokļu un informatīvo deklarāciju iesniegšanas termiņu neievērošana

LR APK 159.8 pants,

Nodokļu un informatīvo deklarāciju iesniegšanas termiņu neievērošana LR APK 159.8 pants,

Grāmatvedības

kārtošana vienkāršā ieraksta sistēmā

Ministru kabineta 2007.gada 20.marta noteikumu Nr.188

“Kārtība, kādā

Grāmatvedības

kārtošana vienkāršā ieraksta sistēmā

Ministru kabineta 2007.gada 20.marta noteikumu Nr.188

“Kārtība, kādā

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

Žurnāla paraugs ir noteikts

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

Žurnāla paraugs ir noteikts

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

Prasības:

Katram taksācijas

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

Prasības:

Katram taksācijas

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

Ieņēmumus un izdevumus žurnālā

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

Ieņēmumus un izdevumus žurnālā

Attaisnojuma dokuments

Attaisnojuma dokuments ir dokuments, kurš apliecina uzņēmuma saimnieciskā darījuma

Attaisnojuma dokuments

Attaisnojuma dokuments ir dokuments, kurš apliecina uzņēmuma saimnieciskā darījuma

Attaisnojuma dokuments

Attaisnojuma dokuments (turpinājums)

5) dokumenta datums;

6) dokumenta reģistrācijas numurs;

7) paraksts

Attaisnojuma dokuments

Attaisnojuma dokuments (turpinājums)

5) dokumenta datums;

6) dokumenta reģistrācijas numurs;

7) paraksts

Darījumus apliecinošie dokumenti

Par darījumiem skaidrā naudā saņemto samaksu apliecina:

kases čeks

Darījumus apliecinošie dokumenti

Par darījumiem skaidrā naudā saņemto samaksu apliecina:

kases čeks

Darījumu reģistrēšana kases aparātos un kases sistēmās

Lai nodrošinātu nodokļu un citu

Darījumu reģistrēšana kases aparātos un kases sistēmās

Lai nodrošinātu nodokļu un citu

Atbrīvojumi no kases aprātu un kases sistēmu lietošanas

VID reģistrētu kvīti vai

Atbrīvojumi no kases aprātu un kases sistēmu lietošanas

VID reģistrētu kvīti vai

Darījumu apliecinot ar noformētu reģistrēto kvīti

(Ministru kabineta 2007.gada 2.maija noteikumu Nr.282

Darījumu apliecinot ar noformētu reģistrēto kvīti (Ministru kabineta 2007.gada 2.maija noteikumu Nr.282

Darījumu apliecinot ar noformētu reģistrēto kvīti

pēc darījuma partnera pieprasījuma :

(Ministru

Darījumu apliecinot ar noformētu reģistrēto kvīti pēc darījuma partnera pieprasījuma : (Ministru

Kvīšu (biļešu) reģistrācija VID

Nodokļu maksātājs grāmatiņās brošētas kvītis (biļetes) vai arī

Kvīšu (biļešu) reģistrācija VID

Nodokļu maksātājs grāmatiņās brošētas kvītis (biļetes) vai arī

Pārskats par kvīšu (biļešu) izlietojumu

Pārskatu par numurēto un Valsts ieņēmumu

Pārskats par kvīšu (biļešu) izlietojumu

Pārskatu par numurēto un Valsts ieņēmumu

Pārskats par numurēto un Valsts ieņēmumu dienesta teritoriālajā iestādē reģistrēto kvīšu

Pārskats par numurēto un Valsts ieņēmumu dienesta teritoriālajā iestādē reģistrēto kvīšu

Ieņēmumu un izdevumu uzskaite

Veicot skaidrās naudas uzskaiti, jāaizpilda kases ieņēmumu un

Ieņēmumu un izdevumu uzskaite

Veicot skaidrās naudas uzskaiti, jāaizpilda kases ieņēmumu un

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

Naudas summas, kas gūtas

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

Naudas summas, kas gūtas

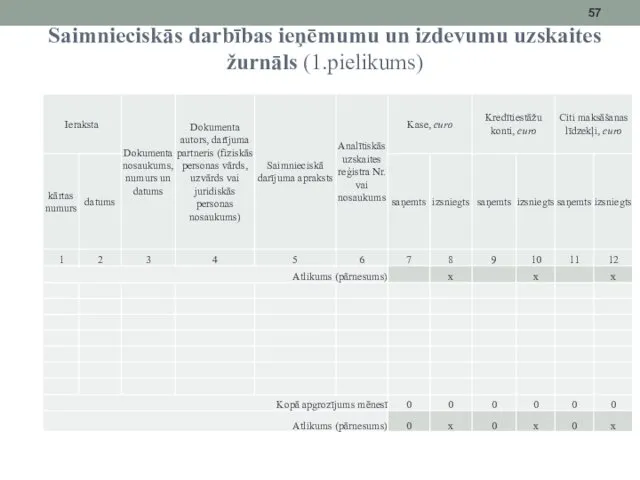

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāls (1.pielikums)

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāls (1.pielikums)

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāls (1.pielikums)

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāls (1.pielikums)

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

1.ailē “Ieraksta kārtas numurs”-

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

1.ailē “Ieraksta kārtas numurs”-

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

4.ailē “Dokumenta autors, darījuma

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

4.ailē “Dokumenta autors, darījuma

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

6.ailē “Analītiskās uzskaites reģistra

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

6.ailē “Analītiskās uzskaites reģistra

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

7.ailē “Kase, euro, saņemts”

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

7.ailē “Kase, euro, saņemts”

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

8.ailē “Kase, euro, izsniegts”

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

8.ailē “Kase, euro, izsniegts”

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

9.ailē “Kredītiestāžu konti, euro,

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

9.ailē “Kredītiestāžu konti, euro,

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

11.ailē “Citi maksāšanas līdzekļi,

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

11.ailē “Citi maksāšanas līdzekļi,

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

13.ailē “Ieņēmumi no lauksaimnieciskās

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

13.ailē “Ieņēmumi no lauksaimnieciskās

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

14.ailē “Ieņēmumi no citiem

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

14.ailē “Ieņēmumi no citiem

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

15.ailē “Subsīdijas” norāda summas,

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

15.ailē “Subsīdijas” norāda summas,

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

15.ailē “Subsīdijas” norāda summas,

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

15.ailē “Subsīdijas” norāda summas,

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

16.ailē “Neapliekamie ienākumi” norāda

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

16.ailē “Neapliekamie ienākumi” norāda

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

19.ailē “Izdevumi, kas saistīti

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

19.ailē “Izdevumi, kas saistīti

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

20.ailē “Izdevumi, kas saistīti

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

20.ailē “Izdevumi, kas saistīti

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

21.ailē “Proporcionāli sadalāmie izdevumi”

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

21.ailē “Proporcionāli sadalāmie izdevumi”

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

22.ailē “Ar saimniecisko darbību

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

22.ailē “Ar saimniecisko darbību

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

23.ailē “Izdevumi, kas nav

Saimnieciskās darbības ieņēmumu un izdevumu uzskaites žurnāla aizpildīšana

23.ailē “Izdevumi, kas nav

Pamatlīdzekļu un nemateriālo ieguldījumu uzskaite

Par pamatlīdzekļiem uzskata nekustamas mantas uzskaites vienības

Pamatlīdzekļu un nemateriālo ieguldījumu uzskaite

Par pamatlīdzekļiem uzskata nekustamas mantas uzskaites vienības

Pamatlīdzekļu un nemateriālo ieguldījumu uzskaite

Izveidota pamatlīdzekļa sākotnējā vērtībā ietver:

Izdevumi, kas tieši

Pamatlīdzekļu un nemateriālo ieguldījumu uzskaite

Izveidota pamatlīdzekļa sākotnējā vērtībā ietver:

Izdevumi, kas tieši

Pamatlīdzekļu un nemateriālo ieguldījumu uzskaite

Pamatlīdzekļu un nemateriālo ieguldījumu iegādes un izveidošanas

Pamatlīdzekļu un nemateriālo ieguldījumu uzskaite

Pamatlīdzekļu un nemateriālo ieguldījumu iegādes un izveidošanas

Pamatlīdzekļu un nemateriālo ieguldījumu uzskaite

Persona saimnieciskajā darbībā izmantojamo pamatlīdzekļu un nemateriālo

Pamatlīdzekļu un nemateriālo ieguldījumu uzskaite

Persona saimnieciskajā darbībā izmantojamo pamatlīdzekļu un nemateriālo

Nolietojuma likmes atsevišķiem pamatlīdzekļiem

Saimnieciskajā darbībā izmantojamo pamatlīdzekļu taksācijas perioda nolietojuma aprēķināšanai

Nolietojuma likmes atsevišķiem pamatlīdzekļiem

Saimnieciskajā darbībā izmantojamo pamatlīdzekļu taksācijas perioda nolietojuma aprēķināšanai

Pamatlīdzekļu nolietojuma aprēķināšana

Persona, kura saimniecisko darbību veic visu taksācijas periodu (12

Pamatlīdzekļu nolietojuma aprēķināšana

Persona, kura saimniecisko darbību veic visu taksācijas periodu (12

Pamatlīdzekļu nolietojuma aprēķināšana

Ja maksātājam piederošie pamatlīdzekļi saimnieciskajā darbībā tiek izmantoti daļēji,

Pamatlīdzekļu nolietojuma aprēķināšana

Ja maksātājam piederošie pamatlīdzekļi saimnieciskajā darbībā tiek izmantoti daļēji,

Pamatlīdzekļu nolietojuma aprēķināšana

Ja maksātājam piederoša ēka (tās daļa) daļēji tiek izmantota

Pamatlīdzekļu nolietojuma aprēķināšana

Ja maksātājam piederoša ēka (tās daļa) daļēji tiek izmantota

Krājumu uzskaite

Par krājumiem uzskata izejvielas, materiālus, nepabeigtos ražojumus un izstrādājumus, gatavos

Krājumu uzskaite

Par krājumiem uzskata izejvielas, materiālus, nepabeigtos ražojumus un izstrādājumus, gatavos

Krājumu uzskaite

Krājumu uzskaitei var iekārtot analītiskās uzskaites reģistru.

ja tādu reģistru iekārto

Krājumu uzskaite

Krājumu uzskaitei var iekārtot analītiskās uzskaites reģistru.

ja tādu reģistru iekārto

Inventarizācija un tās norises kārtība

Katra taksācijas gada beigās jāveic

Inventarizācija un tās norises kārtība

Katra taksācijas gada beigās jāveic

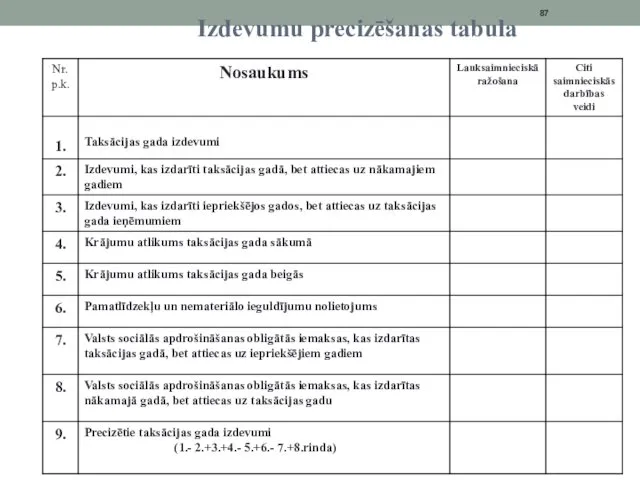

Izdevumu precizēšanas tabula

Izdevumu precizēšanas tabula

Skaidrā naudā veikto darījumu deklarēšana

Skaidras naudas lietošanas ierobežojumi ir noteikti likuma

Skaidrā naudā veikto darījumu deklarēšana

Skaidras naudas lietošanas ierobežojumi ir noteikti likuma

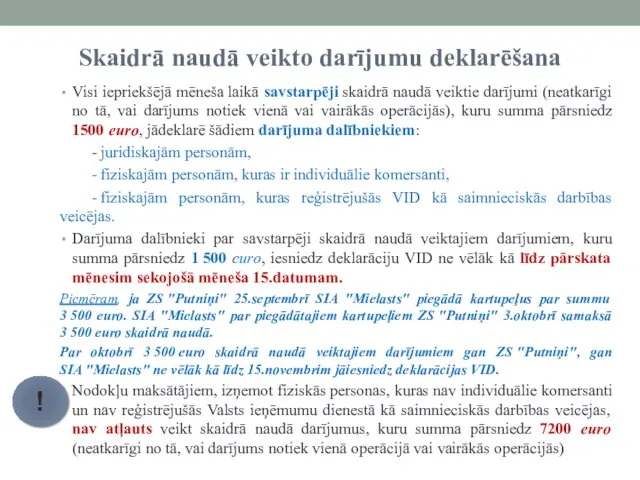

Skaidrā naudā veikto darījumu deklarēšana

Visi iepriekšējā mēneša laikā savstarpēji skaidrā naudā

Skaidrā naudā veikto darījumu deklarēšana

Visi iepriekšējā mēneša laikā savstarpēji skaidrā naudā

Skaidrā naudā veikto darījumu deklarēšana

Darījuma dalībnieka darījums ar fizisko personu, kura

Skaidrā naudā veikto darījumu deklarēšana

Darījuma dalībnieka darījums ar fizisko personu, kura

Nodokļa maksātāja reģistrācija PVN maksātāju reģistrā

Nodokļa maksātājs reģistrējas VID pievienotās vērtības

Nodokļa maksātāja reģistrācija PVN maksātāju reģistrā

Nodokļa maksātājs reģistrējas VID pievienotās vērtības

turpinājums

Nodokļa maksātājam ne vēlāk kā līdz tā mēneša 15 datumam, kas

turpinājums

Nodokļa maksātājam ne vēlāk kā līdz tā mēneša 15 datumam, kas

Сочетаемость слов в языке

Сочетаемость слов в языке Путешествие в страну информатики

Путешествие в страну информатики Возвещаем о спасении через веру во Христа и готовим Его учеников на личных встречах

Возвещаем о спасении через веру во Христа и готовим Его учеников на личных встречах Визитная карточка

Визитная карточка Аренда помещений в торгово -развлекательном центре в Белой церкви

Аренда помещений в торгово -развлекательном центре в Белой церкви Игра Кто умнее семиклассника? (для 7 и 11 классов)

Игра Кто умнее семиклассника? (для 7 и 11 классов) ВП_диагностический центр

ВП_диагностический центр Портфолио учителя

Портфолио учителя Основы конституционного строя Российской Федерации

Основы конституционного строя Российской Федерации Глухие фундаментные болты

Глухие фундаментные болты Вселенная

Вселенная Знакомство с буквой Ъ и буквой Ь

Знакомство с буквой Ъ и буквой Ь Вяжущие вещества

Вяжущие вещества Как писать сжатое изложение

Как писать сжатое изложение Разработка технологической части проекта мебельных предприятий

Разработка технологической части проекта мебельных предприятий Презентация к уроку химии в 8 классе Изменение числа электронов на внешнем энергетическом уровне

Презентация к уроку химии в 8 классе Изменение числа электронов на внешнем энергетическом уровне Социальное партнерство как механизм реализации ООС

Социальное партнерство как механизм реализации ООС Профилактика речевых нарушений у детей в детском саду

Профилактика речевых нарушений у детей в детском саду Управление развитием образовательной организации

Управление развитием образовательной организации Российская нефтяная компания ПАО Татнефть

Российская нефтяная компания ПАО Татнефть Возможности Power Point

Возможности Power Point Геометрия 14.04.2020

Геометрия 14.04.2020 Конструктивная характеристика одежды, обуви и кожгалантерейных изделий

Конструктивная характеристика одежды, обуви и кожгалантерейных изделий Особенности подросткового возраста

Особенности подросткового возраста Отложенный перенос эмбрионов – новые перспективы

Отложенный перенос эмбрионов – новые перспективы Истоки холодной войны и создание военно-политических блоков

Истоки холодной войны и создание военно-политических блоков Различение звуков Ы-И.

Различение звуков Ы-И. XXI век - эпоха женщины

XXI век - эпоха женщины