- Инвестиции в основной капитал и во внеоборотные активы

Содержание

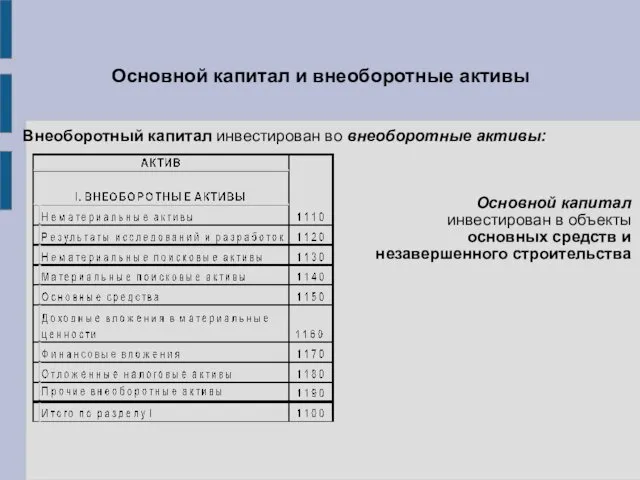

- 2. Основной капитал и внеоборотные активы Внеоборотный капитал инвестирован во внеоборотные активы: Основной капитал инвестирован в объекты

- 3. 5.1. Сущность и виды инвестиций Инвестиции — это денежные средства, ценные бумаги, иное имущество, в том

- 4. 5.1. Сущность и виды инвестиций Объекты инвестиционной деятельности : • вновь создаваемые и модернизируемые основные фонды

- 5. 5.1. Сущность и виды инвестиций Источники финансирования инвестиций: - собственные; - заемные; - привлеченные; Методы финансирования

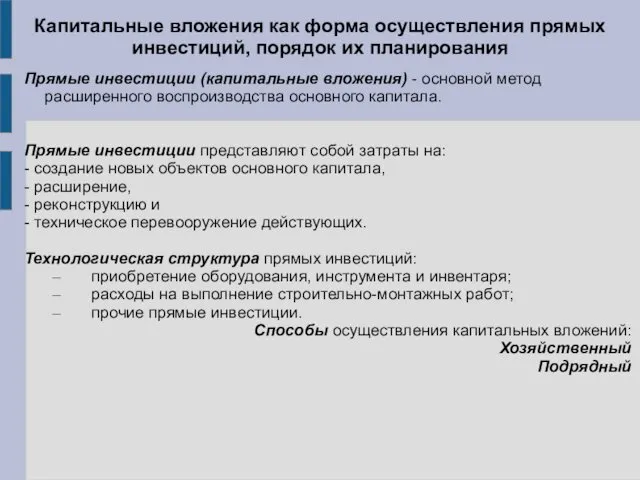

- 6. Капитальные вложения как форма осуществления прямых инвестиций, порядок их планирования Прямые инвестиции (капитальные вложения) - основной

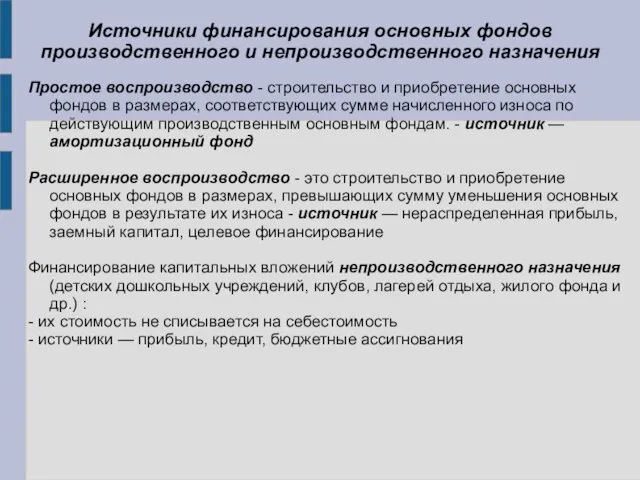

- 7. Источники финансирования основных фондов производственного и непроизводственного назначения Простое воспроизводство - строительство и приобретение основных фондов

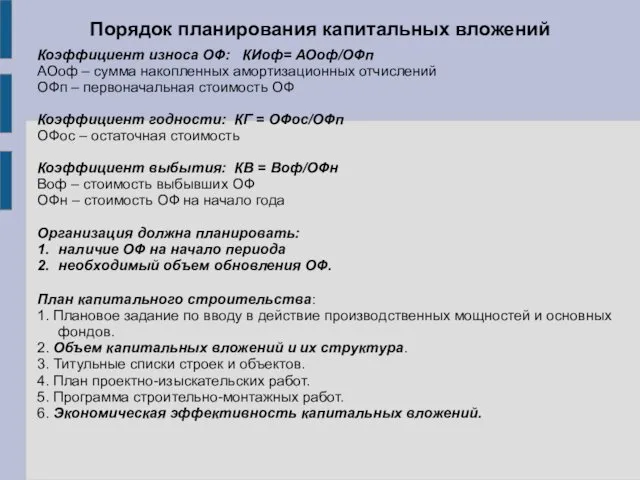

- 8. Порядок планирования капитальных вложений Коэффициент износа ОФ: КИоф= АОоф/ОФп АОоф – сумма накопленных амортизационных отчислений ОФп

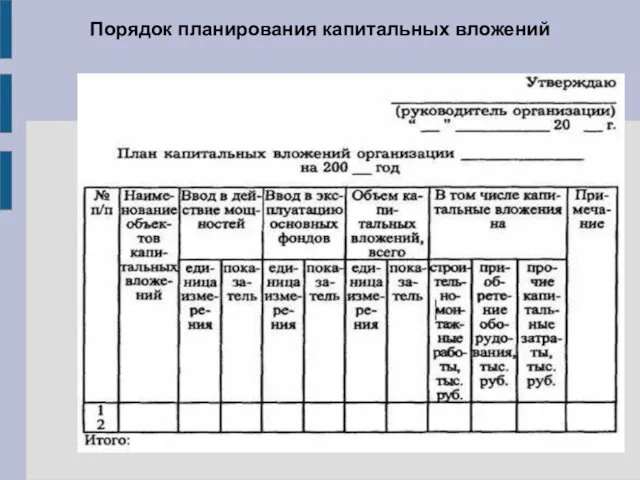

- 9. Порядок планирования капитальных вложений

- 10. 5.2. Формирование инвестиционной политики организации. Факторы, влияющие на инвестиционную активность: • инфляция; • уровень налогов; •

- 11. 5.2. Формирование инвестиционной политики организации. Факторы, определяющие содержание инвестиционной политики: • состояние рынка продукции и услуг,

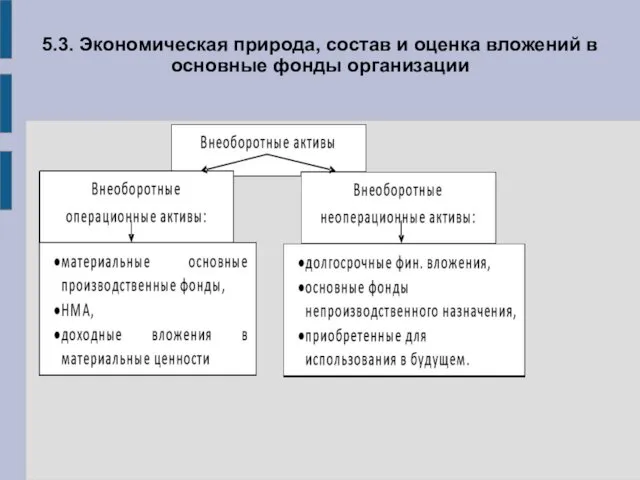

- 12. 5.3. Экономическая природа, состав и оценка вложений в основные фонды организации

- 13. 5.3. Экономическая природа, состав и оценка вложений в основные фонды организации Доходные вложения в материальные ценности

- 14. 5.3. Экономическая природа, состав и оценка вложений в основные фонды организации Группы основных фондов по составу

- 15. 5.3. Экономическая природа, состав и оценка вложений в основные фонды организации Виды денежной оценки основных фондов:

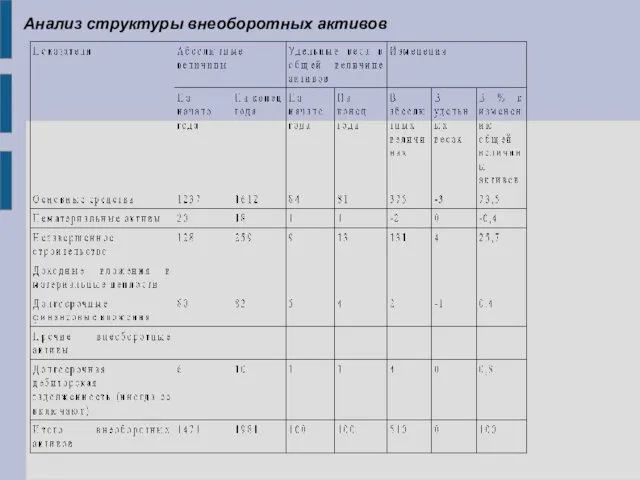

- 16. Анализ структуры внеоборотных активов

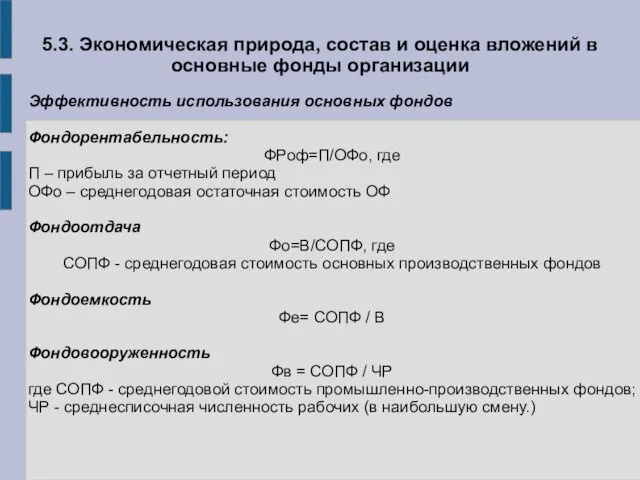

- 17. 5.3. Экономическая природа, состав и оценка вложений в основные фонды организации Эффективность использования основных фондов Фондорентабельность:

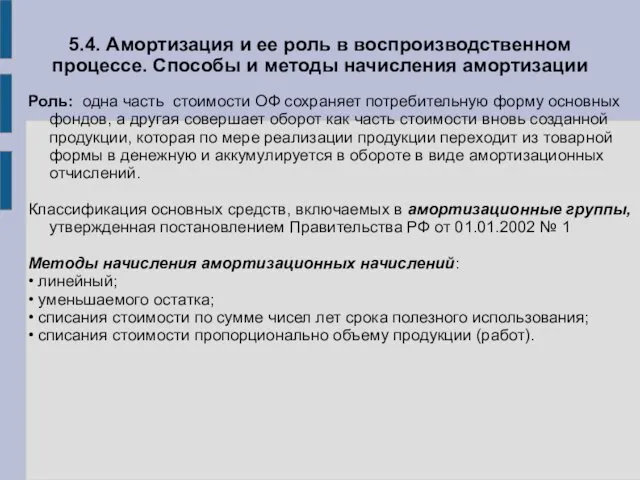

- 18. 5.4. Амортизация и ее роль в воспроизводственном процессе. Способы и методы начисления амортизации Роль: одна часть

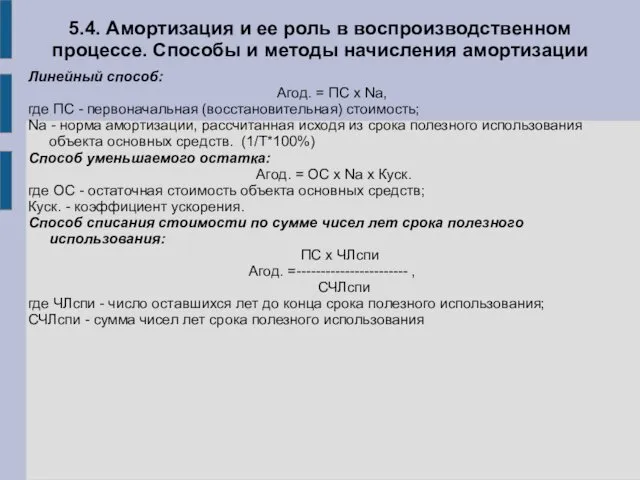

- 19. 5.4. Амортизация и ее роль в воспроизводственном процессе. Способы и методы начисления амортизации Линейный способ: Агод.

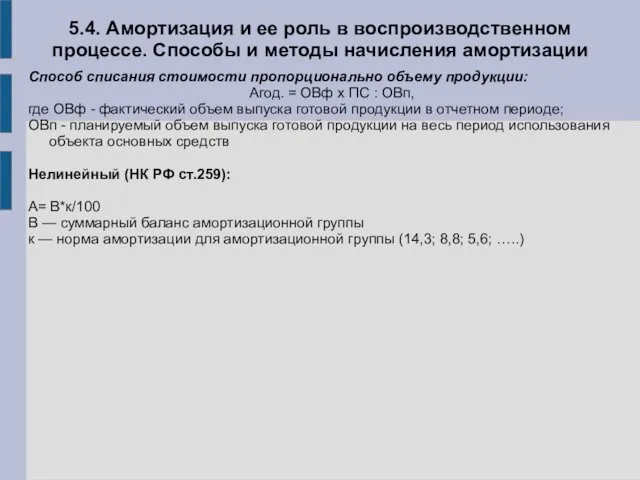

- 20. 5.4. Амортизация и ее роль в воспроизводственном процессе. Способы и методы начисления амортизации Способ списания стоимости

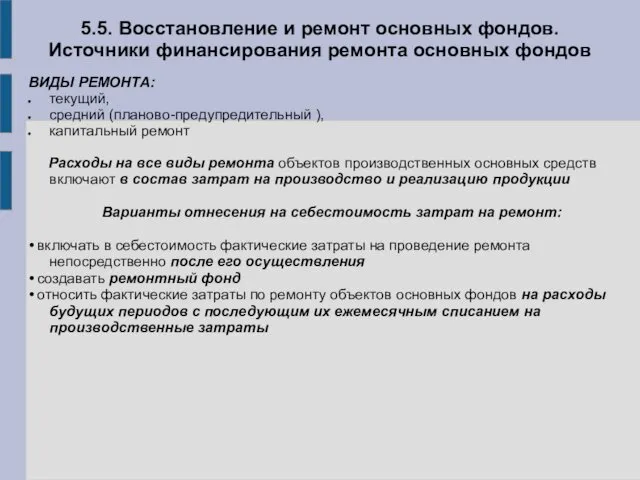

- 21. 5.5. Восстановление и ремонт основных фондов. Источники финансирования ремонта основных фондов ВИДЫ РЕМОНТА: текущий, средний (планово-предупредительный

- 22. 5.6. Понятие нематериальных активов, их состав, источники поступления, порядок начисления амортизации Нематериальными активами признаются приобретенные и

- 23. 5.7. Финансовые инвестиции организаций, их цель, виды и способы осуществления. Финансовые инвестиции — это вложения капитала

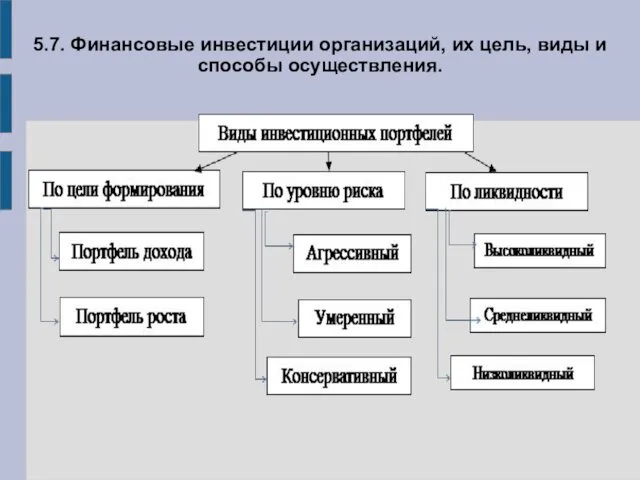

- 24. 5.7. Финансовые инвестиции организаций, их цель, виды и способы осуществления. Формы финансовых инвестиций: 3.Вложение капитала в

- 25. 5.7. Финансовые инвестиции организаций, их цель, виды и способы осуществления.

- 27. Скачать презентацию

Основной капитал и внеоборотные активы

Внеоборотный капитал инвестирован во внеоборотные активы:

Основной капитал

Основной капитал и внеоборотные активы

Внеоборотный капитал инвестирован во внеоборотные активы:

Основной капитал

5.1. Сущность и виды инвестиций

Инвестиции — это денежные средства, ценные бумаги,

5.1. Сущность и виды инвестиций

Инвестиции — это денежные средства, ценные бумаги,

5.1. Сущность и виды инвестиций

Объекты инвестиционной деятельности :

• вновь создаваемые и

5.1. Сущность и виды инвестиций

Объекты инвестиционной деятельности :

• вновь создаваемые и

5.1. Сущность и виды инвестиций

Источники финансирования инвестиций:

- собственные;

- заемные;

- привлеченные;

Методы финансирования

5.1. Сущность и виды инвестиций

Источники финансирования инвестиций:

- собственные;

- заемные;

- привлеченные;

Методы финансирования

Капитальные вложения как форма осуществления прямых инвестиций, порядок их планирования

Прямые инвестиции

Капитальные вложения как форма осуществления прямых инвестиций, порядок их планирования

Прямые инвестиции

Источники финансирования основных фондов производственного и непроизводственного назначения

Простое воспроизводство - строительство

Источники финансирования основных фондов производственного и непроизводственного назначения

Простое воспроизводство - строительство

Порядок планирования капитальных вложений

Коэффициент износа ОФ: КИоф= АОоф/ОФп

АОоф – сумма

Порядок планирования капитальных вложений

Коэффициент износа ОФ: КИоф= АОоф/ОФп

АОоф – сумма

Порядок планирования капитальных вложений

Порядок планирования капитальных вложений

5.2. Формирование инвестиционной политики организации.

Факторы, влияющие на инвестиционную активность:

• инфляция;

• уровень

5.2. Формирование инвестиционной политики организации.

Факторы, влияющие на инвестиционную активность:

• инфляция;

• уровень

5.2. Формирование инвестиционной политики организации.

Факторы, определяющие содержание инвестиционной политики:

• состояние рынка

5.2. Формирование инвестиционной политики организации.

Факторы, определяющие содержание инвестиционной политики:

• состояние рынка

5.3. Экономическая природа, состав и оценка вложений в основные фонды организации

5.3. Экономическая природа, состав и оценка вложений в основные фонды организации

5.3. Экономическая природа, состав и оценка вложений в основные фонды организации

Доходные

5.3. Экономическая природа, состав и оценка вложений в основные фонды организации

Доходные

5.3. Экономическая природа, состав и оценка вложений в основные фонды организации

Группы

5.3. Экономическая природа, состав и оценка вложений в основные фонды организации

Группы

5.3. Экономическая природа, состав и оценка вложений в основные фонды организации

Виды

5.3. Экономическая природа, состав и оценка вложений в основные фонды организации

Виды

Анализ структуры внеоборотных активов

Анализ структуры внеоборотных активов

5.3. Экономическая природа, состав и оценка вложений в основные фонды организации

Эффективность

5.3. Экономическая природа, состав и оценка вложений в основные фонды организации

Эффективность

5.4. Амортизация и ее роль в воспроизводственном процессе. Способы и методы

5.4. Амортизация и ее роль в воспроизводственном процессе. Способы и методы

5.4. Амортизация и ее роль в воспроизводственном процессе. Способы и методы

5.4. Амортизация и ее роль в воспроизводственном процессе. Способы и методы

5.4. Амортизация и ее роль в воспроизводственном процессе. Способы и методы

5.4. Амортизация и ее роль в воспроизводственном процессе. Способы и методы

5.5. Восстановление и ремонт основных фондов. Источники финансирования ремонта основных фондов

ВИДЫ

5.5. Восстановление и ремонт основных фондов. Источники финансирования ремонта основных фондов

ВИДЫ

5.6. Понятие нематериальных активов, их состав, источники поступления, порядок начисления амортизации

Нематериальными

5.6. Понятие нематериальных активов, их состав, источники поступления, порядок начисления амортизации

Нематериальными

5.7. Финансовые инвестиции организаций, их цель, виды и способы осуществления.

Финансовые инвестиции

5.7. Финансовые инвестиции организаций, их цель, виды и способы осуществления.

Финансовые инвестиции

5.7. Финансовые инвестиции организаций, их цель, виды и способы осуществления.

Формы финансовых

5.7. Финансовые инвестиции организаций, их цель, виды и способы осуществления.

Формы финансовых

5.7. Финансовые инвестиции организаций, их цель, виды и способы осуществления.

5.7. Финансовые инвестиции организаций, их цель, виды и способы осуществления.

Graphic Аrts

Graphic Аrts Сюжетно-ролевая игра, как фактор социализации детей дошкольного возраста. Знакомство с профессией ветеринар

Сюжетно-ролевая игра, как фактор социализации детей дошкольного возраста. Знакомство с профессией ветеринар Родителям и обучающимся о ГИА 2017. Нормативные документы

Родителям и обучающимся о ГИА 2017. Нормативные документы Кислоты, их состав, классификация и значение

Кислоты, их состав, классификация и значение Устная часть. Подготовка к заданию 1. ЕГЭ по английскому языку. Чтение вслух

Устная часть. Подготовка к заданию 1. ЕГЭ по английскому языку. Чтение вслух Роль религии в современном мире

Роль религии в современном мире Пилинг-гель для лица Marine Collagen

Пилинг-гель для лица Marine Collagen 20231020_vremya_chitat

20231020_vremya_chitat Современные технологии на уроках географии

Современные технологии на уроках географии Внеклассное занятие Хлеб главное чудо

Внеклассное занятие Хлеб главное чудо Презентация книжного уголка в старшей-подготовительной группе Книжкин дом

Презентация книжного уголка в старшей-подготовительной группе Книжкин дом Европейский удильщик или морской черт

Европейский удильщик или морской черт Химические свойства алкадиенов. Каучук. Резина. (презентация)

Химические свойства алкадиенов. Каучук. Резина. (презентация) Food. Vocabulary

Food. Vocabulary Природно-хозяйственные зоны России.

Природно-хозяйственные зоны России. Лексические нормы

Лексические нормы Голубая кровь-ложь или реальность

Голубая кровь-ложь или реальность Решение иррациональных уравнений. 10 класс

Решение иррациональных уравнений. 10 класс Потенциал действия

Потенциал действия Викторина к 8 марта

Викторина к 8 марта Применение игр на уроках географии.

Применение игр на уроках географии. Откуда родом Родина моя, каких богатырей потомок я

Откуда родом Родина моя, каких богатырей потомок я Физико-химическая технология ионно-протонного обмена Мангуст, ООО Группа Константа

Физико-химическая технология ионно-протонного обмена Мангуст, ООО Группа Константа Мы живём среди друзей

Мы живём среди друзей Презентация фото - юбилей папы

Презентация фото - юбилей папы Корпоративное венчурные фонды, как новый субъект отношений в сфере интеллектуальной собственности

Корпоративное венчурные фонды, как новый субъект отношений в сфере интеллектуальной собственности Презентация проекта по экологии Земля - наш общий дом

Презентация проекта по экологии Земля - наш общий дом Киноафоризмы

Киноафоризмы