- Инвестиционный проект как объект финансирования

Содержание

- 2. План 1.Понятие инвестиционного проекта и его классификации 2.Жизненный цикл проекта. Разработка концепции проекта 3.Проектный анализ 4.Оценка

- 3. ПОНЯТИЕ ПРОЕКТА Проект- это комплекс взаимосвязанных мероприятий и управленческих решений, направленных на достижение поставленных целей и

- 4. Проект имеет следующие характеристики: Заданная цель Учет внешних условий Наличие источников финансирования Определение организационно-правовая основа управления

- 5. КЛАССИФИКАЦИЯ ПРОЕКТОВ Класс проекта: Мегапроекты (связаны с осуществлением реформ и целевых макропрограмм); Мультипроекты ( переплетение различных

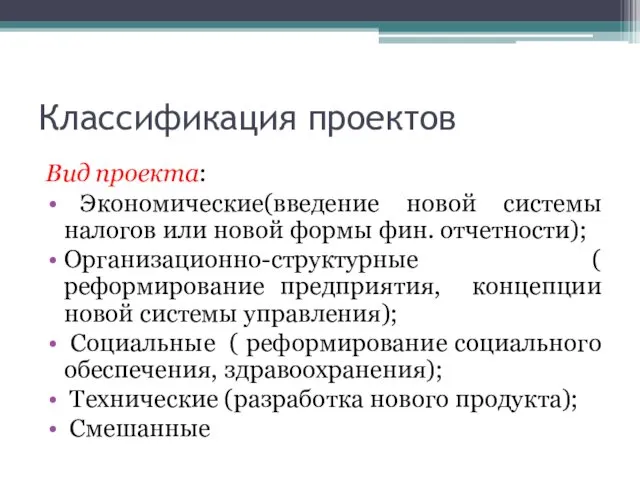

- 6. Классификация проектов Вид проекта: Экономические(введение новой системы налогов или новой формы фин. отчетности); Организационно-структурные ( реформирование

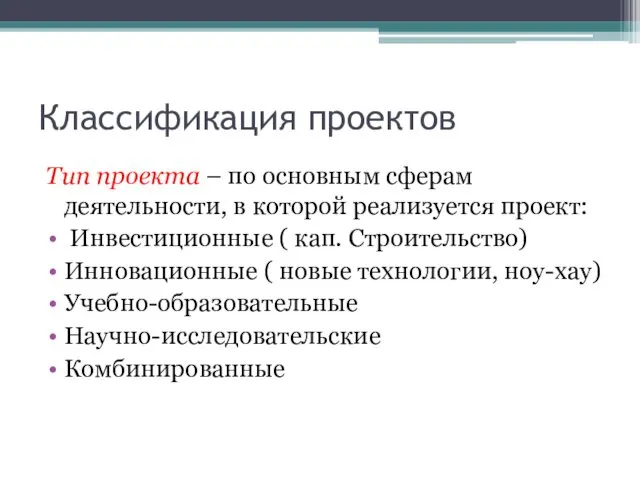

- 7. Классификация проектов Тип проекта – по основным сферам деятельности, в которой реализуется проект: Инвестиционные ( кап.

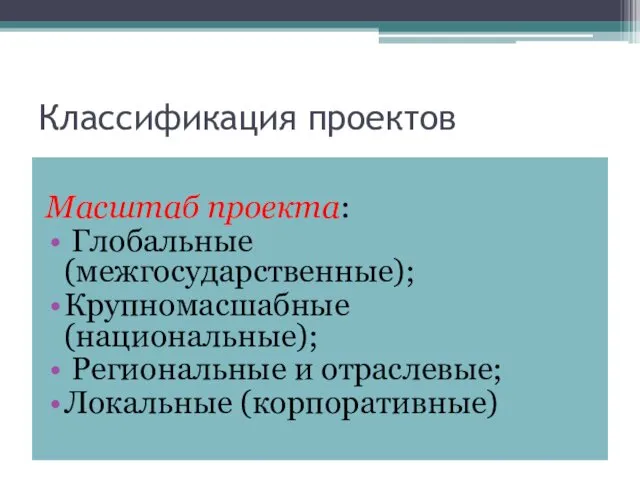

- 8. Классификация проектов Масштаб проекта: Глобальные (межгосударственные); Крупномасшабные (национальные); Региональные и отраслевые; Локальные (корпоративные)

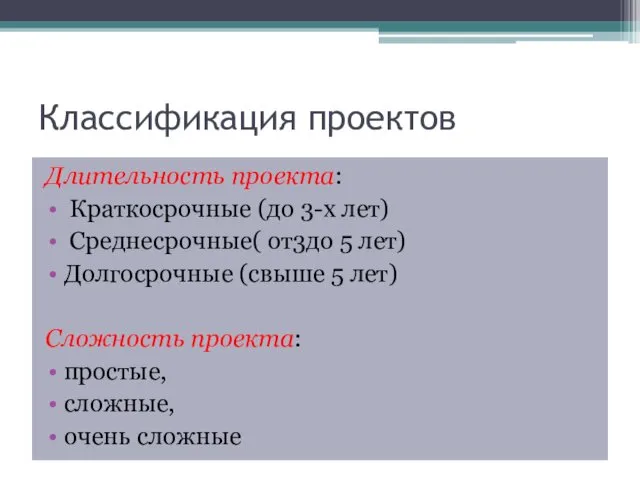

- 9. Классификация проектов Длительность проекта: Краткосрочные (до 3-х лет) Среднесрочные( от3до 5 лет) Долгосрочные (свыше 5 лет)

- 10. ЖИЗНЕННЫЙ ЦИКЛ ПРОЕКТА Это полная совокупность ступеней развития проекта, от момента возникновения идеи и до полного

- 11. Фазы инвестиционного проекта ( по методике Мирового банка):

- 12. Обратите внимание Жизненный цикл проекта связан со второй и третьей стадиями кругооборота инвестиционных ресурсов, т.е. начинается

- 13. Фаза1- Прединвестиционные исследования:

- 14. Фаза 2 Инвестирование

- 15. Фаза 3 Эксплуатация (основная деятельность)

- 16. Фаза 4 Послеинвестиционные исследования

- 17. УРОВЕНЬ ЗАТРАТ ВРЕМЕНИ НА КАЖДОЙ ФАЗЕ ЖЦП

- 18. Разработка концепции проекта Концепция проекта это комплекс ключевых положений (идей), дающих целостное представление о предполагаемой разработке

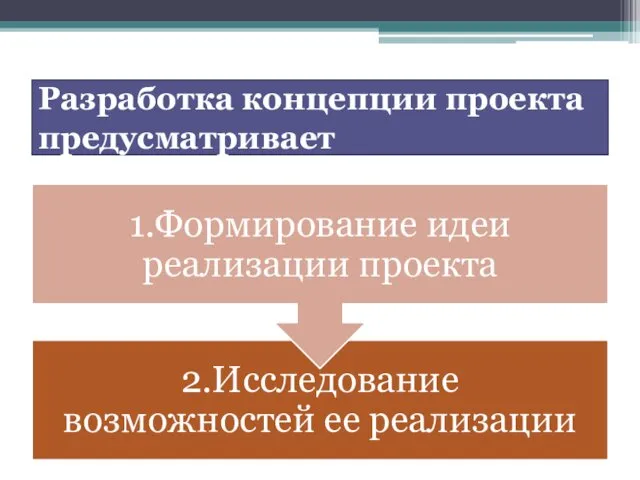

- 19. Разработка концепции проекта предусматривает

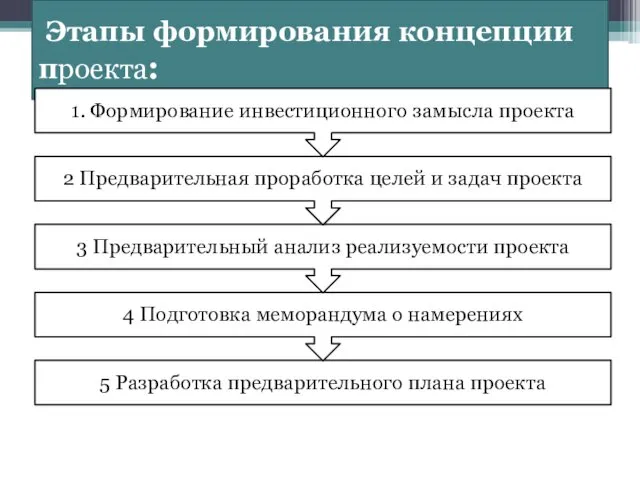

- 20. Этапы формирования концепции проекта:

- 21. ОСНОВНЫЕ КОНЦЕПЦИИ ПРОЕКТНОГО АНАЛИЗА (принципы анализа проекта)

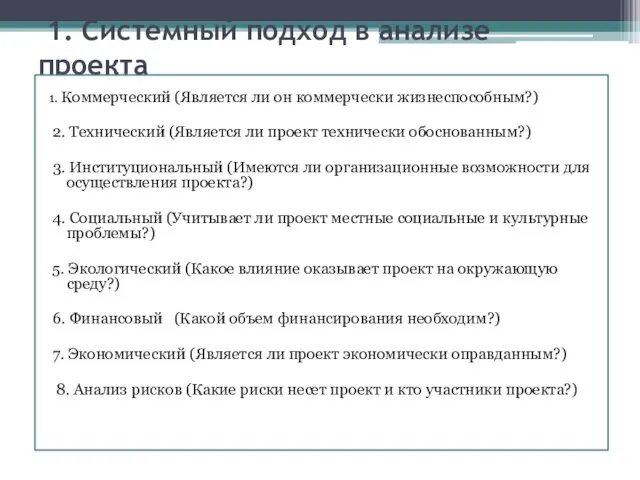

- 22. 1. Системный подход в анализе проекта 1. Коммерческий (Является ли он коммерчески жизнеспособным?) 2. Технический (Является

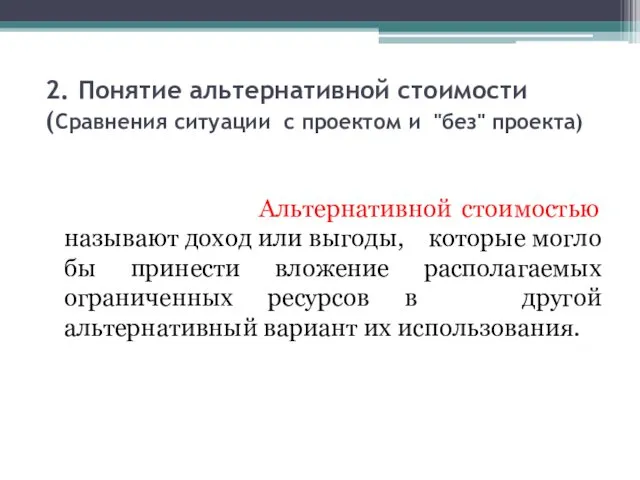

- 23. 2. Понятие альтернативной стоимости (Сравнения ситуации с проектом и "без" проекта) Альтернативной стоимостью называют доход или

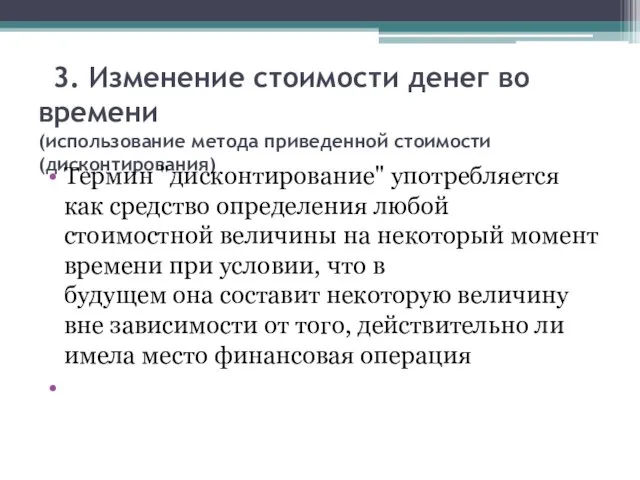

- 24. 3. Изменение стоимости денег во времени (использование метода приведенной стоимости (дисконтирования) Термин "дисконтирование" употребляется как средство

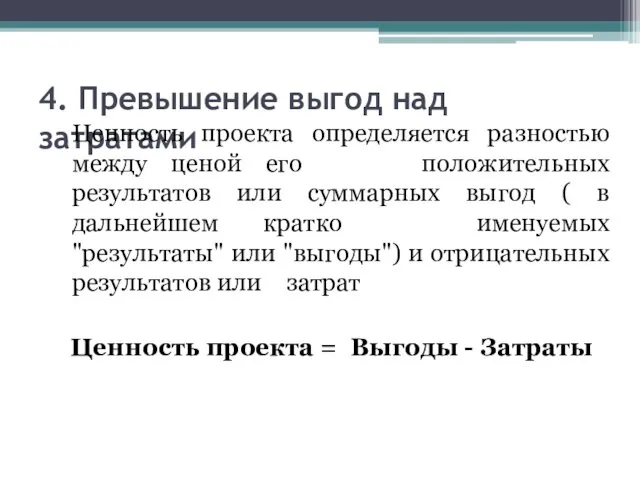

- 25. 4. Превышение выгод над затратами Ценность проекта определяется разностью между ценой его положительных результатов или суммарных

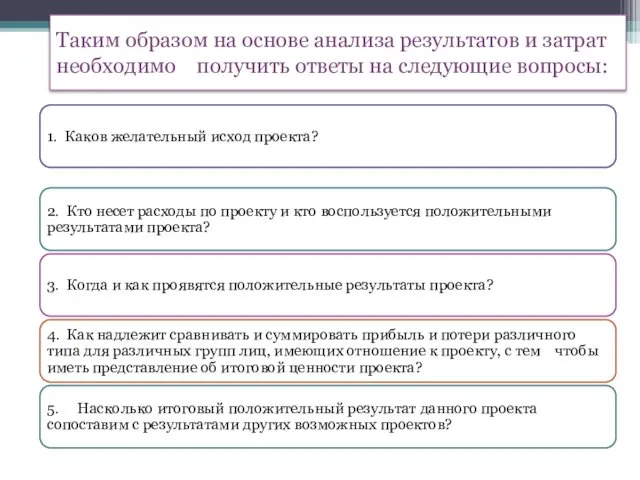

- 26. Таким образом на основе анализа результатов и затрат необходимо получить ответы на следующие вопросы:

- 27. ВОСЕМЬ АСПЕКТОВ ПРОЕКТНОГО АНАЛИЗА в соответствии с методикой Мирового банка

- 28. 1. Коммерческий анализ проекта включает:

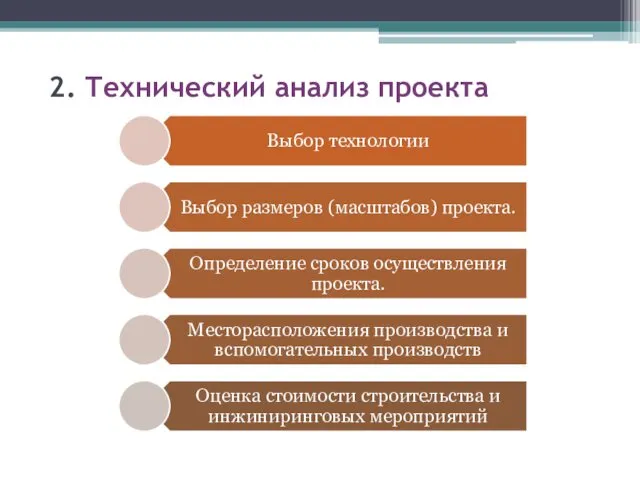

- 29. 2. Технический анализ проекта

- 30. 3. Институциональный анализ

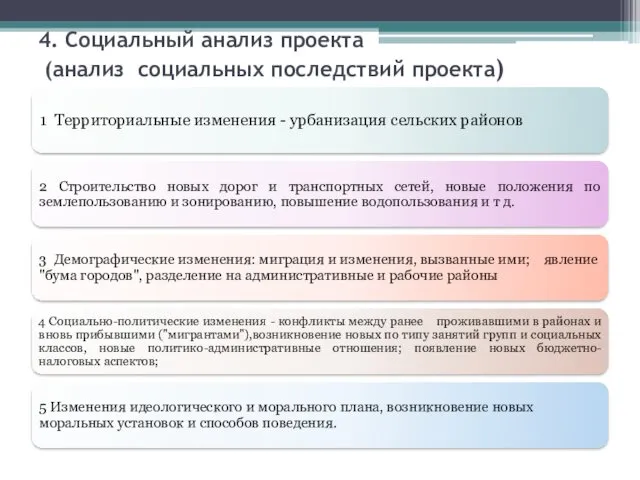

- 31. 4. Социальный анализ проекта (анализ социальных последствий проекта)

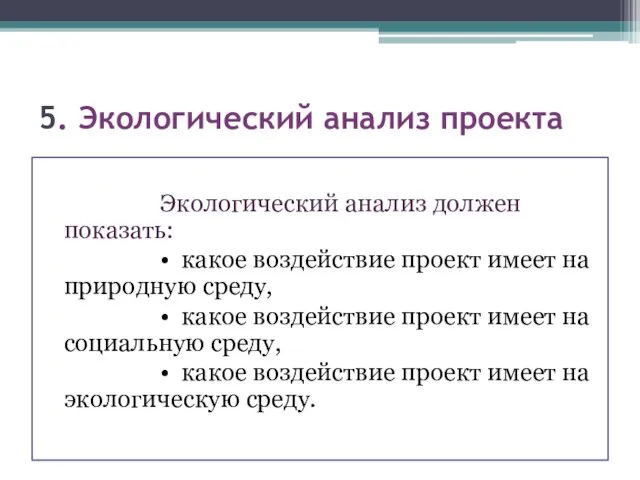

- 32. 5. Экологический анализ проекта Экологический анализ должен показать: • какое воздействие проект имеет на природную среду,

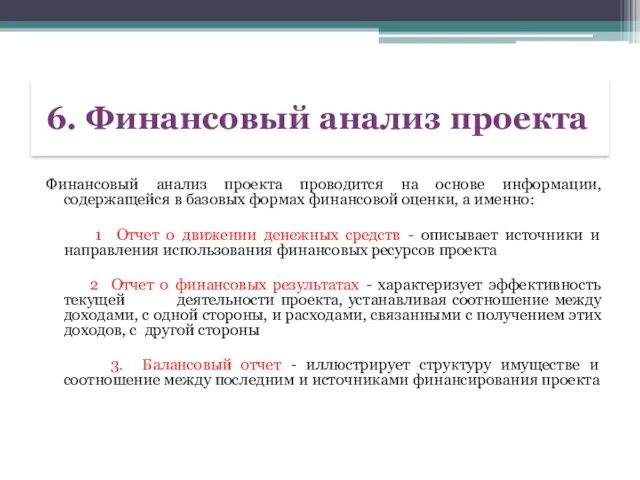

- 33. 6. Финансовый анализ проекта Финансовый анализ проекта проводится на основе информации, содержащейся в базовых формах финансовой

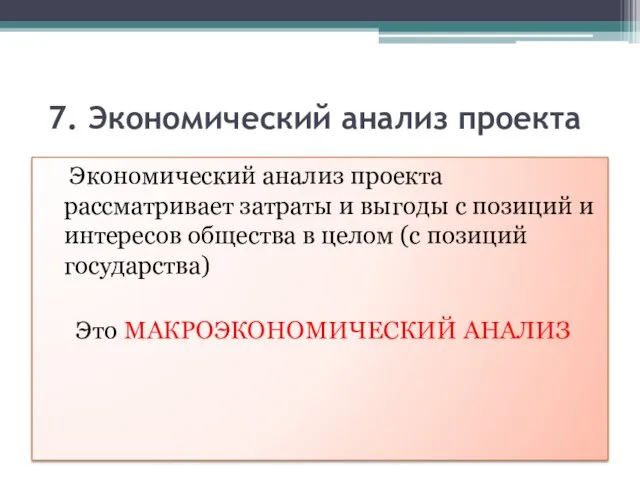

- 34. 7. Экономический анализ проекта Экономический анализ проекта рассматривает затраты и выгоды с позиций и интересов общества

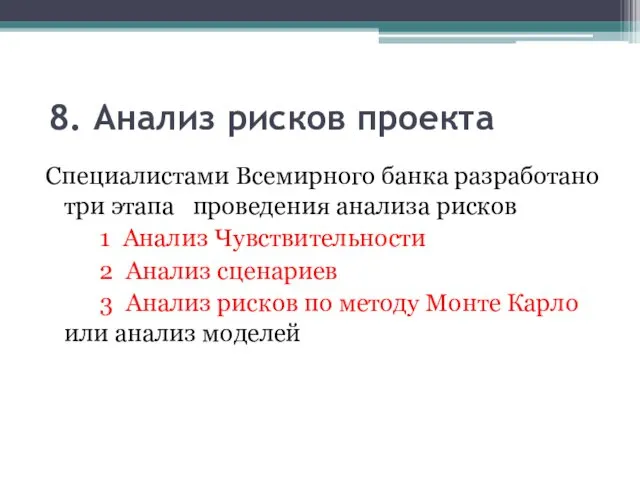

- 35. 8. Анализ рисков проекта Специалистами Всемирного банка разработано три этапа проведения анализа рисков 1 Анализ Чувствительности

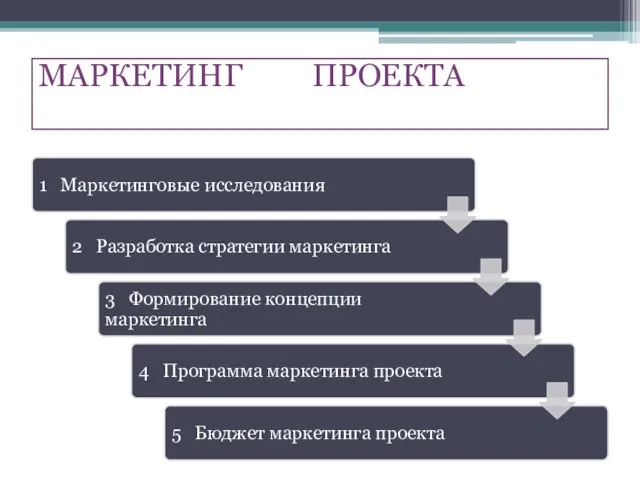

- 36. МАРКЕТИНГ ПРОЕКТА

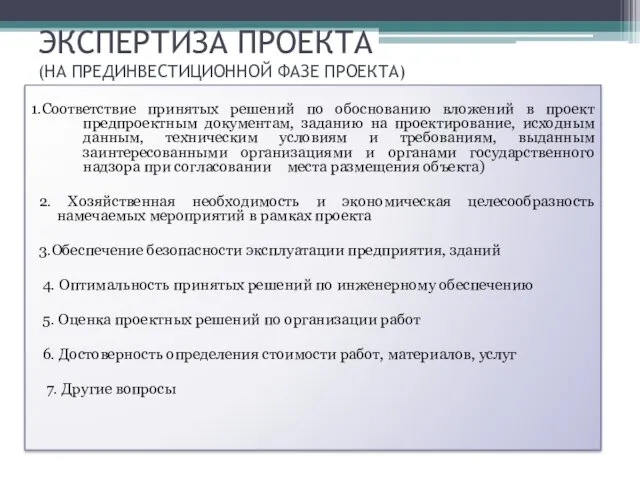

- 37. ЭКСПЕРТИЗА ПРОЕКТА (НА ПРЕДИНВЕСТИЦИОННОЙ ФАЗЕ ПРОЕКТА) 1.Соответствие принятых решений по обоснованию вложений в проект предпроектным документам,

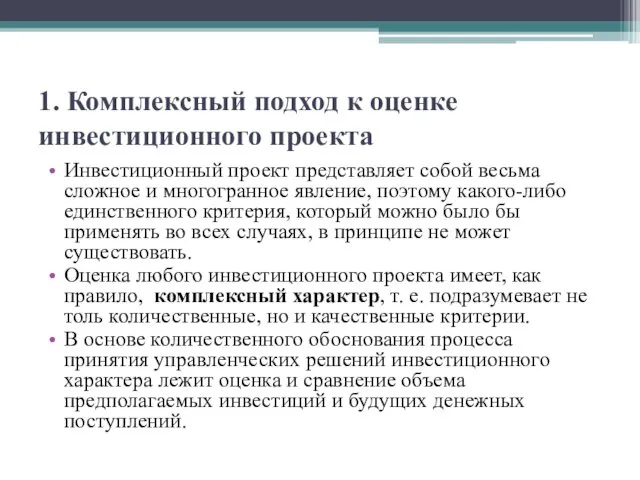

- 38. 1. Комплексный подход к оценке инвестиционного проекта Инвестиционный проект представляет собой весьма сложное и многогранное явление,

- 39. Основные показатели (критерии) оценки инвестиционного проекта Критерии, подразделяются на две группы в зависимости от того, учитывается

- 40. Базовые принципы оценки проектов Метод предельной эффективности проекта Метод замазки Метод адаптационных издержек Метод сочетания денежных

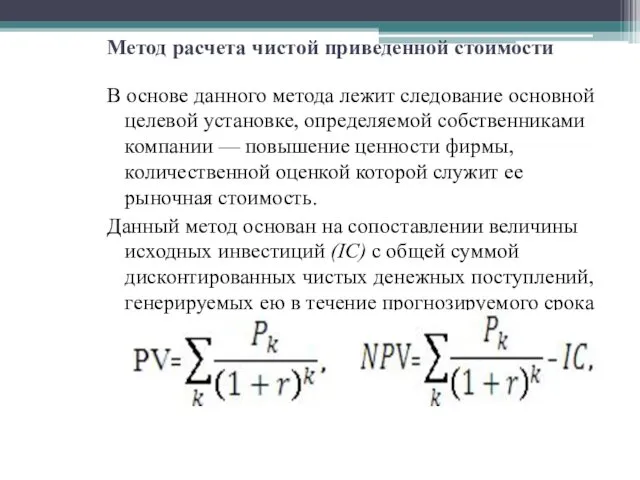

- 41. Метод расчета чистой приведенной стоимости В основе данного метода лежит следование основной целевой установке, определяемой собственниками

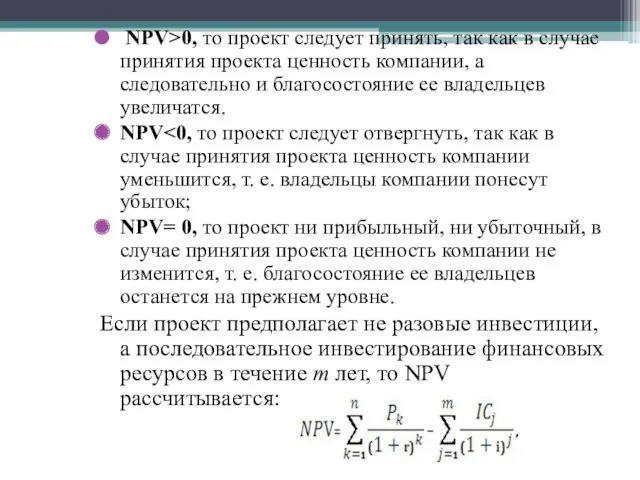

- 42. NPV>0, то проект следует принять, так как в случае принятия проекта ценность компании, а следовательно и

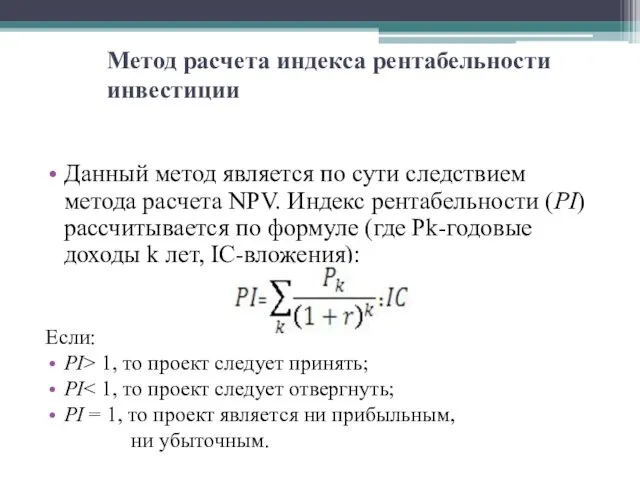

- 43. Метод расчета индекса рентабельности инвестиции Данный метод является по сути следствием метода расчета NPV. Индекс рентабельности

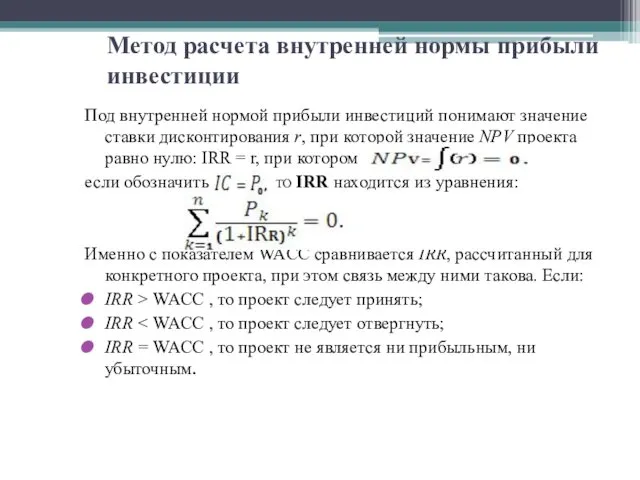

- 44. Метод расчета внутренней нормы прибыли инвестиции Под внутренней нормой прибыли инвестиций понимают значение ставки дисконтирования r,

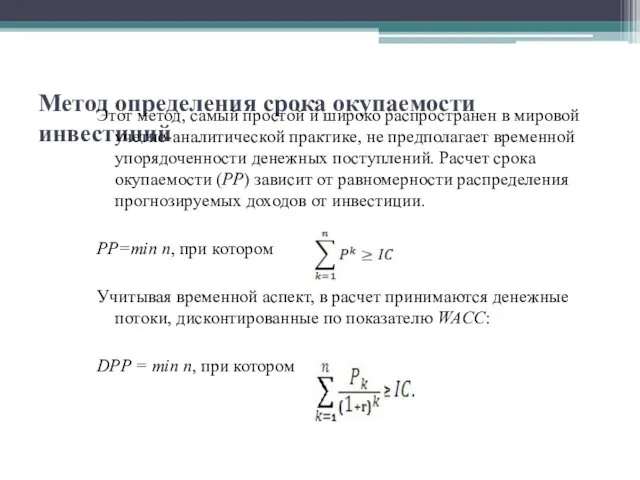

- 45. Метод определения срока окупаемости инвестиций Этот метод, самый простой и широко распространен в мировой учетно-аналитической практике,

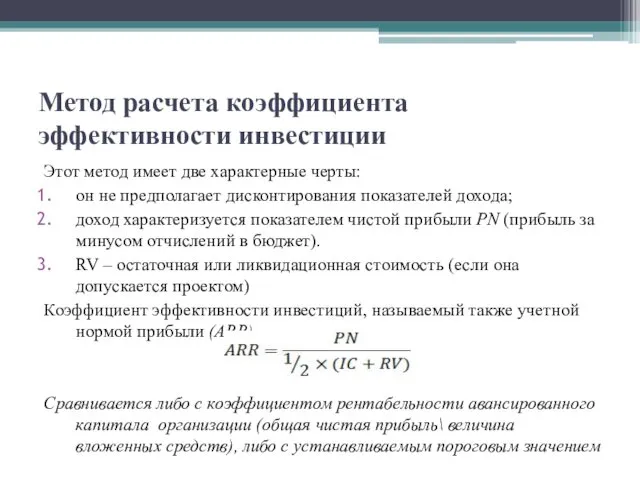

- 46. Метод расчета коэффициента эффективности инвестиции Этот метод имеет две характерные черты: он не предполагает дисконтирования показателей

- 47. Методика поправки на риск ставки дисконтирования Данная методика не предполагает корректировки элементов денежного потока — вводится

- 49. Скачать презентацию

План

1.Понятие инвестиционного проекта и его классификации

2.Жизненный цикл проекта. Разработка концепции проекта

3.Проектный

План

1.Понятие инвестиционного проекта и его классификации

2.Жизненный цикл проекта. Разработка концепции проекта

3.Проектный

ПОНЯТИЕ ПРОЕКТА

Проект- это комплекс взаимосвязанных мероприятий и управленческих решений, направленных на

ПОНЯТИЕ ПРОЕКТА

Проект- это комплекс взаимосвязанных мероприятий и управленческих решений, направленных на

Проект имеет следующие характеристики:

Заданная цель

Учет внешних условий

Наличие источников финансирования

Проект имеет следующие характеристики:

Заданная цель

Учет внешних условий

Наличие источников финансирования

КЛАССИФИКАЦИЯ ПРОЕКТОВ

Класс проекта:

Мегапроекты (связаны с осуществлением реформ и целевых макропрограмм);

Мультипроекты (

КЛАССИФИКАЦИЯ ПРОЕКТОВ

Класс проекта:

Мегапроекты (связаны с осуществлением реформ и целевых макропрограмм);

Мультипроекты (

Классификация проектов

Вид проекта:

Экономические(введение новой системы налогов или новой формы фин.

Классификация проектов

Вид проекта:

Экономические(введение новой системы налогов или новой формы фин.

Классификация проектов

Тип проекта – по основным сферам деятельности, в которой реализуется

Классификация проектов

Тип проекта – по основным сферам деятельности, в которой реализуется

Классификация проектов

Масштаб проекта:

Глобальные (межгосударственные);

Крупномасшабные (национальные);

Региональные и отраслевые;

Локальные

Классификация проектов

Масштаб проекта:

Глобальные (межгосударственные);

Крупномасшабные (национальные);

Региональные и отраслевые;

Локальные

Классификация проектов

Длительность проекта:

Краткосрочные (до 3-х лет)

Среднесрочные( от3до 5 лет)

Долгосрочные

Классификация проектов

Длительность проекта:

Краткосрочные (до 3-х лет)

Среднесрочные( от3до 5 лет)

Долгосрочные

ЖИЗНЕННЫЙ ЦИКЛ ПРОЕКТА

Это полная совокупность ступеней развития проекта, от

ЖИЗНЕННЫЙ ЦИКЛ ПРОЕКТА

Это полная совокупность ступеней развития проекта, от

Фазы инвестиционного проекта

( по методике Мирового банка):

Фазы инвестиционного проекта

( по методике Мирового банка):

Обратите внимание

Жизненный цикл проекта связан со второй и третьей стадиями кругооборота

Обратите внимание

Жизненный цикл проекта связан со второй и третьей стадиями кругооборота

Фаза1- Прединвестиционные исследования:

Фаза1- Прединвестиционные исследования:

Фаза 2 Инвестирование

Фаза 2 Инвестирование

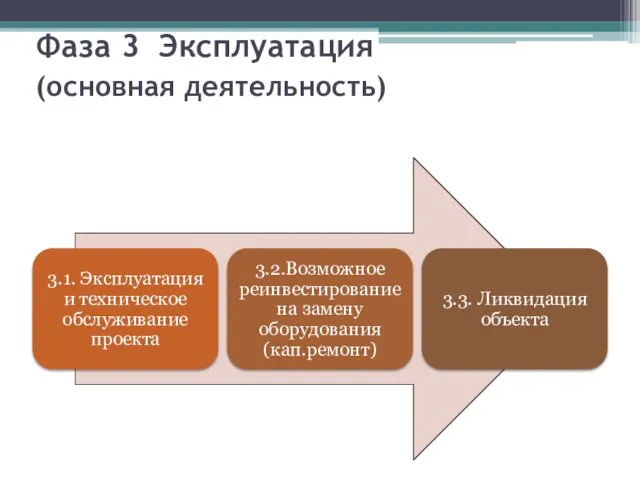

Фаза 3 Эксплуатация

(основная деятельность)

Фаза 3 Эксплуатация

(основная деятельность)

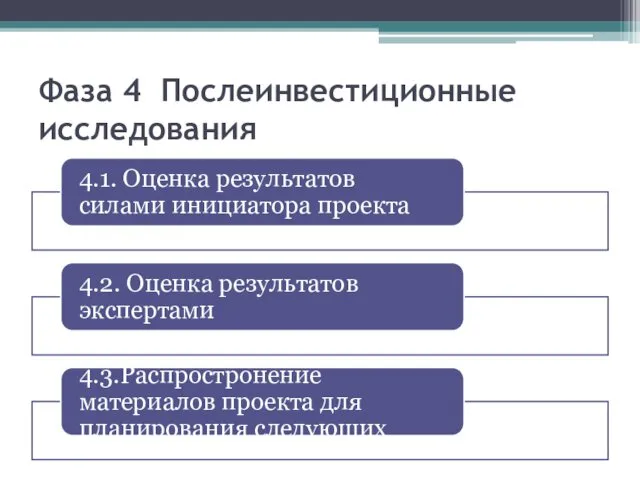

Фаза 4 Послеинвестиционные исследования

Фаза 4 Послеинвестиционные исследования

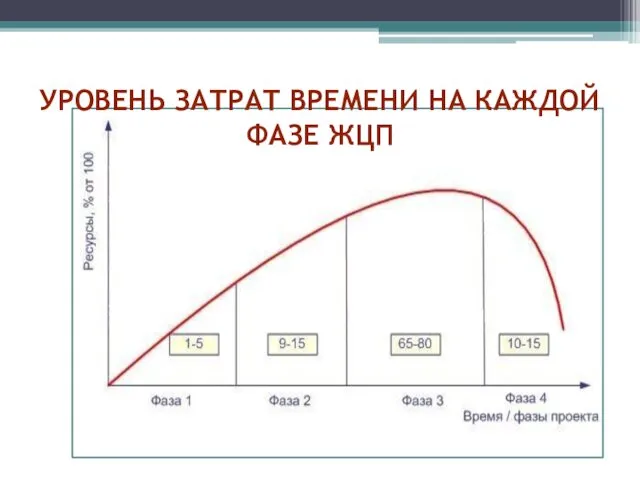

УРОВЕНЬ ЗАТРАТ ВРЕМЕНИ НА КАЖДОЙ ФАЗЕ ЖЦП

УРОВЕНЬ ЗАТРАТ ВРЕМЕНИ НА КАЖДОЙ ФАЗЕ ЖЦП

Разработка концепции проекта

Концепция проекта

это комплекс ключевых положений (идей),

Разработка концепции проекта

Концепция проекта

это комплекс ключевых положений (идей),

Разработка концепции проекта предусматривает

Разработка концепции проекта предусматривает

Этапы формирования концепции

проекта:

Этапы формирования концепции

проекта:

ОСНОВНЫЕ КОНЦЕПЦИИ ПРОЕКТНОГО АНАЛИЗА (принципы анализа проекта)

ОСНОВНЫЕ КОНЦЕПЦИИ ПРОЕКТНОГО АНАЛИЗА (принципы анализа проекта)

1. Системный подход в анализе проекта

1. Коммерческий (Является ли он

1. Системный подход в анализе проекта

1. Коммерческий (Является ли он

2. Понятие альтернативной стоимости

(Сравнения ситуации с проектом и "без"

2. Понятие альтернативной стоимости (Сравнения ситуации с проектом и "без"

3. Изменение стоимости денег во времени

(использование метода приведенной стоимости

3. Изменение стоимости денег во времени (использование метода приведенной стоимости

4. Превышение выгод над затратами

Ценность проекта определяется разностью между ценой

4. Превышение выгод над затратами

Ценность проекта определяется разностью между ценой

Таким образом на основе анализа результатов и затрат необходимо получить ответы

Таким образом на основе анализа результатов и затрат необходимо получить ответы

ВОСЕМЬ АСПЕКТОВ ПРОЕКТНОГО АНАЛИЗА

в соответствии с методикой Мирового банка

ВОСЕМЬ АСПЕКТОВ ПРОЕКТНОГО АНАЛИЗА

в соответствии с методикой Мирового банка

1. Коммерческий анализ проекта включает:

1. Коммерческий анализ проекта включает:

2. Технический анализ проекта

2. Технический анализ проекта

3. Институциональный анализ

3. Институциональный анализ

4. Социальный анализ проекта

(анализ социальных последствий проекта)

4. Социальный анализ проекта

(анализ социальных последствий проекта)

5. Экологический анализ проекта

Экологический анализ должен показать:

• какое

5. Экологический анализ проекта

Экологический анализ должен показать:

• какое

6. Финансовый анализ проекта

Финансовый анализ проекта проводится на основе информации,

6. Финансовый анализ проекта

Финансовый анализ проекта проводится на основе информации,

7. Экономический анализ проекта

Экономический анализ проекта рассматривает затраты и

7. Экономический анализ проекта

Экономический анализ проекта рассматривает затраты и

8. Анализ рисков проекта

Специалистами Всемирного банка разработано три этапа проведения

8. Анализ рисков проекта

Специалистами Всемирного банка разработано три этапа проведения

МАРКЕТИНГ ПРОЕКТА

МАРКЕТИНГ ПРОЕКТА

ЭКСПЕРТИЗА ПРОЕКТА

(НА ПРЕДИНВЕСТИЦИОННОЙ ФАЗЕ ПРОЕКТА)

1.Соответствие принятых решений по обоснованию вложений в

ЭКСПЕРТИЗА ПРОЕКТА

(НА ПРЕДИНВЕСТИЦИОННОЙ ФАЗЕ ПРОЕКТА)

1.Соответствие принятых решений по обоснованию вложений в

1. Комплексный подход к оценке инвестиционного проекта

Инвестиционный проект представляет собой весьма

1. Комплексный подход к оценке инвестиционного проекта

Инвестиционный проект представляет собой весьма

Основные показатели (критерии) оценки инвестиционного проекта

Критерии, подразделяются на две

Основные показатели (критерии) оценки инвестиционного проекта

Критерии, подразделяются на две

Базовые принципы оценки проектов

Метод предельной эффективности проекта

Метод замазки

Метод адаптационных издержек

Метод сочетания

Базовые принципы оценки проектов

Метод предельной эффективности проекта

Метод замазки

Метод адаптационных издержек

Метод сочетания

Метод расчета чистой приведенной стоимости

В основе данного метода лежит следование основной

Метод расчета чистой приведенной стоимости

В основе данного метода лежит следование основной

NPV>0, то проект следует принять, так как в случае принятия

NPV>0, то проект следует принять, так как в случае принятия

Метод расчета индекса рентабельности инвестиции

Данный метод является по сути следствием метода

Метод расчета индекса рентабельности инвестиции

Данный метод является по сути следствием метода

Метод расчета внутренней нормы прибыли инвестиции

Под внутренней нормой прибыли инвестиций понимают

Метод расчета внутренней нормы прибыли инвестиции

Под внутренней нормой прибыли инвестиций понимают

Метод определения срока окупаемости инвестиций

Этот метод, самый простой и широко распространен

Метод определения срока окупаемости инвестиций

Этот метод, самый простой и широко распространен

Метод расчета коэффициента эффективности инвестиции

Этот метод имеет две характерные черты:

он

Метод расчета коэффициента эффективности инвестиции

Этот метод имеет две характерные черты:

он

Методика поправки на риск ставки дисконтирования

Данная методика не предполагает корректировки элементов

Методика поправки на риск ставки дисконтирования

Данная методика не предполагает корректировки элементов

Особенности преподавания математики...ТОНК, ч.1

Особенности преподавания математики...ТОНК, ч.1 Corporate environmental management

Corporate environmental management Патентные базы данных компании Questel

Патентные базы данных компании Questel Криминологическая характеристика личности преступника-экстремиста

Криминологическая характеристика личности преступника-экстремиста Урок технологии на тему Каллы из ватных дисков

Урок технологии на тему Каллы из ватных дисков Принцип относительности Галилея. Преобразования Галилея

Принцип относительности Галилея. Преобразования Галилея Проект История русской куклы

Проект История русской куклы Вегетативное размножение растений

Вегетативное размножение растений Деловая игра как способ совершенствования личности ребенка

Деловая игра как способ совершенствования личности ребенка Конкурс Фото-сказка Курочка Ряба

Конкурс Фото-сказка Курочка Ряба Сетевое программное обеспечение

Сетевое программное обеспечение Общие положения об испытаниях

Общие положения об испытаниях Презентация исследовательской работы по теме Слова-паразиты в речи воспитанников Детского дома, выполненния Некрасовым Никитой 5 класс

Презентация исследовательской работы по теме Слова-паразиты в речи воспитанников Детского дома, выполненния Некрасовым Никитой 5 класс презентация к литературно - музыкальной композиции Детство, опаленное войной

презентация к литературно - музыкальной композиции Детство, опаленное войной Математико-картографическое моделирование

Математико-картографическое моделирование Электрические машины постоянного тока

Электрические машины постоянного тока 20181218_urok_prava_i_obyazannosti_v_seme

20181218_urok_prava_i_obyazannosti_v_seme Народные промыслы. Городец. Работа с бумагой. Аппликационные работы. 2 класс

Народные промыслы. Городец. Работа с бумагой. Аппликационные работы. 2 класс Расчет основных показателей бизнес-плана на примере предприятия ООО Дальтранс Люкс

Расчет основных показателей бизнес-плана на примере предприятия ООО Дальтранс Люкс Вязание крючком

Вязание крючком Социальное проектирование

Социальное проектирование 04.2020-МДК 01.07 (2)

04.2020-МДК 01.07 (2) La France. Французский язык

La France. Французский язык Влажно-тепловая обработка деталей

Влажно-тепловая обработка деталей Кошки - наши друзья

Кошки - наши друзья Консультация Берегите зрение вашего ребенка

Консультация Берегите зрение вашего ребенка Мультипликация, как средство подготовки дошкольников к обучению в школе

Мультипликация, как средство подготовки дошкольников к обучению в школе Обязательственное право

Обязательственное право