- История аудита. Цели и структура Международных стандартов аудита

Содержание

- 2. 1. Исторические предпосылки возникновения аудита Согласно существующим историческим фактам первые упоминания об аудите появились в период

- 3. 1. Исторические предпосылки возникновения аудита Однако, несмотря на стремление государственных чиновников к совершенству учетной системы, существовала

- 4. 1. Исторические предпосылки возникновения аудита Однако, несмотря на стремление государственных Известно, что уже в 700 гг.

- 5. 1. Исторические предпосылки возникновения аудита В Афинах в V веке до н. э. существовали правительственные органы,

- 6. 1. Исторические предпосылки возникновения аудита В III веке до н. э. в Римской империи стали назначать

- 7. 1. Исторические предпосылки возникновения аудита Первое упоминание об этом в англоязычных странах можно отнести лишь к

- 8. 1. Исторические предпосылки возникновения аудита Приблизительно с конца XIII века упоминания об аудиторах и аудите встречаются

- 9. 1. Исторические предпосылки возникновения аудита В начале XIV века появилось значительное число документов, отражающих широкое признание

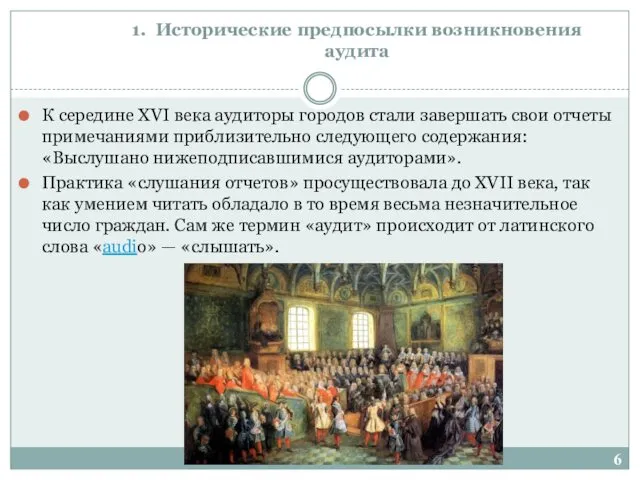

- 10. 1. Исторические предпосылки возникновения аудита К середине XVI века аудиторы городов стали завершать свои отчеты примечаниями

- 11. 1. Исторические предпосылки возникновения аудита Однако в исторических летописях существуют и свидетельства второго вида аудита, который

- 12. 1. Исторические предпосылки возникновения аудита Примерно в XVII веке в Шотландии принимается законодательный акт, запрещающий целому

- 13. 1. Исторические предпосылки возникновения аудита В этот период Великобритания принимает законы об обязательном аудите британских компаний

- 14. 1. Исторические предпосылки возникновения аудита Кроме того, требовалась разработка единых для всех аудиторов основных рекомендаций для

- 15. 2. Основные этапы развития современного международного аудита До начала XX века число научных источников по проблемам

- 16. 2. Основные этапы развития современного международного аудита В первые годы XX века заинтересованные пользователи бухгалтерской (финансовой)

- 17. 2. Основные этапы развития современного международного аудита Разразившийся мировой экономический кризис 1929—1933 гг. вызвал пересмотр отношений

- 18. 2. Основные этапы развития современного международного аудита Во время и особенно после окончания кризиса наметилось усиление

- 19. 2. Основные этапы развития современного международного аудита Таким образом, аудит стал выполнять роль мощного заслона против

- 20. 2. Основные этапы развития современного международного аудита Начиная с 1939г. Американский институт бухгалтеров-экспертов стал публиковать свои

- 21. 2. Основные этапы развития современного международного аудита Следующим, не менее важным этапом развития современного аудита является

- 22. 2. Основные этапы развития современного международного аудита Начиная с 60-х годов XX века наметилась тенденция упрощения

- 23. 2. Основные этапы развития современного международного аудита Таким образом, аудит в США достиг качественно нового уровня

- 24. 2. Основные этапы развития современного международного аудита «Большой четвёркой» называют четыре крупнейших в мире компании, предоставляющие

- 25. 2. Основные этапы развития современного международного аудита 6

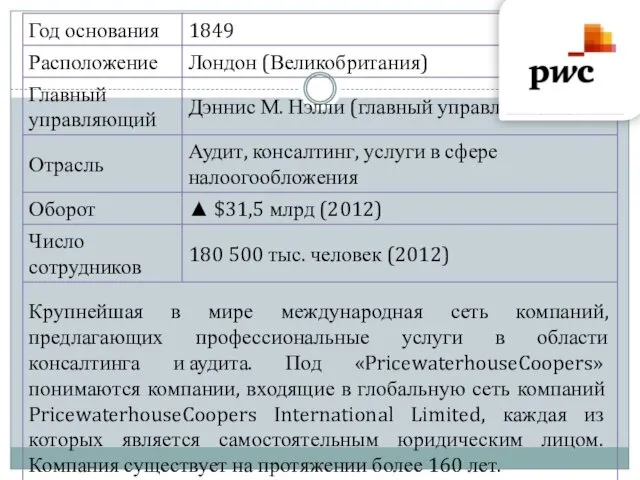

- 26. PricewaterhouseCoopers

- 28. В России PwC впервые начала работу в 1913 году, а в 1989 году возобновила свою деятельность.

- 29. Deloitte Touche Tohmatsu

- 31. Deloitte представляет собой сеть компаний– партнерств, являющихся независимыми юридическими лицами и ведущих деятельность по всему миру,

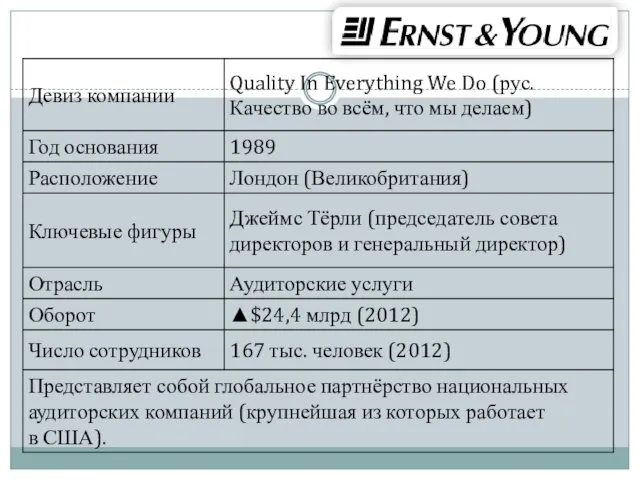

- 32. Ernst & Young

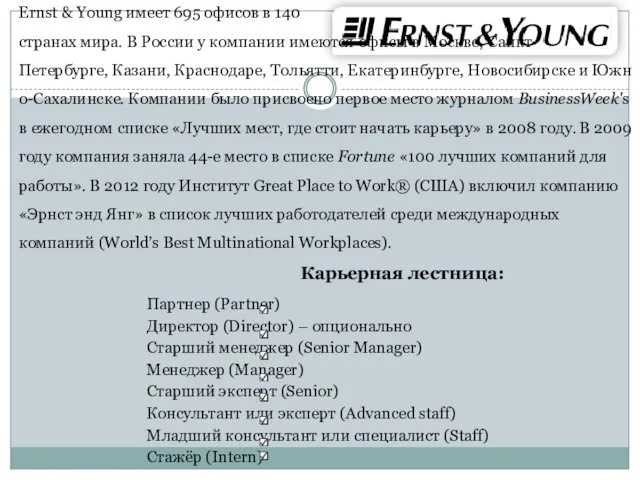

- 34. Ernst & Young имеет 695 офисов в 140 странах мира. В России у компании имеются офисы

- 35. Klynveld Peatм Marwick Goerdeler

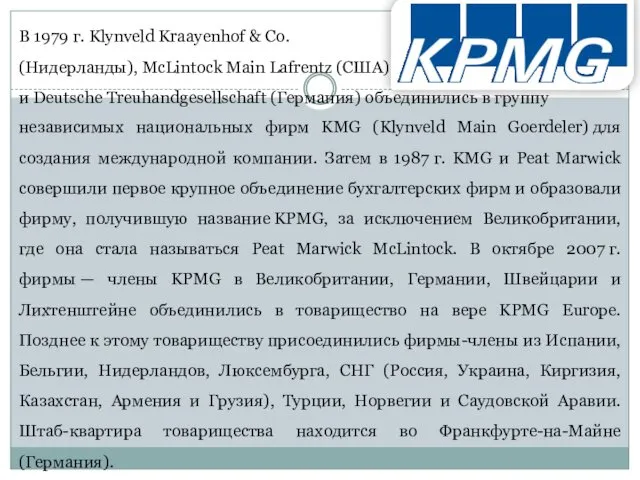

- 37. В 1979 г. Klynveld Kraayenhof & Co. (Нидерланды), McLintock Main Lafrentz (США) и Deutsche Treuhandgesellschaft (Германия)

- 38. 3. Сущность и цели международного аудита Комитет по основным принципам аудита Американской ассоциации по бухгалтерскому учету,

- 39. 3. Сущность и цели международного аудита Комитет по аудиторской практике несколько упростил данное определение, предполагая, что

- 40. 3. Сущность и цели международного аудита По мнению видных американских ученых А. Аренса и Д. Лоббека,

- 41. 3. Сущность и цели международного аудита Различные трактовки аудита свидетельствуют о том, что процесс его становления

- 42. 3. Сущность и цели международного аудита МСА обязаны своей разработке следующим тенденциям: - образование крупных транснациональных

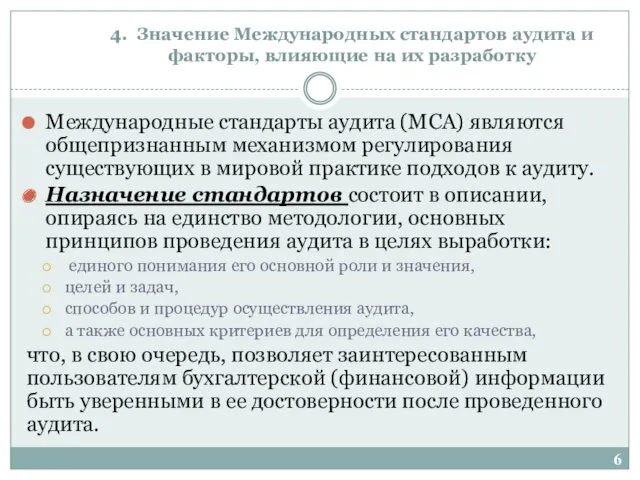

- 43. 4. Значение Международных стандартов аудита и факторы, влияющие на их разработку Международные стандарты аудита (МСА) являются

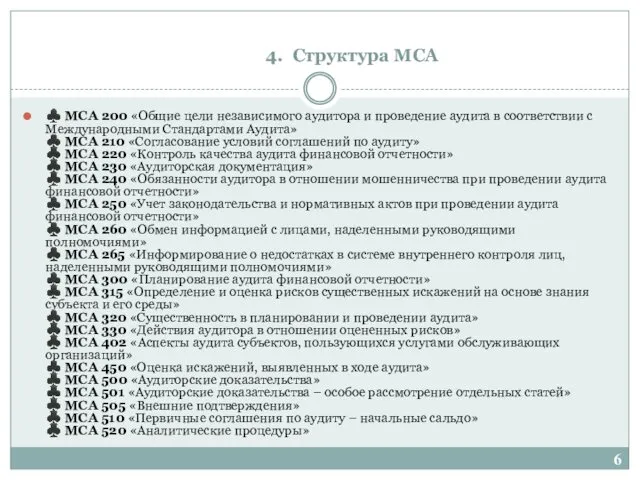

- 44. 4. Структура МСА ♣ МСА 200 «Общие цели независимого аудитора и проведение аудита в соответствии с

- 46. Скачать презентацию

1. Исторические предпосылки возникновения аудита

Согласно существующим историческим фактам первые упоминания об

1. Исторические предпосылки возникновения аудита

Согласно существующим историческим фактам первые упоминания об

1. Исторические предпосылки возникновения аудита

Однако, несмотря на стремление государственных чиновников к

1. Исторические предпосылки возникновения аудита

Однако, несмотря на стремление государственных чиновников к

1. Исторические предпосылки возникновения аудита

Однако, несмотря на стремление государственных Известно, что

1. Исторические предпосылки возникновения аудита

Однако, несмотря на стремление государственных Известно, что

1. Исторические предпосылки возникновения аудита

В Афинах в V веке до н.

1. Исторические предпосылки возникновения аудита

В Афинах в V веке до н.

1. Исторические предпосылки возникновения аудита

В III веке до н. э. в

1. Исторические предпосылки возникновения аудита

В III веке до н. э. в

1. Исторические предпосылки возникновения аудита

Первое упоминание об этом в англоязычных странах

1. Исторические предпосылки возникновения аудита

Первое упоминание об этом в англоязычных странах

1. Исторические предпосылки возникновения аудита

Приблизительно с конца XIII века упоминания об

1. Исторические предпосылки возникновения аудита

Приблизительно с конца XIII века упоминания об

1. Исторические предпосылки возникновения аудита

В начале XIV века появилось значительное число

1. Исторические предпосылки возникновения аудита

В начале XIV века появилось значительное число

1. Исторические предпосылки возникновения аудита

К середине XVI века аудиторы городов стали

1. Исторические предпосылки возникновения аудита

К середине XVI века аудиторы городов стали

1. Исторические предпосылки возникновения аудита

Однако в исторических летописях существуют и свидетельства

1. Исторические предпосылки возникновения аудита

Однако в исторических летописях существуют и свидетельства

1. Исторические предпосылки возникновения аудита

Примерно в XVII веке в Шотландии принимается

1. Исторические предпосылки возникновения аудита

Примерно в XVII веке в Шотландии принимается

1. Исторические предпосылки возникновения аудита

В этот период Великобритания принимает законы об

1. Исторические предпосылки возникновения аудита

В этот период Великобритания принимает законы об

1. Исторические предпосылки возникновения аудита

Кроме того, требовалась разработка единых для всех

1. Исторические предпосылки возникновения аудита

Кроме того, требовалась разработка единых для всех

2. Основные этапы развития современного международного аудита

До начала XX века число

2. Основные этапы развития современного международного аудита

До начала XX века число

2. Основные этапы развития современного международного аудита

В первые годы XX века

2. Основные этапы развития современного международного аудита

В первые годы XX века

2. Основные этапы развития современного международного аудита

Разразившийся мировой экономический кризис 1929—1933

2. Основные этапы развития современного международного аудита

Разразившийся мировой экономический кризис 1929—1933

2. Основные этапы развития современного международного аудита

Во время и особенно после

2. Основные этапы развития современного международного аудита

Во время и особенно после

2. Основные этапы развития современного международного аудита

Таким образом, аудит стал выполнять

2. Основные этапы развития современного международного аудита

Таким образом, аудит стал выполнять

2. Основные этапы развития современного международного аудита

Начиная с 1939г. Американский институт

2. Основные этапы развития современного международного аудита

Начиная с 1939г. Американский институт

2. Основные этапы развития современного международного аудита

Следующим, не менее важным этапом

2. Основные этапы развития современного международного аудита

Следующим, не менее важным этапом

2. Основные этапы развития современного международного аудита

Начиная с 60-х годов XX

2. Основные этапы развития современного международного аудита

Начиная с 60-х годов XX

2. Основные этапы развития современного международного аудита

Таким образом, аудит в США

2. Основные этапы развития современного международного аудита

Таким образом, аудит в США

2. Основные этапы развития современного международного аудита

«Большой четвёркой» называют четыре крупнейших

2. Основные этапы развития современного международного аудита

«Большой четвёркой» называют четыре крупнейших

2. Основные этапы развития современного международного аудита

6

2. Основные этапы развития современного международного аудита

6

PricewaterhouseCoopers

PricewaterhouseCoopers

В России PwC впервые начала работу в 1913 году, а в

1989

В России PwC впервые начала работу в 1913 году, а в 1989

Deloitte Touche

Tohmatsu

Deloitte Touche

Tohmatsu

Deloitte представляет собой сеть компаний–

партнерств, являющихся независимыми

юридическими лицами и ведущих

Deloitte представляет собой сеть компаний– партнерств, являющихся независимыми юридическими лицами и ведущих

Ernst & Young

Ernst & Young

Ernst & Young имеет 695 офисов в 140

странах мира. В России

Ernst & Young имеет 695 офисов в 140 странах мира. В России

Klynveld Peatм

Marwick Goerdeler

Klynveld Peatм

Marwick Goerdeler

В 1979 г. Klynveld Kraayenhof & Co.

(Нидерланды), McLintock Main Lafrentz (США)

и

В 1979 г. Klynveld Kraayenhof & Co. (Нидерланды), McLintock Main Lafrentz (США) и

3. Сущность и цели международного аудита

Комитет по основным принципам аудита Американской

3. Сущность и цели международного аудита

Комитет по основным принципам аудита Американской

3. Сущность и цели международного аудита

Комитет по аудиторской практике несколько упростил

3. Сущность и цели международного аудита

Комитет по аудиторской практике несколько упростил

3. Сущность и цели международного аудита

По мнению видных американских ученых А.

3. Сущность и цели международного аудита

По мнению видных американских ученых А.

3. Сущность и цели международного аудита

Различные трактовки аудита свидетельствуют о том,

3. Сущность и цели международного аудита

Различные трактовки аудита свидетельствуют о том,

3. Сущность и цели международного аудита

МСА обязаны своей разработке следующим тенденциям:

-

3. Сущность и цели международного аудита

МСА обязаны своей разработке следующим тенденциям: -

4. Значение Международных стандартов аудита и факторы, влияющие на их разработку

Международные

4. Значение Международных стандартов аудита и факторы, влияющие на их разработку

Международные

4. Структура МСА

♣ МСА 200 «Общие цели независимого аудитора и проведение

4. Структура МСА

♣ МСА 200 «Общие цели независимого аудитора и проведение

Введение. Основные характеристики сигналов

Введение. Основные характеристики сигналов Монтажные работы СКС. Приемо-сдаточные испытания

Монтажные работы СКС. Приемо-сдаточные испытания Презентация Путешествие В Олимпию(4 класс)

Презентация Путешествие В Олимпию(4 класс) Поливинилхлорид

Поливинилхлорид родной язык 15

родной язык 15 Кома кезіндегі визуальды диагностикасы

Кома кезіндегі визуальды диагностикасы Ericsson RBS 6601

Ericsson RBS 6601 gazeta_bitlerende

gazeta_bitlerende СПЕШИ ТВОРИТЬ ДОБРО.3 декабря - Международный день инвалидов

СПЕШИ ТВОРИТЬ ДОБРО.3 декабря - Международный день инвалидов победа в сердце каждого

победа в сердце каждого Классный час Их именами названы (улицы Красносельского района), посвященный героям Великой Отечественной войны

Классный час Их именами названы (улицы Красносельского района), посвященный героям Великой Отечественной войны Мировая экономика. Международные экономические отношения

Мировая экономика. Международные экономические отношения Силикаты. Лекция 16

Силикаты. Лекция 16 Електрифіковані залізниці. Електропостачання залізниць

Електрифіковані залізниці. Електропостачання залізниць Таблица сложения (1 класс)

Таблица сложения (1 класс) ЖК-мониторы. Принцип действия и свойства

ЖК-мониторы. Принцип действия и свойства Птица из ткани. Традиционная кукла

Птица из ткани. Традиционная кукла Рельеф Африки. 7 класс

Рельеф Африки. 7 класс Правила сервировки и сопровождения вин

Правила сервировки и сопровождения вин Одежда коренных жителей Кузбасса

Одежда коренных жителей Кузбасса Общие закономерности экономической организации общества

Общие закономерности экономической организации общества Приспособительные особенности строения, окраски тела и поведения животных

Приспособительные особенности строения, окраски тела и поведения животных Возникновение ислама. Арабский халифат и его распад. Культурастран Халифата

Возникновение ислама. Арабский халифат и его распад. Культурастран Халифата Элементы и соединения. Узлы Ферм. Лекция 9

Элементы и соединения. Узлы Ферм. Лекция 9 Бытовые электропотребители

Бытовые электропотребители Крупнощитовая разборно-переставная опалубка

Крупнощитовая разборно-переставная опалубка Виды предпринимательской деятельности

Виды предпринимательской деятельности Мировое хозяйство и международное разделение труда

Мировое хозяйство и международное разделение труда