- Издержки и прибыль предприятия

Содержание

- 2. Издержки предприятия (себестоимость) – это денежное выражение использованных в процессе производства и реализации продукции (услуг) экономических

- 4. 1. Издержки определяются только использованными производственными факторами. 2. Величина использованных ресурсов представлена в денежном (стоимостном) выражении.

- 5. Классификация издержек В зависимости от сферы возникновения: производственные; внепроизводственные: реклама, сертификация; непроизводственные: брак, штрафы, иные потери.

- 6. Классификация издержек Согласно законодательству РФ – поэлементно: сырье и материалы; топливо и энергия; амортизация основного капитала;

- 7. Классификация издержек По экономической роли в процессе производства: основные (прямые) затраты - непосредственно связаны с технологическим

- 8. Классификация издержек В зависимости от источника отнесения: включаемые в себестоимость продукции; смешанные затраты; относимые на финансовый

- 9. Классификация издержек По времени осуществления и списания средств на затраты: текущие; будущих периодов; предстоящие. По степени

- 10. Классификация издержек По степени подконтрольности: контролируемые; неконтролируемые. В зависимости от степени обобщения: одноэлементные; комплексные.

- 11. Классификация издержек По способу отнесения затрат на единицу продукции: прямые; косвенные.

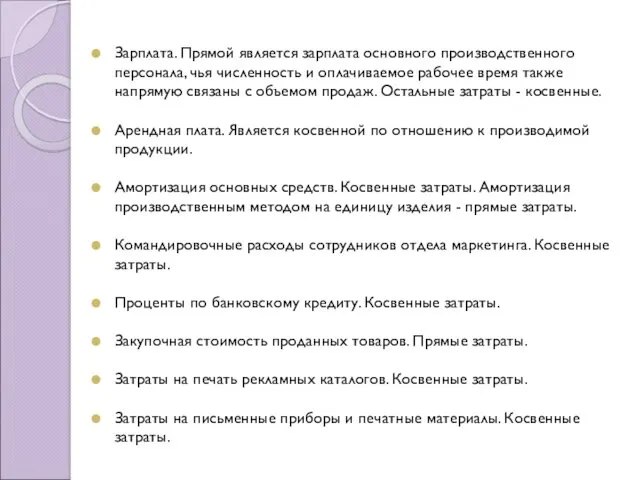

- 13. Зарплата. Прямой является зарплата основного производственного персонала, чья численность и оплачиваемое рабочее время также напрямую связаны

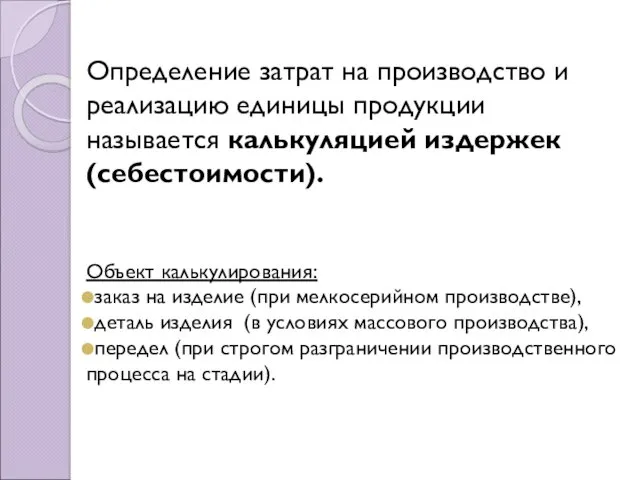

- 15. Определение затрат на производство и реализацию единицы продукции называется калькуляцией издержек (себестоимости). Объект калькулирования: заказ на

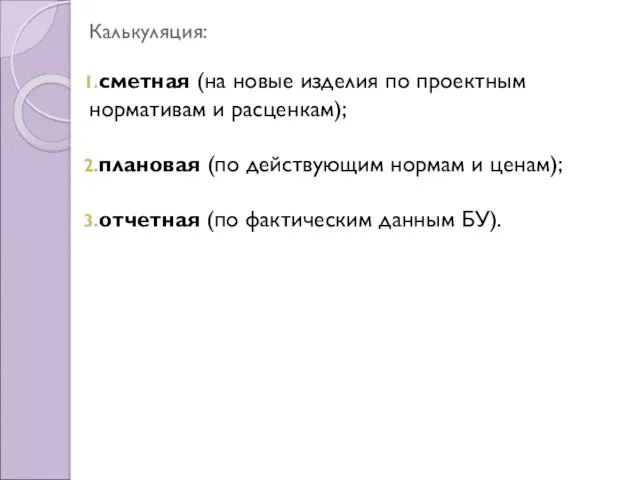

- 16. Калькуляция: сметная (на новые изделия по проектным нормативам и расценкам); плановая (по действующим нормам и ценам);

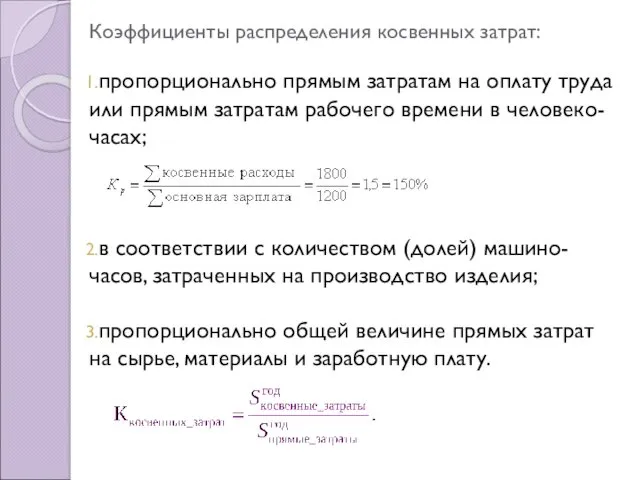

- 18. Коэффициенты распределения косвенных затрат: пропорционально прямым затратам на оплату труда или прямым затратам рабочего времени в

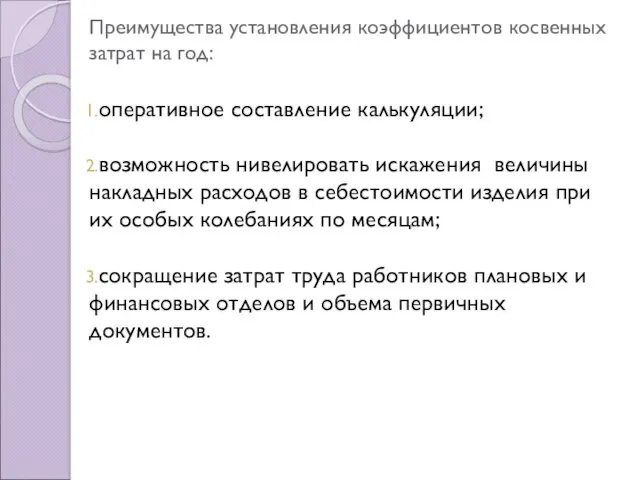

- 22. Преимущества установления коэффициентов косвенных затрат на год: оперативное составление калькуляции; возможность нивелировать искажения величины накладных расходов

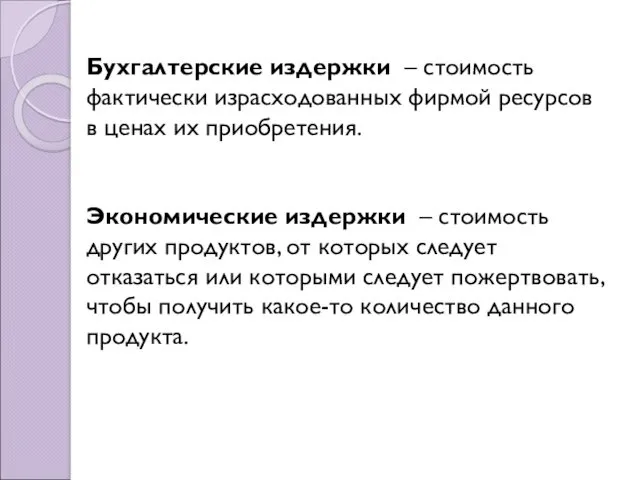

- 23. Бухгалтерские издержки – стоимость фактически израсходованных фирмой ресурсов в ценах их приобретения. Экономические издержки – стоимость

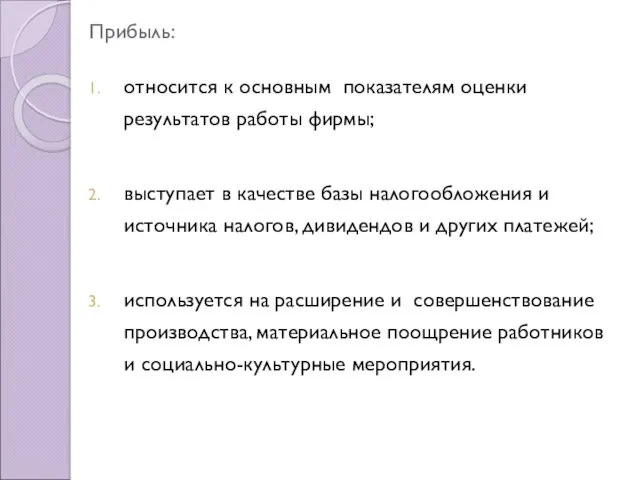

- 24. Прибыль: относится к основным показателям оценки результатов работы фирмы; выступает в качестве базы налогообложения и источника

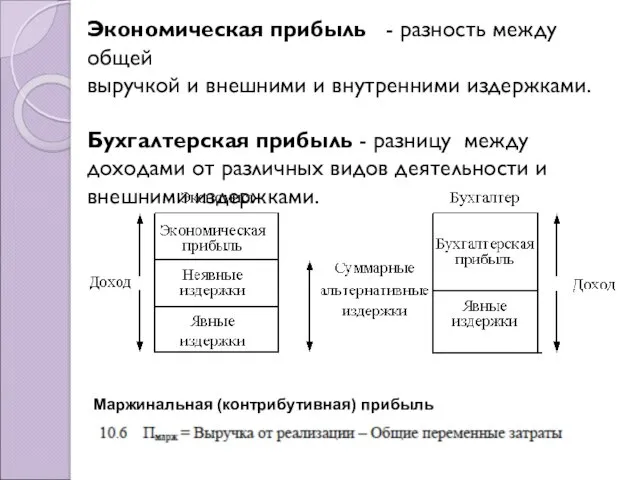

- 25. Экономическая прибыль - разность между общей выручкой и внешними и внутренними издержками. Бухгалтерская прибыль - разницу

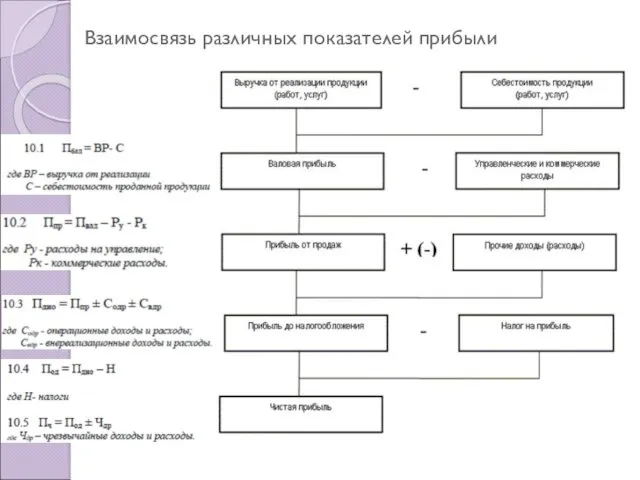

- 26. Взаимосвязь различных показателей прибыли

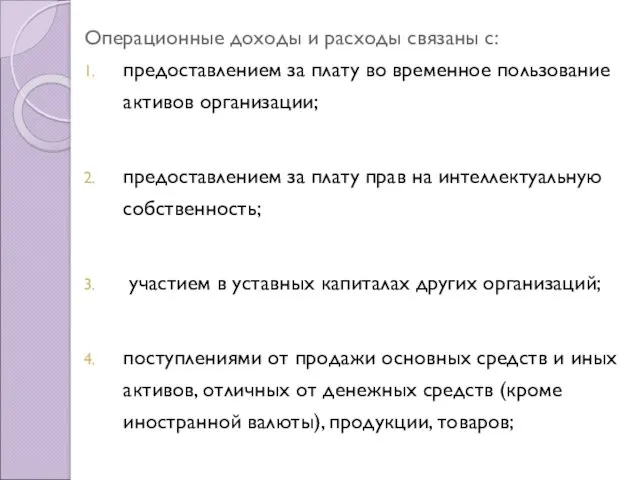

- 27. предоставлением за плату во временное пользование активов организации; предоставлением за плату прав на интеллектуальную собственность; участием

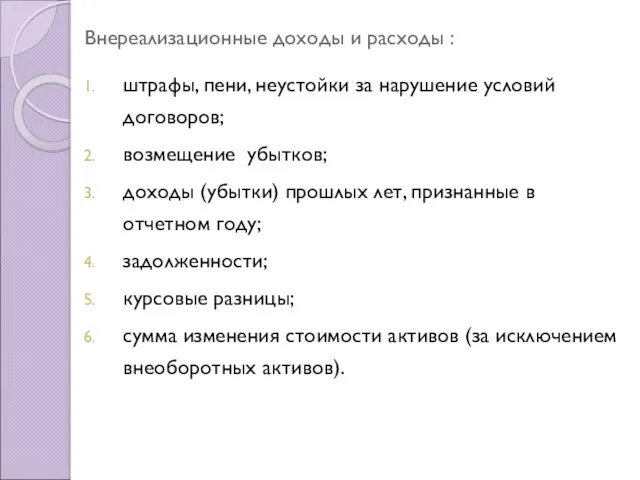

- 28. штрафы, пени, неустойки за нарушение условий договоров; возмещение убытков; доходы (убытки) прошлых лет, признанные в отчетном

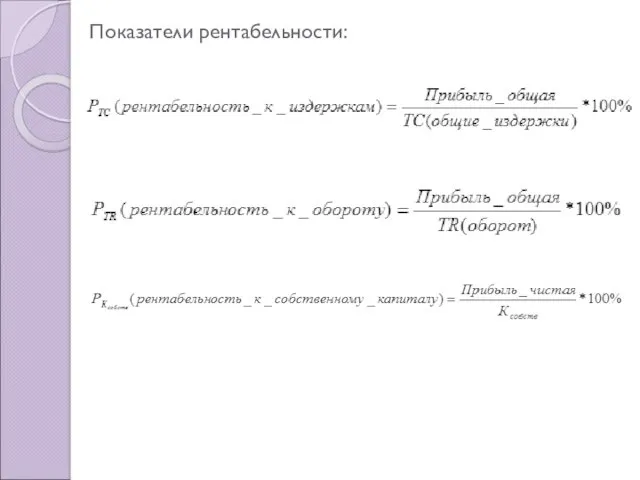

- 29. Показатели рентабельности:

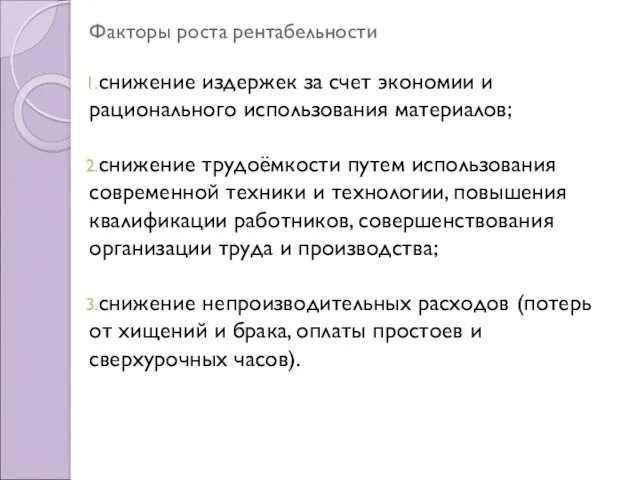

- 30. Факторы роста рентабельности снижение издержек за счет экономии и рационального использования материалов; снижение трудоёмкости путем использования

- 32. Скачать презентацию

Издержки предприятия (себестоимость) – это денежное выражение

использованных в процессе производства и реализации

Издержки предприятия (себестоимость) – это денежное выражение

использованных в процессе производства и реализации

1. Издержки определяются только использованными производственными факторами.

2. Величина использованных ресурсов представлена в

1. Издержки определяются только использованными производственными факторами.

2. Величина использованных ресурсов представлена в

Классификация издержек

В зависимости от сферы возникновения:

производственные;

внепроизводственные: реклама, сертификация;

непроизводственные: брак, штрафы, иные потери.

Классификация издержек

В зависимости от сферы возникновения:

производственные;

внепроизводственные: реклама, сертификация;

непроизводственные: брак, штрафы, иные потери.

Классификация издержек

Согласно законодательству РФ – поэлементно:

сырье и материалы;

топливо и энергия;

амортизация основного

Классификация издержек

Согласно законодательству РФ – поэлементно:

сырье и материалы;

топливо и энергия;

амортизация основного

Классификация издержек

По экономической роли в процессе производства:

основные (прямые) затраты - непосредственно связаны с

Классификация издержек

По экономической роли в процессе производства:

основные (прямые) затраты - непосредственно связаны с

Классификация издержек

В зависимости от источника отнесения:

включаемые в себестоимость продукции;

смешанные затраты;

относимые на финансовый результат;

осуществляемые

Классификация издержек

В зависимости от источника отнесения:

включаемые в себестоимость продукции;

смешанные затраты;

относимые на финансовый результат;

осуществляемые

Классификация издержек

По времени осуществления и списания средств на затраты:

текущие;

будущих периодов;

предстоящие.

По степени рациональности:

производительные;

непроизводительные.

Классификация издержек

По времени осуществления и списания средств на затраты:

текущие;

будущих периодов;

предстоящие.

По степени рациональности:

производительные;

непроизводительные.

Классификация издержек

По степени подконтрольности:

контролируемые;

неконтролируемые.

В зависимости от степени обобщения:

одноэлементные;

комплексные.

Классификация издержек

По степени подконтрольности:

контролируемые;

неконтролируемые.

В зависимости от степени обобщения:

одноэлементные;

комплексные.

Классификация издержек

По способу отнесения затрат на единицу продукции:

прямые;

косвенные.

Классификация издержек

По способу отнесения затрат на единицу продукции:

прямые;

косвенные.

Зарплата. Прямой является зарплата основного производственного персонала, чья численность и оплачиваемое рабочее время

Зарплата. Прямой является зарплата основного производственного персонала, чья численность и оплачиваемое рабочее время

Определение затрат на производство и реализацию единицы продукции

называется калькуляцией издержек (себестоимости).

Объект калькулирования:

заказ

Определение затрат на производство и реализацию единицы продукции

называется калькуляцией издержек (себестоимости).

Объект калькулирования:

заказ

Калькуляция:

сметная (на новые изделия по проектным нормативам и расценкам);

плановая (по действующим нормам

Калькуляция:

сметная (на новые изделия по проектным нормативам и расценкам);

плановая (по действующим нормам

Коэффициенты распределения косвенных затрат:

пропорционально прямым затратам на оплату труда или прямым затратам рабочего

Коэффициенты распределения косвенных затрат:

пропорционально прямым затратам на оплату труда или прямым затратам рабочего

Преимущества установления коэффициентов косвенных затрат на год:

оперативное составление калькуляции;

возможность нивелировать искажения величины накладных

Преимущества установления коэффициентов косвенных затрат на год:

оперативное составление калькуляции;

возможность нивелировать искажения величины накладных

Бухгалтерские издержки – стоимость фактически израсходованных фирмой ресурсов в ценах их приобретения.

Экономические издержки

Бухгалтерские издержки – стоимость фактически израсходованных фирмой ресурсов в ценах их приобретения.

Экономические издержки

Прибыль:

относится к основным показателям оценки результатов работы фирмы;

выступает в качестве базы налогообложения и

Прибыль:

относится к основным показателям оценки результатов работы фирмы;

выступает в качестве базы налогообложения и

Экономическая прибыль - разность между общей

выручкой и внешними и внутренними издержками.

Бухгалтерская

Экономическая прибыль - разность между общей

выручкой и внешними и внутренними издержками.

Бухгалтерская

Взаимосвязь различных показателей прибыли

Взаимосвязь различных показателей прибыли

предоставлением за плату во временное пользование активов организации;

предоставлением за плату прав на

предоставлением за плату во временное пользование активов организации;

предоставлением за плату прав на

штрафы, пени, неустойки за нарушение условий договоров;

возмещение убытков;

доходы (убытки) прошлых лет,

штрафы, пени, неустойки за нарушение условий договоров;

возмещение убытков;

доходы (убытки) прошлых лет,

Показатели рентабельности:

Показатели рентабельности:

Факторы роста рентабельности

снижение издержек за счет экономии и рационального использования материалов;

снижение трудоёмкости путем

Факторы роста рентабельности

снижение издержек за счет экономии и рационального использования материалов;

снижение трудоёмкости путем

Презентация Осторожно, клещи!

Презентация Осторожно, клещи! Самый классный классный!

Самый классный классный! Континент Антарктида

Континент Антарктида Micoplasma Chlomidia

Micoplasma Chlomidia Рисуем пасхальные яйца

Рисуем пасхальные яйца Презентация Детское переутомление

Презентация Детское переутомление Мы идём в библиотеку

Мы идём в библиотеку e0f2d-a27ace3f

e0f2d-a27ace3f Организация и планирование образовательного процесса

Организация и планирование образовательного процесса Микроконтроллеры Atmel

Микроконтроллеры Atmel Экологические группы птиц. Особенности организации и классификация млекопитающих

Экологические группы птиц. Особенности организации и классификация млекопитающих Первообразная. Интеграл

Первообразная. Интеграл Embracing-Your-Diversity31318-FINAL

Embracing-Your-Diversity31318-FINAL Климактерический период в жизни женщины

Климактерический период в жизни женщины Город Красноярск

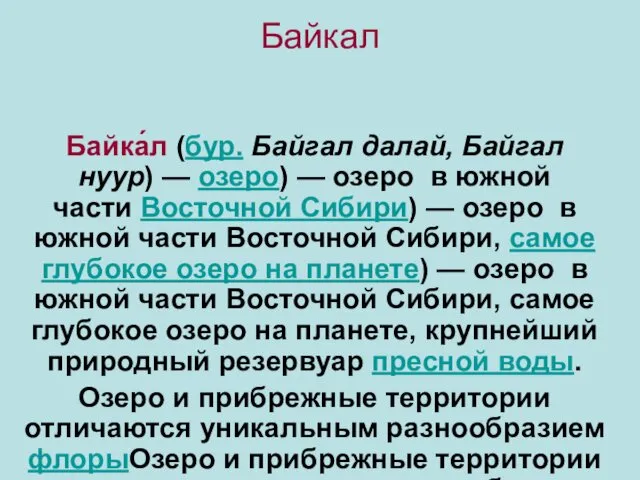

Город Красноярск Озеро Байкал

Озеро Байкал Об итогах социально – экономического развития Марксовского муниципального района за 2021 год и задачах на 2022 год

Об итогах социально – экономического развития Марксовского муниципального района за 2021 год и задачах на 2022 год Развитие культуры безопасности на полигоне Свердловской железной дороги. Есть с кого брать пример

Развитие культуры безопасности на полигоне Свердловской железной дороги. Есть с кого брать пример У Лукоморья дуб зеленый

У Лукоморья дуб зеленый Экономическое мышление. Введение. Как устроена экономическая наука

Экономическое мышление. Введение. Как устроена экономическая наука Законодательные и нормативные основы гражданской защиты. Лекция 1/3

Законодательные и нормативные основы гражданской защиты. Лекция 1/3 Памятник Ермаку в Тобольске

Памятник Ермаку в Тобольске Путешествия морских народов

Путешествия морских народов Обеспечение исполнения обязательств

Обеспечение исполнения обязательств Сравнения на основе книги Юлии Быстровой Противоположности

Сравнения на основе книги Юлии Быстровой Противоположности Русь в период феодальной раздробленности в XII-XIII вв

Русь в период феодальной раздробленности в XII-XIII вв Презентация к программе внеурочной деятельности Бурейские родники

Презентация к программе внеурочной деятельности Бурейские родники презентация на тему Обучение старших дошкольников элементам проектной деятельности в истории российского образования.

презентация на тему Обучение старших дошкольников элементам проектной деятельности в истории российского образования.