- Правовое регулирование и учёт основных средств

Содержание

- 2. Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 4. Актив принимается организацией к бухгалтерскому учету

- 3. Классификация основных средств 1. По видам: здания, сооружения и передаточные устройства; рабочие и силовые машины и

- 4. Единицей учета основных средств является отдельный инвентарный объект, под которым понимают законченное устройство, предмет или комплекс

- 5. Оценка основных средств (первоначальная стоимость) Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат

- 6. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная

- 7. Оценка основных средств (востановительная стоимость) Восстановительная стоимость – стоимость основных средств в современных условиях, при современных

- 8. Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный

- 9. Результаты переоценки отражаются в бухгалтерии на счетах: 83 Добавочный капитал и 91 Прочие доходы и расходы.

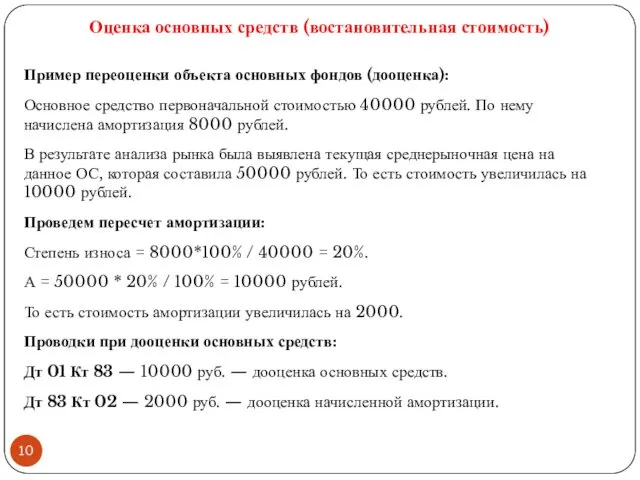

- 10. Оценка основных средств (востановительная стоимость) Пример переоценки объекта основных фондов (дооценка): Основное средство первоначальной стоимостью 40000

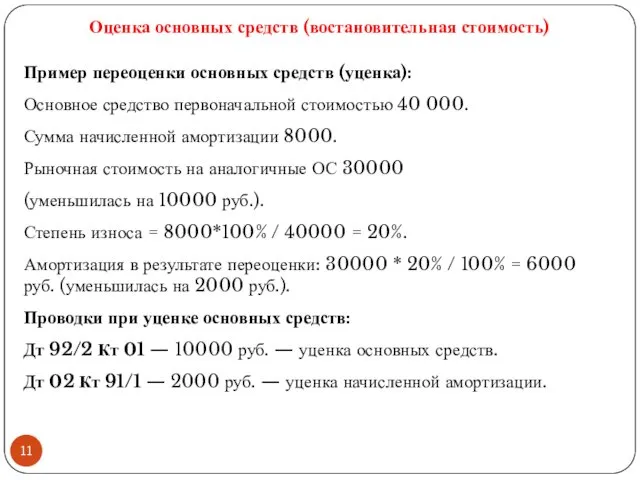

- 11. Оценка основных средств (востановительная стоимость) Пример переоценки основных средств (уценка): Основное средство первоначальной стоимостью 40 000.

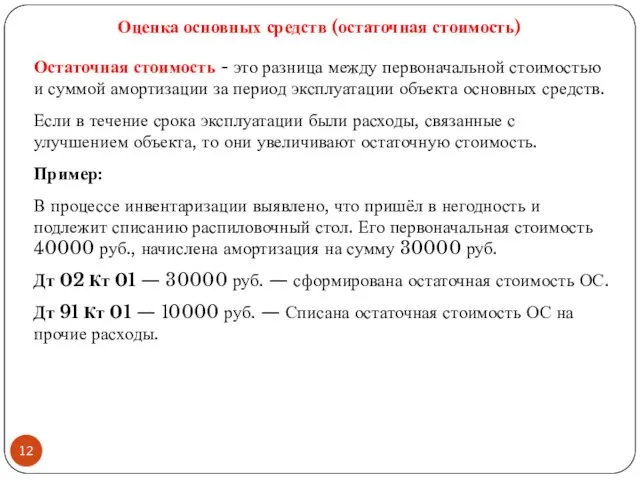

- 12. Оценка основных средств (остаточная стоимость) Остаточная стоимость - это разница между первоначальной стоимостью и суммой амортизации

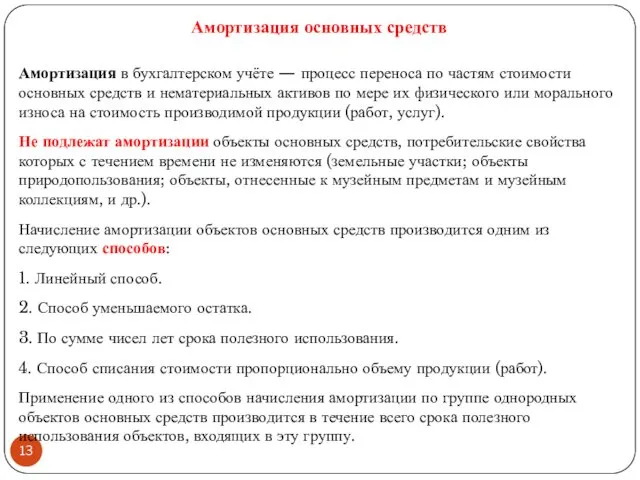

- 13. Амортизация основных средств Амортизация в бухгалтерском учёте — процесс переноса по частям стоимости основных средств и

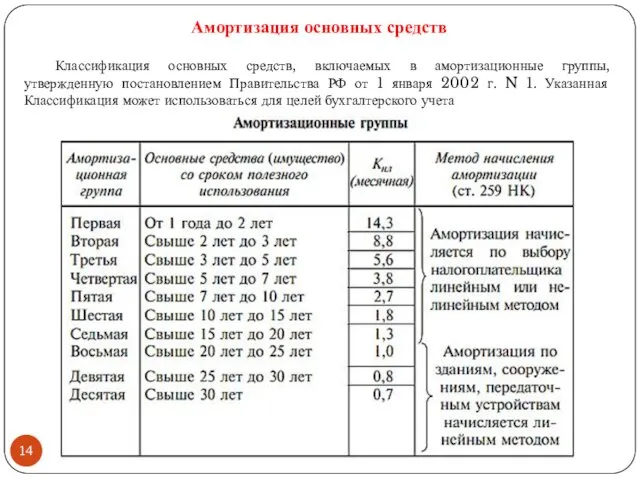

- 14. Классификация основных средств, включаемых в амортизационные группы, утвержденную постановлением Правительства РФ от 1 января 2002 г.

- 15. Годовая сумма амортизационных отчислений определяется: при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной)

- 16. Линейный способ амортизации основных средств Линейный способ относится к самым распространенным. Его используют примерно 70% всех

- 17. Пример: Предприятие купило станок. Стоимость составила 100 000 руб., срок службы – 5 лет. Годовая норма

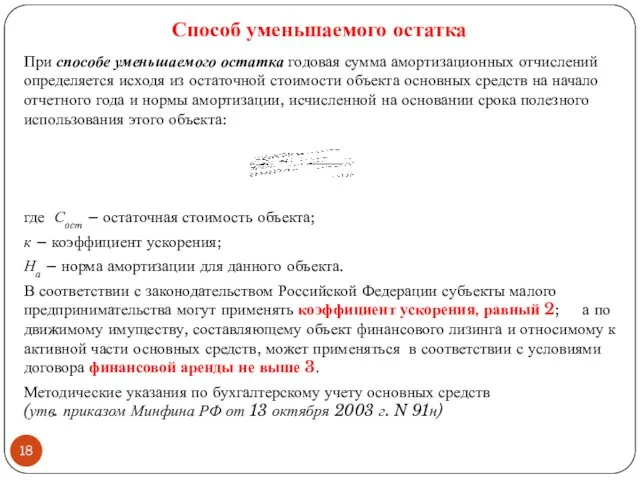

- 18. Способ уменьшаемого остатка При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости

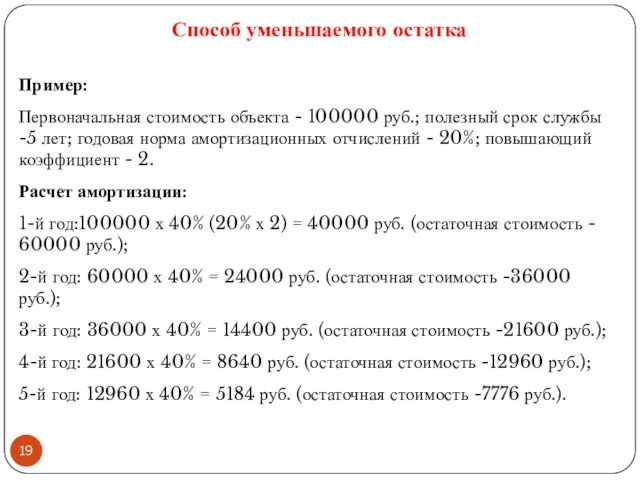

- 19. Способ уменьшаемого остатка Пример: Первоначальная стоимость объекта - 100000 руб.; полезный срок службы -5 лет; годовая

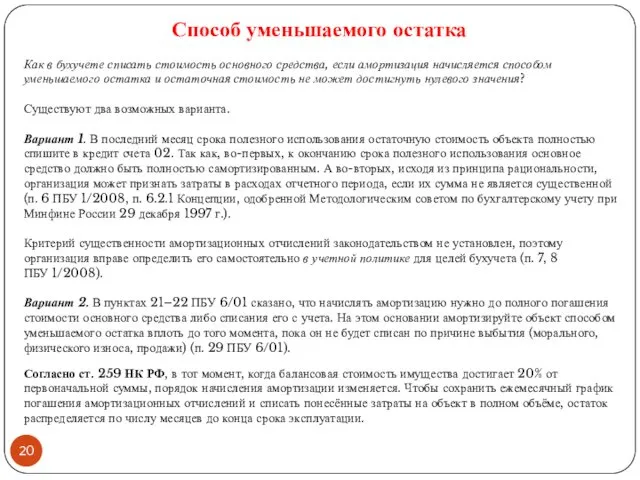

- 20. Как в бухучете списать стоимость основного средства, если амортизация начисляется способом уменьшаемого остатка и остаточная стоимость

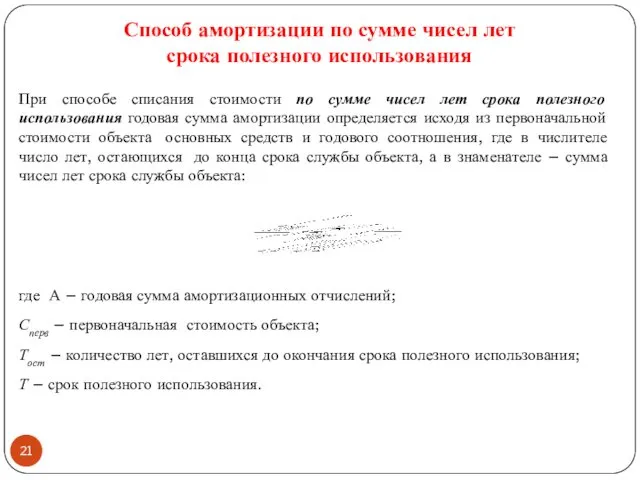

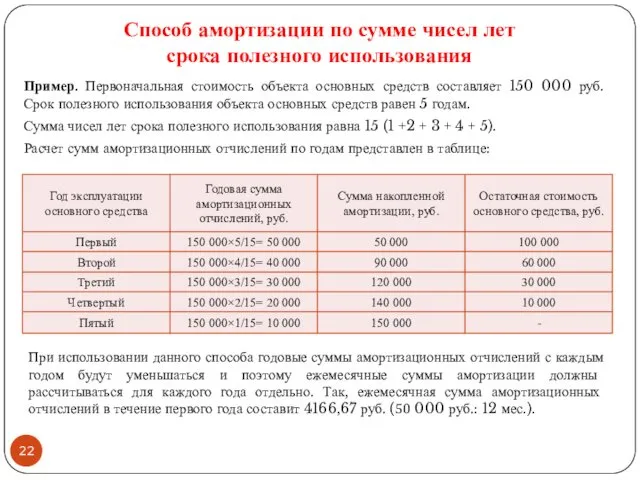

- 21. Способ амортизации по сумме чисел лет срока полезного использования При способе списания стоимости по сумме чисел

- 22. Способ амортизации по сумме чисел лет срока полезного использования Пример. Первоначальная стоимость объекта основных средств составляет

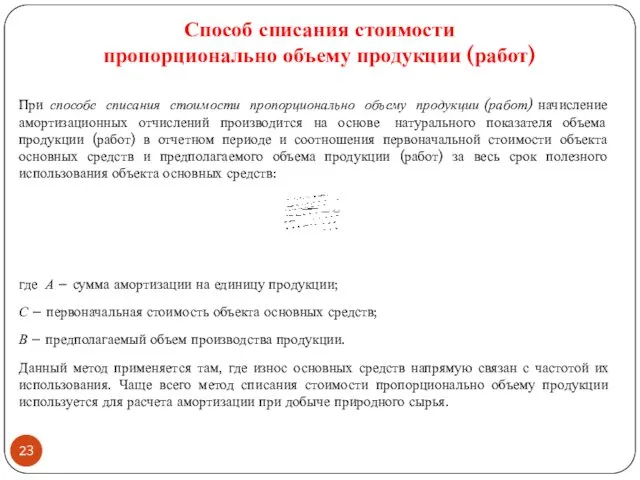

- 23. Способ списания стоимости пропорционально объему продукции (работ) При способе списания стоимости пропорционально объему продукции (работ) начисление

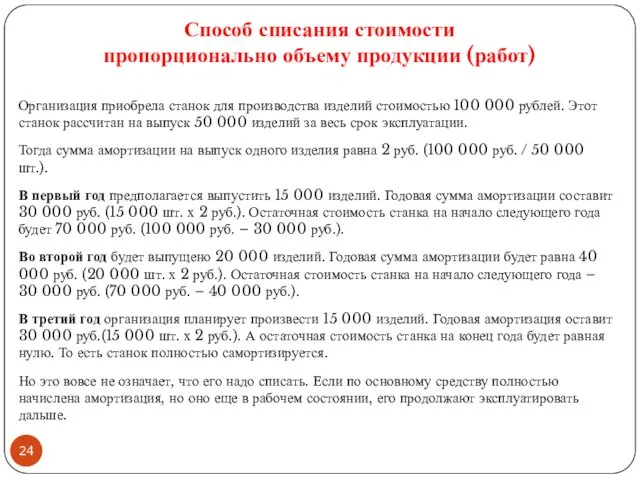

- 24. Способ списания стоимости пропорционально объему продукции (работ) Организация приобрела станок для производства изделий стоимостью 100 000

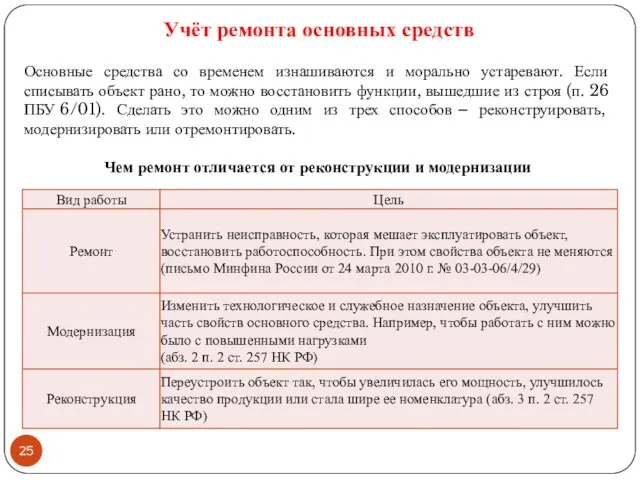

- 25. Учёт ремонта основных средств Основные средства со временем изнашиваются и морально устаревают. Если списывать объект рано,

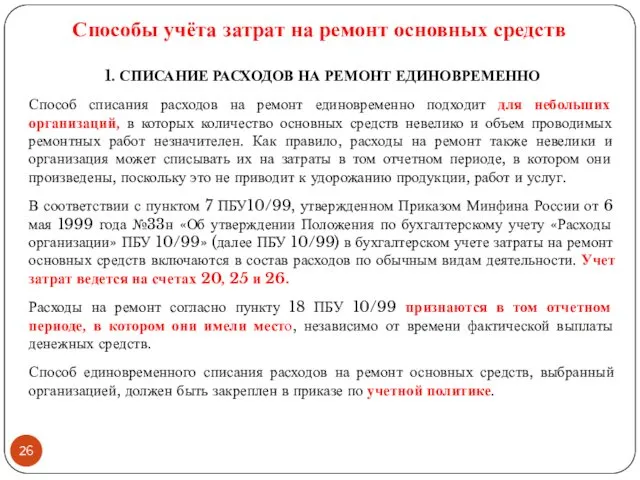

- 26. Способы учёта затрат на ремонт основных средств 1. СПИСАНИЕ РАСХОДОВ НА РЕМОНТ ЕДИНОВРЕМЕННО Способ списания расходов

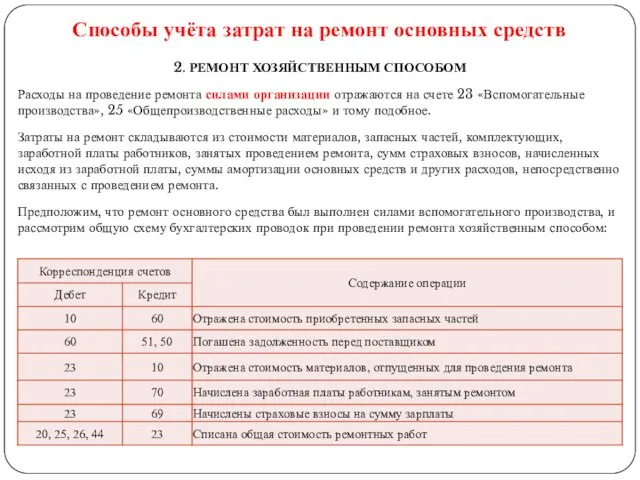

- 27. Способы учёта затрат на ремонт основных средств 2. РЕМОНТ ХОЗЯЙСТВЕННЫМ СПОСОБОМ Расходы на проведение ремонта силами

- 28. 3. РЕМОНТ ПОДРЯДНЫМ СПОСОБОМ Часто организация не имеет возможности провести ремонт самостоятельно. В этом случае, для

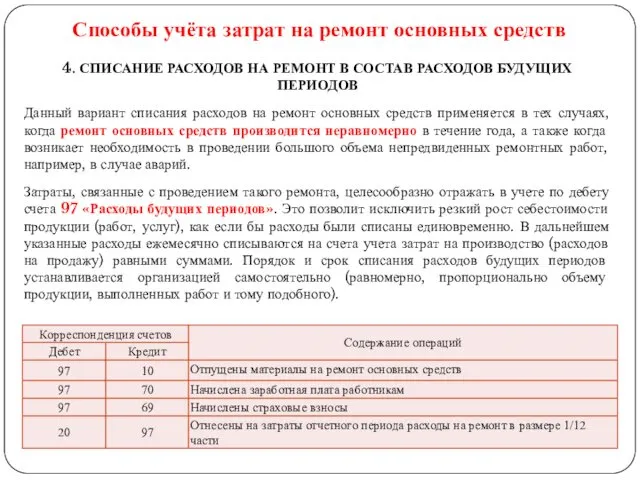

- 29. Способы учёта затрат на ремонт основных средств 4. СПИСАНИЕ РАСХОДОВ НА РЕМОНТ В СОСТАВ РАСХОДОВ БУДУЩИХ

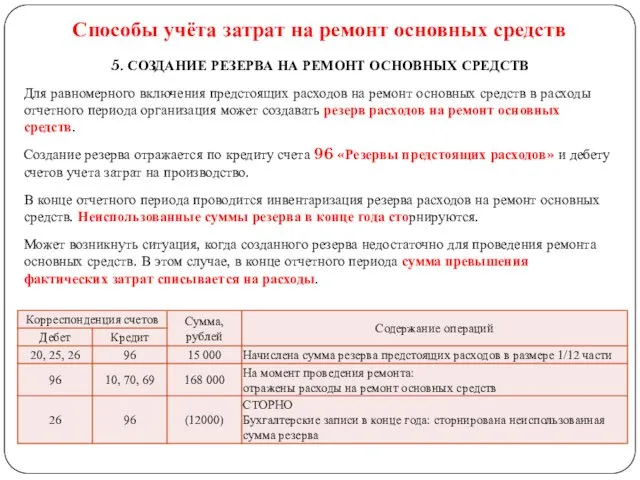

- 30. Способы учёта затрат на ремонт основных средств 5. СОЗДАНИЕ РЕЗЕРВА НА РЕМОНТ ОСНОВНЫХ СРЕДСТВ Для равномерного

- 31. Документальное оформление движения основных средств

- 32. Синтетический учёт основных средств Покупка основных средств Если организация приобрела основные средства за плату, их первоначальная

- 33. Синтетический учёт основных средств Получение основных средств в качестве вклада в уставный капитал Если организация получила

- 34. Синтетический учёт основных средств Получение основных средств безвозмездно Если организации основные средства переданы безвозмездно, определяется их

- 35. Синтетический учёт основных средств Выбытие основных средств Если организация решила ликвидировать объект основных средств (например, вследствие

- 36. Нарушения в порядке учёта основных средств Искусственное завышение первоначальной стоимости основных средств активов с целью неправомерного

- 37. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете". План счетов бухгалтерского учета

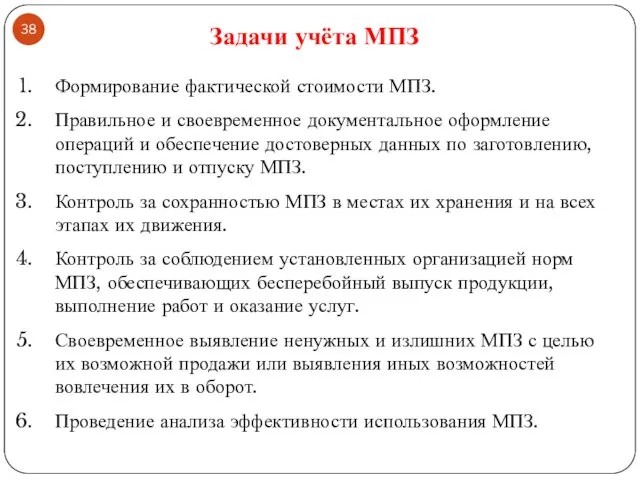

- 38. Формирование фактической стоимости МПЗ. Правильное и своевременное документальное оформление операций и обеспечение достоверных данных по заготовлению,

- 39. Понятие МПЗ К бухгалтерскому учету в качестве МПЗ принимаются активы: используемые в качестве сырья, материалов и

- 40. Классификация МПЗ

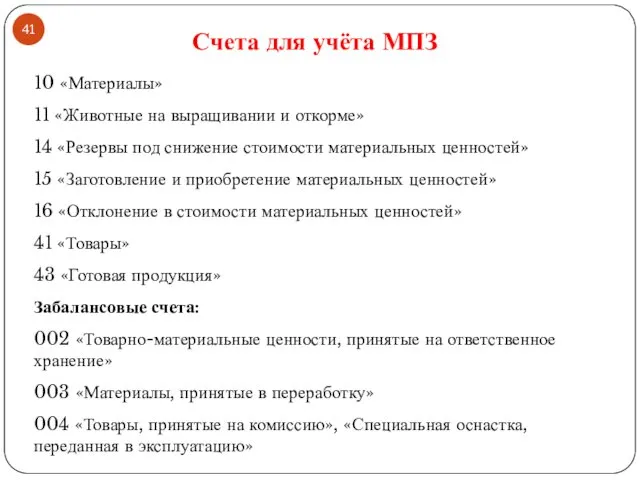

- 41. 10 «Материалы» 11 «Животные на выращивании и откорме» 14 «Резервы под снижение стоимости материальных ценностей» 15

- 42. «Сырье и материалы»; «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»; «Топливо»; «Тара и тарные материалы»;

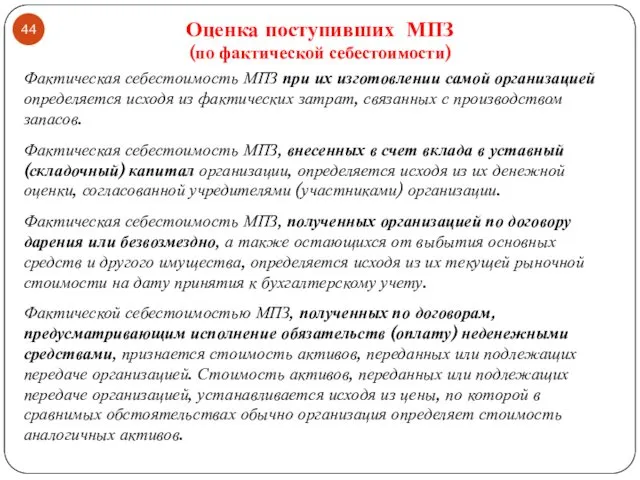

- 43. Фактической себестоимостью МПЗ, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС

- 44. Фактическая себестоимость МПЗ при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством

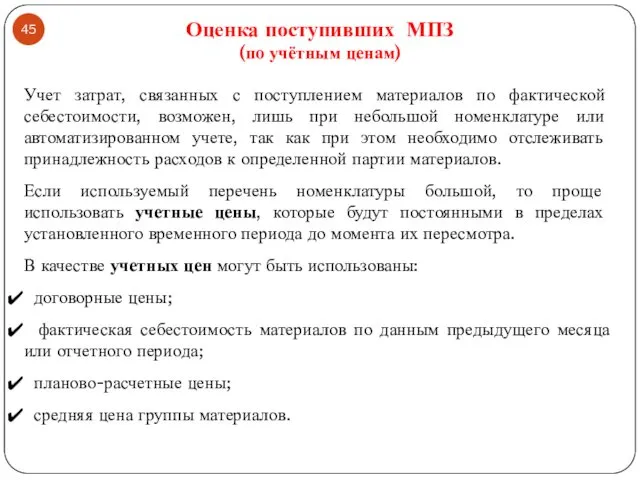

- 45. Учет затрат, связанных с поступлением материалов по фактической себестоимости, возможен, лишь при небольшой номенклатуре или автоматизированном

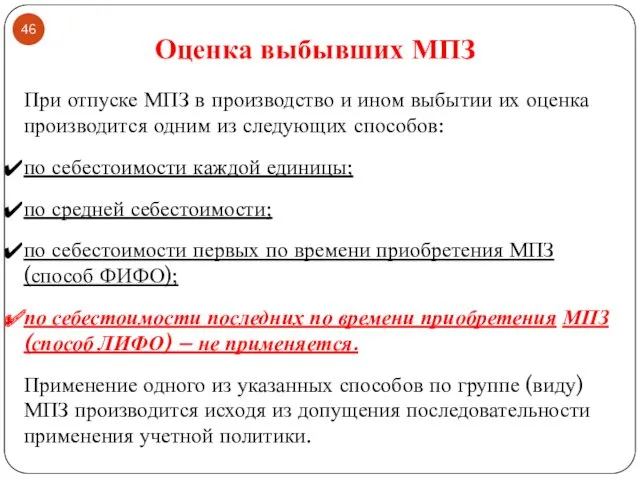

- 46. При отпуске МПЗ в производство и ином выбытии их оценка производится одним из следующих способов: по

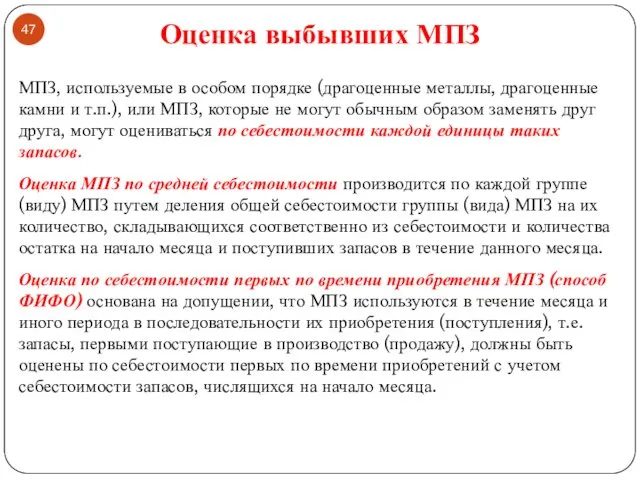

- 47. Оценка выбывших МПЗ МПЗ, используемые в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или МПЗ,

- 48. Документальное оформление поступления и выбытия МПЗ

- 49. Учет МПЗ на складе и его взаимосвязь с учетом в бухгалтерии НА СКЛАДЕ: Учет движения и

- 50. Синтетический учёт МПЗ по фактической себестоимости

- 51. Синтетический учёт МПЗ по плановым ценам

- 52. Основными задачами учета денежных средств на предприятиях являются: учет и выполнение операций с наличными денежными средствами;

- 53. Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском учёте». Указание Банка России от

- 54. Федеральный закон от 24.07.2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" Статья

- 55. 3) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость

- 56. Для ведения операций по приему наличных денег, включающих их пересчет, выдаче наличных денег (кассовые операции) юридическое

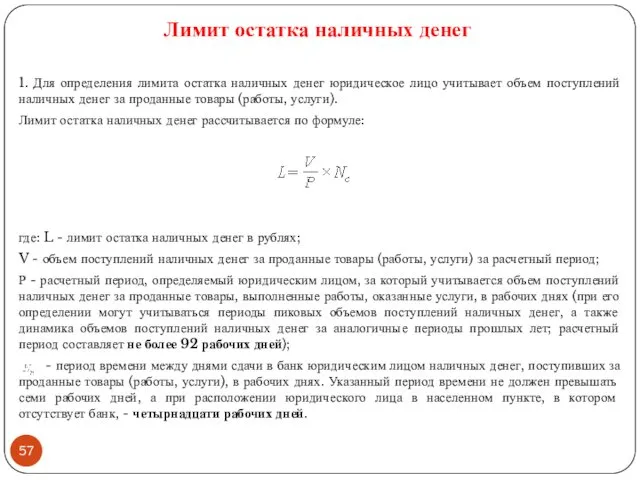

- 57. Лимит остатка наличных денег 1. Для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений

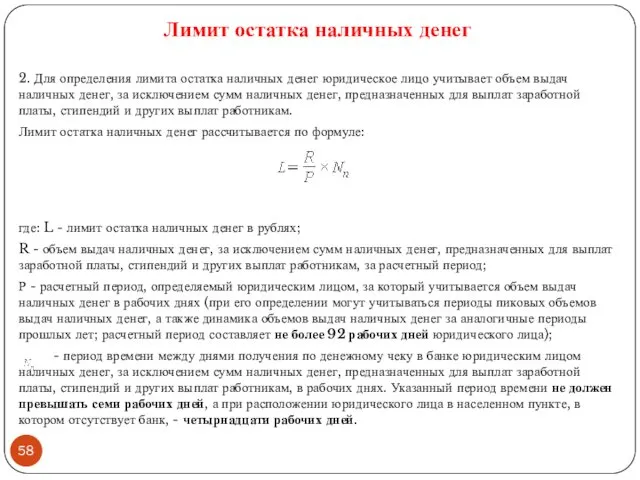

- 58. 2. Для определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег, за исключением

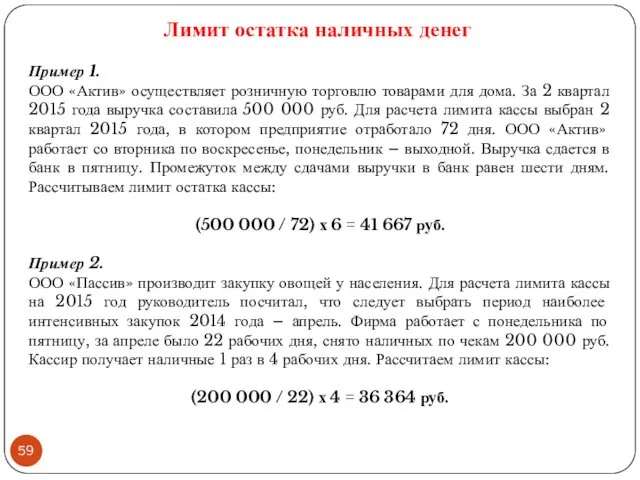

- 59. Пример 1. ООО «Актив» осуществляет розничную торговлю товарами для дома. За 2 квартал 2015 года выручка

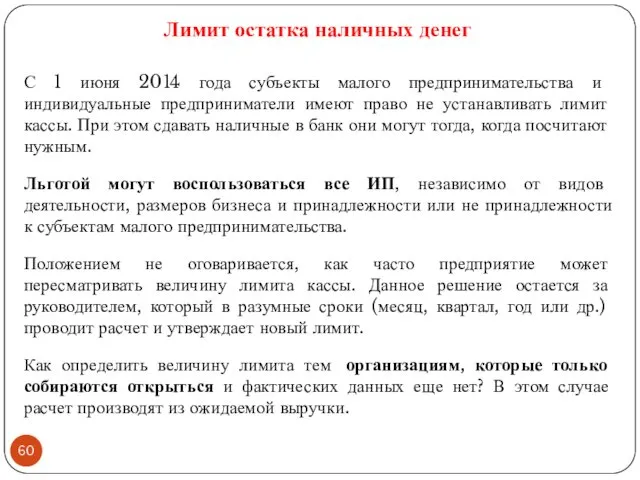

- 60. С 1 июня 2014 года субъекты малого предпринимательства и индивидуальные предприниматели имеют право не устанавливать лимит

- 61. Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем юридического лица, индивидуальным предпринимателем, с

- 62. Приём наличных денег Прием наличных денег проводится по ПКО. При получении ПКО кассир проверяет наличие подписи

- 64. Выдача наличных денег Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам проводится

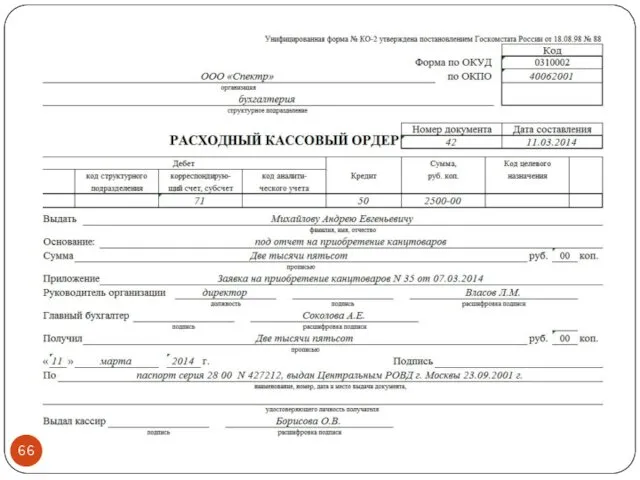

- 65. Для выдачи наличных денег работнику под отчет РКО оформляется согласно письменному заявлению подотчетного лица, составленному в

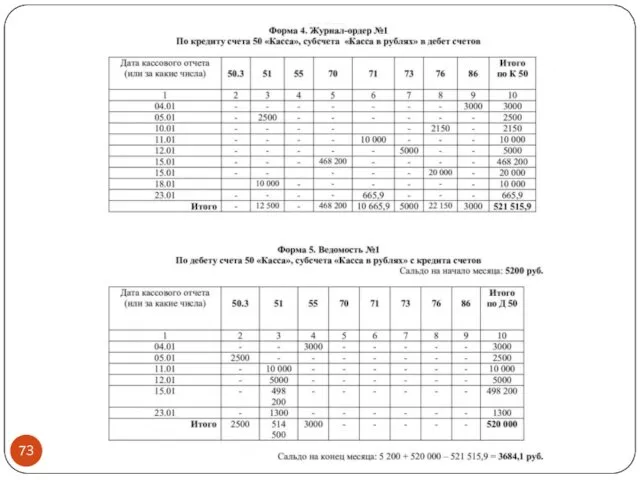

- 69. Кассовая книга Поступающие в кассу наличные деньги и выдаваемые из кассы наличные деньги юридическое лицо учитывает

- 71. Учёт кассовых операций Счёт 50 «Касса» Субсчета: 50-1 – Касса организации Учитываются денежные средства в кассе

- 74. Синтетический учёт кассовых операций

- 75. Инвентаризация кассы Инвентаризация кассы проводится в соответствии с приказом №49 Минфина РФ от 13.06.1995 "Об утверждении

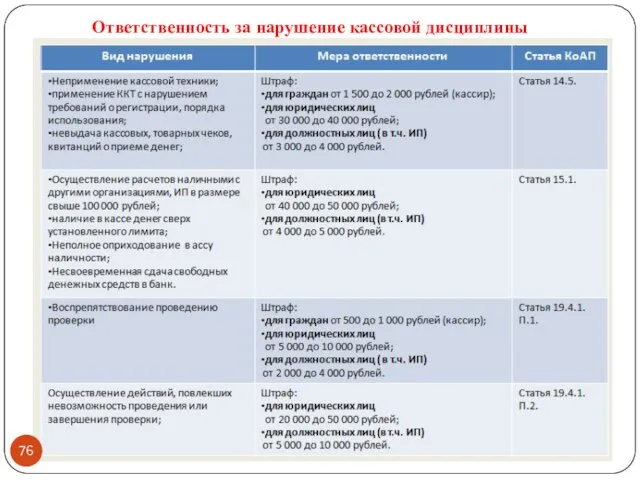

- 76. Ответственность за нарушение кассовой дисциплины

- 77. Тема: Правовое регулирование и учёт расчётов с подотчётными лицами 1. Организация расчетов с подотчетными лицами: основные

- 78. Налоговый кодекс Российской Федерации. Трудовой кодекс Российской Федерации. Федеральный закон от 06 декабря 2011 г. №

- 79. Подотчетные лица – работники, выполняющие свои функции за пределами организации. Для выполнения этих функций администрация выдает

- 80. Организация расчетов с подотчетными лицами: основные правила и требования Выдавать подотчетные суммы можно двумя способами: наличными

- 81. Организация расчетов с подотчетными лицами: основные правила и требования Если по каким-либо причинам выданные под отчет

- 82. НДФЛ с невозвращённых сумм Остатки денежных средств, полученные подотчетным лицом и невозвращенные после утверждения авансового отчета,

- 83. Учёт расчетов с подотчетными лицами по служебным командировкам Служебная командировка - поездка работника по распоряжению работодателя

- 84. Гарантии командированного работника При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и

- 85. Срок командировки Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства

- 86. Возмещение расходов Расходы на проживание Расходы по бронированию и найму жилого помещения на территории РФ возмещаются

- 87. Нормы суточных для целей налогообложения

- 88. Оформление документов В настоящее время не требуется составлять служебное задание, командировочное удостоверение, получать у работника отчет

- 91. Учёт расчетов с подотчетными лицами по хозяйственным расходам При приобретении ценностей или услуг у юридических лиц

- 92. Учёт расчетов с подотчетными лицами по представительским расходам К представительским расходам относятся: Расходы на проведение официального

- 93. Бухгалтерский учёт расчетов с подотчетными лицами Синтетический учет расчетов с подотчетными лицами ведется на активно-пассивном счете

- 94. Бухгалтерский учёт расчётов с подотчётными лицами

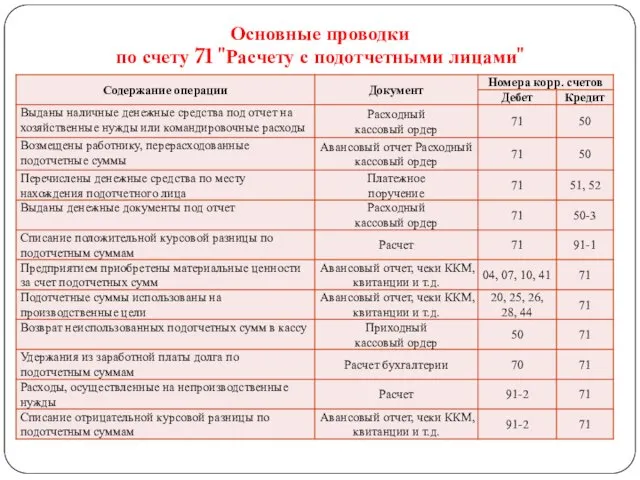

- 95. Основные проводки по счету 71 "Расчету с подотчетными лицами"

- 96. Порядок открытия и закрытия банковского счёта. Формы безналичных расчётов. Бухгалтерский учёт операций по банковским счетам. Тема:

- 97. Гражданский кодекс Российской Федерации. Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском учёте».

- 98. Банки открывают в валюте Российской Федерации и иностранных валютах: Текущие счета открываются физическим лицам для совершения

- 99. Критерии выбора банка для открытия банковского счёта банк деловых партнёров и клиентов; стоимость банковских услуг; наличие

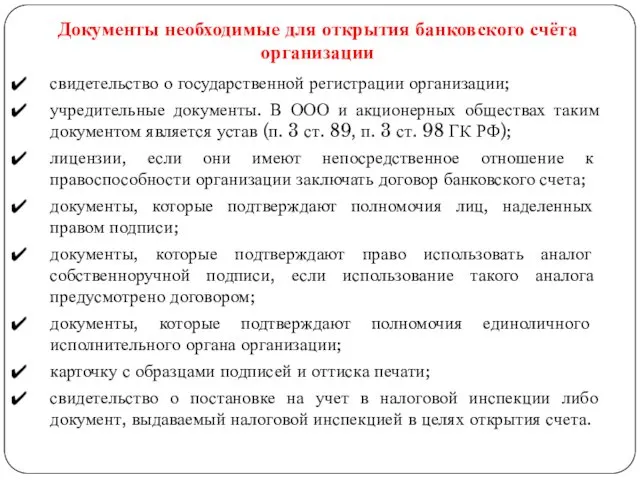

- 100. Документы необходимые для открытия банковского счёта организации свидетельство о государственной регистрации организации; учредительные документы. В ООО

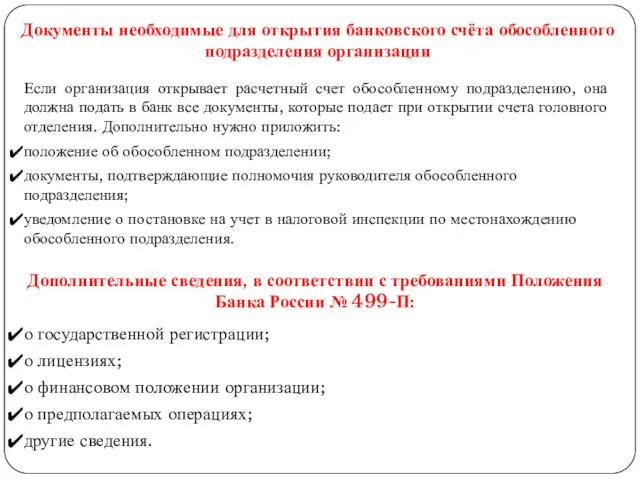

- 101. Документы необходимые для открытия банковского счёта обособленного подразделения организации Если организация открывает расчетный счет обособленному подразделению,

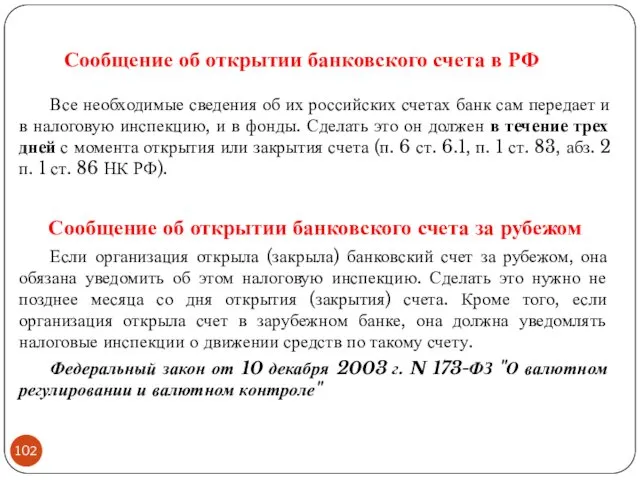

- 102. Все необходимые сведения об их российских счетах банк сам передает и в налоговую инспекцию, и в

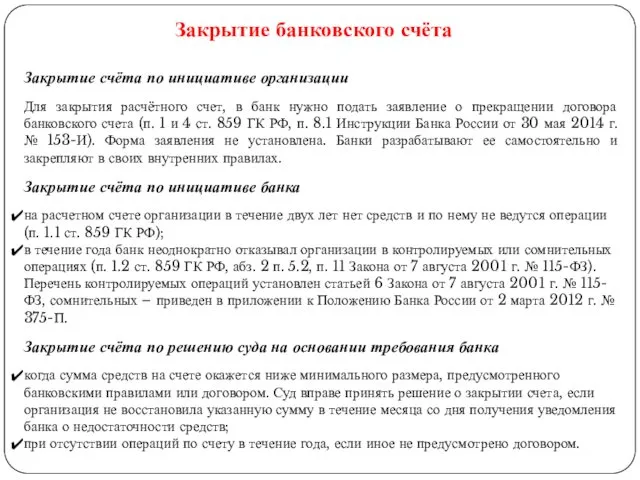

- 103. Закрытие банковского счёта Закрытие счёта по инициативе организации Для закрытия расчётного счет, в банк нужно подать

- 104. Очередность списания денежных средств со счёта

- 105. 1 — выписка платежного поручения в соответствии с требованиями договора 2 — списание средств со счета

- 107. Схема расчетов с использованием покрытого аккредитива 1 — предоставление в банк аккредитива по установленной форме; 2

- 109. Схема расчетов с использованием депонированной чековой книжки 1 — заявление покупателя в банк о предоставлении чековой

- 110. Схема расчетов с использованием платежных требований-поручений, подлежащих акцепту плательщика 1 — отгрузка товара, выполнение работ, услуг;

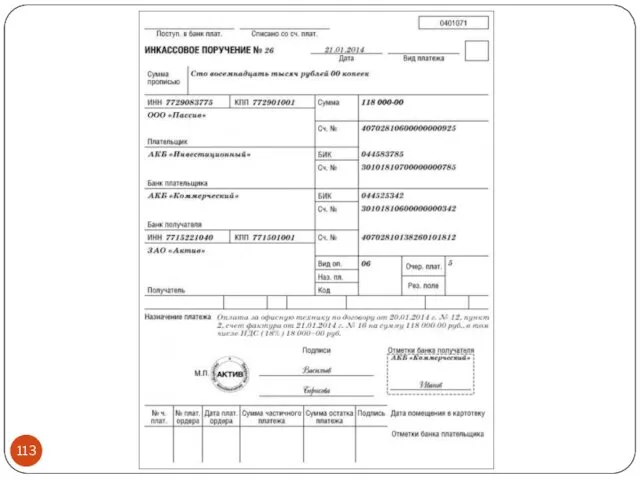

- 112. Схема расчетов с использованием безакцептных платежных требований или инкассовых поручений 1 — заключение договора банковского счета,

- 114. Бухгалтерский учёт операций по банковским счетам

- 115. Синтетический учёт операций по счёту 51 «Расчётные счета»

- 116. Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств

- 117. Синтетический учёт операций по счёту 55 «Специальные счета в банках»

- 118. Операции по расчетному счету осуществляются на основании письменных распоряжений владельцев счета, оформляемых специальными банковскими документами: внесение

- 120. Скачать презентацию

Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01

4. Актив принимается

Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01

4. Актив принимается

Классификация основных средств

1. По видам:

здания,

сооружения и передаточные устройства;

рабочие

Классификация основных средств

1. По видам:

здания,

сооружения и передаточные устройства;

рабочие

Единицей учета основных средств является отдельный инвентарный объект, под которым понимают

Единицей учета основных средств является отдельный инвентарный объект, под которым понимают

Оценка основных средств (первоначальная стоимость)

Первоначальной стоимостью основных средств, приобретенных за плату,

Оценка основных средств (первоначальная стоимость)

Первоначальной стоимостью основных средств, приобретенных за плату,

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный)

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный)

Оценка основных средств (востановительная стоимость)

Восстановительная стоимость – стоимость основных средств в

Оценка основных средств (востановительная стоимость)

Восстановительная стоимость – стоимость основных средств в

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или

Результаты переоценки отражаются в бухгалтерии на счетах:

83 Добавочный капитал и 91

Результаты переоценки отражаются в бухгалтерии на счетах:

83 Добавочный капитал и 91

Оценка основных средств (востановительная стоимость)

Пример переоценки объекта основных фондов (дооценка):

Основное средство

Оценка основных средств (востановительная стоимость)

Пример переоценки объекта основных фондов (дооценка):

Основное средство

Оценка основных средств (востановительная стоимость)

Пример переоценки основных средств (уценка):

Основное средство первоначальной

Оценка основных средств (востановительная стоимость)

Пример переоценки основных средств (уценка):

Основное средство первоначальной

Оценка основных средств (остаточная стоимость)

Остаточная стоимость - это разница между первоначальной

Оценка основных средств (остаточная стоимость)

Остаточная стоимость - это разница между первоначальной

Амортизация основных средств

Амортизация в бухгалтерском учёте — процесс переноса по частям

Амортизация основных средств

Амортизация в бухгалтерском учёте — процесс переноса по частям

Классификация основных средств, включаемых в амортизационные группы, утвержденную постановлением Правительства РФ

Классификация основных средств, включаемых в амортизационные группы, утвержденную постановлением Правительства РФ

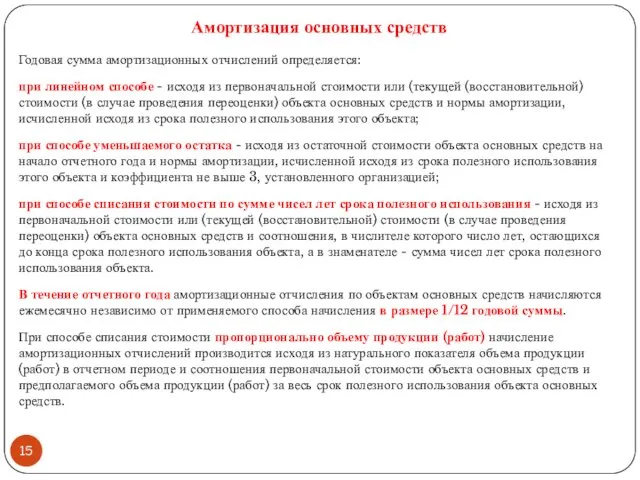

Годовая сумма амортизационных отчислений определяется:

при линейном способе - исходя из первоначальной

Годовая сумма амортизационных отчислений определяется:

при линейном способе - исходя из первоначальной

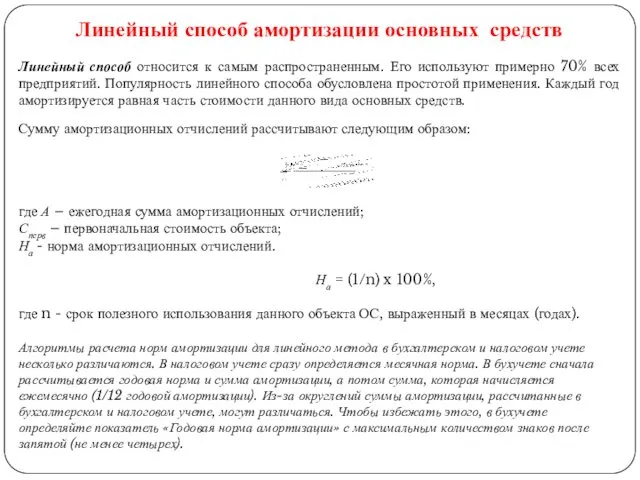

Линейный способ амортизации основных средств

Линейный способ относится к самым распространенным. Его

Линейный способ амортизации основных средств

Линейный способ относится к самым распространенным. Его

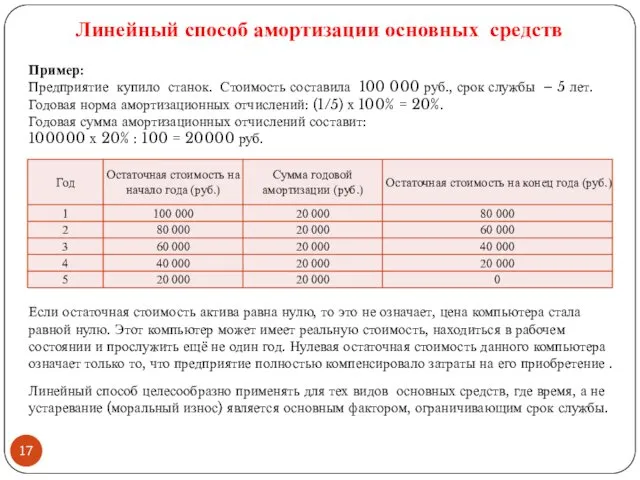

Пример:

Предприятие купило станок. Стоимость составила 100 000 руб., срок службы –

Пример:

Предприятие купило станок. Стоимость составила 100 000 руб., срок службы –

Способ уменьшаемого остатка

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется

Способ уменьшаемого остатка

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется

Способ уменьшаемого остатка

Пример:

Первоначальная стоимость объекта - 100000 руб.; полезный срок

Способ уменьшаемого остатка

Пример:

Первоначальная стоимость объекта - 100000 руб.; полезный срок

Как в бухучете списать стоимость основного средства, если амортизация начисляется способом

Как в бухучете списать стоимость основного средства, если амортизация начисляется способом

Способ амортизации по сумме чисел лет

срока полезного использования

При способе списания

Способ амортизации по сумме чисел лет

срока полезного использования

При способе списания

Способ амортизации по сумме чисел лет

срока полезного использования

Пример. Первоначальная стоимость

Способ амортизации по сумме чисел лет

срока полезного использования

Пример. Первоначальная стоимость

Способ списания стоимости

пропорционально объему продукции (работ)

При способе списания стоимости пропорционально

Способ списания стоимости

пропорционально объему продукции (работ)

При способе списания стоимости пропорционально

Способ списания стоимости

пропорционально объему продукции (работ)

Организация приобрела станок для производства

Способ списания стоимости

пропорционально объему продукции (работ)

Организация приобрела станок для производства

Учёт ремонта основных средств

Основные средства со временем изнашиваются и морально устаревают.

Учёт ремонта основных средств

Основные средства со временем изнашиваются и морально устаревают.

Способы учёта затрат на ремонт основных средств

1. СПИСАНИЕ РАСХОДОВ НА РЕМОНТ

Способы учёта затрат на ремонт основных средств

1. СПИСАНИЕ РАСХОДОВ НА РЕМОНТ

Способы учёта затрат на ремонт основных средств

2. РЕМОНТ ХОЗЯЙСТВЕННЫМ СПОСОБОМ

Расходы на

Способы учёта затрат на ремонт основных средств

2. РЕМОНТ ХОЗЯЙСТВЕННЫМ СПОСОБОМ

Расходы на

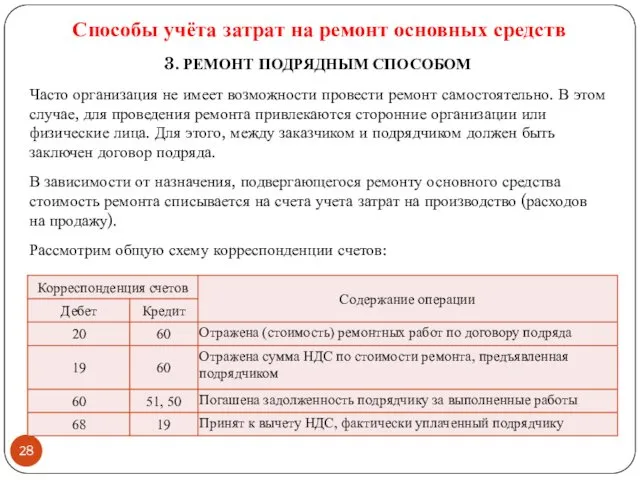

3. РЕМОНТ ПОДРЯДНЫМ СПОСОБОМ

Часто организация не имеет возможности провести ремонт самостоятельно.

3. РЕМОНТ ПОДРЯДНЫМ СПОСОБОМ

Часто организация не имеет возможности провести ремонт самостоятельно.

Способы учёта затрат на ремонт основных средств

4. СПИСАНИЕ РАСХОДОВ НА РЕМОНТ

Способы учёта затрат на ремонт основных средств

4. СПИСАНИЕ РАСХОДОВ НА РЕМОНТ

Способы учёта затрат на ремонт основных средств

5. СОЗДАНИЕ РЕЗЕРВА НА РЕМОНТ

Способы учёта затрат на ремонт основных средств

5. СОЗДАНИЕ РЕЗЕРВА НА РЕМОНТ

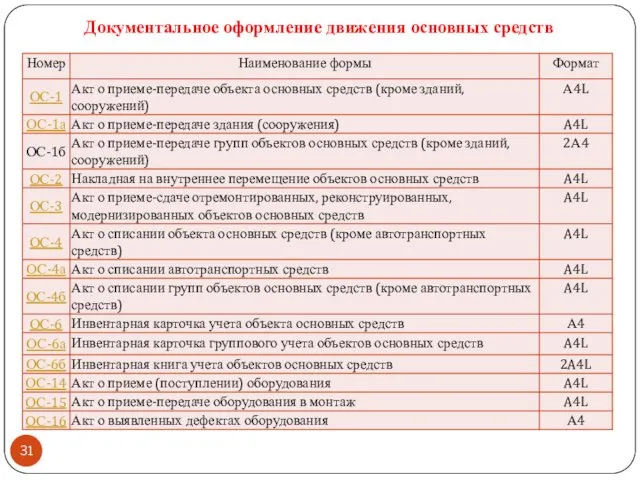

Документальное оформление движения основных средств

Документальное оформление движения основных средств

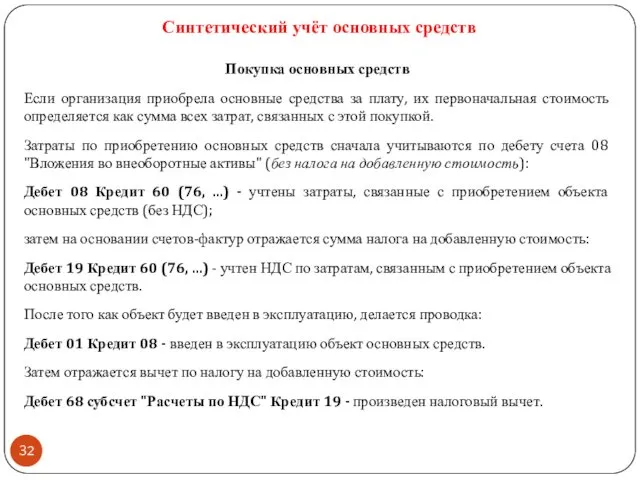

Синтетический учёт основных средств

Покупка основных средств

Если организация приобрела основные средства за

Синтетический учёт основных средств

Покупка основных средств

Если организация приобрела основные средства за

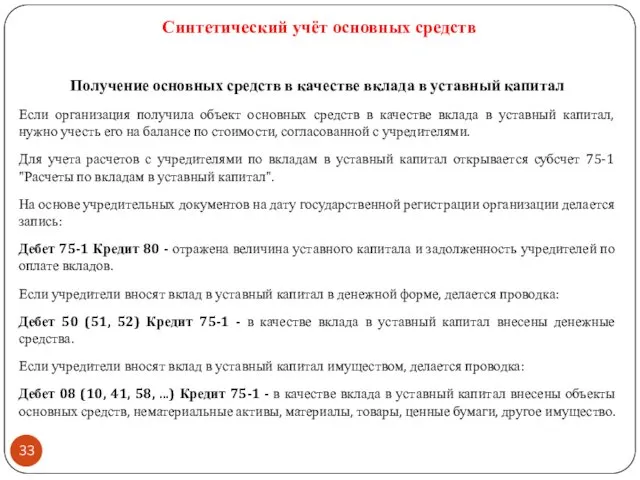

Синтетический учёт основных средств

Получение основных средств в качестве вклада в уставный

Синтетический учёт основных средств

Получение основных средств в качестве вклада в уставный

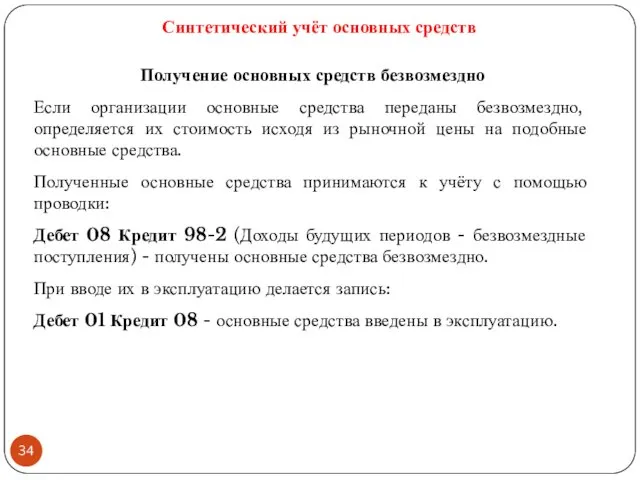

Синтетический учёт основных средств

Получение основных средств безвозмездно

Если организации основные средства переданы

Синтетический учёт основных средств

Получение основных средств безвозмездно

Если организации основные средства переданы

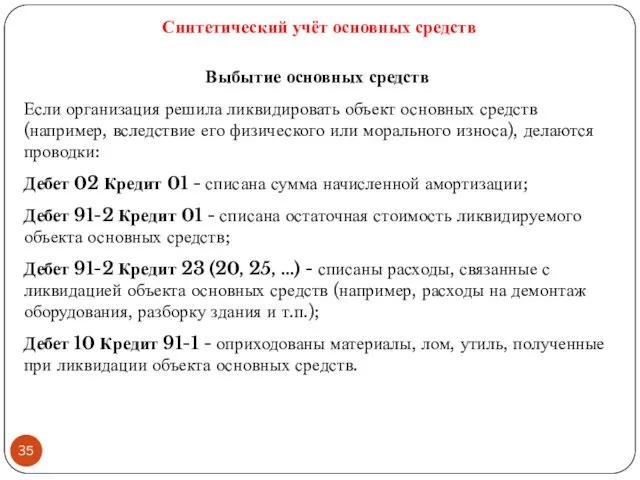

Синтетический учёт основных средств

Выбытие основных средств

Если организация решила ликвидировать объект основных

Синтетический учёт основных средств

Выбытие основных средств

Если организация решила ликвидировать объект основных

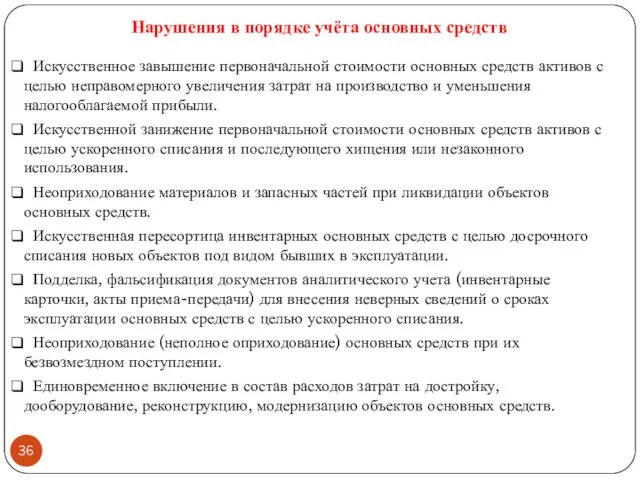

Нарушения в порядке учёта основных средств

Искусственное завышение первоначальной стоимости основных

Нарушения в порядке учёта основных средств

Искусственное завышение первоначальной стоимости основных

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О

Формирование фактической стоимости МПЗ.

Правильное и своевременное документальное оформление операций и обеспечение

Формирование фактической стоимости МПЗ.

Правильное и своевременное документальное оформление операций и обеспечение

Понятие МПЗ

К бухгалтерскому учету в качестве МПЗ принимаются активы:

используемые в

Понятие МПЗ

К бухгалтерскому учету в качестве МПЗ принимаются активы:

используемые в

Классификация МПЗ

Классификация МПЗ

10 «Материалы»

11 «Животные на выращивании и откорме»

14 «Резервы под снижение стоимости

10 «Материалы»

11 «Животные на выращивании и откорме»

14 «Резервы под снижение стоимости

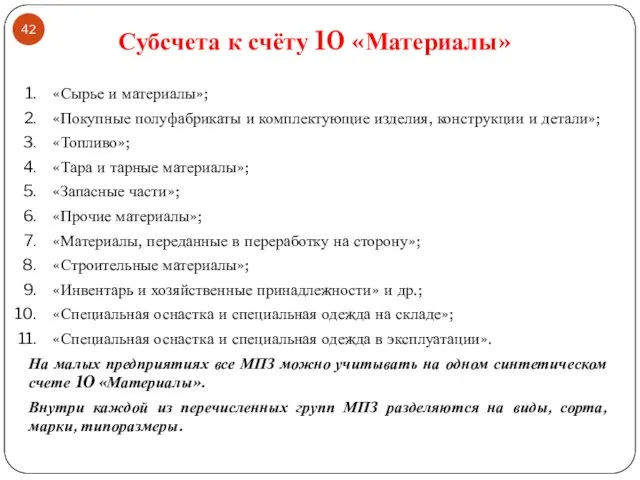

«Сырье и материалы»;

«Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

«Топливо»;

«Тара и

«Сырье и материалы»;

«Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

«Топливо»;

«Тара и

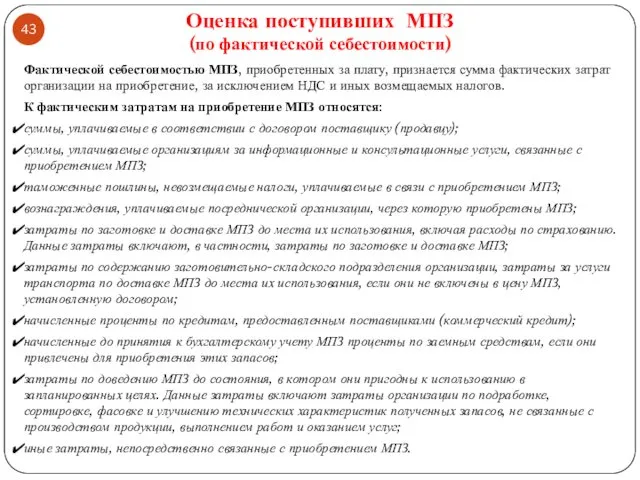

Фактической себестоимостью МПЗ, приобретенных за плату, признается сумма фактических затрат организации

Фактической себестоимостью МПЗ, приобретенных за плату, признается сумма фактических затрат организации

Фактическая себестоимость МПЗ при их изготовлении самой организацией определяется исходя из

Фактическая себестоимость МПЗ при их изготовлении самой организацией определяется исходя из

Учет затрат, связанных с поступлением материалов по фактической себестоимости, возможен, лишь

Учет затрат, связанных с поступлением материалов по фактической себестоимости, возможен, лишь

При отпуске МПЗ в производство и ином выбытии их оценка производится

При отпуске МПЗ в производство и ином выбытии их оценка производится

Оценка выбывших МПЗ

МПЗ, используемые в особом порядке (драгоценные металлы, драгоценные

Оценка выбывших МПЗ

МПЗ, используемые в особом порядке (драгоценные металлы, драгоценные

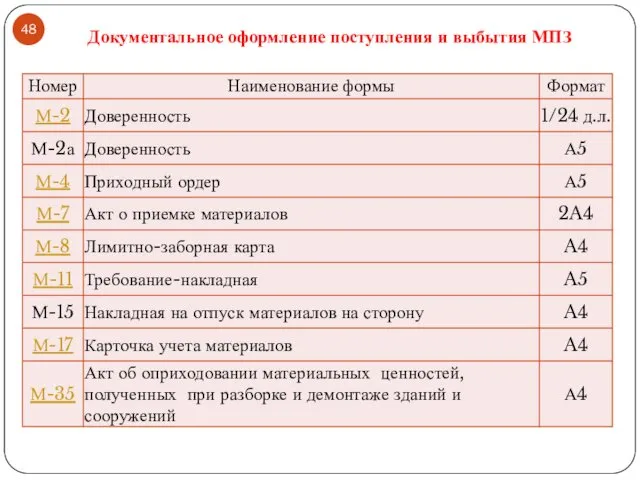

Документальное оформление поступления и выбытия МПЗ

Документальное оформление поступления и выбытия МПЗ

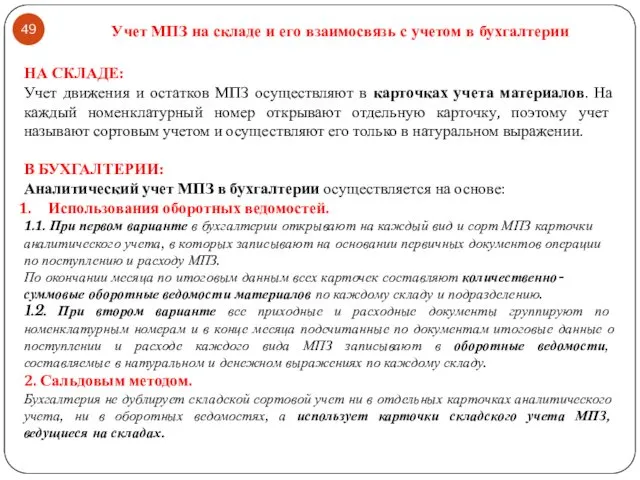

Учет МПЗ на складе и его взаимосвязь с учетом в бухгалтерии

НА

Учет МПЗ на складе и его взаимосвязь с учетом в бухгалтерии

НА

Синтетический учёт МПЗ по фактической себестоимости

Синтетический учёт МПЗ по фактической себестоимости

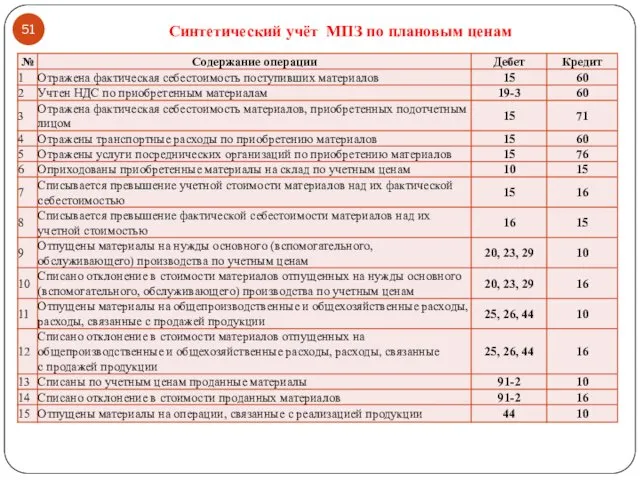

Синтетический учёт МПЗ по плановым ценам

Синтетический учёт МПЗ по плановым ценам

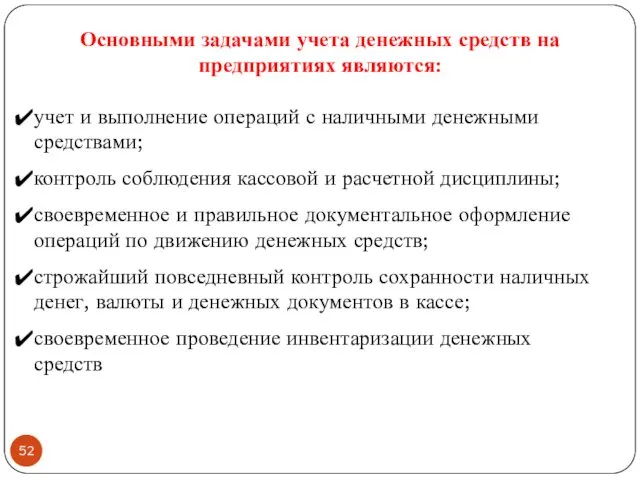

Основными задачами учета денежных средств на предприятиях являются:

учет и выполнение

Основными задачами учета денежных средств на предприятиях являются:

учет и выполнение

Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском

Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском

Федеральный закон от 24.07.2007 № 209-ФЗ "О развитии малого и среднего

Федеральный закон от 24.07.2007 № 209-ФЗ "О развитии малого и среднего

3) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая

3) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая

Для ведения операций по приему наличных денег, включающих их пересчет, выдаче

Для ведения операций по приему наличных денег, включающих их пересчет, выдаче

Лимит остатка наличных денег

1. Для определения лимита остатка наличных денег юридическое

Лимит остатка наличных денег

1. Для определения лимита остатка наличных денег юридическое

2. Для определения лимита остатка наличных денег юридическое лицо учитывает объем

2. Для определения лимита остатка наличных денег юридическое лицо учитывает объем

Пример 1.

ООО «Актив» осуществляет розничную торговлю товарами для дома. За 2

Пример 1.

ООО «Актив» осуществляет розничную торговлю товарами для дома. За 2

С 1 июня 2014 года субъекты малого предпринимательства и индивидуальные предприниматели

С 1 июня 2014 года субъекты малого предпринимательства и индивидуальные предприниматели

Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем

Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем

Приём наличных денег

Прием наличных денег проводится по ПКО.

При получении ПКО

Приём наличных денег

Прием наличных денег проводится по ПКО.

При получении ПКО

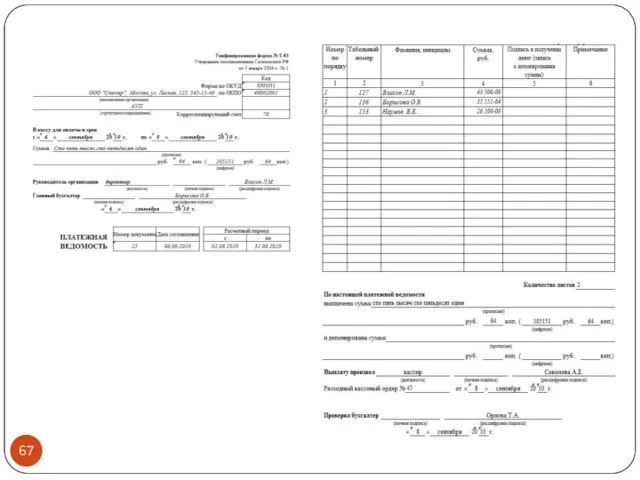

Выдача наличных денег

Выдача наличных денег для выплат заработной платы, стипендий и

Выдача наличных денег

Выдача наличных денег для выплат заработной платы, стипендий и

Для выдачи наличных денег работнику под отчет РКО оформляется согласно письменному

Для выдачи наличных денег работнику под отчет РКО оформляется согласно письменному

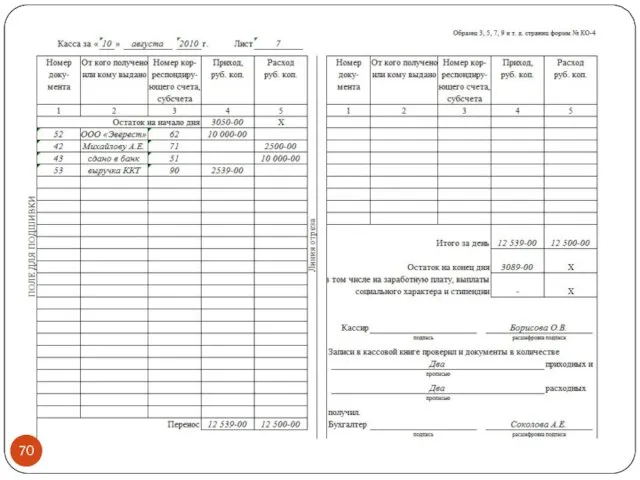

Кассовая книга

Поступающие в кассу наличные деньги и выдаваемые из кассы наличные

Кассовая книга

Поступающие в кассу наличные деньги и выдаваемые из кассы наличные

Учёт кассовых операций

Счёт 50 «Касса»

Субсчета:

50-1 – Касса организации

Учитываются денежные средства

Учёт кассовых операций

Счёт 50 «Касса»

Субсчета:

50-1 – Касса организации

Учитываются денежные средства

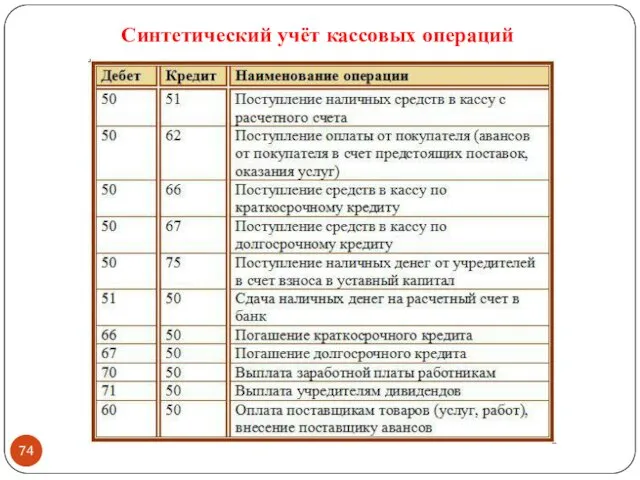

Синтетический учёт кассовых операций

Синтетический учёт кассовых операций

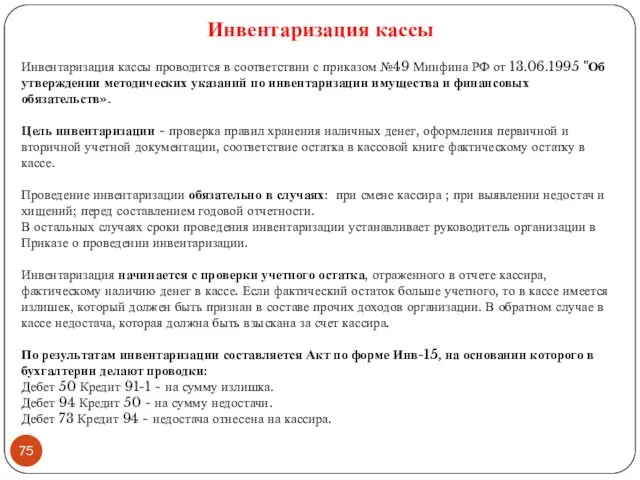

Инвентаризация кассы

Инвентаризация кассы проводится в соответствии с приказом №49 Минфина РФ

Инвентаризация кассы

Инвентаризация кассы проводится в соответствии с приказом №49 Минфина РФ

Ответственность за нарушение кассовой дисциплины

Ответственность за нарушение кассовой дисциплины

Тема: Правовое регулирование и учёт расчётов с подотчётными лицами

1. Организация расчетов

Тема: Правовое регулирование и учёт расчётов с подотчётными лицами

1. Организация расчетов

Налоговый кодекс Российской Федерации.

Трудовой кодекс Российской Федерации.

Федеральный закон от 06 декабря

Налоговый кодекс Российской Федерации.

Трудовой кодекс Российской Федерации.

Федеральный закон от 06 декабря

Подотчетные лица – работники, выполняющие свои функции за пределами организации. Для

Подотчетные лица – работники, выполняющие свои функции за пределами организации. Для

Организация расчетов с подотчетными лицами: основные правила и требования

Выдавать подотчетные суммы можно

Организация расчетов с подотчетными лицами: основные правила и требования

Выдавать подотчетные суммы можно

Организация расчетов с подотчетными лицами: основные правила и требования

Если по каким-либо причинам

Организация расчетов с подотчетными лицами: основные правила и требования

Если по каким-либо причинам

НДФЛ с невозвращённых сумм

Остатки денежных средств, полученные подотчетным лицом и невозвращенные

НДФЛ с невозвращённых сумм

Остатки денежных средств, полученные подотчетным лицом и невозвращенные

Учёт расчетов с подотчетными лицами по служебным командировкам

Служебная командировка - поездка

Учёт расчетов с подотчетными лицами по служебным командировкам

Служебная командировка - поездка

Гарантии командированного работника

При направлении работника в служебную командировку ему гарантируются сохранение

Гарантии командированного работника

При направлении работника в служебную командировку ему гарантируются сохранение

Срок командировки

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса

Срок командировки

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса

Возмещение расходов

Расходы на проживание

Расходы по бронированию и найму жилого помещения на

Возмещение расходов

Расходы на проживание

Расходы по бронированию и найму жилого помещения на

Нормы суточных для целей налогообложения

Нормы суточных для целей налогообложения

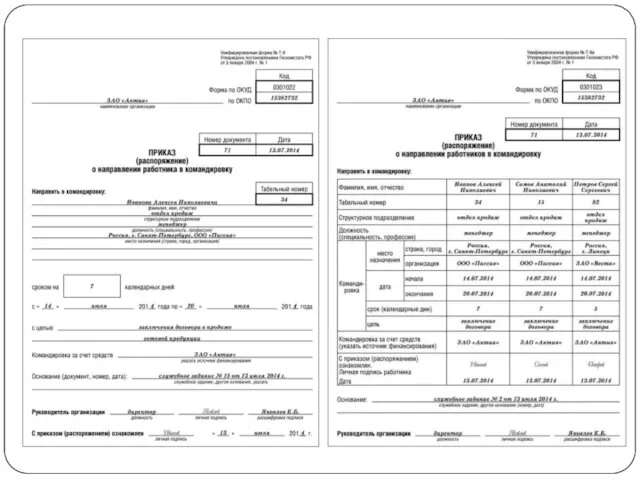

Оформление документов

В настоящее время не требуется составлять служебное задание, командировочное удостоверение,

Оформление документов

В настоящее время не требуется составлять служебное задание, командировочное удостоверение,

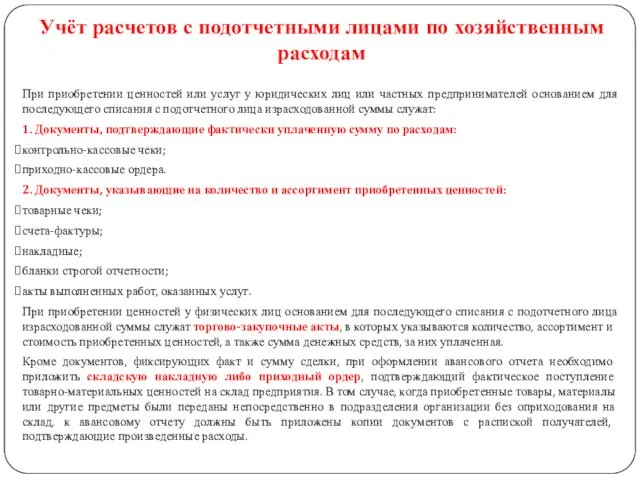

Учёт расчетов с подотчетными лицами по хозяйственным расходам

При приобретении ценностей или

Учёт расчетов с подотчетными лицами по хозяйственным расходам

При приобретении ценностей или

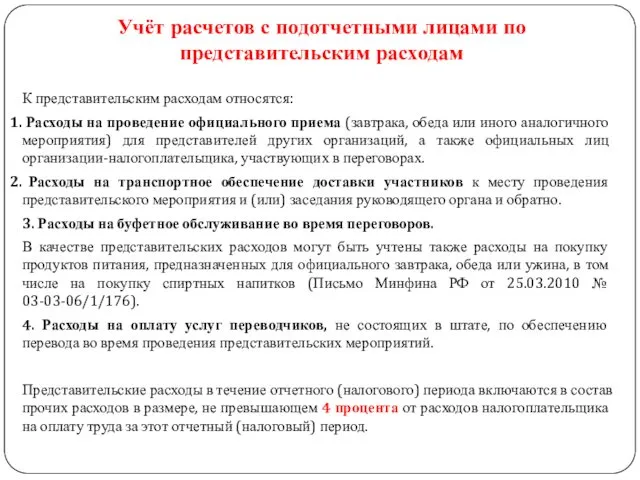

Учёт расчетов с подотчетными лицами по представительским расходам

К представительским расходам относятся:

Учёт расчетов с подотчетными лицами по представительским расходам

К представительским расходам относятся:

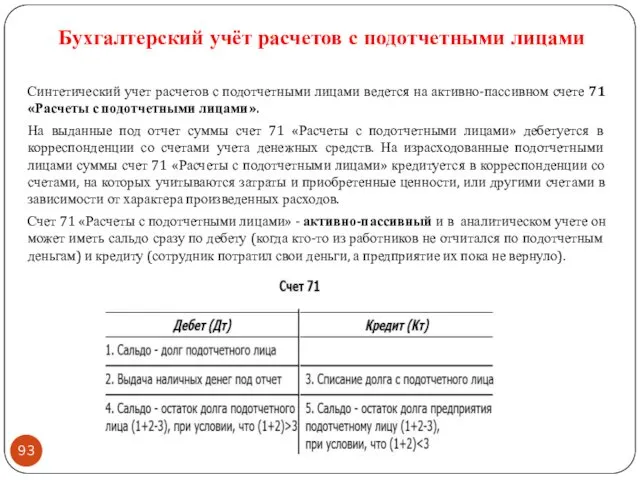

Бухгалтерский учёт расчетов с подотчетными лицами

Синтетический учет расчетов с подотчетными лицами

Бухгалтерский учёт расчетов с подотчетными лицами

Синтетический учет расчетов с подотчетными лицами

Бухгалтерский учёт расчётов с подотчётными лицами

Бухгалтерский учёт расчётов с подотчётными лицами

Основные проводки

по счету 71 "Расчету с подотчетными лицами"

Основные проводки

по счету 71 "Расчету с подотчетными лицами"

Порядок открытия и закрытия банковского счёта.

Формы безналичных расчётов.

Бухгалтерский учёт операций по

Порядок открытия и закрытия банковского счёта.

Формы безналичных расчётов.

Бухгалтерский учёт операций по

Гражданский кодекс Российской Федерации.

Федеральный закон от 06 декабря 2011 г. №

Гражданский кодекс Российской Федерации.

Федеральный закон от 06 декабря 2011 г. №

Банки открывают в валюте Российской Федерации и иностранных валютах:

Текущие счета открываются

Банки открывают в валюте Российской Федерации и иностранных валютах:

Текущие счета открываются

Критерии выбора банка для открытия банковского счёта

банк деловых партнёров и клиентов;

стоимость

Критерии выбора банка для открытия банковского счёта

банк деловых партнёров и клиентов;

стоимость

Документы необходимые для открытия банковского счёта организации

свидетельство о государственной регистрации организации;

учредительные

Документы необходимые для открытия банковского счёта организации

свидетельство о государственной регистрации организации;

учредительные

Документы необходимые для открытия банковского счёта обособленного подразделения организации

Если организация открывает

Документы необходимые для открытия банковского счёта обособленного подразделения организации

Если организация открывает

Все необходимые сведения об их российских счетах банк сам передает и

Все необходимые сведения об их российских счетах банк сам передает и

Закрытие банковского счёта

Закрытие счёта по инициативе организации

Для закрытия расчётного счет, в

Закрытие банковского счёта

Закрытие счёта по инициативе организации

Для закрытия расчётного счет, в

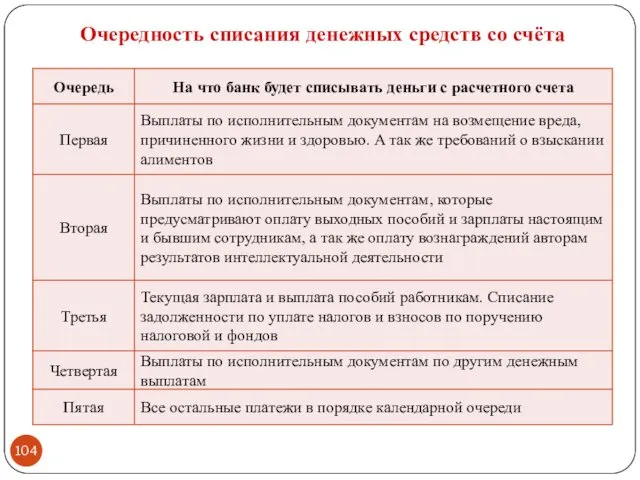

Очередность списания денежных средств со счёта

Очередность списания денежных средств со счёта

1 — выписка платежного поручения в соответствии с требованиями договора

2 — списание средств со счета

1 — выписка платежного поручения в соответствии с требованиями договора

2 — списание средств со счета

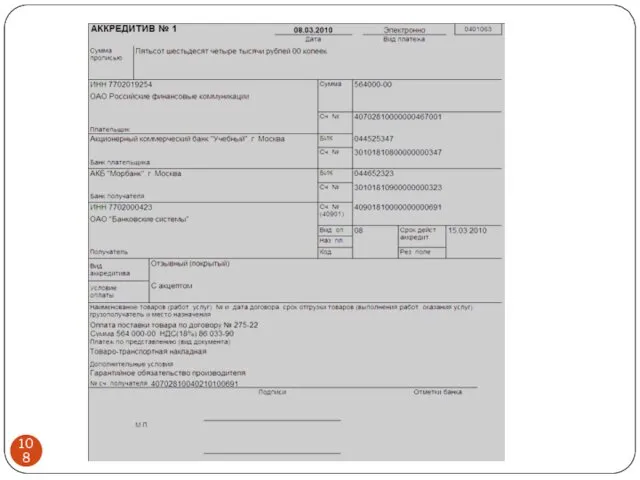

Схема расчетов с использованием покрытого аккредитива

1 — предоставление в банк аккредитива по установленной форме;

Схема расчетов с использованием покрытого аккредитива

1 — предоставление в банк аккредитива по установленной форме;

Схема расчетов с использованием депонированной чековой книжки

1 — заявление покупателя в банк о предоставлении чековой

Схема расчетов с использованием депонированной чековой книжки

1 — заявление покупателя в банк о предоставлении чековой

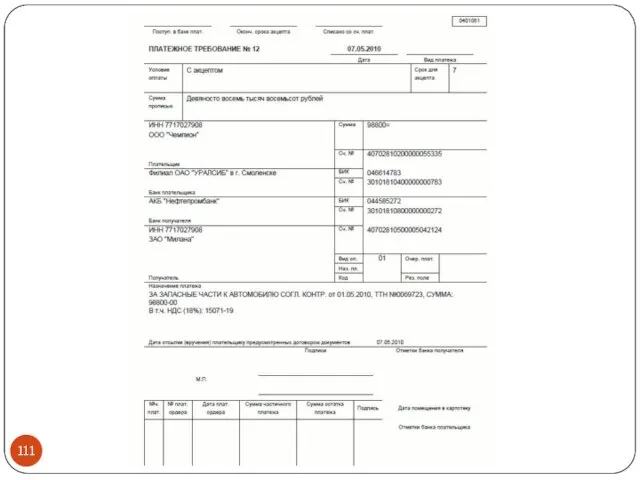

Схема расчетов с использованием платежных требований-поручений, подлежащих акцепту плательщика

1 — отгрузка товара, выполнение

Схема расчетов с использованием платежных требований-поручений, подлежащих акцепту плательщика

1 — отгрузка товара, выполнение

Схема расчетов с использованием безакцептных платежных требований или инкассовых поручений

1 — заключение договора

Схема расчетов с использованием безакцептных платежных требований или инкассовых поручений

1 — заключение договора

Бухгалтерский учёт операций по банковским счетам

Бухгалтерский учёт операций по банковским счетам

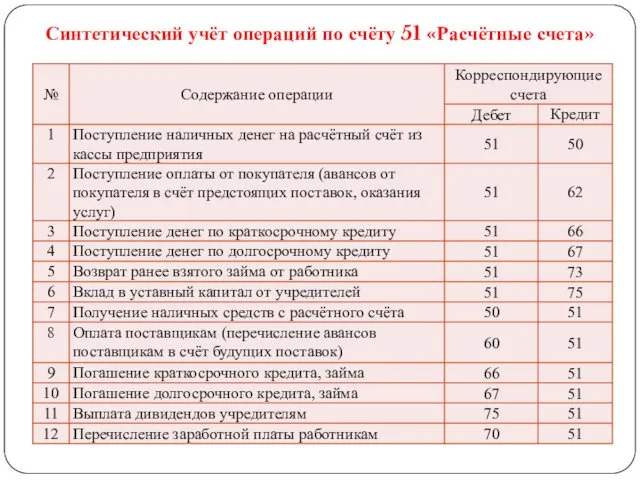

Синтетический учёт операций по счёту 51 «Расчётные счета»

Синтетический учёт операций по счёту 51 «Расчётные счета»

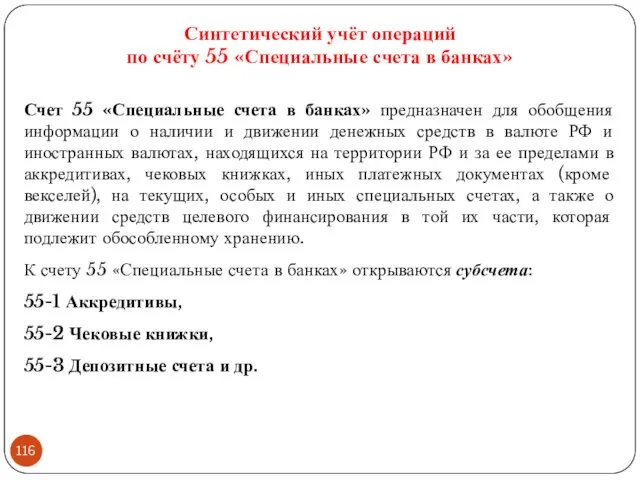

Счет 55 «Специальные счета в банках» предназначен для обобщения информации о

Счет 55 «Специальные счета в банках» предназначен для обобщения информации о

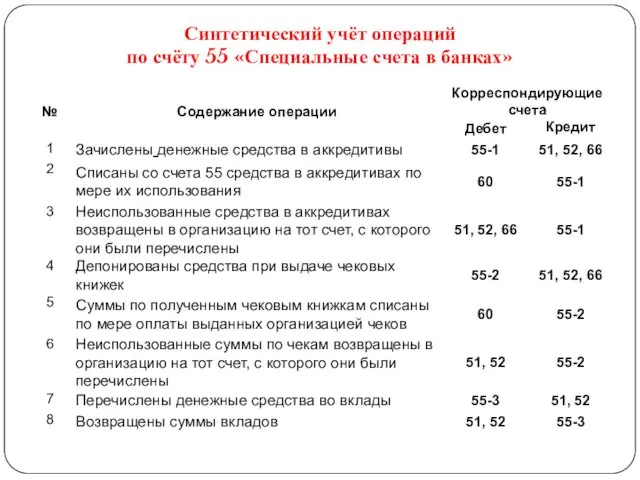

Синтетический учёт операций

по счёту 55 «Специальные счета в банках»

Синтетический учёт операций

по счёту 55 «Специальные счета в банках»

Операции по расчетному счету осуществляются на основании письменных распоряжений владельцев счета,

Операции по расчетному счету осуществляются на основании письменных распоряжений владельцев счета,

Nonverbal Intercultural Communication

Nonverbal Intercultural Communication Правоведение, часть 5

Правоведение, часть 5 Оборудование для погружения винтовых свай

Оборудование для погружения винтовых свай Układy analogowe. Wzmacniacz operacyjny

Układy analogowe. Wzmacniacz operacyjny Методы сбора и обработки данных при помощи Python

Методы сбора и обработки данных при помощи Python Рассылки сообщений в ВКонтакте

Рассылки сообщений в ВКонтакте Компания Мишлен

Компания Мишлен Шаблоны для презентаций

Шаблоны для презентаций Сравнительное правоведение. Варианты заданий для контрольной работы. Традиционный экзамен

Сравнительное правоведение. Варианты заданий для контрольной работы. Традиционный экзамен Прогрессивные и офисные очковые линзы

Прогрессивные и офисные очковые линзы Строительные растворы

Строительные растворы Миссия учителя

Миссия учителя Организм человека и его здоровье. Эндокринная система

Организм человека и его здоровье. Эндокринная система Безмолвная Арктика

Безмолвная Арктика Розничная книжная торговля. Книжные магазины

Розничная книжная торговля. Книжные магазины Митоз и мейоз

Митоз и мейоз Соц проект Хлеб всему голова

Соц проект Хлеб всему голова Конструктор урока по А. Гину

Конструктор урока по А. Гину Иски в Римском праве

Иски в Римском праве Чем славится город Костюковичи

Чем славится город Костюковичи Товароведная характеристика и оценка качества колбасных изделий

Товароведная характеристика и оценка качества колбасных изделий Детские игры - школа здоровья

Детские игры - школа здоровья Красный основной соус и его производные

Красный основной соус и его производные Выразительные средства композиции: линия, пятно, штрих

Выразительные средства композиции: линия, пятно, штрих Классный час Мы - пассажиры

Классный час Мы - пассажиры Проект благоустройства и озеленения сквера им. Маркова и французкого дворика областного центра культуры города Липецка

Проект благоустройства и озеленения сквера им. Маркова и французкого дворика областного центра культуры города Липецка Родителям о речевом развитии ребенка

Родителям о речевом развитии ребенка Транспортное освоение водохранилища Нижегородского низконапорного гидроузла на реке Волге

Транспортное освоение водохранилища Нижегородского низконапорного гидроузла на реке Волге