- Издержки предприятия. (Лекция 7)

Содержание

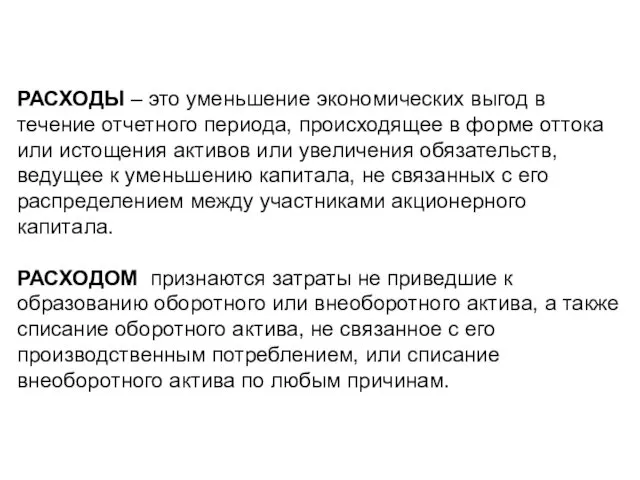

- 2. РАСХОДЫ – это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения

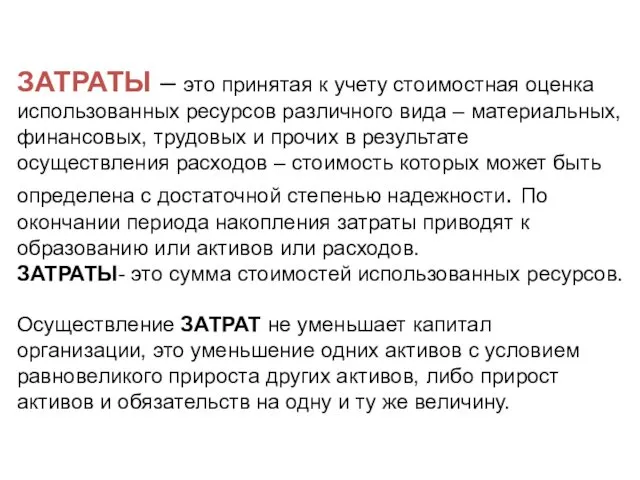

- 3. ЗАТРАТЫ – это принятая к учету стоимостная оценка использованных ресурсов различного вида – материальных, финансовых, трудовых

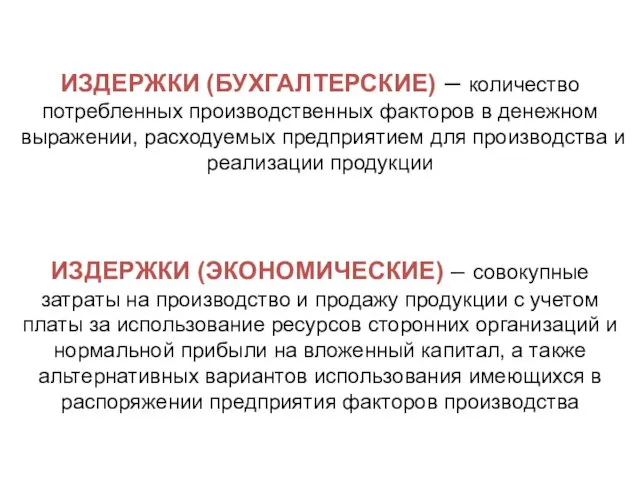

- 4. ИЗДЕРЖКИ (БУХГАЛТЕРСКИЕ) – количество потребленных производственных факторов в денежном выражении, расходуемых предприятием для производства и реализации

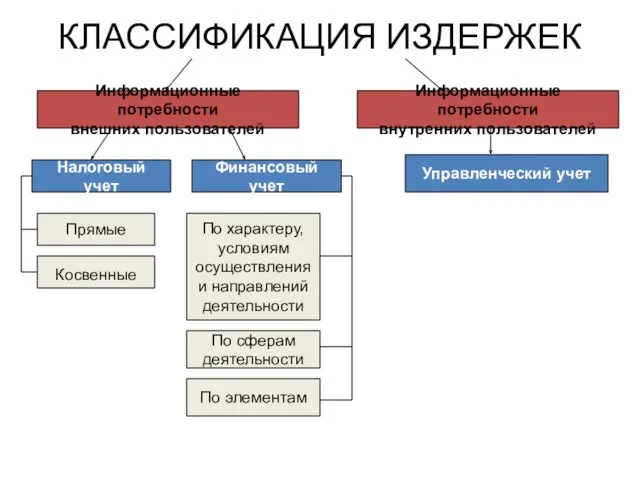

- 5. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК Информационные потребности внешних пользователей Информационные потребности внутренних пользователей Налоговый учет Финансовый учет Управленческий учет

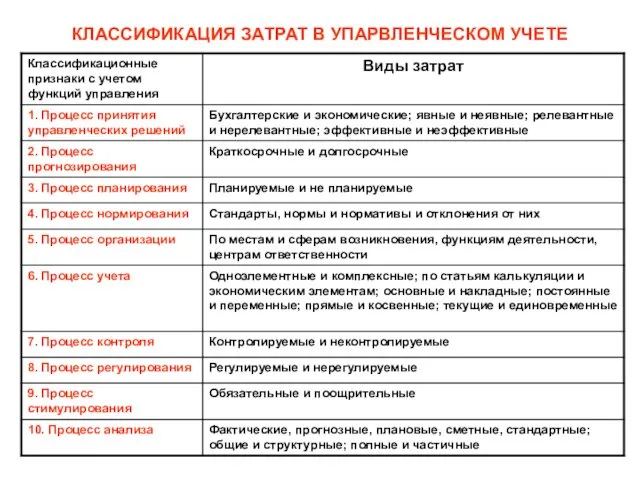

- 6. КЛАССИФИКАЦИЯ ЗАТРАТ В УПАРВЛЕНЧЕСКОМ УЧЕТЕ

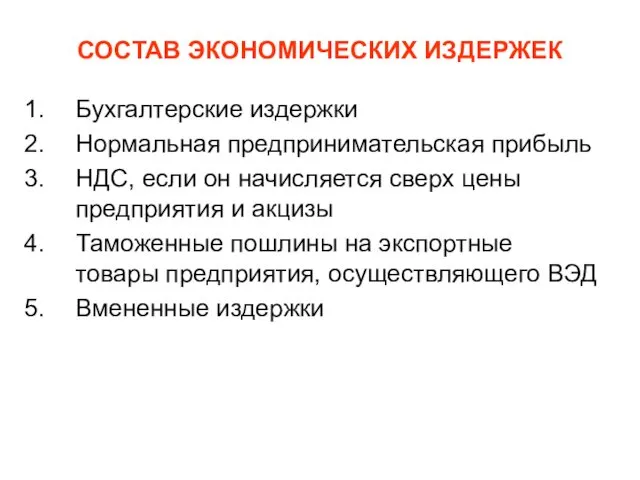

- 7. СОСТАВ ЭКОНОМИЧЕСКИХ ИЗДЕРЖЕК Бухгалтерские издержки Нормальная предпринимательская прибыль НДС, если он начисляется сверх цены предприятия и

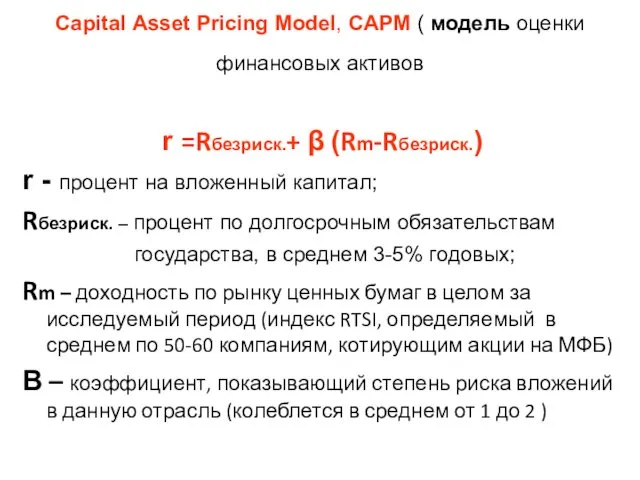

- 8. Capital Asset Pricing Model, CAPM ( модель оценки финансовых активов r =Rбезриск.+ β (Rm-Rбезриск.) r -

- 9. Себестоимость - это денежное выражение затрат предприятия на производство и реализацию продукции

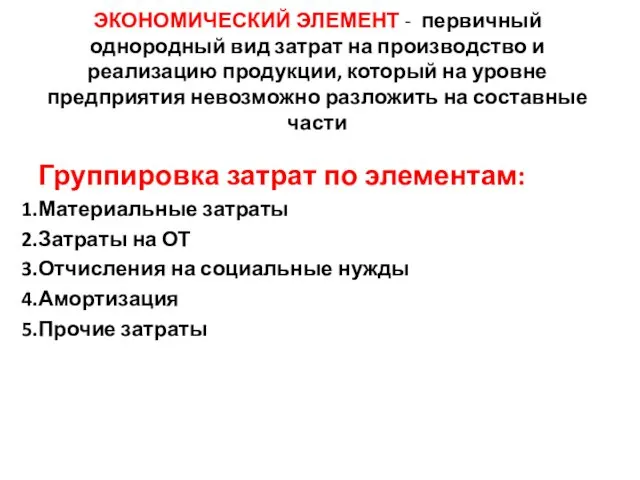

- 10. ЭКОНОМИЧЕСКИЙ ЭЛЕМЕНТ - первичный однородный вид затрат на производство и реализацию продукции, который на уровне предприятия

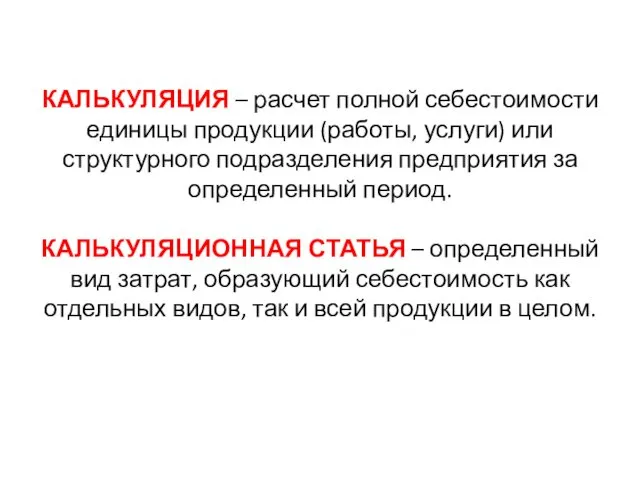

- 11. КАЛЬКУЛЯЦИЯ – расчет полной себестоимости единицы продукции (работы, услуги) или структурного подразделения предприятия за определенный период.

- 12. ТИПОВАЯ КАЛЬКУЛЯЦИЯ

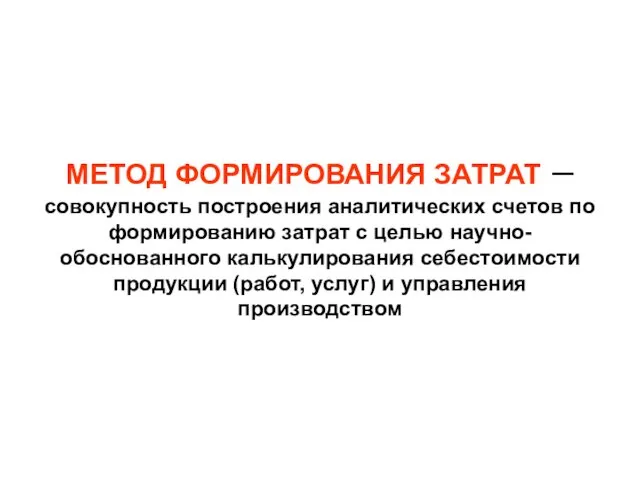

- 13. МЕТОД ФОРМИРОВАНИЯ ЗАТРАТ – совокупность построения аналитических счетов по формированию затрат с целью научно-обоснованного калькулирования себестоимости

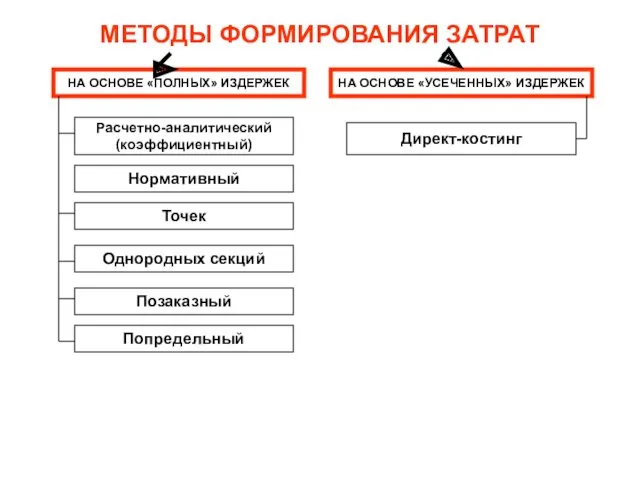

- 14. МЕТОДЫ ФОРМИРОВАНИЯ ЗАТРАТ НА ОСНОВЕ «ПОЛНЫХ» ИЗДЕРЖЕК НА ОСНОВЕ «УСЕЧЕННЫХ» ИЗДЕРЖЕК Расчетно-аналитический (коэффициентный) Нормативный Точек Однородных

- 16. Скачать презентацию

РАСХОДЫ – это уменьшение экономических выгод в течение отчетного периода, происходящее

РАСХОДЫ – это уменьшение экономических выгод в течение отчетного периода, происходящее

ЗАТРАТЫ – это принятая к учету стоимостная оценка использованных ресурсов различного

ЗАТРАТЫ – это принятая к учету стоимостная оценка использованных ресурсов различного

ИЗДЕРЖКИ (БУХГАЛТЕРСКИЕ) – количество потребленных производственных факторов в денежном выражении, расходуемых

ИЗДЕРЖКИ (БУХГАЛТЕРСКИЕ) – количество потребленных производственных факторов в денежном выражении, расходуемых

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

Информационные потребности

внешних пользователей

Информационные потребности

внутренних пользователей

Налоговый учет

Финансовый учет

Управленческий учет

Прямые

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

Информационные потребности

внешних пользователей

Информационные потребности

внутренних пользователей

Налоговый учет

Финансовый учет

Управленческий учет

Прямые

КЛАССИФИКАЦИЯ ЗАТРАТ В УПАРВЛЕНЧЕСКОМ УЧЕТЕ

КЛАССИФИКАЦИЯ ЗАТРАТ В УПАРВЛЕНЧЕСКОМ УЧЕТЕ

СОСТАВ ЭКОНОМИЧЕСКИХ ИЗДЕРЖЕК

Бухгалтерские издержки

Нормальная предпринимательская прибыль

НДС, если он начисляется сверх цены

СОСТАВ ЭКОНОМИЧЕСКИХ ИЗДЕРЖЕК

Бухгалтерские издержки

Нормальная предпринимательская прибыль

НДС, если он начисляется сверх цены

Capital Asset Pricing Model, CAPM ( модель оценки финансовых активов

r

Capital Asset Pricing Model, CAPM ( модель оценки финансовых активов

r

Себестоимость - это денежное выражение затрат предприятия на производство и реализацию

Себестоимость - это денежное выражение затрат предприятия на производство и реализацию

ЭКОНОМИЧЕСКИЙ ЭЛЕМЕНТ - первичный однородный вид затрат на производство и реализацию

ЭКОНОМИЧЕСКИЙ ЭЛЕМЕНТ - первичный однородный вид затрат на производство и реализацию

КАЛЬКУЛЯЦИЯ – расчет полной себестоимости единицы продукции (работы, услуги) или структурного

КАЛЬКУЛЯЦИЯ – расчет полной себестоимости единицы продукции (работы, услуги) или структурного

ТИПОВАЯ КАЛЬКУЛЯЦИЯ

ТИПОВАЯ КАЛЬКУЛЯЦИЯ

МЕТОД ФОРМИРОВАНИЯ ЗАТРАТ – совокупность построения аналитических счетов по формированию затрат

МЕТОД ФОРМИРОВАНИЯ ЗАТРАТ – совокупность построения аналитических счетов по формированию затрат

МЕТОДЫ ФОРМИРОВАНИЯ ЗАТРАТ

НА ОСНОВЕ «ПОЛНЫХ» ИЗДЕРЖЕК

НА ОСНОВЕ «УСЕЧЕННЫХ» ИЗДЕРЖЕК

Расчетно-аналитический

(коэффициентный)

Нормативный

Точек

Однородных секций

Позаказный

Попредельный

Директ-костинг

МЕТОДЫ ФОРМИРОВАНИЯ ЗАТРАТ

НА ОСНОВЕ «ПОЛНЫХ» ИЗДЕРЖЕК

НА ОСНОВЕ «УСЕЧЕННЫХ» ИЗДЕРЖЕК

Расчетно-аналитический

(коэффициентный)

Нормативный

Точек

Однородных секций

Позаказный

Попредельный

Директ-костинг

Комната. Мебель

Комната. Мебель Крик о помощи. В поддержку проекта ППМИ за ремонт Бакочинского сельского дома культуры Наговского сельского поселения

Крик о помощи. В поддержку проекта ППМИ за ремонт Бакочинского сельского дома культуры Наговского сельского поселения Конструкция бесстыкового пути

Конструкция бесстыкового пути Робот-шахматист. Замена живого игрока роботом

Робот-шахматист. Замена живого игрока роботом Кайдзен – ключ к успеху японский компаний

Кайдзен – ключ к успеху японский компаний Беседа с учащимися Какой он, мир, где мне тепло?

Беседа с учащимися Какой он, мир, где мне тепло? Стартовая презентация учителя для проекта Как малыши дружбу искали

Стартовая презентация учителя для проекта Как малыши дружбу искали Актуальные вопросы медиабезопасности

Актуальные вопросы медиабезопасности Всё это дам Тебе, если, пав, поклонишься мне

Всё это дам Тебе, если, пав, поклонишься мне PAP5500DUO service manual

PAP5500DUO service manual Хронофармакология. Хронофармакология туралы түсінік

Хронофармакология. Хронофармакология туралы түсінік Технология приготовления мясных порционных полуфабрикатов

Технология приготовления мясных порционных полуфабрикатов Ты и моё здоровье

Ты и моё здоровье Программы повышения квалификации и профессиональной переподготовки в области управления персоналом

Программы повышения квалификации и профессиональной переподготовки в области управления персоналом Работа журналиста в экстренных ситуациях

Работа журналиста в экстренных ситуациях Игровые формы проведения фонетической зарядки

Игровые формы проведения фонетической зарядки Вторжение Наполеона в Россию. (Недаром помнит вся Россия)

Вторжение Наполеона в Россию. (Недаром помнит вся Россия) Использование альтернативных источников питания для освещения улиц Москвы

Использование альтернативных источников питания для освещения улиц Москвы Первая медицинская помощь при ДТП. Урок 2

Первая медицинская помощь при ДТП. Урок 2 Когда появилась одежда. (1 класс)

Когда появилась одежда. (1 класс) Лучевой дренаж

Лучевой дренаж Кто такой эковолонтер?

Кто такой эковолонтер? Организация совместной деятельности взрослых и детей по духовно-нравственному воспитанию в рамках реализации кружковой деятельности

Организация совместной деятельности взрослых и детей по духовно-нравственному воспитанию в рамках реализации кружковой деятельности Российский интеллектуальный конкурс Классики

Российский интеллектуальный конкурс Классики Гидромассаж. Технология массажа

Гидромассаж. Технология массажа Основная образовательная программа высшего образования. Направление подготовки: менеджмент

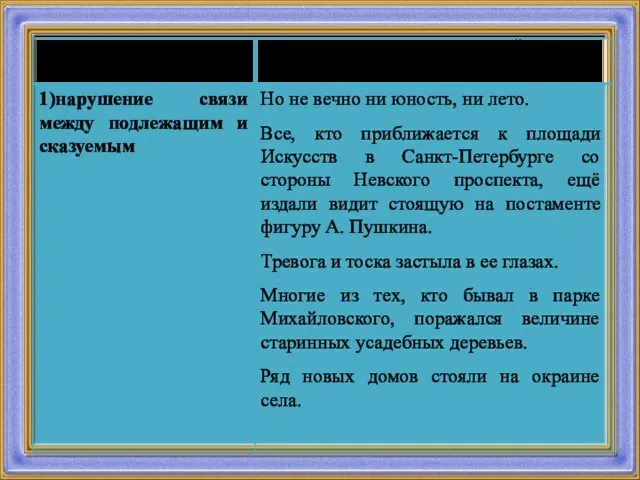

Основная образовательная программа высшего образования. Направление подготовки: менеджмент Грамматические ошибки. Примеры с ошибками

Грамматические ошибки. Примеры с ошибками Биогенді элементтер. Химиялық элементтер тірі ағзаның негізгі жасушаларын және биологиялық сұйықтықты құрайды

Биогенді элементтер. Химиялық элементтер тірі ағзаның негізгі жасушаларын және биологиялық сұйықтықты құрайды