- Издержки предприятия и его результаты

Содержание

- 2. План лекции 1. Экономическое содержание издержек. Виды и структура издержек предприятия (фирмы) 2. Себестоимость и классификация

- 3. 1. Экономическое содержание издержек. Виды и структура издержек предприятия (фирмы)

- 4. В экономической теории многие ученые считают, что издержки можно подразделить на: 1) Издержки общества — совокупность

- 5. В последние годы в современной экономической литературе многие ученые-экономисты делят издержки на внутренние (неявные) и внешние

- 6. Внутренние (неявные) издержки Внутренние (неявные) издержки — затраты, равные денежным платежам, которые могут быть получены предприятием

- 7. Внешние (явные) издержки Внешние (явные) издержки — это затраты, которые не- сет предприятие, оплачивая экономические ресурсы,

- 8. Постоянные, переменные и валовые издержки 1. Постоянные издержки (FC) — это издержки, которые не зависят от

- 9. Структура издержек производства

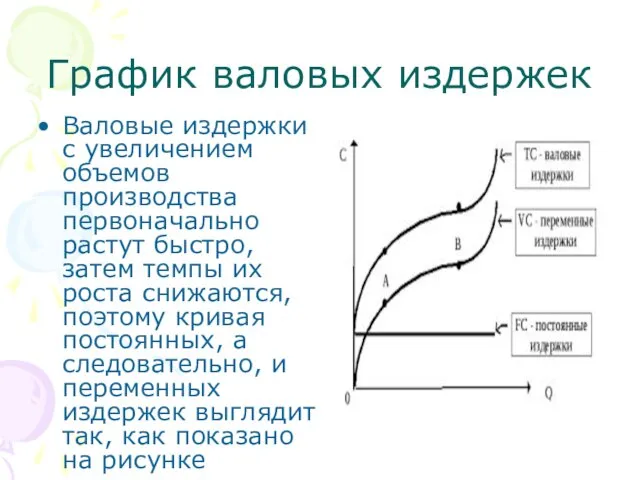

- 10. График валовых издержек Валовые издержки с увеличением объемов производства первоначально растут быстро, затем темпы их роста

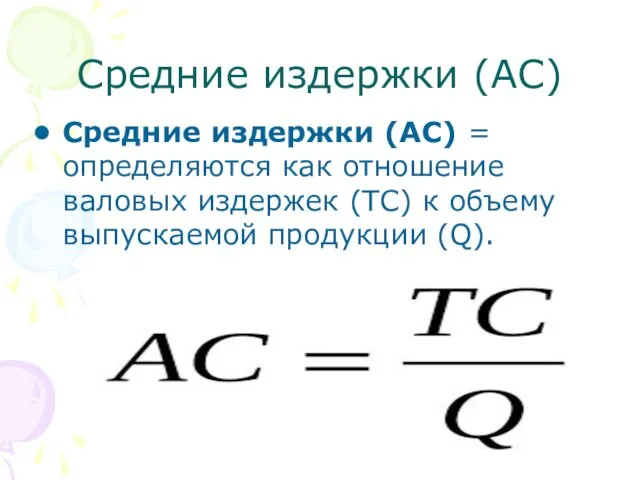

- 11. Средние издержки (АС) Средние издержки (АС) = определяются как отношение валовых издержек (ТС) к объему выпускаемой

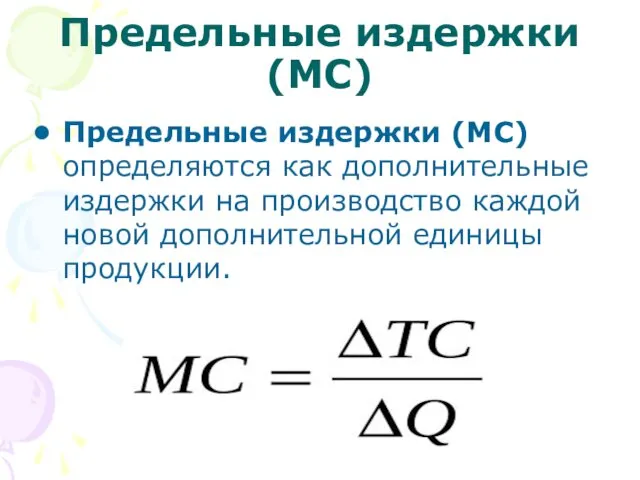

- 12. Предельные издержки (МС) Предельные издержки (МС) определяются как дополнительные издержки на производство каждой новой дополнительной единицы

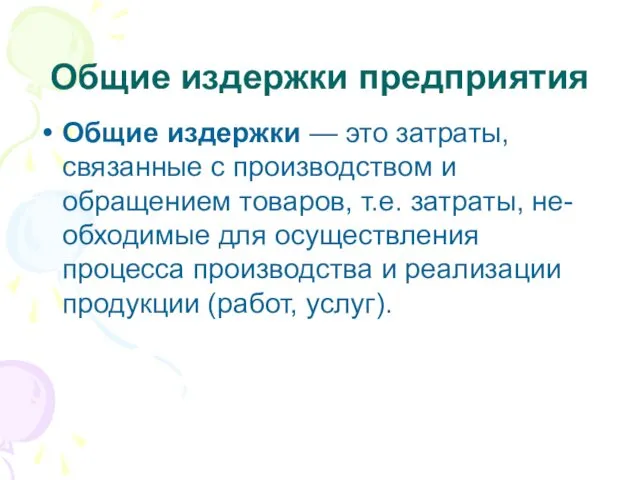

- 13. Общие издержки предприятия Общие издержки — это затраты, связанные с производством и обращением товаров, т.е. затраты,

- 14. 2. Себестоимость и классификация затрат

- 15. Себестоимость продукции Себестоимость продукции — это денежное выражение текущих затрат на производство и реализацию продукции конкретного

- 16. Материальные затраты К материальным затратам относятся: - сырье и основные материалы; - покупные изделия и полуфабрикаты,

- 17. Затраты на оплату труда К затратам на оплату труда: - заработная плата и премии; - стимулирующие

- 18. Отчисления на социальные нужды К отчислениям на социальные нужды относятся: - Пенсионный фонд РФ; • -

- 19. Прочие затраты К прочим затратам относятся: - налоги; - сборы; - платежи за предельно допустимые выбросы

- 20. По способу отнесения на себестоимость различают: 1) прямые затраты; 2) косвенные затраты.

- 21. Прямые затраты — издержки, непосредственно связанные с основной деятельностью предприятия, непосредственно (прямо) включающиеся в себестоимость продукции.

- 22. Косвенные затраты Косвенные затраты нельзя прямо отнести на единицу продукции, т.к. они касаются работы цеха, предприятия

- 23. Внешние и внутренние факторы влияющие на величину себестоимости Внешние факторы - влияние этой группы факторов на

- 24. 3. Выручка и прибыль. Принципы максимизации прибыли. Эффекты масштаба

- 25. Валовая выручка Валовая выручка — это полная сумма денежных поступлений от реализации товарной продукции, работ, услуг

- 26. Валовой доход предприятия Валовой доход предприятия — разница между выручкой от реализации и материальными затратами; включает

- 27. Соотношение издержек и прибыли предприятия Материальные затраты, амортизация основных фондов, прочие затраты Оплата труда и отчисления

- 28. Прибыль Прибыль — превышение доходов от продажи товаров и услуг над затратами на производство и продажу

- 29. Виды прибыли Полная (общая, валовая, балансовая) прибыль; Бухгалтерская прибыль; Чистая прибыль; Экономическая прибыль.

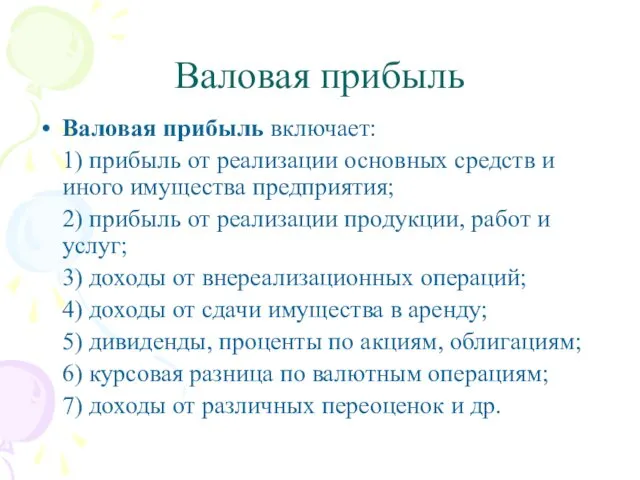

- 30. Валовая прибыль Валовая прибыль включает: 1) прибыль от реализации основных средств и иного имущества предприятия; 2)

- 31. Бухгалтерская прибыль – это разница между доходами от продаж и бухгалтерскими издержками; Чистая прибыль – это

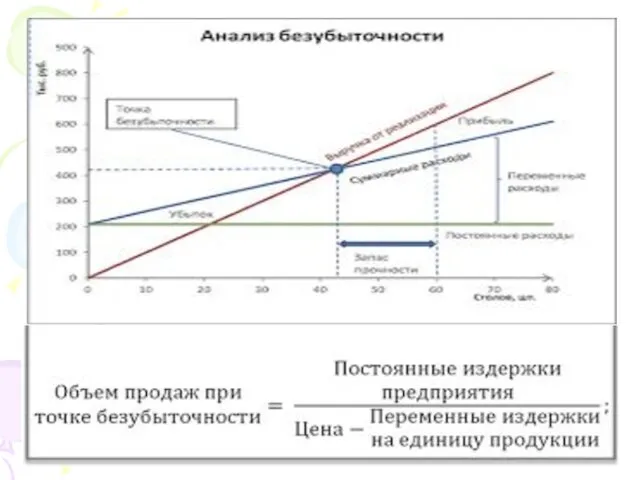

- 32. Формула безубыточности Формула безубыточности предприятия (фирмы) показывает зависимость между объемом выручки, ценой, постоянными и переменными затратами.

- 34. На основе анализа безубыточности можно предположить четыре основных пути повышения прибыли предприятия: 1) повышение цены реализации;

- 35. Норма прибыли Эффективность использования текущих затрат (норма прибыли) – это отношение прибыли к издержкам предприятия (себестоимость).

- 36. Распределение прибыли Валовая прибыль Налоги, проценты за кредит, арендная плата, благотворительные фонды Чистая прибыль Расширение производства

- 37. Эффект масштаба Эффект масштаба — соотношение между изменением объемов используемых ресурсов и изменением соответствующих производственных результатов.

- 38. Положительный эффект масштаба определяется следующими факторами: 1) снижением величины постоянных издержек, приходящихся на единицу продукции в

- 39. Отрицательный эффект масштаба возникает в результате воздействия таких факторов, как: 1) рост переменных издержек, приходящихся на

- 41. Скачать презентацию

План лекции

1. Экономическое содержание издержек. Виды и структура издержек предприятия (фирмы)

2. Себестоимость

План лекции

1. Экономическое содержание издержек. Виды и структура издержек предприятия (фирмы)

2. Себестоимость

1. Экономическое содержание издержек. Виды и структура издержек предприятия (фирмы)

1. Экономическое содержание издержек. Виды и структура издержек предприятия (фирмы)

В экономической теории многие ученые считают, что издержки можно подразделить на:

1) Издержки

В экономической теории многие ученые считают, что издержки можно подразделить на:

1) Издержки

В последние годы в современной экономической литературе многие ученые-экономисты делят издержки на внутренние

В последние годы в современной экономической литературе многие ученые-экономисты делят издержки на внутренние

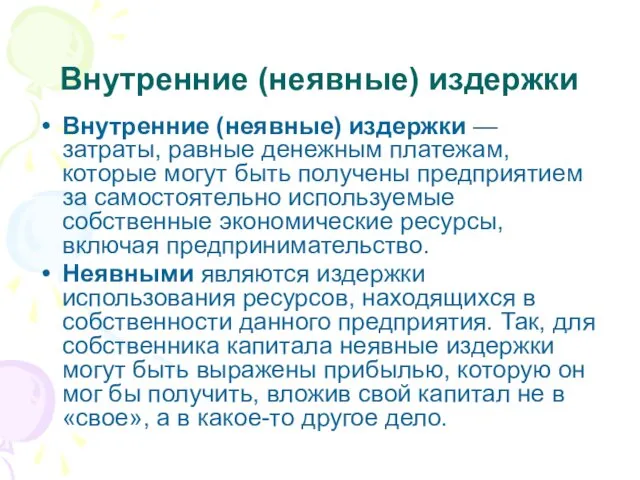

Внутренние (неявные) издержки

Внутренние (неявные) издержки — затраты, равные денежным платежам, которые могут быть

Внутренние (неявные) издержки

Внутренние (неявные) издержки — затраты, равные денежным платежам, которые могут быть

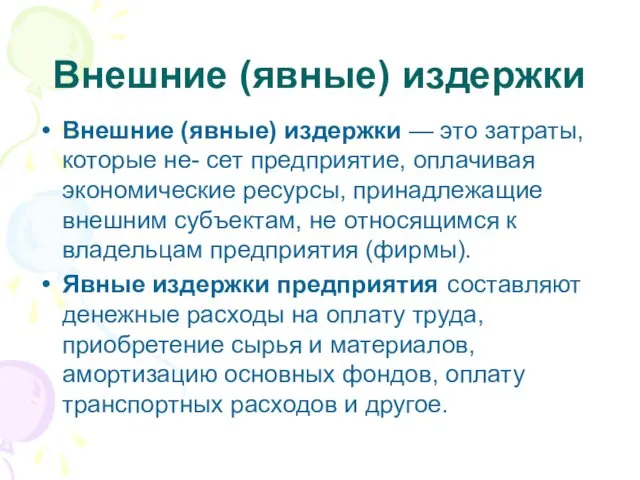

Внешние (явные) издержки

Внешние (явные) издержки — это затраты, которые не- сет предприятие, оплачивая

Внешние (явные) издержки

Внешние (явные) издержки — это затраты, которые не- сет предприятие, оплачивая

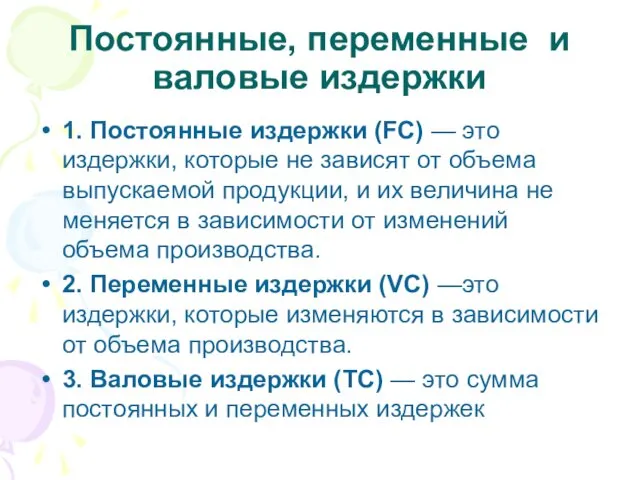

Постоянные, переменные и валовые издержки

1. Постоянные издержки (FC) — это издержки, которые не

Постоянные, переменные и валовые издержки

1. Постоянные издержки (FC) — это издержки, которые не

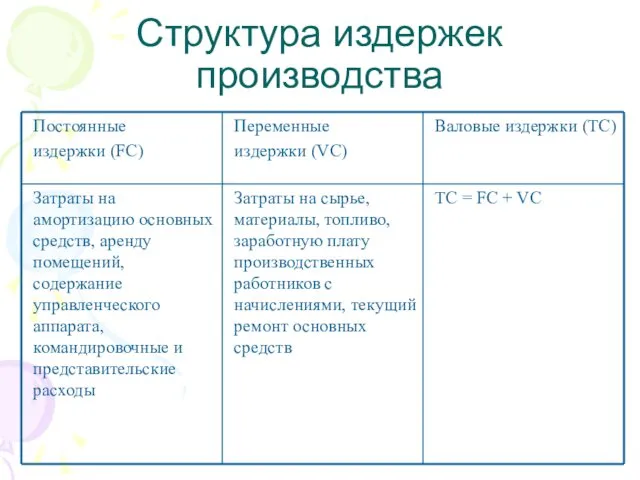

Структура издержек производства

Структура издержек производства

График валовых издержек

Валовые издержки с увеличением объемов производства первоначально растут быстро, затем темпы

График валовых издержек

Валовые издержки с увеличением объемов производства первоначально растут быстро, затем темпы

Средние издержки (АС)

Средние издержки (АС) = определяются как отношение валовых издержек (ТС) к

Средние издержки (АС)

Средние издержки (АС) = определяются как отношение валовых издержек (ТС) к

Предельные издержки (МС)

Предельные издержки (МС) определяются как дополнительные издержки на производство каждой новой

Предельные издержки (МС)

Предельные издержки (МС) определяются как дополнительные издержки на производство каждой новой

Общие издержки предприятия

Общие издержки — это затраты, связанные с производством и обращением товаров,

Общие издержки предприятия

Общие издержки — это затраты, связанные с производством и обращением товаров,

2. Себестоимость и классификация затрат

2. Себестоимость и классификация затрат

Себестоимость продукции

Себестоимость продукции — это денежное выражение текущих затрат на производство и реализацию

Себестоимость продукции

Себестоимость продукции — это денежное выражение текущих затрат на производство и реализацию

Материальные затраты

К материальным затратам относятся:

- сырье и основные материалы;

- покупные изделия

Материальные затраты

К материальным затратам относятся:

- сырье и основные материалы;

- покупные изделия

Затраты на оплату труда

К затратам на оплату труда:

- заработная плата и премии;

Затраты на оплату труда

К затратам на оплату труда:

- заработная плата и премии;

Отчисления на социальные нужды

К отчислениям на социальные нужды относятся:

- Пенсионный фонд РФ;

Отчисления на социальные нужды

К отчислениям на социальные нужды относятся:

- Пенсионный фонд РФ;

Прочие затраты

К прочим затратам относятся:

- налоги;

- сборы;

- платежи за предельно

Прочие затраты

К прочим затратам относятся:

- налоги;

- сборы;

- платежи за предельно

По способу отнесения на себестоимость различают:

1) прямые затраты;

2) косвенные затраты.

По способу отнесения на себестоимость различают:

1) прямые затраты;

2) косвенные затраты.

Прямые затраты — издержки, непосредственно связанные с основной деятельностью предприятия, непосредственно (прямо) включающиеся

Прямые затраты — издержки, непосредственно связанные с основной деятельностью предприятия, непосредственно (прямо) включающиеся

Косвенные затраты

Косвенные затраты нельзя прямо отнести на единицу продукции, т.к. они касаются работы

Косвенные затраты

Косвенные затраты нельзя прямо отнести на единицу продукции, т.к. они касаются работы

Внешние и внутренние факторы влияющие на величину себестоимости

Внешние факторы - влияние этой группы

Внешние и внутренние факторы влияющие на величину себестоимости

Внешние факторы - влияние этой группы

3. Выручка и прибыль. Принципы максимизации прибыли. Эффекты масштаба

3. Выручка и прибыль. Принципы максимизации прибыли. Эффекты масштаба

Валовая выручка

Валовая выручка — это полная сумма денежных поступлений от реализации товарной продукции,

Валовая выручка

Валовая выручка — это полная сумма денежных поступлений от реализации товарной продукции,

Валовой доход предприятия

Валовой доход предприятия — разница между выручкой от реализации и материальными

Валовой доход предприятия

Валовой доход предприятия — разница между выручкой от реализации и материальными

Соотношение издержек и прибыли предприятия

Материальные затраты,

амортизация основных фондов,

прочие затраты

Оплата труда

Соотношение издержек и прибыли предприятия

Материальные затраты,

амортизация основных фондов,

прочие затраты

Оплата труда

Прибыль

Прибыль — превышение доходов от продажи товаров и услуг над затратами на производство

Прибыль

Прибыль — превышение доходов от продажи товаров и услуг над затратами на производство

Виды прибыли

Полная (общая, валовая, балансовая) прибыль;

Бухгалтерская прибыль;

Чистая прибыль;

Экономическая прибыль.

Виды прибыли

Полная (общая, валовая, балансовая) прибыль;

Бухгалтерская прибыль;

Чистая прибыль;

Экономическая прибыль.

Валовая прибыль

Валовая прибыль включает:

1) прибыль от реализации основных средств и иного имущества предприятия;

Валовая прибыль

Валовая прибыль включает:

1) прибыль от реализации основных средств и иного имущества предприятия;

Бухгалтерская прибыль – это разница между доходами от продаж и бухгалтерскими издержками;

Чистая прибыль

Бухгалтерская прибыль – это разница между доходами от продаж и бухгалтерскими издержками;

Чистая прибыль

Формула безубыточности

Формула безубыточности предприятия (фирмы) показывает зависимость между объемом выручки, ценой, постоянными и

Формула безубыточности

Формула безубыточности предприятия (фирмы) показывает зависимость между объемом выручки, ценой, постоянными и

На основе анализа безубыточности можно предположить четыре основных пути повышения прибыли предприятия:

1)

На основе анализа безубыточности можно предположить четыре основных пути повышения прибыли предприятия:

1)

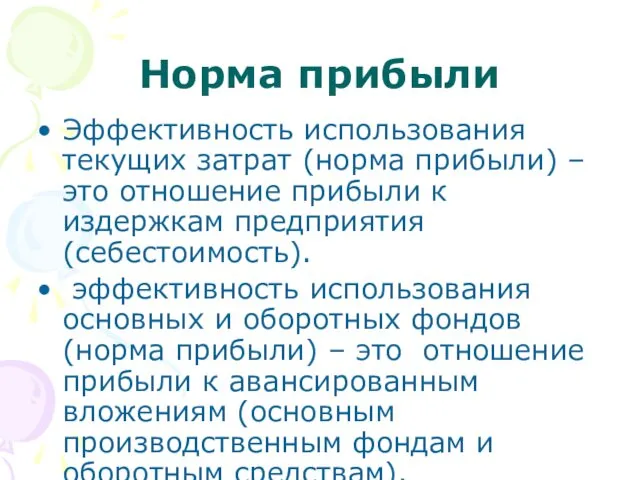

Норма прибыли

Эффективность использования текущих затрат (норма прибыли) – это отношение прибыли к издержкам

Норма прибыли

Эффективность использования текущих затрат (норма прибыли) – это отношение прибыли к издержкам

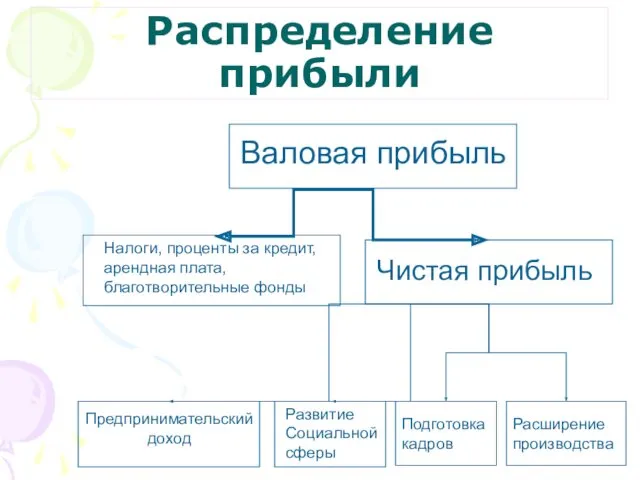

Распределение прибыли

Валовая прибыль

Налоги, проценты за кредит,

арендная плата,

благотворительные фонды

Чистая

Распределение прибыли

Валовая прибыль

Налоги, проценты за кредит,

арендная плата,

благотворительные фонды

Чистая

Эффект масштаба

Эффект масштаба — соотношение между изменением объемов используемых ресурсов и изменением соответствующих

Эффект масштаба

Эффект масштаба — соотношение между изменением объемов используемых ресурсов и изменением соответствующих

Положительный эффект масштаба определяется следующими факторами:

1) снижением величины постоянных издержек, приходящихся на

Положительный эффект масштаба определяется следующими факторами:

1) снижением величины постоянных издержек, приходящихся на

Отрицательный эффект масштаба возникает в результате воздействия таких факторов, как:

1) рост переменных

Отрицательный эффект масштаба возникает в результате воздействия таких факторов, как:

1) рост переменных

формирование исследовательских навыков на уроках биологии

формирование исследовательских навыков на уроках биологии Су түбінде тіршілік ететін ағзалар

Су түбінде тіршілік ететін ағзалар Домашнее Задание ИВТ

Домашнее Задание ИВТ Особенности работы железнодорожного транспорта и обслуживающих его зданий и сооружений

Особенности работы железнодорожного транспорта и обслуживающих его зданий и сооружений Коренные жители Южной Америки

Коренные жители Южной Америки Нумерованные и маркированные списки

Нумерованные и маркированные списки Питание и пищеварение. В чем состоит значение питания. Какие системы обеспечивают питание

Питание и пищеварение. В чем состоит значение питания. Какие системы обеспечивают питание Требования правил пожарной безопасности при эксплуатации учреждений системы образования. Тема 3.2.3

Требования правил пожарной безопасности при эксплуатации учреждений системы образования. Тема 3.2.3 Шагающий экскаватор ЭШ-10/70

Шагающий экскаватор ЭШ-10/70 Сканери штрихових кодів

Сканери штрихових кодів Дидактическая игра Зайкины истории

Дидактическая игра Зайкины истории Логические основы работы ЭВМ. (Лекция 5)

Логические основы работы ЭВМ. (Лекция 5) методический сборник В помощь воспитателю (для педагогов социально-реабилитационных центров(

методический сборник В помощь воспитателю (для педагогов социально-реабилитационных центров( Крымская война (1853-1856)

Крымская война (1853-1856) Отчет о прохождении производственной практики (преддипломной)

Отчет о прохождении производственной практики (преддипломной) Головні і другорядні члени речення

Головні і другорядні члени речення Журнал-презентация Пушистые зверята

Журнал-презентация Пушистые зверята Цвета

Цвета БҚО ауыл шаруашылық жағдайының дамуы

БҚО ауыл шаруашылық жағдайының дамуы Тренинги для развития навыка быстрого чтения

Тренинги для развития навыка быстрого чтения Поздравляем с Днём рождения!

Поздравляем с Днём рождения! К педсовету О питании

К педсовету О питании Основы языка разметки гипертекста HTML

Основы языка разметки гипертекста HTML Этикет, контрольное занятие

Этикет, контрольное занятие Руководители РСО

Руководители РСО Оптические иллюзии

Оптические иллюзии Проблемно-диалогическое обучение как средствореализации требований ФГОС на уроках химии

Проблемно-диалогическое обучение как средствореализации требований ФГОС на уроках химии презентация НОД по безопасности Безопасные предметы в быту

презентация НОД по безопасности Безопасные предметы в быту