- Расчеты с подотчетными лицами

Содержание

- 2. Подотчетные лица - это все без исключения штатные работники организации (работающие по трудовому договору), получившие авансом

- 3. Цели выдачи наличных денег подотчет: для предстоящих командировочных расходов, для оплаты хозяйственных канцелярских, почтовых расходов, для

- 4. Отличительные особенности расчетов с подотчетными лицами незначительные по своему размеру денежные суммы, вверяемые работникам в целях

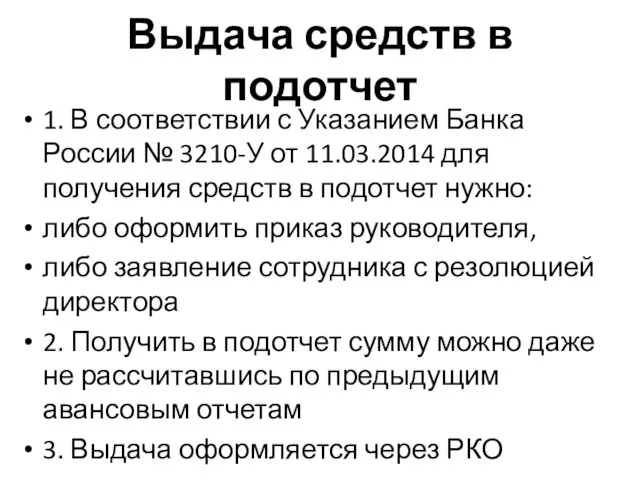

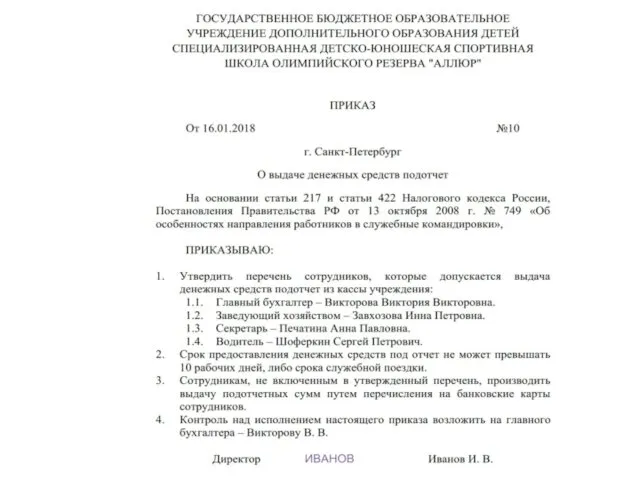

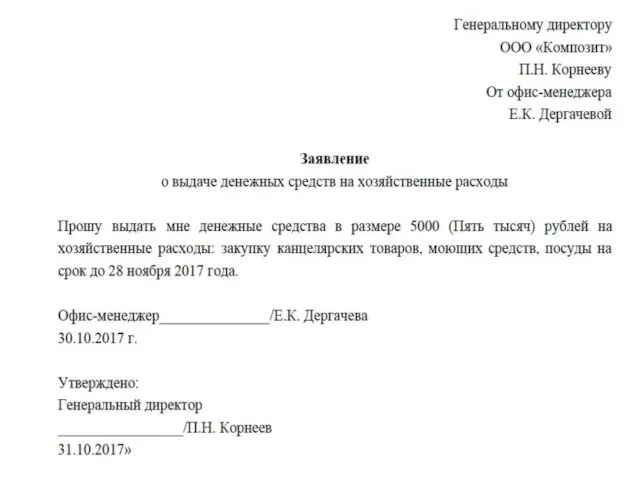

- 6. Выдача средств в подотчет 1. В соответствии с Указанием Банка России № 3210-У от 11.03.2014 для

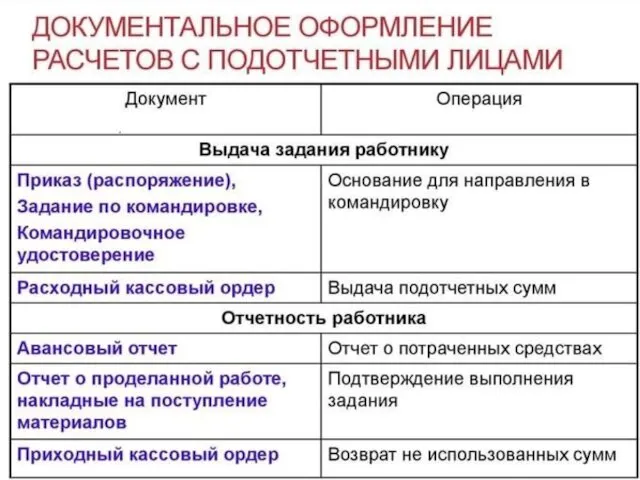

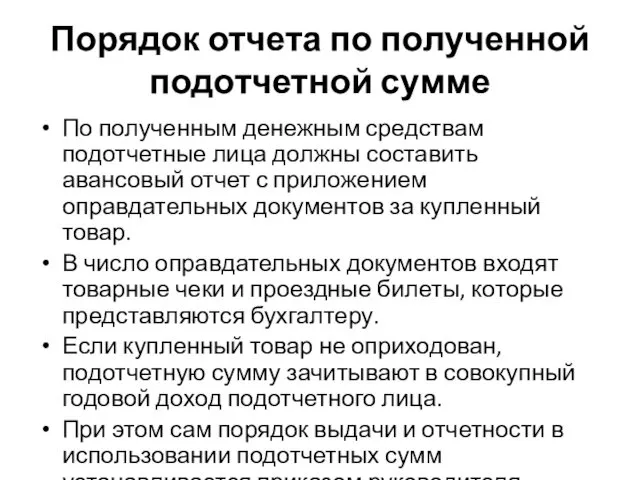

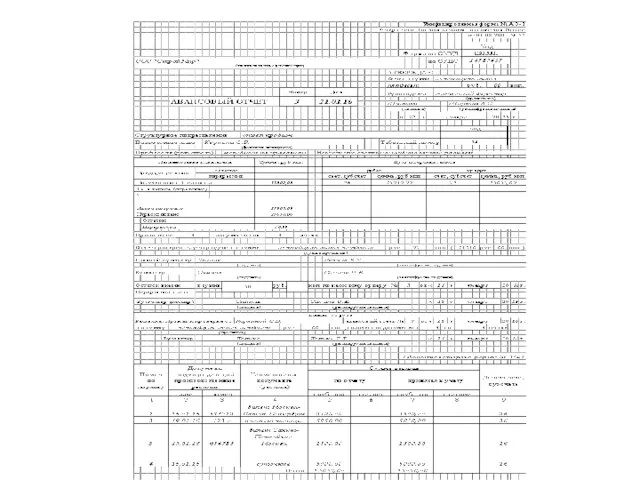

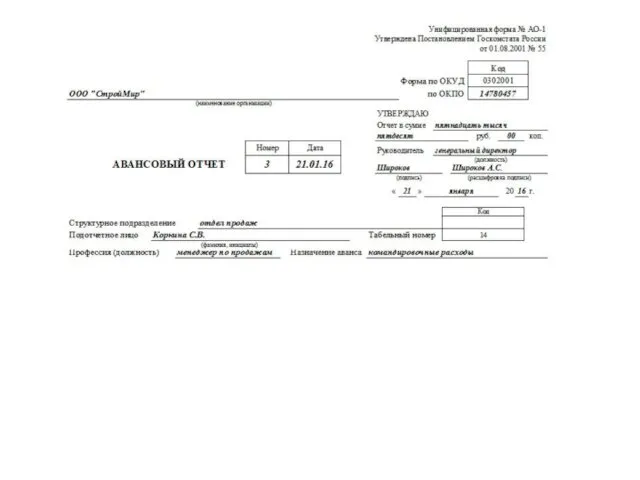

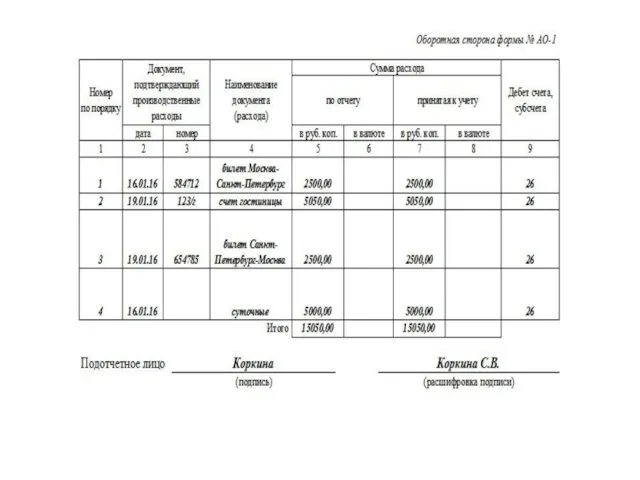

- 9. Порядок отчета по полученной подотчетной сумме По полученным денежным средствам подотчетные лица должны составить авансовый отчет

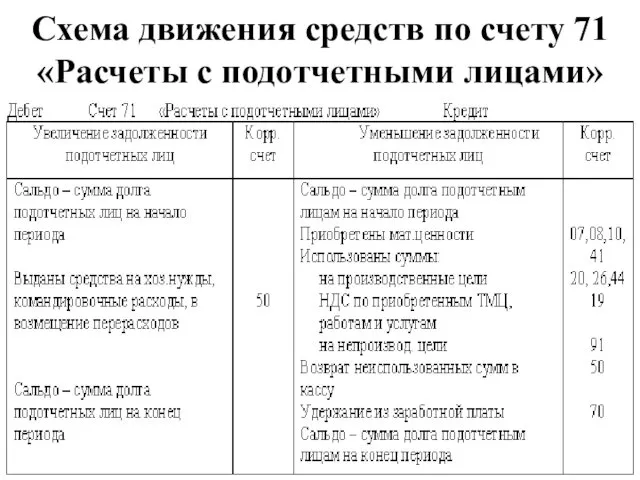

- 14. Схема движения средств по счету 71 «Расчеты с подотчетными лицами»

- 15. Проводки по счету 71

- 17. Скачать презентацию

Подотчетные лица -

это все без исключения штатные работники организации (работающие

Подотчетные лица -

это все без исключения штатные работники организации (работающие

Цели выдачи наличных денег подотчет:

для предстоящих командировочных расходов,

для оплаты хозяйственных

Цели выдачи наличных денег подотчет:

для предстоящих командировочных расходов,

для оплаты хозяйственных

Отличительные особенности расчетов с подотчетными лицами

незначительные по своему размеру денежные суммы,

Отличительные особенности расчетов с подотчетными лицами

незначительные по своему размеру денежные суммы,

Выдача средств в подотчет

1. В соответствии с Указанием Банка России №

Выдача средств в подотчет

1. В соответствии с Указанием Банка России №

Порядок отчета по полученной подотчетной сумме

По полученным денежным средствам подотчетные лица

Порядок отчета по полученной подотчетной сумме

По полученным денежным средствам подотчетные лица

Схема движения средств по счету 71 «Расчеты с подотчетными лицами»

Схема движения средств по счету 71 «Расчеты с подотчетными лицами»

Проводки по счету 71

Проводки по счету 71

Административное деление Подмосковья.

Административное деление Подмосковья. Евразия. Географическое положение (приложение)

Евразия. Географическое положение (приложение) Организационно-управленческие причины конфликтов

Организационно-управленческие причины конфликтов Презентация к мастер- классу Арт- терапия как средство социально- личностного развития ребёнка.

Презентация к мастер- классу Арт- терапия как средство социально- личностного развития ребёнка. Сенсорное развитие дошкольников в познавательнопрактической деятельности

Сенсорное развитие дошкольников в познавательнопрактической деятельности Птицы разных материков

Птицы разных материков Оперативная память ЭВМ

Оперативная память ЭВМ Теоретические основы методической деятельности учителя начальных классов

Теоретические основы методической деятельности учителя начальных классов Шуточные загадки по химии

Шуточные загадки по химии 20231101_cozdanie_pervogo_proekta_scratch

20231101_cozdanie_pervogo_proekta_scratch презентация Создание ситуации успеха во внеклассной работе

презентация Создание ситуации успеха во внеклассной работе Аттестационнаяработа. Использование метода проектов в обучение школьников французскому языку

Аттестационнаяработа. Использование метода проектов в обучение школьников французскому языку Природный район России. Кавказ

Природный район России. Кавказ Цікаві факти про великдень

Цікаві факти про великдень Александр Блок - поэма Двенадцать

Александр Блок - поэма Двенадцать Тесты для проверки знаний патана по макропрепаратам

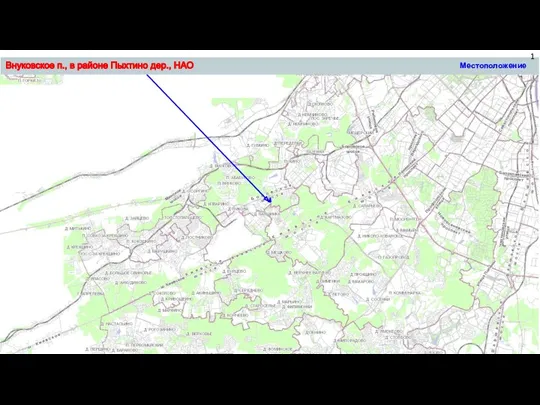

Тесты для проверки знаний патана по макропрепаратам Внуковское, в районе деревни Пыхтино

Внуковское, в районе деревни Пыхтино Новый год шагает по планете

Новый год шагает по планете 20240114_sravnenie_drobey_5_klass

20240114_sravnenie_drobey_5_klass Презентация к уроку химии в 9 классе Кислородные соединения углерода

Презентация к уроку химии в 9 классе Кислородные соединения углерода Праздник именины и традиции его празднования

Праздник именины и традиции его празднования Эффективность в системе здравоохранения

Эффективность в системе здравоохранения Целеполагание в образовательном процессе

Целеполагание в образовательном процессе Общая характеристика административных правонарушений против здоровья населения

Общая характеристика административных правонарушений против здоровья населения Аккумуляторная батарея. Автомобильный аккумулятор

Аккумуляторная батарея. Автомобильный аккумулятор Диалог между верами в целях религиозного плюрализма

Диалог между верами в целях религиозного плюрализма Понятие, предмет, метод и система международного частного права

Понятие, предмет, метод и система международного частного права 20230207_usoltsev_a.n

20230207_usoltsev_a.n