- Теоретические основы и принципы калькулирования себестоимости продукции (работ, услуг)

Содержание

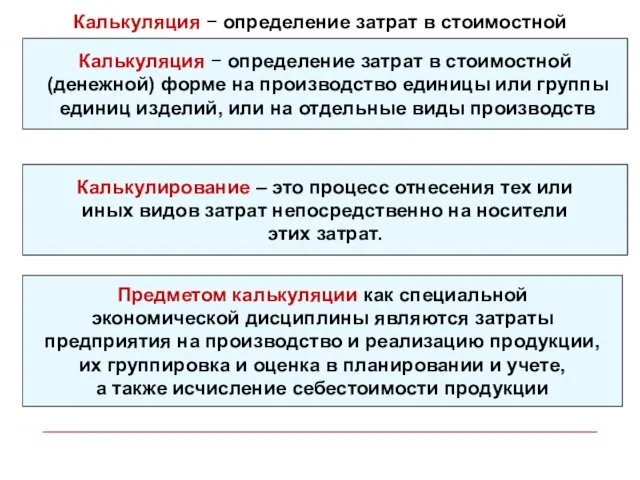

- 2. Калькуляция − определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или

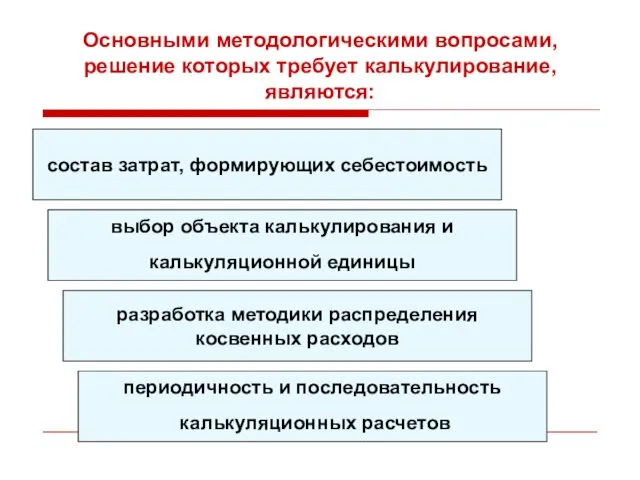

- 3. Основными методологическими вопросами, решение которых требует калькулирование, являются: состав затрат, формирующих себестоимость выбор объекта калькулирования и

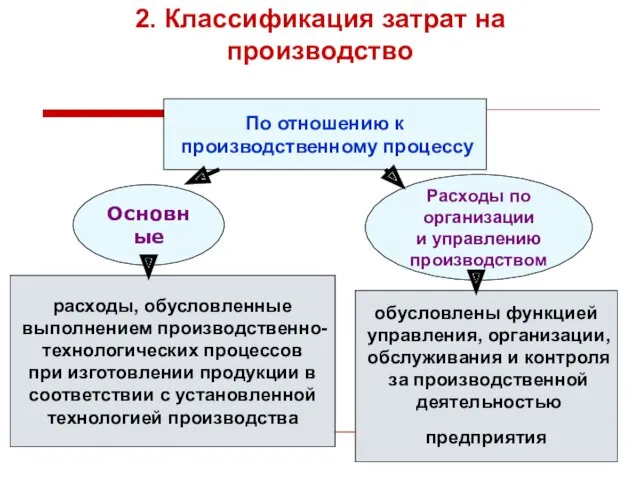

- 4. 2. Классификация затрат на производство По отношению к производственному процессу Основные Расходы по организации и управлению

- 5. По способу включения в себестоимость По способу включения в себестоимость прямые косвенные затраты, связанные с производством

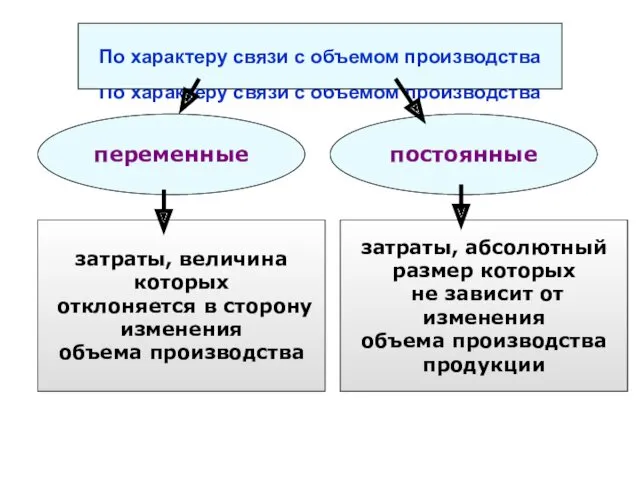

- 6. По характеру связи с объемом производства По характеру связи с объемом производства переменные постоянные затраты, величина

- 7. По роли в процессе производства По роли в процессе производства производственные внепроизводственные затраты, которые прямо или

- 8. По отношению к отчетному периоду По отношению к отчетному периоду текущего (отчетного) периода прошлых и будущих

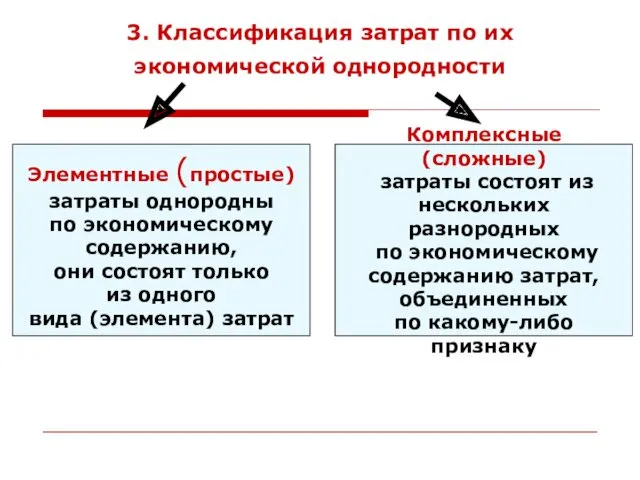

- 9. 3. Классификация затрат по их экономической однородности Элементные (простые) затраты однородны по экономическому содержанию, они состоят

- 10. Элементные (простые) Элементные (простые) – материальные затраты (за вычетом стоимости возвратных отходов); – расходы на оплату

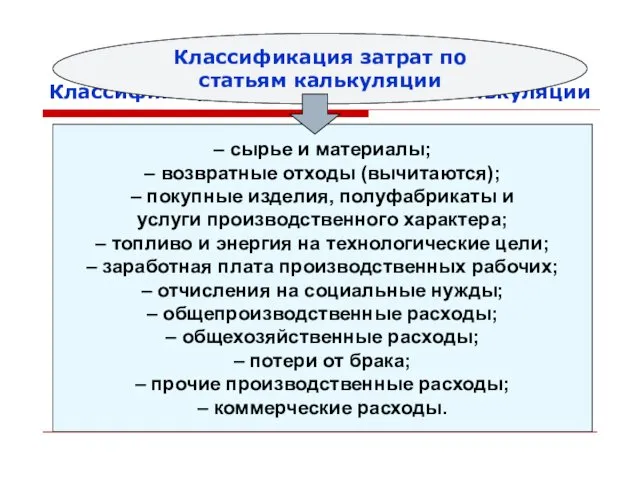

- 11. Классификация затрат по статьям калькуляции Классификация затрат по статьям калькуляции – сырье и материалы; – возвратные

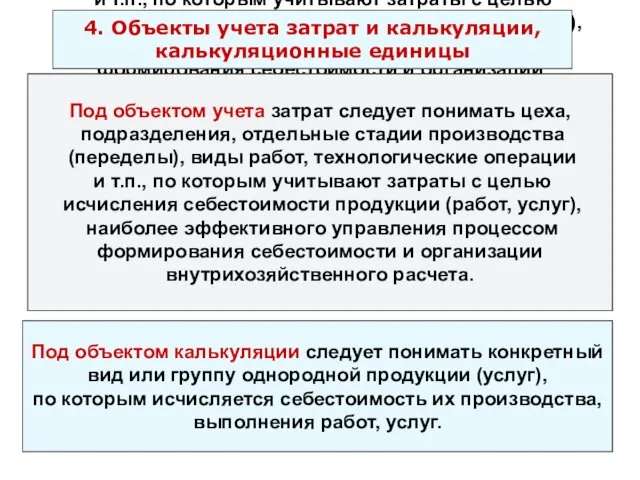

- 12. Под объектом учета затрат следует понимать цеха, подразделения, отдельные стадии производства (переделы), виды работ, технологические операции

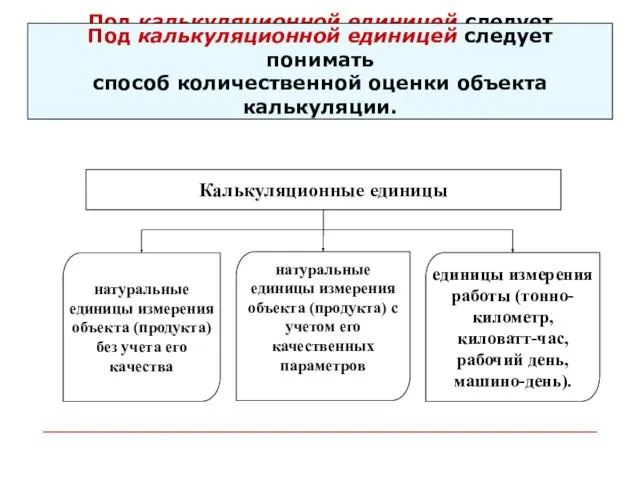

- 13. Под калькуляционной единицей следует понимать способ количественной оценки объекта калькуляции. Под калькуляционной единицей следует понимать способ

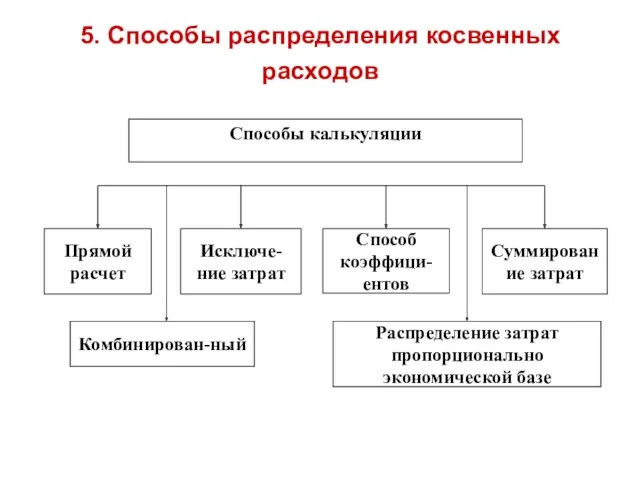

- 14. 5. Способы распределения косвенных расходов

- 15. Способ прямого расчета применяется в тех случаях, когда объект учета затрат на производство совпадает с объектом

- 16. Способ коэффициентов используется в тех случаях, когда затраты, учтенные по одному объекту, нужно распределить между несколькими

- 17. Способ пропорционального распределения затрат применяется для калькулирования себестоимости продукции в условиях одновременного производства нескольких видов или

- 18. Сущность способа суммирования затрат состоит в том, что себестоимость конкретного вида продукции исчисляется путем суммирования затрат,

- 19. Методы калькулирования себестоимости Методы калькулирования себестоимости попроцессный позаказный попередельный нормативный

- 20. Нормативный метод калькулирования себестоимости Нормативный метод калькулирования себестоимости предполагает наличие качественной нормативной базы, представляющей собой комплекс

- 21. Для этого сначала составляют плановые нормативные калькуляции на основе действующих технически обоснованных норм расхода по основным

- 22. нормы и нормативы расхода сырья, материалов, топлива и энергии, нормы затрат труда и заработной платы, нормы

- 23. Основными преимуществами нормативного метода являются: 1 оперативность учета выпуска готовой продукции (работ или услуг) и ее

- 24. Расчёт фактической себестоимости продукции 3Ф=3Н+0, где 3Ф - затраты фактические; 3Н - затраты нормативные; 0 -

- 25. Разработка технически обоснованных норм осуществляется на основе паспортных данных оборудования, отраслевых справочников, экспертных оценок, экспериментов, использования

- 26. 1. Нормы на материалы 1. Нормы на материалы Нормативная цена основных материалов представляет собой тщательную оценку

- 27. 2. Нормы трудозатрат 2. Нормы трудозатрат Чтобы установить нормы трудозатрат, необходимо проанализировать все виды деятельности по

- 28. 3. Нормы накладных расходов 3. Нормы накладных расходов включают в себя затраты труда вспомогательных рабочих, стоимость

- 29. Значительное положительное отклонение (экономия) свидетельствует о применении завышенных норм расхода материальных ресурсов. Значительное положительное отклонение (экономия)

- 30. Попроцессный метод Попроцессный метод Применяется предприятиями, которые серийно производят массовую продукцию или имеют непрерывный производственный процесс

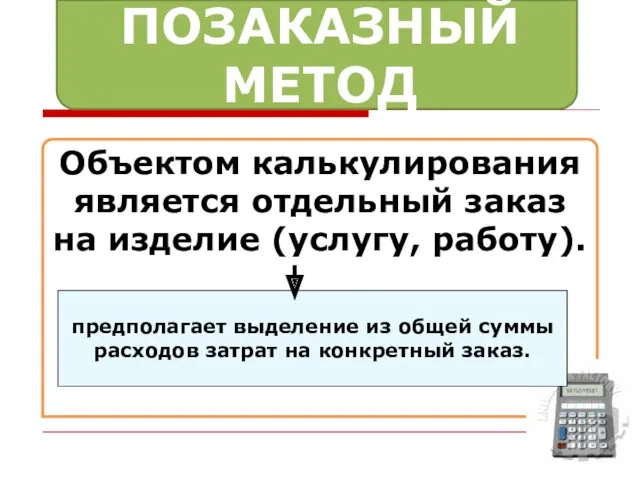

- 31. ПОЗАКАЗНЫЙ МЕТОД Объектом калькулирования является отдельный заказ на изделие (услугу, работу). предполагает выделение из общей суммы

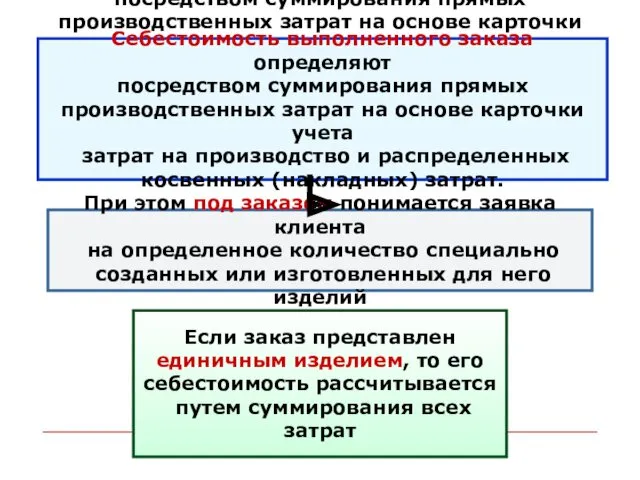

- 32. Себестоимость выполненного заказа определяют посредством суммирования прямых производственных затрат на основе карточки учета затрат на производство

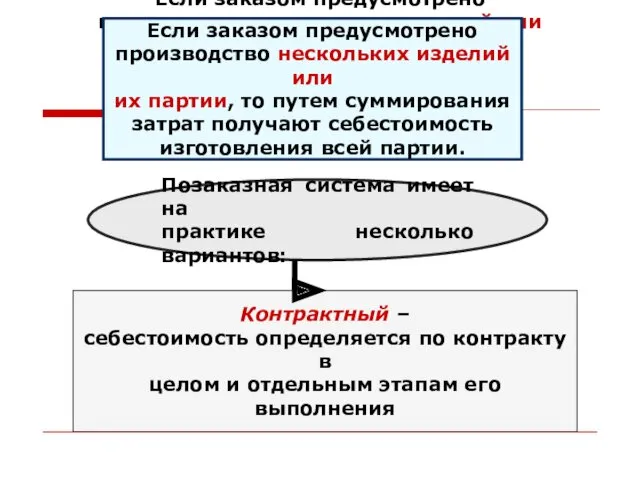

- 33. Если заказом предусмотрено производство нескольких изделий или их партии, то путем суммирования затрат получают себестоимость изготовления

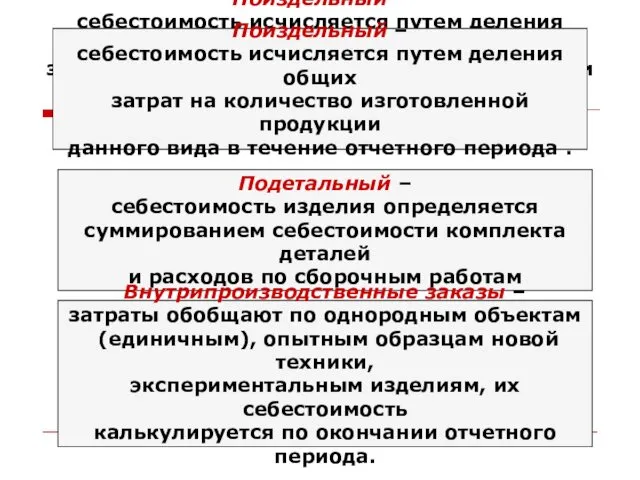

- 34. Поиздельный – себестоимость исчисляется путем деления общих затрат на количество изготовленной продукции данного вида в течение

- 35. ПОПЕРЕДЕЛЬНЫЙ МЕТОД используется в массовых производствах, конечная продукция которых получается посредством постепенной обработки (переработки) сырья, проходящего

- 36. Объектом калькулирования при попередельном методе выступает передел − законченная стадия технологического процесса Объектом калькулирования при попередельном

- 37. В результате последовательного прохождения исходного материала через все переделы получают готовую продукцию, т. е. на выходе

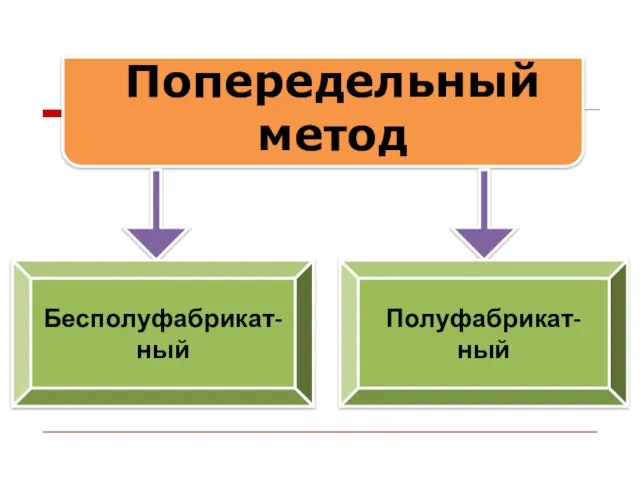

- 38. Попередельный метод Бесполуфабрикат-ный Полуфабрикат-ный

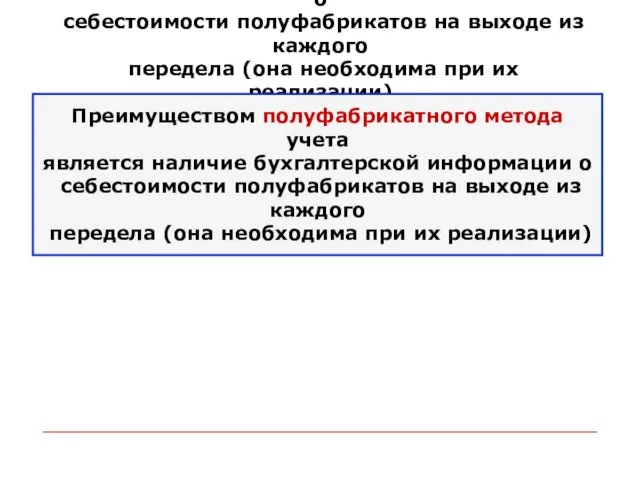

- 39. Преимуществом полуфабрикатного метода учета является наличие бухгалтерской информации о себестоимости полуфабрикатов на выходе из каждого передела

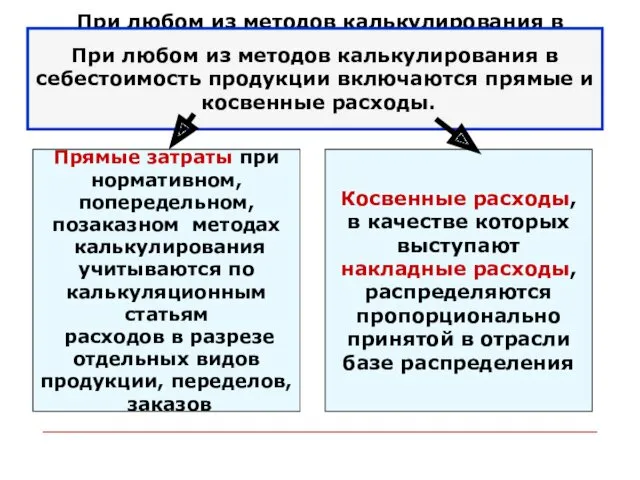

- 40. При любом из методов калькулирования в себестоимость продукции включаются прямые и косвенные расходы. При любом из

- 42. Скачать презентацию

Калькуляция − определение затрат в стоимостной

(денежной) форме на производство единицы

Калькуляция − определение затрат в стоимостной

(денежной) форме на производство единицы

Основными методологическими вопросами, решение которых требует калькулирование, являются:

состав затрат, формирующих себестоимость

выбор

Основными методологическими вопросами, решение которых требует калькулирование, являются:

состав затрат, формирующих себестоимость

выбор

2. Классификация затрат на производство

По отношению к

производственному процессу

Основные

Расходы

2. Классификация затрат на производство

По отношению к

производственному процессу

Основные

Расходы

По способу включения в себестоимость

По способу включения в себестоимость

прямые

По способу включения в себестоимость

По способу включения в себестоимость

прямые

По характеру связи с объемом производства

По характеру связи с объемом

По характеру связи с объемом производства

По характеру связи с объемом

По роли в процессе производства

По роли в процессе производства

производственные

По роли в процессе производства

По роли в процессе производства

производственные

По отношению к отчетному периоду

По отношению к отчетному периоду

текущего

По отношению к отчетному периоду

По отношению к отчетному периоду

текущего

3. Классификация затрат по их экономической однородности

Элементные (простые)

затраты однородны

3. Классификация затрат по их экономической однородности

Элементные (простые)

затраты однородны

Элементные (простые)

Элементные (простые)

– материальные затраты

(за вычетом стоимости

возвратных отходов);

– расходы

Элементные (простые)

Элементные (простые)

– материальные затраты

(за вычетом стоимости

возвратных отходов);

– расходы

Классификация затрат по статьям калькуляции

Классификация затрат по статьям калькуляции

–

Классификация затрат по статьям калькуляции

Классификация затрат по статьям калькуляции

–

Под объектом учета затрат следует понимать цеха,

подразделения, отдельные стадии производства

Под объектом учета затрат следует понимать цеха,

подразделения, отдельные стадии производства

Под калькуляционной единицей следует понимать

способ количественной оценки объекта калькуляции.

Под калькуляционной

Под калькуляционной единицей следует понимать

способ количественной оценки объекта калькуляции.

Под калькуляционной

5. Способы распределения косвенных расходов

5. Способы распределения косвенных расходов

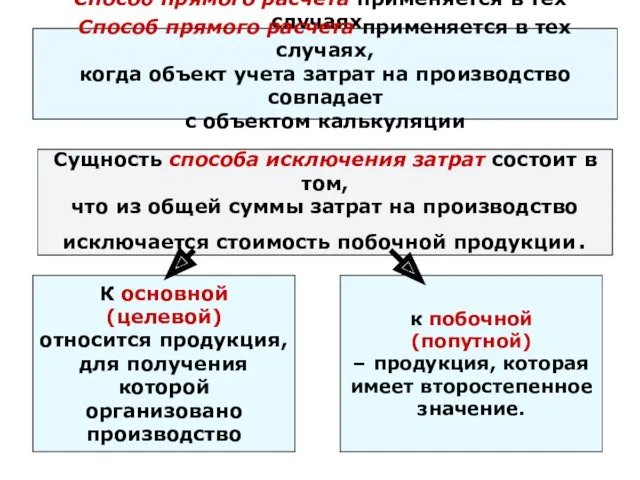

Способ прямого расчета применяется в тех случаях,

когда объект учета затрат

Способ прямого расчета применяется в тех случаях,

когда объект учета затрат

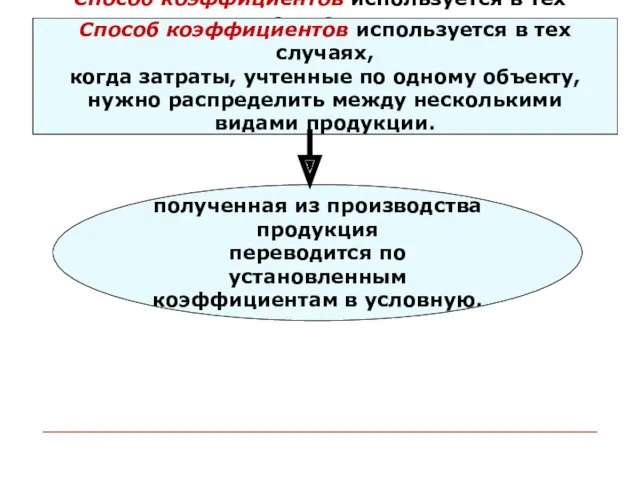

Способ коэффициентов используется в тех случаях,

когда затраты, учтенные по одному

Способ коэффициентов используется в тех случаях,

когда затраты, учтенные по одному

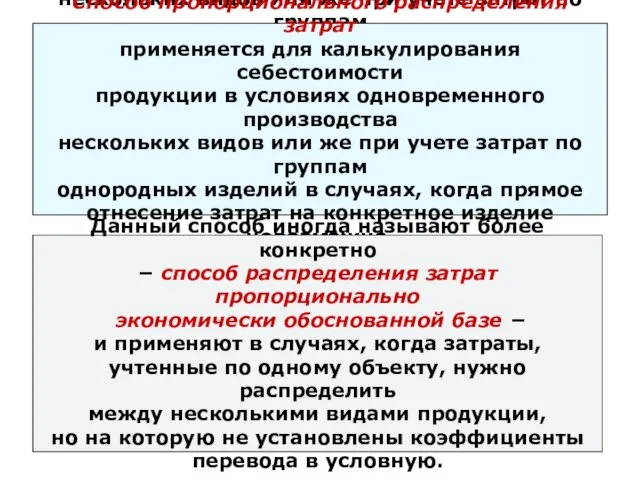

Способ пропорционального распределения затрат

применяется для калькулирования себестоимости

продукции в условиях

Способ пропорционального распределения затрат

применяется для калькулирования себестоимости

продукции в условиях

Сущность способа суммирования затрат состоит

в том, что себестоимость конкретного вида

Сущность способа суммирования затрат состоит

в том, что себестоимость конкретного вида

Методы калькулирования себестоимости

Методы калькулирования себестоимости

попроцессный

позаказный

попередельный

нормативный

Методы калькулирования себестоимости

Методы калькулирования себестоимости

попроцессный

позаказный

попередельный

нормативный

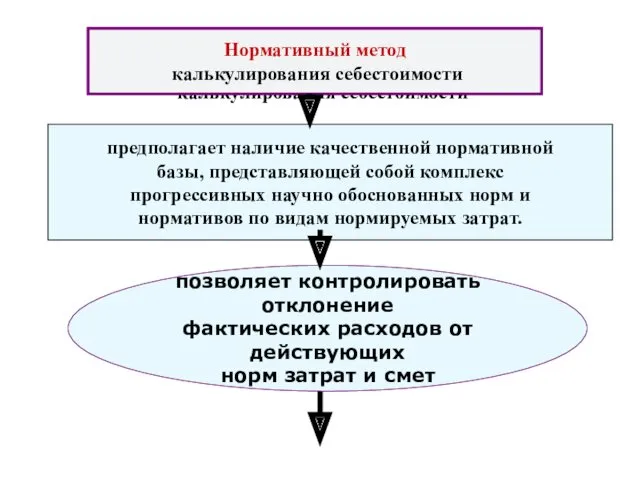

Нормативный метод

калькулирования себестоимости

Нормативный метод

калькулирования себестоимости

предполагает наличие качественной нормативной

базы,

Нормативный метод

калькулирования себестоимости

Нормативный метод

калькулирования себестоимости

предполагает наличие качественной нормативной

базы,

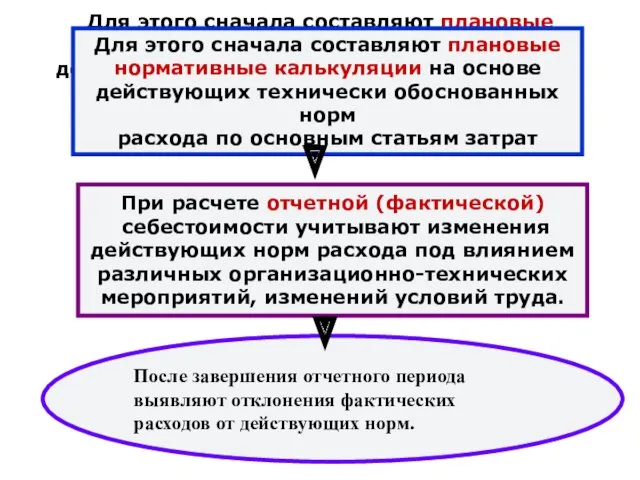

Для этого сначала составляют плановые

нормативные калькуляции на основе

действующих технически

Для этого сначала составляют плановые

нормативные калькуляции на основе

действующих технически

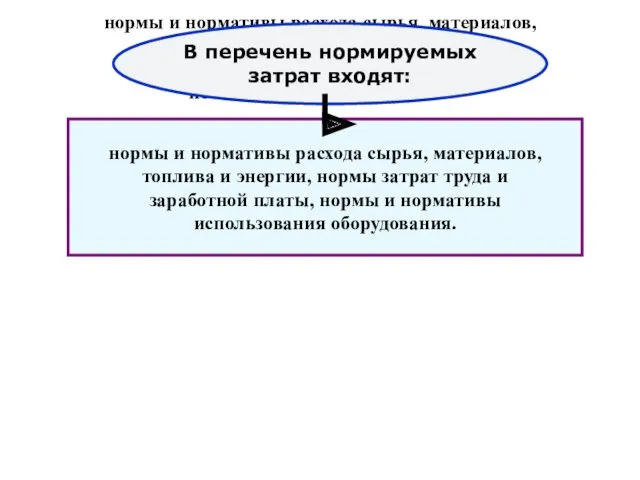

нормы и нормативы расхода сырья, материалов,

топлива и энергии, нормы затрат

нормы и нормативы расхода сырья, материалов,

топлива и энергии, нормы затрат

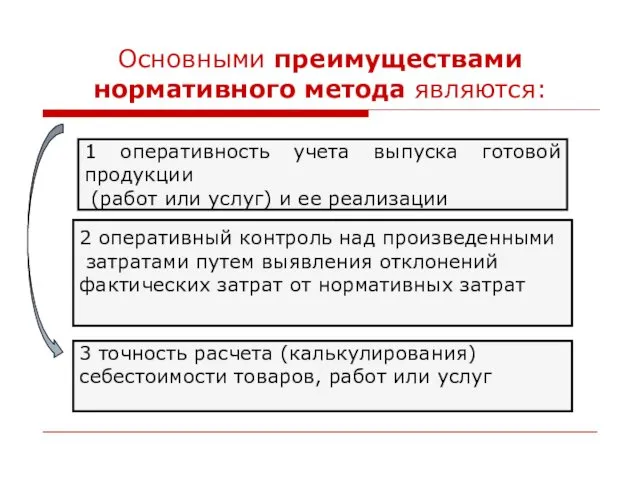

Основными преимуществами нормативного метода являются:

1 оперативность учета выпуска готовой продукции

(работ или услуг)

Основными преимуществами нормативного метода являются:

1 оперативность учета выпуска готовой продукции

(работ или услуг)

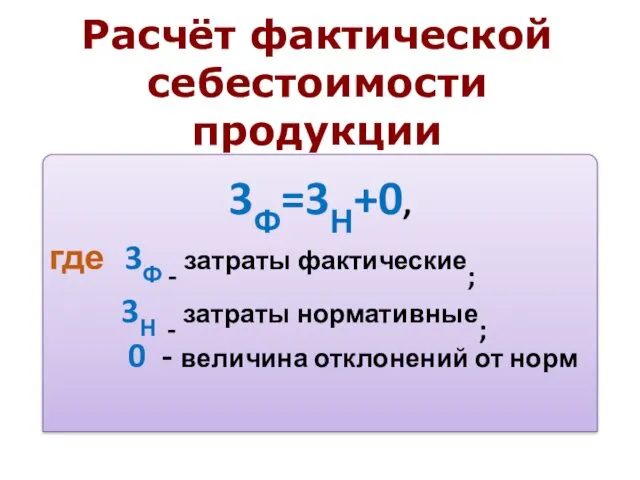

Расчёт фактической себестоимости продукции

3Ф=3Н+0,

где 3Ф - затраты фактические;

3Н - затраты

Расчёт фактической себестоимости продукции

3Ф=3Н+0,

где 3Ф - затраты фактические;

3Н - затраты

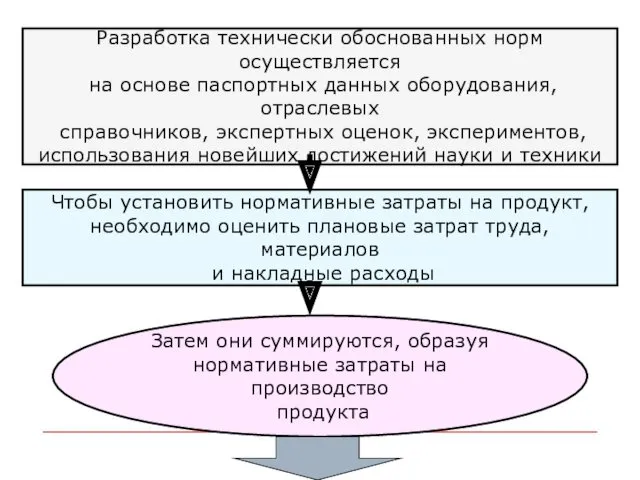

Разработка технически обоснованных норм осуществляется

на основе паспортных данных оборудования, отраслевых

Разработка технически обоснованных норм осуществляется

на основе паспортных данных оборудования, отраслевых

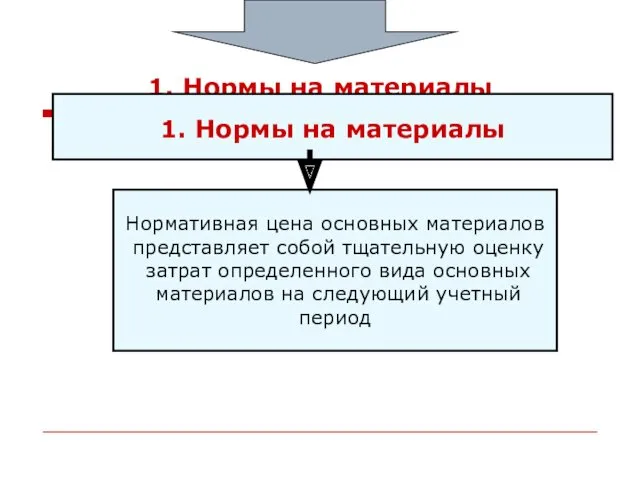

1. Нормы на материалы

1. Нормы на материалы

Нормативная цена основных

1. Нормы на материалы

1. Нормы на материалы

Нормативная цена основных

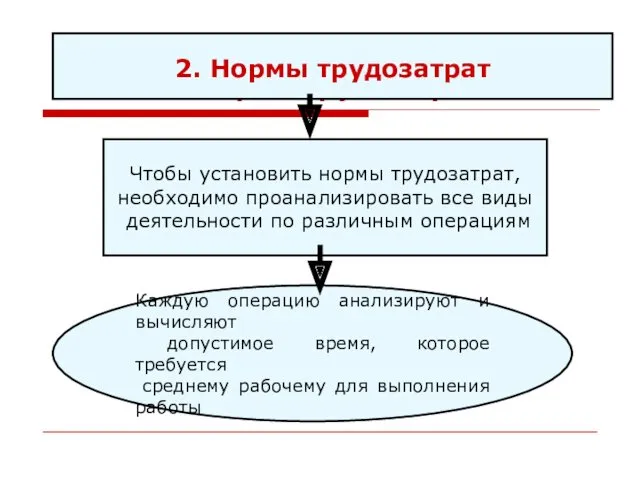

2. Нормы трудозатрат

2. Нормы трудозатрат

Чтобы установить нормы трудозатрат,

необходимо

2. Нормы трудозатрат

2. Нормы трудозатрат

Чтобы установить нормы трудозатрат,

необходимо

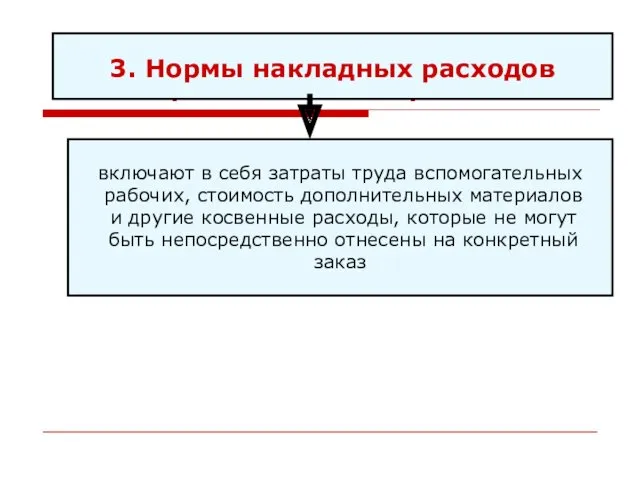

3. Нормы накладных расходов

3. Нормы накладных расходов

включают в себя

3. Нормы накладных расходов

3. Нормы накладных расходов

включают в себя

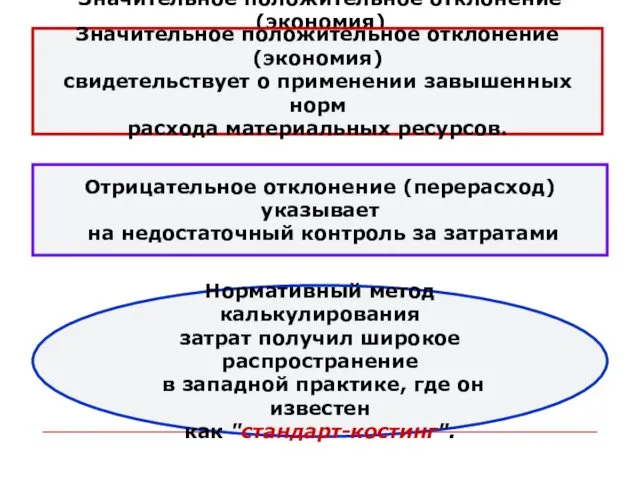

Значительное положительное отклонение (экономия)

свидетельствует о применении завышенных норм

расхода материальных

Значительное положительное отклонение (экономия)

свидетельствует о применении завышенных норм

расхода материальных

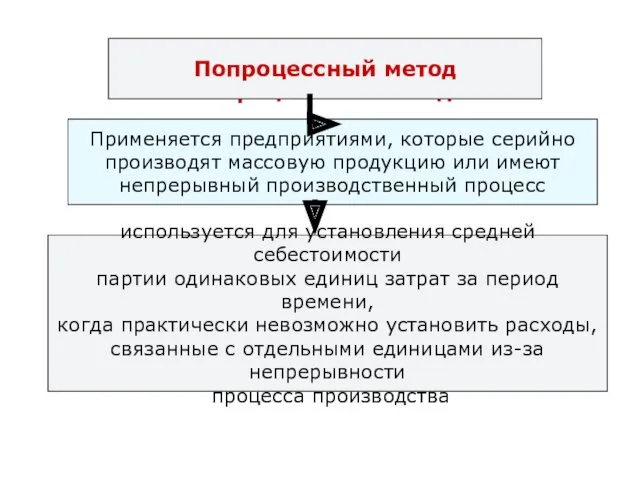

Попроцессный метод

Попроцессный метод

Применяется предприятиями, которые серийно

производят массовую продукцию или имеют

Попроцессный метод

Попроцессный метод

Применяется предприятиями, которые серийно

производят массовую продукцию или имеют

ПОЗАКАЗНЫЙ МЕТОД

Объектом калькулирования является отдельный заказ на изделие (услугу, работу).

предполагает

ПОЗАКАЗНЫЙ МЕТОД

Объектом калькулирования является отдельный заказ на изделие (услугу, работу).

предполагает

Себестоимость выполненного заказа определяют

посредством суммирования прямых

производственных затрат на основе

Себестоимость выполненного заказа определяют

посредством суммирования прямых

производственных затрат на основе

Если заказом предусмотрено

производство нескольких изделий или

их партии, то путем

Если заказом предусмотрено

производство нескольких изделий или

их партии, то путем

Поиздельный –

себестоимость исчисляется путем деления общих

затрат на количество изготовленной

Поиздельный –

себестоимость исчисляется путем деления общих

затрат на количество изготовленной

ПОПЕРЕДЕЛЬНЫЙ МЕТОД

используется в массовых производствах, конечная продукция которых получается посредством постепенной

ПОПЕРЕДЕЛЬНЫЙ МЕТОД

используется в массовых производствах, конечная продукция которых получается посредством постепенной

Объектом калькулирования при попередельном

методе выступает передел − законченная стадия

технологического

Объектом калькулирования при попередельном

методе выступает передел − законченная стадия

технологического

В результате последовательного прохождения

исходного материала через все переделы получают

готовую

В результате последовательного прохождения

исходного материала через все переделы получают

готовую

Попередельный метод

Бесполуфабрикат-ный

Полуфабрикат-ный

Попередельный метод

Бесполуфабрикат-ный

Полуфабрикат-ный

Преимуществом полуфабрикатного метода учета

является наличие бухгалтерской информации о

себестоимости полуфабрикатов

Преимуществом полуфабрикатного метода учета

является наличие бухгалтерской информации о

себестоимости полуфабрикатов

При любом из методов калькулирования в

себестоимость продукции включаются прямые и

При любом из методов калькулирования в

себестоимость продукции включаются прямые и

Производная и её применение в экономике

Производная и её применение в экономике Преподобная Мария Египетская. День памяти: 14 апреля

Преподобная Мария Египетская. День памяти: 14 апреля Компьютерная презентация к индивидуальному занятию по коррекции звукопроизношения.

Компьютерная презентация к индивидуальному занятию по коррекции звукопроизношения. Изменения в структурном построении Министерства внутренних дел Российской Федерации

Изменения в структурном построении Министерства внутренних дел Российской Федерации Понятие и виды налоговых проверок в РФ

Понятие и виды налоговых проверок в РФ Лесная промышленность России

Лесная промышленность России Презентация Семинар-практикум по словарной работе с дошкольниками

Презентация Семинар-практикум по словарной работе с дошкольниками Главные члены предложения. Подлежащее

Главные члены предложения. Подлежащее Учим фразовые глаголы английского языка

Учим фразовые глаголы английского языка Расстояние от точки до плоскости

Расстояние от точки до плоскости У Художественная обработка бросового материала

У Художественная обработка бросового материала Логопедическое занятие-игра. Драматизация сказки Репка Тема: Слоговой анализ и синтез

Логопедическое занятие-игра. Драматизация сказки Репка Тема: Слоговой анализ и синтез  149512

149512 Оценка состояния новорожденного и особенности оказания медицинской помощи в раннем послеродовом периоде

Оценка состояния новорожденного и особенности оказания медицинской помощи в раннем послеродовом периоде Презентация к внеклассному мероприятию Портрет нашей Родины в неофициальных символах

Презентация к внеклассному мероприятию Портрет нашей Родины в неофициальных символах Расчет короба под динамик DD3512H

Расчет короба под динамик DD3512H Презентация Народный костюм

Презентация Народный костюм Триггеры. Схемы простейших триггеров

Триггеры. Схемы простейших триггеров Основы эхокардиографии

Основы эхокардиографии сказка о лекарственных растениях

сказка о лекарственных растениях Крестьянское (фермерское) хозяйство ООО КФХ Русское Поле. Отчёт по производственной практике

Крестьянское (фермерское) хозяйство ООО КФХ Русское Поле. Отчёт по производственной практике Машины для посева зерновых культур. Сеялка СЗ-3,6А

Машины для посева зерновых культур. Сеялка СЗ-3,6А Путешествие по Италии

Путешествие по Италии Что мы знаем о профессии пожарного

Что мы знаем о профессии пожарного Проверка статистических гипотез

Проверка статистических гипотез Тригонометрические уравнения и неравенства

Тригонометрические уравнения и неравенства Шарпан – головной убор замужней женщины. Вышивка

Шарпан – головной убор замужней женщины. Вышивка Елементна база комп‘ютерної електроніки та аналогові електронні пристрої. Напівпровідникові діоди. (Тема 1.1)

Елементна база комп‘ютерної електроніки та аналогові електронні пристрої. Напівпровідникові діоди. (Тема 1.1)