- Аудиторские доказательства

Содержание

- 2. Определение : Аудиторские доказательства – это информация, собранная аудитором в ходе проверки для составления объективного и

- 3. Аудиторские доказательства представляют собой: документальные источники данных (первичные документы); документацию бухгалтерского учета (бухгалтерские записи, лежащие в

- 4. Аудиторские доказательства должны отвечать таким требованиям как: Достаточность – количественный показатель аудиторских доказательств. Достоверность – показатель

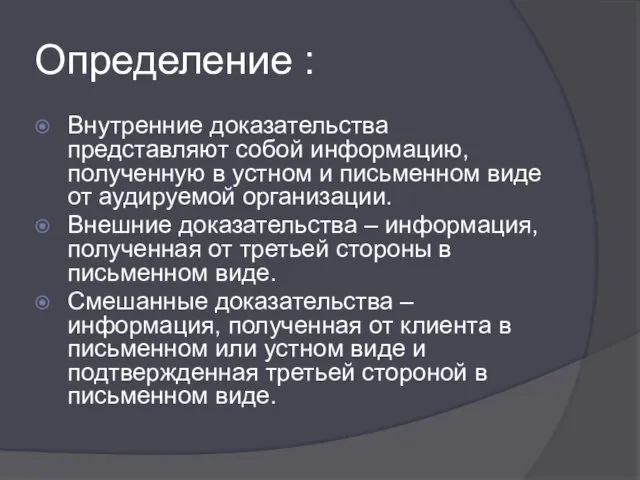

- 5. Аудиторские доказательства подразделяются на: Внутренние доказательства Внешние доказательства Смешанные доказательства

- 6. Определение : Внутренние доказательства представляют собой информацию, полученную в устном и письменном виде от аудируемой организации.

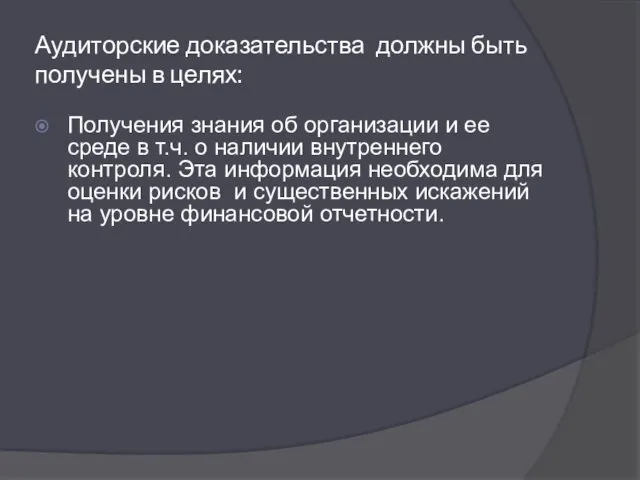

- 7. Аудиторские доказательства должны быть получены в целях: Получения знания об организации и ее среде в т.ч.

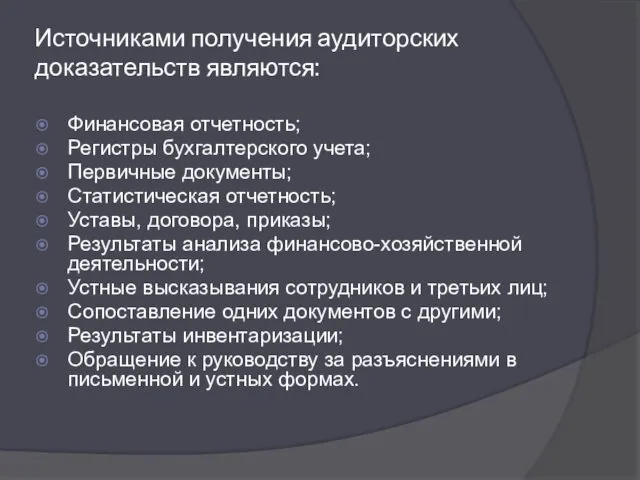

- 8. Источниками получения аудиторских доказательств являются: Финансовая отчетность; Регистры бухгалтерского учета; Первичные документы; Статистическая отчетность; Уставы, договора,

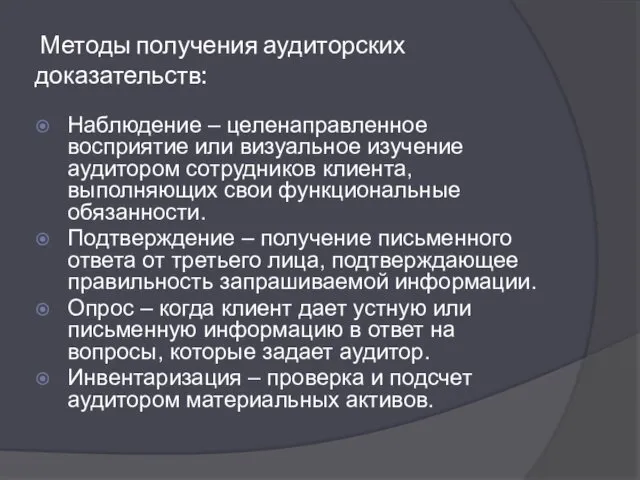

- 9. Методы получения аудиторских доказательств: Наблюдение – целенаправленное восприятие или визуальное изучение аудитором сотрудников клиента, выполняющих свои

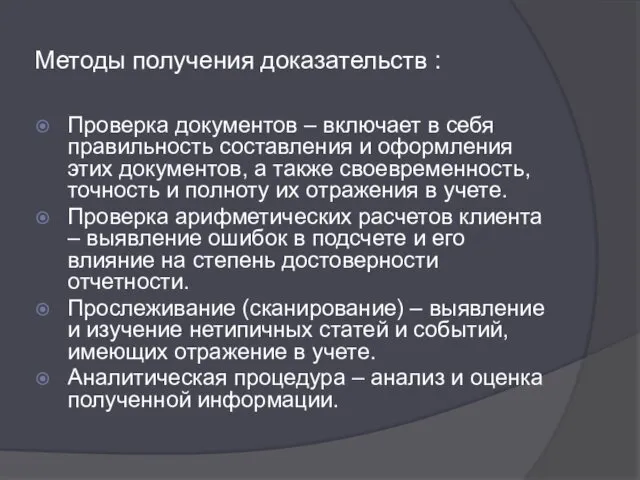

- 10. Методы получения доказательств : Проверка документов – включает в себя правильность составления и оформления этих документов,

- 12. Скачать презентацию

Определение :

Аудиторские доказательства – это информация, собранная аудитором в ходе проверки

Определение :

Аудиторские доказательства – это информация, собранная аудитором в ходе проверки

Аудиторские доказательства представляют собой:

документальные источники данных (первичные документы);

документацию бухгалтерского учета (бухгалтерские

Аудиторские доказательства представляют собой:

документальные источники данных (первичные документы);

документацию бухгалтерского учета (бухгалтерские

Аудиторские доказательства должны отвечать таким требованиям как:

Достаточность – количественный показатель аудиторских

Аудиторские доказательства должны отвечать таким требованиям как:

Достаточность – количественный показатель аудиторских

Аудиторские доказательства подразделяются на:

Внутренние доказательства

Внешние доказательства

Смешанные доказательства

Аудиторские доказательства подразделяются на:

Внутренние доказательства

Внешние доказательства

Смешанные доказательства

Определение :

Внутренние доказательства представляют собой информацию, полученную в устном и письменном

Определение :

Внутренние доказательства представляют собой информацию, полученную в устном и письменном

Аудиторские доказательства должны быть получены в целях:

Получения знания об организации и

Аудиторские доказательства должны быть получены в целях:

Получения знания об организации и

Источниками получения аудиторских доказательств являются:

Финансовая отчетность;

Регистры бухгалтерского учета;

Первичные документы;

Статистическая отчетность;

Уставы, договора,

Источниками получения аудиторских доказательств являются:

Финансовая отчетность;

Регистры бухгалтерского учета;

Первичные документы;

Статистическая отчетность;

Уставы, договора,

Методы получения аудиторских доказательств:

Наблюдение – целенаправленное восприятие или визуальное изучение

Методы получения аудиторских доказательств:

Наблюдение – целенаправленное восприятие или визуальное изучение

Методы получения доказательств :

Проверка документов – включает в себя правильность составления

Методы получения доказательств :

Проверка документов – включает в себя правильность составления

Презентация о профессии тракторист

Презентация о профессии тракторист Дом из дров и глины по технологии Cordwood

Дом из дров и глины по технологии Cordwood Знаменитые вокалисты Тюмени

Знаменитые вокалисты Тюмени Сказка о язычке

Сказка о язычке Город Глазов в Удмуртской Республике России

Город Глазов в Удмуртской Республике России E-waste

E-waste Великий канон cвятого Андрея Критского, читаемый в четверг пятой седмицы Великого поста

Великий канон cвятого Андрея Критского, читаемый в четверг пятой седмицы Великого поста Вирус иммунодефицита человека

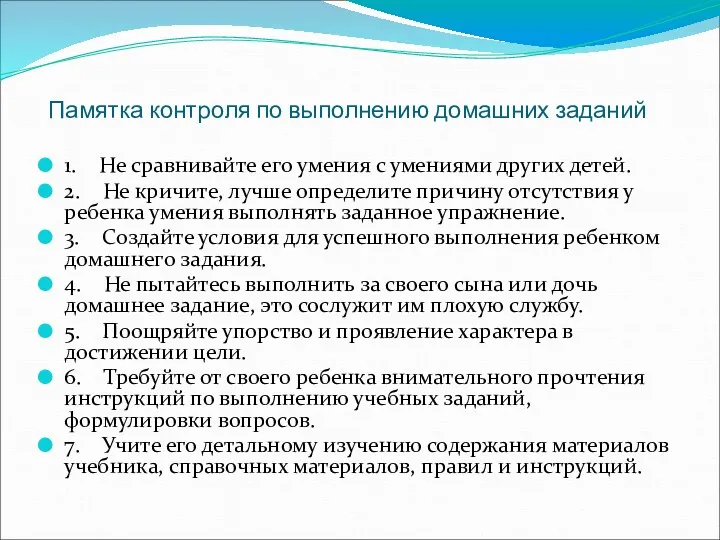

Вирус иммунодефицита человека Памятка контроля по выполнению домашних заданий.

Памятка контроля по выполнению домашних заданий. Агрессия у детей

Агрессия у детей Евразия. Географическое положение (приложение)

Евразия. Географическое положение (приложение) Япония

Япония Влияние Электромагнитного излучения компьютера на память школьников

Влияние Электромагнитного излучения компьютера на память школьников Индивидуальный заказ

Индивидуальный заказ Техническая термодинамика

Техническая термодинамика Презентация: Использование информационно-просветительских форм работы с родителями по правилам дорожного движения

Презентация: Использование информационно-просветительских форм работы с родителями по правилам дорожного движения Фальсификации истории Великой Отечественной войны. Тезисы

Фальсификации истории Великой Отечественной войны. Тезисы Компьютерные сети: типы компьютерных сетей. Топологии компьютерных сетей

Компьютерные сети: типы компьютерных сетей. Топологии компьютерных сетей Оплата по КСГ: преимущества и недостатки

Оплата по КСГ: преимущества и недостатки Активизация интереса к изучению коми языка посредством игры

Активизация интереса к изучению коми языка посредством игры Выбор конструктивных систем

Выбор конструктивных систем Счетчики газа

Счетчики газа История водоснабжения Санкт-Петербурга.

История водоснабжения Санкт-Петербурга. Клинический случай

Клинический случай Первые христиане и их учение

Первые христиане и их учение Электронные ресурсы в учебной деятельности. 10 класс

Электронные ресурсы в учебной деятельности. 10 класс Презентация к уроку Экономико-географическое положение курской области( окончание)

Презентация к уроку Экономико-географическое положение курской области( окончание) Тренажёры для собак для юлагоустройства города и придомовых территорий

Тренажёры для собак для юлагоустройства города и придомовых территорий