- Основные Средства

Содержание

- 2. Основные средства- Регулирующие стандарты МСФО 16 «Основные Средства»(Property, plant and equipment); МСФО 23 «Затраты по займам»(Borrow

- 3. Основные средства- определение Основные средства- это материальные активы в распоряжении предприятия, которые используются для производства товаров

- 4. Основания для отражения основного средства в учёте Основное средство может быть отражено в учёте как компонент

- 5. Первоначальное признание Основные средства отражаются в учёте по первоначальной стоимости, т.е. по фактическим затратам, непосредственно связанным

- 6. Фактическая стоимость объекта основных средств включает: Покупную цену, в том числе импортные пошлины и невозмещаемые налоги

- 7. Основные средства - признание основных средств в учёте Административные и другие общие накладные расходы не являются

- 8. Основные средства - признание основных средств в учёте Предполагаемая стоимость демонтажа, ликвидации актива и восстановление площадки,

- 9. Основные средства - признание основных средств в учёте Правительственная субсидия, полученная на приобретения актива, может уменьшать

- 10. Последующая оценка основных средств в учёте Предусмотрено две модели учёта: ОС отражаются в учёте по первоначальной

- 11. Учёт переоценки основных средств Увеличение стоимости ОС от переоценки относится на резервы (собственные средства) - резерв

- 12. Учёт переоценки основных средств (продолжение) Допускается 2 подхода к отражению переоценки в учёте: Метод пропорциональной переоценки:

- 13. Амортизация Начисление амортизации начинается, когда актив готов к использованию; Начисление амортизации прекращается, когда: - балансовая стоимость

- 14. Амортизация (продолжение) Срок полезной службы определяется руководством компании на основании «наилучшей оценки»(«best estimate»)и должен при необходимости

- 15. Способ прямолинейного списания Предполагается равномерное получение экономических выгод от использования ОС. Определяется предполагаемый срок полезной службы

- 16. Способ уменьшаемого остатка Предполагается, что с течением времени получение экономических выгод от использования ОС уменьшается Определяется

- 17. Способ списания пропорционально объёму продукции Предполагается, что получение экономических выгод от использования ОС происходит в зависимости

- 18. Способ списания пропорционально объёму продукции Области применения способа списания пропорционально объёму продукции: амортизация ОС, напрямую связанных

- 19. Ликвидационная стоимость Оценка величины, которая могла бы быть получена в настоящее время за актив в предположении,

- 20. Последующие затраты на основные средства Как правило, затраты на основное средство после его ввода в эксплуатацию

- 22. Скачать презентацию

Основные средства-

Регулирующие стандарты

МСФО 16 «Основные Средства»(Property, plant and equipment);

МСФО 23

Основные средства-

Регулирующие стандарты

МСФО 16 «Основные Средства»(Property, plant and equipment);

МСФО 23

Основные средства-

определение

Основные средства- это материальные активы в распоряжении предприятия, которые

Основные средства-

определение

Основные средства- это материальные активы в распоряжении предприятия, которые

Основания для отражения основного средства в учёте

Основное средство может

Основания для отражения основного средства в учёте

Основное средство может

Первоначальное признание

Основные средства отражаются в учёте по первоначальной стоимости, т.е. по

Первоначальное признание

Основные средства отражаются в учёте по первоначальной стоимости, т.е. по

Фактическая стоимость объекта основных средств включает:

Покупную цену, в том числе импортные

Фактическая стоимость объекта основных средств включает:

Покупную цену, в том числе импортные

Основные средства -

признание основных средств в учёте

Административные и другие общие

Основные средства -

признание основных средств в учёте

Административные и другие общие

Основные средства -

признание основных средств в учёте

Предполагаемая стоимость демонтажа, ликвидации

Основные средства -

признание основных средств в учёте

Предполагаемая стоимость демонтажа, ликвидации

Основные средства -

признание основных средств в учёте

Правительственная субсидия, полученная на

Основные средства -

признание основных средств в учёте

Правительственная субсидия, полученная на

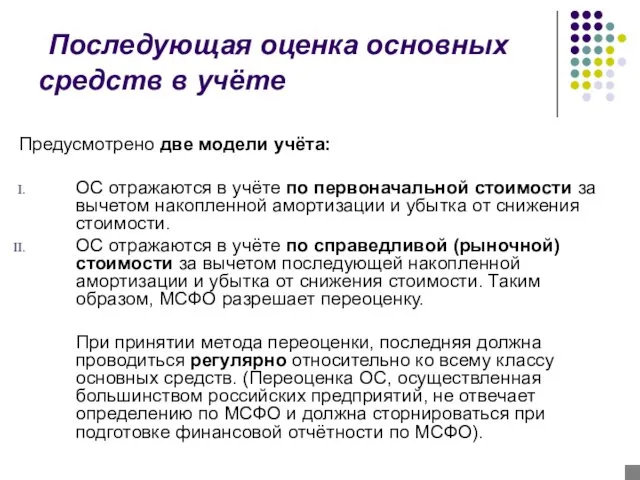

Последующая оценка основных средств в учёте

Предусмотрено две модели учёта:

ОС отражаются

Последующая оценка основных средств в учёте

Предусмотрено две модели учёта:

ОС отражаются

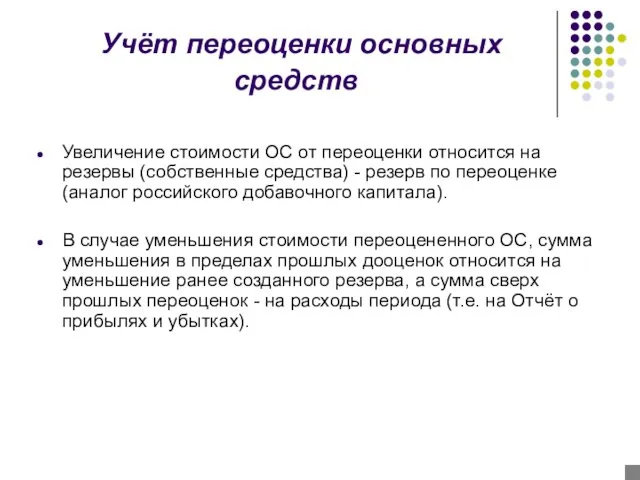

Учёт переоценки основных средств

Увеличение стоимости ОС от переоценки относится на

Учёт переоценки основных средств

Увеличение стоимости ОС от переоценки относится на

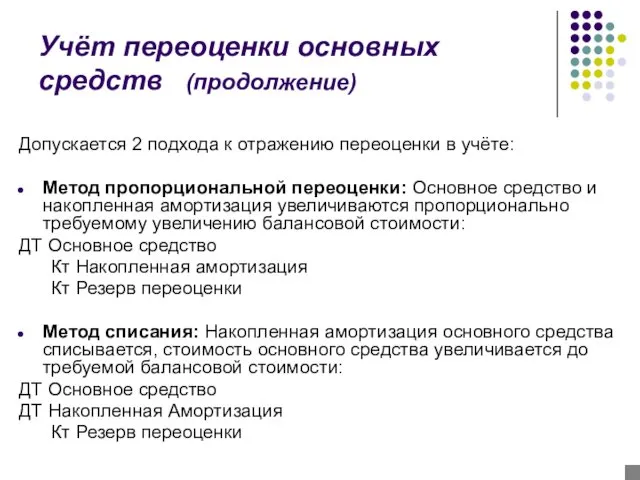

Учёт переоценки основных средств (продолжение)

Допускается 2 подхода к отражению переоценки

Учёт переоценки основных средств (продолжение)

Допускается 2 подхода к отражению переоценки

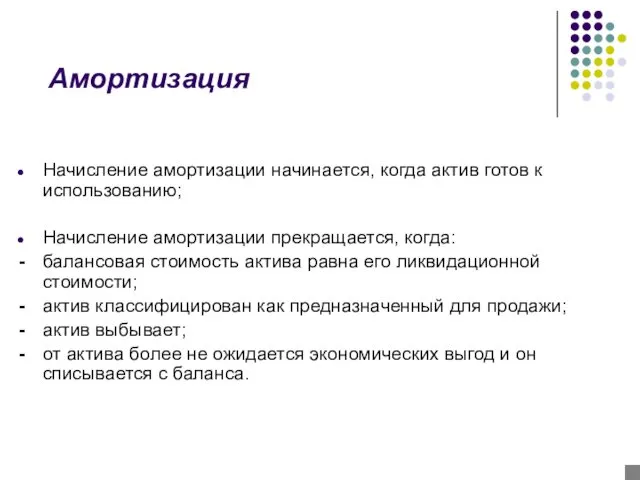

Амортизация

Начисление амортизации начинается, когда актив готов к использованию;

Начисление амортизации

Амортизация

Начисление амортизации начинается, когда актив готов к использованию;

Начисление амортизации

Амортизация (продолжение)

Срок полезной службы определяется руководством компании на основании «наилучшей

Амортизация (продолжение)

Срок полезной службы определяется руководством компании на основании «наилучшей

Способ прямолинейного списания

Предполагается равномерное получение экономических выгод от использования ОС.

Определяется

Способ прямолинейного списания

Предполагается равномерное получение экономических выгод от использования ОС.

Определяется

Способ уменьшаемого остатка

Предполагается, что с течением времени получение экономических выгод

Способ уменьшаемого остатка

Предполагается, что с течением времени получение экономических выгод

Способ списания пропорционально объёму продукции

Предполагается, что получение экономических выгод от

Способ списания пропорционально объёму продукции

Предполагается, что получение экономических выгод от

Способ списания пропорционально объёму продукции

Области применения способа списания пропорционально объёму

Способ списания пропорционально объёму продукции

Области применения способа списания пропорционально объёму

Ликвидационная стоимость

Оценка величины, которая могла бы быть получена в настоящее время

Ликвидационная стоимость

Оценка величины, которая могла бы быть получена в настоящее время

Последующие затраты на основные средства

Как правило, затраты на основное средство

Последующие затраты на основные средства

Как правило, затраты на основное средство

ОТЧЕТ О РЕЗУЛЬТАТАХ ПРОВЕДЕНИЯ НЕДЕЛИ ПОЖАРНОЙ БЕЗОПАСНОСТИ

ОТЧЕТ О РЕЗУЛЬТАТАХ ПРОВЕДЕНИЯ НЕДЕЛИ ПОЖАРНОЙ БЕЗОПАСНОСТИ Бизнес-план парикмахерской в Соломбале

Бизнес-план парикмахерской в Соломбале Сочинение-рассуждение 15.2 ОГЭ по русскому языку

Сочинение-рассуждение 15.2 ОГЭ по русскому языку Области применения ИКТ для развития дошкольников

Области применения ИКТ для развития дошкольников ГНОСЕОЛОГИЯ ПРАВА

ГНОСЕОЛОГИЯ ПРАВА Первая медицинская помощь при ушибах, вывихах, растяжениях

Первая медицинская помощь при ушибах, вывихах, растяжениях Презентация Волшебница Осень

Презентация Волшебница Осень Отчет о поездке на сыроварню Русский пармезан

Отчет о поездке на сыроварню Русский пармезан презентация к уроку русского языка Обособленные члены предложения

презентация к уроку русского языка Обособленные члены предложения Дефекты и зварних швів

Дефекты и зварних швів Презентация Социальный проект - Чистая вода - здоровье города.

Презентация Социальный проект - Чистая вода - здоровье города. Карбоновые кислоты, эфиры и жиры.

Карбоновые кислоты, эфиры и жиры. Своя Игра Петровская эпоха

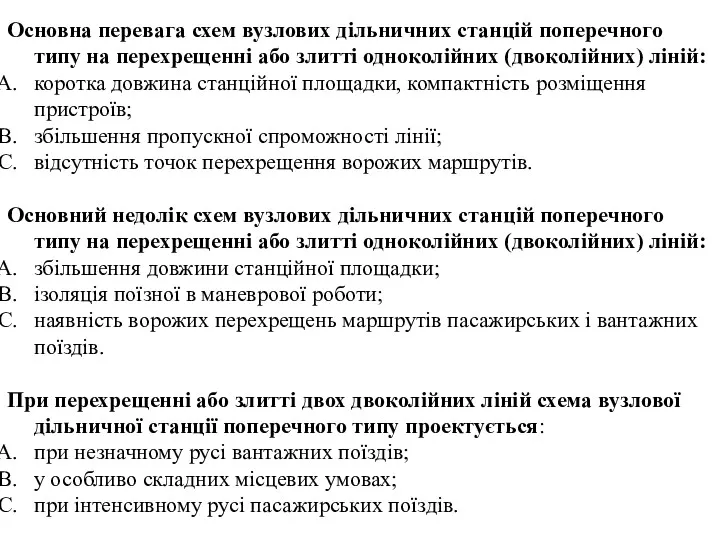

Своя Игра Петровская эпоха Основна перевага схем вузлових дільничних станцій поперечного типу на перехрещенні або злитті одноколійних (двоколійних) ліній

Основна перевага схем вузлових дільничних станцій поперечного типу на перехрещенні або злитті одноколійних (двоколійних) ліній Презентация к уроку Австралия (7 класс)

Презентация к уроку Австралия (7 класс) Теория Х / Теория Y. Дуглас МакГрегор

Теория Х / Теория Y. Дуглас МакГрегор Социология семьи. Семья как социальный институт и социальная группа

Социология семьи. Семья как социальный институт и социальная группа Методы трансформации рисков. Тема 5, вопрос 1

Методы трансформации рисков. Тема 5, вопрос 1 День Победы

День Победы Методология исследовательской деятельности в ландшафтной архитектуре

Методология исследовательской деятельности в ландшафтной архитектуре Презентация. Игра дошкольника

Презентация. Игра дошкольника Факторы производства

Факторы производства презентация Путешествие в Страну Толерантности

презентация Путешествие в Страну Толерантности Теорема Остроградского-Гаусса

Теорема Остроградского-Гаусса классный час Что такое терроризм?

классный час Что такое терроризм? Никто не забыт, ничто не забыто

Никто не забыт, ничто не забыто Профессиональный стресс. Технологии и методы борьбы

Профессиональный стресс. Технологии и методы борьбы Франция

Франция