- Издержки обращения торгового предприятия

Содержание

- 2. ВОПРОСЫ: 1. Сущность и классификация издержек обращения 2. Анализ издержек обращения 3. Планирование издержек обращения 4.

- 3. 1. Сущность и классификация издержек обращения Под издержками обращения понимаются выраженные в денежной форме затраты трудовых,

- 4. Рис. 1. Структура затрат торгового предприятия

- 5. Статьи издержек обращения: 1) транспортные расходы; 2) расходы на оплату труда; 3) отчисления на социальные нужды;

- 6. Рис. 2. Зависимость постоянных и переменных издержек обращения от объема товарооборота

- 7. 2. Анализ издержек обращения Целью анализа издержек обращения является оценка их с позиции рациональности и выявление

- 8. 3. Планирование издержек обращения При формировании затрат торгового предприятия целесообразно обеспечить выполнение следующих условий: 1) прирост

- 9. минимальный уровень издержек обращения должен достигать при таком объеме товарооборота, когда граничные затраты по величине соответствуют

- 10. 4) размер затрат следует увязывать с обеспеченностью ресурсами, прогнозные значения издержек обращения целесообразно определять с учетом

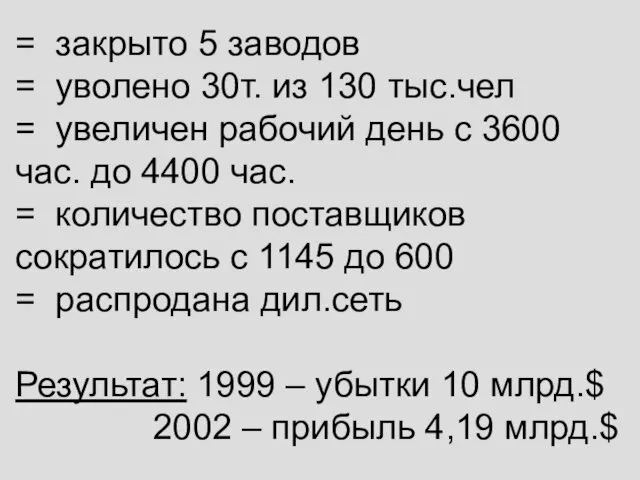

- 11. = закрыто 5 заводов = уволено 30т. из 130 тыс.чел = увеличен рабочий день с 3600

- 13. Скачать презентацию

ВОПРОСЫ:

1. Сущность и классификация издержек обращения

2. Анализ издержек обращения

3. Планирование издержек

ВОПРОСЫ:

1. Сущность и классификация издержек обращения

2. Анализ издержек обращения

3. Планирование издержек

1. Сущность и классификация издержек обращения

Под издержками обращения понимаются выраженные в

1. Сущность и классификация издержек обращения

Под издержками обращения понимаются выраженные в

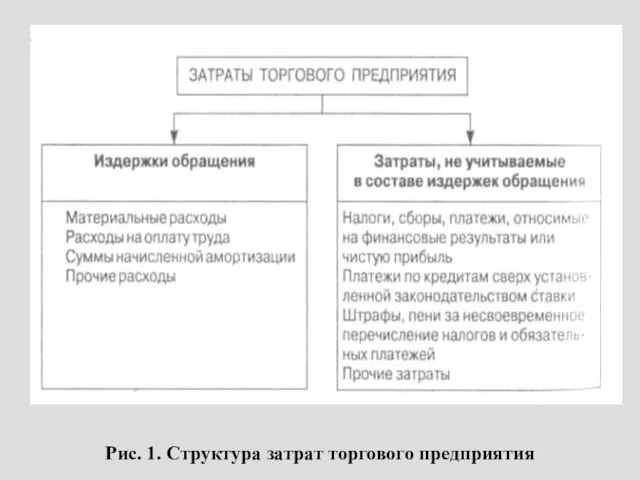

Рис. 1. Структура затрат торгового предприятия

Рис. 1. Структура затрат торгового предприятия

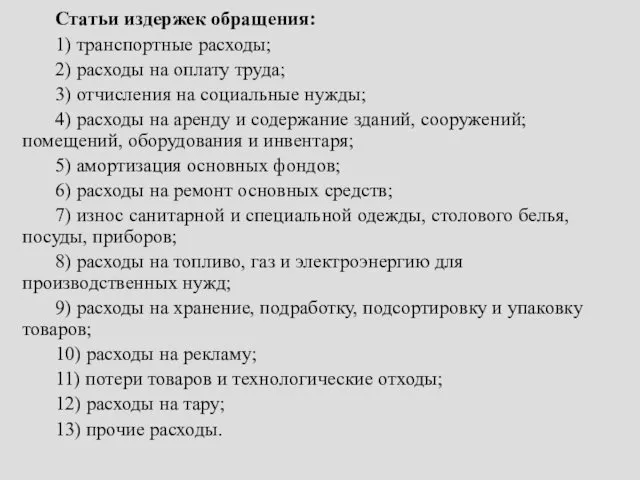

Статьи издержек обращения:

1) транспортные расходы;

2) расходы на оплату

Статьи издержек обращения:

1) транспортные расходы;

2) расходы на оплату

Рис. 2. Зависимость постоянных и переменных издержек обращения от объема товарооборота

Рис. 2. Зависимость постоянных и переменных издержек обращения от объема товарооборота

2. Анализ издержек обращения

Целью анализа издержек обращения является оценка их

2. Анализ издержек обращения

Целью анализа издержек обращения является оценка их

3. Планирование издержек обращения

При формировании затрат торгового предприятия целесообразно обеспечить

3. Планирование издержек обращения

При формировании затрат торгового предприятия целесообразно обеспечить

минимальный уровень издержек обращения должен достигать при таком объеме товарооборота, когда

минимальный уровень издержек обращения должен достигать при таком объеме товарооборота, когда

4) размер затрат следует увязывать с обеспеченностью ресурсами, прогнозные значения издержек

4) размер затрат следует увязывать с обеспеченностью ресурсами, прогнозные значения издержек

= закрыто 5 заводов

= уволено 30т. из 130 тыс.чел

= увеличен рабочий

= закрыто 5 заводов = уволено 30т. из 130 тыс.чел = увеличен рабочий

Осложнения медикаментозной терапии. Антидототерапия

Осложнения медикаментозной терапии. Антидототерапия Особенности горочных рельсовых цепей

Особенности горочных рельсовых цепей Решение текстовых задач. Урок - путешествие 6 класс

Решение текстовых задач. Урок - путешествие 6 класс Викторина для детей

Викторина для детей Prezentatsia_bez_nazvania

Prezentatsia_bez_nazvania Композиция и приемы построения очерка: соотношение понятий. Лекция 3

Композиция и приемы построения очерка: соотношение понятий. Лекция 3 Паянок_Басюк_2022 (2)

Паянок_Басюк_2022 (2) I Этап городского конкурса Учитель года

I Этап городского конкурса Учитель года Архитектура современных компьютеров

Архитектура современных компьютеров Обмен веществ

Обмен веществ Основания. Урок в 8 классе

Основания. Урок в 8 классе Презентация к классному часу по теме Блокада Ленинграда

Презентация к классному часу по теме Блокада Ленинграда Петр Первый

Петр Первый Детский музыкальный театр

Детский музыкальный театр Правовая культура личности. Презентация

Правовая культура личности. Презентация Обеспечение анестезиологического пособия при операциях на печени

Обеспечение анестезиологического пособия при операциях на печени Итоговое заседание совета общественного самоуправления

Итоговое заседание совета общественного самоуправления Разработка технологического процесса и организация участка термической обработки валков прокатных станов

Разработка технологического процесса и организация участка термической обработки валков прокатных станов Викторина Зимние виды спорта

Викторина Зимние виды спорта Курс Фрилансер SMM

Курс Фрилансер SMM Память сильнее времени в рамках проекта Вахта памяти, посвященному 70-летию Победы в Великой Отечественной войне

Память сильнее времени в рамках проекта Вахта памяти, посвященному 70-летию Победы в Великой Отечественной войне Мой город Сургут

Мой город Сургут Портал недвижимости для собственников и профессионалов Primarkt.Ru

Портал недвижимости для собственников и профессионалов Primarkt.Ru Монастырь. Основы православной культуры

Монастырь. Основы православной культуры Національна акціонерна страхова компанія Оранта

Національна акціонерна страхова компанія Оранта Бумагопластика как технология развития ребёнка

Бумагопластика как технология развития ребёнка Ценообразование в условиях монополии

Ценообразование в условиях монополии Сила тяги локомотива

Сила тяги локомотива