- Издержки производства

Содержание

- 4. Бухгалтерские издержки включают в себя: Прямые издержки — расходы, которые тратятся непосредственно на производство. Косвенные издержки

- 5. Экономические издержки — это совокупные хозяйственные затраты, которые понесло предприятие во время производственного процесса. К ним

- 7. К экономическим издержкам относят: Внутренние издержки — затраты связанные с использованием собственных ресурсом в производственном цикле.

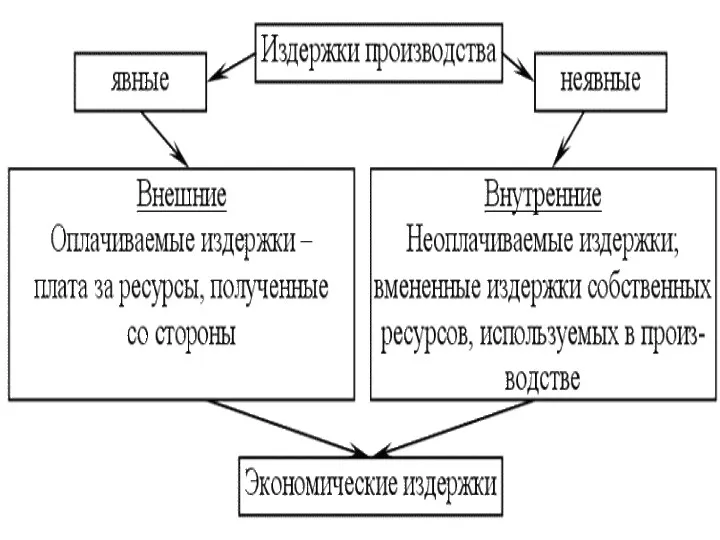

- 8. Явные и неявные издержки Исходя из, разделения издержек на альтернативные и бухгалтерские и экономические вытекает разделение

- 10. Неявные издержки включают стоимость эксплуатации внутренних ресурсов, которые находятся в собственности предприятия. К неявным экономическим издержкам

- 13. Скачать презентацию

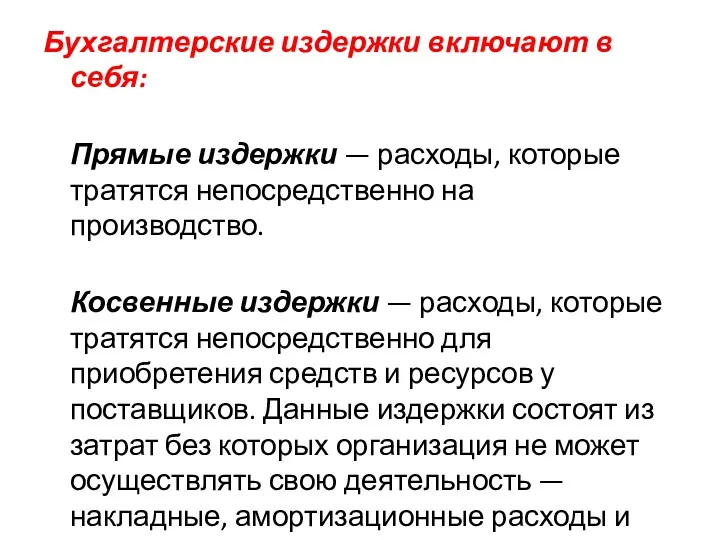

Бухгалтерские издержки включают в себя:

Прямые издержки — расходы, которые тратятся непосредственно на

Бухгалтерские издержки включают в себя:

Прямые издержки — расходы, которые тратятся непосредственно на

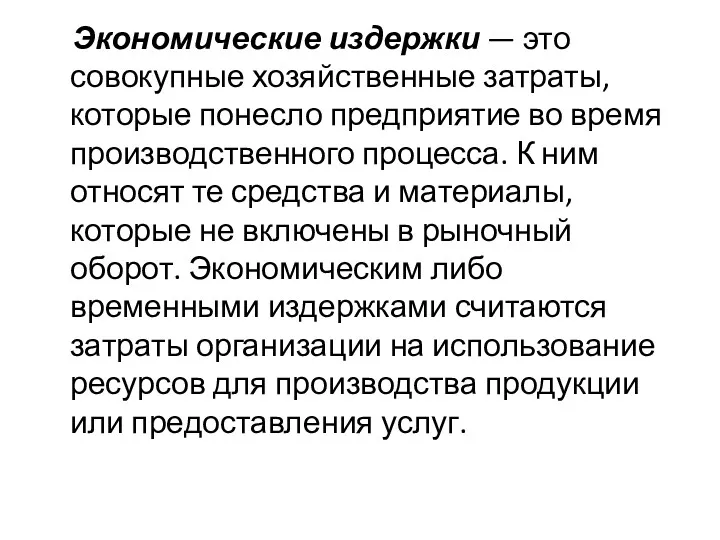

Экономические издержки — это совокупные хозяйственные затраты, которые понесло предприятие во время производственного

Экономические издержки — это совокупные хозяйственные затраты, которые понесло предприятие во время производственного

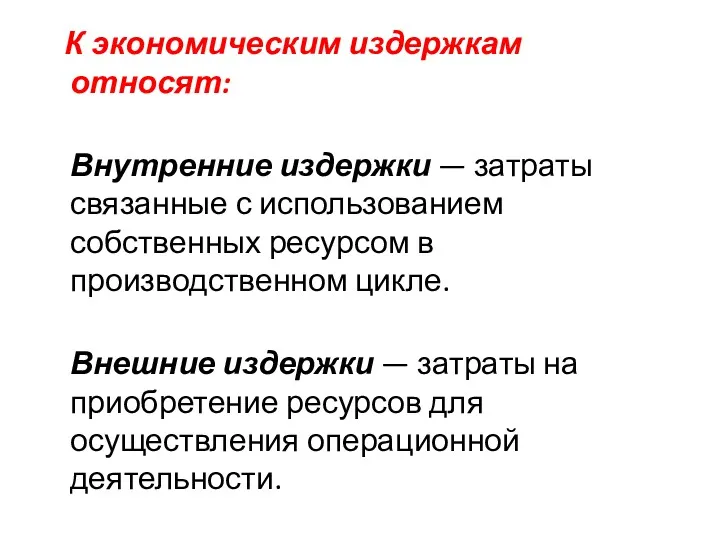

К экономическим издержкам относят:

Внутренние издержки — затраты связанные с использованием собственных

К экономическим издержкам относят:

Внутренние издержки — затраты связанные с использованием собственных

Явные и неявные издержки

Исходя из, разделения издержек на альтернативные

Явные и неявные издержки

Исходя из, разделения издержек на альтернативные

Неявные издержки включают стоимость эксплуатации внутренних ресурсов, которые находятся в собственности

Неявные издержки включают стоимость эксплуатации внутренних ресурсов, которые находятся в собственности

Технология создания речевого имиджа старшеклассника

Технология создания речевого имиджа старшеклассника Формулы сокращенного умножения

Формулы сокращенного умножения Приложение к уроку русского языка в 3 классе

Приложение к уроку русского языка в 3 классе Умножение дробей. 6 класс

Умножение дробей. 6 класс Степень с натуральным показателем

Степень с натуральным показателем Кадровая политика и кадровая безопасность России

Кадровая политика и кадровая безопасность России Презентация О добре и зле

Презентация О добре и зле Национальные экономические модели рыночной экономики

Национальные экономические модели рыночной экономики С днем учителя, дорогие и любимые преподаватели

С днем учителя, дорогие и любимые преподаватели Адгезивный мостовидный протез

Адгезивный мостовидный протез Жюль Верн

Жюль Верн Методическая работа по развитию речи в дошкольном образовательном учреждении на диагностической основе

Методическая работа по развитию речи в дошкольном образовательном учреждении на диагностической основе Презентация к логопедическому занятию в старшей группе по теме Грибы.

Презентация к логопедическому занятию в старшей группе по теме Грибы. Россия - Родина моя!

Россия - Родина моя! Общая характеристика ОАО НК Роснефть

Общая характеристика ОАО НК Роснефть Владимиро-Суздальское княжество

Владимиро-Суздальское княжество Агрессивные дети. Причины и последствия детской агрессии

Агрессивные дети. Причины и последствия детской агрессии Витамин В1. Тиамин

Витамин В1. Тиамин Презентация

Презентация Электрические методы исследования скважин

Электрические методы исследования скважин родительское собрание для 6 класса Научитесь хвалить и благодарить друг друга

родительское собрание для 6 класса Научитесь хвалить и благодарить друг друга Законы и принципы организации

Законы и принципы организации Бытовые приборы

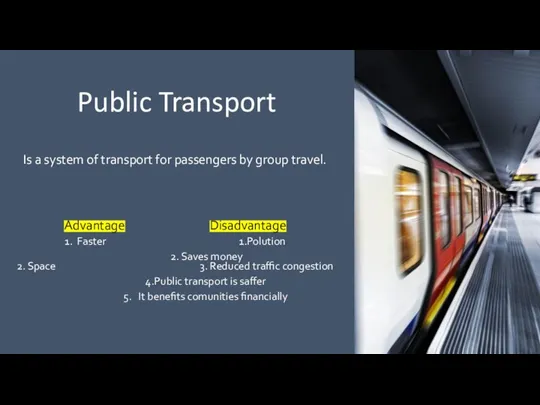

Бытовые приборы Public Transport

Public Transport Безопасный интернет

Безопасный интернет Каталог подарков для мужчин и женщин

Каталог подарков для мужчин и женщин Педагогическое общение

Педагогическое общение Теоретические основы компрессорной эксплуатации скважин

Теоретические основы компрессорной эксплуатации скважин