- Учет и анализ нематериальных активов

Содержание

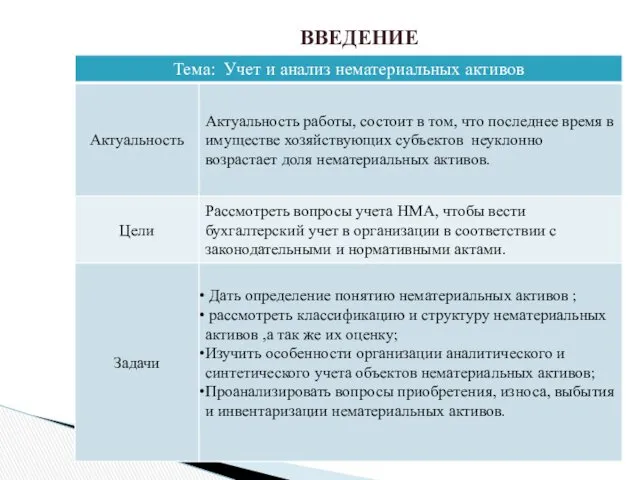

- 2. ВВЕДЕНИЕ

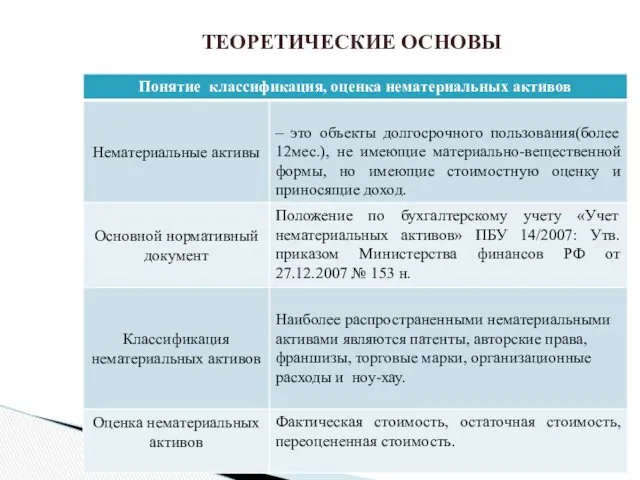

- 3. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

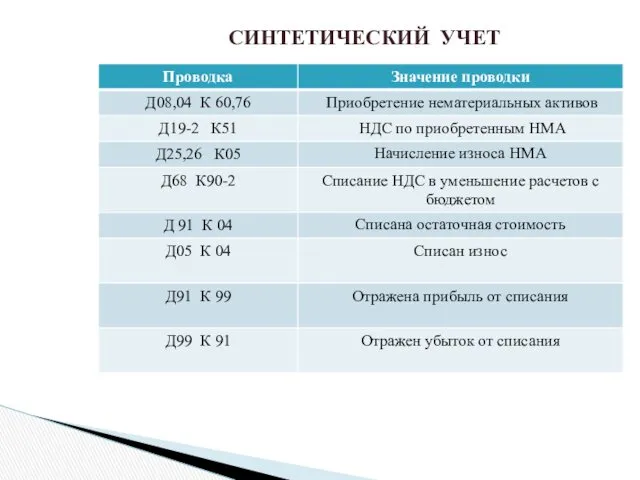

- 4. СИНТЕТИЧЕСКИЙ УЧЕТ

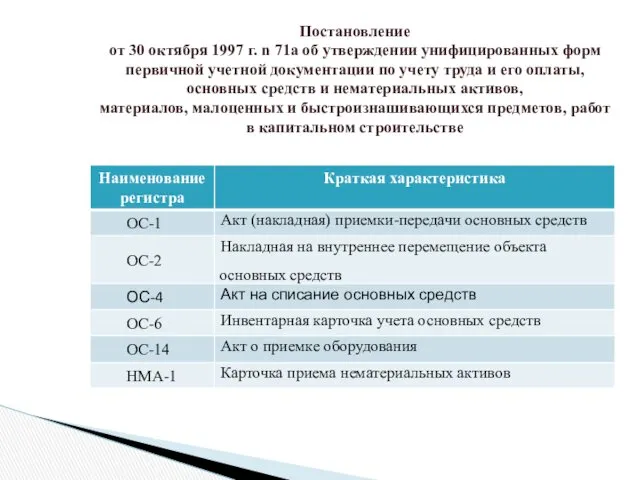

- 5. Постановление от 30 октября 1997 г. n 71а об утверждении унифицированных форм первичной учетной документации по

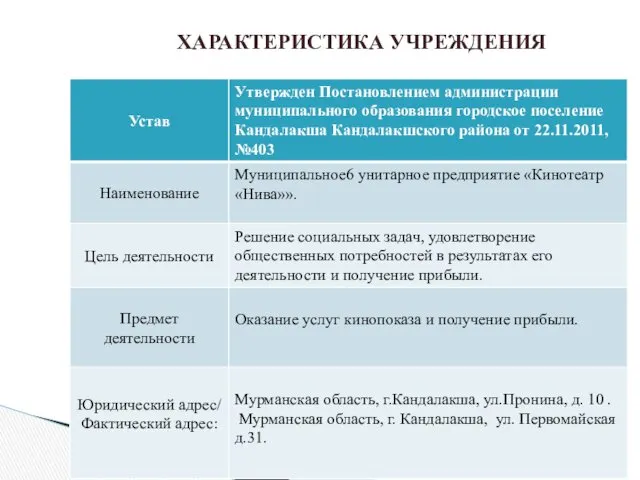

- 6. ХАРАКТЕРИСТИКА УЧРЕЖДЕНИЯ

- 7. СТРУКТУРА ОРГАНИЗАЦИИ

- 8. ОФИЦИАЛЬНЫЙ САЙТ - https://vk.com/kinokanda

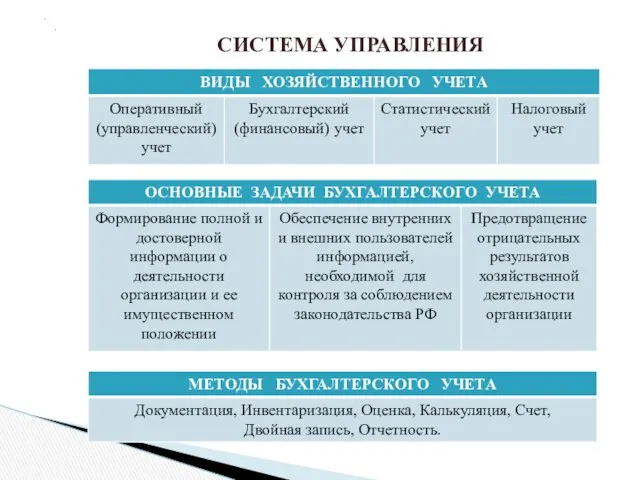

- 9. СИСТЕМА УПРАВЛЕНИЯ . .

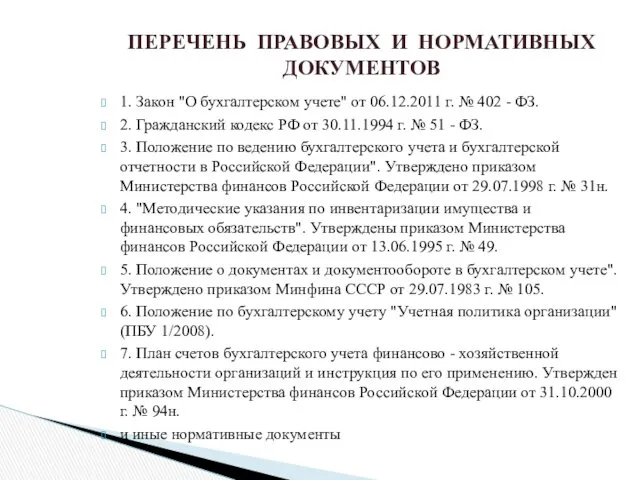

- 10. 1. Закон "О бухгалтерском учете" от 06.12.2011 г. № 402 - ФЗ. 2. Гражданский кодекс РФ

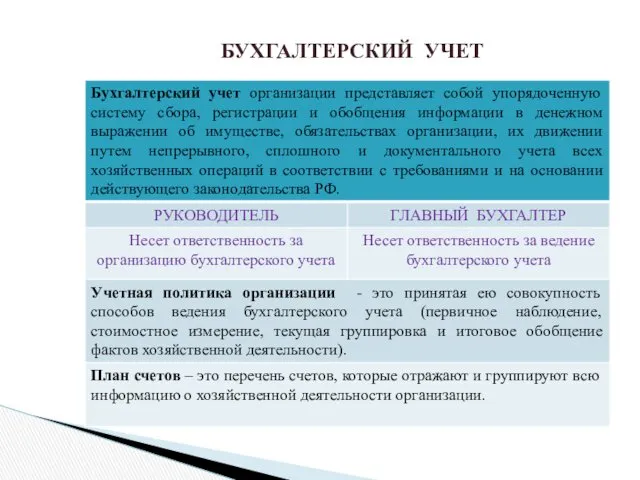

- 11. БУХГАЛТЕРСКИЙ УЧЕТ

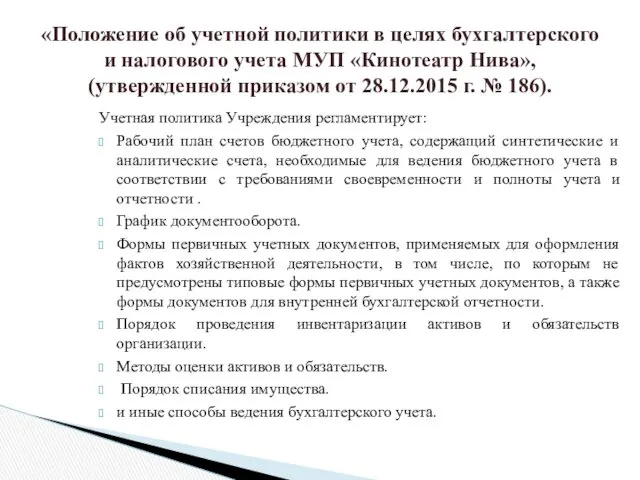

- 12. Учетная политика Учреждения регламентирует: Рабочий план счетов бюджетного учета, содержащий синтетические и аналитические счета, необходимые для

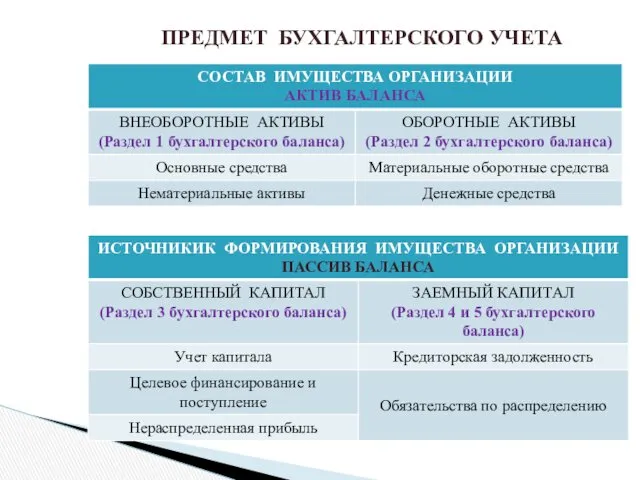

- 13. ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА

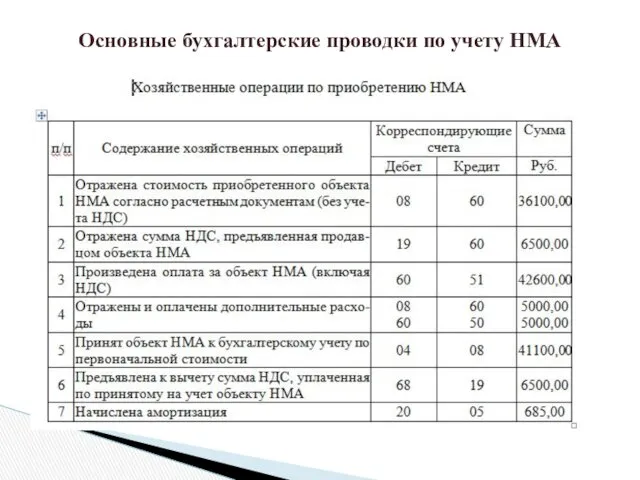

- 14. Основные бухгалтерские проводки по учету НМА

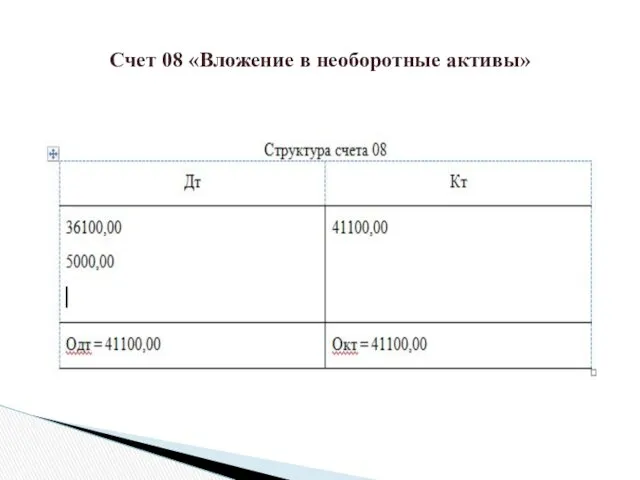

- 15. Счет 08 «Вложение в необоротные активы»

- 16. Нематериальные активы представляют собой средства, характеризующие стоимость прав пользования (природными ресурсами или объектами промышленной либо интеллектуальной

- 18. Скачать презентацию

ВВЕДЕНИЕ

ВВЕДЕНИЕ

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

СИНТЕТИЧЕСКИЙ УЧЕТ

СИНТЕТИЧЕСКИЙ УЧЕТ

Постановление

от 30 октября 1997 г. n 71а об утверждении унифицированных форм

Постановление от 30 октября 1997 г. n 71а об утверждении унифицированных форм

ХАРАКТЕРИСТИКА УЧРЕЖДЕНИЯ

ХАРАКТЕРИСТИКА УЧРЕЖДЕНИЯ

СТРУКТУРА ОРГАНИЗАЦИИ

СТРУКТУРА ОРГАНИЗАЦИИ

ОФИЦИАЛЬНЫЙ САЙТ - https://vk.com/kinokanda

ОФИЦИАЛЬНЫЙ САЙТ - https://vk.com/kinokanda

СИСТЕМА УПРАВЛЕНИЯ

.

.

СИСТЕМА УПРАВЛЕНИЯ

.

.

1. Закон "О бухгалтерском учете" от 06.12.2011 г. № 402 -

1. Закон "О бухгалтерском учете" от 06.12.2011 г. № 402 -

БУХГАЛТЕРСКИЙ УЧЕТ

БУХГАЛТЕРСКИЙ УЧЕТ

Учетная политика Учреждения регламентирует:

Рабочий план счетов бюджетного учета, содержащий синтетические и

Учетная политика Учреждения регламентирует:

Рабочий план счетов бюджетного учета, содержащий синтетические и

ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА

ПРЕДМЕТ БУХГАЛТЕРСКОГО УЧЕТА

Основные бухгалтерские проводки по учету НМА

Основные бухгалтерские проводки по учету НМА

Счет 08 «Вложение в необоротные активы»

Счет 08 «Вложение в необоротные активы»

Нематериальные активы представляют собой средства, характеризующие стоимость прав пользования (природными ресурсами

Нематериальные активы представляют собой средства, характеризующие стоимость прав пользования (природными ресурсами

презентация Вспомни сказку

презентация Вспомни сказку Жер бетінде тірек желісін құру. Қолайлы полигонометрия. Аналитикалық желілер. Бұрыштық және сызықты өлшеулердің дәлдік

Жер бетінде тірек желісін құру. Қолайлы полигонометрия. Аналитикалық желілер. Бұрыштық және сызықты өлшеулердің дәлдік Сила резания

Сила резания Семейный клуб Мамы, в школу собирайтесь (Использование нетрадиционных форм взаимодействия с родителями при подготовке детей к школе)

Семейный клуб Мамы, в школу собирайтесь (Использование нетрадиционных форм взаимодействия с родителями при подготовке детей к школе) Особенности и примеры монтажа реакторов типа ВВЭР

Особенности и примеры монтажа реакторов типа ВВЭР Наша команда бизнес-класс!

Наша команда бизнес-класс! Результаты осеннего осмотра многоквартирного дома

Результаты осеннего осмотра многоквартирного дома Слезы женщины

Слезы женщины Иіс сезу нерві

Иіс сезу нерві Растения и животные Африки. Анимированный тест с картинками

Растения и животные Африки. Анимированный тест с картинками Ладожское озеро

Ладожское озеро Развитие лексико - грамматического строя речи для детей (4 - 7 лет) презентация. Тема: Дикие животные наших лесов

Развитие лексико - грамматического строя речи для детей (4 - 7 лет) презентация. Тема: Дикие животные наших лесов zachyot

zachyot Презентация к консультации с воспитателями Темперамент

Презентация к консультации с воспитателями Темперамент Проектирование систем управления и контроля

Проектирование систем управления и контроля Теория решения изобретательских задач - ТРИЗ (25)

Теория решения изобретательских задач - ТРИЗ (25) презентация алалия

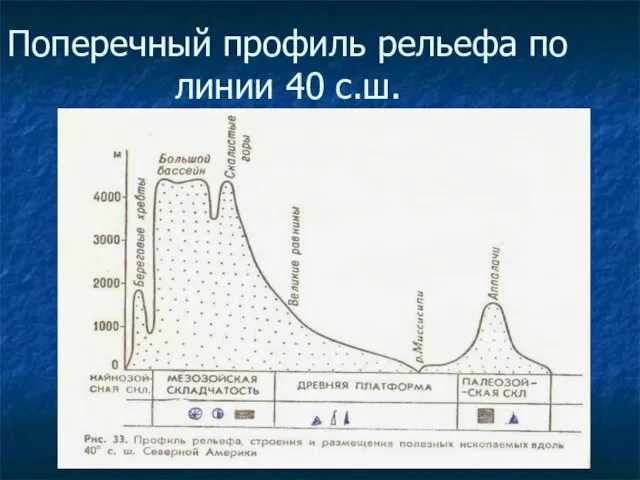

презентация алалия Поперечный профиль рельефа по линии 40 с.ш

Поперечный профиль рельефа по линии 40 с.ш Программирование на языке Паскаль Часть II. Массивы. Тема 1

Программирование на языке Паскаль Часть II. Массивы. Тема 1 Водяной пр -6класс

Водяной пр -6класс Презентация Осень в Санкт-Петербурге Диск

Презентация Осень в Санкт-Петербурге Диск февраля

февраля Борис Заходер - поэт, переводчик, советский писатель

Борис Заходер - поэт, переводчик, советский писатель Тұздықтар

Тұздықтар Elementary interactions: hydrophobic & electrostatic; SS and coordinate bonds

Elementary interactions: hydrophobic & electrostatic; SS and coordinate bonds СПб ГБПОУ Ленинградский машиностроительный техникум им. Ж.Я. Котина

СПб ГБПОУ Ленинградский машиностроительный техникум им. Ж.Я. Котина Предметно-пространственная развивающая среда в ДОУ

Предметно-пространственная развивающая среда в ДОУ igra_zdorovyy_obraz_zhizni

igra_zdorovyy_obraz_zhizni