- Издержки производства и прибыль фирмы

Содержание

- 2. 1.Понятие и сущность издержек производства 2. Виды издержек производства. Издержки производства и цена предложения. 3.Особенности динамики

- 3. 1. Понятие и сущность издержек производства. Издержки(costs, C) — затраты фирмы на факторы производства.

- 4. Классификация издержек производства

- 5. Бухгалтерские или внешние издержки—это платежи фирмы своим поставщикам за приобретаемые факторы производства. В своем составе имеют

- 6. Внутренние , неявные или имплицитные издержки – это денежные доходы, которыми жертвует фирма, самостоятельно используя принадлежащие

- 7. Краткосрочный период – это период когда одни факторы производства остаются постоянными, а другие фирма может изменять

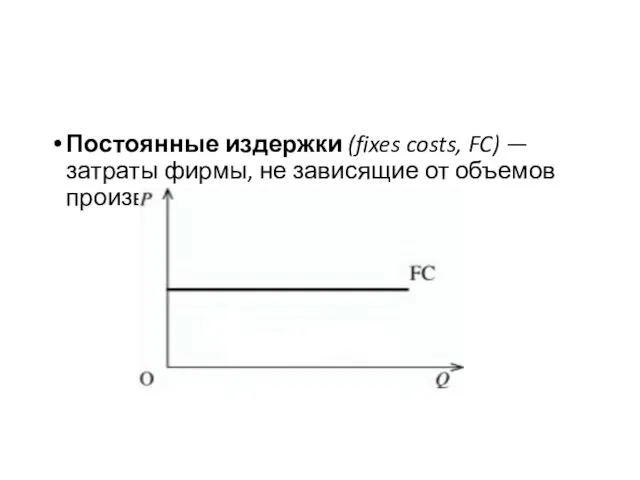

- 8. 2. Виды издержек производства . Издержки производства и цена предложения. Постоянные издержки (fixes costs, FC) —

- 9. К постоянным издержкам относятся: оплата процентов по банковским кредитам; амортизационные отчисления; выплата процентов по облигациям; оклад

- 10. Постоянные издержки могут быть стартовые и остаточные. Стартовые – часть постоянных издержек, которые возникают с возобновлением

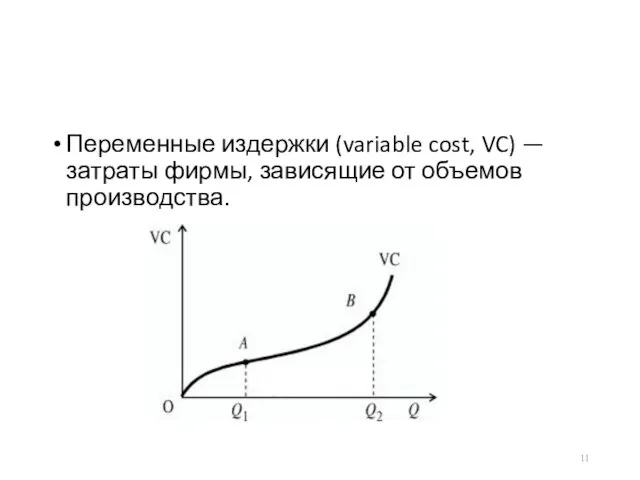

- 11. Переменные издержки (variable cost, VC) — затраты фирмы, зависящие от объемов производства.

- 12. Изменение переменных издержек относительно изменения объема производства вначале они растут пропорционально изменению объема производства (до достижения

- 13. Далее (движение вправо от точки В), характеризуется ростом переменных издержек из-за нарушения оптимальных размеров предприятия –

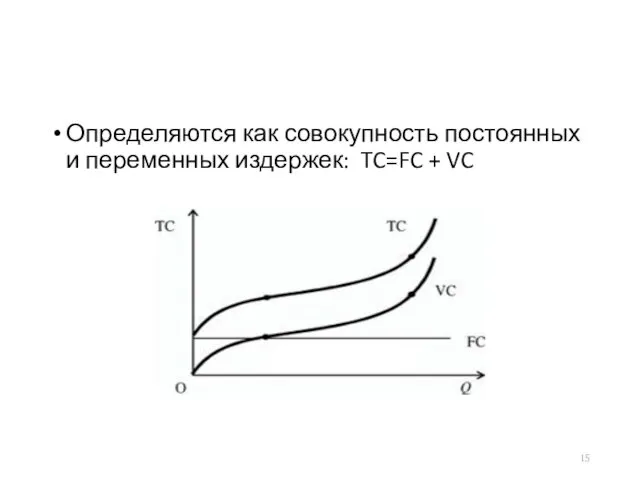

- 14. Общие (валовые) издержки ( total cost) — это все издержки на данный момент времени, необходимые для

- 15. Определяются как совокупность постоянных и переменных издержек: TC=FC + VC

- 16. Средние общие издержки (average total costs, ATC) — затраты предприятия на единицу выпускаемой продукции. ATC =

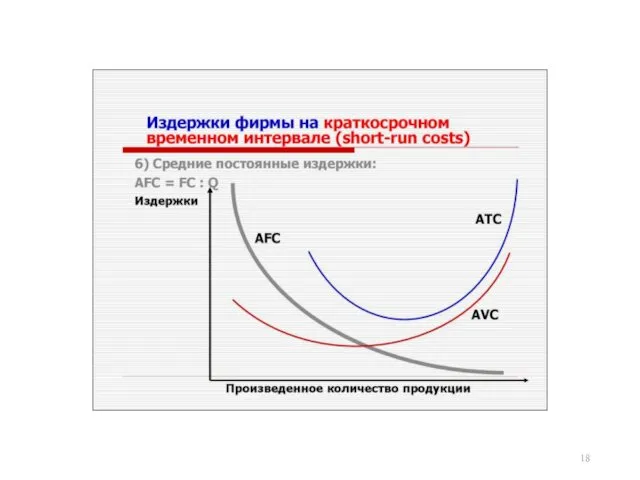

- 17. Средние постоянные издержки (average fixed costs, AFC) — постоянные издержки на единицу продукции. AFC = FC

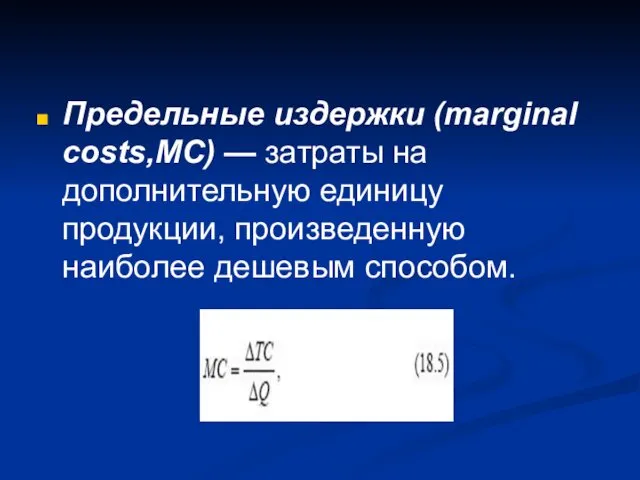

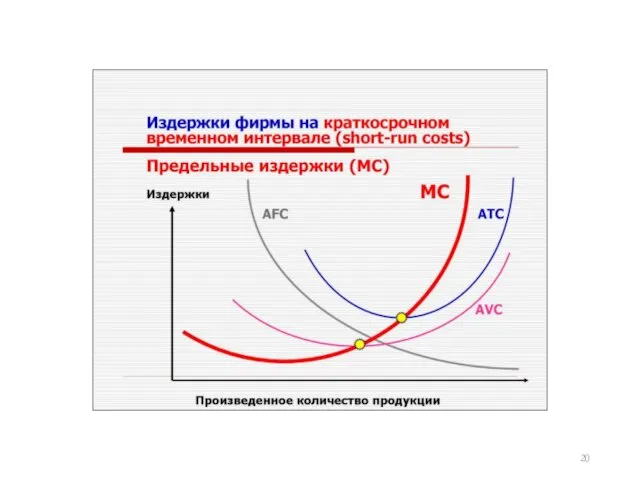

- 19. Предельные издержки (marginal costs,MC) — затраты на дополнительную единицу продукции, произведенную наиболее дешевым способом.

- 21. Расчет предельных издержек в сопоставлении со средними общими и переменными издержками позволяет предпринимателю определить объем производства,

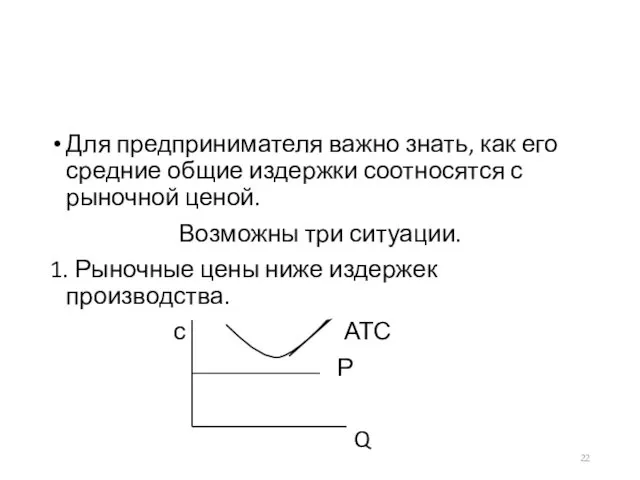

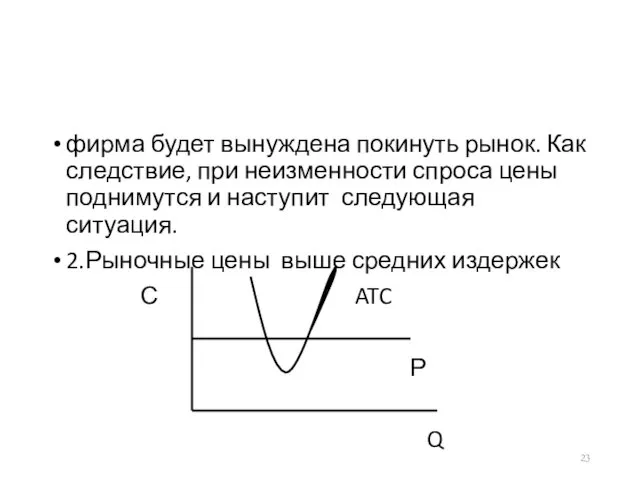

- 22. Для предпринимателя важно знать, как его средние общие издержки соотносятся с рыночной ценой. Возможны три ситуации.

- 23. фирма будет вынуждена покинуть рынок. Как следствие, при неизменности спроса цены поднимутся и наступит следующая ситуация.

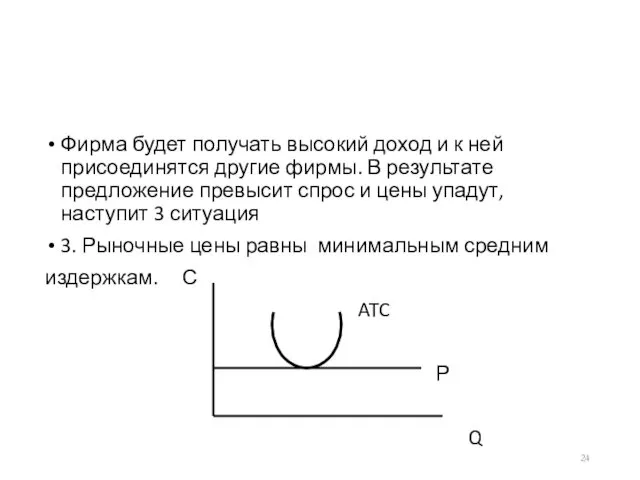

- 24. Фирма будет получать высокий доход и к ней присоединятся другие фирмы. В результате предложение превысит спрос

- 25. Минимальное значение средних общих издержек совпадает с рыночной ценой, т. е. только покрывает ее. Ситуация является

- 26. 3.Особенности динамики долгосрочных средних издержек при изменении объемов производства. В рыночной экономике фирмы стремятся выработать стратегию

- 27. В долгосрочном периоде все издержки выступают в качестве переменных. Долгосрочные средние издержки – это издержки на

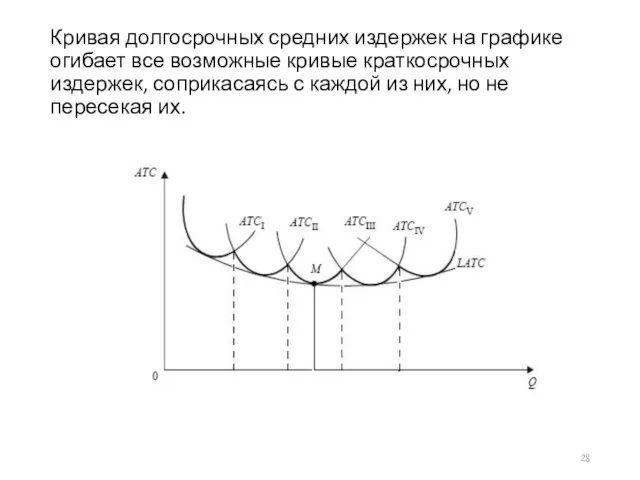

- 28. Кривая долгосрочных средних издержек на графике огибает все возможные кривые краткосрочных издержек, соприкасаясь с каждой из

- 29. Каждая краткосрочная кривая средних издержек соответствует предприятию, размеры которого больше предшествующего. Изменение долгосрочных средних издержек предполагает

- 30. Положительный эффект масштаба (экономия от масштаба) возникает при такой организации производства, когда долговременные средние издержки снижаются

- 31. на более крупных предприятиях может применяться высокопроизводительное и дорогостоящее оборудование.

- 32. Отрицательный эффект масштаба возникает когда долговременные средние издержки возрастают по мере увеличения объема выпускаемой продукции.( ниже

- 33. Причины снижается эффективность взаимодействия между ее отдельными подразделениями, фирма становится «неповоротливой», теряется гибкость; затрудняется контроль за

- 34. Доход и прибыль фирмы Доход фирмы— деньги, поступающие в распоряжение фирмы. Доходы фирмы состоят из: выручки

- 35. Виды дохода Общий или валовый доход (total revenue, TR) — сумма денег, получаемая фирмой от продажи

- 36. Предельный доход (marginal revenue, MR) — доход от реализации каждой дополнительно произведенной единицы продукции. Определяется как

- 37. Прибыль(profit) — разность общего дохода и общих издержек фирмы. Функции прибыли Распределительная – создание фондов денежных

- 38. Виды прибыли: Бухгалтерская прибыль (accounting profit) — разность полного дохода и бухгалтерских издержек фирмы.

- 39. Экономическая прибыль (economic profit) —разность полного дохода и экономических издержек фирмы. Нормальная прибыль –минимальный доход, который

- 40. Три уровня экономической прибыли Положительная прибыль (positive profit) —полный доход фирмы превышает ее экономические издержки. Нулевая

- 42. Скачать презентацию

1.Понятие и сущность издержек производства

2. Виды издержек производства. Издержки производства и

1.Понятие и сущность издержек производства

2. Виды издержек производства. Издержки производства и

1. Понятие и сущность издержек производства.

Издержки(costs, C) — затраты фирмы на

1. Понятие и сущность издержек производства.

Издержки(costs, C) — затраты фирмы на

Классификация издержек производства

Классификация издержек производства

Бухгалтерские или внешние издержки—это платежи фирмы своим поставщикам за приобретаемые факторы

Бухгалтерские или внешние издержки—это платежи фирмы своим поставщикам за приобретаемые факторы

Внутренние , неявные или имплицитные издержки – это денежные доходы, которыми

Внутренние , неявные или имплицитные издержки – это денежные доходы, которыми

Краткосрочный период – это период когда одни факторы производства остаются постоянными,

Краткосрочный период – это период когда одни факторы производства остаются постоянными,

2. Виды издержек производства . Издержки производства и цена предложения.

Постоянные

2. Виды издержек производства . Издержки производства и цена предложения.

Постоянные

К постоянным издержкам относятся:

оплата процентов по банковским кредитам;

амортизационные отчисления;

выплата процентов по

К постоянным издержкам относятся:

оплата процентов по банковским кредитам;

амортизационные отчисления;

выплата процентов по

Постоянные издержки могут быть стартовые и остаточные.

Стартовые – часть постоянных издержек,

Постоянные издержки могут быть стартовые и остаточные.

Стартовые – часть постоянных издержек,

Переменные издержки (variable cost, VC) — затраты фирмы, зависящие от объемов

Переменные издержки (variable cost, VC) — затраты фирмы, зависящие от объемов

Изменение переменных издержек относительно изменения объема производства

вначале они растут пропорционально изменению

Изменение переменных издержек относительно изменения объема производства

вначале они растут пропорционально изменению

Далее (движение вправо от точки В), характеризуется ростом переменных издержек из-за

Далее (движение вправо от точки В), характеризуется ростом переменных издержек из-за

Общие (валовые) издержки ( total cost) — это все издержки на

Общие (валовые) издержки ( total cost) — это все издержки на

Определяются как совокупность постоянных и переменных издержек: TC=FC + VC

Определяются как совокупность постоянных и переменных издержек: TC=FC + VC

Средние общие издержки (average total costs, ATC) — затраты предприятия

на единицу

Средние общие издержки (average total costs, ATC) — затраты предприятия на единицу

Средние постоянные издержки (average fixed costs, AFC) — постоянные издержки на

Средние постоянные издержки (average fixed costs, AFC) — постоянные издержки на

Предельные издержки (marginal costs,MC) — затраты на дополнительную единицу продукции, произведенную

Предельные издержки (marginal costs,MC) — затраты на дополнительную единицу продукции, произведенную

Расчет предельных издержек в сопоставлении со средними общими и переменными издержками

Расчет предельных издержек в сопоставлении со средними общими и переменными издержками

Для предпринимателя важно знать, как его средние общие издержки соотносятся с

Для предпринимателя важно знать, как его средние общие издержки соотносятся с

фирма будет вынуждена покинуть рынок. Как следствие, при неизменности спроса цены

фирма будет вынуждена покинуть рынок. Как следствие, при неизменности спроса цены

Фирма будет получать высокий доход и к ней присоединятся другие фирмы.

Фирма будет получать высокий доход и к ней присоединятся другие фирмы.

Минимальное значение средних общих издержек совпадает с рыночной ценой, т. е.

Минимальное значение средних общих издержек совпадает с рыночной ценой, т. е.

3.Особенности динамики долгосрочных средних издержек при изменении объемов производства.

В рыночной экономике

3.Особенности динамики долгосрочных средних издержек при изменении объемов производства.

В рыночной экономике

В долгосрочном периоде все издержки выступают в качестве переменных.

Долгосрочные средние издержки

В долгосрочном периоде все издержки выступают в качестве переменных.

Долгосрочные средние издержки

Кривая долгосрочных средних издержек на графике огибает все возможные кривые краткосрочных

Кривая долгосрочных средних издержек на графике огибает все возможные кривые краткосрочных

Каждая краткосрочная кривая средних издержек соответствует предприятию, размеры которого больше предшествующего.

Каждая краткосрочная кривая средних издержек соответствует предприятию, размеры которого больше предшествующего.

Положительный эффект масштаба (экономия от масштаба) возникает при такой организации производства,

Положительный эффект масштаба (экономия от масштаба) возникает при такой организации производства,

на более крупных предприятиях может применяться высокопроизводительное и дорогостоящее оборудование.

на более крупных предприятиях может применяться высокопроизводительное и дорогостоящее оборудование.

Отрицательный эффект масштаба возникает когда долговременные средние издержки возрастают по мере

Отрицательный эффект масштаба возникает когда долговременные средние издержки возрастают по мере

Причины

снижается эффективность взаимодействия между ее отдельными подразделениями, фирма становится «неповоротливой»,

Причины

снижается эффективность взаимодействия между ее отдельными подразделениями, фирма становится «неповоротливой»,

Доход и прибыль фирмы

Доход фирмы— деньги, поступающие

в распоряжение фирмы.

Доходы фирмы

Доход и прибыль фирмы

Доход фирмы— деньги, поступающие

в распоряжение фирмы.

Доходы фирмы

Виды дохода

Общий или валовый доход (total revenue, TR) — сумма денег,

Виды дохода

Общий или валовый доход (total revenue, TR) — сумма денег,

Предельный доход (marginal revenue, MR) — доход от реализации каждой дополнительно

Предельный доход (marginal revenue, MR) — доход от реализации каждой дополнительно

Прибыль(profit) — разность общего дохода и общих издержек фирмы.

Функции прибыли

Распределительная –

Прибыль(profit) — разность общего дохода и общих издержек фирмы.

Функции прибыли

Распределительная –

Виды прибыли:

Бухгалтерская прибыль (accounting profit) — разность полного дохода

и бухгалтерских издержек

Виды прибыли:

Бухгалтерская прибыль (accounting profit) — разность полного дохода

и бухгалтерских издержек

Экономическая прибыль (economic profit) —разность полного дохода

и экономических издержек фирмы.

Нормальная прибыль

Экономическая прибыль (economic profit) —разность полного дохода

и экономических издержек фирмы.

Нормальная прибыль

Три уровня экономической прибыли

Положительная прибыль (positive profit) —полный доход фирмы превышает

ее

Три уровня экономической прибыли

Положительная прибыль (positive profit) —полный доход фирмы превышает

ее

Дом детского творчества Вятскополянского района

Дом детского творчества Вятскополянского района Расскажите о себе. Дневник участника

Расскажите о себе. Дневник участника Пионеры-герои в Великой Отечественной войне

Пионеры-герои в Великой Отечественной войне Газовые законы

Газовые законы Безопасность в чрезвычайных ситуациях

Безопасность в чрезвычайных ситуациях География. Транспорт России

География. Транспорт России Базовые конкурентные стратегии

Базовые конкурентные стратегии Иван Иванович Шишкин

Иван Иванович Шишкин АҚҚ (АПВ). Қарапайым бір реттік АПВ желісінің жұмыс

АҚҚ (АПВ). Қарапайым бір реттік АПВ желісінің жұмыс Tsvetnye_figury_-_interaktivnaya_igra

Tsvetnye_figury_-_interaktivnaya_igra Роль артикуляционной гимнастики в речевом развитии детей

Роль артикуляционной гимнастики в речевом развитии детей Великая Отечественная Война

Великая Отечественная Война Традиции и современность. 100 – летие дополнительного образования в Российской Федерации

Традиции и современность. 100 – летие дополнительного образования в Российской Федерации Алые паруса. Александр Степанович Грин

Алые паруса. Александр Степанович Грин Еще одна прекрасная церковь_БОУ СОШ6

Еще одна прекрасная церковь_БОУ СОШ6 Педагогический соцпроект Наследие и наследники

Педагогический соцпроект Наследие и наследники Внеурочной деятельности Ух, ты! Масленица.

Внеурочной деятельности Ух, ты! Масленица. Оптическое прозрачное тело - линза

Оптическое прозрачное тело - линза Падежные окончания имен существительных

Падежные окончания имен существительных Устройство карпового прудового рыбхоза

Устройство карпового прудового рыбхоза Жүкті әйелдерің босану алдында жүргізілетін

Жүкті әйелдерің босану алдында жүргізілетін Робототехника прошлого и будущего

Робототехника прошлого и будущего Зажимные механизмы и элементы приспособлений

Зажимные механизмы и элементы приспособлений Презентация к уроку Знаний Моя малая Родина 2класс

Презентация к уроку Знаний Моя малая Родина 2класс Антихолинэстеразные средства

Антихолинэстеразные средства Влияние тестопластики на общие развитие детей младшего дошкольного возраста

Влияние тестопластики на общие развитие детей младшего дошкольного возраста Загадки о космосе

Загадки о космосе Государство и право Англии в средние века

Государство и право Англии в средние века