- Изменение сроков уплаты налогов и сборов, последствия таких изменений

Содержание

- 2. Статья 8. Понятие налога и сбора 1. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с

- 3. 2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним

- 4. Статья 57. Сроки уплаты налога и сборов. 1. Сроки уплаты налогов и сборов устанавливаются применительно к

- 5. Статья 61. Общие условия изменения срока уплаты налога и сбора 1. Изменением срока уплаты налога и

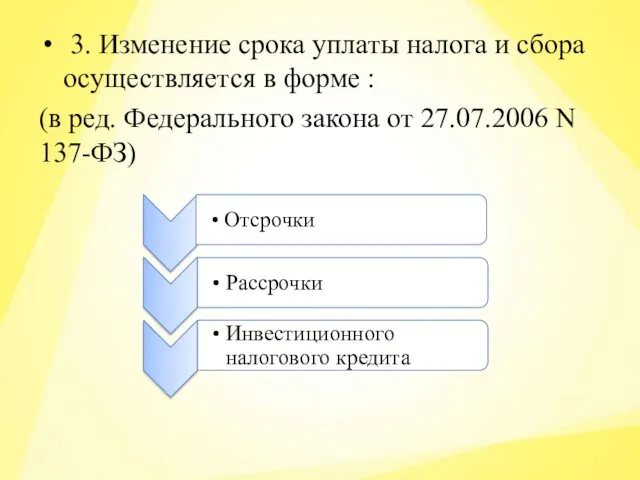

- 6. 3. Изменение срока уплаты налога и сбора осуществляется в форме : (в ред. Федерального закона от

- 7. 3.1. Лицо, претендующее на изменение срока уплаты налога и (или) сбора (далее в настоящей главе -

- 8. 4. Изменение срока уплаты налога и сбора не отменяет существующей и не создает новой обязанности по

- 9. Статья 62. Обстоятельства, исключающие изменения срока уплаты налога и сбора Срок уплаты налога и (или) сбора

- 10. 2. При наличии обстоятельств, указанных в пункте 1 настоящей статьи, решение об изменении срока уплаты налога

- 11. Статья 63. Органы, уполномоченные принимать решения об изменении соков уплаты налогов и сборов 1. Органами, в

- 12. 1. Органами, в компетенцию которых входит принятие решений об изменении сроков уплаты налогов и сборов (далее

- 14. Скачать презентацию

Статья 8. Понятие налога и сбора

1. Под налогом понимается обязательный, индивидуально

Статья 8. Понятие налога и сбора

1. Под налогом понимается обязательный, индивидуально

2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических

2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических

Статья 57. Сроки уплаты налога и сборов.

1. Сроки уплаты налогов и

Статья 57. Сроки уплаты налога и сборов.

1. Сроки уплаты налогов и

Статья 61. Общие условия изменения срока уплаты налога и сбора

1. Изменением

Статья 61. Общие условия изменения срока уплаты налога и сбора

1. Изменением

3. Изменение срока уплаты налога и сбора осуществляется в форме

3. Изменение срока уплаты налога и сбора осуществляется в форме

3.1. Лицо, претендующее на изменение срока уплаты налога и (или) сбора

3.1. Лицо, претендующее на изменение срока уплаты налога и (или) сбора

4. Изменение срока уплаты налога и сбора не отменяет существующей и

4. Изменение срока уплаты налога и сбора не отменяет существующей и

Статья 62. Обстоятельства, исключающие изменения срока уплаты налога и сбора

Срок

Статья 62. Обстоятельства, исключающие изменения срока уплаты налога и сбора

Срок

2. При наличии обстоятельств, указанных в пункте 1 настоящей статьи, решение

2. При наличии обстоятельств, указанных в пункте 1 настоящей статьи, решение

Статья 63. Органы, уполномоченные принимать решения об изменении соков уплаты налогов

Статья 63. Органы, уполномоченные принимать решения об изменении соков уплаты налогов

1. Органами, в компетенцию которых входит принятие решений об изменении сроков

1. Органами, в компетенцию которых входит принятие решений об изменении сроков

Мои любимые произведения

Мои любимые произведения Функциональная анатомия жевательных мышц и дна полости рта

Функциональная анатомия жевательных мышц и дна полости рта Виртуальная экскурсия по городу Славгороду

Виртуальная экскурсия по городу Славгороду Внутренняя политика Николая I

Внутренняя политика Николая I Сергей Александрович Есенин

Сергей Александрович Есенин Технология конструкционных материалов

Технология конструкционных материалов Construction of Reservoir, Sedimentation Tank & Irrigation System at Berry Farms in Uzbekistan

Construction of Reservoir, Sedimentation Tank & Irrigation System at Berry Farms in Uzbekistan Проект Контакт

Проект Контакт Капля бережет море

Капля бережет море Инвестиции и инвестиционные решения

Инвестиции и инвестиционные решения МСР. Южный округ Москвы. Чертаново-Центральное.

МСР. Южный округ Москвы. Чертаново-Центральное. Christina Stürmer

Christina Stürmer ЭХОКГ в пульмонологии

ЭХОКГ в пульмонологии Проект Борьба за чистоту русского языка

Проект Борьба за чистоту русского языка Харківський регіональний центр оцінювання якості освіти

Харківський регіональний центр оцінювання якості освіти ПОРТФОЛИО УЧИТЕЛЯ

ПОРТФОЛИО УЧИТЕЛЯ Уровни параллелизма. Классификации архитектур ВС

Уровни параллелизма. Классификации архитектур ВС История письменности на Руси

История письменности на Руси Игра лазертаг

Игра лазертаг Rio-de-Janeiro República Federativa do Brasil

Rio-de-Janeiro República Federativa do Brasil Агентство креативных решений

Агентство креативных решений Пруды города Димитровграда

Пруды города Димитровграда Что у осени в корзинке. Викторина

Что у осени в корзинке. Викторина Разработка технологического процесса изготовления упаковочной продукции флексографским способом печати

Разработка технологического процесса изготовления упаковочной продукции флексографским способом печати Хозяйство Центрального района

Хозяйство Центрального района Книга Памяти п.ст. Тарасиха, д.Тарасиха Нижегородской области

Книга Памяти п.ст. Тарасиха, д.Тарасиха Нижегородской области Наукометрия и библиометрия

Наукометрия и библиометрия Вычислительные приборы

Вычислительные приборы