- Изменения при формировании годовой бюджетной, бухгалтерской (финансовой) отчетности

Содержание

- 2. Сверка показателей остатков баланса за 2017 и 2018 год Баланс за 2017 год (исходящий) Баланс за

- 3. Баланс за 2017 год (исходящий) Баланс за 2018 год (входящий) Сверка показателей остатков баланса за 2017

- 4. Сведения об изменении остатков валюты баланса ф. 0503173 Раздел 1

- 5. Причины изменений валюты баланса 01 «реорганизация» 02 «изменение валюты баланса, связанное с внедрением федеральных стандартов» 03

- 6. Раздел 2 Изменения в связи с реорганизацией 01 «реорганизация» Если валюта баланса изменилась в связи с

- 7. Причины изменения валюты баланса 02 «изменение валюты баланса, связанное с внедрением федеральных стандартов» Включение показателей по

- 8. 03 «ИСПРАВЛЕНИЕ ОШИБОК» Приказ 274н «Учетная политика, оценочные значения и ошибки», письмо МФ РФ от 31.08.2018

- 9. 1. В 2017 году ошибочно не провели списание материалов со счета 0 105 36 000. Ошибка

- 10. 3. Материальные запасы ошибочно приняты в состав основных средств в прошлые годы. Ошибка выявлена в 2018

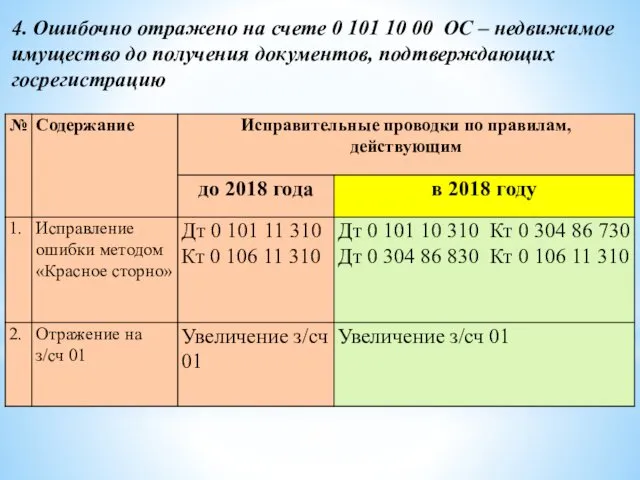

- 11. 4. Ошибочно отражено на счете 0 101 10 00 ОС – недвижимое имущество до получения документов,

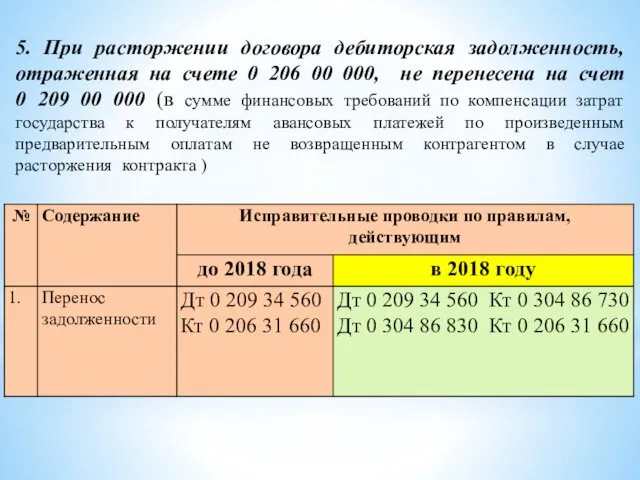

- 12. 5. При расторжении договора дебиторская задолженность, отраженная на счете 0 206 00 000, не перенесена на

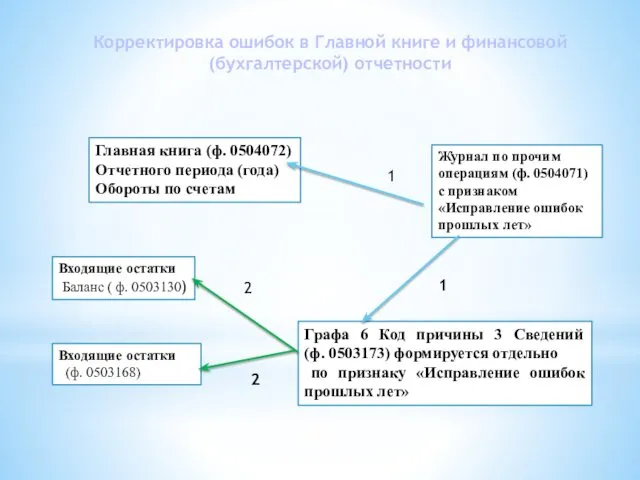

- 13. Корректировка ошибок в Главной книге и финансовой (бухгалтерской) отчетности Журнал по прочим операциям (ф. 0504071) с

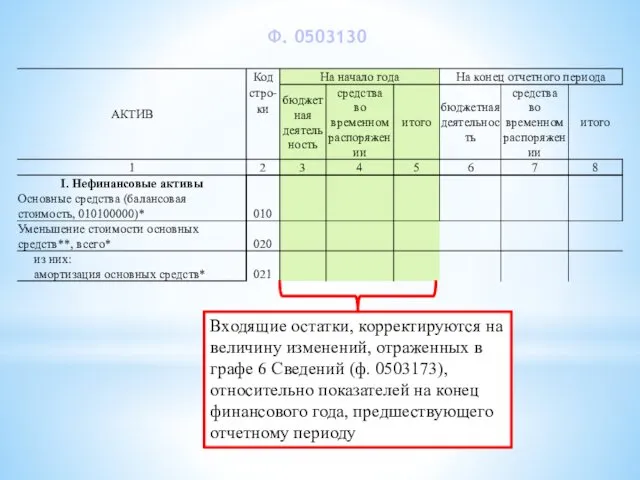

- 14. Ф. 0503130 Входящие остатки, корректируются на величину изменений, отраженных в графе 6 Сведений (ф. 0503173), относительно

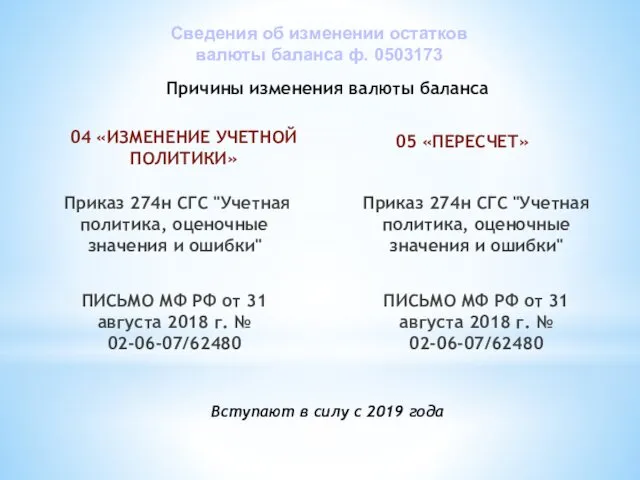

- 15. Причины изменения валюты баланса 04 «ИЗМЕНЕНИЕ УЧЕТНОЙ ПОЛИТИКИ» Приказ 274н СГС "Учетная политика, оценочные значения и

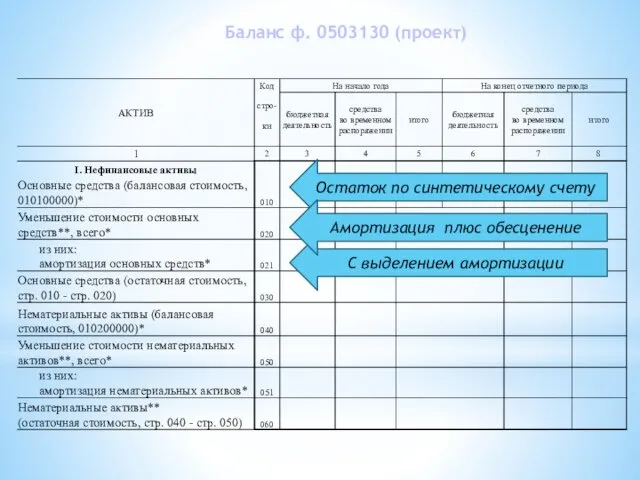

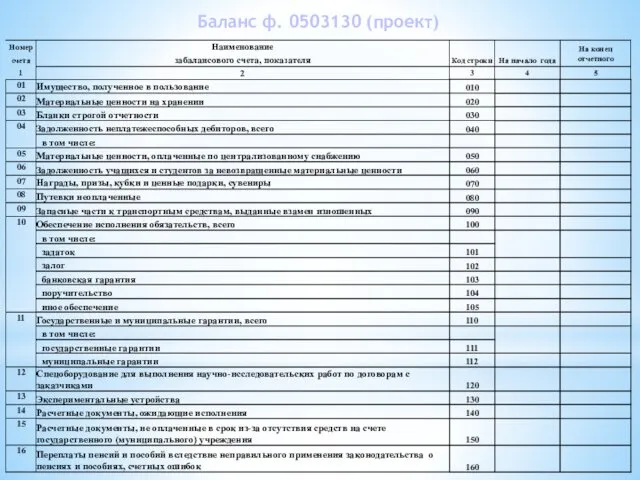

- 16. Баланс ф. 0503130 (проект) Остаток по синтетическому счету С выделением амортизации Амортизация плюс обесценение

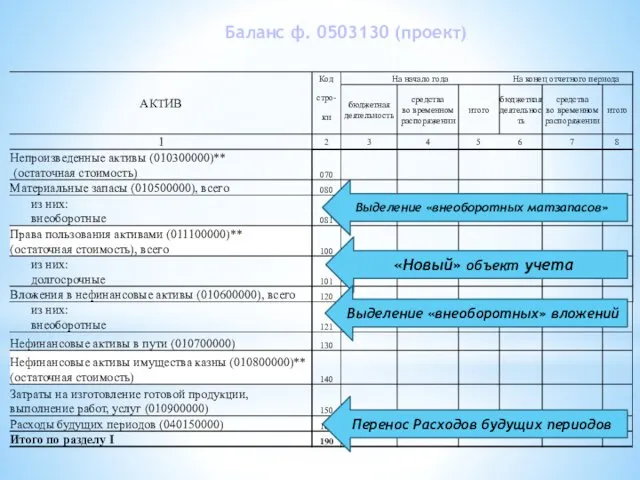

- 17. Выделение «внеоборотных матзапасов» «Новый» объект учета Выделение «внеоборотных» вложений Перенос Расходов будущих периодов Баланс ф. 0503130

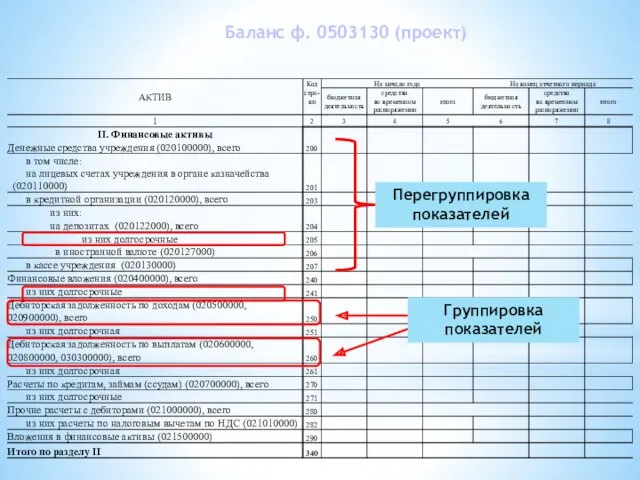

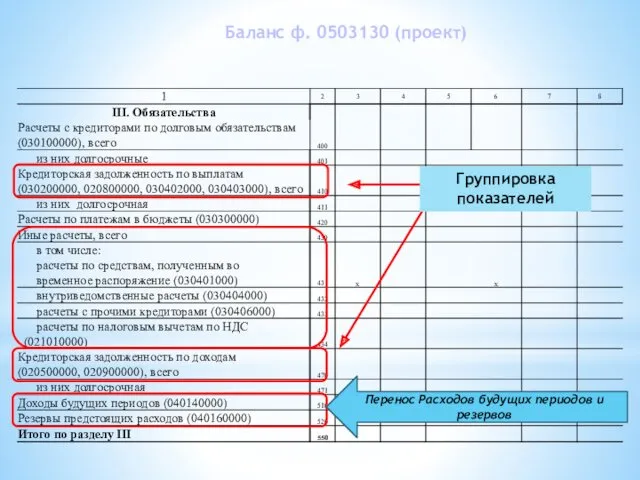

- 18. Перегруппировка показателей Группировка показателей Баланс ф. 0503130 (проект)

- 19. Группировка показателей Перенос Расходов будущих периодов и резервов Баланс ф. 0503130 (проект)

- 20. СГС «Представление бухгалтерской отчетности» В Балансах

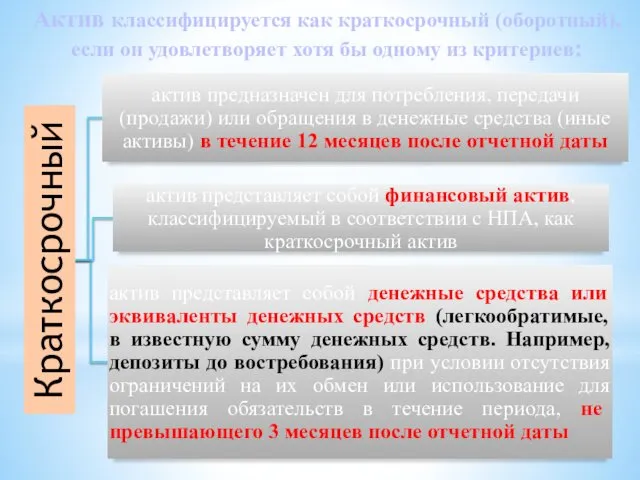

- 21. Актив классифицируется как краткосрочный (оборотный), если он удовлетворяет хотя бы одному из критериев:

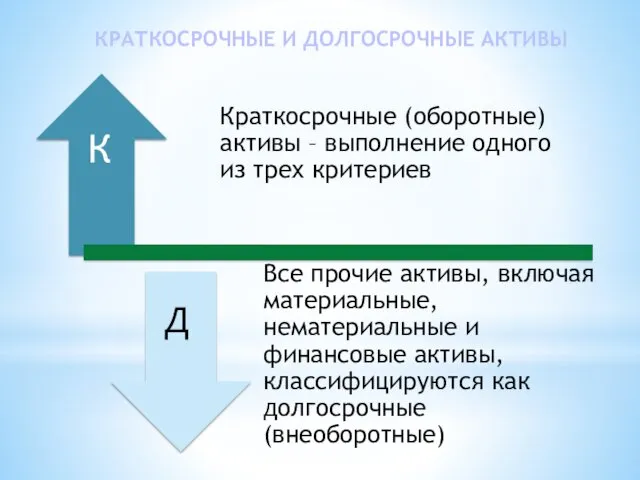

- 22. КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ АКТИВЫ Д К

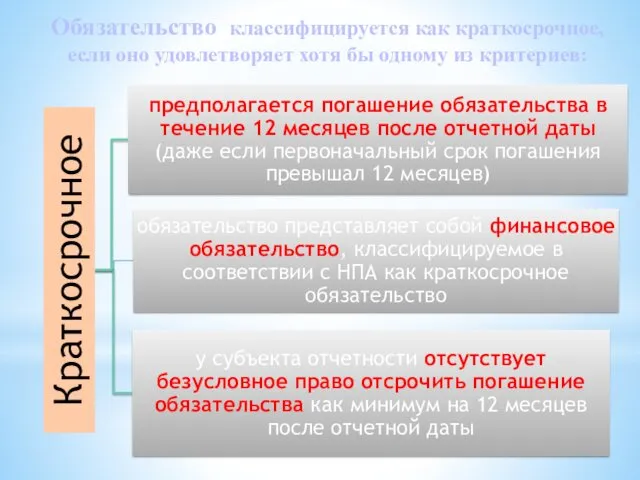

- 23. Обязательство классифицируется как краткосрочное, если оно удовлетворяет хотя бы одному из критериев:

- 24. КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Д К

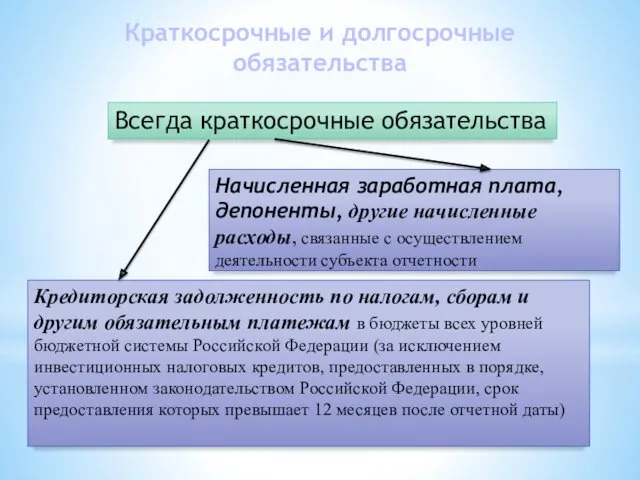

- 25. Краткосрочные и долгосрочные обязательства Всегда краткосрочные обязательства Начисленная заработная плата, депоненты, другие начисленные расходы, связанные с

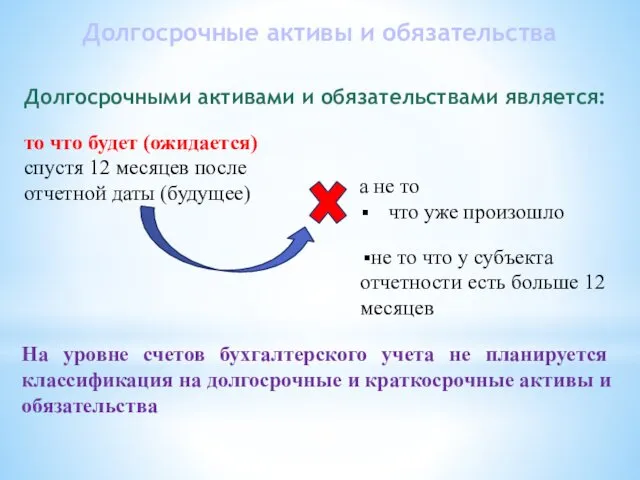

- 26. Долгосрочные активы и обязательства Долгосрочными активами и обязательствами является: то что будет (ожидается) спустя 12 месяцев

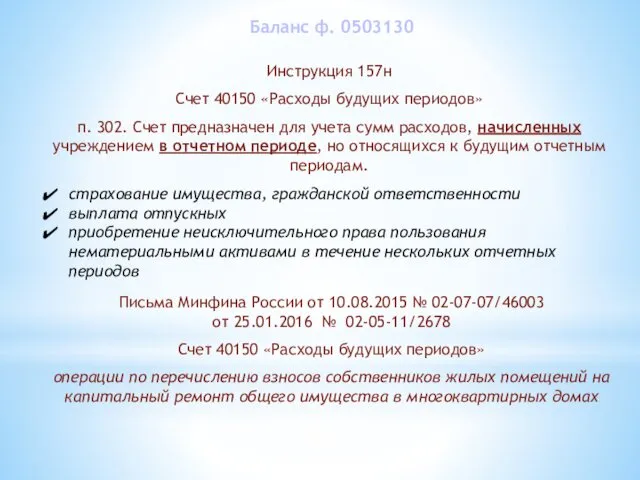

- 27. Баланс ф. 0503130 Инструкция 157н Счет 40150 «Расходы будущих периодов» п. 302. Счет предназначен для учета

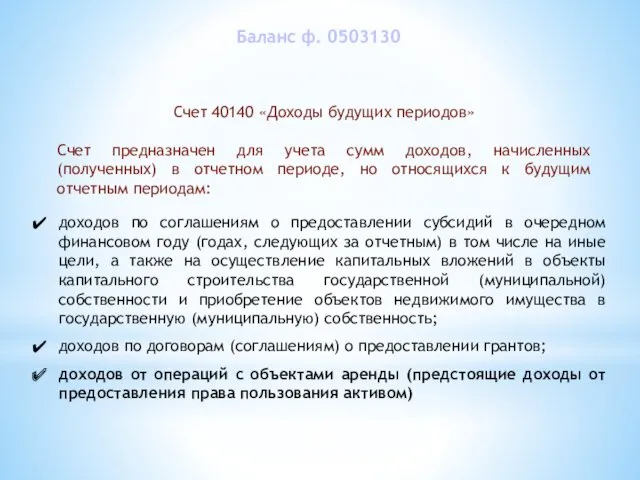

- 28. Счет 40140 «Доходы будущих периодов» Счет предназначен для учета сумм доходов, начисленных (полученных) в отчетном периоде,

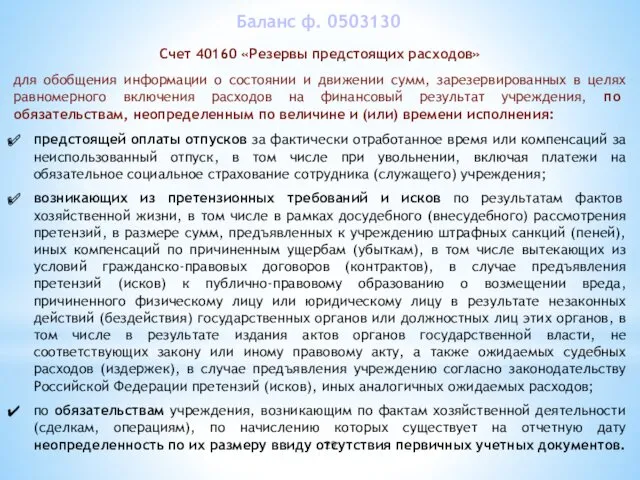

- 29. Счет 40160 «Резервы предстоящих расходов» для обобщения информации о состоянии и движении сумм, зарезервированных в целях

- 30. Баланс государственного (муниципального) учреждения ф. 0503730 Расчеты с учредителем - в пассиве

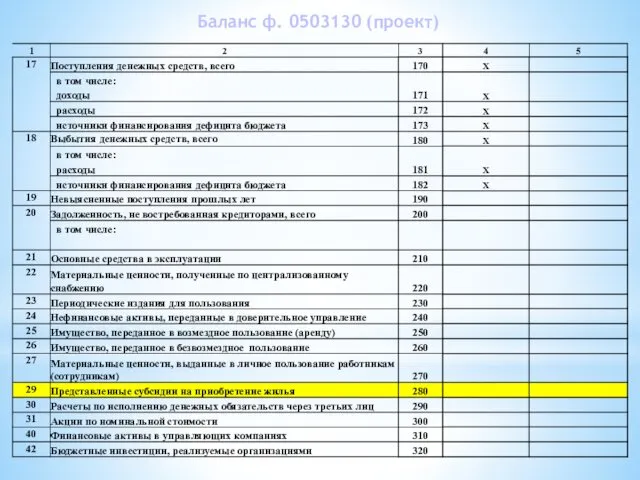

- 31. Баланс ф. 0503130 (проект)

- 32. Баланс ф. 0503130 (проект)

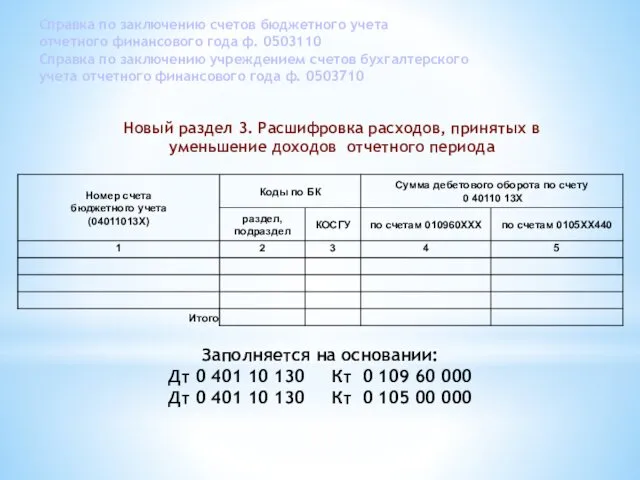

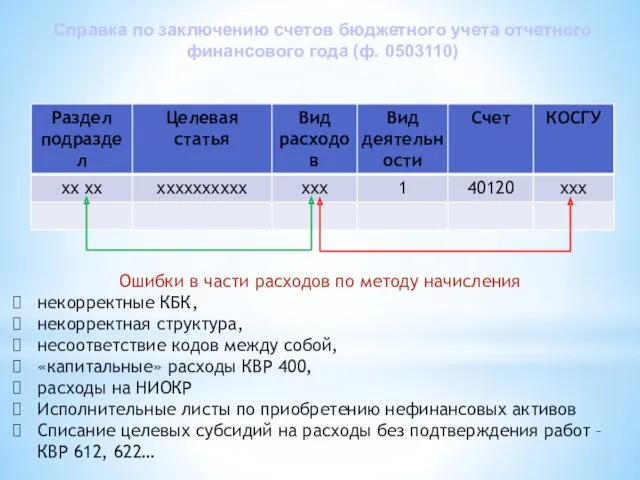

- 33. Справка по заключению счетов бюджетного учета отчетного финансового года ф. 0503110 Справка по заключению учреждением счетов

- 34. Новый раздел 3. Расшифровка расходов, принятых в уменьшение доходов отчетного периода Пример заполнения по счету 109

- 35. Новый раздел 3. Расшифровка расходов, принятых в уменьшение доходов отчетного периода Пример заполнения по счету 105

- 36. Ошибки в части расходов по методу начисления некорректные КБК, некорректная структура, несоответствие кодов между собой, «капитальные»

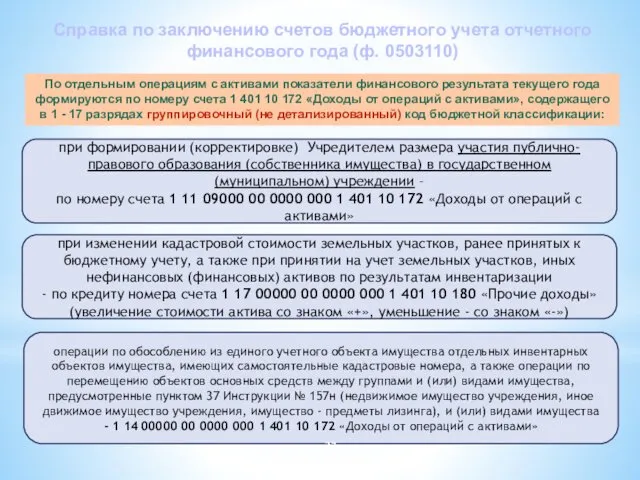

- 37. при формировании (корректировке) Учредителем размера участия публично-правового образования (собственника имущества) в государственном (муниципальном) учреждении – по

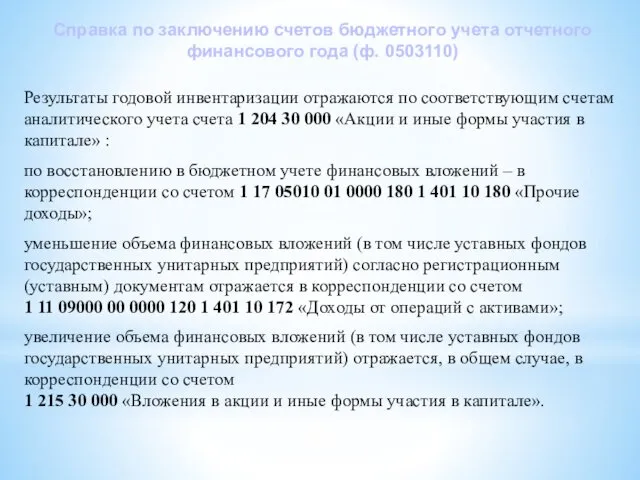

- 38. Результаты годовой инвентаризации отражаются по соответствующим счетам аналитического учета счета 1 204 30 000 «Акции и

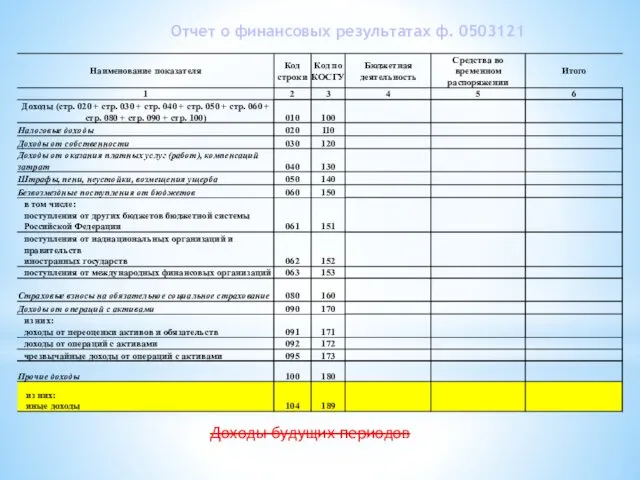

- 39. Отчет о финансовых результатах ф. 0503121 Доходы будущих периодов

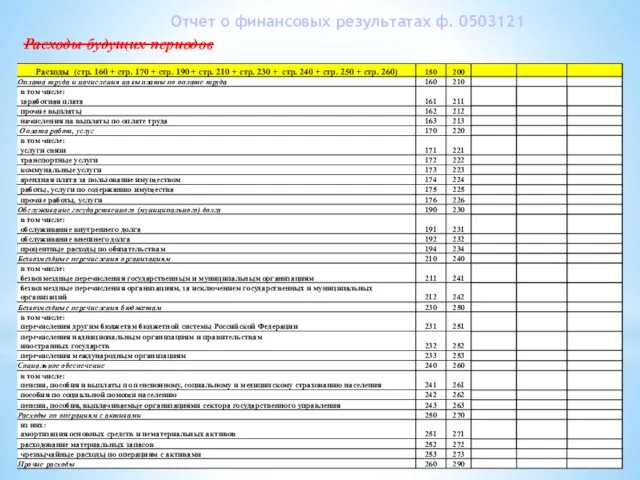

- 40. Расходы будущих периодов Отчет о финансовых результатах ф. 0503121

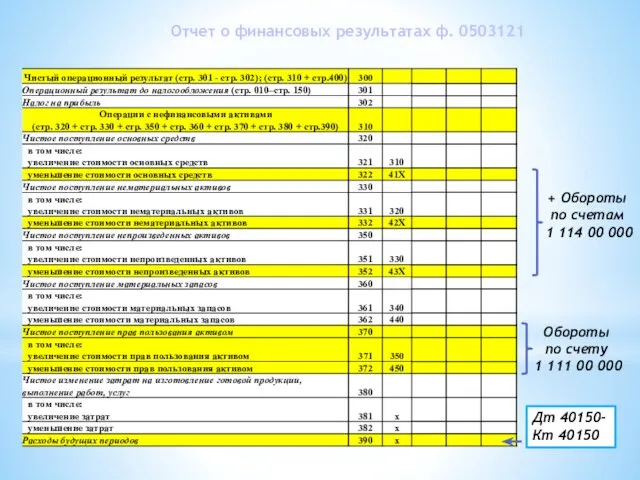

- 41. Обороты по счету 1 111 00 000 + Обороты по счетам 1 114 00 000 Дт

- 42. Кт 40140- Дт 40140 Кт 40160- Дт 40160 Отчет о финансовых результатах ф. 0503121

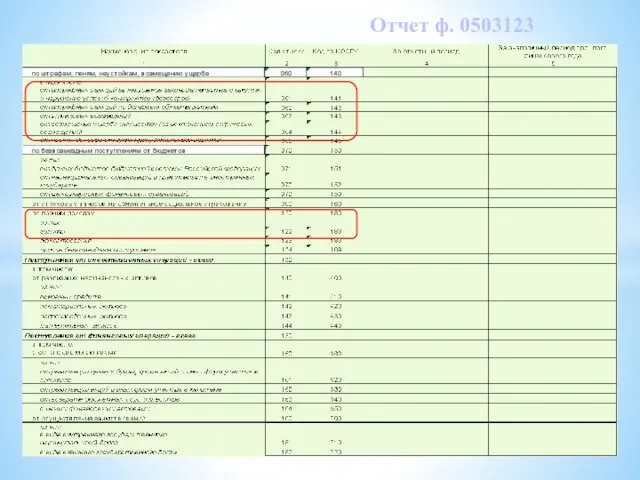

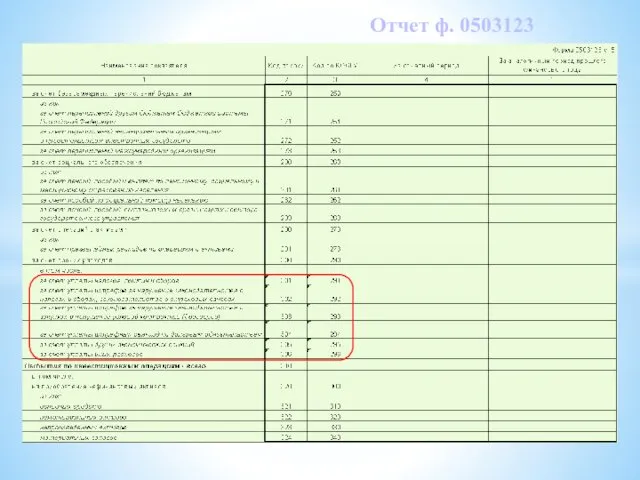

- 43. Отчет ф. 0503123

- 44. Отчет ф. 0503123

- 45. Отчет ф. 0503123

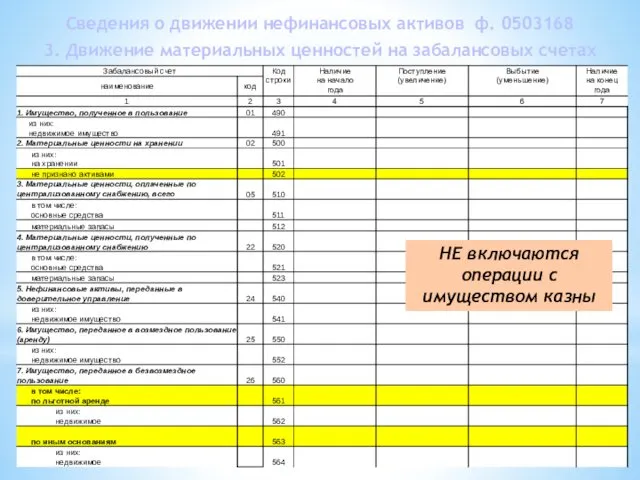

- 46. Сведения о движении нефинансовых активов ф. 0503168 3. Движение материальных ценностей на забалансовых счетах НЕ включаются

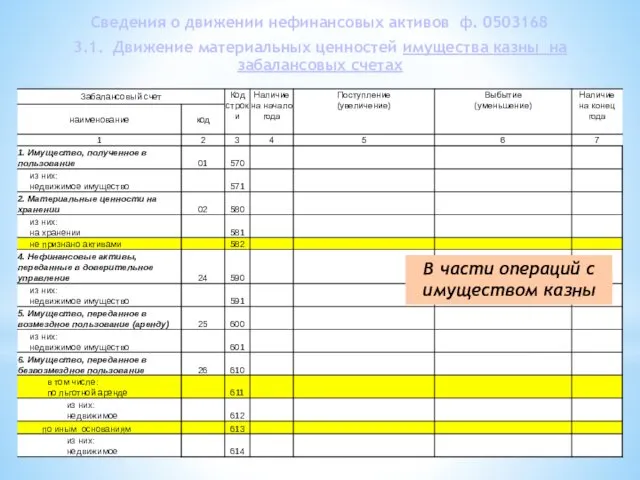

- 47. Сведения о движении нефинансовых активов ф. 0503168 3.1. Движение материальных ценностей имущества казны на забалансовых счетах

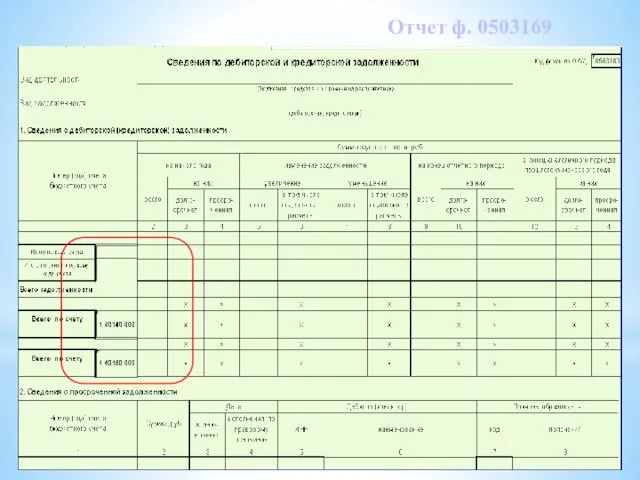

- 48. Отчет ф. 0503169

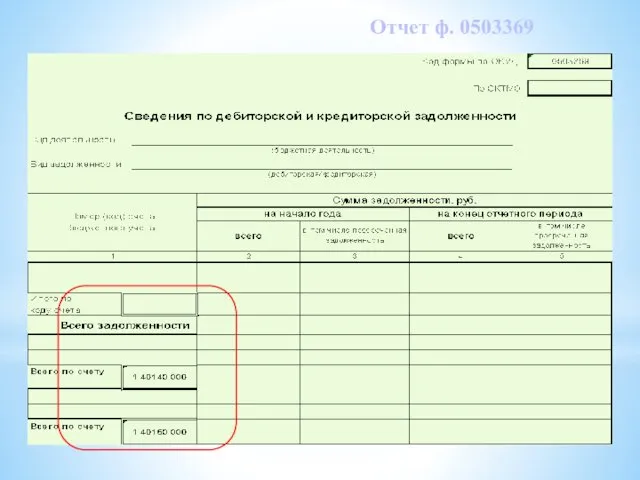

- 49. Отчет ф. 0503369

- 51. Скачать презентацию

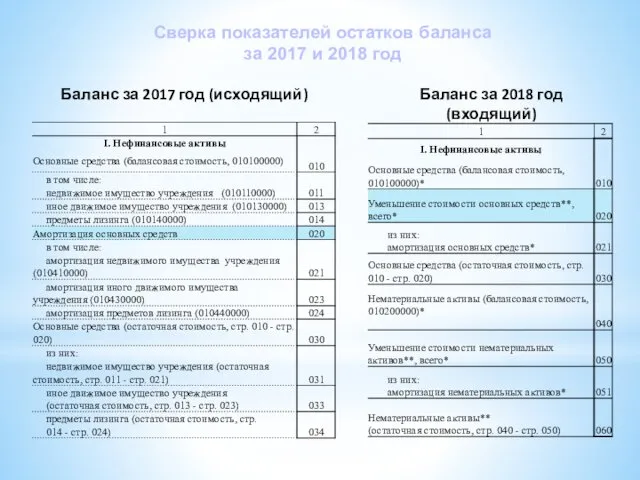

Сверка показателей остатков баланса

за 2017 и 2018 год

Баланс за 2017 год (исходящий)

Баланс за

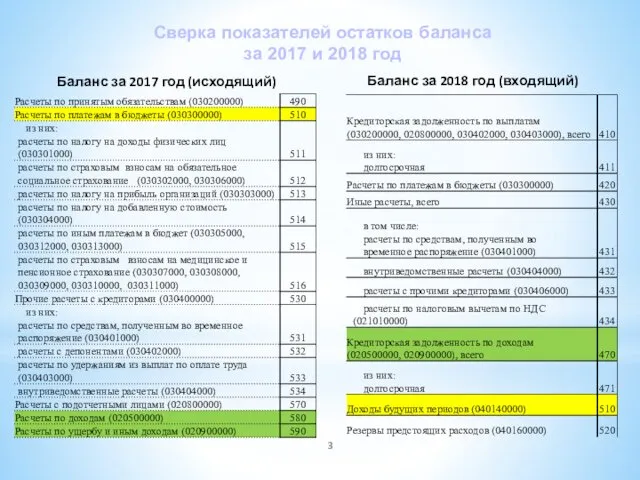

Сверка показателей остатков баланса

за 2017 и 2018 год

Баланс за 2017 год (исходящий)

Баланс за

Баланс за 2017 год (исходящий)

Баланс за 2018 год (входящий)

Сверка показателей остатков баланса

за 2017

Баланс за 2017 год (исходящий)

Баланс за 2018 год (входящий)

Сверка показателей остатков баланса

за 2017

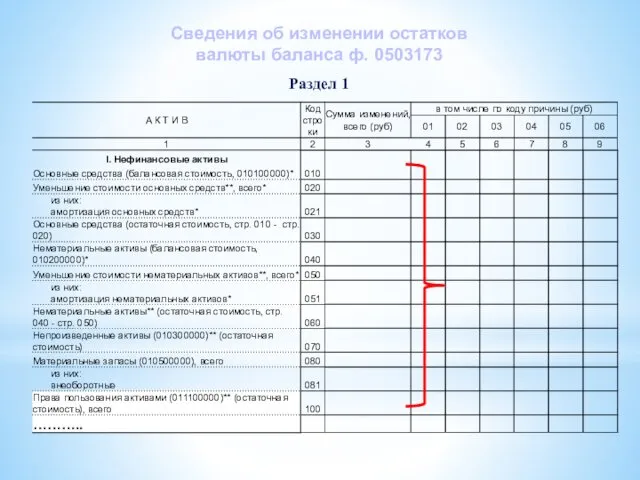

Сведения об изменении остатков

валюты баланса ф. 0503173

Раздел 1

Сведения об изменении остатков

валюты баланса ф. 0503173

Раздел 1

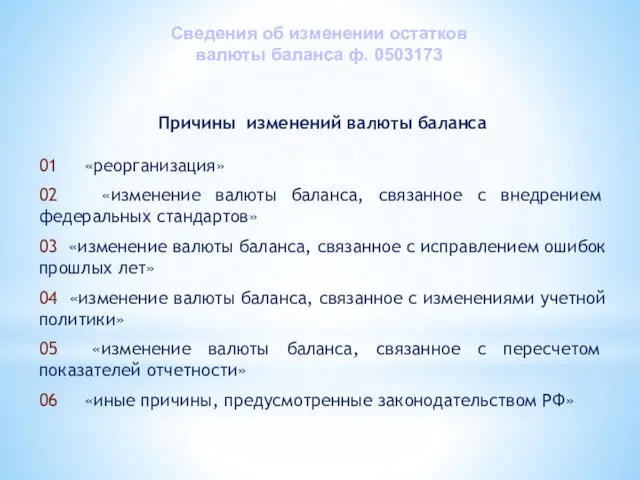

Причины изменений валюты баланса

01 «реорганизация»

02 «изменение валюты баланса, связанное с внедрением федеральных

Причины изменений валюты баланса

01 «реорганизация»

02 «изменение валюты баланса, связанное с внедрением федеральных

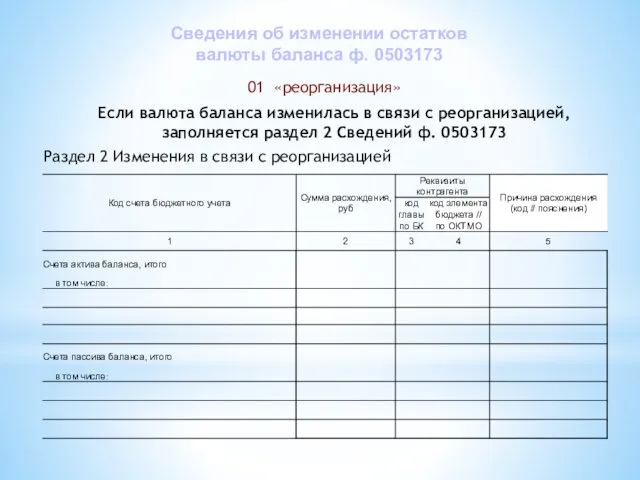

Раздел 2 Изменения в связи с реорганизацией

01 «реорганизация»

Если валюта баланса изменилась в

Раздел 2 Изменения в связи с реорганизацией

01 «реорганизация»

Если валюта баланса изменилась в

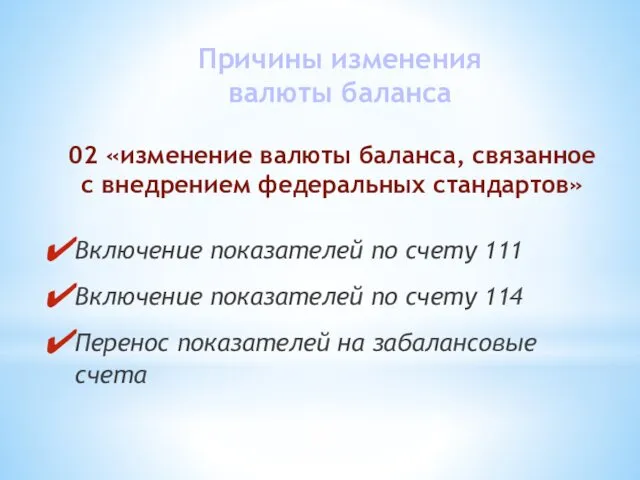

Причины изменения валюты баланса

02 «изменение валюты баланса, связанное с внедрением федеральных стандартов»

Включение показателей

Причины изменения валюты баланса

02 «изменение валюты баланса, связанное с внедрением федеральных стандартов»

Включение показателей

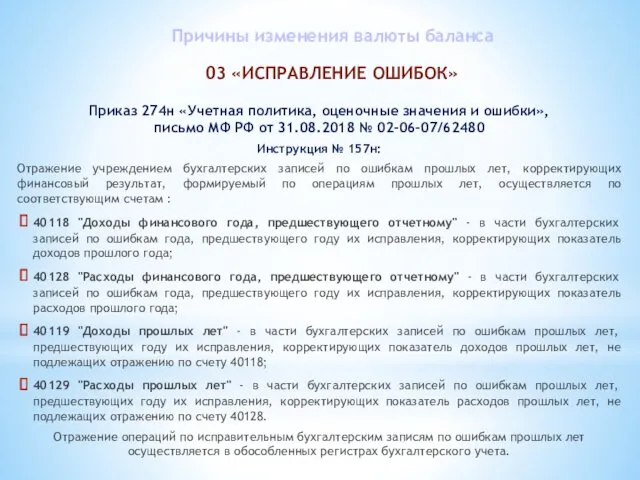

03 «ИСПРАВЛЕНИЕ ОШИБОК»

Приказ 274н «Учетная политика, оценочные значения и ошибки»,

письмо МФ РФ от

03 «ИСПРАВЛЕНИЕ ОШИБОК»

Приказ 274н «Учетная политика, оценочные значения и ошибки», письмо МФ РФ от

1. В 2017 году ошибочно не провели списание материалов со счета 0 105

1. В 2017 году ошибочно не провели списание материалов со счета 0 105

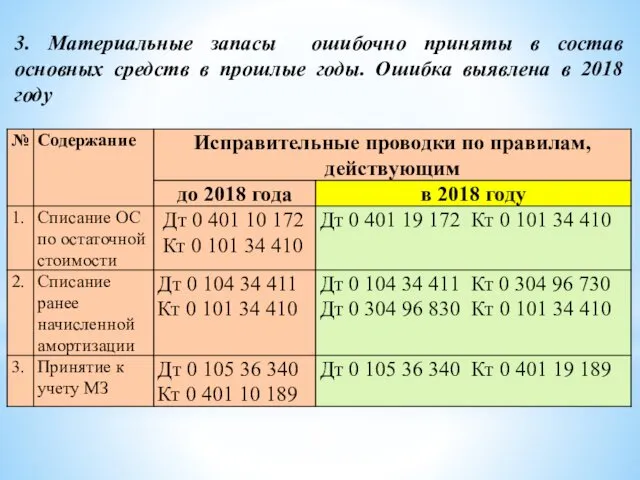

3. Материальные запасы ошибочно приняты в состав основных средств в прошлые годы. Ошибка

3. Материальные запасы ошибочно приняты в состав основных средств в прошлые годы. Ошибка

4. Ошибочно отражено на счете 0 101 10 00 ОС – недвижимое имущество

4. Ошибочно отражено на счете 0 101 10 00 ОС – недвижимое имущество

5. При расторжении договора дебиторская задолженность, отраженная на счете 0 206 00 000,

5. При расторжении договора дебиторская задолженность, отраженная на счете 0 206 00 000,

Корректировка ошибок в Главной книге и финансовой (бухгалтерской) отчетности

Журнал по прочим операциям (ф.

Корректировка ошибок в Главной книге и финансовой (бухгалтерской) отчетности

Журнал по прочим операциям (ф.

Ф. 0503130

Входящие остатки, корректируются на величину изменений, отраженных в графе 6 Сведений (ф.

Ф. 0503130

Входящие остатки, корректируются на величину изменений, отраженных в графе 6 Сведений (ф.

Причины изменения валюты баланса

04 «ИЗМЕНЕНИЕ УЧЕТНОЙ ПОЛИТИКИ»

Приказ 274н СГС "Учетная политика, оценочные

Причины изменения валюты баланса

04 «ИЗМЕНЕНИЕ УЧЕТНОЙ ПОЛИТИКИ»

Приказ 274н СГС "Учетная политика, оценочные

Баланс ф. 0503130 (проект)

Остаток по синтетическому счету

С выделением амортизации

Амортизация плюс обесценение

Баланс ф. 0503130 (проект)

Остаток по синтетическому счету

С выделением амортизации

Амортизация плюс обесценение

Выделение «внеоборотных матзапасов»

«Новый» объект учета

Выделение «внеоборотных» вложений

Перенос Расходов будущих периодов

Баланс ф. 0503130

Выделение «внеоборотных матзапасов»

«Новый» объект учета

Выделение «внеоборотных» вложений

Перенос Расходов будущих периодов

Баланс ф. 0503130

Перегруппировка показателей

Группировка показателей

Баланс ф. 0503130 (проект)

Перегруппировка показателей

Группировка показателей

Баланс ф. 0503130 (проект)

Группировка показателей

Перенос Расходов будущих периодов и

резервов

Баланс ф. 0503130 (проект)

Группировка показателей

Перенос Расходов будущих периодов и

резервов

Баланс ф. 0503130 (проект)

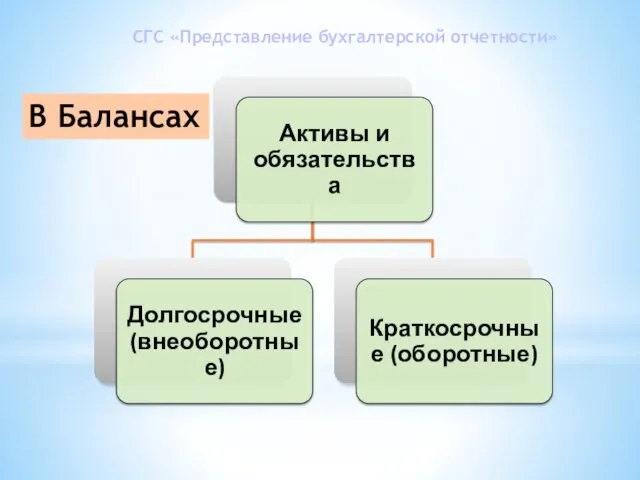

СГС «Представление бухгалтерской отчетности»

В Балансах

СГС «Представление бухгалтерской отчетности»

В Балансах

Актив классифицируется как краткосрочный (оборотный), если он удовлетворяет хотя бы одному из критериев:

Актив классифицируется как краткосрочный (оборотный), если он удовлетворяет хотя бы одному из критериев:

КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ АКТИВЫ

Д

К

КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ АКТИВЫ

Д

К

Обязательство классифицируется как краткосрочное, если оно удовлетворяет хотя бы одному из критериев:

Обязательство классифицируется как краткосрочное, если оно удовлетворяет хотя бы одному из критериев:

КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Д

К

КРАТКОСРОЧНЫЕ И ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Д

К

Краткосрочные и долгосрочные обязательства

Всегда краткосрочные обязательства

Начисленная заработная плата, депоненты, другие начисленные расходы, связанные

Краткосрочные и долгосрочные обязательства

Всегда краткосрочные обязательства

Начисленная заработная плата, депоненты, другие начисленные расходы, связанные

Долгосрочные активы и обязательства

Долгосрочными активами и обязательствами является:

то что будет (ожидается) спустя 12

Долгосрочные активы и обязательства

Долгосрочными активами и обязательствами является:

то что будет (ожидается) спустя 12

Баланс ф. 0503130

Инструкция 157н

Счет 40150 «Расходы будущих периодов»

п. 302. Счет предназначен для

Баланс ф. 0503130

Инструкция 157н

Счет 40150 «Расходы будущих периодов»

п. 302. Счет предназначен для

Счет 40140 «Доходы будущих периодов»

Счет предназначен для учета сумм доходов, начисленных (полученных) в

Счет 40140 «Доходы будущих периодов»

Счет предназначен для учета сумм доходов, начисленных (полученных) в

Счет 40160 «Резервы предстоящих расходов»

для обобщения информации о состоянии и движении сумм, зарезервированных

Счет 40160 «Резервы предстоящих расходов»

для обобщения информации о состоянии и движении сумм, зарезервированных

Баланс государственного (муниципального) учреждения ф. 0503730

Расчеты с учредителем - в пассиве

Баланс государственного (муниципального) учреждения ф. 0503730

Расчеты с учредителем - в пассиве

Баланс ф. 0503130 (проект)

Баланс ф. 0503130 (проект)

Баланс ф. 0503130 (проект)

Баланс ф. 0503130 (проект)

Справка по заключению счетов бюджетного учета

отчетного финансового года ф. 0503110

Справка по заключению учреждением

Справка по заключению счетов бюджетного учета отчетного финансового года ф. 0503110 Справка по заключению учреждением

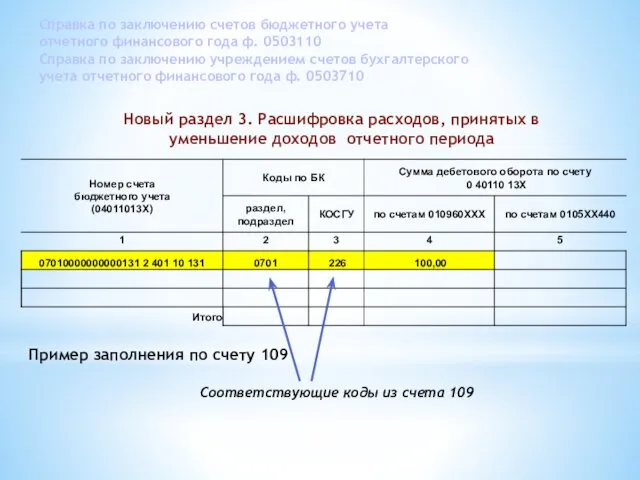

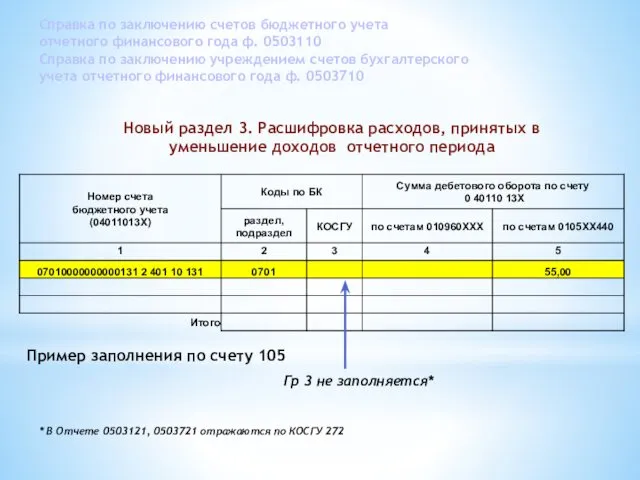

Новый раздел 3. Расшифровка расходов, принятых в уменьшение доходов отчетного периода

Пример заполнения по

Новый раздел 3. Расшифровка расходов, принятых в уменьшение доходов отчетного периода

Пример заполнения по

Новый раздел 3. Расшифровка расходов, принятых в уменьшение доходов отчетного периода

Пример заполнения по

Новый раздел 3. Расшифровка расходов, принятых в уменьшение доходов отчетного периода

Пример заполнения по

Ошибки в части расходов по методу начисления

некорректные КБК,

некорректная структура,

несоответствие кодов между

Ошибки в части расходов по методу начисления

некорректные КБК,

некорректная структура,

несоответствие кодов между

при формировании (корректировке) Учредителем размера участия публично-правового образования (собственника имущества) в государственном (муниципальном)

при формировании (корректировке) Учредителем размера участия публично-правового образования (собственника имущества) в государственном (муниципальном)

Результаты годовой инвентаризации отражаются по соответствующим счетам аналитического учета счета 1 204 30

Результаты годовой инвентаризации отражаются по соответствующим счетам аналитического учета счета 1 204 30

Отчет о финансовых результатах ф. 0503121

Доходы будущих периодов

Отчет о финансовых результатах ф. 0503121

Доходы будущих периодов

Расходы будущих периодов

Отчет о финансовых результатах ф. 0503121

Расходы будущих периодов

Отчет о финансовых результатах ф. 0503121

Обороты

по счету

1 111 00 000

+ Обороты

по счетам

1 114 00 000

Дт 40150-

Обороты

по счету

1 111 00 000

+ Обороты

по счетам

1 114 00 000

Дт 40150-

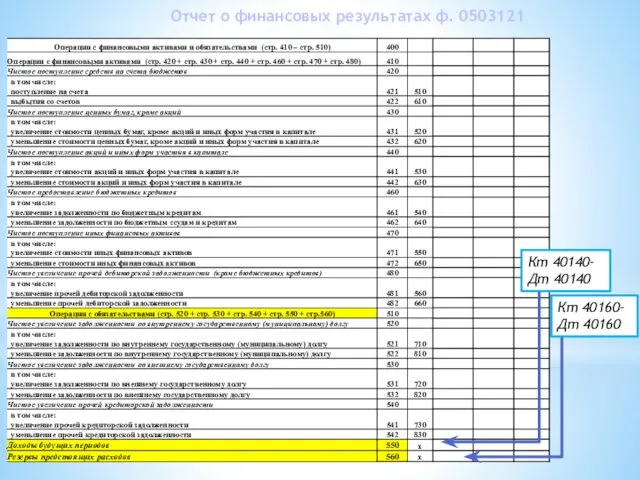

Кт 40140- Дт 40140

Кт 40160- Дт 40160

Отчет о финансовых результатах ф. 0503121

Кт 40140- Дт 40140

Кт 40160- Дт 40160

Отчет о финансовых результатах ф. 0503121

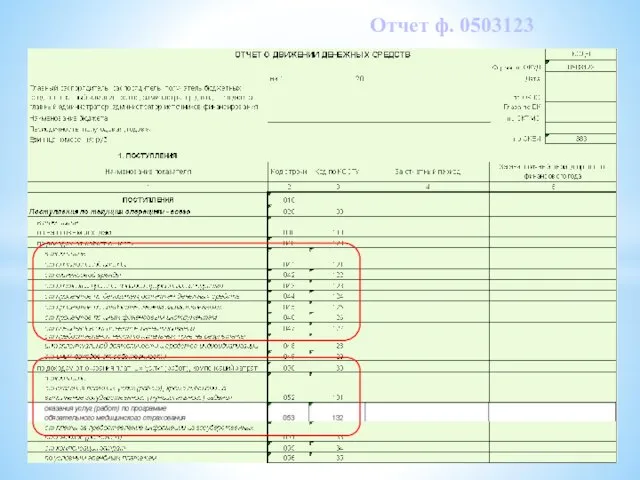

Отчет ф. 0503123

Отчет ф. 0503123

Отчет ф. 0503123

Отчет ф. 0503123

Отчет ф. 0503123

Отчет ф. 0503123

Сведения о движении нефинансовых активов ф. 0503168

3. Движение материальных ценностей на забалансовых счетах

НЕ

Сведения о движении нефинансовых активов ф. 0503168

3. Движение материальных ценностей на забалансовых счетах

НЕ

Сведения о движении нефинансовых активов ф. 0503168

3.1. Движение материальных ценностей имущества казны на

Сведения о движении нефинансовых активов ф. 0503168

3.1. Движение материальных ценностей имущества казны на

Отчет ф. 0503169

Отчет ф. 0503169

Отчет ф. 0503369

Отчет ф. 0503369

урок белая берёза

урок белая берёза Основы шрифта и технологии графики

Основы шрифта и технологии графики Введение в мобильные технологии

Введение в мобильные технологии Фигуристки России Аделина Сотникова Ирина Слуцкая

Фигуристки России Аделина Сотникова Ирина Слуцкая Нейротоксические побочные реакции при применении противотуберкулезных препаратов

Нейротоксические побочные реакции при применении противотуберкулезных препаратов Рынок ценных бумаг

Рынок ценных бумаг Неравенство треугольника

Неравенство треугольника Презентация к родительскому собранию Роль семьи в воспитании культуры ребенка

Презентация к родительскому собранию Роль семьи в воспитании культуры ребенка Игра Экологическая тропа

Игра Экологическая тропа Гидравлический расчет тепловых сетей. Лекция 5

Гидравлический расчет тепловых сетей. Лекция 5 Общие сведения о приспособлениях

Общие сведения о приспособлениях Международная экономика и международная торговля

Международная экономика и международная торговля Археологические памятники Кыргызстана

Археологические памятники Кыргызстана Холодная война. Сущность, признаки, истоки

Холодная война. Сущность, признаки, истоки Проект Книжка - самоделка для детей младшей группы

Проект Книжка - самоделка для детей младшей группы Психологические условия эффективности социально-культурного воздействия

Психологические условия эффективности социально-культурного воздействия Видовая структура библиографии

Видовая структура библиографии Музыкальная игра - как ведущий вид музыкальной деятельности дошкольников

Музыкальная игра - как ведущий вид музыкальной деятельности дошкольников Презентация по предмету Культура народов Ямала.

Презентация по предмету Культура народов Ямала. Функции государства. (Тема 4)

Функции государства. (Тема 4) Презентация Мой класс

Презентация Мой класс Модель OSI и адресация в современных сетях. Модель OSI. Типы протоколов. IP-адресация. Система DNS

Модель OSI и адресация в современных сетях. Модель OSI. Типы протоколов. IP-адресация. Система DNS Графический редактор MS Paint

Графический редактор MS Paint Вахтовый жилой комплекс. Общежитие для рабочих на 200 человек АО Мессояханефтегаз. Описание конструктива

Вахтовый жилой комплекс. Общежитие для рабочих на 200 человек АО Мессояханефтегаз. Описание конструктива Сталинградская битва

Сталинградская битва Своя игра. Быт и нравы древней Руси

Своя игра. Быт и нравы древней Руси Формула успеха – труд по призванию. (9 и 11 класс)

Формула успеха – труд по призванию. (9 и 11 класс) День народного единства

День народного единства