Особенности составления и представления отдельных форм бюджетной (бухгалтерской) отчетности за 2018 год презентация

- Особенности составления и представления отдельных форм бюджетной (бухгалтерской) отчетности за 2018 год

Содержание

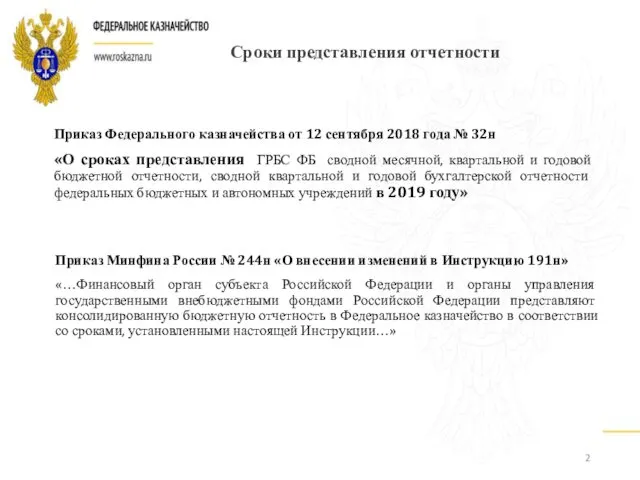

- 2. Сроки представления отчетности Приказ Федерального казначейства от 12 сентября 2018 года № 32н «О сроках представления

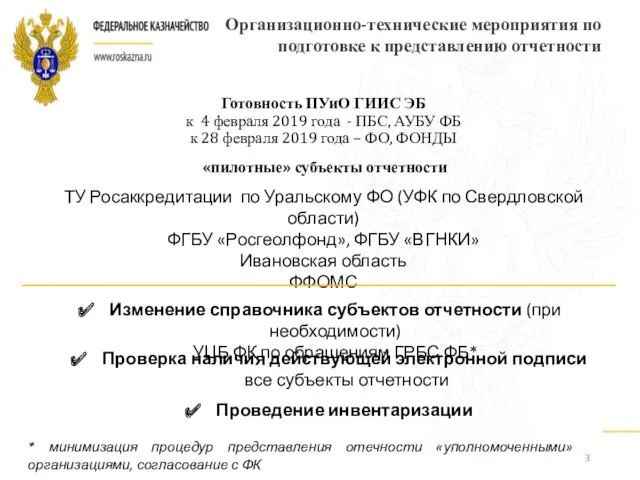

- 3. Организационно-технические мероприятия по подготовке к представлению отчетности Готовность ПУиО ГИИС ЭБ к 4 февраля 2019 года

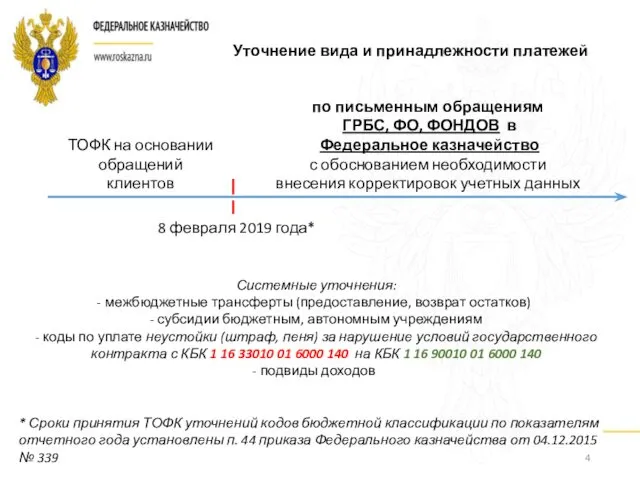

- 4. 8 февраля 2019 года* ТОФК на основании обращений клиентов по письменным обращениям ГРБС, ФО, ФОНДОВ в

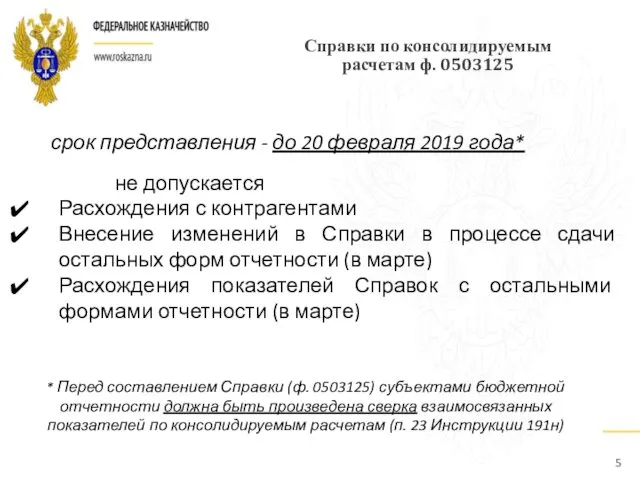

- 5. срок представления - до 20 февраля 2019 года* не допускается Расхождения с контрагентами Внесение изменений в

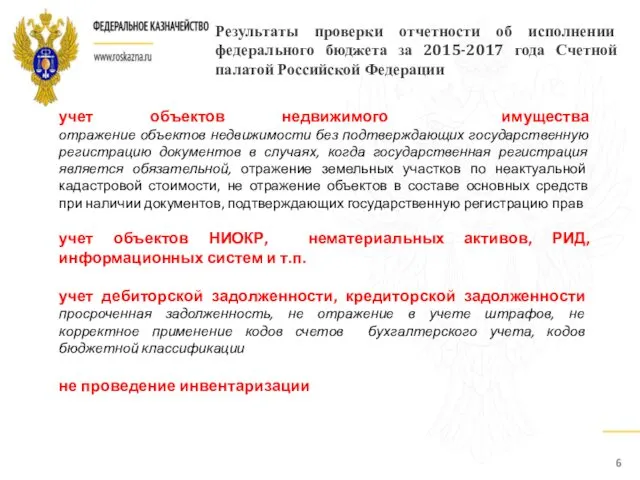

- 6. Результаты проверки отчетности об исполнении федерального бюджета за 2015-2017 года Счетной палатой Российской Федерации учет объектов

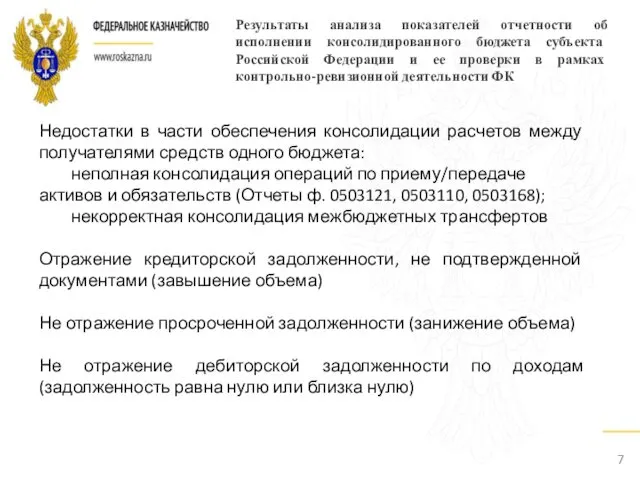

- 7. Результаты анализа показателей отчетности об исполнении консолидированного бюджета субъекта Российской Федерации и ее проверки в рамках

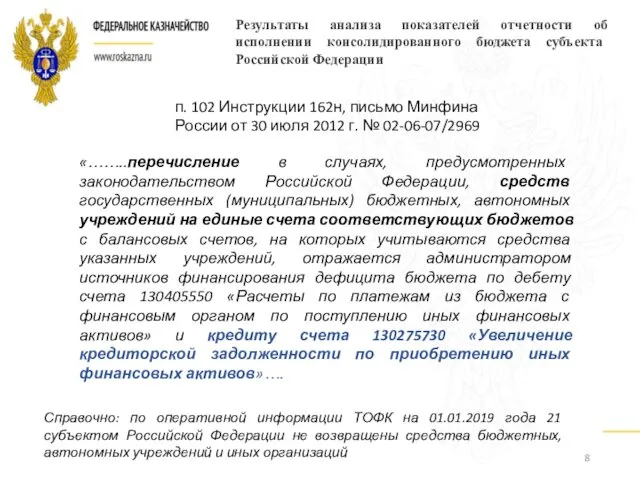

- 8. Результаты анализа показателей отчетности об исполнении консолидированного бюджета субъекта Российской Федерации п. 102 Инструкции 162н, письмо

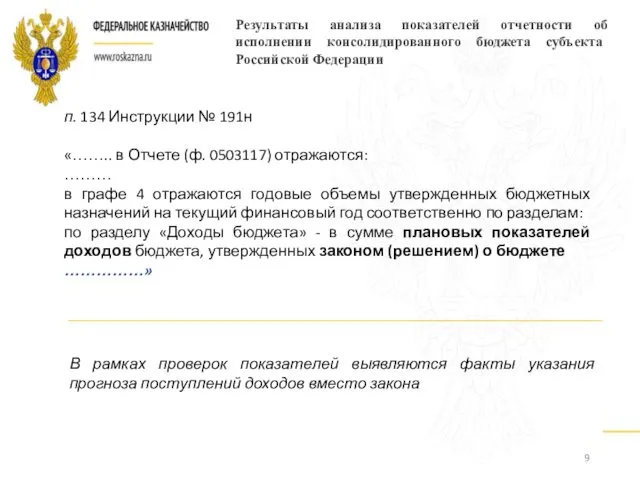

- 9. Результаты анализа показателей отчетности об исполнении консолидированного бюджета субъекта Российской Федерации п. 134 Инструкции № 191н

- 10. Сверка показателей остатков Балансов за 2017 и 2018 год Баланс за 2017 год (исходящий) Баланс за

- 11. Сведения об изменении остатков валюты баланса ф. 0503173 Заполняется при изменении показателей по счетам, не связанным

- 12. Сведения об изменении остатков валюты баланса ф. 0503173 Допустимость изменения показателей Баланса за 2018 год 01

- 13. Сведения ф. 0503173 Раздел 2 заполняется только в связи с проведением реорганизационных мероприятий - причина 01

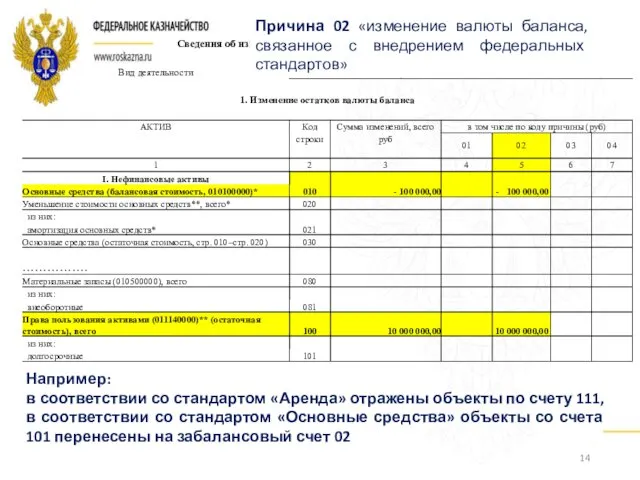

- 14. Причина 02 «изменение валюты баланса, связанное с внедрением федеральных стандартов» Например: в соответствии со стандартом «Аренда»

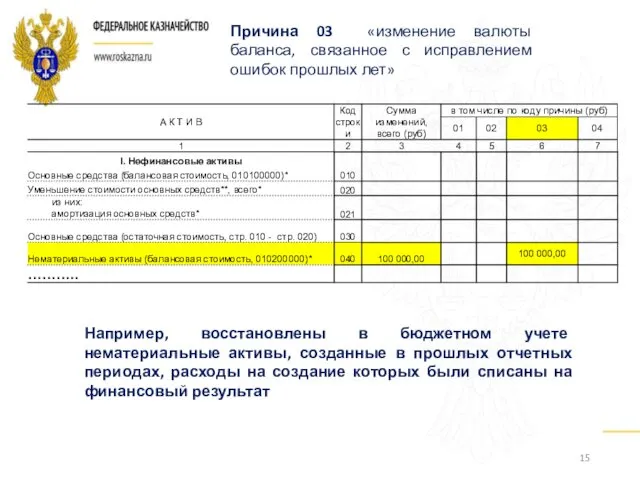

- 15. Причина 03 «изменение валюты баланса, связанное с исправлением ошибок прошлых лет» Например, восстановлены в бюджетном учете

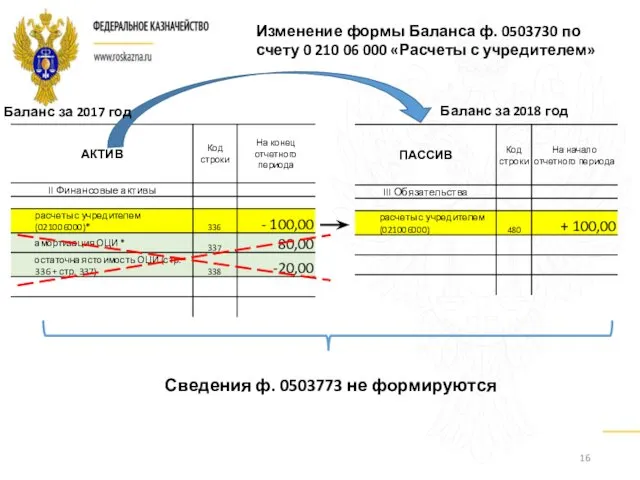

- 16. Изменение формы Баланса ф. 0503730 по счету 0 210 06 000 «Расчеты с учредителем» Сведения ф.

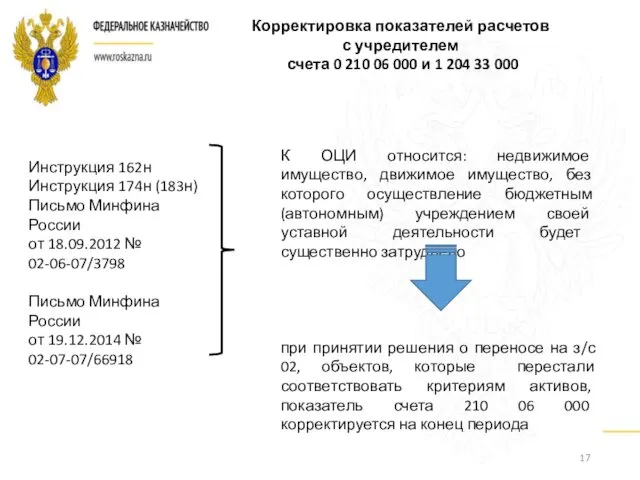

- 17. Корректировка показателей расчетов с учредителем счета 0 210 06 000 и 1 204 33 000 Инструкция

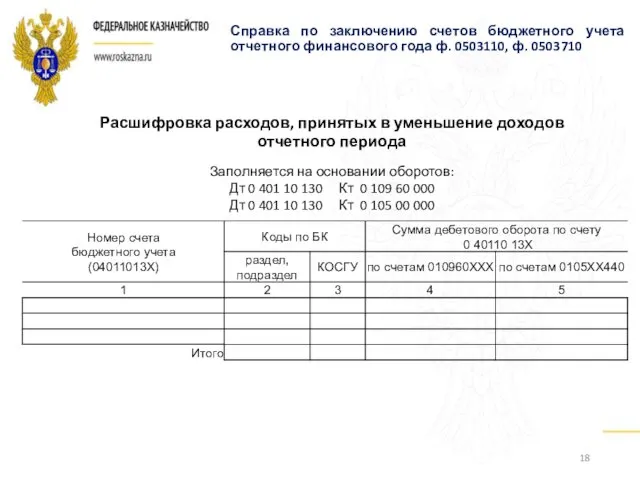

- 18. Справка по заключению счетов бюджетного учета отчетного финансового года ф. 0503110, ф. 0503710 Расшифровка расходов, принятых

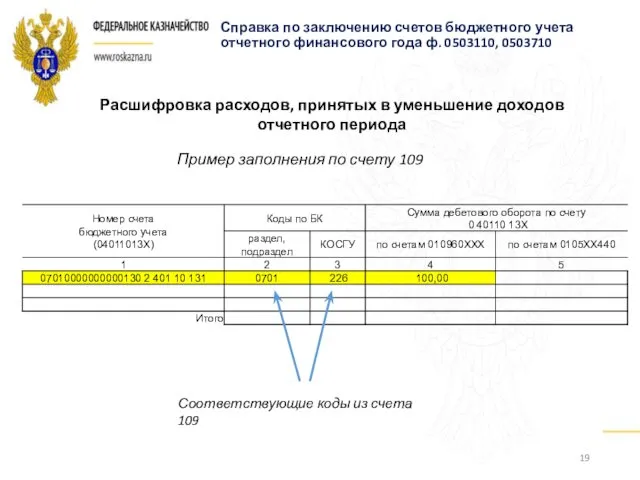

- 19. Справка по заключению счетов бюджетного учета отчетного финансового года ф. 0503110, 0503710 Расшифровка расходов, принятых в

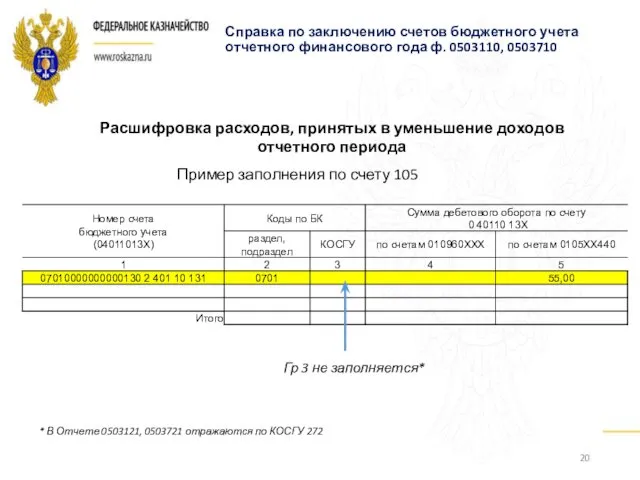

- 20. Справка по заключению счетов бюджетного учета отчетного финансового года ф. 0503110, 0503710 Расшифровка расходов, принятых в

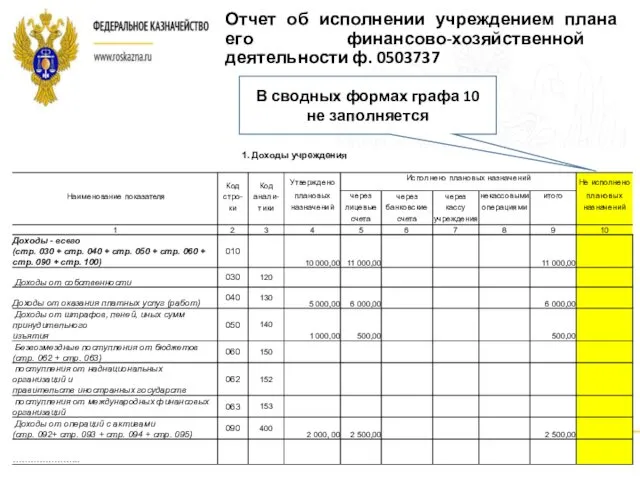

- 21. Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности ф. 0503737 В сводных формах графа 10 не

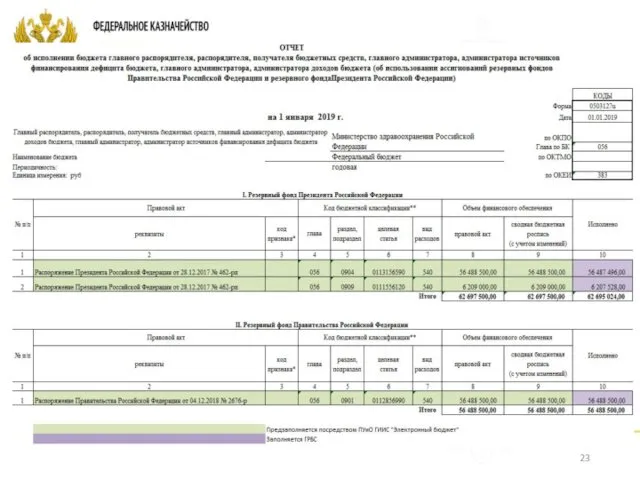

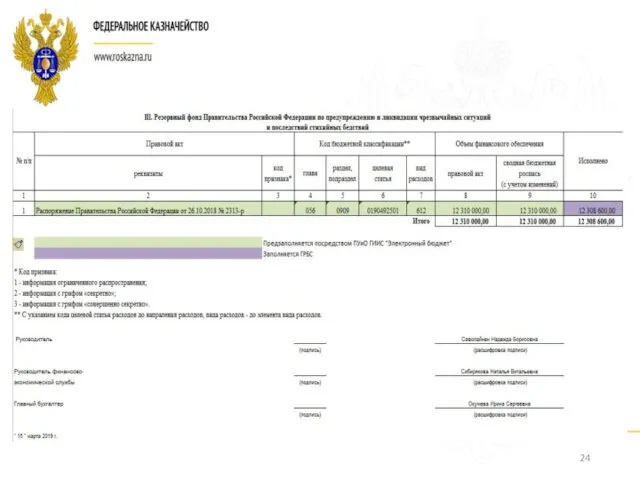

- 22. Отчет об использовании ассигнований резервных фондов Правительства РФ и резервного фонда Президента РФ (ф. 0503127U) количество

- 25. Уточнение невыясненных поступлений прошлых лет осуществляется по счетам аналитического учета счета 21082 «Расчеты с финансовым органом

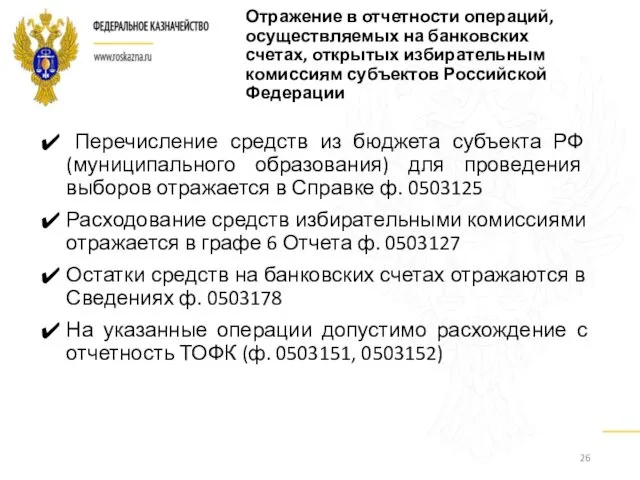

- 26. Отражение в отчетности операций, осуществляемых на банковских счетах, открытых избирательным комиссиям субъектов Российской Федерации Перечисление средств

- 27. Мониторинг остатков межбюджетных трансфертов, неиспользованных на 1 января 2019 года Федеральное казначейство Министерство финансов РФ Оперативные

- 28. Спасибо за внимание!

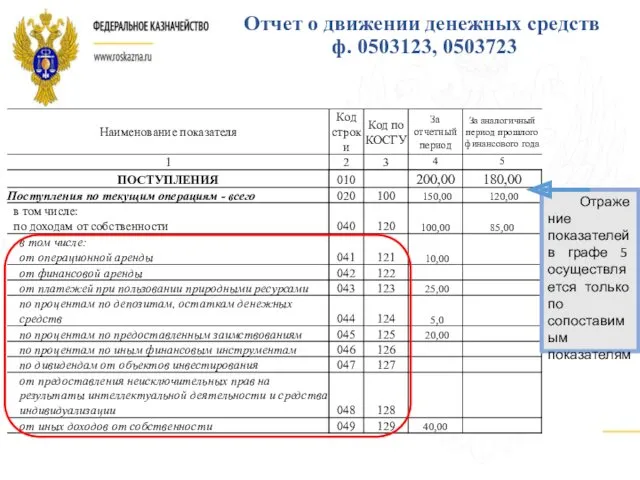

- 29. Отчет о движении денежных средств ф. 0503123, 0503723 Отражение показателей в графе 5 осуществляется только по

- 31. Скачать презентацию

Сроки представления отчетности

Приказ Федерального казначейства от 12 сентября 2018 года №

Сроки представления отчетности

Приказ Федерального казначейства от 12 сентября 2018 года №

Организационно-технические мероприятия по подготовке к представлению отчетности

Готовность ПУиО ГИИС ЭБ

к 4

Организационно-технические мероприятия по подготовке к представлению отчетности

Готовность ПУиО ГИИС ЭБ к 4

8 февраля 2019 года*

ТОФК на основании обращений клиентов

по письменным обращениям ГРБС,

8 февраля 2019 года*

ТОФК на основании обращений клиентов

по письменным обращениям ГРБС,

срок представления - до 20 февраля 2019 года*

не допускается

Расхождения с контрагентами

Внесение

срок представления - до 20 февраля 2019 года*

не допускается

Расхождения с контрагентами

Внесение

Результаты проверки отчетности об исполнении федерального бюджета за 2015-2017 года Счетной

Результаты проверки отчетности об исполнении федерального бюджета за 2015-2017 года Счетной

Результаты анализа показателей отчетности об исполнении консолидированного бюджета субъекта Российской Федерации

Результаты анализа показателей отчетности об исполнении консолидированного бюджета субъекта Российской Федерации

Результаты анализа показателей отчетности об исполнении консолидированного бюджета субъекта Российской Федерации

п.

Результаты анализа показателей отчетности об исполнении консолидированного бюджета субъекта Российской Федерации

п.

Результаты анализа показателей отчетности об исполнении консолидированного бюджета субъекта Российской Федерации

п.

Результаты анализа показателей отчетности об исполнении консолидированного бюджета субъекта Российской Федерации

п.

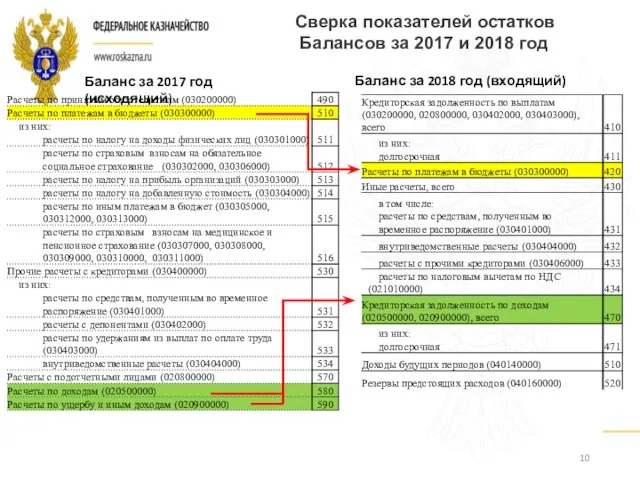

Сверка показателей остатков

Балансов за 2017 и 2018 год

Баланс за 2017

Сверка показателей остатков

Балансов за 2017 и 2018 год

Баланс за 2017

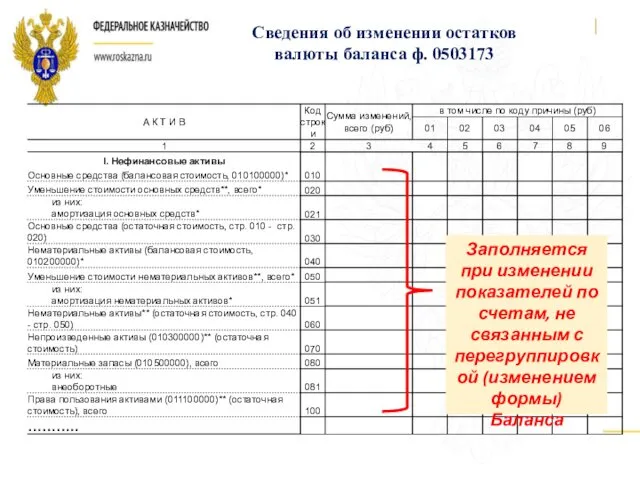

Сведения об изменении остатков

валюты баланса ф. 0503173

Заполняется при изменении

Сведения об изменении остатков

валюты баланса ф. 0503173

Заполняется при изменении

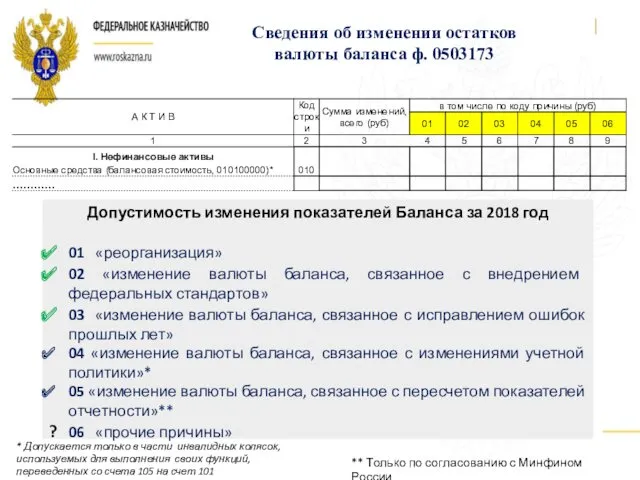

Сведения об изменении остатков

валюты баланса ф. 0503173

Допустимость изменения показателей

Сведения об изменении остатков

валюты баланса ф. 0503173

Допустимость изменения показателей

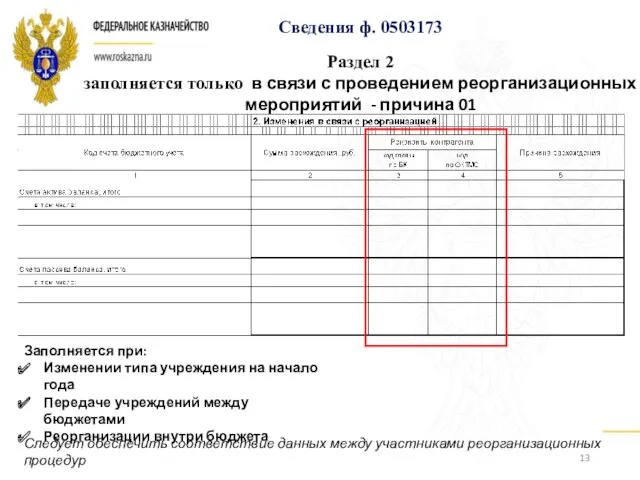

Сведения ф. 0503173

Раздел 2

заполняется только в связи с проведением реорганизационных

Сведения ф. 0503173

Раздел 2

заполняется только в связи с проведением реорганизационных

Причина 02 «изменение валюты баланса, связанное с внедрением федеральных стандартов»

Например:

в соответствии

Причина 02 «изменение валюты баланса, связанное с внедрением федеральных стандартов»

Например:

в соответствии

Причина 03 «изменение валюты баланса, связанное с исправлением ошибок прошлых лет»

Например,

Причина 03 «изменение валюты баланса, связанное с исправлением ошибок прошлых лет»

Например,

Изменение формы Баланса ф. 0503730 по счету 0 210 06 000

Изменение формы Баланса ф. 0503730 по счету 0 210 06 000

Корректировка показателей расчетов с учредителем

счета 0 210 06 000

Корректировка показателей расчетов с учредителем

счета 0 210 06 000

Справка по заключению счетов бюджетного учета

отчетного финансового года ф. 0503110, ф.

Справка по заключению счетов бюджетного учета отчетного финансового года ф. 0503110, ф.

Справка по заключению счетов бюджетного учета

отчетного финансового года ф. 0503110, 0503710

Расшифровка

Справка по заключению счетов бюджетного учета

отчетного финансового года ф. 0503110, 0503710

Расшифровка

Справка по заключению счетов бюджетного учета

отчетного финансового года ф. 0503110, 0503710

Расшифровка

Справка по заключению счетов бюджетного учета

отчетного финансового года ф. 0503110, 0503710

Расшифровка

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности ф. 0503737

В

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности ф. 0503737

В

Отчет об использовании ассигнований резервных фондов Правительства РФ и резервного фонда

Отчет об использовании ассигнований резервных фондов Правительства РФ и резервного фонда

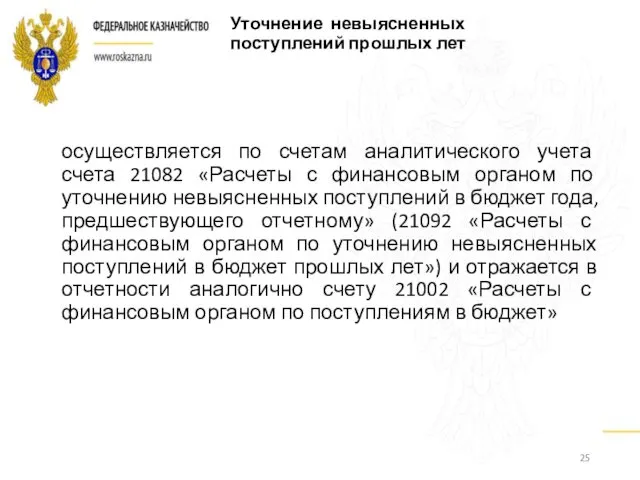

Уточнение невыясненных поступлений прошлых лет

осуществляется по счетам аналитического учета счета 21082

Уточнение невыясненных поступлений прошлых лет

осуществляется по счетам аналитического учета счета 21082

Отражение в отчетности операций, осуществляемых на банковских счетах, открытых избирательным комиссиям

Отражение в отчетности операций, осуществляемых на банковских счетах, открытых избирательным комиссиям

Мониторинг остатков межбюджетных трансфертов, неиспользованных на 1 января 2019 года

Федеральное казначейство

Министерство

Мониторинг остатков межбюджетных трансфертов, неиспользованных на 1 января 2019 года

Федеральное казначейство

Министерство

Спасибо за внимание!

Отчет о движении денежных средств

ф. 0503123, 0503723

Отражение показателей в графе

Отчет о движении денежных средств

ф. 0503123, 0503723

Отражение показателей в графе

Весна, паводок

Весна, паводок Женщины-космонавты России

Женщины-космонавты России Анкета. Колледж

Анкета. Колледж к 100 летию экспедиции Седого

к 100 летию экспедиции Седого Выступление на РМО по теме Агрессия в школе- презентация.

Выступление на РМО по теме Агрессия в школе- презентация. Сущность и содержание финансов предприятия

Сущность и содержание финансов предприятия Игра-тренажер по математике В школе у Мальвины для детей 4-7 лет

Игра-тренажер по математике В школе у Мальвины для детей 4-7 лет Беседа с родителями на темуСтили и методы семейного воспитания

Беседа с родителями на темуСтили и методы семейного воспитания Основы термической и химико-термической обработки металлов и сплавов. Лекция 3 материаловедение

Основы термической и химико-термической обработки металлов и сплавов. Лекция 3 материаловедение Острое повреждение почек при массивной кровопотере

Острое повреждение почек при массивной кровопотере Презентация Влияние пищевых добавок

Презентация Влияние пищевых добавок Неотложная помощь

Неотложная помощь Обязательные предварительные и периодические медицинские осмотры по приказу Минздравсоцразвития РФ

Обязательные предварительные и периодические медицинские осмотры по приказу Минздравсоцразвития РФ Патопсихологический подход к исследованию нарушений психической деятельности и личности при психических расстройствах

Патопсихологический подход к исследованию нарушений психической деятельности и личности при психических расстройствах Презентация фотоотчета о Дне Матери

Презентация фотоотчета о Дне Матери Экономическая теория. Лекция 6. Эластичность спроса и предложения

Экономическая теория. Лекция 6. Эластичность спроса и предложения Безработица. Причины безработицы

Безработица. Причины безработицы Явления, происходящие с телами

Явления, происходящие с телами Розвиток освіти і педагогічної думки в епоху українського відродження

Розвиток освіти і педагогічної думки в епоху українського відродження Методический кабинет Диск

Методический кабинет Диск Боги Древней Греции. Викторина

Боги Древней Греции. Викторина Personal letter

Personal letter Презентация к уроку технологии Город мастеров 3 класс

Презентация к уроку технологии Город мастеров 3 класс Spotlight 8. Module 2. Слова по теме еда

Spotlight 8. Module 2. Слова по теме еда Великдень або Пасха. Христове Воскресіння

Великдень або Пасха. Христове Воскресіння Источники права. Что такое источники права

Источники права. Что такое источники права позновательно-информационный проект У Копатыча в гостях

позновательно-информационный проект У Копатыча в гостях Маршрутная сеть Новокузнецкого городского округа (ПРОЕКТ)

Маршрутная сеть Новокузнецкого городского округа (ПРОЕКТ)