- Сущность и содержание финансов предприятия

Содержание

- 2. План Сущность и функции финансов организации (предприятия). Принципы организации финансов предприятия. Финансовые ресурсы предприятия. Финансовый механизм

- 3. Исходную теоретическую основу финансов организаций (предприятий) в значительной мере определяет само понятие предприятия: - как самостоятельного

- 4. Предприятие является юридическим лицом и имеет определенные признаки: разрабатывает свой Устав; имеет собственную гербовую печать; открывает

- 5. В процессе предпринимательской деятельности у предприятий и организаций возникают хозяйственные связи с контрагентами: поставщиками, покупателями, партнерами,

- 6. Финансовые отношения организаций включают: отношения с другими хозяйствующими субъектами по факту осуществления поставок соответствующих видов материально-технических

- 7. отношения субъекта с его структурными подразделениями по поводу распределения полученных доходов; отношения с работниками хозяйствующих субъектов

- 8. отношения с товарными, фондовыми, сырьевыми биржами по поводу проведения операций с материальными и финансовыми активами; отношения

- 9. В финансовой науке под финансами организаций (предприятий) понимается совокупность объективно обусловленных экономических отношений организаций (предприятий), имеющих

- 10. Финансы организации (предприятий) — экономические отношения, возникающие в процессе формирования, распределения и использования фондов денежных средств

- 11. Вместе с тем, они отличаются от государственных и коммунальных финансов, что обусловлено их функционированием в различных

- 12. Финансы организаций (предприятий) как экономическая категория проявляют свою сущность посредством определенных функций. Общепризнанным является выделение функций,

- 13. Распределительная функция проявляет себя через распределение и перераспределение общей суммы сформированных финансовых ресурсов организации. Контрольная функция

- 14. Реализация контрольной функции осуществляется с помощью: финансовых показателей деятельности предприятий, их оценки и разработки необходимых мер

- 15. 2. Принципы организации финансов предприятия Организация финансов хозяйствующих субъектов осуществляется на основе принципов, которые отвечают в

- 16. В рыночной экономике расширились права предприятий, коммерческой деятельности, инвестиций как краткосрочного, так и долгосрочного характера. Рынок

- 17. 2. Самофинансирование Данный принцип означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие

- 18. Организации ряда отраслей народного хозяйства, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не

- 19. 3. Материальная ответственность Означает наличие определенной системы ответственности за ведение и результаты хозяйственной деятельности. Финансовые методы

- 20. Для руководителей предприятия принцип материальной ответственности реализуется через систему штрафов в случаях нарушения предприятием налогового законодательства.

- 21. 4. Материальная заинтересованность Этот принцип объективно предопределен основной целью предпринимательской деятельности — извлечением прибыли. Заинтересованность в

- 22. Для предприятия данный принцип может быть реализован через стимулирование его инвестиционной деятельности. Интересы государства обеспечиваются посредством

- 23. 6. Принцип гибкости Состоит в такой организации управления финансами предприятия, которая обеспечивает постоянную возможность маневра в

- 24. 7. Принцип финансового контроля Реализация принципа предусматривает такую организацию финансов, которая обеспечивает возможность осуществления внутрифирменного финансового

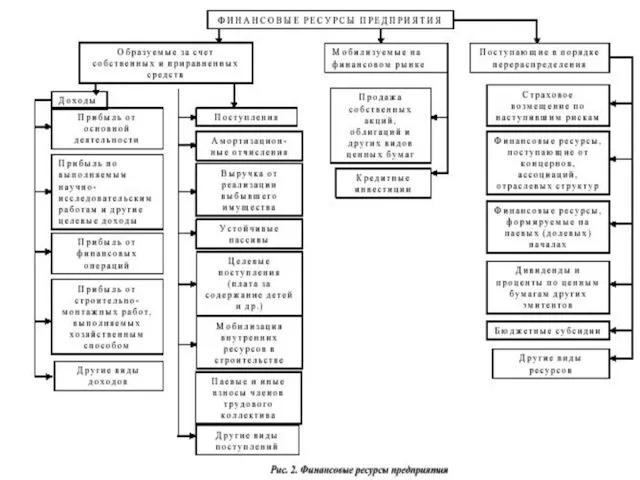

- 25. 3. Финансовые ресурсы предприятия Основой организации финансов предприятий всех форм собственности является обеспечение предприятия финансовыми ресурсами

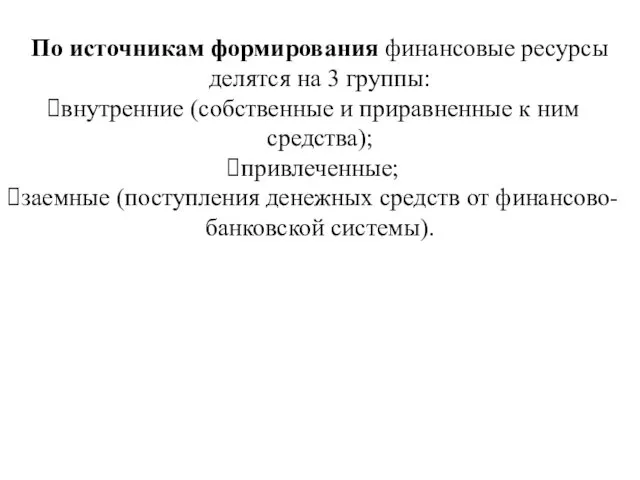

- 27. По источникам формирования финансовые ресурсы делятся на 3 группы: внутренние (собственные и приравненные к ним средства);

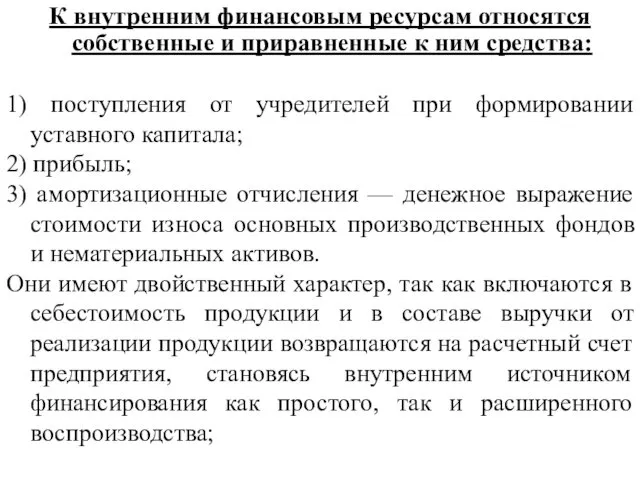

- 28. К внутренним финансовым ресурсам относятся собственные и приравненные к ним средства: 1) поступления от учредителей при

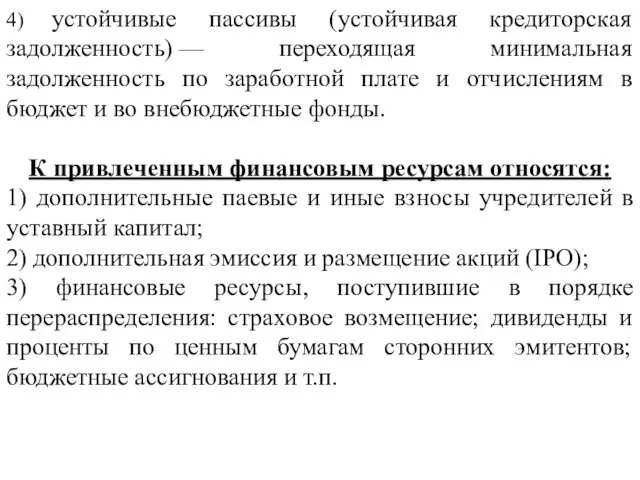

- 29. 4) устойчивые пассивы (устойчивая кредиторская задолженность) — переходящая минимальная задолженность по заработной плате и отчислениям в

- 30. К заемным финансовым ресурсам относятся: 1) кредиты банков; 2) займы, предоставленные другими организациями; 3) коммерческий кредит;

- 31. 4. Финансовый механизм предприятия Финансовый механизм предприятия — это система управления финансами предприятия в целях достижения

- 32. Важнейшими направлениями финансовой работы на предприятии являются: Финансовое планирование — осуществляется на основе анализа информации о

- 33. Оперативная работа выполняются основные задачи: обеспечение в установленные сроки платежей в бюджет, банкам, работникам, поставщикам и

- 34. Контрольно-аналитическая работа совместно с бухгалтерией проверяется правильность составления смет, расчет окупаемости капитальных вложений, анализируются все виды

- 35. С ростом бизнеса появляется необходимость управления затратами, бюджетирования и управленческого учета, в работе с дебиторской задолженностью,

- 36. На малых предприятиях по причинам экономической целесообразности не существует глубокого разделения управленческого труда и управление финансами

- 37. Чем крупнее бизнес, тем актуальнее обеспечение прозрачности и управляемости его подразделений. Для крупного бизнеса одной из

- 39. Скачать презентацию

План

Сущность и функции финансов организации (предприятия).

Принципы организации финансов предприятия.

Финансовые ресурсы предприятия.

Финансовый

Сущность и функции финансов организации (предприятия).

Принципы организации финансов предприятия.

Финансовые ресурсы предприятия.

Финансовый

Исходную теоретическую основу финансов организаций (предприятий) в значительной мере определяет само

Предприятие является юридическим лицом и имеет определенные признаки:

разрабатывает свой Устав;

Предприятие является юридическим лицом и имеет определенные признаки:

разрабатывает свой Устав;

В процессе предпринимательской деятельности у предприятий и организаций возникают хозяйственные связи

В процессе предпринимательской деятельности у предприятий и организаций возникают хозяйственные связи

Финансовые отношения организаций включают:

отношения с другими хозяйствующими субъектами по факту осуществления

отношения с другими хозяйствующими субъектами по факту осуществления

отношения субъекта с его структурными подразделениями по поводу распределения полученных доходов;

отношения

отношения

отношения с товарными, фондовыми, сырьевыми биржами по поводу проведения операций с

В финансовой науке под финансами организаций (предприятий) понимается

совокупность объективно обусловленных

совокупность объективно обусловленных

Финансы организации (предприятий) — экономические отношения, возникающие в процессе формирования, распределения и

Вместе с тем,

они отличаются от государственных и коммунальных финансов,

что

Вместе с тем,

они отличаются от государственных и коммунальных финансов,

что

Финансы организаций (предприятий) как экономическая категория проявляют свою сущность посредством определенных

Финансы организаций (предприятий) как экономическая категория проявляют свою сущность посредством определенных

Распределительная функция

проявляет себя через

распределение и перераспределение общей суммы сформированных

Распределительная функция

проявляет себя через

распределение и перераспределение общей суммы сформированных

Реализация контрольной функции осуществляется с помощью:

финансовых показателей деятельности предприятий,

их

финансовых показателей деятельности предприятий,

их

2. Принципы организации финансов предприятия

Организация финансов хозяйствующих субъектов осуществляется на основе

2. Принципы организации финансов предприятия

Организация финансов хозяйствующих субъектов осуществляется на основе

В рыночной экономике расширились права предприятий, коммерческой деятельности, инвестиций как краткосрочного,

В рыночной экономике расширились права предприятий, коммерческой деятельности, инвестиций как краткосрочного,

2. Самофинансирование

Данный принцип означает

полную окупаемость затрат на производство и реализацию

Данный принцип означает

полную окупаемость затрат на производство и реализацию

Организации ряда отраслей народного хозяйства, выпуская продукцию и оказывая услуги, необходимые

Организации ряда отраслей народного хозяйства, выпуская продукцию и оказывая услуги, необходимые

3. Материальная ответственность

Означает наличие определенной системы ответственности за ведение и результаты

3. Материальная ответственность

Означает наличие определенной системы ответственности за ведение и результаты

Для руководителей предприятия принцип материальной ответственности реализуется через систему штрафов в

4. Материальная заинтересованность

Этот принцип объективно предопределен основной целью предпринимательской деятельности —

4. Материальная заинтересованность

Этот принцип объективно предопределен основной целью предпринимательской деятельности —

Для предприятия данный принцип может быть реализован через стимулирование его инвестиционной

Для предприятия данный принцип может быть реализован через стимулирование его инвестиционной

6. Принцип гибкости

Состоит в такой организации управления финансами предприятия, которая

6. Принцип гибкости

Состоит в такой организации управления финансами предприятия, которая

7. Принцип финансового контроля

Реализация принципа предусматривает такую организацию финансов,

которая обеспечивает

Реализация принципа предусматривает такую организацию финансов,

которая обеспечивает

3. Финансовые ресурсы предприятия

Основой организации финансов предприятий всех форм собственности является

Основой организации финансов предприятий всех форм собственности является

По источникам формирования финансовые ресурсы делятся на 3 группы:

внутренние (собственные и

внутренние (собственные и

К внутренним финансовым ресурсам относятся собственные и приравненные к ним средства:

1)

К внутренним финансовым ресурсам относятся собственные и приравненные к ним средства:

1)

4) устойчивые пассивы (устойчивая кредиторская задолженность) — переходящая минимальная задолженность по заработной

4) устойчивые пассивы (устойчивая кредиторская задолженность) — переходящая минимальная задолженность по заработной

К заемным финансовым ресурсам относятся:

1) кредиты банков;

2) займы, предоставленные другими организациями;

3)

К заемным финансовым ресурсам относятся:

1) кредиты банков;

2) займы, предоставленные другими организациями;

3)

4. Финансовый механизм предприятия

Финансовый механизм предприятия — это система управления финансами предприятия

4. Финансовый механизм предприятия

Финансовый механизм предприятия — это система управления финансами предприятия

Важнейшими направлениями финансовой работы на предприятии являются:

Финансовое планирование — осуществляется на основе

Важнейшими направлениями финансовой работы на предприятии являются:

Финансовое планирование — осуществляется на основе

Оперативная работа

выполняются основные задачи:

обеспечение в установленные сроки платежей в бюджет, банкам,

Оперативная работа

выполняются основные задачи:

обеспечение в установленные сроки платежей в бюджет, банкам,

Контрольно-аналитическая работа

совместно с бухгалтерией проверяется

правильность составления смет,

расчет окупаемости капитальных вложений,

Контрольно-аналитическая работа

совместно с бухгалтерией проверяется

правильность составления смет,

расчет окупаемости капитальных вложений,

С ростом бизнеса появляется необходимость

управления затратами,

бюджетирования и управленческого учета,

в

С ростом бизнеса появляется необходимость

управления затратами,

бюджетирования и управленческого учета,

в

На малых предприятиях по причинам экономической целесообразности не существует глубокого разделения

Чем крупнее бизнес, тем актуальнее обеспечение прозрачности и управляемости его подразделений.

Для

Для

Добро и зло. Понятие греха, раскаяния и воздаянияв курсе ОРКСЭ Диск

Добро и зло. Понятие греха, раскаяния и воздаянияв курсе ОРКСЭ Диск Талант-шоу Time of changes

Талант-шоу Time of changes Использование ИКТ в работе учителя-логопеда

Использование ИКТ в работе учителя-логопеда Публичная презентация результатов педагогической деятельности учителя химии ГБОУ СОШ № 8 ОЦ Гербик Марины Александровны

Публичная презентация результатов педагогической деятельности учителя химии ГБОУ СОШ № 8 ОЦ Гербик Марины Александровны Зачетка №2: Новые коллекции матрасов

Зачетка №2: Новые коллекции матрасов Листовая штамповка. Обтяжка

Листовая штамповка. Обтяжка Московский технологический университет. Центр дистанционного обучения. Развитие информационного общества

Московский технологический университет. Центр дистанционного обучения. Развитие информационного общества Молодёжный центр им. А.П. Чехова Ленинского района города Новосибирска. Итоги реализации программы развития

Молодёжный центр им. А.П. Чехова Ленинского района города Новосибирска. Итоги реализации программы развития Бысровозводимые дома и их разновидности

Бысровозводимые дома и их разновидности Фоторезисторы. Классификация, назначение (функция) и области применения. Параметры и их расчетные формулы

Фоторезисторы. Классификация, назначение (функция) и области применения. Параметры и их расчетные формулы Об интеграции математики и естественно- научных дисциплин в контексте концепции математического образования.

Об интеграции математики и естественно- научных дисциплин в контексте концепции математического образования. Дорога и я. Правила дорожного движения для младших школьников

Дорога и я. Правила дорожного движения для младших школьников Экономика производителя

Экономика производителя Нейропсихологические синдромы поражения конвекситальной коры височной области мозга

Нейропсихологические синдромы поражения конвекситальной коры височной области мозга Искусство Древнего мира

Искусство Древнего мира Течения

Течения Презентация по теме Осложнения ЖКБ.

Презентация по теме Осложнения ЖКБ. Химия - это просто! Живые модели.

Химия - это просто! Живые модели. 9 д

9 д Проектирование технического и организационного обеспечения ИС. Лекция 9

Проектирование технического и организационного обеспечения ИС. Лекция 9 Сценарий выпускного вечера

Сценарий выпускного вечера Буддизм

Буддизм Project Kick-Off. Tube Bender Upgrade

Project Kick-Off. Tube Bender Upgrade Проектная деятельность в 1 классе

Проектная деятельность в 1 классе Конспект урока по ОРКСЭ Диск

Конспект урока по ОРКСЭ Диск Педагогический проект по ознакомлению дошкольников с их правами

Педагогический проект по ознакомлению дошкольников с их правами Компьютер или книга - что лучше

Компьютер или книга - что лучше London

London