- Система учета переменных и полных затрат. (Лекция 7)

Содержание

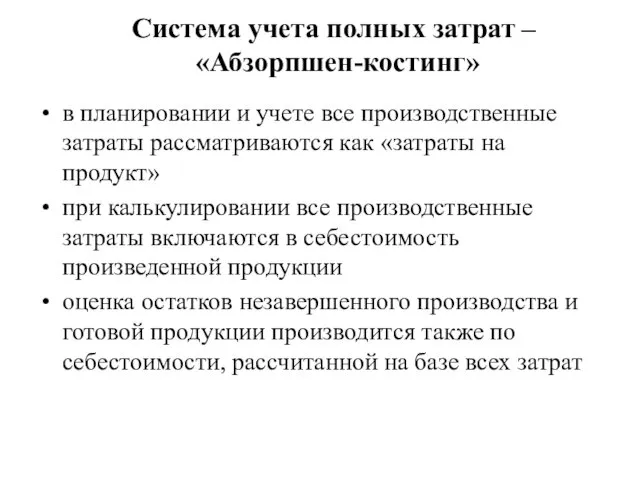

- 2. Система учета полных затрат – «Абзорпшен-костинг» в планировании и учете все производственные затраты рассматриваются как «затраты

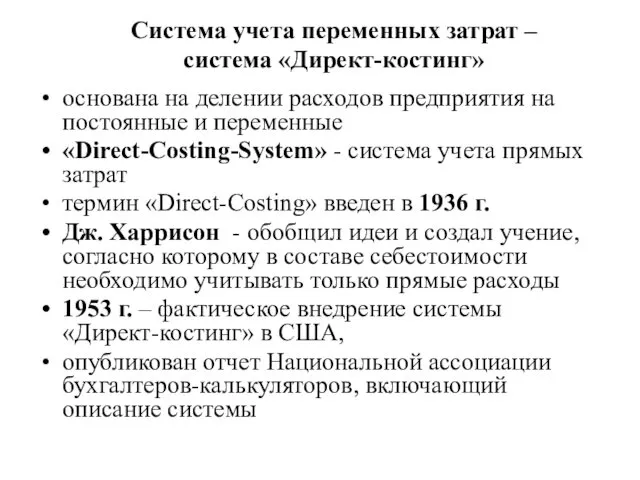

- 3. Система учета переменных затрат – система «Директ-костинг» основана на делении расходов предприятия на постоянные и переменные

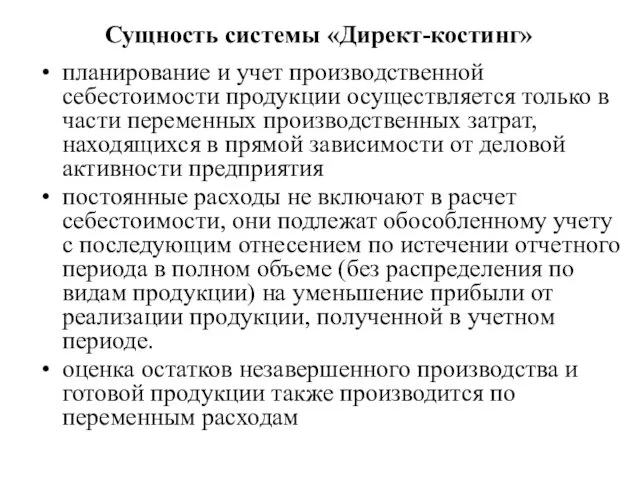

- 4. Сущность системы «Директ-костинг» планирование и учет производственной себестоимости продукции осуществляется только в части переменных производственных затрат,

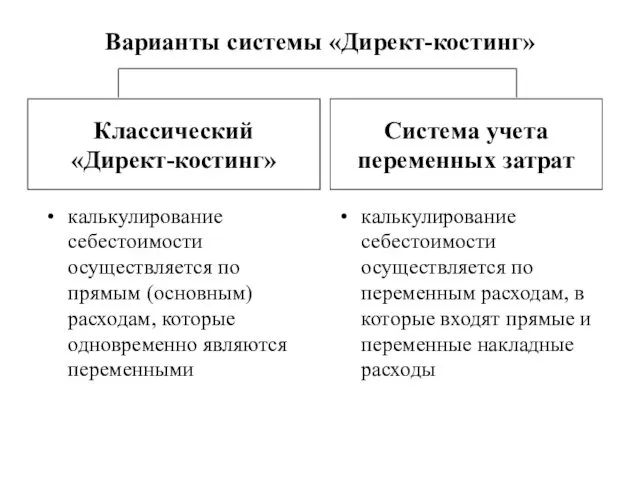

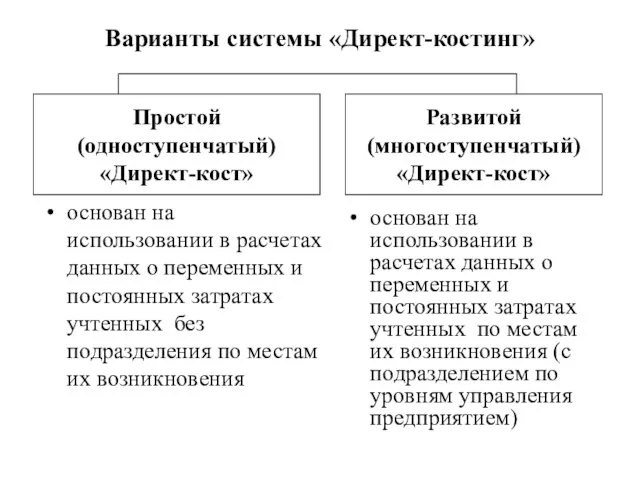

- 5. Варианты системы «Директ-костинг» калькулирование себестоимости осуществляется по прямым (основным) расходам, которые одновременно являются переменными калькулирование себестоимости

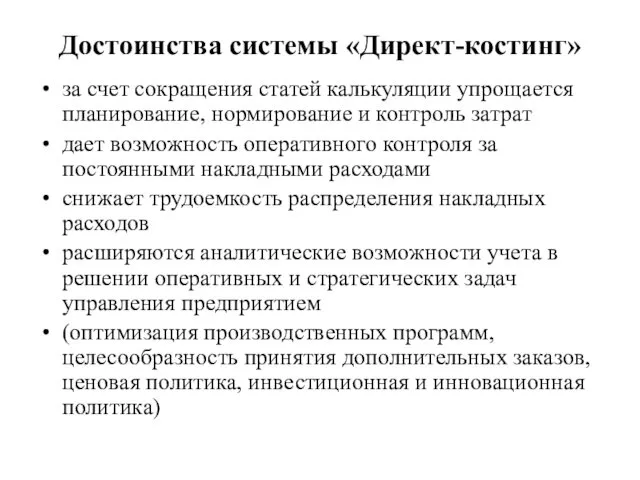

- 6. Достоинства системы «Директ-костинг» за счет сокращения статей калькуляции упрощается планирование, нормирование и контроль затрат дает возможность

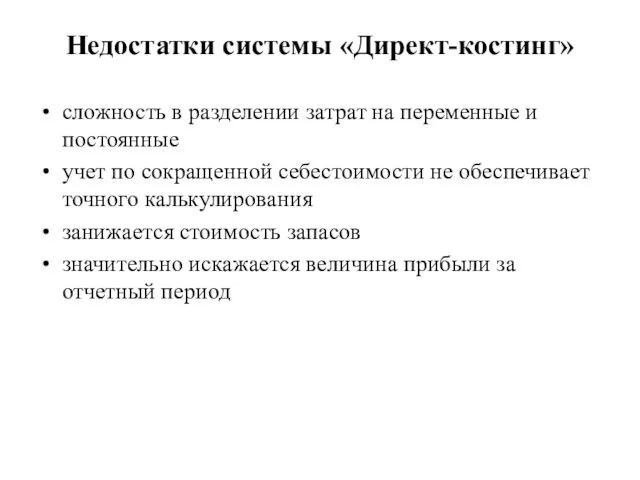

- 7. Недостатки системы «Директ-костинг» сложность в разделении затрат на переменные и постоянные учет по сокращенной себестоимости не

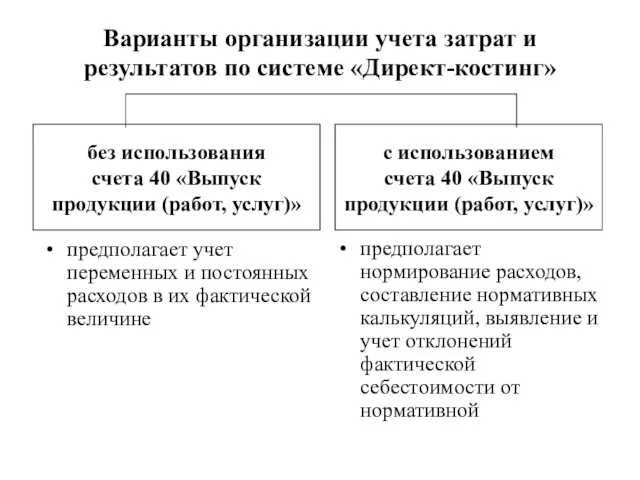

- 8. Варианты организации учета затрат и результатов по системе «Директ-костинг» без использования счета 40 «Выпуск продукции (работ,

- 9. Организация учета по системе «Д-К»

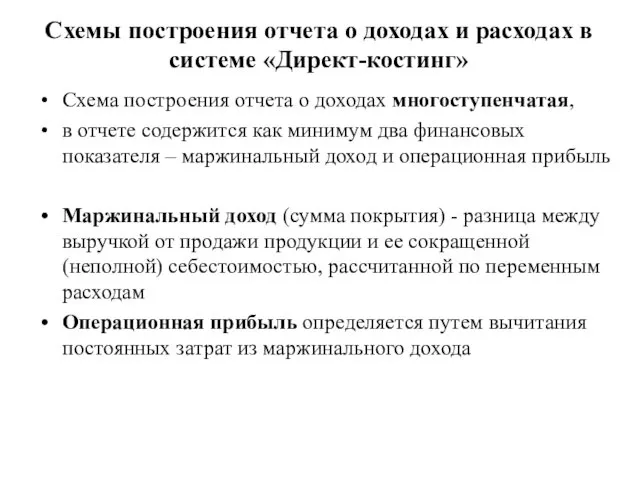

- 10. Схемы построения отчета о доходах и расходах в системе «Директ-костинг» Схема построения отчета о доходах многоступенчатая,

- 11. Варианты системы «Директ-костинг» основан на использовании в расчетах данных о переменных и постоянных затратах учтенных без

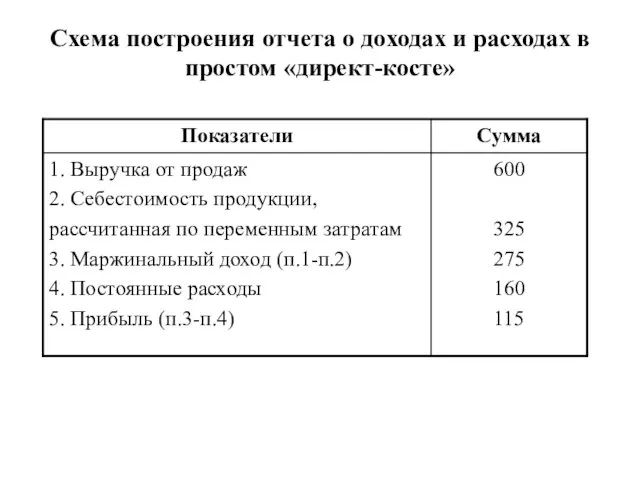

- 12. Схема построения отчета о доходах и расходах в простом «директ-косте»

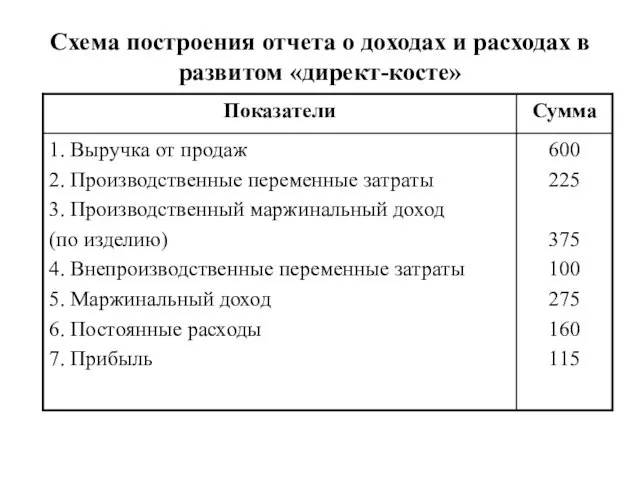

- 13. Схема построения отчета о доходах и расходах в развитом «директ-косте»

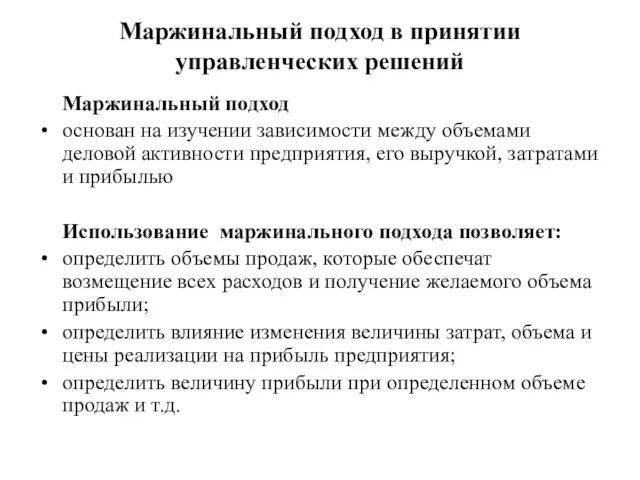

- 14. Маржинальный подход в принятии управленческих решений Маржинальный подход основан на изучении зависимости между объемами деловой активности

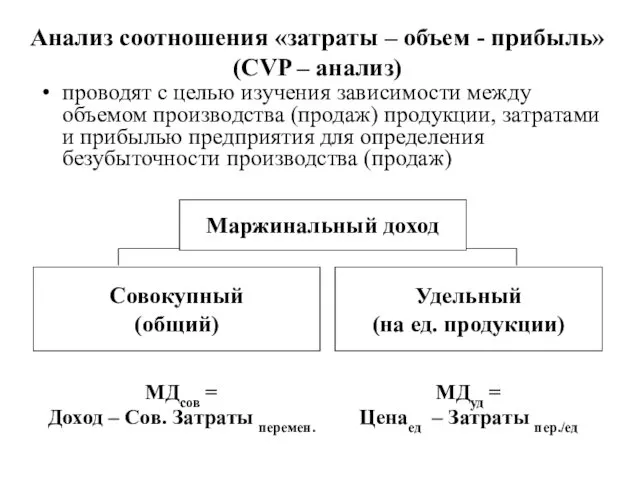

- 15. Анализ соотношения «затраты – объем - прибыль» (CVP – анализ) Совокупный (общий) Удельный (на ед. продукции)

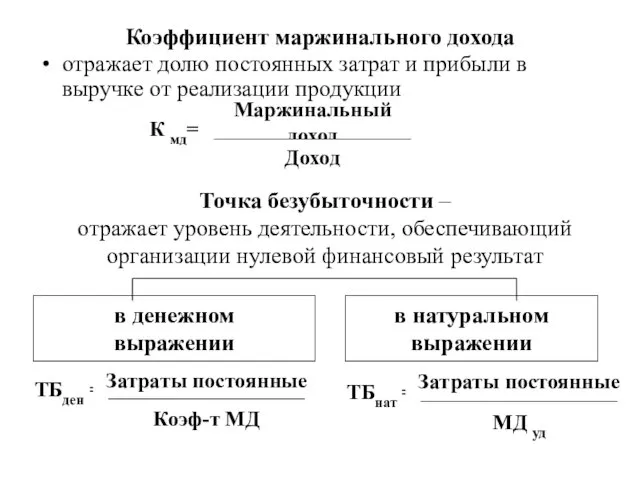

- 16. Коэффициент маржинального дохода отражает долю постоянных затрат и прибыли в выручке от реализации продукции в денежном

- 17. Графический метод нахождения точки безубыточности Ф Вк Хк Критическая точка Постоянные затраты Переменные затраты Выручка от

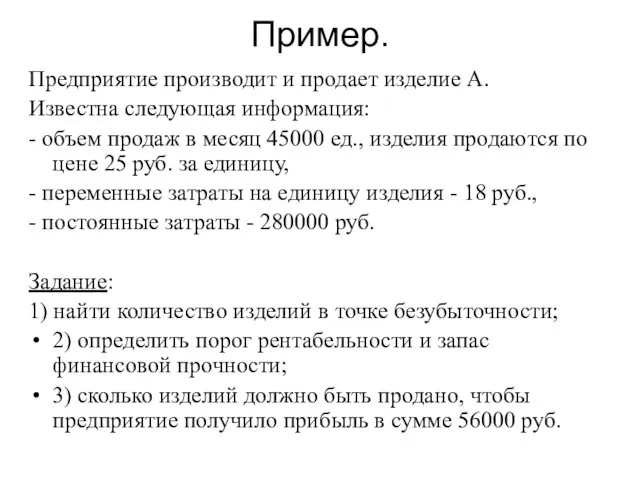

- 18. Пример. Предприятие производит и продает изделие А. Известна следующая информация: - объем продаж в месяц 45000

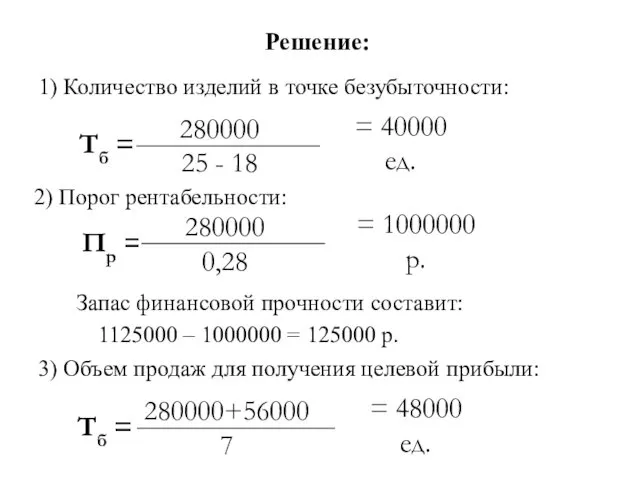

- 19. Решение: 1) Количество изделий в точке безубыточности: = 40000 ед. 2) Порог рентабельности: = 1000000 р.

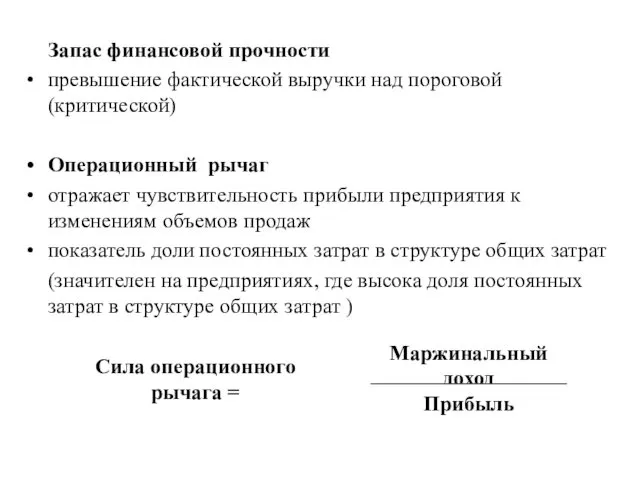

- 20. Запас финансовой прочности превышение фактической выручки над пороговой (критической) Операционный рычаг отражает чувствительность прибыли предприятия к

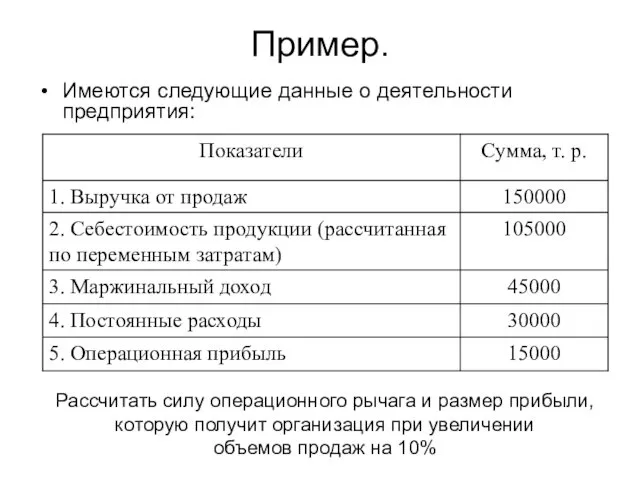

- 21. Пример. Имеются следующие данные о деятельности предприятия: Рассчитать силу операционного рычага и размер прибыли, которую получит

- 23. Скачать презентацию

Система учета полных затрат –

«Абзорпшен-костинг»

в планировании и учете все

Система учета полных затрат –

«Абзорпшен-костинг»

в планировании и учете все

Система учета переменных затрат –

система «Директ-костинг»

основана на делении расходов предприятия

Система учета переменных затрат –

система «Директ-костинг»

основана на делении расходов предприятия

Сущность системы «Директ-костинг»

планирование и учет производственной себестоимости продукции осуществляется только в

Сущность системы «Директ-костинг»

планирование и учет производственной себестоимости продукции осуществляется только в

Варианты системы «Директ-костинг»

калькулирование себестоимости осуществляется по прямым (основным) расходам, которые одновременно

Варианты системы «Директ-костинг»

калькулирование себестоимости осуществляется по прямым (основным) расходам, которые одновременно

Достоинства системы «Директ-костинг»

за счет сокращения статей калькуляции упрощается планирование, нормирование и

Достоинства системы «Директ-костинг»

за счет сокращения статей калькуляции упрощается планирование, нормирование и

Недостатки системы «Директ-костинг»

сложность в разделении затрат на переменные и постоянные

учет по

Недостатки системы «Директ-костинг»

сложность в разделении затрат на переменные и постоянные

учет по

Варианты организации учета затрат и результатов по системе «Директ-костинг»

без использования

счета

Варианты организации учета затрат и результатов по системе «Директ-костинг»

без использования

счета

Организация учета по системе «Д-К»

Организация учета по системе «Д-К»

Схемы построения отчета о доходах и расходах в системе «Директ-костинг»

Схема построения

Схемы построения отчета о доходах и расходах в системе «Директ-костинг»

Схема построения

Варианты системы «Директ-костинг»

основан на использовании в расчетах данных о переменных

Варианты системы «Директ-костинг»

основан на использовании в расчетах данных о переменных

Схема построения отчета о доходах и расходах в простом «директ-косте»

Схема построения отчета о доходах и расходах в простом «директ-косте»

Схема построения отчета о доходах и расходах в развитом «директ-косте»

Схема построения отчета о доходах и расходах в развитом «директ-косте»

Маржинальный подход в принятии управленческих решений

Маржинальный подход

основан на изучении зависимости

Маржинальный подход в принятии управленческих решений

Маржинальный подход

основан на изучении зависимости

Анализ соотношения «затраты – объем - прибыль» (CVP – анализ)

Совокупный

(общий)

Удельный

Анализ соотношения «затраты – объем - прибыль» (CVP – анализ)

Совокупный

(общий)

Удельный

Коэффициент маржинального дохода

отражает долю постоянных затрат и прибыли в выручке от

Коэффициент маржинального дохода

отражает долю постоянных затрат и прибыли в выручке от

Графический метод нахождения точки безубыточности

Ф

Вк

Хк

Критическая точка

Постоянные затраты

Переменные затраты

Выручка

Графический метод нахождения точки безубыточности

Ф

Вк

Хк

Критическая точка

Постоянные затраты

Переменные затраты

Выручка

Пример.

Предприятие производит и продает изделие А.

Известна следующая информация:

- объем продаж

Пример.

Предприятие производит и продает изделие А.

Известна следующая информация:

- объем продаж

Решение:

1) Количество изделий в точке безубыточности:

= 40000 ед.

2) Порог

Решение:

1) Количество изделий в точке безубыточности:

= 40000 ед.

2) Порог

Запас финансовой прочности

превышение фактической выручки над пороговой (критической)

Операционный рычаг

отражает чувствительность

Запас финансовой прочности

превышение фактической выручки над пороговой (критической)

Операционный рычаг

отражает чувствительность

Пример.

Имеются следующие данные о деятельности предприятия:

Рассчитать силу операционного рычага и

Пример.

Имеются следующие данные о деятельности предприятия:

Рассчитать силу операционного рычага и

Шаблоны Школьные

Шаблоны Школьные Числа от 1 до 100. Умножение и деление

Числа от 1 до 100. Умножение и деление ТУРГЕНЕВ ОТЦЫ БАЗАРОВ И РОДИТЕЛИ 2

ТУРГЕНЕВ ОТЦЫ БАЗАРОВ И РОДИТЕЛИ 2 Судовое вспомогательное энергооборудование

Судовое вспомогательное энергооборудование Традиции, обычаи воспитания казаков

Традиции, обычаи воспитания казаков Німеччина (ФРН), утворення ФРН 23 травня 1949

Німеччина (ФРН), утворення ФРН 23 травня 1949 Виды и рода войск Российской федерации

Виды и рода войск Российской федерации Северная Америка

Северная Америка Системы обеспечения безопасности движения

Системы обеспечения безопасности движения Виды условных знаков. Виды карт по содержанию

Виды условных знаков. Виды карт по содержанию Рафаэль Санти

Рафаэль Санти Презентация Христос и Его крест

Презентация Христос и Его крест ) Жизнь на материках

) Жизнь на материках Разработка занятия по технике изонить. Первые шаги - угол.

Разработка занятия по технике изонить. Первые шаги - угол. Анонимные Наркоманы. Служение больницы и учреждения. Исправительные учреждения

Анонимные Наркоманы. Служение больницы и учреждения. Исправительные учреждения урок - кроссворд

урок - кроссворд Организация видов работ при эксплуатации и реконструкции строительных объектов

Организация видов работ при эксплуатации и реконструкции строительных объектов Урок технологии в малокомплектной сельской школе Изготовление домашних оберегов

Урок технологии в малокомплектной сельской школе Изготовление домашних оберегов Қазақтың сүт өнімдері. Сүт өнімдерінің адам ағзасына пайдасы

Қазақтың сүт өнімдері. Сүт өнімдерінің адам ағзасына пайдасы Базовые эмоции

Базовые эмоции Наноспутники в системе космической радиосвязи

Наноспутники в системе космической радиосвязи Балалардағы жүрек ырғағының бұзылысы

Балалардағы жүрек ырғағының бұзылысы ИСПОЛЬЗОВАНИЕ СИСТЕМНОГО ПОДХОДА КЛАССНОГО РУКОВОДИТЕЛЯ К ЗДОРОВЬЕСБЕРЕГАЮЩЕЙ ДЕЯТЕЛЬНОСТИ ЧЕРЕЗ ПРОЕКТ НАШЕ ЗДОРОВЬЕ

ИСПОЛЬЗОВАНИЕ СИСТЕМНОГО ПОДХОДА КЛАССНОГО РУКОВОДИТЕЛЯ К ЗДОРОВЬЕСБЕРЕГАЮЩЕЙ ДЕЯТЕЛЬНОСТИ ЧЕРЕЗ ПРОЕКТ НАШЕ ЗДОРОВЬЕ Лечение болевого синдрома у онкологических пациентов в педиатрии

Лечение болевого синдрома у онкологических пациентов в педиатрии презентация: Здоровые дети - здоровая страна

презентация: Здоровые дети - здоровая страна Николай Николаевич Носов

Николай Николаевич Носов Презентация. Игра на тему Этикет

Презентация. Игра на тему Этикет Библия и Евангелие

Библия и Евангелие