- Экономика производителя

Содержание

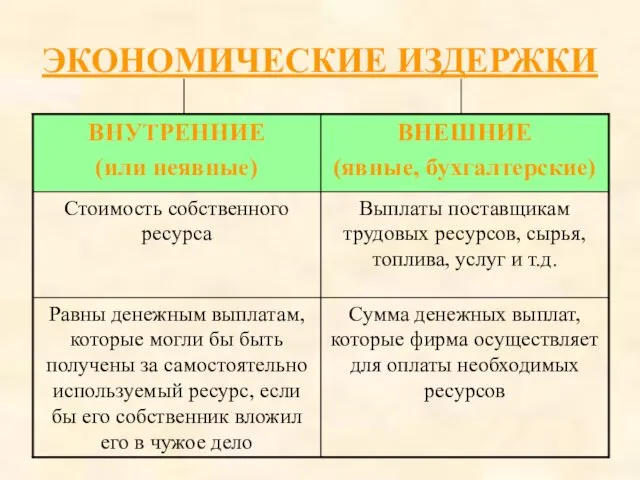

- 2. ИЗДЕРЖКИ ПРОИЗВОДСТВА – это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

- 3. ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

- 4. ВНУТРЕННИЕ (ИЛИ НЕЯВНЫЕ) ИЗДЕРЖКИ – ЭТО ЗАТРАТЫ РЕСУРСОВ, ПРИНАДЛЕЖАЩИХ СОБСТВЕННИКУ ФИРМЫ. ВНЕШНИЕ ИЗДЕРЖКИ – ЭТО ОПЛАТА

- 7. Предположим, что сотрудник банка, получавший в месяц 20 тыс. рублей, решил уйти и открыть собственное дело:

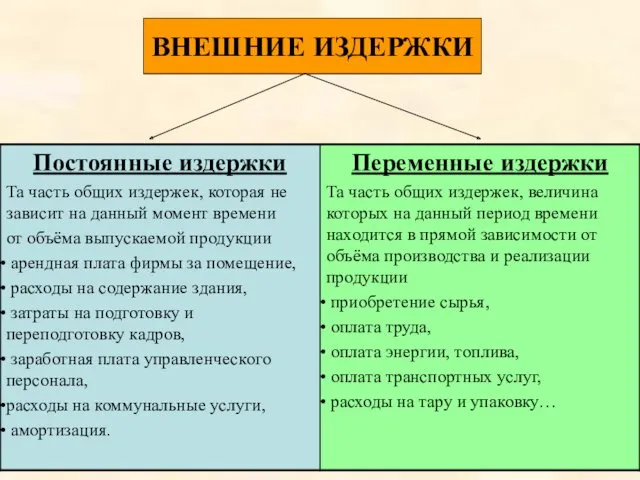

- 8. ПОСТОЯННЫЕ ИЗДЕРЖКИ – ЭТО ТЕ ЗАТРАТЫ, КОТОРЫЕ НЕЛЬЗЯ ИЗМЕНИТЬ БЫСТРО, А ПОТОМУ ОНИ ПРАКТИЧЕСКИ НЕ МЕНЯЮТСЯ

- 9. ПЕРЕМЕННЫЕ ИЗДЕРЖКИ – ЭТО ЗАТРАТЫ, КОТОРЫЕ МОЖНО ИЗМЕНИТЬ БЫСТРО, И ПОТОМУ ОНИ ИЗМЕНЯЮТСЯ ПРИ ЛЮБОМ КОЛЕБАНИИ

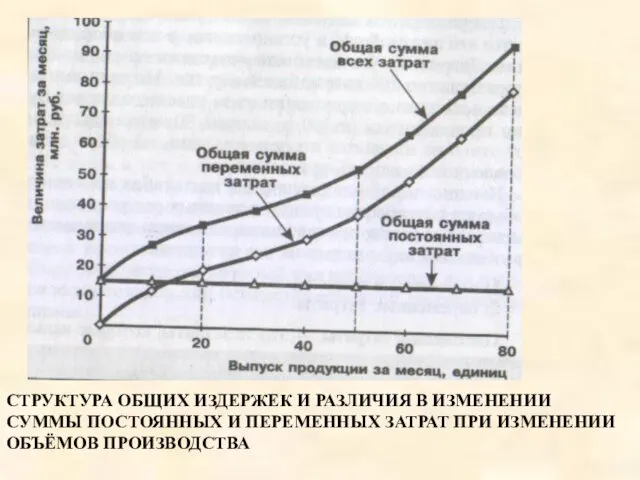

- 10. СТРУКТУРА ОБЩИХ ИЗДЕРЖЕК И РАЗЛИЧИЯ В ИЗМЕНЕНИИ СУММЫ ПОСТОЯННЫХ И ПЕРЕМЕННЫХ ЗАТРАТ ПРИ ИЗМЕНЕНИИ ОБЪЁМОВ ПРОИЗВОДСТВА

- 11. ВНЕШНИЕ ИЗДЕРЖКИ

- 13. Скачать презентацию

ИЗДЕРЖКИ ПРОИЗВОДСТВА –

это затраты производителя (владельца фирмы) на приобретение и

ИЗДЕРЖКИ ПРОИЗВОДСТВА –

это затраты производителя (владельца фирмы) на приобретение и

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

ВНУТРЕННИЕ (ИЛИ НЕЯВНЫЕ) ИЗДЕРЖКИ – ЭТО ЗАТРАТЫ

РЕСУРСОВ, ПРИНАДЛЕЖАЩИХ СОБСТВЕННИКУ ФИРМЫ.

ВНУТРЕННИЕ (ИЛИ НЕЯВНЫЕ) ИЗДЕРЖКИ – ЭТО ЗАТРАТЫ

РЕСУРСОВ, ПРИНАДЛЕЖАЩИХ СОБСТВЕННИКУ ФИРМЫ.

Предположим, что сотрудник банка, получавший в месяц 20 тыс. рублей, решил

Предположим, что сотрудник банка, получавший в месяц 20 тыс. рублей, решил

ПОСТОЯННЫЕ ИЗДЕРЖКИ – ЭТО ТЕ ЗАТРАТЫ, КОТОРЫЕ НЕЛЬЗЯ

ИЗМЕНИТЬ БЫСТРО, А

ПОСТОЯННЫЕ ИЗДЕРЖКИ – ЭТО ТЕ ЗАТРАТЫ, КОТОРЫЕ НЕЛЬЗЯ

ИЗМЕНИТЬ БЫСТРО, А

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ – ЭТО ЗАТРАТЫ, КОТОРЫЕ МОЖНО ИЗМЕНИТЬ БЫСТРО, И ПОТОМУ

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ – ЭТО ЗАТРАТЫ, КОТОРЫЕ МОЖНО ИЗМЕНИТЬ БЫСТРО, И ПОТОМУ

СТРУКТУРА ОБЩИХ ИЗДЕРЖЕК И РАЗЛИЧИЯ В ИЗМЕНЕНИИ

СУММЫ ПОСТОЯННЫХ И ПЕРЕМЕННЫХ

СТРУКТУРА ОБЩИХ ИЗДЕРЖЕК И РАЗЛИЧИЯ В ИЗМЕНЕНИИ

СУММЫ ПОСТОЯННЫХ И ПЕРЕМЕННЫХ

ВНЕШНИЕ ИЗДЕРЖКИ

ВНЕШНИЕ ИЗДЕРЖКИ

Презентация Знаки особых предписаний дорожного движения

Презентация Знаки особых предписаний дорожного движения Предмет и задачи химии

Предмет и задачи химии Презентация Грибы. Споровые растения

Презентация Грибы. Споровые растения Презентация к уроку Правописание гласных и согласных в корне по русскому языку.

Презентация к уроку Правописание гласных и согласных в корне по русскому языку. Фартук

Фартук Перемещение грунта в отвал одноковшовым полноповоротным экскаватором ЕК-270, оборудованного обратной лопатой

Перемещение грунта в отвал одноковшовым полноповоротным экскаватором ЕК-270, оборудованного обратной лопатой Digital-workplace. Мобильное приложение

Digital-workplace. Мобильное приложение Арабский халифат

Арабский халифат Инновации в образовании

Инновации в образовании Витамины - эликсиры жизни

Витамины - эликсиры жизни Устройство автомобиля. Колёса и шины

Устройство автомобиля. Колёса и шины Почему кукушка подкидывает свои яйца в чужие гнезда

Почему кукушка подкидывает свои яйца в чужие гнезда Проектная деятельность в условиях дошкольного учреждения

Проектная деятельность в условиях дошкольного учреждения Now let's say tongue twisters

Now let's say tongue twisters Методическая разработка урока в 8 классе по теме Реакция нейтрализации

Методическая разработка урока в 8 классе по теме Реакция нейтрализации Экономическая политика и экономика России в конце XIX в

Экономическая политика и экономика России в конце XIX в Милосердие и сострадание

Милосердие и сострадание Многообразие водорослей

Многообразие водорослей изо

изо Обработка подклада и утепляющей прокладки

Обработка подклада и утепляющей прокладки Викторина ПДД

Викторина ПДД Самостоятельная работа в колледже

Самостоятельная работа в колледже Ұйқы физиологиясы және түс көру

Ұйқы физиологиясы және түс көру Анализ устойчивости конструкций зданий и сооружений

Анализ устойчивости конструкций зданий и сооружений Экологический маршрут

Экологический маршрут Строительство и эксплуатация зданий и сооружений

Строительство и эксплуатация зданий и сооружений Информация для родителей детей, поступающих в 1-е классы

Информация для родителей детей, поступающих в 1-е классы Презентация к классному часу в 3 в классе, посвященный Дню Победы 9 мая Застыл солдат у школьного порога.

Презентация к классному часу в 3 в классе, посвященный Дню Победы 9 мая Застыл солдат у школьного порога.