- Изменения в ПБУ 18/02 и их реализация в 1С:Бухгалтерии 3.0

Содержание

- 2. Назначение ПБУ 18/02 Стандарт: Устанавливает правила формирования и порядок раскрытия в бухгалтерской отчетности информации о расчетах

- 3. Немного истории Стандарт введен в действие начиная с бухгалтерской отчетности за 2003 год (глава 25 НК

- 4. «Финансовые и бухгалтерские консультации» № 2 за 2006 год Метод отсрочки в качестве первичных принимал показатели

- 5. «Финансовые и бухгалтерские консультации» № 2 за 2006 год А какой же метод был унаследован в

- 6. Изменения в ПБУ 18/02 Исключены понятия "ПНО" и "ПНА" Вместо терминов "постоянное налоговое обязательство" и "постоянный

- 7. Изменения в ПБУ 18/02 Перечень временных разниц расширен Согласно приказу временные разницы образуются из-за различий в

- 8. Изменения в ПБУ 18/02 Перечень временных разниц расширен Кроме того, временные разницы возможны: - при переоценке

- 9. Виды временных разниц Для определения вида временной разницы: Смотрим в будущее Со стороны Налогового учета Если

- 10. Виды временных разниц – Что нового? Определение вида временных разниц в активах Налогооблагаемая разница Активы в

- 11. Виды временных разниц – Что нового? Определение вида временных разниц в обязательствах Вычитаемая разница Обязательства в

- 12. Изменения в ПБУ 18/02 Введены новые понятия: - Расход по налогу на прибыль Расход по налогу

- 13. Изменения в ПБУ 18/02 Показатели отчета о финансовых результатах

- 14. Изменения в ПБУ 18/02 Определено, как заполнять отдельные показатели отчета о финансовых результатах

- 15. Изменения в ПБУ 18/02 Изменен состав сведений, которые необходимо отразить в отчетности В пояснениях к бухгалтерскому

- 16. Изменения в ПБУ 18/02 б) величины, объясняющие взаимосвязь между расходом (доходом) по налогу на прибыль и

- 17. Изменения в ПБУ 18/02 Показатели отчета о финансовых результатах (СПРАВОЧНО)

- 18. Изменения в ПБУ 18/02 Установлен порядок учета для участника консолидированной группы налогоплательщиков Временные и постоянные разницы

- 19. Изменения в ПБУ 18/02 ПРАКТИЧЕСКИЙ ПРИМЕР ОПРЕДЕЛЕНИЯ РАСХОДА (ДОХОДА) ПО НАЛОГУ НА ПРИБЫЛЬ И СВЯЗАННЫХ С

- 20. Изменения в ПБУ 18/02 ПРАКТИЧЕСКИЙ ПРИМЕР ОПРЕДЕЛЕНИЯ РАСХОДА (ДОХОДА) ПО НАЛОГУ НА ПРИБЫЛЬ И СВЯЗАННЫХ С

- 21. Изменения в ПБУ 18/02 ПРАКТИЧЕСКИЙ ПРИМЕР ОПРЕДЕЛЕНИЯ РАСХОДА (ДОХОДА) ПО НАЛОГУ НА ПРИБЫЛЬ И СВЯЗАННЫХ С

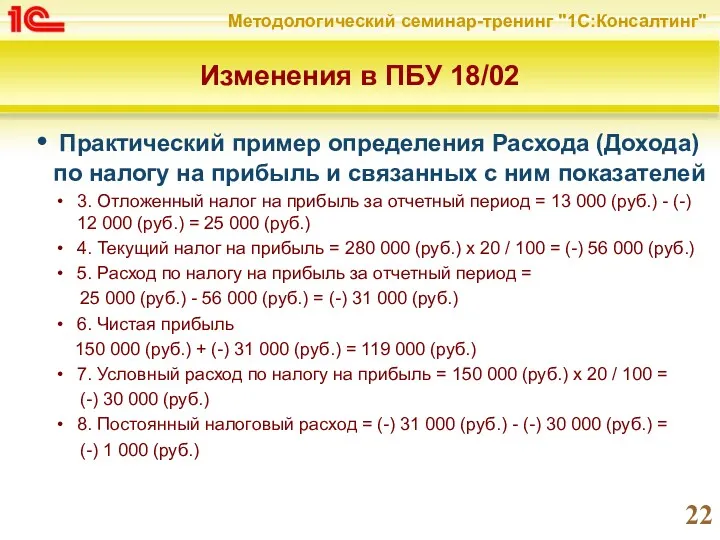

- 22. Изменения в ПБУ 18/02 Практический пример определения Расхода (Дохода) по налогу на прибыль и связанных с

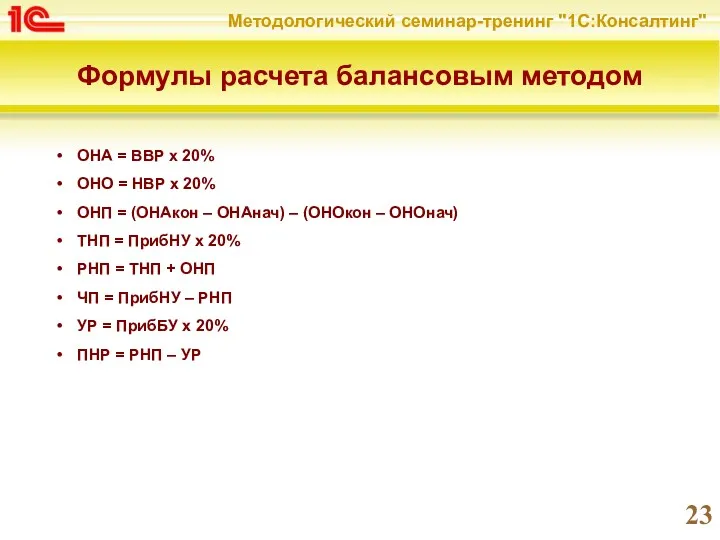

- 23. Формулы расчета балансовым методом ОНА = ВВР х 20% ОНО = НВР х 20% ОНП =

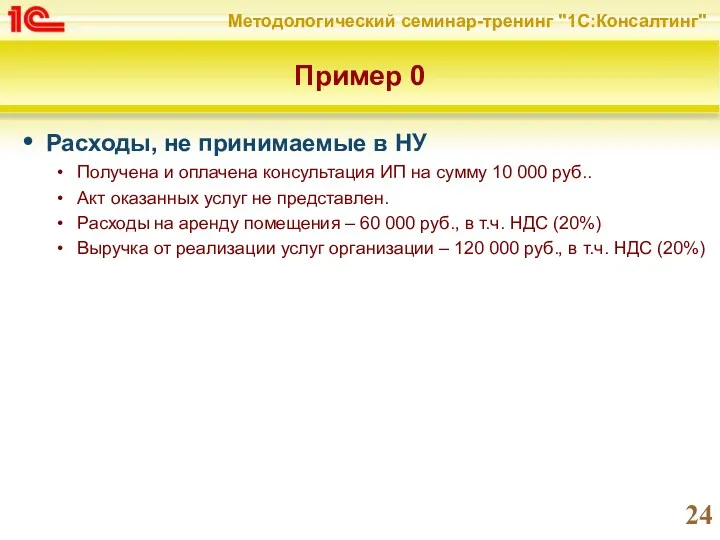

- 24. Пример 0 Расходы, не принимаемые в НУ Получена и оплачена консультация ИП на сумму 10 000

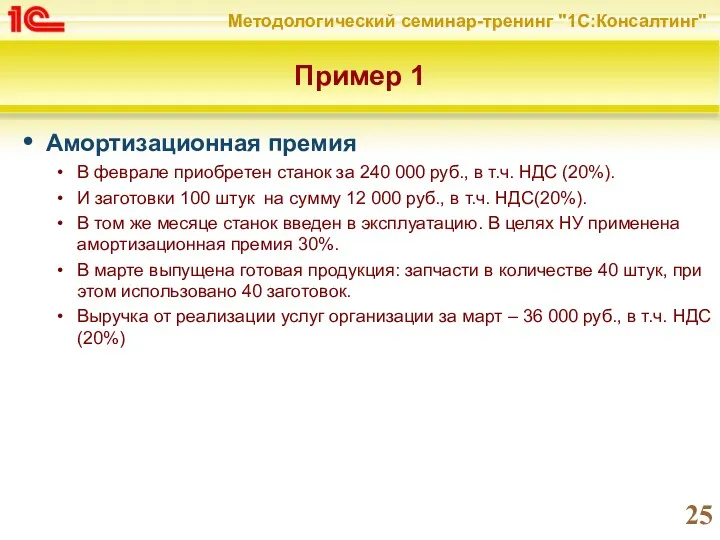

- 25. Пример 1 Амортизационная премия В феврале приобретен станок за 240 000 руб., в т.ч. НДС (20%).

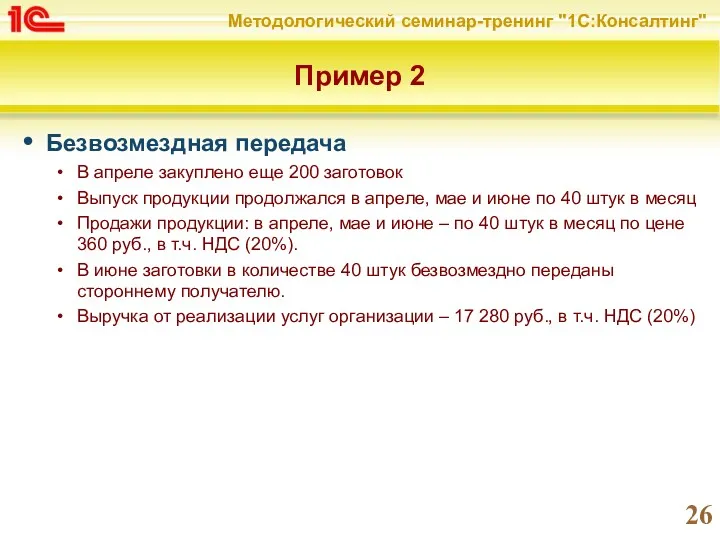

- 26. Пример 2 Безвозмездная передача В апреле закуплено еще 200 заготовок Выпуск продукции продолжался в апреле, мае

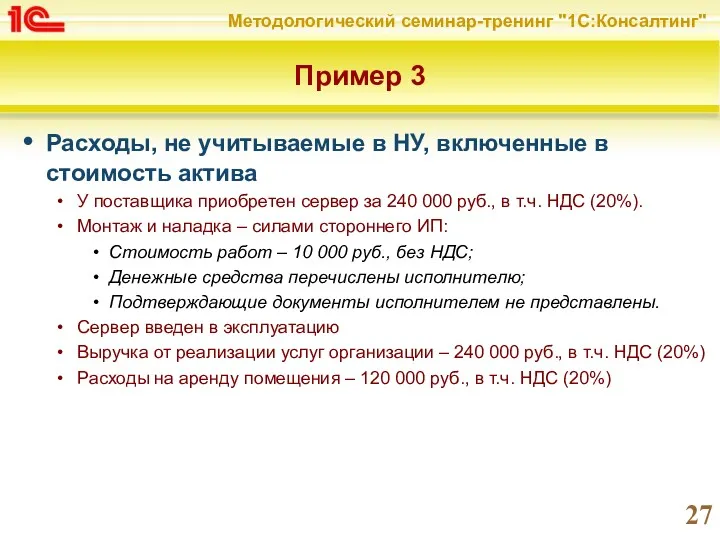

- 27. Пример 3 Расходы, не учитываемые в НУ, включенные в стоимость актива У поставщика приобретен сервер за

- 29. Скачать презентацию

Назначение ПБУ 18/02

Стандарт:

Устанавливает правила формирования и порядок раскрытия в бухгалтерской отчетности

Назначение ПБУ 18/02

Стандарт:

Устанавливает правила формирования и порядок раскрытия в бухгалтерской отчетности

Немного истории

Стандарт введен в действие начиная с бухгалтерской отчетности за 2003

Немного истории

Стандарт введен в действие начиная с бухгалтерской отчетности за 2003

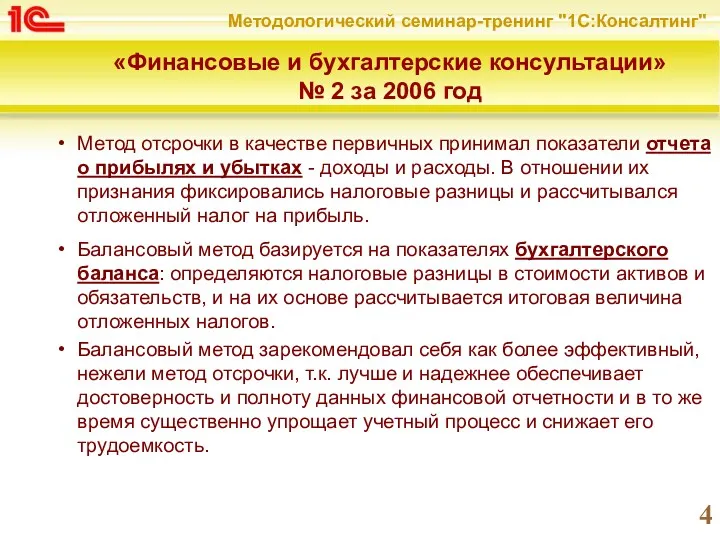

«Финансовые и бухгалтерские консультации»

№ 2 за 2006 год

Метод отсрочки в

«Финансовые и бухгалтерские консультации»

№ 2 за 2006 год

Метод отсрочки в

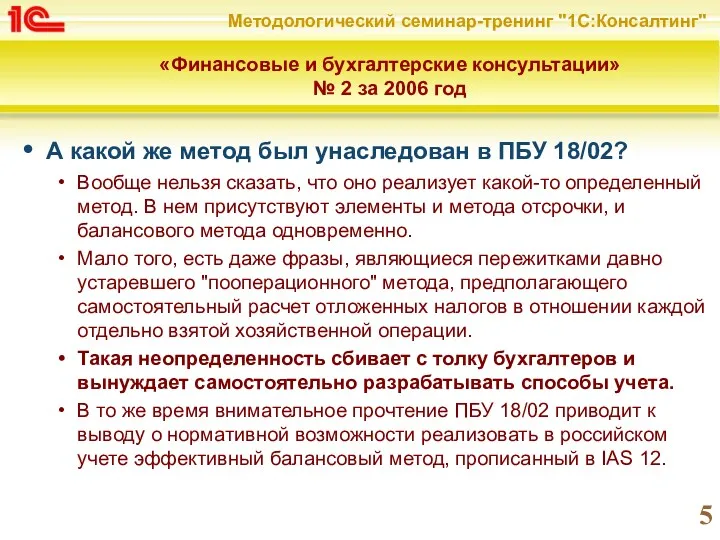

«Финансовые и бухгалтерские консультации»

№ 2 за 2006 год

А какой же

«Финансовые и бухгалтерские консультации»

№ 2 за 2006 год

А какой же

Изменения в ПБУ 18/02

Исключены понятия "ПНО" и "ПНА"

Вместо терминов "постоянное налоговое

Изменения в ПБУ 18/02

Исключены понятия "ПНО" и "ПНА"

Вместо терминов "постоянное налоговое

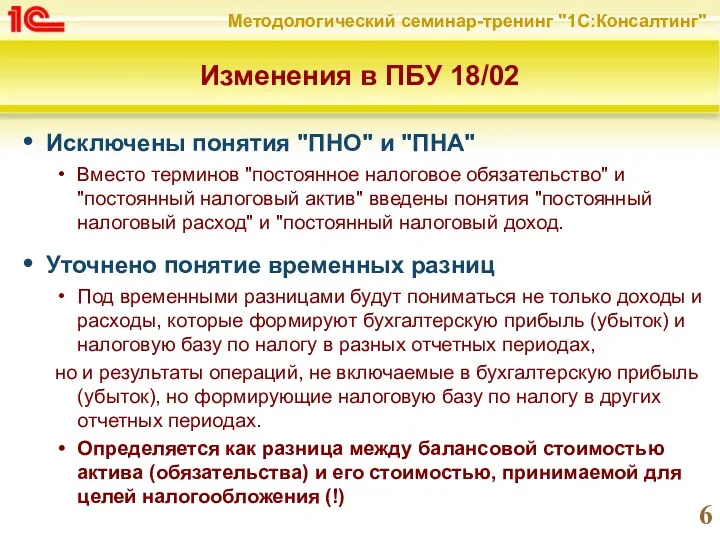

Изменения в ПБУ 18/02

Перечень временных разниц расширен

Согласно приказу временные разницы образуются

Изменения в ПБУ 18/02

Перечень временных разниц расширен

Согласно приказу временные разницы образуются

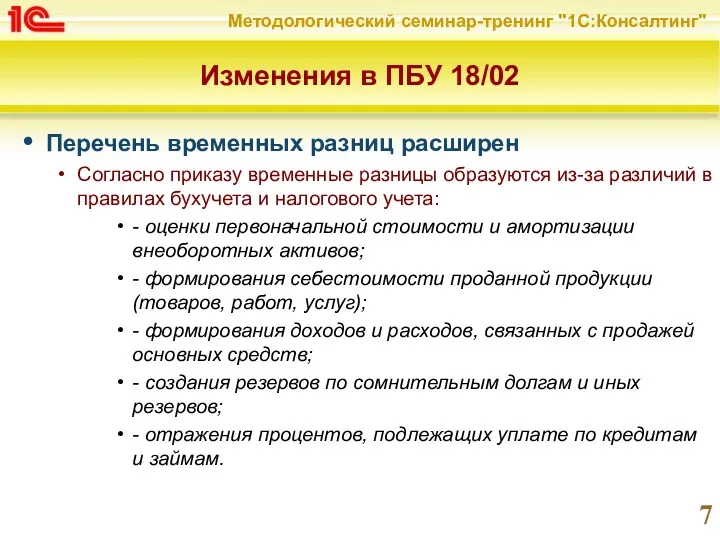

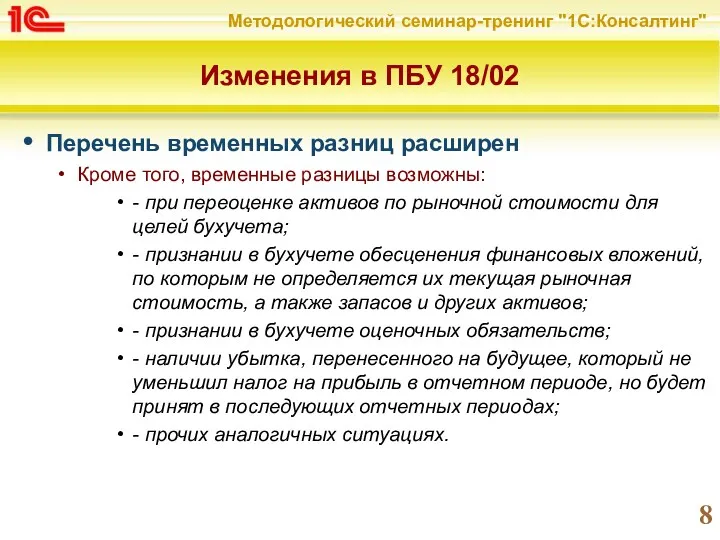

Изменения в ПБУ 18/02

Перечень временных разниц расширен

Кроме того, временные разницы возможны:

-

Изменения в ПБУ 18/02

Перечень временных разниц расширен

Кроме того, временные разницы возможны:

-

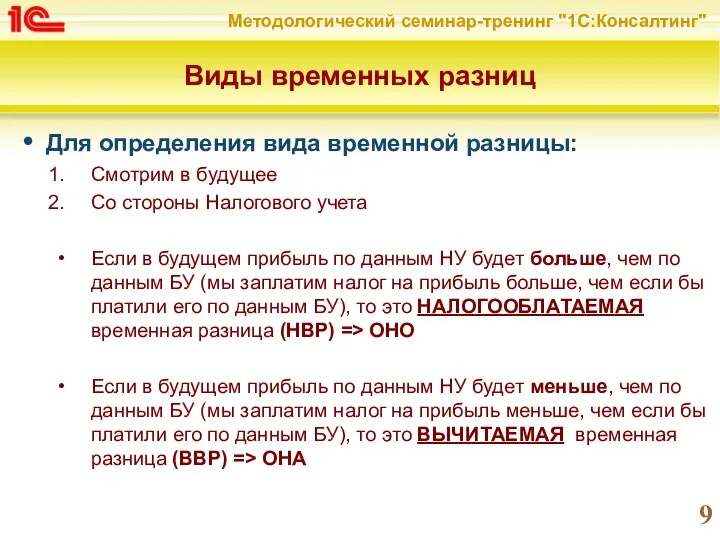

Виды временных разниц

Для определения вида временной разницы:

Смотрим в будущее

Со стороны Налогового

Виды временных разниц

Для определения вида временной разницы:

Смотрим в будущее

Со стороны Налогового

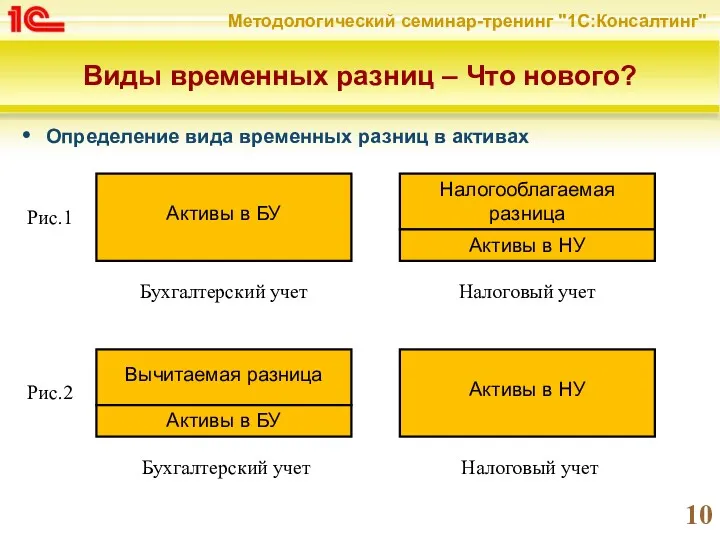

Виды временных разниц – Что нового?

Определение вида временных разниц в активах

Налогооблагаемая

Виды временных разниц – Что нового?

Определение вида временных разниц в активах

Налогооблагаемая

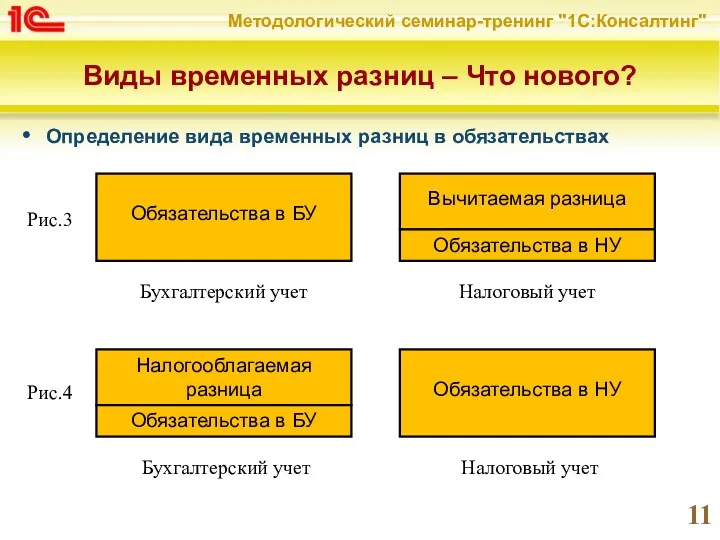

Виды временных разниц – Что нового?

Определение вида временных разниц в обязательствах

Вычитаемая

Виды временных разниц – Что нового?

Определение вида временных разниц в обязательствах

Вычитаемая

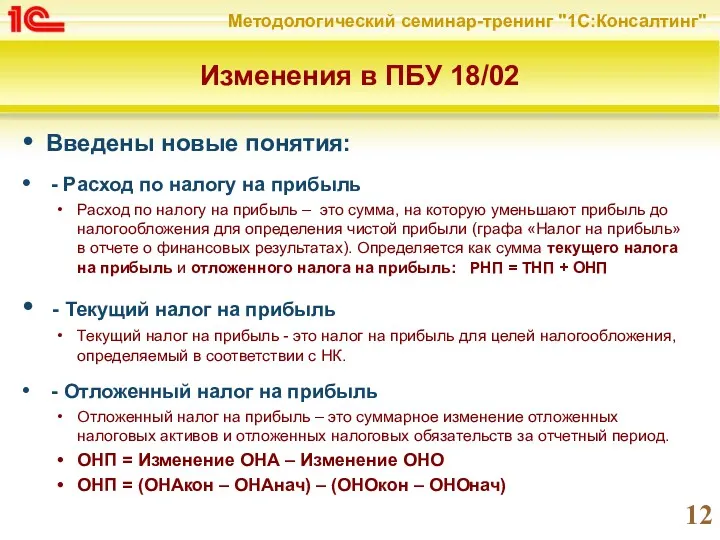

Изменения в ПБУ 18/02

Введены новые понятия:

- Расход по налогу на

Изменения в ПБУ 18/02

Введены новые понятия:

- Расход по налогу на

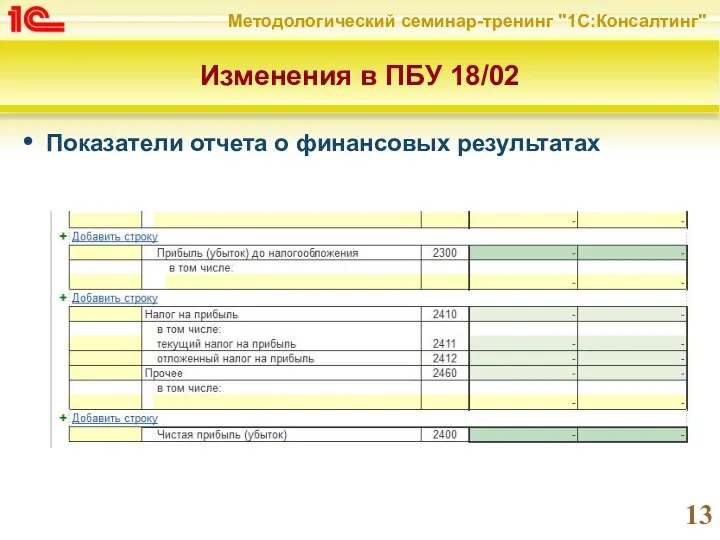

Изменения в ПБУ 18/02

Показатели отчета о финансовых результатах

Изменения в ПБУ 18/02

Показатели отчета о финансовых результатах

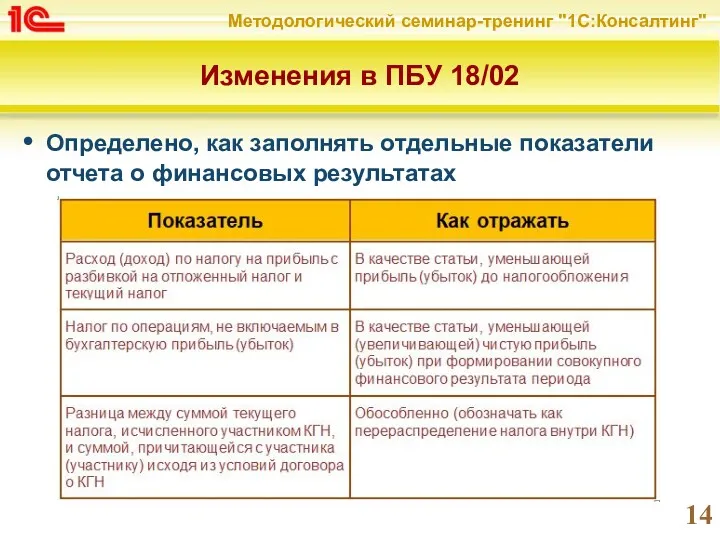

Изменения в ПБУ 18/02

Определено, как заполнять отдельные показатели отчета о финансовых

Изменения в ПБУ 18/02

Определено, как заполнять отдельные показатели отчета о финансовых

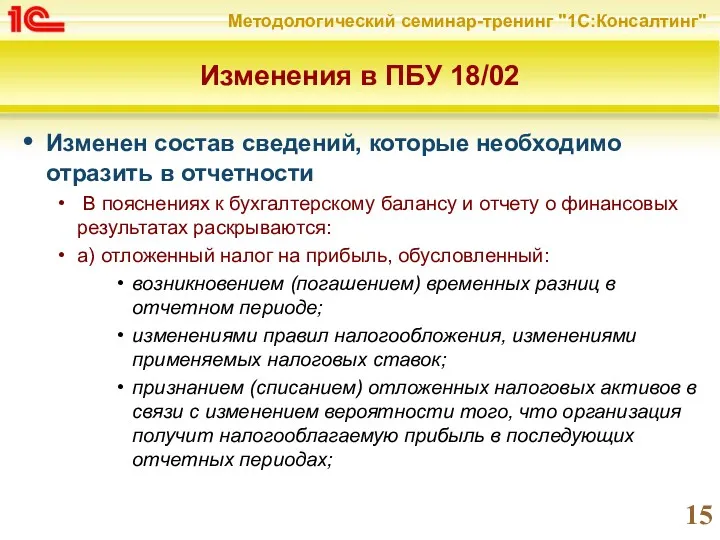

Изменения в ПБУ 18/02

Изменен состав сведений, которые необходимо отразить в отчетности

Изменения в ПБУ 18/02

Изменен состав сведений, которые необходимо отразить в отчетности

Изменения в ПБУ 18/02

б) величины, объясняющие взаимосвязь между расходом (доходом) по

Изменения в ПБУ 18/02

б) величины, объясняющие взаимосвязь между расходом (доходом) по

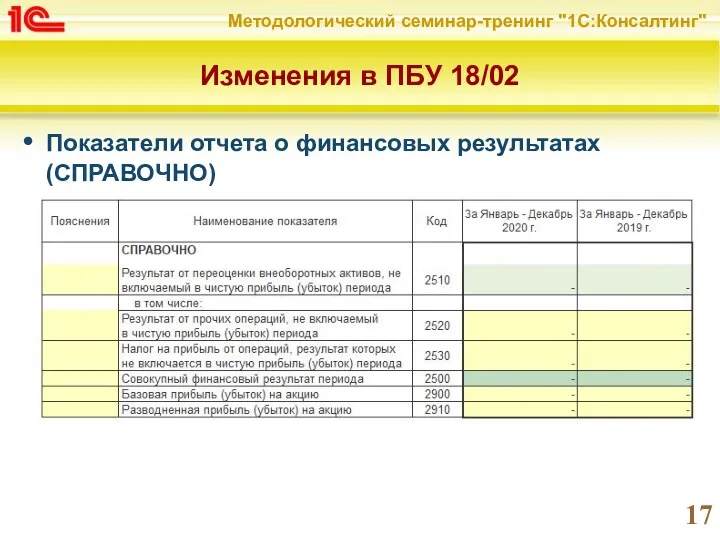

Изменения в ПБУ 18/02

Показатели отчета о финансовых результатах (СПРАВОЧНО)

Изменения в ПБУ 18/02

Показатели отчета о финансовых результатах (СПРАВОЧНО)

Изменения в ПБУ 18/02

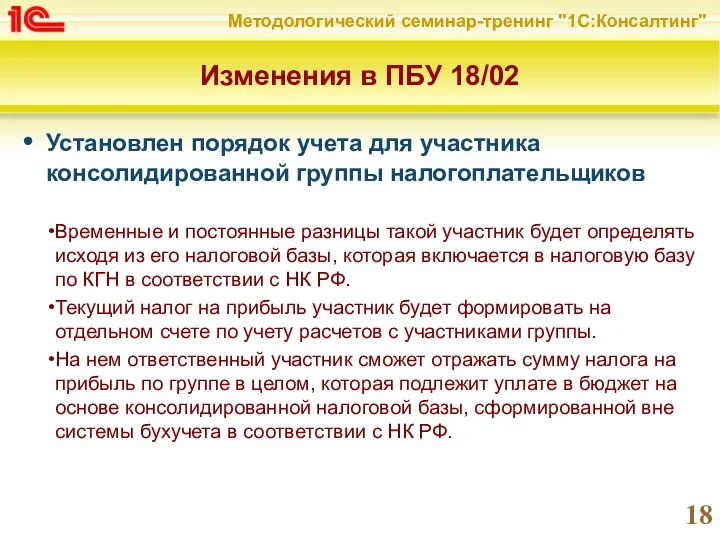

Установлен порядок учета для участника консолидированной группы налогоплательщиков

Временные

Изменения в ПБУ 18/02

Установлен порядок учета для участника консолидированной группы налогоплательщиков

Временные

Изменения в ПБУ 18/02

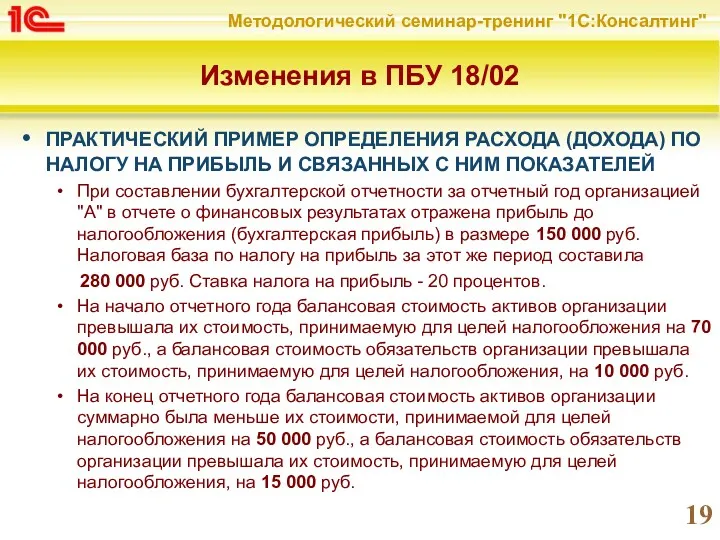

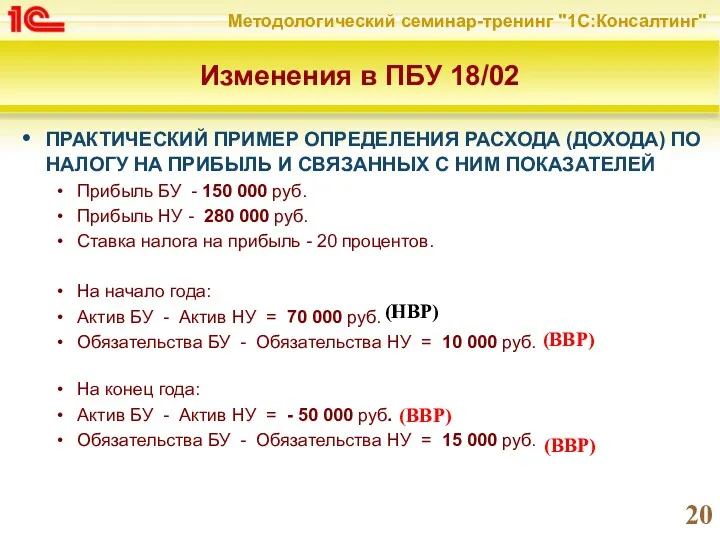

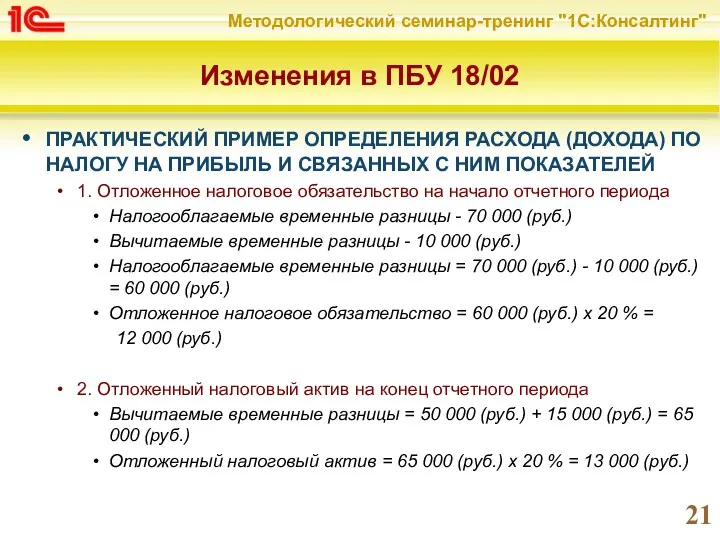

ПРАКТИЧЕСКИЙ ПРИМЕР ОПРЕДЕЛЕНИЯ РАСХОДА (ДОХОДА) ПО НАЛОГУ НА

Изменения в ПБУ 18/02

ПРАКТИЧЕСКИЙ ПРИМЕР ОПРЕДЕЛЕНИЯ РАСХОДА (ДОХОДА) ПО НАЛОГУ НА

Изменения в ПБУ 18/02

ПРАКТИЧЕСКИЙ ПРИМЕР ОПРЕДЕЛЕНИЯ РАСХОДА (ДОХОДА) ПО НАЛОГУ НА

Изменения в ПБУ 18/02

ПРАКТИЧЕСКИЙ ПРИМЕР ОПРЕДЕЛЕНИЯ РАСХОДА (ДОХОДА) ПО НАЛОГУ НА

Изменения в ПБУ 18/02

ПРАКТИЧЕСКИЙ ПРИМЕР ОПРЕДЕЛЕНИЯ РАСХОДА (ДОХОДА) ПО НАЛОГУ НА

Изменения в ПБУ 18/02

ПРАКТИЧЕСКИЙ ПРИМЕР ОПРЕДЕЛЕНИЯ РАСХОДА (ДОХОДА) ПО НАЛОГУ НА

Изменения в ПБУ 18/02

Практический пример определения Расхода (Дохода) по налогу на

Изменения в ПБУ 18/02

Практический пример определения Расхода (Дохода) по налогу на

Формулы расчета балансовым методом

ОНА = ВВР х 20%

ОНО = НВР х

Формулы расчета балансовым методом

ОНА = ВВР х 20%

ОНО = НВР х

Пример 0

Расходы, не принимаемые в НУ

Получена и оплачена консультация ИП на

Пример 0

Расходы, не принимаемые в НУ

Получена и оплачена консультация ИП на

Пример 1

Амортизационная премия

В феврале приобретен станок за 240 000 руб., в

Пример 1

Амортизационная премия

В феврале приобретен станок за 240 000 руб., в

Пример 2

Безвозмездная передача

В апреле закуплено еще 200 заготовок

Выпуск продукции продолжался в

Пример 2

Безвозмездная передача

В апреле закуплено еще 200 заготовок

Выпуск продукции продолжался в

Пример 3

Расходы, не учитываемые в НУ, включенные в стоимость актива

У поставщика

Пример 3

Расходы, не учитываемые в НУ, включенные в стоимость актива

У поставщика

Укрытие памятников

Укрытие памятников Я и моя семья (5 класс)

Я и моя семья (5 класс) Таблица основных степеней. Урок 52

Таблица основных степеней. Урок 52 Викторина по литературному чтению

Викторина по литературному чтению Конституция СССР

Конституция СССР Презентация Дагестанская культура

Презентация Дагестанская культура Составление маркетингового плана

Составление маркетингового плана Коленчатые валы, кривошипы, маховик. Виды рулевых приводов на судне

Коленчатые валы, кривошипы, маховик. Виды рулевых приводов на судне Жедел бүйрек жеткіліксіздігі

Жедел бүйрек жеткіліксіздігі HLA типирование: серологические и молекулярно генетические тесты

HLA типирование: серологические и молекулярно генетические тесты Практические вопросы построения МП систем

Практические вопросы построения МП систем Моделирование прямой юбки

Моделирование прямой юбки Теория кривых. Соприкасающаяся окружность плоской кривой

Теория кривых. Соприкасающаяся окружность плоской кривой Проектирование логопедической НОД в соответствие с требованиями ФГОС.

Проектирование логопедической НОД в соответствие с требованиями ФГОС. Презентация к логопедическому занятию в подготовительной к школе групе Звуки на весенней полянке

Презентация к логопедическому занятию в подготовительной к школе групе Звуки на весенней полянке ТУРГЕНЕВ ОТЦЫ БАЗАРОВ И РОДИТЕЛИ 2

ТУРГЕНЕВ ОТЦЫ БАЗАРОВ И РОДИТЕЛИ 2 Республіка Індія

Республіка Індія Русские путешественники и первопроходцы 17 в

Русские путешественники и первопроходцы 17 в Разработка понижающей подстанции 110/35/10 кВ мощностью 40 МВт

Разработка понижающей подстанции 110/35/10 кВ мощностью 40 МВт Для родительского собрания Помогите своему ребенку быть здоровым

Для родительского собрания Помогите своему ребенку быть здоровым Australia and New Zealand

Australia and New Zealand Проектирование внутренней системы оценки качества образования в адаптивной организации

Проектирование внутренней системы оценки качества образования в адаптивной организации Приложение ВСК Страхование: привилегированный инновационный сервис

Приложение ВСК Страхование: привилегированный инновационный сервис Первое родительское собрание

Первое родительское собрание Внеклассное мероприятие Праздник мам (конспект + презентация)

Внеклассное мероприятие Праздник мам (конспект + презентация) Арнаулы мекемелерде орнату Монтаж методикасының классификациясы

Арнаулы мекемелерде орнату Монтаж методикасының классификациясы Остеохондроз. Стадії остеохондрозу

Остеохондроз. Стадії остеохондрозу Организация циклических процессов

Организация циклических процессов