- Капитал как основа предпринимательской деятельности

Содержание

- 2. Вопросы темы Капитал как экономическая категория. Движение капитала. Его формы и виды. Физический и моральный износ.

- 3. 1 вопрос Капитал как экономическая категория.

- 4. «капитал» происходит от латинского «capitalis», что означает – главный, основной. В более узком смысле - это

- 5. Элементы учения о капитале как о накоплении богатств, особенно в форме денег, встречаются еще у Аристотеля.

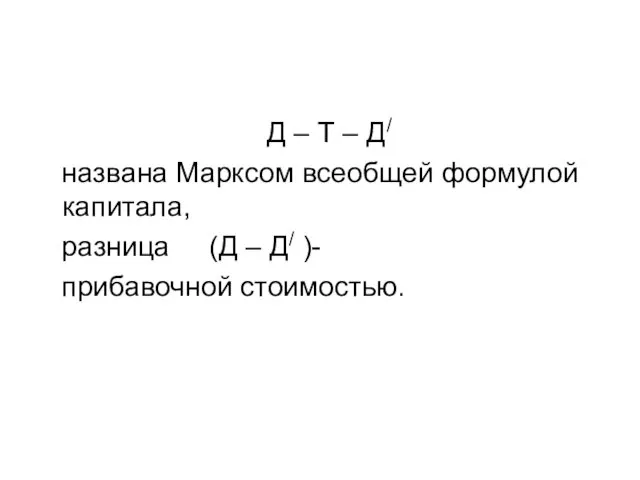

- 6. Д – Т – Д/ названа Марксом всеобщей формулой капитала, разница (Д – Д/ )- прибавочной

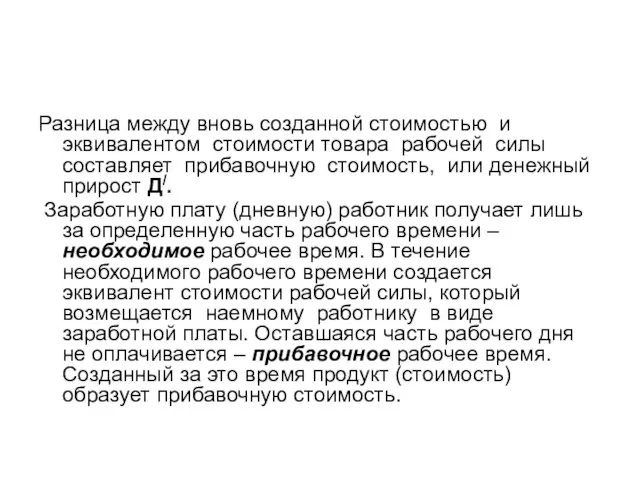

- 7. Разница между вновь созданной стоимостью и эквивалентом стоимости товара рабочей силы составляет прибавочную стоимость, или денежный

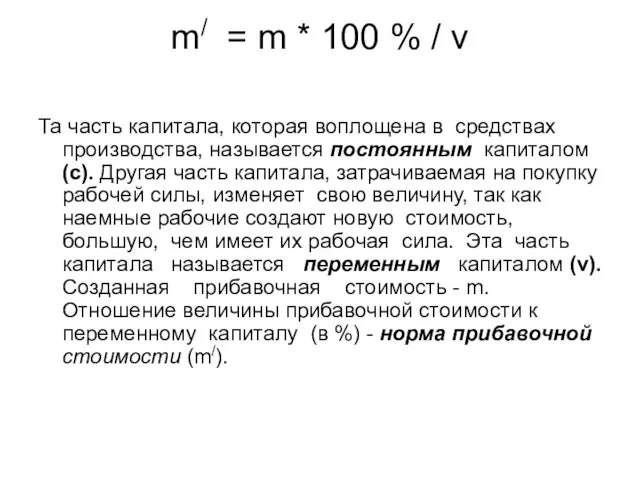

- 8. m/ = m * 100 % / v Та часть капитала, которая воплощена в средствах производства,

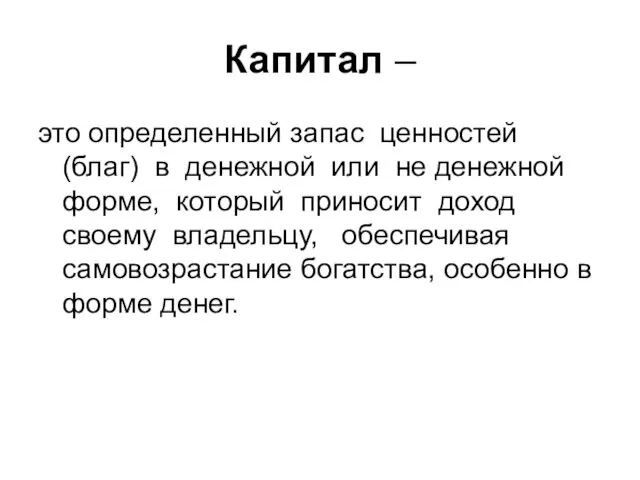

- 9. Капитал – это определенный запас ценностей (благ) в денежной или не денежной форме, который приносит доход

- 10. Основные источники первоначального капитала следующие: финансовые итоги предыдущей предпринимательской деятельности (собственной или наследуемой); личные средства не

- 11. 2 вопрос. Движение капитала. Его формы и виды.

- 12. Капитал может существовать в: товарной (Т), денежной (Д), производственной (П) формах в зависимости от стадии его

- 13. Находясь в товарной форме, он представляет собой средства производства – те товары, которые капиталисту-предпринимателю нужны для

- 14. Формирование капитала происходит через смену формы существования денег в процессе обмена – от суммы авансированных денежных

- 15. Различные способы получения дохода обуславливают существование промышленного, торгового, ссудного капитала.

- 16. Промышленный капитал связан с получением дохода на основе использования наемной рабочей силы в процессе производства и

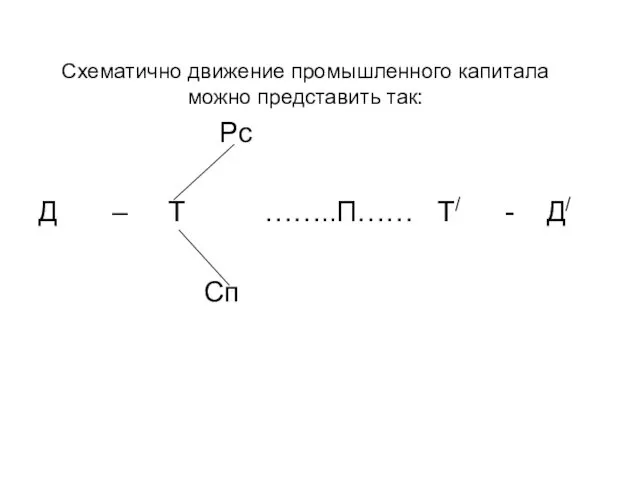

- 17. Схематично движение промышленного капитала можно представить так: Рс Д – Т ……..П…… Т/ - Д/ Cп

- 18. Всякий капитал, вкладываемый в производство, начинает свое движение с авансирования определенной суммы денег (Д) на приобретение

- 19. Кругооборотом капитала называется последовательное его движение от стадии к стадии.

- 20. Кругооборот распадается на 3 стадии: на первой стадии капитал из денежной формы переходит в форму средств

- 21. На каждой стадии капитал принимает определенную функциональную форму. На первой стадии он выступает как денежный, на

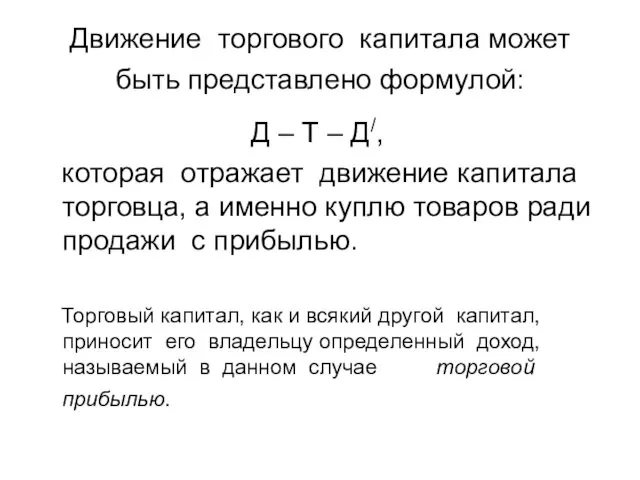

- 22. Торговый капитал представляет собой обособившуюся часть промышленного капитала, которая обслуживает процесс реализации товаров.

- 23. Движение торгового капитала может быть представлено формулой: Д – Т – Д/, которая отражает движение капитала

- 24. Ссудный капитал - это денежный капитал, собственник которого ссужает свои деньги нуждающимся в них субъектам рынка

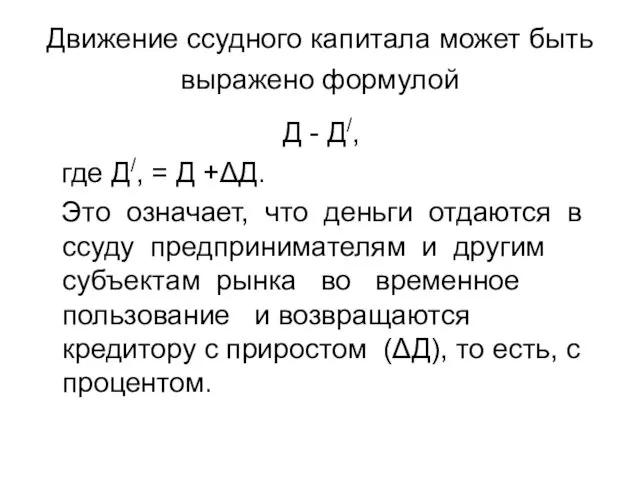

- 25. Движение ссудного капитала может быть выражено формулой Д - Д/, где Д/, = Д +ΔД. Это

- 26. Источники формирования ссудного капитала многообразны. Ссудный капитал образуется не только из временно свободных денежных средств промышленных

- 27. Земельная рента - это доход земельного собственника (как правило, в денежной форме), получаемый от арендаторов за

- 28. Кругооборот капитала, определяемый не как отдельный акт, а как постоянно повторяющийся процесс, называется оборотом капитала.

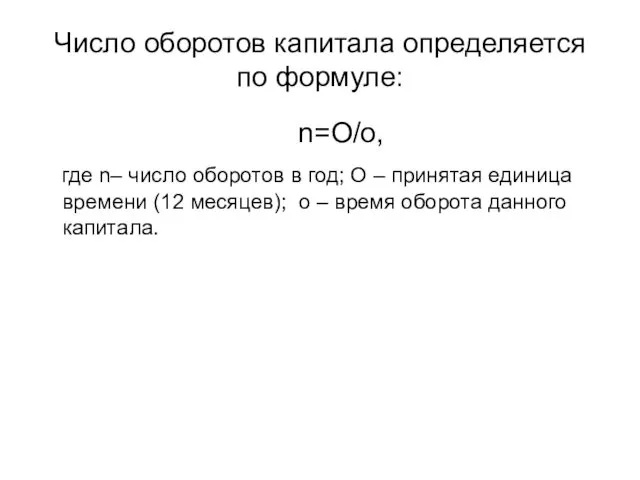

- 29. Число оборотов капитала определяется по формуле: n=O/o, где n– число оборотов в год; О – принятая

- 30. Основной капитал – часть производственного капитала, воплощенного в зданиях, сооружениях, оборудовании и т.п., то есть, объектах,

- 31. Оборотный капитал - часть производственного капитала, воплощенного в материалах, сырье, топливе и т.п., то есть, объектах,

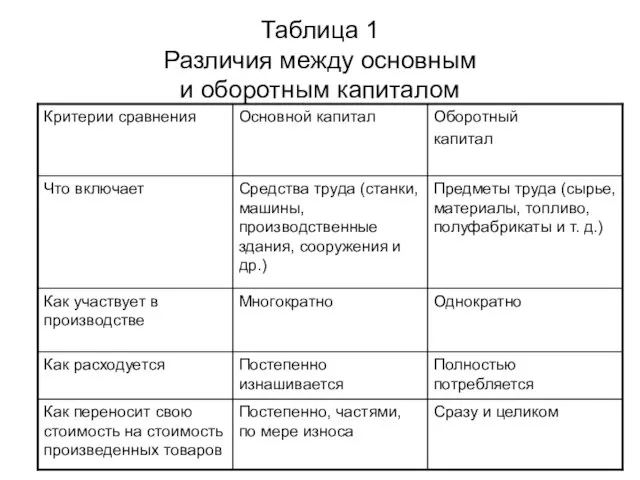

- 32. Таблица 1 Различия между основным и оборотным капиталом

- 33. В прикладной экономике синонимом основного капитала является понятие основных фондов, а оборотного капитала - оборотных фондов.

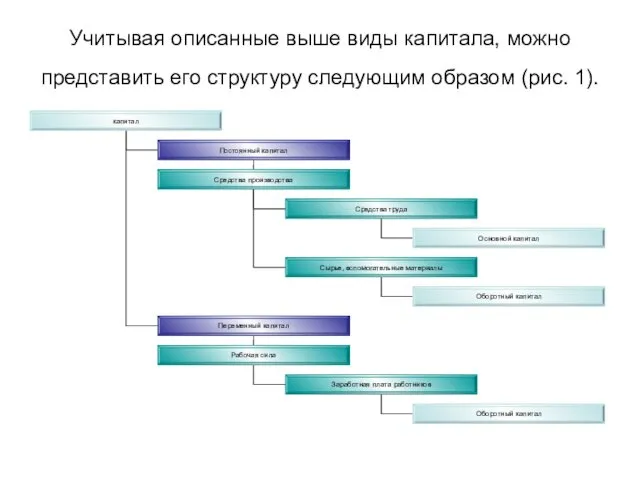

- 34. Учитывая описанные выше виды капитала, можно представить его структуру следующим образом (рис. 1).

- 35. Таблица 2 Структура капитала, в тыс. условных единиц

- 37. 3 вопрос Физический и моральный износ. Амортизация.

- 38. Износ - – обесценивание объектов основного капитала в процессе функционирования. Различается физический и моральный износ.

- 39. Физический износ - потеря объектами основного капитала их потребительской стоимости и стоимости, в результате которой они

- 40. Физический износ основных фондов наступает как в результате их использования в процессе производства, так и в

- 41. Что касается действующих основных фондов, то их физический износ зависит от ряда факторов, в том числе

- 42. Физический износ 1-ого рода происходит в результате эксплуатации. Например, станки ломаются, здания ветшают, происходит коррозия металла.

- 43. Моральный износ - потеря объектами основного капитала их стоимости в результате технического прогресса и совершенствования производства.

- 44. Моральный износ 1- го рода связан с ростом производительности труда в отраслях, производящих технику, оборудование и

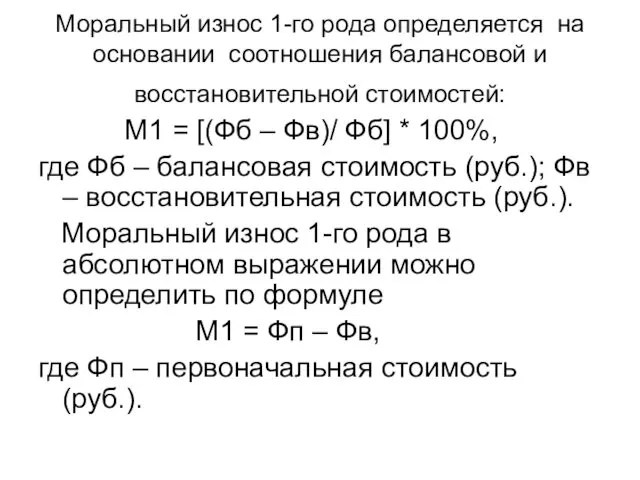

- 45. Моральный износ 1-го рода определяется на основании соотношения балансовой и восстановительной стоимостей: М1 = [(Фб –

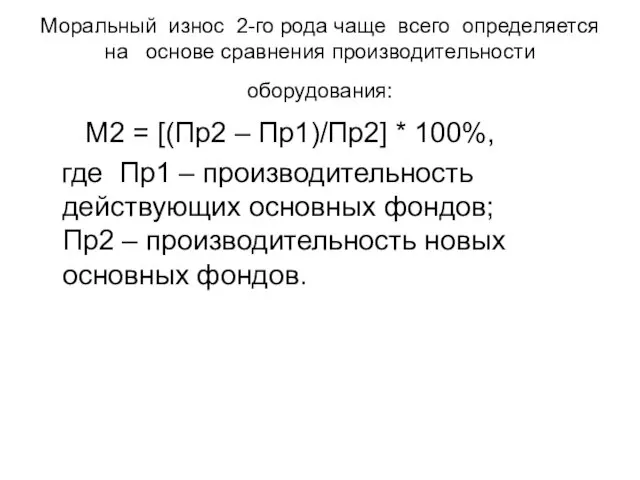

- 46. Моральный износ 2-го рода происходит, когда становятся более совершенными конструкция и эксплуатационные показатели новых машин. Их

- 47. Моральный износ 2-го рода чаще всего определяется на основе сравнения производительности оборудования: М2 = [(Пр2 –

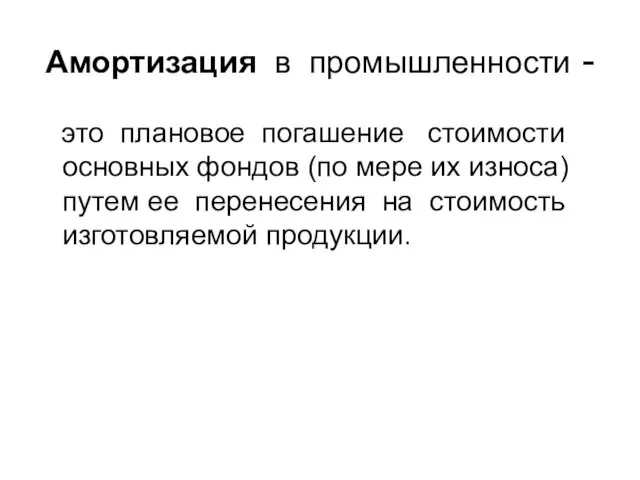

- 48. Амортизация в промышленности - это плановое погашение стоимости основных фондов (по мере их износа) путем ее

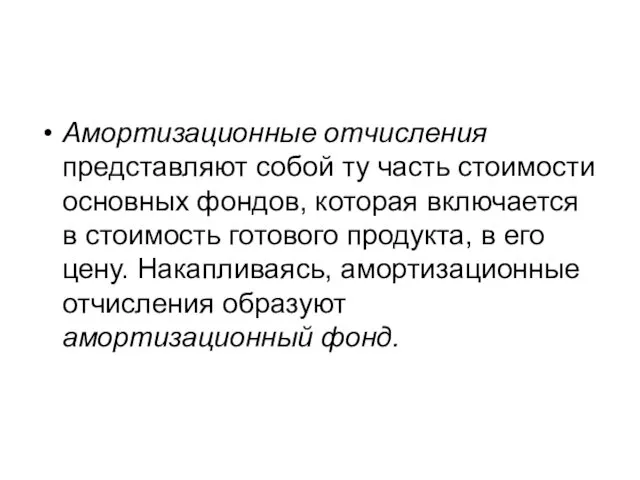

- 49. Амортизационные отчисления представляют собой ту часть стоимости основных фондов, которая включается в стоимость готового продукта, в

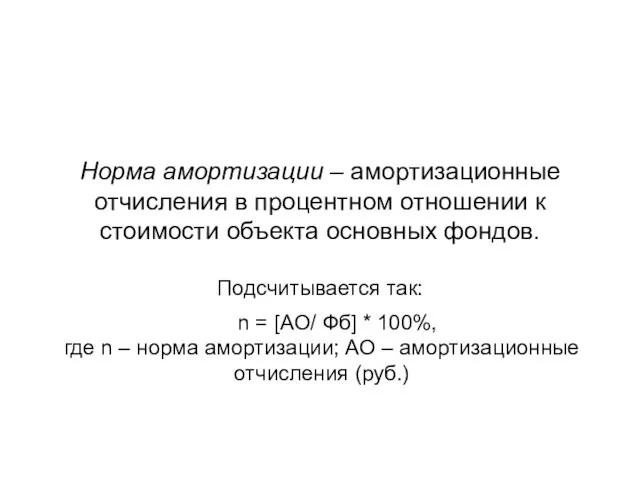

- 50. Норма амортизации – амортизационные отчисления в процентном отношении к стоимости объекта основных фондов. Подсчитывается так: n

- 52. Скачать презентацию

Вопросы темы

Капитал как экономическая категория.

Движение капитала. Его формы и виды.

Физический

Вопросы темы

Капитал как экономическая категория.

Движение капитала. Его формы и виды.

Физический

1 вопрос

Капитал как

экономическая категория.

1 вопрос

Капитал как

экономическая категория.

«капитал»

происходит от латинского

«capitalis»,

что означает –

«капитал»

происходит от латинского

«capitalis»,

что означает –

Элементы учения о капитале как о накоплении богатств, особенно в форме

Элементы учения о капитале как о накоплении богатств, особенно в форме

Д – Т – Д/

названа Марксом всеобщей формулой

Д – Т – Д/

названа Марксом всеобщей формулой

Разница между вновь созданной стоимостью и эквивалентом стоимости товара рабочей силы

Разница между вновь созданной стоимостью и эквивалентом стоимости товара рабочей силы

m/ = m * 100 % / v

Та часть капитала,

m/ = m * 100 % / v

Та часть капитала,

Капитал –

это определенный запас ценностей (благ) в денежной или не денежной

Капитал –

это определенный запас ценностей (благ) в денежной или не денежной

Основные источники первоначального капитала следующие:

финансовые итоги предыдущей предпринимательской деятельности (собственной или

Основные источники первоначального капитала следующие:

финансовые итоги предыдущей предпринимательской деятельности (собственной или

2 вопрос.

Движение капитала.

Его формы и виды.

2 вопрос.

Движение капитала.

Его формы и виды.

Капитал может существовать в:

товарной (Т),

денежной (Д),

производственной (П)

формах в

Капитал может существовать в:

товарной (Т),

денежной (Д),

производственной (П)

формах в

Находясь в товарной форме, он представляет собой средства производства – те

Находясь в товарной форме, он представляет собой средства производства – те

Формирование капитала происходит через смену формы существования денег в процессе обмена

Формирование капитала происходит через смену формы существования денег в процессе обмена

Различные способы получения дохода обуславливают существование

промышленного,

торгового,

ссудного капитала.

Различные способы получения дохода обуславливают существование

промышленного,

торгового,

ссудного капитала.

Промышленный капитал

связан с получением дохода на основе использования наемной рабочей

Промышленный капитал

связан с получением дохода на основе использования наемной рабочей

Схематично движение промышленного капитала можно представить так:

Рс

Д – Т ……..П……

Схематично движение промышленного капитала можно представить так:

Рс

Д – Т ……..П……

Всякий капитал, вкладываемый в производство, начинает свое движение с авансирования

Всякий капитал, вкладываемый в производство, начинает свое движение с авансирования

Кругооборотом

капитала называется последовательное его движение от стадии к стадии.

Кругооборотом

капитала называется последовательное его движение от стадии к стадии.

Кругооборот распадается

на 3 стадии:

на первой стадии капитал из денежной формы

Кругооборот распадается

на 3 стадии:

на первой стадии капитал из денежной формы

На каждой стадии капитал принимает определенную функциональную форму. На первой стадии

На каждой стадии капитал принимает определенную функциональную форму. На первой стадии

Торговый капитал

представляет собой обособившуюся часть промышленного капитала, которая обслуживает процесс

Торговый капитал

представляет собой обособившуюся часть промышленного капитала, которая обслуживает процесс

Движение торгового капитала может быть представлено формулой:

Д – Т

Движение торгового капитала может быть представлено формулой:

Д – Т

Ссудный капитал -

это денежный капитал, собственник которого ссужает свои деньги

Ссудный капитал -

это денежный капитал, собственник которого ссужает свои деньги

Движение ссудного капитала может быть выражено формулой

Д - Д/,

Движение ссудного капитала может быть выражено формулой

Д - Д/,

Источники формирования ссудного капитала многообразны.

Ссудный капитал образуется не только из

Источники формирования ссудного капитала многообразны.

Ссудный капитал образуется не только из

Земельная рента -

это доход земельного собственника (как правило, в денежной

Земельная рента -

это доход земельного собственника (как правило, в денежной

Кругооборот капитала, определяемый не как отдельный акт, а как постоянно повторяющийся

Кругооборот капитала, определяемый не как отдельный акт, а как постоянно повторяющийся

Число оборотов капитала определяется по формуле:

n=O/o,

где n– число оборотов

Число оборотов капитала определяется по формуле:

n=O/o,

где n– число оборотов

Основной капитал –

часть производственного капитала, воплощенного в зданиях, сооружениях, оборудовании

Основной капитал –

часть производственного капитала, воплощенного в зданиях, сооружениях, оборудовании

Оборотный капитал -

часть производственного капитала, воплощенного в материалах, сырье, топливе

Оборотный капитал -

часть производственного капитала, воплощенного в материалах, сырье, топливе

Таблица 1

Различия между основным

и оборотным капиталом

Таблица 1

Различия между основным

и оборотным капиталом

В прикладной экономике синонимом основного капитала является понятие основных фондов, а

В прикладной экономике синонимом основного капитала является понятие основных фондов, а

Учитывая описанные выше виды капитала, можно представить его структуру следующим образом

Учитывая описанные выше виды капитала, можно представить его структуру следующим образом

Таблица 2

Структура капитала, в тыс. условных единиц

Таблица 2

Структура капитала, в тыс. условных единиц

3 вопрос

Физический и моральный износ. Амортизация.

3 вопрос

Физический и моральный износ. Амортизация.

Износ -

– обесценивание объектов основного капитала в процессе функционирования.

Износ -

– обесценивание объектов основного капитала в процессе функционирования.

Физический износ -

потеря объектами основного капитала их потребительской стоимости и

Физический износ -

потеря объектами основного капитала их потребительской стоимости и

Физический износ основных фондов наступает как в результате их использования в

Физический износ основных фондов наступает как в результате их использования в

Что касается действующих основных фондов, то их физический износ зависит от

Что касается действующих основных фондов, то их физический износ зависит от

Физический износ 1-ого рода происходит в результате эксплуатации. Например, станки

Физический износ 1-ого рода происходит в результате эксплуатации. Например, станки

Моральный износ -

потеря объектами основного капитала их стоимости в результате

Моральный износ -

потеря объектами основного капитала их стоимости в результате

Моральный износ 1- го рода

связан с ростом производительности труда в

Моральный износ 1- го рода

связан с ростом производительности труда в

Моральный износ 1-го рода определяется на основании соотношения балансовой и восстановительной

Моральный износ 1-го рода определяется на основании соотношения балансовой и восстановительной

Моральный износ 2-го рода

происходит, когда становятся более совершенными конструкция и

Моральный износ 2-го рода

происходит, когда становятся более совершенными конструкция и

Моральный износ 2-го рода чаще всего определяется на основе сравнения производительности

Моральный износ 2-го рода чаще всего определяется на основе сравнения производительности

Амортизация в промышленности -

это плановое погашение стоимости основных фондов (по

Амортизация в промышленности -

это плановое погашение стоимости основных фондов (по

Амортизационные отчисления представляют собой ту часть стоимости основных фондов, которая включается

Амортизационные отчисления представляют собой ту часть стоимости основных фондов, которая включается

Норма амортизации – амортизационные отчисления в процентном отношении к стоимости объекта

Норма амортизации – амортизационные отчисления в процентном отношении к стоимости объекта

vyezdnaya_prezentatsia_AP

vyezdnaya_prezentatsia_AP Письмо

Письмо Фонетика

Фонетика Подорож містом Львів

Подорож містом Львів Презентация к внеклассному мероприятию Что значит быть хорошим сыном или дочерью.

Презентация к внеклассному мероприятию Что значит быть хорошим сыном или дочерью. Ассирийская держава

Ассирийская держава Хочу всё знать. Интеллектуальная игра для дошкольников

Хочу всё знать. Интеллектуальная игра для дошкольников Удельная теплота плавления

Удельная теплота плавления Выбор индивида. Основы теории потребления

Выбор индивида. Основы теории потребления Социокультурный потенциал развития учреждения дополнительного образования

Социокультурный потенциал развития учреждения дополнительного образования Арматурные изделия

Арматурные изделия Роль родителей в воспитании детей

Роль родителей в воспитании детей Физиология послеродового периода. Лактация. Грудное вскармливание. Контрацепция

Физиология послеродового периода. Лактация. Грудное вскармливание. Контрацепция Утилизация мусора

Утилизация мусора Педагогическая академия последипломного образования

Педагогическая академия последипломного образования Внедрение инновационных проектов – это реально (ТПП РФ)

Внедрение инновационных проектов – это реально (ТПП РФ) Презентация по теме Самый, самый ....

Презентация по теме Самый, самый .... Развитие зрительного восприятия

Развитие зрительного восприятия Клеточные и гуморальные механизмы иммунного ответа

Клеточные и гуморальные механизмы иммунного ответа Маркетинговые исследования

Маркетинговые исследования Прямая и обратная пропорциональные зависимости

Прямая и обратная пропорциональные зависимости Как происходило объединение Франции

Как происходило объединение Франции Компьютерные вирусы и антивирусные программы Типы компьютерных вирусов

Компьютерные вирусы и антивирусные программы Типы компьютерных вирусов Презентация Рождество

Презентация Рождество Особенности речевого развития у детей с перинатальным поражением ЦНС

Особенности речевого развития у детей с перинатальным поражением ЦНС Определение и понятия биографического метода

Определение и понятия биографического метода Энергетика – тарихи, әлеуметтік және экологиялык аспектілері. Казахстан республика энергетикасынын замануй тенденциялары

Энергетика – тарихи, әлеуметтік және экологиялык аспектілері. Казахстан республика энергетикасынын замануй тенденциялары Дидактическая игра Кто, где живет?

Дидактическая игра Кто, где живет?