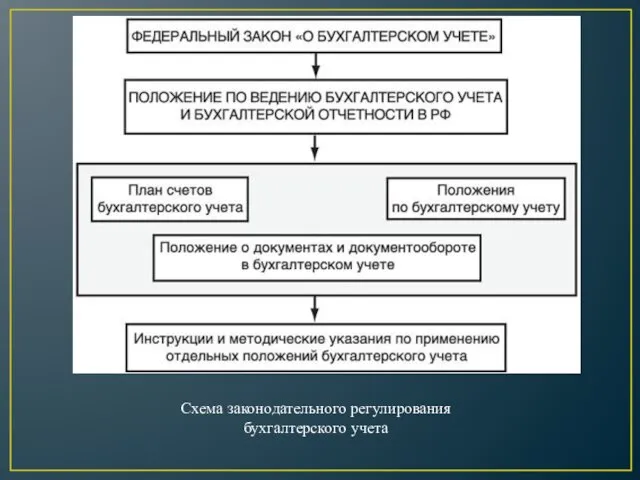

- Схема законодательного регулирования бухгалтерского учета

Содержание

- 2. Схема законодательного регулирования бухгалтерского учета

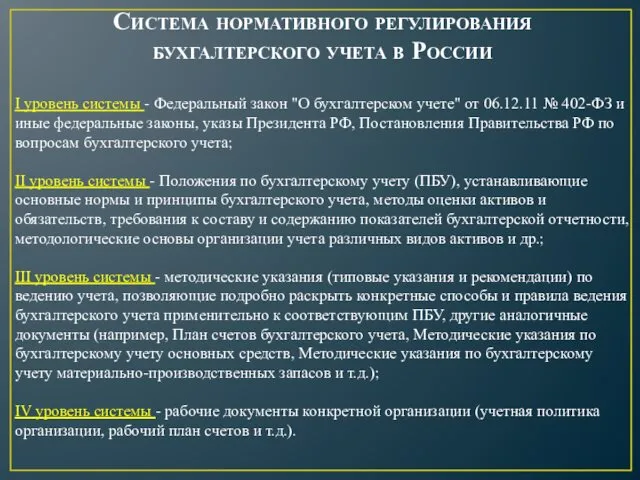

- 3. Система нормативного регулирования бухгалтерского учета в России I уровень системы - Федеральный закон "О бухгалтерском учете"

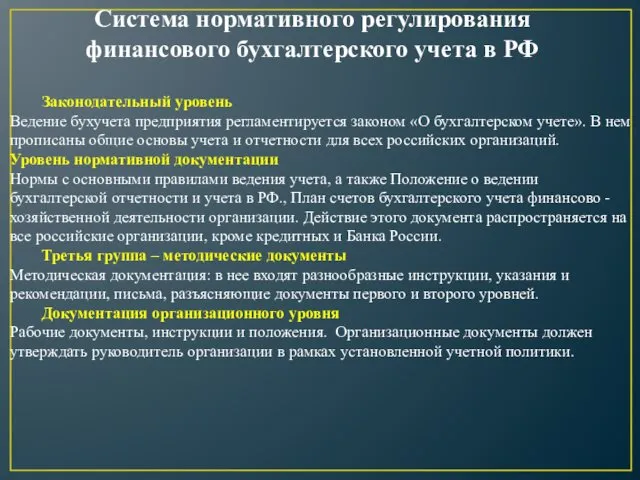

- 4. Законодательный уровень Ведение бухучета предприятия регламентируется законом «О бухгалтерском учете». В нем прописаны общие основы учета

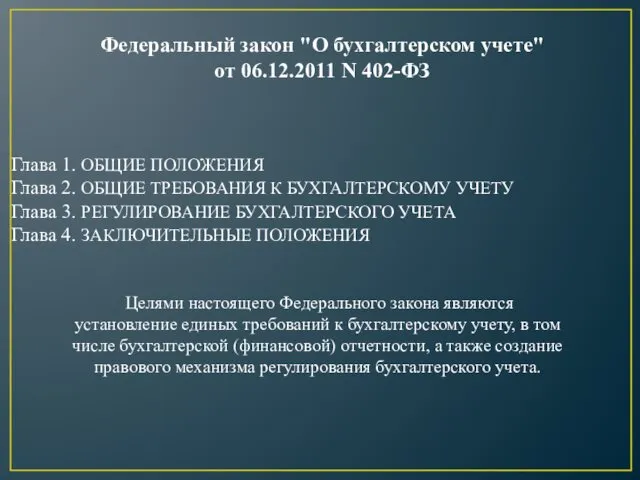

- 5. Глава 1. ОБЩИЕ ПОЛОЖЕНИЯ Глава 2. ОБЩИЕ ТРЕБОВАНИЯ К БУХГАЛТЕРСКОМУ УЧЕТУ Глава 3. РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА

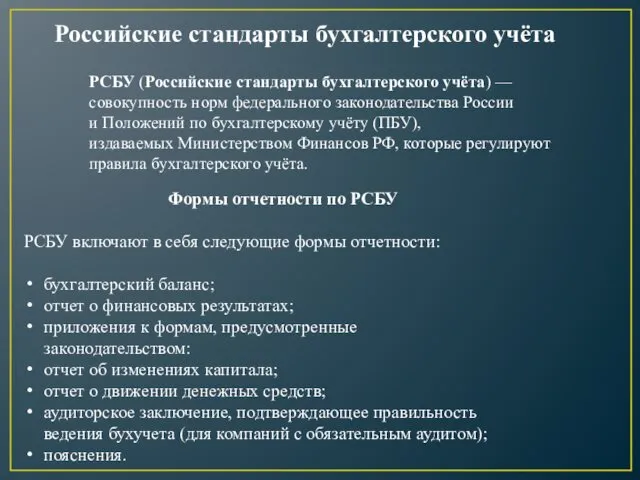

- 6. РСБУ (Российские стандарты бухгалтерского учёта) — совокупность норм федерального законодательства России и Положений по бухгалтерскому учёту

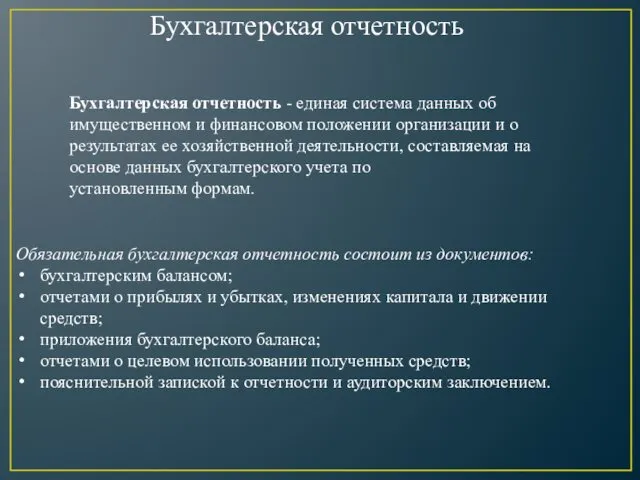

- 7. Бухгалтерская отчетность Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о

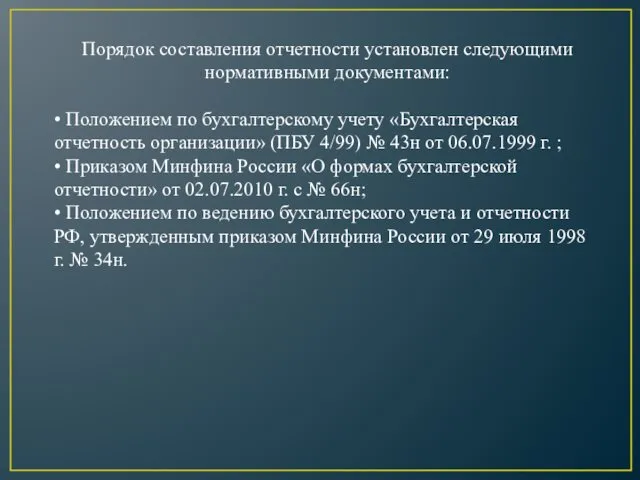

- 8. Порядок составления отчетности установлен следующими нормативными документами: • Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ

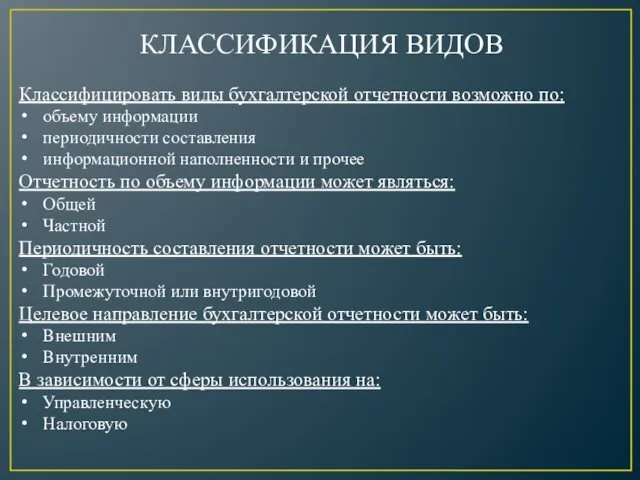

- 9. КЛАССИФИКАЦИЯ ВИДОВ Классифицировать виды бухгалтерской отчетности возможно по: объему информации периодичности составления информационной наполненности и прочее

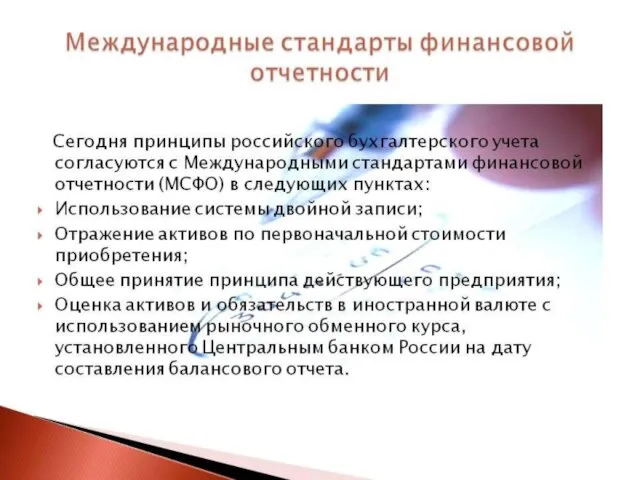

- 10. Международные стандарты финансовой отчетности (МСФО) – это свод правил, методов, терминов и процедур бухгалтерского учета, носящих

- 11. Международные стандарты финансовой отчетности (МСФО) представляют собой систему общепринятых требований, принципов, правил и процедур, которые определяют

- 12. В соответствии с МСФО элементы отчетности могут оцениваться в учете, использую следующие методы: Фактическая стоимость приобретения

- 13. Документы МСФО – принимаемые Фондом МСФО: международные стандарты разъяснения международных стандартов изменения, которые вносятся в международные

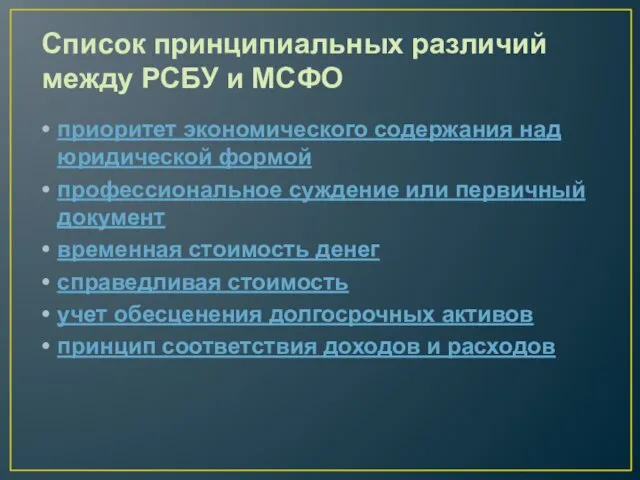

- 16. Список принципиальных различий между РСБУ и МСФО приоритет экономического содержания над юридической формой профессиональное суждение или

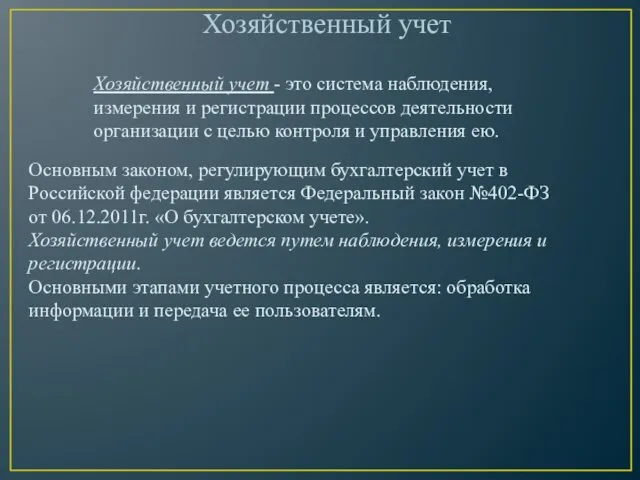

- 17. Основным законом, регулирующим бухгалтерский учет в Российской федерации является Федеральный закон №402-ФЗ от 06.12.2011г. «О бухгалтерском

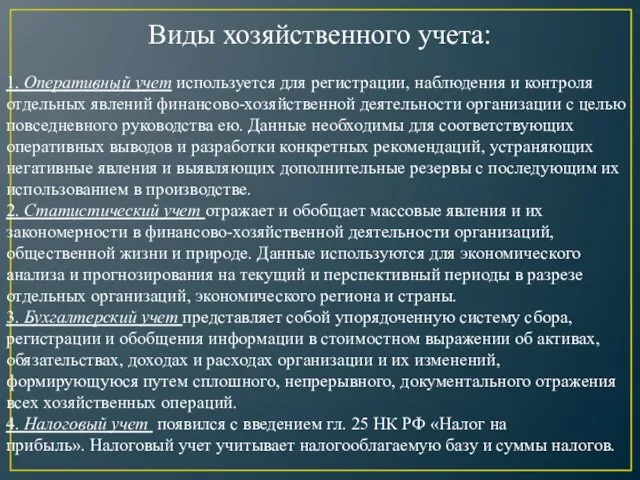

- 18. Виды хозяйственного учета: 1. Оперативный учет используется для регистрации, наблюдения и контроля отдельных явлений финансово-хозяйственной деятельности

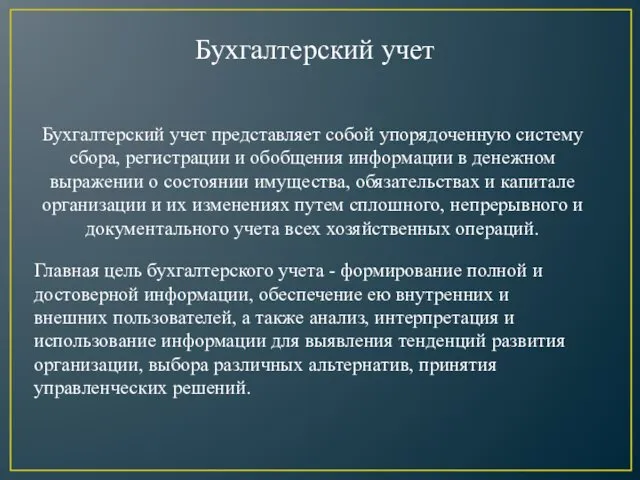

- 19. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии

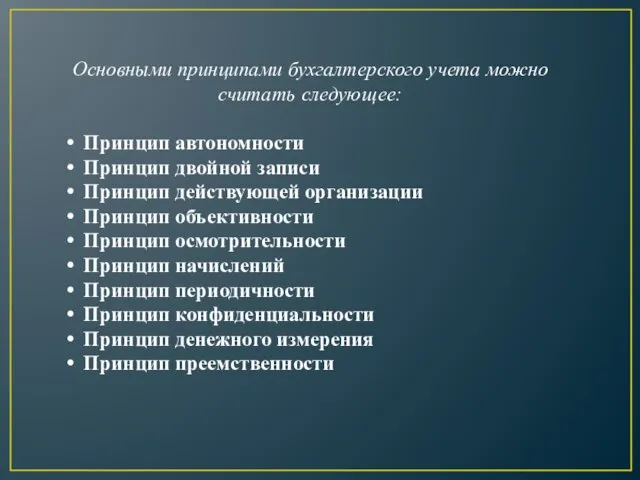

- 22. Основными принципами бухгалтерского учета можно считать следующее: Принцип автономности Принцип двойной записи Принцип действующей организации Принцип

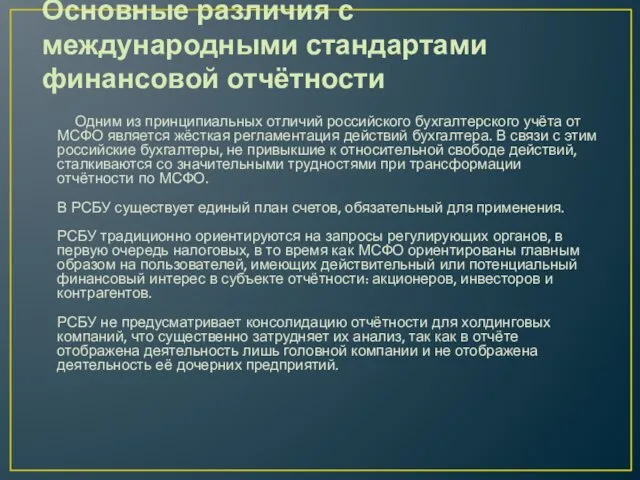

- 24. Основные различия с международными стандартами финансовой отчётности Одним из принципиальных отличий российского бухгалтерского учёта от МСФО

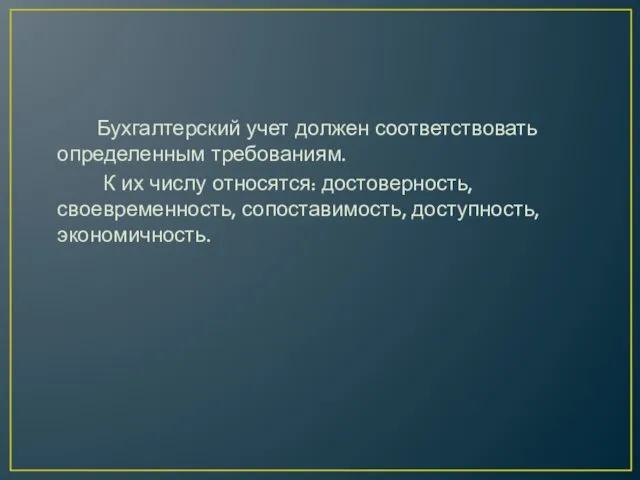

- 25. Бухгалтерский учет должен соответствовать определенным требованиям. К их числу относятся: достоверность, своевременность, сопоставимость, доступность, экономичность.

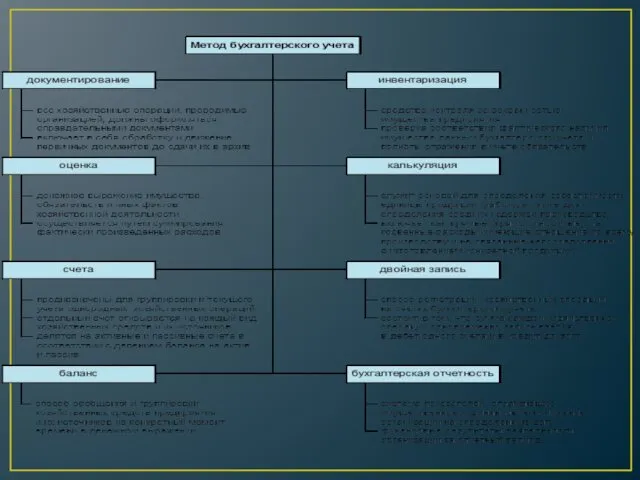

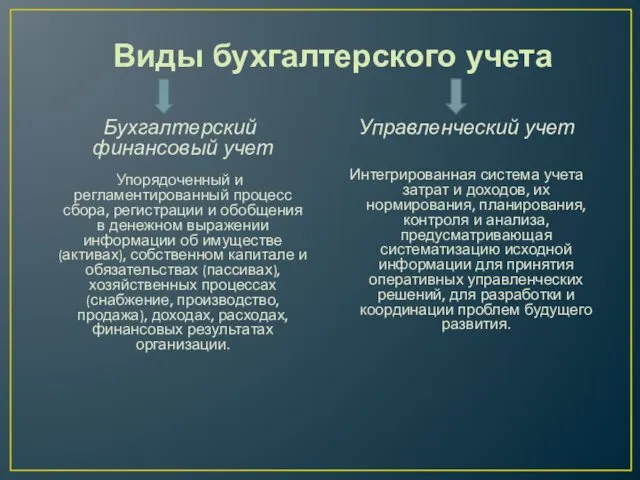

- 26. Виды бухгалтерского учета Бухгалтерский финансовый учет Упорядоченный и регламентированный процесс сбора, регистрации и обобщения в денежном

- 27. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их

- 28. Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица, которая осуществляется с помощью хозяйственных средств:

- 30. Скачать презентацию

Схема законодательного регулирования

бухгалтерского учета

Схема законодательного регулирования

бухгалтерского учета

Система нормативного регулирования бухгалтерского учета в России

I уровень системы - Федеральный

Система нормативного регулирования бухгалтерского учета в России

I уровень системы - Федеральный

Законодательный уровень

Ведение бухучета предприятия регламентируется законом «О бухгалтерском учете». В нем

Законодательный уровень

Ведение бухучета предприятия регламентируется законом «О бухгалтерском учете». В нем

Глава 1. ОБЩИЕ ПОЛОЖЕНИЯ

Глава 2. ОБЩИЕ ТРЕБОВАНИЯ К БУХГАЛТЕРСКОМУ УЧЕТУ

Глава 1. ОБЩИЕ ПОЛОЖЕНИЯ

Глава 2. ОБЩИЕ ТРЕБОВАНИЯ К БУХГАЛТЕРСКОМУ УЧЕТУ

РСБУ (Российские стандарты бухгалтерского учёта) — совокупность норм федерального законодательства России и Положений по

РСБУ (Российские стандарты бухгалтерского учёта) — совокупность норм федерального законодательства России и Положений по

Бухгалтерская отчетность

Бухгалтерская отчетность - единая система данных об имущественном и финансовом

Бухгалтерская отчетность

Бухгалтерская отчетность - единая система данных об имущественном и финансовом

Порядок составления отчетности установлен следующими нормативными документами:

• Положением по бухгалтерскому

Порядок составления отчетности установлен следующими нормативными документами:

• Положением по бухгалтерскому

КЛАССИФИКАЦИЯ ВИДОВ

Классифицировать виды бухгалтерской отчетности возможно по:

объему информации

периодичности составления

информационной

КЛАССИФИКАЦИЯ ВИДОВ

Классифицировать виды бухгалтерской отчетности возможно по:

объему информации

периодичности составления

информационной

Международные стандарты финансовой отчетности (МСФО) – это свод правил, методов, терминов

Международные стандарты финансовой отчетности (МСФО) – это свод правил, методов, терминов

Международные стандарты финансовой отчетности (МСФО) представляют собой систему общепринятых требований,

Международные стандарты финансовой отчетности (МСФО) представляют собой систему общепринятых требований,

В соответствии с МСФО элементы отчетности могут оцениваться в учете, использую

В соответствии с МСФО элементы отчетности могут оцениваться в учете, использую

Документы МСФО – принимаемые Фондом МСФО:

международные стандарты разъяснения международных стандартов

изменения,

Документы МСФО – принимаемые Фондом МСФО: международные стандарты разъяснения международных стандартов изменения,

Список принципиальных различий между РСБУ и МСФО

приоритет экономического содержания над юридической

Список принципиальных различий между РСБУ и МСФО

приоритет экономического содержания над юридической

Основным законом, регулирующим бухгалтерский учет в Российской федерации является Федеральный закон

Основным законом, регулирующим бухгалтерский учет в Российской федерации является Федеральный закон

Виды хозяйственного учета:

1. Оперативный учет используется для регистрации, наблюдения и контроля

Виды хозяйственного учета:

1. Оперативный учет используется для регистрации, наблюдения и контроля

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации

Основными принципами бухгалтерского учета можно считать следующее:

Принцип автономности

Принцип двойной записи

Принцип действующей

Основными принципами бухгалтерского учета можно считать следующее:

Принцип автономности

Принцип двойной записи

Принцип действующей

Основные различия с международными стандартами финансовой отчётности

Одним из принципиальных отличий

Основные различия с международными стандартами финансовой отчётности

Одним из принципиальных отличий

Бухгалтерский учет должен соответствовать определенным требованиям.

К их числу относятся:

Бухгалтерский учет должен соответствовать определенным требованиям.

К их числу относятся:

Виды бухгалтерского учета

Бухгалтерский финансовый учет

Упорядоченный и регламентированный процесс сбора,

Виды бухгалтерского учета

Бухгалтерский финансовый учет

Упорядоченный и регламентированный процесс сбора,

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые

Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица, которая осуществляется

Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица, которая осуществляется

Разработка фирменного стиля цветочного салона

Разработка фирменного стиля цветочного салона Исторический путь православия

Исторический путь православия Мусульманские праздники

Мусульманские праздники Презентация ТБ в швейной мастерской

Презентация ТБ в швейной мастерской Береги живое

Береги живое Исполнитель Draw

Исполнитель Draw Проект Виртуальный музей

Проект Виртуальный музей Технологии развивающего обучения

Технологии развивающего обучения Проектно - исследовательская деятельность на уроках ИКН

Проектно - исследовательская деятельность на уроках ИКН iGRUShKI_IZ_POROLONA_aGAFONOVA_r_R

iGRUShKI_IZ_POROLONA_aGAFONOVA_r_R Литературные премии 2018

Литературные премии 2018 ОГЭ по обществознанию: структура и содержание КИМ, динамика результатов

ОГЭ по обществознанию: структура и содержание КИМ, динамика результатов Введение в неврологию. Классификация нервной системы, ее значение в деятельности организма. Нейрон, нейроглия

Введение в неврологию. Классификация нервной системы, ее значение в деятельности организма. Нейрон, нейроглия Пособие для стропальщика

Пособие для стропальщика Параллельный перенос вдоль оси OY

Параллельный перенос вдоль оси OY Выставка Андрея Будаева. Голая политика

Выставка Андрея Будаева. Голая политика Írsko. Geografická poloha

Írsko. Geografická poloha Безударные личные окончания глаголов

Безударные личные окончания глаголов Коми. Народное искусство

Коми. Народное искусство Роль мировоззрения в формировании направленности личности

Роль мировоззрения в формировании направленности личности Donner son avis. La place de l’adjectif. L’entretien d’embauche. Le nouvel édito B1. Leçon 12

Donner son avis. La place de l’adjectif. L’entretien d’embauche. Le nouvel édito B1. Leçon 12 Полевые транзисторы

Полевые транзисторы Порядок посадки пассажиров по электронным билетам

Порядок посадки пассажиров по электронным билетам Разработка урока Закон сохранения массы веществ

Разработка урока Закон сохранения массы веществ Использование солнечной энергии в энергоэффективном здании

Использование солнечной энергии в энергоэффективном здании Классный час Что мы едим.Быстрое питание.Презентация.

Классный час Что мы едим.Быстрое питание.Презентация. презентация Дымковская игрушка Хохлома

презентация Дымковская игрушка Хохлома ФРАНКЛИН математика-лық курсы

ФРАНКЛИН математика-лық курсы