Банковский бухгалтерский учет. Бухгалтерский учет доходов и расходов банка. Прибыль банка и ее распределение презентация

- Банковский бухгалтерский учет. Бухгалтерский учет доходов и расходов банка. Прибыль банка и ее распределение

Содержание

- 2. ПЛАН ЗАНЯТИЯ. РАССМОТРЕТЬ ВОПРОСЫ ПО ТЕМЕ. Классификация ДОХОДОВ И РАСХОДОВ банка. Процентные доходы и процентные расходы

- 3. ОПРЕДЕЛЕНИЯ - ДОХОДЫ И РАСХОДЫ БАНКА Основным показателем, характеризующим финансовые результаты деятельности банка, является ПРИБЫЛЬ. Для

- 4. КЛАССИФИКАЦИЯ ДОХОДОВ И РАСХОДОВ БАНКА

- 5. ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

- 6. ПРОЦЕНТНЫЕ ДОХОДЫ И ПРОЦЕНТНЫЕ РАСХОДЫ Процентные доходы - доходы банка от осуществления операций, связанных с размещением

- 7. КОМИССИОННЫЕ ДОХОДЫ И КОМИССИОННЫЕ РАСХОДЫ Комиссионные доходы - доходы, вознаграждения (плата), взимаемые (получаемые) за осуществление банковских

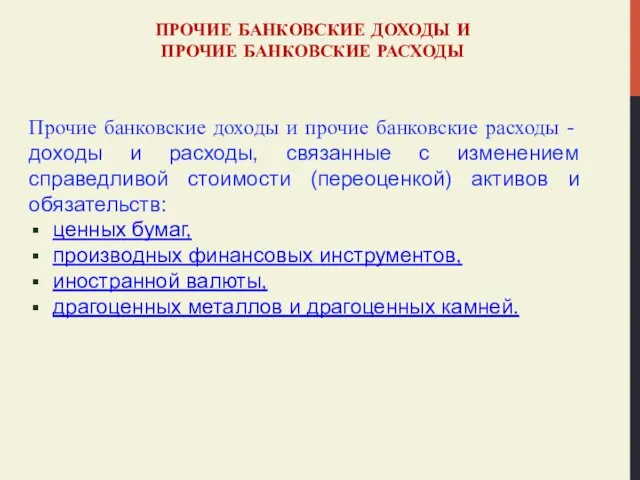

- 8. ПРОЧИЕ БАНКОВСКИЕ ДОХОДЫ И ПРОЧИЕ БАНКОВСКИЕ РАСХОДЫ Прочие банковские доходы и прочие банковские расходы - доходы

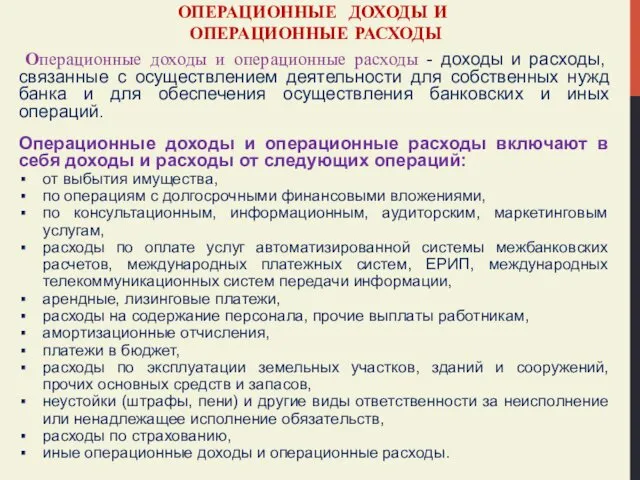

- 9. ОПЕРАЦИОННЫЕ ДОХОДЫ И ОПЕРАЦИОННЫЕ РАСХОДЫ Операционные доходы и операционные расходы - доходы и расходы, связанные с

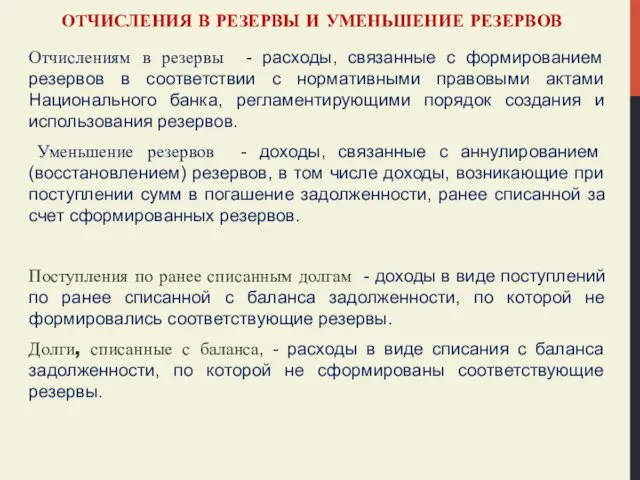

- 10. ОТЧИСЛЕНИЯ В РЕЗЕРВЫ И УМЕНЬШЕНИЕ РЕЗЕРВОВ Отчислениям в резервы - расходы, связанные с формированием резервов в

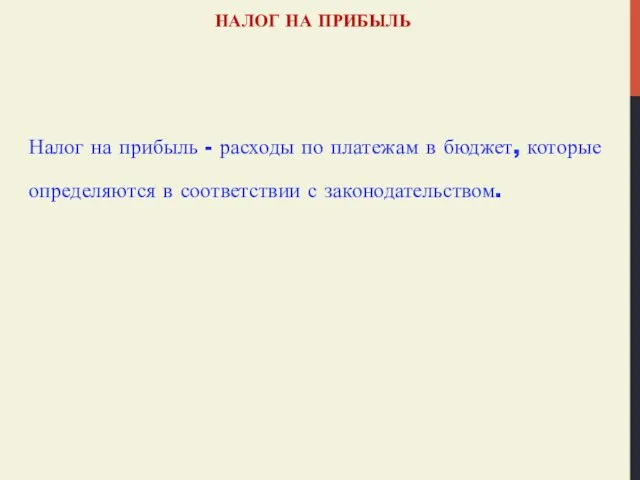

- 11. НАЛОГ НА ПРИБЫЛЬ Налог на прибыль - расходы по платежам в бюджет, которые определяются в соответствии

- 12. ОБЩИЕ ПОДХОДЫ К ОТРАЖЕНИЮ В БУХГАЛТЕРСКОМ УЧЕТЕ ДОХОДОВ И РАСХОДОВ БАНКА Бухгалтерский учет доходов и расходов

- 13. ФОРМИРОВАНИЕ ПРИБЫЛИ БАНКА Формирование прибыли банка и ее отражение в бухгалтерском учете осуществляется 1 раз в

- 14. БУХГАЛТЕРСКИЙ УЧЕТ ФОРМИРОВАНИЯ ПРИБЫЛИ БАНКА Прибыль банка (финансовый результат деятельности банка) определяется путем закрытия в последний

- 15. БУХГАЛТЕРСКИЙ УЧЕТ ФОРМИРОВАНИЯ ПРИБЫЛИ БАНКА - ПРИМЕР Пример: Формирование прибыли банка за отчетный год. Доходы =

- 16. РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ БАНКА Распределение прибыли банка за отчетный год: На увеличение уставного фонда – 7 класс

- 17. ЗАДАЧА Предприятие со своего текущего счета заплатило банку проценты (ежемесячная плата) за полученный краткосрочный кредит сроком

- 18. ЗАДАЧА Физическое лицо заплатило банку за услуги СМС – информирования путем расчета платежной карточкой в системе

- 20. Скачать презентацию

ПЛАН ЗАНЯТИЯ.

РАССМОТРЕТЬ ВОПРОСЫ ПО ТЕМЕ.

Классификация ДОХОДОВ И РАСХОДОВ банка.

ПЛАН ЗАНЯТИЯ.

РАССМОТРЕТЬ ВОПРОСЫ ПО ТЕМЕ.

Классификация ДОХОДОВ И РАСХОДОВ банка.

ОПРЕДЕЛЕНИЯ - ДОХОДЫ И РАСХОДЫ БАНКА

Основным показателем, характеризующим финансовые результаты деятельности

ОПРЕДЕЛЕНИЯ - ДОХОДЫ И РАСХОДЫ БАНКА

Основным показателем, характеризующим финансовые результаты деятельности

КЛАССИФИКАЦИЯ ДОХОДОВ И РАСХОДОВ БАНКА

КЛАССИФИКАЦИЯ ДОХОДОВ И РАСХОДОВ БАНКА

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА В БАНКАХ

ПРОЦЕНТНЫЕ ДОХОДЫ И

ПРОЦЕНТНЫЕ РАСХОДЫ

Процентные доходы - доходы банка от осуществления

ПРОЦЕНТНЫЕ ДОХОДЫ И

ПРОЦЕНТНЫЕ РАСХОДЫ

Процентные доходы - доходы банка от осуществления

КОМИССИОННЫЕ ДОХОДЫ И

КОМИССИОННЫЕ РАСХОДЫ

Комиссионные доходы - доходы, вознаграждения (плата), взимаемые (получаемые)

КОМИССИОННЫЕ ДОХОДЫ И

КОМИССИОННЫЕ РАСХОДЫ

Комиссионные доходы - доходы, вознаграждения (плата), взимаемые (получаемые)

ПРОЧИЕ БАНКОВСКИЕ ДОХОДЫ И

ПРОЧИЕ БАНКОВСКИЕ РАСХОДЫ

Прочие банковские доходы и прочие

ПРОЧИЕ БАНКОВСКИЕ ДОХОДЫ И

ПРОЧИЕ БАНКОВСКИЕ РАСХОДЫ

Прочие банковские доходы и прочие

ОПЕРАЦИОННЫЕ ДОХОДЫ И

ОПЕРАЦИОННЫЕ РАСХОДЫ

Операционные доходы и операционные расходы -

ОПЕРАЦИОННЫЕ ДОХОДЫ И

ОПЕРАЦИОННЫЕ РАСХОДЫ

Операционные доходы и операционные расходы -

ОТЧИСЛЕНИЯ В РЕЗЕРВЫ И УМЕНЬШЕНИЕ РЕЗЕРВОВ

Отчислениям в резервы - расходы, связанные

ОТЧИСЛЕНИЯ В РЕЗЕРВЫ И УМЕНЬШЕНИЕ РЕЗЕРВОВ

Отчислениям в резервы - расходы, связанные

НАЛОГ НА ПРИБЫЛЬ

Налог на прибыль - расходы по платежам в бюджет,

НАЛОГ НА ПРИБЫЛЬ

Налог на прибыль - расходы по платежам в бюджет,

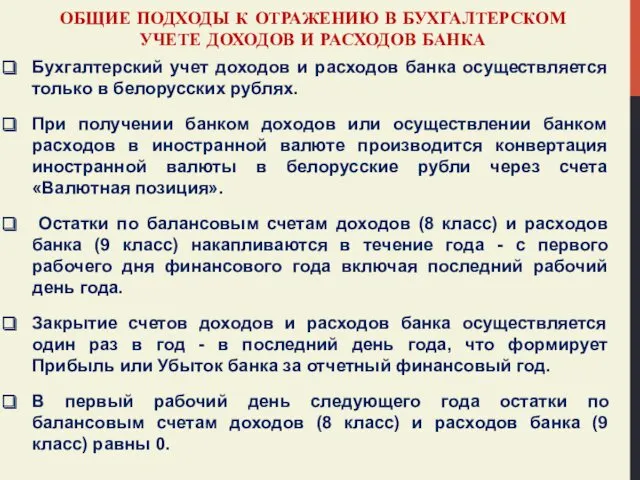

ОБЩИЕ ПОДХОДЫ К ОТРАЖЕНИЮ В БУХГАЛТЕРСКОМ УЧЕТЕ ДОХОДОВ И РАСХОДОВ БАНКА

Бухгалтерский

ОБЩИЕ ПОДХОДЫ К ОТРАЖЕНИЮ В БУХГАЛТЕРСКОМ УЧЕТЕ ДОХОДОВ И РАСХОДОВ БАНКА

Бухгалтерский

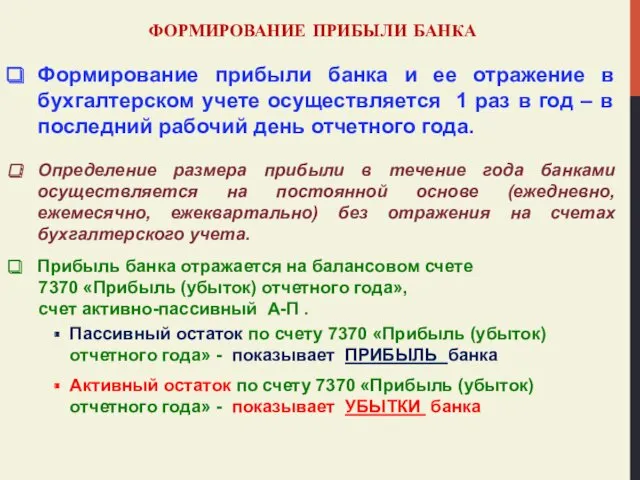

ФОРМИРОВАНИЕ ПРИБЫЛИ БАНКА

Формирование прибыли банка и ее отражение в бухгалтерском учете

ФОРМИРОВАНИЕ ПРИБЫЛИ БАНКА

Формирование прибыли банка и ее отражение в бухгалтерском учете

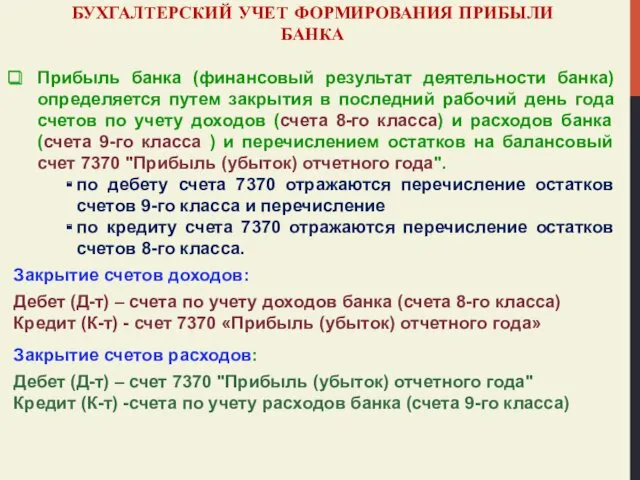

БУХГАЛТЕРСКИЙ УЧЕТ ФОРМИРОВАНИЯ ПРИБЫЛИ БАНКА

Прибыль банка (финансовый результат деятельности банка) определяется

БУХГАЛТЕРСКИЙ УЧЕТ ФОРМИРОВАНИЯ ПРИБЫЛИ БАНКА

Прибыль банка (финансовый результат деятельности банка) определяется

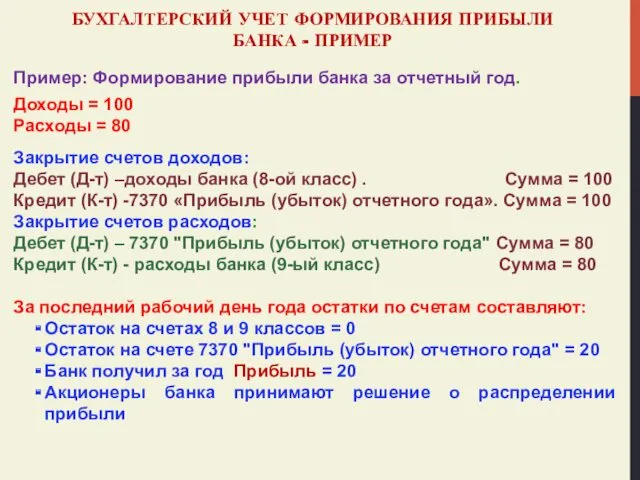

БУХГАЛТЕРСКИЙ УЧЕТ ФОРМИРОВАНИЯ ПРИБЫЛИ БАНКА - ПРИМЕР

Пример: Формирование прибыли банка за

БУХГАЛТЕРСКИЙ УЧЕТ ФОРМИРОВАНИЯ ПРИБЫЛИ БАНКА - ПРИМЕР

Пример: Формирование прибыли банка за

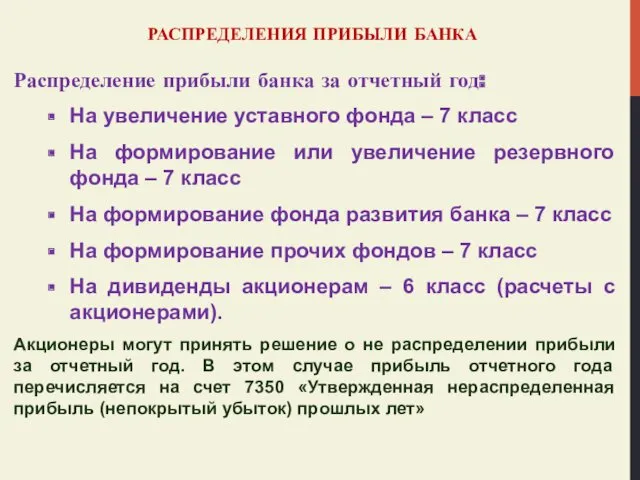

РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ БАНКА

Распределение прибыли банка за отчетный год:

На увеличение уставного фонда

РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ БАНКА

Распределение прибыли банка за отчетный год:

На увеличение уставного фонда

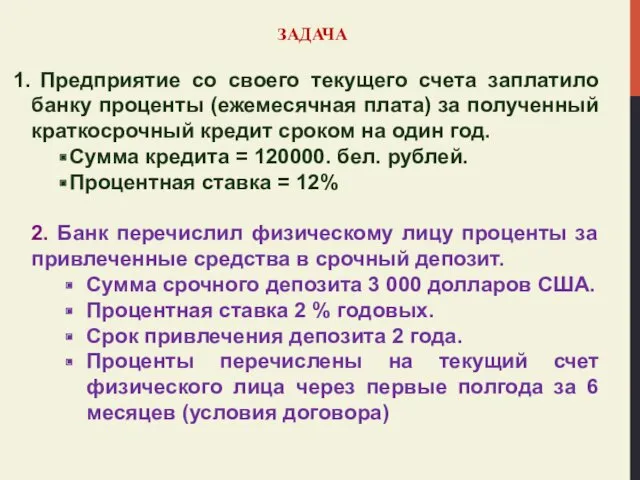

ЗАДАЧА

Предприятие со своего текущего счета заплатило банку проценты (ежемесячная плата)

ЗАДАЧА

Предприятие со своего текущего счета заплатило банку проценты (ежемесячная плата)

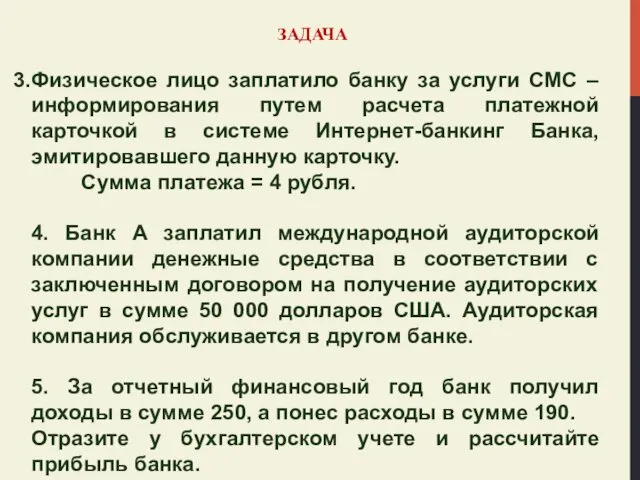

ЗАДАЧА

Физическое лицо заплатило банку за услуги СМС – информирования путем расчета

ЗАДАЧА

Физическое лицо заплатило банку за услуги СМС – информирования путем расчета

Мисливські тварини

Мисливські тварини Хетагуров К.Л.Нар

Хетагуров К.Л.Нар Углерод. Физические свойства

Углерод. Физические свойства Культурная история Казахстана в период российской колонизации (ХIХ - начало ХХ вв.)

Культурная история Казахстана в период российской колонизации (ХIХ - начало ХХ вв.) Презентация курса внеурочной деятельности Родная Самара для учащихся 5 классов

Презентация курса внеурочной деятельности Родная Самара для учащихся 5 классов Поглотительная способность почвы, ее роль в питании растений и применении удобрений

Поглотительная способность почвы, ее роль в питании растений и применении удобрений Классный час Россия из века в век. 1150 лет Российской государственности

Классный час Россия из века в век. 1150 лет Российской государственности Корригирующие операции при деформации суставов

Корригирующие операции при деформации суставов презентация по познавательно-интеллектуальному развитию Маленькие исследователи II младшая группа

презентация по познавательно-интеллектуальному развитию Маленькие исследователи II младшая группа Биохимические методы исследования,используемые в эндокринологии,в норме и в патологии,иетерпретация результатов

Биохимические методы исследования,используемые в эндокринологии,в норме и в патологии,иетерпретация результатов Алкогольный синдром плода

Алкогольный синдром плода Рак вульвы

Рак вульвы Презентация к открытому уроку по математике в 6 классе Тема Решение уравнений и задач

Презентация к открытому уроку по математике в 6 классе Тема Решение уравнений и задач Боль в неврологии. Незнакомые грани знакомых случаев

Боль в неврологии. Незнакомые грани знакомых случаев Внеклассное мероприятие Презентация Фестиваль Дружбы народов в Сочи

Внеклассное мероприятие Презентация Фестиваль Дружбы народов в Сочи Презентация Зимние виды спорта

Презентация Зимние виды спорта Вода в природе. Основные свойства воды

Вода в природе. Основные свойства воды Культура речи. Нормы современного русского языка. Орфоэпические нормы

Культура речи. Нормы современного русского языка. Орфоэпические нормы Инновационные приемы работы в рамках научно-исследовательской деятельности

Инновационные приемы работы в рамках научно-исследовательской деятельности Использование блоков З. Дьенеша для развития логических операций мышления в дошкольном возрасте.

Использование блоков З. Дьенеша для развития логических операций мышления в дошкольном возрасте. Энергосбережение. Что такое энергия?

Энергосбережение. Что такое энергия? Переходные и непереходные глаголы

Переходные и непереходные глаголы Фет Афанасий Афанасьевич (1820 - 1892)

Фет Афанасий Афанасьевич (1820 - 1892) Обязательство, возникшее вследствие причинения вреда

Обязательство, возникшее вследствие причинения вреда Техника и технология добычи и подготовки нефти и газа

Техника и технология добычи и подготовки нефти и газа Мое педагогическое кредо (часть1)

Мое педагогическое кредо (часть1) ВКР: Психологическое сопровождение семьи и школы в процессе профессионального ориентирования подростков

ВКР: Психологическое сопровождение семьи и школы в процессе профессионального ориентирования подростков Мастер-класс по оригами. Цветы. Лилия.

Мастер-класс по оригами. Цветы. Лилия.