- Кейнсианская модель макроэкономического равновесия. (Тема 3)

Содержание

- 2. Основные вопросы темы: Кейнсианская критика автоматизма рыночной саморегуляции. Основные положения модели Кейнсианский анализ потребления и сбережения

- 3. В конце 1929 года в США разразился кризис, охвативший ведущие страны мира, длившийся до 1933 года

- 4. Причины Великого краха, возможные пути выхода из него и рекомендации по недопущению в будущем подобных экономических

- 5. Вклад Кейнса в экономическую теорию был настолько велик, что появление кейнсианской макроэкономической модели, кейнсианского подхода к

- 6. Основные положения модели: 1. Реальный сектор и денежный сектор тесно взаимосвязаны и взаимозависимы Деньги оказывают влияние

- 7. Основные положения модели: 2. На всех рынках несовершенная конкуренция Цены жесткие, т.е. залипающие на определенном уровне

- 8. Основные положения модели: 3. Цены негибкие Действуют монополии, олигополии или фирмы-монополистические конкуренты, которые имеют возможность фиксировать

- 9. Основные положения модели: 4. Ставка процента, по мнению Кейнса, формируется не на рынке заемных средств в

- 10. Основные положения модели: 5. Равновесие рынков устанавливается не на уровне полной занятости ресурсов В данном случае

- 11. Основные положения модели: Снижение совокупного спроса в результате снижения совокупных доходов из-за наличия безработных, и поэтому

- 12. Основные положения модели (прод): Расходы частного сектора (потребительские расходы домохозяйств и инвестиционные расходы фирм) не в

- 13. Основные положения модели (прод.): В экономике должен появиться дополнительный макроэкономический агент, либо предъявляющий свой собственный спрос

- 14. Основные положения модели: 6. Главной экономической проблемой (в условиях неполной занятости ресурсов) становится проблема совокупного спроса,

- 15. Основные положения модели: 7. Кейнсианская модель представляет собой модель, описывающую поведение экономики в краткосрочном периоде

- 16. Кейнс строил свою модель для закрытой экономики и исходил из предпосылки, что чистый экспорт Хn =

- 17. Сначала рассмотрим двухсекторную модель, в которой действуют только два макроэкономических агента – домохозяйства и фирмы. Поэтому

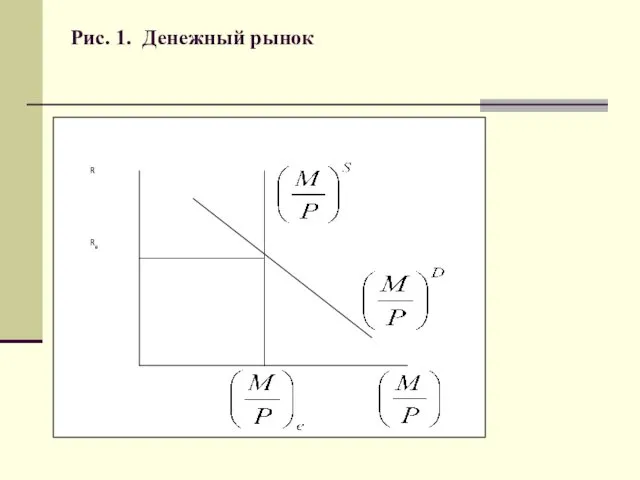

- 18. Рис. 1. Денежный рынок

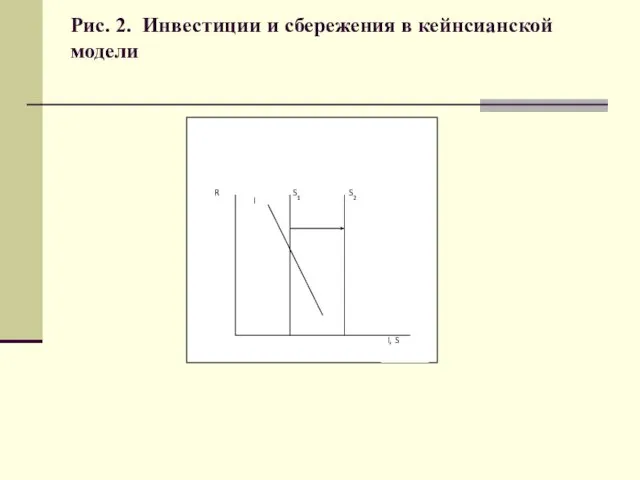

- 19. Рис. 2. Инвестиции и сбережения в кейнсианской модели

- 20. Предпосылки теории абсолютного дохода: Уровень потребления зависит только от абсолютной величины текущего располагаемого дохода: C =

- 21. Поскольку располагаемый доход делится на потребление и сбережения: Yd = С + S, то при росте

- 22. Предельная склонность к потреблению

- 23. Предельная склонность к сбережению

- 24. Сумма предельной склонности к потреблению

- 25. Кейнсианская функция потребления

- 26. Рис. 3. Функция потребления и сбережения Кейнса

- 27. Функция сбережений Кейнса В кейнсианской модели сбережения (как и потребление) являются функцией только располагаемого текущего дохода

- 28. Из функции потребления Кейнса следовало, что по мере роста дохода доля потребления в доходе падает, а

- 29. Сумма средней склонности к потреблению и средней склонности к сбережению

- 30. По мнению американского экономиста И. Фишера (1867—1947), потребитель принимает потребительские решения исходя из своих настоящих доходов

- 31. Соотношение дохода, который потребитель получает в молодости Y1 = C1+S1

- 32. Формулы для потребления и накопления в первом периоде C1 = Y1-S1; S1 = Y1-C1

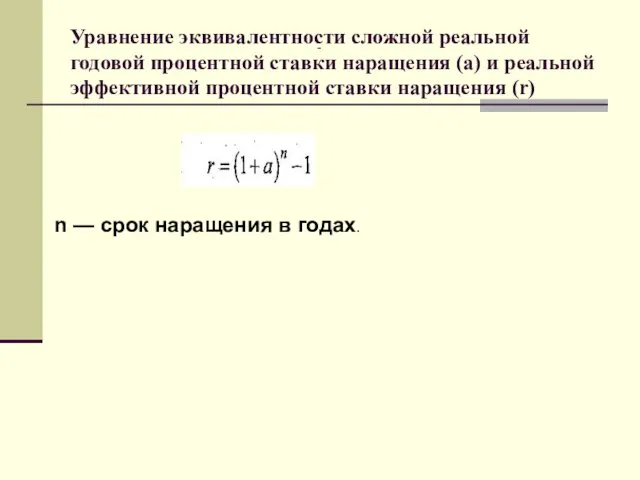

- 33. Формула дохода во втором периоде г — реальная эффективная (за несколько лет) процентная ставка наращения. C2

- 34. Уравнение эквивалентности сложной реальной годовой процентной ставки наращения (а) и реальной эффективной процентной ставки наращения (r)

- 35. Координаты точки пересечения графика зависимости C1 от C2 находятся из уравнения: 0 = Y2+(Y1-C1)*(1+r)

- 36. Рис. 4 Межвременное бюджетное ограничение потребителя

- 37. Тангенс угла наклона прямой с осью OC1 равен:

- 38. Рис. 5 Оптимальная точка потребления

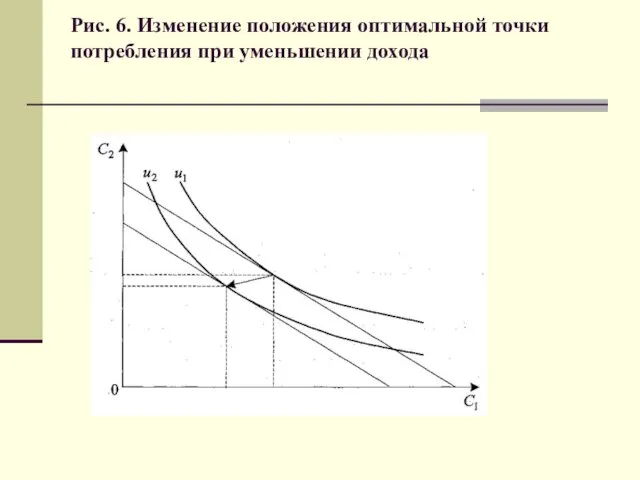

- 39. Изменение характеристик прямой межвременного бюджетного ограничения потребителя приведет к смещению оптимальной точки потребления в системе координат

- 40. Рис. 6. Изменение положения оптимальной точки потребления при уменьшении дохода

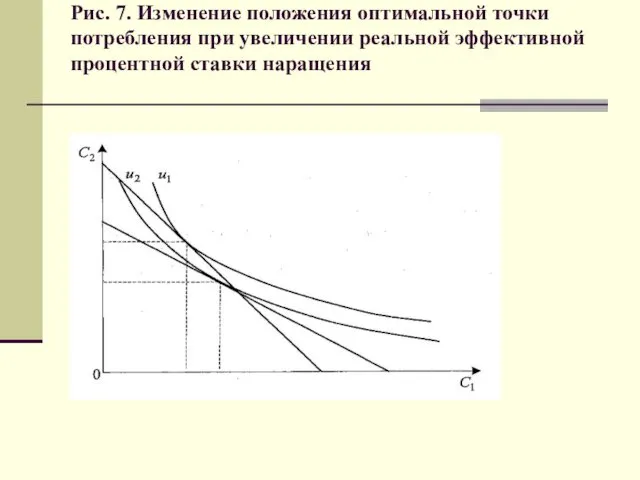

- 41. Другое возможное изменение характеристик прямой межвременного бюджетного ограничения потребителя состоит в изменении реальной эффективной процентной ставки

- 42. Рис. 7. Изменение положения оптимальной точки потребления при увеличении реальной эффективной процентной ставки наращения

- 43. Из геометрии рис. 8 видно, что в этом случае потребление в первом периоде уменьшилось, а во

- 44. В долгосрочном периоде предельная склонность к потреблению и средняя склонность к потреблению равны: mpc LR =

- 45. Функция потребления в долгосрочном периоде

- 46. Объяснению «загадки Кузнеца» были посвящены дальнейшие исследования функции потребления. Их основу составил учет фактора времени. Наибольшего

- 47. Попытка устранить противоречия между статистикой семейных бюджетов, подтверждавшей гипотезу Кейнса о падении склонности к потреблению, и

- 48. Гипотеза постоянного дохода М. Фридмен делит текущее потребление индивида на две части, одна из которых отражает

- 49. В основе гипотезы перманентного дохода М. Фридмена лежит положение о том, что субъекты формируют свои потребительские

- 50. Формула текущего дохода постоянный (перманентный) доход временный доход.

- 51. Постоянный доход - это часть дохода, которая согласно ожиданиям людей сохранится в будущем, это уровень дохода,

- 52. Виды шоков (отклонений) от дохода Временные (случайные) - это такие шоки, при которых даже изменение текущего

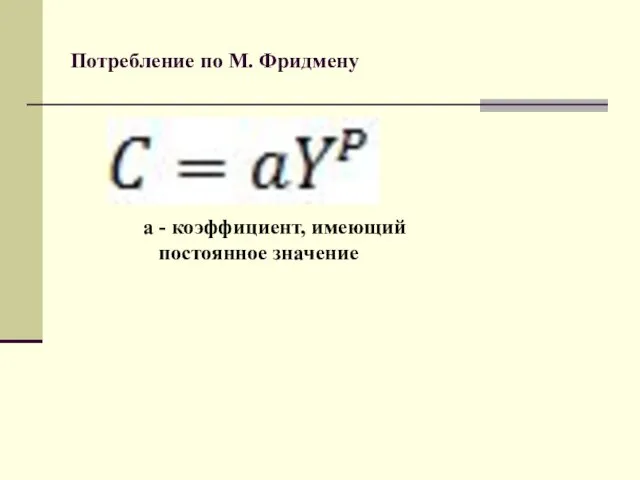

- 53. Потребление по М. Фридмену а - коэффициент, имеющий постоянное значение

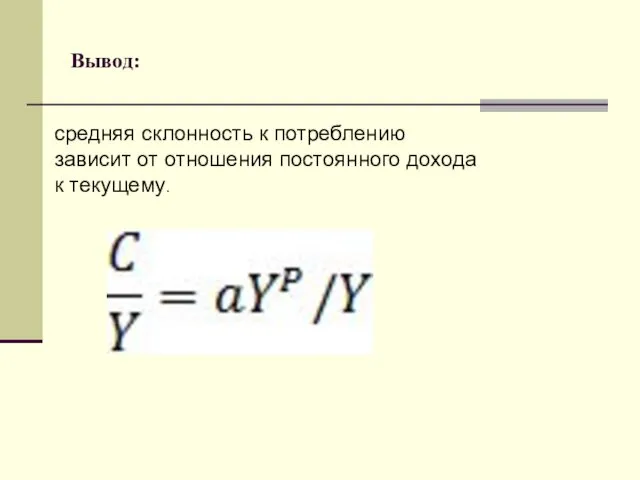

- 54. Вывод: средняя склонность к потреблению зависит от отношения постоянного дохода к текущему.

- 55. Трактовка функции потребления А. Андо, Р. Брумберга и Ф. Модильяни Потребление индивидов находится в связи с

- 56. Теория «жизненного цикла» Ф. Модильяни Доход колеблется на протяжении жизни человека. Основной причиной колебания Дохода является

- 57. Пример: Некий потребитель предполагает прожить Т лет; располагает богатством W; ожидает получить доход У; до момента

- 58. Функция потребления для рационального потребителя Поскольку W + R*Y распределяется равномерно по T годам, то ежегодно

- 59. Совокупная функция потребления - предельная склонность к потреблению по накопленному богатству; - предельная склонность к потреблению

- 60. Франко Модильяни за свой вклад в науку получил в 1986 г. Нобелевскую премию. Нобелевская лекция Модильяни

- 61. Анализ инвестиционного спроса Инвестиционные расходы – это расходы фирм на покупку инвестиционных товаров, под которыми подразумевается

- 62. Основной фактор, определяющий инвестиции Предельная эффективность капитала - эффективность последнего инвестиционного проекта, который дает неотрицательную величину

- 63. Стоимость инвестиционного проекта в настоящем (present value - PV) Х1,......Хn – чистый доход от инвестиций в

- 64. Кейнс полагал, что ставка процента не оказывает существенного влияния на величину инвестиционных расходов, особенно в краткосрочном

- 65. Парадокс бережливости Означает, что попытки общества больше сберегать могут привести к снижению объема сбережений, особенно если

- 66. Парадокс сбережений имеется только в кейнсианской модели. В классической модели сбережения всегда равны инвестициям. Поэтому, в

- 67. Дж. М. Кейнс сумел показать, что, в условиях неопределенности или при недостаточно единодушных ожиданиях собственников богатства,

- 68. Дж. Тобин различает рыночную оценку капитала (цену акций на фондовом рынке) и издержки его замещения, определяемые

- 69. Рыночная оценка капитала российских корпораций накануне кризиса 2008 года оставалась заниженной относительно его восстановительной стоимости (q

- 70. Развитая Тобином q-теория инвестиций позволяет объяснить не только периодическую смену биржевых бумов и крахов, но и

- 71. Понятия фактических и планируемых расходов. Фактические расходы (Е) – это расходы, которые в действительности сделали домохозяйства

- 72. Если планируемые расходы меньше выпуска (Е Если планируемые расходы больше выпуска (Е >Y), а это означает,

- 73. Фактические инвестиции Складываются из планируемых инвестиций (Iр) и непредвиденных инвестиций в запасы (I un):

- 74. Фактические расходы равны сумме потребительских расходов и фактических инвестиционных расходов: Е = С + I, а

- 75. Равновесие товарного рынка Фактические расходы равны планируемым (Е = Е р) и соответственно планируемые расходы равны

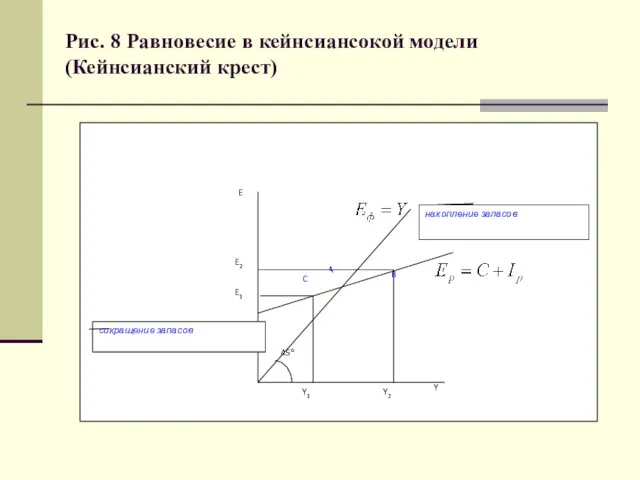

- 76. Рис. 8 Равновесие в кейнсиансокой модели (Кейнсианский крест)

- 77. Равновесие товарного рынка Находится в точке А. В этой точке: 1) Е р = Y; 2)

- 78. Определение мультипликатора Мультипликатор – это коэффициент, который показывает, во сколько раз увеличивается (сокращается) совокупный доход (выпуск)

- 79. Математический смысл мультипликатора Сумма равна т.е. Мультипликатор (автономных) потребительских расходов (Kм / М) =

- 80. Мультипликатор (автономных) инвестиционных расходов. Мультипликатор (автономных) инвестиционных расходов (Ki / Мi) =

- 81. Алгебраически формула мультипликатора автономных расходов:

- 82. Рис. 10 Мультипликатор автономных расходов Чем выше предельная склонность к потреблению (mрс), тем величина мультипликатора автономных

- 83. Влияние подоходного налога C = C + mpc(Y – T – tY), где t - предельная

- 84. Влияние индуцированных инвестиций I = I + mpI Y где I – автономные инвестиции; mpI –

- 86. Рис. 9 Разрывы в «Кейнсианском кресте»

- 87. Разница между величиной планируемых расходов Ер1 и Ер2 представляет собой рецессионный разрыв расходов (∆Ер), а разница

- 88. Инфляционный разрыв выпуска равен ∆Y, а инфляционный разрыв расходов равен ∆Ер, причем ∆Y – это мультиплицированная

- 89. Реальные доходы населения в среднем по стране за последние три года (2009 и 2010 и 2011

- 90. Некоторое оживление в этой области возможно в ближайшем будущем за счет инфляционного прироста денег на руках

- 91. Вывод Итак, под проблемой макроэкономического равновесия понимается поиск такого выбора (устраивающего всех), при котором способ использования

- 92. Основная литература Макроэкономика: Теория и российская практика: Учебник / Под ред. А.Г. Грязновой, Н.Н. Думной. —

- 93. Дополнительная литература 1. Агапова Т.А., Серегина С.Ф. Макроэкономика: учебник. – М.: Маркет ДС, 2009 (Университетская серия)

- 94. Дополнительная литература ч. 2 5. Добровольская Г.О. Макроэкономическое равновесие –Красноярск, 2002 6. Шиловцев С.И. Макроэкономическое равновесие

- 96. Скачать презентацию

Основные вопросы темы:

Кейнсианская критика автоматизма рыночной саморегуляции. Основные положения модели

Основные вопросы темы:

Кейнсианская критика автоматизма рыночной саморегуляции. Основные положения модели

В конце 1929 года в США разразился кризис, охвативший ведущие страны

В конце 1929 года в США разразился кризис, охвативший ведущие страны

Причины Великого краха, возможные пути выхода из него и рекомендации по

Причины Великого краха, возможные пути выхода из него и рекомендации по

Вклад Кейнса в экономическую теорию был настолько велик, что появление кейнсианской

Вклад Кейнса в экономическую теорию был настолько велик, что появление кейнсианской

Основные положения модели:

1. Реальный сектор и денежный сектор тесно взаимосвязаны и

Основные положения модели:

1. Реальный сектор и денежный сектор тесно взаимосвязаны и

Основные положения модели:

2. На всех рынках несовершенная конкуренция

Цены жесткие, т.е. залипающие

Основные положения модели:

2. На всех рынках несовершенная конкуренция

Цены жесткие, т.е. залипающие

Основные положения модели:

3. Цены негибкие

Действуют монополии, олигополии или фирмы-монополистические конкуренты, которые

Основные положения модели:

3. Цены негибкие

Действуют монополии, олигополии или фирмы-монополистические конкуренты, которые

Основные положения модели:

4. Ставка процента, по мнению Кейнса, формируется не на

Основные положения модели:

4. Ставка процента, по мнению Кейнса, формируется не на

Основные положения модели:

5. Равновесие рынков устанавливается не на уровне полной занятости

Основные положения модели:

5. Равновесие рынков устанавливается не на уровне полной занятости

Основные положения модели:

Снижение совокупного спроса в результате снижения совокупных доходов из-за

Основные положения модели:

Снижение совокупного спроса в результате снижения совокупных доходов из-за

Основные положения модели (прод):

Расходы частного сектора (потребительские расходы домохозяйств и инвестиционные

Основные положения модели (прод):

Расходы частного сектора (потребительские расходы домохозяйств и инвестиционные

Основные положения модели (прод.):

В экономике должен появиться дополнительный макроэкономический агент, либо

Основные положения модели (прод.):

В экономике должен появиться дополнительный макроэкономический агент, либо

Основные положения модели:

6. Главной экономической проблемой (в условиях неполной занятости ресурсов)

Основные положения модели:

6. Главной экономической проблемой (в условиях неполной занятости ресурсов)

Основные положения модели:

7. Кейнсианская модель представляет собой модель, описывающую поведение экономики

Основные положения модели:

7. Кейнсианская модель представляет собой модель, описывающую поведение экономики

Кейнс строил свою модель для закрытой экономики и

исходил из предпосылки, что

Кейнс строил свою модель для закрытой экономики и

исходил из предпосылки, что

Сначала рассмотрим двухсекторную модель, в которой действуют только два макроэкономических агента

Сначала рассмотрим двухсекторную модель, в которой действуют только два макроэкономических агента

Рис. 1. Денежный рынок

Рис. 1. Денежный рынок

Рис. 2. Инвестиции и сбережения в кейнсианской модели

Рис. 2. Инвестиции и сбережения в кейнсианской модели

Предпосылки теории абсолютного дохода:

Уровень потребления зависит только от абсолютной величины текущего

Предпосылки теории абсолютного дохода:

Уровень потребления зависит только от абсолютной величины текущего

Поскольку располагаемый доход делится на потребление и сбережения:

Yd =

Поскольку располагаемый доход делится на потребление и сбережения:

Yd =

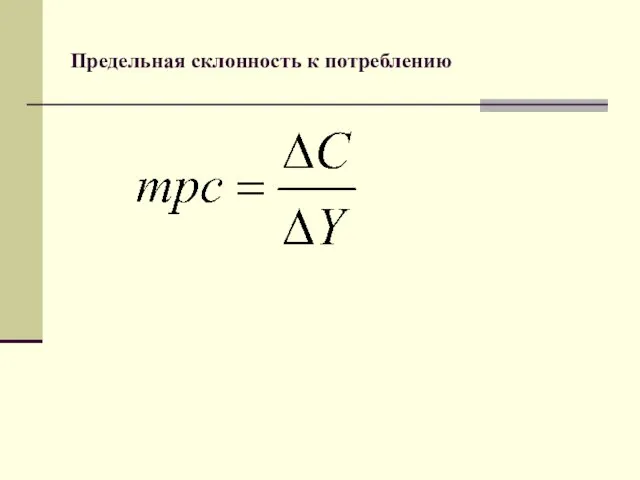

Предельная склонность к потреблению

Предельная склонность к потреблению

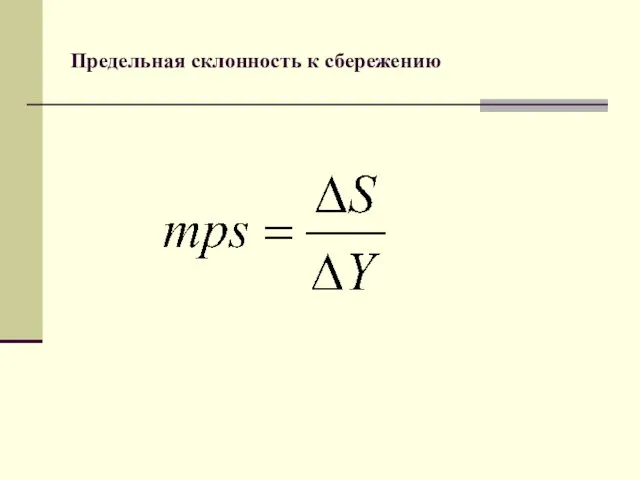

Предельная склонность к сбережению

Предельная склонность к сбережению

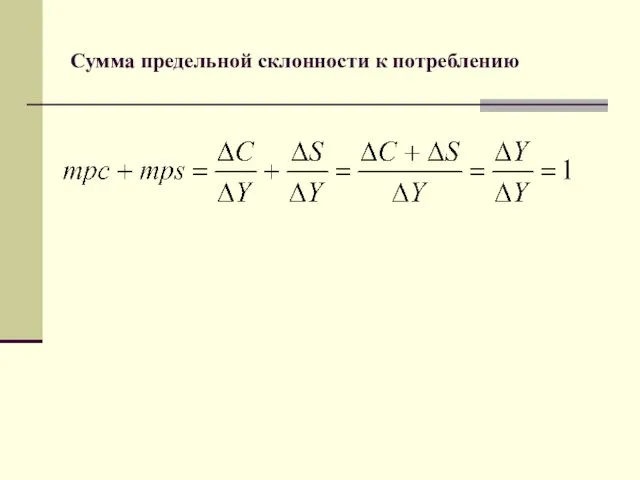

Сумма предельной склонности к потреблению

Сумма предельной склонности к потреблению

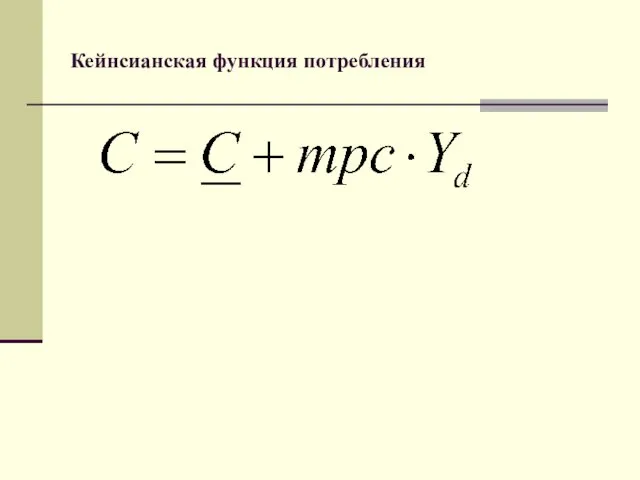

Кейнсианская функция потребления

Кейнсианская функция потребления

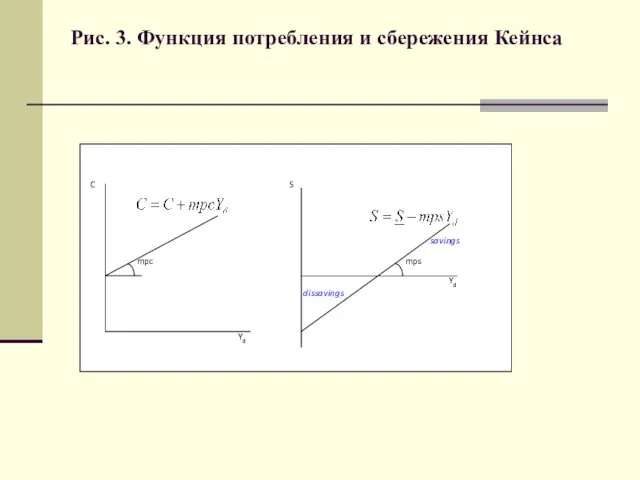

Рис. 3. Функция потребления и сбережения Кейнса

Рис. 3. Функция потребления и сбережения Кейнса

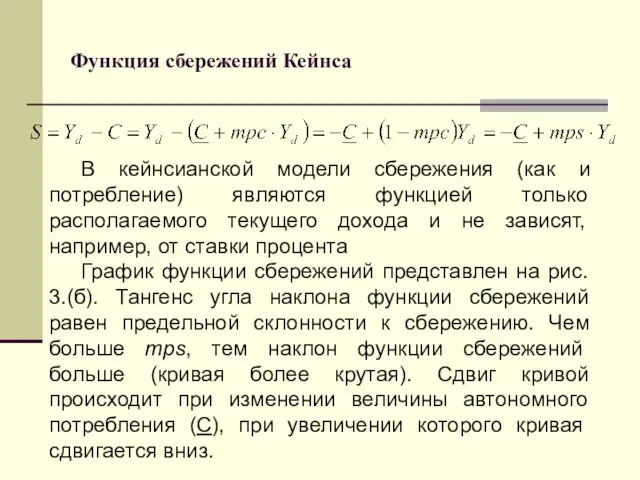

Функция сбережений Кейнса

В кейнсианской модели сбережения (как и потребление) являются функцией

Функция сбережений Кейнса

В кейнсианской модели сбережения (как и потребление) являются функцией

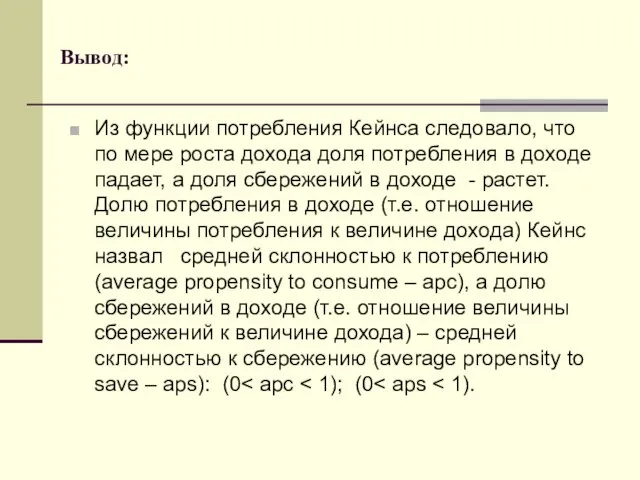

Из функции потребления Кейнса следовало, что по мере роста дохода доля

Из функции потребления Кейнса следовало, что по мере роста дохода доля

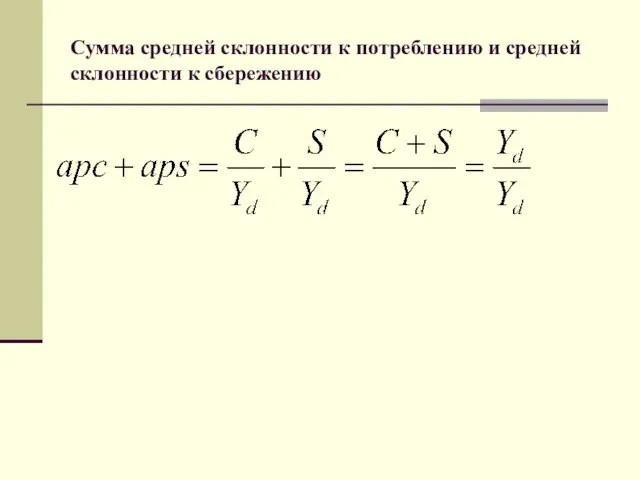

Сумма средней склонности к потреблению и средней склонности к сбережению

Сумма средней склонности к потреблению и средней склонности к сбережению

По мнению американского экономиста И. Фишера (1867—1947), потребитель принимает потребительские решения

По мнению американского экономиста И. Фишера (1867—1947), потребитель принимает потребительские решения

Соотношение дохода, который потребитель получает в молодости

Y1 = C1+S1

Соотношение дохода, который потребитель получает в молодости

Y1 = C1+S1

Формулы для потребления и накопления в первом периоде

C1 = Y1-S1; S1

Формулы для потребления и накопления в первом периоде

C1 = Y1-S1; S1

Формула дохода во втором периоде

г — реальная эффективная (за несколько лет)

Формула дохода во втором периоде

г — реальная эффективная (за несколько лет)

Уравнение эквивалентности сложной реальной годовой процентной ставки наращения (а) и реальной

Уравнение эквивалентности сложной реальной годовой процентной ставки наращения (а) и реальной

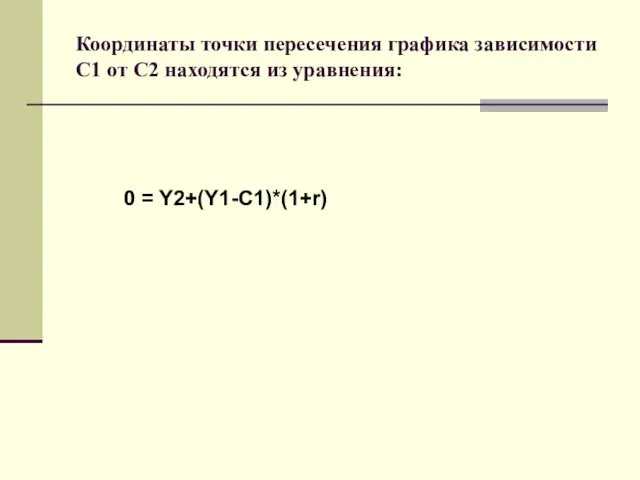

Координаты точки пересечения графика зависимости C1 от C2 находятся из уравнения:

0

Координаты точки пересечения графика зависимости C1 от C2 находятся из уравнения:

0

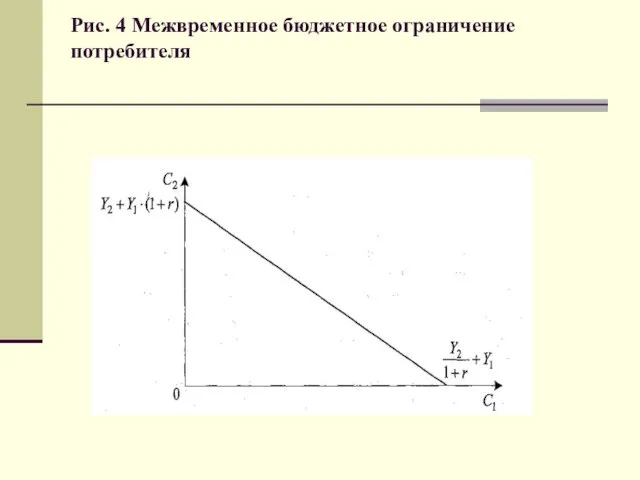

Рис. 4 Межвременное бюджетное ограничение потребителя

Рис. 4 Межвременное бюджетное ограничение потребителя

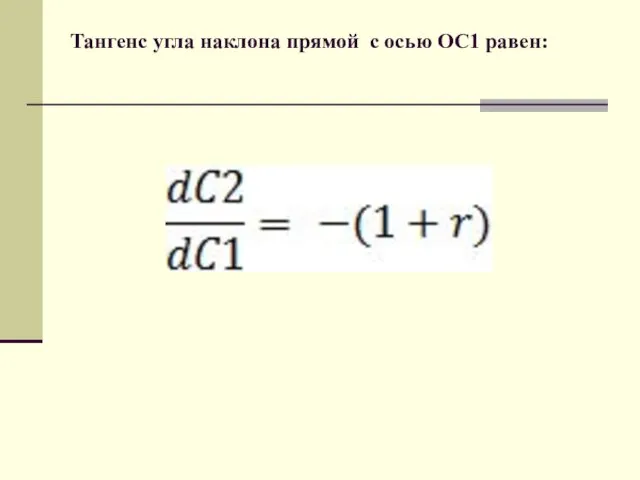

Тангенс угла наклона прямой с осью OC1 равен:

Тангенс угла наклона прямой с осью OC1 равен:

Рис. 5 Оптимальная точка потребления

Рис. 5 Оптимальная точка потребления

Изменение характеристик прямой межвременного бюджетного ограничения потребителя приведет к смещению оптимальной

Изменение характеристик прямой межвременного бюджетного ограничения потребителя приведет к смещению оптимальной

Рис. 6. Изменение положения оптимальной точки потребления при уменьшении дохода

Рис. 6. Изменение положения оптимальной точки потребления при уменьшении дохода

Другое возможное изменение характеристик прямой межвременного бюджетного ограничения потребителя состоит в

Другое возможное изменение характеристик прямой межвременного бюджетного ограничения потребителя состоит в

Рис. 7. Изменение положения оптимальной точки потребления при увеличении реальной эффективной

Рис. 7. Изменение положения оптимальной точки потребления при увеличении реальной эффективной

Из геометрии рис. 8 видно, что в этом случае потребление в

Из геометрии рис. 8 видно, что в этом случае потребление в

В долгосрочном периоде предельная склонность к потреблению и средняя склонность к

В долгосрочном периоде предельная склонность к потреблению и средняя склонность к

Функция потребления в долгосрочном периоде

Функция потребления в долгосрочном периоде

Объяснению «загадки Кузнеца» были посвящены дальнейшие исследования функции потребления. Их основу

Объяснению «загадки Кузнеца» были посвящены дальнейшие исследования функции потребления. Их основу

Попытка устранить противоречия между статистикой семейных бюджетов, подтверждавшей гипотезу Кейнса о

Попытка устранить противоречия между статистикой семейных бюджетов, подтверждавшей гипотезу Кейнса о

Гипотеза постоянного дохода

М. Фридмен делит текущее потребление индивида на две части,

Гипотеза постоянного дохода

М. Фридмен делит текущее потребление индивида на две части,

В основе гипотезы перманентного дохода М. Фридмена лежит положение о том,

В основе гипотезы перманентного дохода М. Фридмена лежит положение о том,

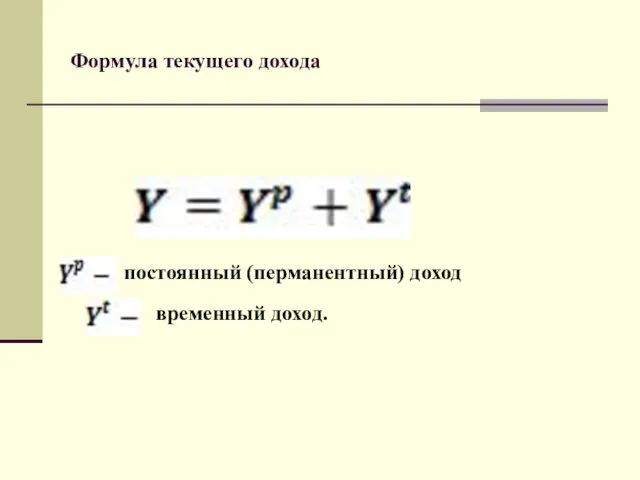

Формула текущего дохода

постоянный (перманентный) доход

временный доход.

Формула текущего дохода

постоянный (перманентный) доход

временный доход.

Постоянный доход - это часть дохода, которая согласно ожиданиям людей сохранится

Постоянный доход - это часть дохода, которая согласно ожиданиям людей сохранится

Виды шоков (отклонений) от дохода

Временные (случайные) - это такие шоки, при

Виды шоков (отклонений) от дохода

Временные (случайные) - это такие шоки, при

Потребление по М. Фридмену

а - коэффициент, имеющий постоянное значение

Потребление по М. Фридмену

а - коэффициент, имеющий постоянное значение

Вывод:

средняя склонность к потреблению зависит от отношения постоянного дохода к текущему.

Вывод:

средняя склонность к потреблению зависит от отношения постоянного дохода к текущему.

Трактовка функции потребления А. Андо, Р. Брумберга и Ф. Модильяни

Потребление

Трактовка функции потребления А. Андо, Р. Брумберга и Ф. Модильяни

Потребление

Теория «жизненного цикла» Ф. Модильяни

Доход колеблется на протяжении жизни человека. Основной

Теория «жизненного цикла» Ф. Модильяни

Доход колеблется на протяжении жизни человека. Основной

Пример:

Некий потребитель предполагает прожить Т лет; располагает богатством W; ожидает получить

Пример:

Некий потребитель предполагает прожить Т лет; располагает богатством W; ожидает получить

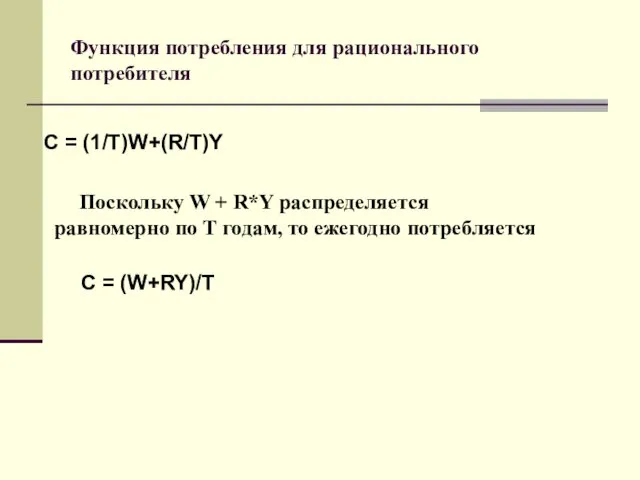

Функция потребления для рационального потребителя

Поскольку W + R*Y распределяется равномерно

Функция потребления для рационального потребителя

Поскольку W + R*Y распределяется равномерно

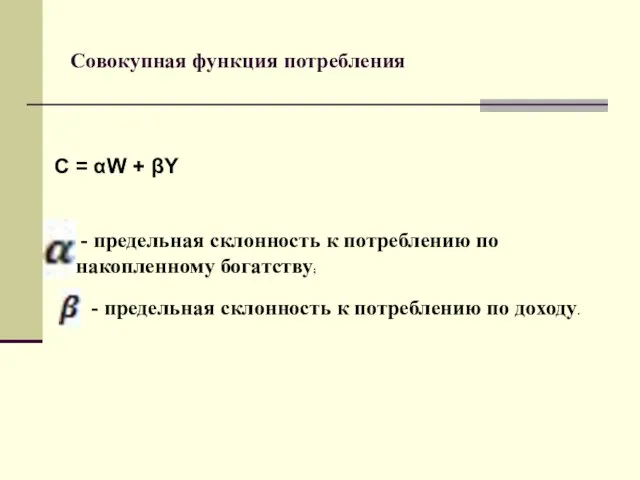

Совокупная функция потребления

- предельная склонность к потреблению по накопленному

Совокупная функция потребления

- предельная склонность к потреблению по накопленному

Франко Модильяни за свой вклад в науку получил в 1986 г.

Франко Модильяни за свой вклад в науку получил в 1986 г.

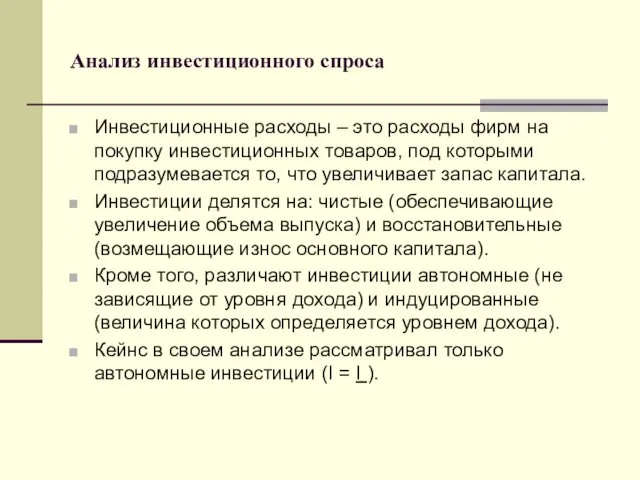

Анализ инвестиционного спроса

Инвестиционные расходы – это расходы фирм на покупку инвестиционных

Анализ инвестиционного спроса

Инвестиционные расходы – это расходы фирм на покупку инвестиционных

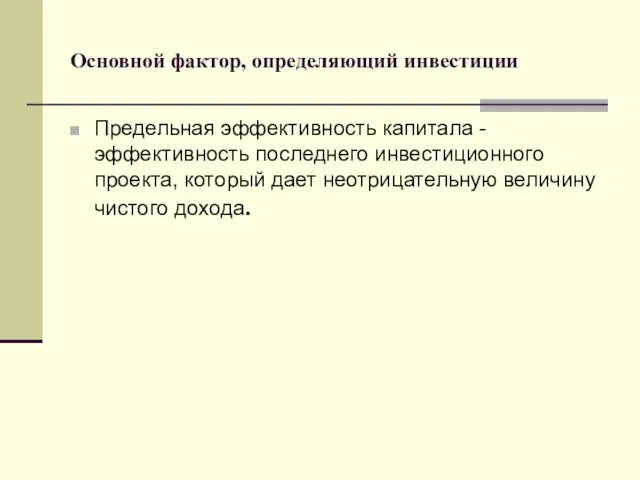

Основной фактор, определяющий инвестиции

Предельная эффективность капитала - эффективность последнего инвестиционного проекта,

Основной фактор, определяющий инвестиции

Предельная эффективность капитала - эффективность последнего инвестиционного проекта,

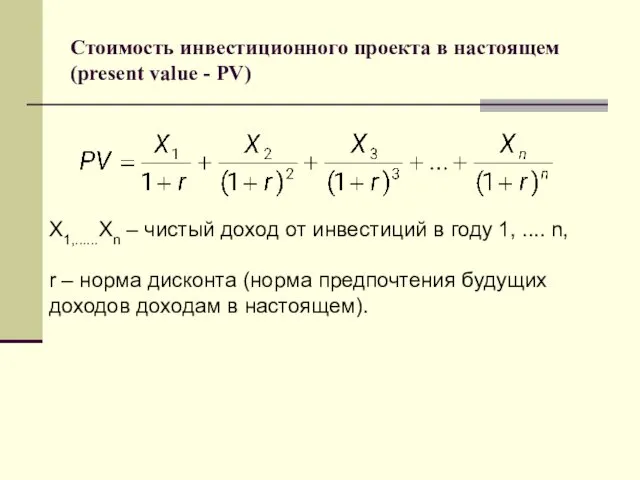

Стоимость инвестиционного проекта в настоящем (present value - PV)

Х1,......Хn – чистый

Стоимость инвестиционного проекта в настоящем (present value - PV)

Х1,......Хn – чистый

Кейнс полагал, что ставка процента не оказывает существенного влияния на величину

Кейнс полагал, что ставка процента не оказывает существенного влияния на величину

Парадокс бережливости

Означает, что попытки общества больше сберегать могут привести к

Парадокс бережливости

Означает, что попытки общества больше сберегать могут привести к

Парадокс сбережений имеется только в кейнсианской модели. В классической модели сбережения

Парадокс сбережений имеется только в кейнсианской модели. В классической модели сбережения

Дж. М. Кейнс сумел показать, что, в условиях неопределенности или при

Дж. М. Кейнс сумел показать, что, в условиях неопределенности или при

Дж. Тобин различает рыночную оценку капитала (цену акций на фондовом рынке)

Дж. Тобин различает рыночную оценку капитала (цену акций на фондовом рынке)

Рыночная оценка капитала российских корпораций накануне кризиса 2008 года оставалась заниженной

Рыночная оценка капитала российских корпораций накануне кризиса 2008 года оставалась заниженной

Развитая Тобином q-теория инвестиций позволяет объяснить не только периодическую смену биржевых

Развитая Тобином q-теория инвестиций позволяет объяснить не только периодическую смену биржевых

Понятия фактических и планируемых расходов.

Фактические расходы (Е) – это расходы, которые

Понятия фактических и планируемых расходов.

Фактические расходы (Е) – это расходы, которые

Если планируемые расходы меньше выпуска (Е < Y), то фирмы не

Если планируемые расходы меньше выпуска (Е < Y), то фирмы не

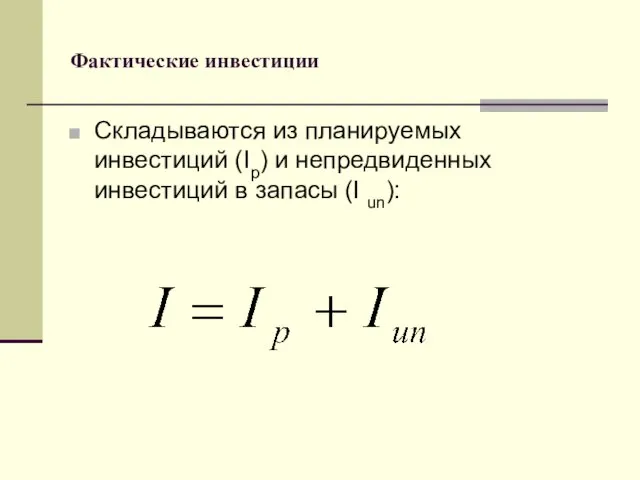

Фактические инвестиции

Складываются из планируемых инвестиций (Iр) и непредвиденных инвестиций в

Фактические инвестиции

Складываются из планируемых инвестиций (Iр) и непредвиденных инвестиций в

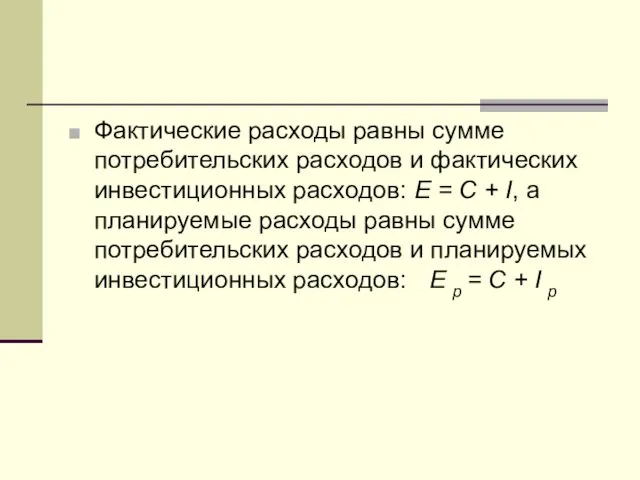

Фактические расходы равны сумме потребительских расходов и фактических инвестиционных расходов: Е

Фактические расходы равны сумме потребительских расходов и фактических инвестиционных расходов: Е

Равновесие товарного рынка

Фактические расходы равны планируемым (Е = Е р) и

Равновесие товарного рынка

Фактические расходы равны планируемым (Е = Е р) и

Рис. 8 Равновесие в кейнсиансокой модели

(Кейнсианский крест)

Рис. 8 Равновесие в кейнсиансокой модели

(Кейнсианский крест)

Равновесие товарного рынка

Находится в точке А.

В этой точке:

1) Е

Равновесие товарного рынка

Находится в точке А.

В этой точке:

1) Е

Определение мультипликатора

Мультипликатор – это коэффициент, который показывает, во сколько раз увеличивается

Определение мультипликатора

Мультипликатор – это коэффициент, который показывает, во сколько раз увеличивается

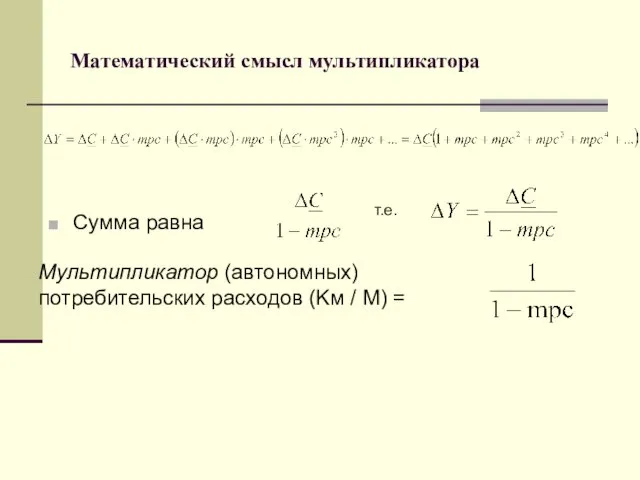

Математический смысл мультипликатора

Сумма равна

т.е.

Мультипликатор (автономных) потребительских расходов (Kм / М)

Математический смысл мультипликатора

Сумма равна

т.е.

Мультипликатор (автономных) потребительских расходов (Kм / М)

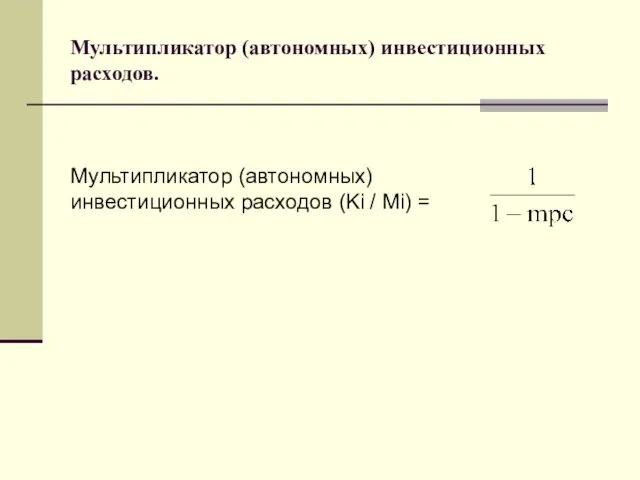

Мультипликатор (автономных) инвестиционных расходов.

Мультипликатор (автономных) инвестиционных расходов (Ki / Мi) =

Мультипликатор (автономных) инвестиционных расходов.

Мультипликатор (автономных) инвестиционных расходов (Ki / Мi) =

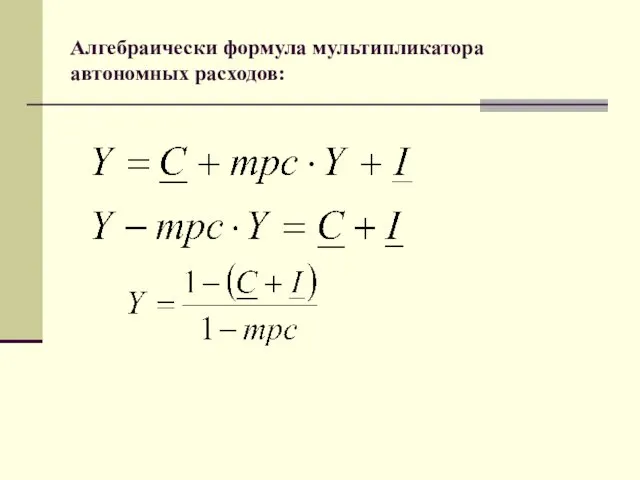

Алгебраически формула мультипликатора автономных расходов:

Алгебраически формула мультипликатора автономных расходов:

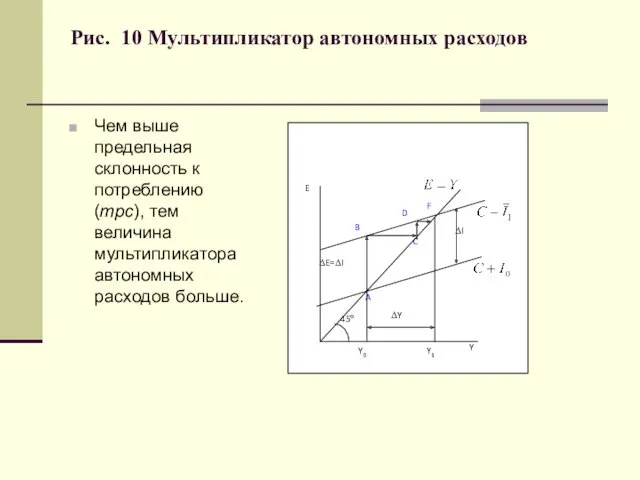

Рис. 10 Мультипликатор автономных расходов

Чем выше предельная склонность к потреблению (mрс),

Рис. 10 Мультипликатор автономных расходов

Чем выше предельная склонность к потреблению (mрс),

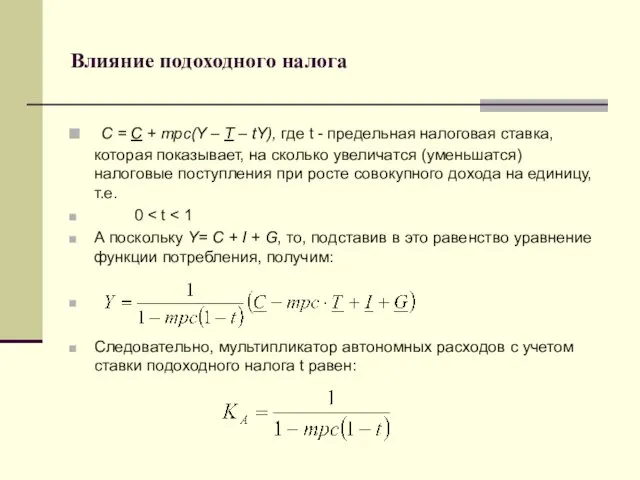

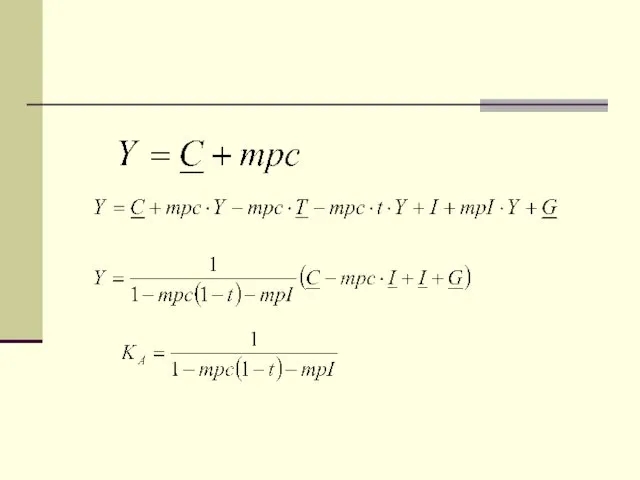

Влияние подоходного налога

C = C + mpc(Y – T –

Влияние подоходного налога

C = C + mpc(Y – T –

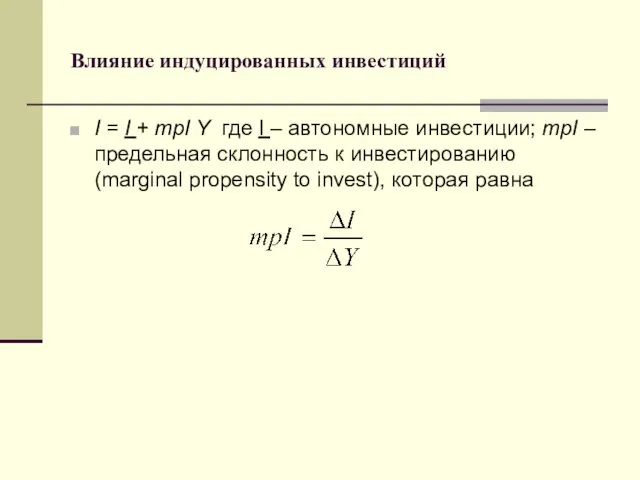

Влияние индуцированных инвестиций

I = I + mpI Y где I –

Влияние индуцированных инвестиций

I = I + mpI Y где I –

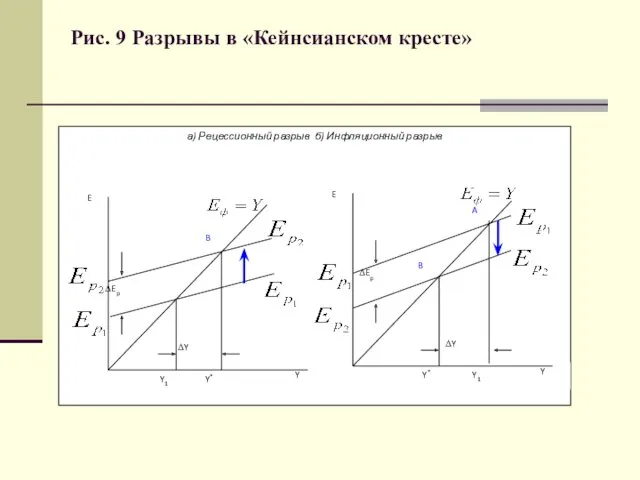

Рис. 9 Разрывы в «Кейнсианском кресте»

Рис. 9 Разрывы в «Кейнсианском кресте»

Разница между величиной планируемых расходов Ер1 и Ер2 представляет собой рецессионный

Разница между величиной планируемых расходов Ер1 и Ер2 представляет собой рецессионный

Инфляционный разрыв выпуска равен ∆Y, а инфляционный разрыв расходов равен ∆Ер,

Инфляционный разрыв выпуска равен ∆Y, а инфляционный разрыв расходов равен ∆Ер,

Реальные доходы населения в среднем по стране за последние три года

Реальные доходы населения в среднем по стране за последние три года

Некоторое оживление в этой области возможно в ближайшем будущем за счет

Некоторое оживление в этой области возможно в ближайшем будущем за счет

Вывод

Итак, под проблемой макроэкономического равновесия понимается поиск такого выбора (устраивающего всех),

Вывод

Итак, под проблемой макроэкономического равновесия понимается поиск такого выбора (устраивающего всех),

Основная литература

Макроэкономика: Теория и российская практика: Учебник / Под ред.

Основная литература

Макроэкономика: Теория и российская практика: Учебник / Под ред.

Дополнительная литература

1. Агапова Т.А., Серегина С.Ф. Макроэкономика: учебник. – М.: Маркет

Дополнительная литература

1. Агапова Т.А., Серегина С.Ф. Макроэкономика: учебник. – М.: Маркет

Дополнительная литература ч. 2

5. Добровольская Г.О. Макроэкономическое равновесие –Красноярск, 2002

6. Шиловцев

Дополнительная литература ч. 2

5. Добровольская Г.О. Макроэкономическое равновесие –Красноярск, 2002

6. Шиловцев

Красивые и не красивые образы в искусстве

Красивые и не красивые образы в искусстве Коммерческое предложение на поставку вилочных погрузчиков Е15

Коммерческое предложение на поставку вилочных погрузчиков Е15 Управление дебиторской задолженностью организации (на примере ООО Кирпичный завод Ажемак)

Управление дебиторской задолженностью организации (на примере ООО Кирпичный завод Ажемак) Обработка застежек, пояса в юбках и брюках

Обработка застежек, пояса в юбках и брюках Готовность ребёнка к школе

Готовность ребёнка к школе Развитие органического сельского хозяйства в России

Развитие органического сельского хозяйства в России Основные вопросы трансфузиологии

Основные вопросы трансфузиологии Письмо личного характера

Письмо личного характера Синхронный генератор

Синхронный генератор ЕГЭ-2016. Задание 25

ЕГЭ-2016. Задание 25 Ваш ребенок - первоклассник

Ваш ребенок - первоклассник Методологические характеристики педагогического исследования

Методологические характеристики педагогического исследования Применение методов бережливого производства. Открытие проектов по улучшению

Применение методов бережливого производства. Открытие проектов по улучшению Көмір өнеркәсібі

Көмір өнеркәсібі Пародонтальна хірургія. Передпротезна хірургія

Пародонтальна хірургія. Передпротезна хірургія Арифметическая прогрессия. Кроссворд

Арифметическая прогрессия. Кроссворд Нестандартные формы обучения на занятиях в творческом объединении Волшебный мир дороги

Нестандартные формы обучения на занятиях в творческом объединении Волшебный мир дороги Управляющий автомат, цикл команды и слово состояния микропроцессора простейшей микропроцессорной системы

Управляющий автомат, цикл команды и слово состояния микропроцессора простейшей микропроцессорной системы Покровы тела

Покровы тела Преподавание детской и подростковой гинекологии на педиатрическом факультете

Преподавание детской и подростковой гинекологии на педиатрическом факультете Из работы классного руководителя

Из работы классного руководителя Deux prêtres en vacances

Deux prêtres en vacances Создание проблемных ситуаций на занятиях в процессе обучения искусству прессованной флористики

Создание проблемных ситуаций на занятиях в процессе обучения искусству прессованной флористики Схеми. Терміни, визначення, поняття

Схеми. Терміни, визначення, поняття Базовые логические операции

Базовые логические операции Классификация органических соединений в химии

Классификация органических соединений в химии Disklavier MarkIV Seminar in Europe

Disklavier MarkIV Seminar in Europe Николай Семенович Лесков (1831-1895)

Николай Семенович Лесков (1831-1895)